- Семейное право

- /

- Ринат Ахметов

Чтобы открыть вклад на ребенка до 18 лет, его родитель должен посетить Сбербанк и подписать договор. При себе нужно иметь документы и ... Поговорим о том, можно ли открыть счет на несовершеннолетнего ребенка. Открыть счет на ребенка можно, более того – это довольно просто. А вот чтобы снять деньги со счета несовершеннолетнего ребенка, придется немного похлопотать.

Содержание

- Процентные ставки

- Расчет доходности

- Открытие вклада

- Особенности пользования счетом несовершеннолетнего ребенка

- Специализированные продукты

- Как открыть счет в банке на ребенка?

- Процедура оформления счета на несовершеннолетнего ребенка

- Краткий свод правил пользования детским счетом

- Преимущества и недостатки

- Целевые детские вклады

- Как снять денежные средства со счета несовершеннолетнего?

- Особенности предложения

- На имя ребенка до 14 лет

- Основания для открытия счета несовершеннолетнему ребенку

- Можно ли открыть счет на несовершеннолетнего ребенка?

- Советы для родителей

- Вклад с рождения ребенка

- Условия открытия

- Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

- Вопросы и ответы

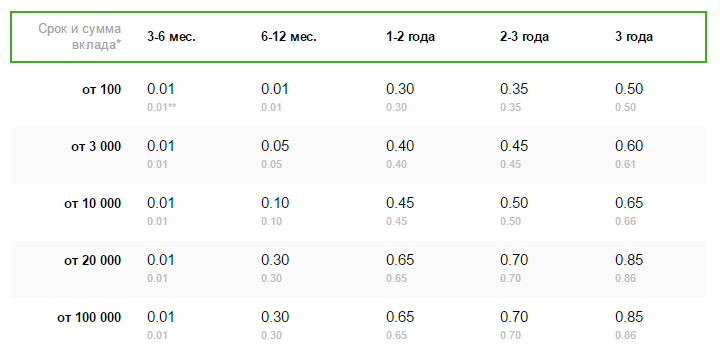

Процентные ставки

От величины процентной ставки зависит доходность целевого вклада на детей. Показатель не является фиксированным. Он может колебаться под влиянием ряда факторов:

- Выбранной валюты;

- Срока;

- Размера депозита.

Ставка по рублевому депозиту в Сбербанке может варьироваться от 3,75 до 5,12%. Размер процентов не является постоянным. Если клиент периодически пополняет счет, ставка может меняться. Величина дохода автоматически увеличивается в момент достижения вкладом следующей суммовой градации.

Процентные ставки действительны с

РублиДоллары СШАЕвроРасчет доходности

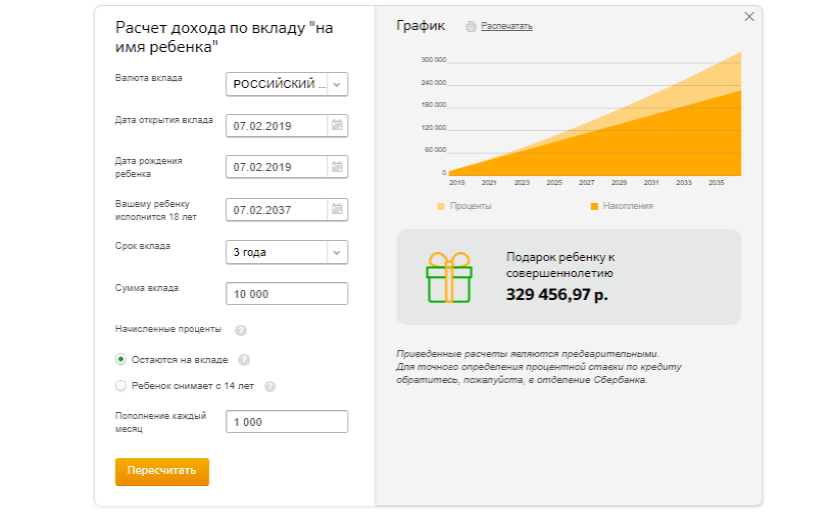

Открывая детский вклад впервые, трудно составить представление о размере прибыли, которую способен принести депозит. Чтобы клиенты могли заранее рассчитать примерный размер доходности, Сбербанк разместил онлайн-калькулятор на странице со сведениями о предложении. Чтобы узнать величину прибыли, нужно:

- Зайти на официальную страницу кредитного учреждения в интернете и перейти в раздел «Вклад на ребенка».

- Выбрать валюту. Накопительный счет можно открыть в рублях, долларах или евро.

- Указать предполагаемый срок открытия депозита, дату рождения ребенка и момент, когда будущий владелец счета достигнет совершеннолетия.

- Выбрать срок, на который клиент собирается передать деньги банку.

- Ввести сумму вклада для ребенка. Ее минимальный размер должен составлять 1 000 рублей.

- Определиться, будет ли ребенок снимать проценты, когда достигнет 14 лет.

- Указать размер суммы ежемесячного пополнения счета. Если клиент не планирует вносить дополнительные средства, содержимое графы нужно оставить без изменений.

- Проверить достоверность внесенных данных и нажать на кнопку «Рассчитать».

Система автоматически вычислит доходность вклада на ребенка до 18 лет в Сбербанке. Следует помнить, что полученное значение является примерным. Итоговый размер доходности зависит от количества пополнений счета и действий, выполняемых с начисленными процентами. Если ребенок будет снимать их, размер итоговой прибыли уменьшится.

Открытие вклада

Внесения депозита до совершеннолетия гражданина выполняется строго в отделении банка. Выполнить действие удаленно не получится. Перед тем, как открыть вклад на ребенка в Сбербанке, потребуется подготовить пакет документации. Заявитель должен иметь при себе:

- Паспорт или иное удостоверение личности;

- Свидетельство о рождении.

Собрав бумаги, человек должен обратиться в любое отделение Сбербанка и сообщить о желании открыть счет на несовершеннолетнего ребенка. Сотрудники кредитного учреждения предложат составить договор. В нем отражаются условия взаимодействия с банком. Детально ознакомившись с документов и подписав его, нужно внести денежные средства на счет. Размер капитала не должен быть ниже 1 000 рублей. Когда счет пополнен, вклад считается открытым.

Возможно вы захотите застраховать свой вклад, как это сделать можете почитать у нас на сайте.Как оформить построенный на своей земле дом в собственность по упрощенной схеме и какие документы для этого нужны. Читать подробнее

Особенности пользования счетом несовершеннолетнего ребенка

После подписания договора родители (опекуны) становятся полноценными пользователями счета. Вклад на несовершеннолетнего ребенка не требует особого участия, кроме пополнения. Оборотные операции по счету совершаются только родителями, иногда может потребоваться одобрение органов опеки. По достижению 18 лет ребенок может совершать все операции самостоятельно.

Находясь в возрасте от 14 до 18 лет, ребенок может беспрепятственно снимать со счета средства, перечисленные на него им самим, а средства, перечисленные сторонними лицами – только с письменного согласия родителей (иногда и органов опеки).

Иногда возникает необходимость расторгнуть договор с банком и закрыть счет или вклад. На этот случай действуют определенные правила касаемо несовершеннолетних детей:

- Для детей в возрасте до 14 лет – для предъявления в банк понадобятся паспорт родителя или опекуна, свидетельство о рождении ребенка, сберкнижку на имя ребенка и договор. В отдельных случаях банк может потребовать согласие органов попечительства и опеки. Если документы в порядке, договор будет расторгнут и положенная сумма денег выплачена заявителю.

- Для детей в возрасте от 14 до 16 лет – право на расторжение договора имеют родители и сам ребенок. Разница в том, что ребенку для расторжения понадобится еще письменное согласие родителей. После расторжения договора ему будут выплачены все накопленные денежные средства.

- При достижении 18 лет ребенку достаточно предъявить в банк паспорт, сберегательную книжку и договор. Даже если депозит оформлялся, когда паспорта у ребенка не было, он имеет право закрыть счета, открытые на его имя, по полученному паспорту самостоятельно.

В Гражданском кодексе РФ нет четкого описания правил, по которым родители или опекуны обязаны извещать органы попечительства или опеки о своем решении закрыть счет несовершеннолетнего ребенка. Однако зачастую банки не хотят брать на себя ответственность за одобрение подобного решения: родители могут быть признаны неблагонадежными, лишены родительских прав или уклоняться от родительских обязанностей.

Поэтому на основании Семейного кодекс РФ и Закона о попечительстве Сбербанк выдвигает своим клиентам требование, по которому при закрытии счета несовершеннолетнего ребенка необходимо оповестить и получить согласие органов опеки.

По достижению 14 лет ребенок имеет право самостоятельно закрыть счет и получить накопленные деньги

Специализированные продукты

«Социальный» является специфическим накопительным счетом, рассчитанным на сирот, потерявших близких родственников. Депозит открывается в банковском офисе уполномоченным, предъявившим документ, составленный учреждением опеки, в котором зафиксирован факт попечительства либо размещения его в детское заведение. Особенностью депозита являются особые условия:

- способ внесения любых сумм, начиная с 1 рубля;

- допустимость пополнения;

- способ снятия средств;

- продолжительность договора составляет 3 года;

- процентная ставка – 7,77% годовых начислений;

- ежеквартальная капитализация;

- дозволенность автоматической пролонгации;

- неограниченное число продлений.

Как открыть счет в банке на ребенка?

Далеко не всегда мама и папа торопятся открывать срочный вклад на имя собственного чада. Речь идет о способе, который позволяет накапливать денежные средства. Нередко родителям приходится оформлять обычный расчетный счет.

Например, несовершеннолетнему может потребоваться этот счет для получения переводов от матери и отца во время прохождения обучения в другом городе.

Зачастую заботливые родители в первые годы учебы своего чада в институте или университете помогают ему финансово. Ведь подростку нужны деньги на питание, проживание, одежду, различные принадлежности, книги и так далее.

Также личный счет может пригодиться в случае начисления стипендий. Когда родители ребенка в разводе, то зачастую отцы платят алименты. Можно обратиться в банк и открыть счет, на который будут зачисляться алиментные выплаты. Он также пригодится для получения пособий и других материальных компенсаций.

Нужно обратить внимание, что Гражданский кодекс делит всех детей на три основные категории:

- малолетние дееспособные несовершеннолетние (возраст которых составляет до четырнадцати лет). Сделки таких малышей могут осуществлять только родители, усыновители, опекуны;

- частично дееспособные несовершеннолетние лица. В данном случае подразумевается возрастная категория от четырнадцати до восемнадцати лет. Заниматься совершением различных сделок в этом случае могут сами дети. Однако при этом частично дееспособным гражданам нужно обязательно предоставить финансовому учреждению письменное согласие матери и отца. Если родных родителей нет, то вместо них предоставить документ могут усыновители и опекуны;

- полностью дееспособные несовершеннолетние лица, возраст которых составляет до восемнадцати лет. Мало кто знает о том, что полная дееспособность может наступить не только в восемнадцать, но и в шестнадцать лет. Например, в случае если несовершеннолетний ребенок нашел официальную работу. Он работает по трудовому договору или занимается предпринимательской деятельностью. Нужно обратить внимание, что в данном случае родители обязательно должны быть поставлены в известность. Решение о наступлении полной дееспособности в шестнадцатилетнем возрасте принимается судом или органом опеки.

На основании всей информации, изложенной выше, можно сделать вывод, что:

- вклады, открываемые на лиц, не достигших четырнадцатилетнего возраста, возможны только по инициативе родителей. В некоторых случаях этим могут заниматься бабушки, дедушки, опекуны и усыновители. Для оформления взрослому человеку необходимо предоставить свой паспорт и ИНН. Еще обязательно нужно иметь при себе свидетельство о рождении конкретного ребенка;

- счета, которые открываются на имя подростка от четырнадцати до восемнадцати лет (в некоторых случаях даже шестнадцати лет), могут создаваться по инициативе родителей или опекунов. Дети имеют право сами обратиться в банк.

При открытии счета в финансовом учреждении на имя несовершеннолетнего гражданина с целью накопления денег нужно правильно выбрать банк.

Чтобы открыть счет, нужно предоставить следующие документы:

- свидетельство о рождении ребенка и документ, который удостоверяет тождественность личности. Последняя бумага требуется в случае, если несовершеннолетнему лицу она была выдана;

- паспорта родителей, приемных родителей или опекуна;

- документы, подтверждающие, что обратившееся лицо было назначено законным опекуном или усыновителем;

- согласие родителей, усыновителей, опекунов, которое подтверждено банком. Они должны разрешить несовершеннолетнему распоряжаться денежными средствами, хранящимися на счету, по своему усмотрению.

Процедура оформления счета на несовершеннолетнего ребенка

Оценивая предложения разных банков и финансовых организаций, стоит обратить внимание на то, со скольки лет можно открыть вклад или расчетный счет на ребенка. Как правило, оформить договор можно уже с рождения ребенка и отличаться такие услуги будут лишь процентными ставками.

Процедура оформления договора на открытие счета или вклада в банке практически ничем не отличается от стандартной. Заявитель обязан предоставить сотрудникам Сбербанка свой паспорт, ИНН (или СНИЛС), свидетельство о рождении ребенка или его паспорт, или письменное согласие от родителей. Если все документы в порядке, составляется и подписывается договор.

Для получения пассивного дохода можно также открыть счет на ребенка для накопления. Размер процентов будет зависеть от срока пользования депозитом. Наиболее высокие ставки начисляются на вклады сроком от 5 лет, которые можно пополнять, но оборотные операции по ним запрещены.

Ознакомиться с образцом заявления на увольнение без отработки по собственному желанию следует, если у сотрудника нет возможности отрабатывать две недели. В тексе следует указать желаемую дату расторжения трудового договора. Читать подробнее

Краткий свод правил пользования детским счетом

- Открывать счет должен законный представитель с подтверждающими статус бумагами;

- До 14-ти лет все финансовые операции производит представитель. Хотя счет оформлен на имя ребенка, доступ к состоянию вклада, информации в Сбербанк Онлайне и прочему имеется только у представителя;

- До наступления 14-ти лет ребенок не сможет снимать ни деньги с основной суммы вклада, ни накопленные проценты. Получить такое право можно после предоставления разрешения от органов опеки;

- С 14-ти до 18-ти лет подросток может снимать проценты, собственную заработную плату, стипендию и т.д. Снятие средств, полученных от третьих лиц, а также алиментов и пенсий, не допускается;

- С 18-ти лет гражданин имеет полное право самостоятельно управлять своим счетом. Также он может досрочно расторгнуть договор, тем самым закрыв депозит.

Преимущества и недостатки

Существует ряд преимуществ, связанных с созданием:

- Низкие затраты. Банки не взимают плату за открытие и ведение, выдачу и обслуживание дебетовой карты (карты предоплаты). В банках онлайн-переводы, снятие средств с банкоматов или доступ к электронным банковским услугам бесплатны. Банки используют разнообразную политику в этой области, стоит прочитать таблицу сборов и комиссий, действующих в банке, до создания учетной записи. Счет связан с дополнительными бонусами — скидка на билеты в кино и театр, языковые курсы и др.

- Родительский контроль. В случае детских счетов банки применяют различные ограничения, повышающие уровень безопасности транзакций, позволяющие родителям следить за действиями чада. Взрослые получают доступ к остатку на детском аккаунте, задают ежедневные лимиты на снятие средств с банкоматов и лимитов оплаты.

- Удобство. В чрезвычайных ситуациях учетная запись предоставляет доступ к наличным деньгам. По этой причине это удобный вариант в случае поездки за границу. Родители пополняют счет в любое время дополнительными суммами, и ребенок не беспокоиться о том, что он останется без денег.

- Образовательные ценности. Мы учим детей управлять собственным мини -бюджетом, с ответственностью за доверенные деньги для удовлетворения потребностей. Маленький владелец изучает различные финансовые инструменты (разницу между регулярным и сберегательным счетом), приобретает навыки, полезные во взрослой жизни.

Целевые детские вклады

Целевые депозиты в действительности оформляют не слишком часто, их доходность зависит от длительности срока вложения денег, что как раз подходит для детей. Родители имеют право периодически дополнять счет небольшими суммами, чтобы к совершеннолетию сына или дочери накопился достаточный актив. Часто подобные счета открывают в качестве подарка к восемнадцати годам ребенка.

Учитывая отечественные процентные ставки, доходность не будет высокой, зато гарантируется стабильность и способ уберечься от лишних расходов. Удобство состоит в возможности продления вклада и его дополнительного пополнения. Сейчас Сбербанк предоставляет право формирования любой депозитной программы на третье лицо, не достигшее совершеннолетия.

Способ, как открыть счет, прост. Для этого необходимо в офисе банка предоставить свое удостоверение и документальное подтверждение родственной связи с ребенком – его свидетельство о рождении либо паспорт, если ему уже минуло 14 лет. До этого возраста управлять вкладом могут родители с согласия органов опеки. После достижения 14-летнего возраста сын или дочь получает право самостоятельно распоряжаться своим счетом с позволения родственника, открывшего счет.

Как снять денежные средства со счета несовершеннолетнего?

Мало кто знает о том, что в данном случае обязательно необходимо разрешение органов опеки и попечительства. Если счет был открыт на имя ребенка, которому еще нет 18 лет, то снять с него деньги может только законный представитель.

Перед этим ему нужно обратиться в органы опеки и попечительства. Данная государственная структура должна дать свое разрешение.

Такой документ выдается не только для однократного снятия накоплений, но и дает законное право неограниченно распоряжаться деньгами до наступления восемнадцатилетия ребенка. Такое разрешение может выдаваться только матери, отцу, опекуну, усыновителю.

Особенности предложения

Владельцем счета является ребенок. Только он может управлять денежными средствами, внесенными на его имя. Однако возможность контролировать депозит появляется только в момент достижения гражданином 18 лет. Частичное право на управление капиталом появляется у ребенка в 14 лет. Получив паспорт, несовершеннолетний гражданин может вносить деньги на счет и снимать начисленные проценты.

Открыть вклад на детей можно только в отделении Сбербанка.Список возможностей для пополнения счета шире. Дополнительную сумму можно внести:

- В отделении кредитного учреждения;

- Через Сбербанк онлайн;

- При помощи мобильного приложения.

Чтобы пополнить счет, нужно знать его реквизиты. Информация необходима для осуществления перевода.

На имя ребенка до 14 лет

Открытие счета для маленьких детей вызывает множество сомнений. Прогрессивные воспринимают это как преодоление определенных ограничений — скептики считают, что маленький не должен получать доступа к банковскому счету.

Вы можете подумать, что я сумасшедший, советую накопительный продукт для ребенка. Ему едва удалось войти в мир, а нужно выбрать финансовый продукт. Да, я понимаю, сколько денег пришлось потратить одежду, аксессуары, лекарства или игрушки, но вы наверняка найдете по меньшей мере 1000 в месяц, хранимые на открытом сберегательном счете ребенка.

Основания для открытия счета несовершеннолетнему ребенку

В Сбербанке оформить на ребенка можно как вклад, так и обычный расчетный счет. Сотрудники банка предложат индивидуальные варианты, в зависимости от жизненной ситуации, в которой ребенку предстоит пользоваться банковским продуктом. Если несовершеннолетнему необходимо получать регулярные переводы (при обучении вдали от родителей, получении алиментов, пособия и т.п.), то удобнее открыть расчетный счет. Для накопления и начисления процентов больше подойдет депозит.

Несовершеннолетние граждане делятся на три категории, согласно гражданскому кодексу РФ:

- Дееспособные несовершеннолетние в возрасте до 14 лет, сделки от имени которых могут заключать только родители или опекуны (ст.28 п.1).

- Частично дееспособные несовершеннолетние в возрасте от 14 до 18 лет, которые могут совершать сделки самостоятельно, но при письменном подтверждении родителей или опекунов (ст.26 п.1).

- Дееспособные несовершеннолетние в возрасте от 18 лет. Полная дееспособность может наступить и в 16 лет по решению суда или органов опеки, если ребенок официально трудится по трудовому контракту или ведет предпринимательскую деятельность с согласия родителей или опекунов.

Именно этими категориями определяются основания, исходя из которых Сбербанк решает, можно ли открыть счет на несовершеннолетнего ребенка:

- До достижения 14 лет открыть сберкнижку, депозит или расчетный счет на ребенка могут только родители (опекуны) или близкие родственники. В банк нужно будет предоставить свидетельство о рождении ребенка, паспорт и ИНН (СНИЛС) заявителя.

- После исполнения 14 лет открыть сберкнижку, депозит или расчетный счет ребенок может самостоятельно при наличии письменное согласия одного из родителей (опекунов). В банк предоставляется как паспорт ребенка, так и паспорт родителя, подписавшего согласие.

Можно ли открыть счет на несовершеннолетнего ребенка?

Мало кто знает о том, что можно открыть счет не только для взрослого человека, но и для ребенка, который еще не достиг восемнадцатилетнего возраста. Это может сделать родитель (мама или папа), приемные родители, а также опекуны.

Как правило, банковским счетом несовершеннолетнего лица вправе управлять только близкий родственник (мать, отец, опекун, усыновитель). Распоряжаться деньгами ребенка можно только до того момента, пока ему не исполнится четырнадцать лет.

Лицо, которому от четырнадцати до восемнадцати лет, имеет право лично пойти в банк и открыть собственный счет. Подросток также может самостоятельно распоряжаться им по своему усмотрению. Только здесь есть один важный нюанс: ребенок должен предоставить финансовому учреждению согласие родителей, оформленное в письменном виде.

Если родных матери и отца нет, то важно предоставить данный документ от опекуна или усыновителя. В этой бумаге должно быть указано, что лицо, не достигшее совершеннолетия, имеет право лично открыть банковский счет, а также управлять им по своему усмотрению.

Денежные средства, хранящиеся на нем, являются личными и принадлежат только подростку. При этом ребенку не нужно отдельное разрешение родителей или приемных матери и отца. Он также не нуждается в получении разрешения от опекуна.

Письменное согласие обязательно должно быть подтверждено в банке или у нотариуса.Советы для родителей

В интернете множество руководств о том, как ввести ребенка в мир денег. Ниже советы, применимые на практике:

- Покажите мир финансов раньше (но без преувеличения) — игра в магазине или посещение супермаркета.

- Введите деление на сбережения и расходы — это основа детского финансового образования, за деньги, полученные от вас, он может купить конфеты.

- Определить цели сохранения — чтобы ребенок видел смысл копить, мог получить желаемую вещь в будущем.

Вклад с рождения ребенка

Оформление вкладов с пометкой «0+» возможно с самого рождения ребенка. Продукты, получившие условные названия, имеют довольно выгодные условия. При открытии вкладов «Сохраняй» и «Пополняй» следует внести первоначальный взнос 1000 рублей. В условиях обоих видов много общего, различаются они лишь тем, что в первом случае на счет нельзя вносить добавочные суммы.

Депозит на детей под названием «Пополняй» оформляют в рублевом и валютном эквиваленте. Средства на счете надежно защищены: их никто не имеет права снять без согласия органа попечительства. Дополнять их разрешается родителям и другим родственникам (бабушкам, дедушкам), имеющим российское гражданство. Минимальная длительность хранения денег в Сбербанке ограничена 3 месяцами, наибольшее время – 3 года, однако его обычно продлевают до прихода держателя счета в банковское отделение.

Читайте также: Заработок на вкладах в Сбербанке России: особенности и преимуществаДоходность депозита обусловлена сроками хранения финансов в банке и размером внесенной суммы (до 7-8 % по крупным вкладам). Проценты можно рассчитать с помощью особой программы в Сбербанке. Менеджер в офисе проконсультирует по этому вопросу. Наименование вклада указывает на способ его пополнения, причем добавочные суммы не лимитированы.

Кроме того, особенностью вклада является капитализация счета – каждый месяц либо квартал он увеличивается в результате добавления процентов. По условиям банка существует способ капитализации вкладов. С получением паспорта ребенок получает право самостоятельно пополнять счет и пользоваться начисленными процентами, а с наступлением совершеннолетия может распоряжаться деньгами. Воспользоваться, размещенными деньгами, позволено и раньше – в безотлагательных случаях с санкции опекунского органа, к примеру, если требуется оплатить образование или покупку жилья.

Условия открытия

Чтобы открыть накопительный счет в Сбербанке России, достаточно внести 1 000 рублей. Максимальный размер депозита не ограничен. Вклад является пополняемым. Это значит, что внести дополнительную сумму можно в течение всего периода хранения денег в банке. Количество пополнений не ограничено. Правом на внесение дополнительной суммы на счет обладают:

- Родители;

- Бабушки;

- Дедушки;

- Сам ребенок, достигший 14 лет.

Выполнить пополнение можно в любом отделении Сбербанка. При себе необходимо иметь паспорт.

Деньги надежно защищены. Снять капитал можно, когда несовершеннолетний гражданин достигнет 18 лет. Если средства понадобятся раньше установленного срока, Сбербанк согласится вывести средства со счета только при наличии разрешения органов опеки.Минимальный срок хранения денег в Сбербанке – 3 месяца, а максимальный– 3 года. Однако присутствует возможность пролонгации. Банк будет выполнять действие автоматически до момента обращения клиента за денежными средствами. Продление осуществляется на условиях, действующих по тарифу «Пополняй».

Прибыль по вкладу на детей в Сбербанке начисляется ежемесячно. Чтобы повысить доход, эксперты не советуют снимать проценты. Сбербанк выполняет их капитализацию – начисленная прибыль включается в общий размер депозита, повышая его объем. Это приводит к увеличению ежемесячного дохода.

Часто бабушки или дедушки делают такие вклады для своих детей или внуков, по этому им будет полезно знать как завещать свои вклады.Требования к заявителю и описание процедуры открытия счета на ребенка в Сбербанке

Итак, мы уже рассмотрели основные условия открытия вклада, но как непосредственно открыть вклад на несовершеннолетнего ребенка в Сбербанке? Открыть вклад на самом деле очень просто. Родитель или законный опекун вместе с ребенком должны явиться в банковское отделение со следующими документами:

- Паспорт родителя;

- Паспорт ребенка, если ему исполнилось 14 лет;

- Свидетельство о рождении или другой документ, подтверждающий родственные связи/опекунство.

С вами подпишут договор банковского обслуживания. Далее в кассе банка нужно внести сумму, равную или превышающую минимальную сумму открытия. Например, для вклада «Пополняй 0+» минимальная сумма — 1000 рублей/100 долларов. Готово — вклад открыт, останется только регулярно его пополнять.

Требование для открытия вклада только одно — заявителем должен быть законный представитель ребенка. Требование сформулировано законодательством России, поэтому руководство банка «уговорить» будет невозможно. Представителем может быть родитель, отчим или опекун.

Кроме того, допускается открытие вклада третьим лицом, но только при условии, что у него имеется нотариально заверенная доверенность от законного представителя. В доверенности должно быть указано, что документ был выдан третьему лицу с целью открытия вклада.

Быстрое открытие вклада с помощью молодежной карты

Молодежную карту можно оформить только на граждан РФ и иностранных граждан в возрасте от 14 до 25 лет. Поэтому, если на ребенка оформлена молодежная карта, это автоматически означает, что ему 14 лет или старше. В таком случае ему становится доступна возможность открыть счет самостоятельно без вашего присутствия. Для этого понадобится только интернет-банкинг «Сбербанк Онлайн».

Подростку нужно выбрать программу — «Пополняй Онлайн» или «Управляй Онлайн». Подробно об этом мы писали в пункте «Депозит, предназначенный для молодежи». Через Сбербанк Онлайн возможно не только оформление счета и накопление средств, но и пополнение вклада.

Помните только, что снимать наличные через банкомат не удастся — до достижения совершеннолетия снятие средств возможно лишь в отделении Сбербанка. Правда, для этого необязательно присутствие взрослого представителя.

Вопросы и ответы

Уважаемые правозащитники! Бывшая жена собирается подавать на алименты. Хотя ребенок полностью находится на моем обеспечении (одежда, игрушки, медицина, дет.сад и т.п) Она в данный момент родила второго ребенка от нового мужа и нуждается в наличых вот и подает заявление зная о том что моё содержание ребенка всё равно не прекратится. Отсуживаться от алиментов или пытаться как-то прокрнтролировать на что они уйдут (тем более в настоящее время сделать "левый" чек не проблема) я считаю делом очень хлопотным и отнимающим много времени и нервов. Могу ли я открыть в банке счет на ребенка до его совершеннолетия и переводить на него ежемесячно сумму? Откажет ли суд тогда бывшей супруге в алиментах, есть ли такой закон который будет на моей стороне.

За ранее С уважением, Дмитрий.

Дмитрий, да можете открыть счет.

СК РФ Статья 60. Имущественные права ребенка

2. Суммы, причитающиеся ребенку в качестве алиментов, пенсий, пособий, поступают в распоряжение родителей (лиц, их заменяющих) и расходуются ими на содержание, воспитание и образование ребенка.

Суд по требованию родителя, обязанного уплачивать алименты на несовершеннолетних детей, вправе вынести решение о перечислении не более пятидесяти процентов сумм алиментов, подлежащих выплате, на счета, открытые на имя несовершеннолетних детей в банках.

Отказать в алиментах суд по причине открытия счета и перечисления на него денежных средств — не может. Данные суммы будут расценены как материальная помощь.

Поэтому, в Вашей ситуации — пусть подаёт, а Вы просто будете исполнять решение суда.

Дмитрий. Не важно, хлопотно это или нет, жена не обязана отчитываться по полученным алиментам. А вот если у вас есть доказателсьтва того, что ребенок ходит голодный, оборванный, а его мать тратит деньги не по назначению, вы можете обратиться с заявлением в органы опеки.

Вы можете перечислять деньги на счет ребенка. Это — ваше право. Но ребенок нуждается в содержании сейчас и до совершеннолетия. Поэтому закон и предусматривает взыскание алиментов на несовершеннолетних детей. Став совершеннолетним, он и сам сможет себя содержать. Поэтому открытие счета на ребенка — реализация вашей доброй воли и не может служить основанием для отказа во взыскании алиментов.

В случае, если размер алиментов превышает разумные потребности ребенка, вы можете обратиться в суд для изменения порядка алиментов, чтобы перечислять до 50% их размера на счет ребенка.

Какие нужны документы для открытия счёта в банке на несовершеннолетнего ребенка? Извините-короткий текст-...................................................................................

Как открыть вклад на ребенка – особенности оформления документов, рекомендации выбора

Современный банковский сектор обладает таким широким набором банковских продуктов, что порой кажется, что с помощью банка можно решить любую даже очень значительную проблему. Именно банки предлагают родителям возможность открыть депозит на имя их ребенка с целью сохранения и накопления капитала, который пригодится в будущем для решения проблем с образование или покупкой жилья. Банковский вклад на имя сына или дочери – это наиболее простой способ сбережения и приумножения средств для обеспечения накопления стартового капитала для растущих детей.

Что же надо знать о вкладах для несовершеннолетних, чтобы избежать непредвиденных ситуаций? Действия открытия и управления банковскими вкладами для несовершеннолетних детей и подростков регулируются статьями 26-37 Гражданского Кодекса РФ.

В России ребенок приобретает дееспособность с 14 лет. Поэтому для рассмотрения процедуры открытия и управления банковским вкладом несовершеннолетних следует рассматривать три случая:

- возраст ребенка до 14 лет,возраст ребенка от 14 до 18 лет,гражданин достигает 18 лет.

Открытие вклада для несовершеннолетнего до 14 лет

Отличительной особенностью открытия вклада для несовершеннолетнего в возрасте до 14 лет является то, что открывать вклад в этом возрасте самостоятельно ребенок не имеет права. Только его родители или опекуны имеют право на открытие банковского депозита для несовершеннолетнего до 14 лет. Вклад открывают в банке при предоставлении:

- паспорта взрослого, в котором отражена соответствующая запись в графе «Дети»,

- паспорта опекуна и соответствующих документов, подтверждающих опекунство,

- свидетельства о рождении ребенка.

Сама процедура оформления вклада ничем не отличается от обыкновенной схемы подписания договора банковского депозита.

Распоряжение вкладами несовершеннолетнего до 14 лет

Если ребенок не достиг возраста 14 лет, то при снятии части вклада или закрытии вклада могут возникнуть трудности. Согласно законодательству России, в такой ситуации банки потребуют с родителей согласие обоснования для проведения действий с вкладом несовершеннолетнего. Такое разрешение можно получить только в территориальных органах опеки. Обычно органы опеки дают разрешение на распоряжение вкладом несовершеннолетнего тремя способами:

- выдача вклада наличными (в оговоренной сумме),

- безналичное перечисление вклада (в оговоренной сумме),

- предоставление права на распоряжение вкладом на определенный промежуток времени.

Открытие вклада для несовершеннолетнего от 14 лет до 18 лет

В порядке аналогичном порядку для малолетних детей до 14 лет родители могут открыть вклад для детей от 14 до 18 лет предоставив в банк:

- свой паспорт, в котором будет отражена запись в графе «Дети»,

- паспорта опекуна и соответствующих документов, подтверждающих опекунство,

- паспорт самого ребенка.

Однако надо помнить, несовершеннолетние в возрасте от 14 до 18 лет имеют право самостоятельно открывать вклады в банке. Для этого им потребуется предоставить в банк свой паспорт и письменное подтверждение согласия родителей или опекунов.

Распоряжение вкладами несовершеннолетнего от 14 лет до 18 лет

При наступлении 14 летнего возраста ребенок может самостоятельно управлять своим банковским вкладом и процентами по нему:

- если вклад открыт для зачисления заработной платы,

- если вклад открыт для зачисления стипендии.

Осуществление других банковских операций несовершеннолетними от 14 лет до 18 лет не допускается без письменного согласия родителей:

- открытие текущие счета,

- перевод денежных средств без наличия счета;

- получение банковских карт,

- банковские операции или финансовые сделки, не перечисленные п.2 ст.26 ГК РФ, п. 2 ст. 28 ГК РФ.

Для проведения операций по снятию или переводу денег со счета ребенка возрастом от 14 до 18 лет банк потребует разрешение органа опеки.

Достижение 18 лет

При достижении ребенком возраста полной дееспособности в 18 лет все ограничения по распоряжению вкладом снимаются, и гражданин получает право снимать любые денежные суммы с теперь уже своего вклада.

Банковские вклады – это возможность накопить средства для своего ребенка и обеспечить ему успешное начало взрослой жизни. Помня несложные законы по управлению такими депозитами, можно не только сохранить, но и приумножить накапливаемые средства, ведь на имя ребенка можно оформить любой вид вклада, который имеется в том или ином банке.

Источники

Использованные источники информации.

- https://sovetbank.ru/vklady/procedura-otkrytiya-vklada-na-nesovershennoletnego-rebenka-v-sberbanke-usloviya-i-osobennosti/

- https://denegkom.ru/produkty-bankov/vklady/kak-otkryt-schet-na-nesovershennoletnego-rebenka-v-sberbanke.html

- https://bankigid.net/schet-v-sberbanke-na-nesovershennoletnego-rebenka/

- https://prozakon.guru/semejnoe-pravo/schet-v-banke-na-nesovershennoletnego.html

- https://vkreditbe.ru/mozhno-li-i-kak-otkryt-schet-vklad-na-rebenka-v-sberbanke/

- https://kreditr.ru/vklad/nakopitelnyj-schet-dlya-rebenka.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.