- Разное

- /

- Ринат Ахметов

Как очистить кредитную историю в общей базе – самый задаваемый вопрос в банковской сфере. Просрочки, неуплаты, накопление задолженности – все это портит КИ. Узнайте, как можно очистить свою кредитную историю, чтобы повысить рейтинг в глазах банков и МФО. Доступные способы для заемщиков!

Содержание

- Что такое кредитная история?

- Законные способы удаления

- Возможные неточности и ошибки

- Как почистить кредитную историю

- Как очистить кредитную историю в общей базе и сколько это будет стоить

- Общая база хранения кредитной истории — так ли

- Как исправить свою кредитную историю

- Почему уровень КИ так важен для банков

- Факторы, способные испортить кредитную историю

- Понятие плохой кредитной истории

- Как удалить плохую кредитную историю

- База по хранению кредитных историй

- Почему так важна КИ, что это такое

- Как удалить кредитную историю из базы данных: как она формируется и на что влияет

- Как исправить неточности в кредитной истории?

- Можно ли очистить историю?

- Можно ли очистить кредитную историю?

- Вопросы и ответы

Что такое кредитная история?

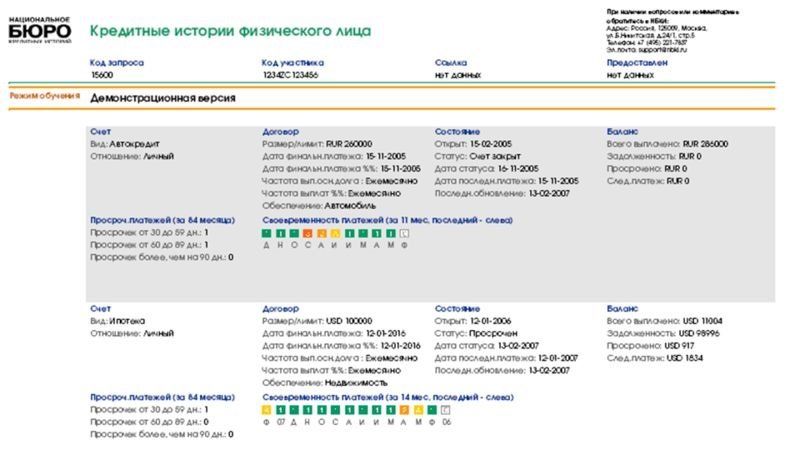

КИ представляет отчет из бюро кредитных историй, в котором содержится полная информация о выполнение требований заемщиком на протяжении кредитования. Кредитная история физлица включает в себя титулку, главную часть и примечания. Титулка описывает непосредственно заемщика, а в главной части содержится информация о сумме и сроках кредита, о графике погашения, задолженностях и другом.

Законные способы удаления

Есть законные и вполне действенные методы удаления кредитного дела:

- Первое, что нужно отметить – в случае оформления кредита, у вас есть возможность оставить неподписанным согласие на просмотр вашей кредитной истории. Естественно, вам могут не дать ссуду, хотя, в 15 % случаев банки соглашаются с клиентами и все-таки дают им взаймы, руководствуясь условиями «плохого заемщика». Это означает, что сроки погашения кредита будут минимальными, а процентная ставка – весьма высокой. Это отличный вариант для тех, кто захочет поправить свою кредитную историю, ведь в ней пропишется позитивный пункт в случае полного возврата долга.

- Далее, как вариант, есть возможность осуществить запрос в Центральный каталог с целью получить выписку из своей истории. После этого нужно будет сверить все данные и, в случае обнаружения каких-либо ошибок, настаивать на корректировке.

- Третий вариант – это направление в суд заявления о удалении договора хранения личной информации. При этом руководствоваться нужно ФЗ «О персональных данных», статья 9-я, в которой идет речь о том, что оперирование данными без разрешения их хозяина строго запрещено. Таких судебных дел в практике практически не встречается, а имеющиеся дела оканчивались провалом. Так происходит, потому что обязательным условием является оформленное письменно разрешение на манипуляции с личными данными. A, так как клиент банка может и не подписывать заявление, возможно отказать кредитному учреждению в доступе к истории. Однако дело сберегается, а государственные гарантии его целостности часто являются неосуществимыми, поэтому всегда можно попытаться его удалить направив в архив.

Возможные неточности и ошибки

Сегодня можно выявить несколько видов неточностей в клиентском реестре:

- Ошибки в паспортных или контактных данных.

- Наличие невыплаченных займов, которых не было. В большинстве случаев появляются из-за ошибок банковского сотрудника.

- Сведения о непогашенной ссуде. Бывают случаи, когда банк не передал в БКИ факт выплаты долга, что делает их клиента неплательщиком.

Чтобы исправить любые неточности и ошибки, следует подать в бюро письменное заявление и подкрепить его доказательствами (справки, документы и пр.). Все копии и подписи должны быть заверены нотариально.

Бюро обязано провести проверку в течение 30 дней с момента получения уведомления, и при необходимости, может привлечь к разбирательству финансовую организацию-кредитора.

Итогом разбирательства считается выдача письменного заключения. Если результаты расследования не удовлетворительны, можно попытаться решить ситуацию в судебном порядке.

Как почистить кредитную историю

Как почистить кредитную историюКак почистить кредитную историю

Часто при получении кредита можно услышать от банковского сотрудника о том, что была проверена кредитная история (КИ) клиента. Если она оказалась плохой, то заем вряд ли будет выдан. Плохая КИ может быть основной причиной для отказа в выдаче кредита не только в банке, но и в МФО, а также других финансовых организациях. Именно поэтому многие стремятся почистить эти данные, чтобы они нигде не значились. Как почистить кредитную историю? Ответы на этот вопрос детально описаны далее.

Как очистить кредитную историю в общей базе и сколько это будет стоить

Для начала заемщик должен понимать, что не существует никакой «общей базы». Информация об оформлении и погашении кредитов и займов (а в последнее время и о наличии задолженностей по оплате услуг) хранится в бюро кредитных историй. Каждая организация сотрудничает с определенными банками и МФО, которые передают информацию о заемщиках в партнерское бюро. Таким образом, если гражданин обслуживается сразу в нескольких банках и микрофинансовых компаниях, то его информация может находиться в нескольких бюро одновременно. Краткий алгоритм проверки КИ представлен на картинке. В интернете узнать информацию можно за 15 минут.

В последние два-три года все чаще появляются предложения об оказании услуг «якобы за очистку КИ». Почему «якобы»? Консалтинговая контора или конкретный гражданин, представившийся действующим работником бюро, предлагают удалить некоторую негативную информацию гражданину за определенную плату. Сумма услуги – немаленькая (минимум 10 тыс. р.). По истечении времени, гражданину представляется исправленный отчет.

Нет ни единого законного способа очистить КИ, люди, предлагающие подобные услуги – финансовые мошенники. В дальнейшем их сложно найти – потерпевший не знает о них совершенно никакой информации.

Проверенные способы улучшить КИ

Что же остается заемщику с испорченной КИ? Возможно три варианта развития событий:

- Не совершать никаких действий. В таком случае ни один банк, МФО или кредитный кооператив не даст Вам денег взаймы даже под завышенный процент. Не следует забывать, что при рассмотрении резюме кандидата на вакансию специалиста, работодатель также имеет право запросить КИ потенциального работника. Ее низкий уровень может стать причиной отказа в найме на работу.

- Ждать 10 лет до следующего заключения договора займа. Именно столько хранится КИ.

- Воспользоваться одним из способов улучшения КИ.

Способ 1. Оформить кредитку с небольшим лимитом. Делать это лучше в банках, нарабатывающих клиентскую базу.

Способ 2. Оформить несколько микрозаймов. МФО лояльно относятся к потребителям своих услуг: КИ проверяется редко, для оформления нужен только паспорт, деньги доступны моментально на карту. При оформлении микрокредитов для улучшения рейтинга следует пользоваться следующим алгоритмом:

- Оформить небольшой микрозайм, полностью в срок погасить его.

- Оформить второй микрокредит на более крупную сумму с более длительным сроком гашения. Погасить его в полном объеме и точно в срок.

- Проделать пункты 1 и 2 как минимум еще два раза.

- Для закрепления получить потребительский кредит в банке. Помните, что для начала Вам установят высокую процентную ставку. На выгодных для Вас условиях, никто не согласится Вас кредитовать. После аккуратного погашения потребкредита, можно обращаться за более крупной суммой с более низкой процентной ставкой. Все интересные предложения МФО у нас на сайте.

Способ 3. Воспользоваться программой улучшения КИ в микрофинансовых компаниях или банках. Программы постепенного исправления кредитного рейтинга все чаще предлагают своим клиентам не только МФО, но и крупные банки.

Общая база хранения кредитной истории — так ли

Всем известно, что отчет по кредитной истории каждого участника банковских отношений хранится в Бюро Кредитных Историй. На сегодняшний момент официально действует 16 организаций. Каждая несет ответственность за сохранность личных данных, соблюдает запрет на передачу отчета третьим лица без согласия субъекта.

Важно! Существует ошибочное мнение о хранении кредитных историй в ЦККИ (Центральном каталоге кредитных историй). Организация владеет информацией о местонахождении вашей КИ, но не выдает ее. По заявлению предоставляет список бюро, в которых находится отчет запрашивающего лица.

Так же ведет нормативно-правовую работу в отношении всех 16 БКИ.

Говорить о наличии единой базы, не совсем правильно. Ведь отчет может находится не в одном бюро, а нескольких. Все зависит от банка, в котором оформлен кредит. Информация передается в то БКИ, с которым заключено партнерское соглашение. Если займы получены в нескольких организациях, то вероятность нахождения отчета сразу в 2-3х бюро возрастает. Узнать, в каких БКИ хранится информация о ваших кредитах можно тут.

Как исправить свою кредитную историю

Как исправить свою кредитную историю

Как почистить кредитную историю. С чего начать

Самый первый шаг к очищению плохой кредитной истории — это погашений всех кредитных задолженностей. Нужно сразу или по мере возможности закрыть все кредиты и выполнить взятые на себя обязательства. Не должно быть никаких открытых просрочек. Так можно начать новую историю заемщика с «чистого листа». Но это не означает, что старые данные будут полностью стерты.

Информация о всех взятых кредитах, сроках погашения, просрочках и другие данные имеют свой срок хранения — 15 лет. Только через это время будет полностью очищена старая история кредитов. Но в течение этих 15 лет человеку могут потребоваться средства. Ему снова нужно будет взять заем, а плохая КИ не позволяет это сделать, так как повсюду будет услышан отказ. Что же делать в такой ситуации?

Как исправить свою кредитную историю: алгоритм действий

Следует не просто погасить все свои просрочки, но и попытаться взять новый кредит. Алгоритм действий таков:

- Анализ информации о своих задолженностях.

- Погашение и закрытие всех взятых кредитов.

- Поиск банков, МФО, где может быть выдан заем клиенту с плохой кредитной историей. Многие организации предлагают отдельные программы для таких клиентом. Разумеется, условия кредитования будут более жесткими и невыгодными. К примеру, может быть предложена очень высокая процентная ставка и/или короткие сроки кредитования, высокие комиссии и т.д. Также потребуется залог или поручительство. Конечно же, все эти условия могут показаться многим непреодолимым препятствием. Но это единственно законный шанс на исправление своей кредитной истории.

- Если будет взят новый кредит, то следует в обязательном порядке вовремя погашать все платежи. Ситуацию может поправить и то, если заемщик погасил свою задолженность до срока.

- Вряд ли один такой своевременно погашенный кредит сможет спасти ситуацию с КИ. Процесс ее исправления очень долгий. Нужно создать новую историю кредитов, которые были своевременно или досрочно погашено. Поэтому таких займов должно быть несколько.

- Как правило, если в банке или МФО был взят и погашен новый кредит, то организация вырабатывает доверие к такому клиенту. Могут быть предложены новые программы кредитования на более выгодных условиях. Поэтому со временем понижаются и процентные ставки, увеличивается сумма, сроки предоставления кредита.

Любая ситуация является поправимой, если планомерно улучшать свою историю кредитов. На фоне многих новых погашенных займов старые постепенно потеряют свою значимость в глазах банков. Кредитные эксперты начнут думать, что клиент пошел по пути исправления и является платёжеспособным. Поэтому не нужно ждать 15 лет, достаточно своевременно погашать свою задолженность по новым займам. Это долгий процесс, но он даст самый лучший результат.

Важно! Многие финансовые организации пользуются тем, что у клиентов с плохой кредитной историей нет особого выбора. Они выдают им средства на очень невыгодных условиях. Следует тщательно искать самые подходящие варианты. Возможно, одобрение поступит сразу от нескольких кредиторов. Тогда можно выбрать более выгодную кредитную программу.

Почему уровень КИ так важен для банков

В 7 из 8 обращений в банки – именно уровень кредитного рейтинга повлиял на отказ в заявке.

Наличие просроченной задолженности, частичный либо полный невозврат заемных средств – высокий риск для банка. Если уровень КИ заемщика низкий – ни одна кредитующая организация не будет с ним сотрудничать, даже завышенные ставки не покроют рискованность сделки.

Кредитная история физического лица – своего рода досье о том, как он погашал займы в прошлом и как погашает займы в настоящее время. Таким образом, КИ позволяет банкам оценить, насколько кредитоспособным является потенциальный клиент и насколько высоким является уровень невозврата своих денег.

Факторы, способные испортить кредитную историю

Основными причинами, влияющими на появление негативной кредитной историю, являются:

Кредитная история с одноразовыми просрочками является подпорченной, но в большинстве случаев банк не считает это серьезным нарушением и клиенту не откажут в получении кредита.

Если у клиента в прошлом были многочисленные просрочки, то это уже более грубое нарушение. Но если заемщик полностью погасил кредит, существует вероятность, что банк примет положительное решение о выдаче займа.

В случае, когда заемщик нарушил финансовые обязательства, взял кредит и перестал его выплачивать, он получит отказ от банка в выдаче новой ссуды.

Очень часто случается, что заемщик погашает кредит в срок, но поступление денежных средств в банк происходит с задержкой и в последствии получается просрочка. Так же бывают ситуации, когда клиент произвел последний платеж, но остался долг в несколько рублей или копеек. Эту задолженность стоит закрыть, так как кредит остается действующим, и банковская система расценивает клиента, как должника.

Важно! Даже несколько копеек считаются долгом, который может привести к различным штрафам. Нужно обязательно избавиться от этого долга, иначе со временем штрафы могут накопиться и составить весьма внушительную сумму. Во избежание подобных инцидентов, следует проверить свой баланс через некоторое время с момента внесения последней выплаты.

Ошибки сотрудников банка

Ошибки, допущенные сотрудниками банка при погашении кредита, могут привести к созданию негативной кредитной истории и испортить репутацию даже самому добропорядочному заемщику. Причины и последствия подобных ошибок приведены в таблице.

Передача сведений в БКИ происходит ежемесячно, и чаще всего признание вины сотрудником банка не может повлиять на корректировку данных и убрать плохую информацию из кредитной истории. Кто исправляет такие погрешности? Попытаться исправить и устранить ошибку можно самостоятельно, обратившись в БКИ и предъявив доказательства регулярности и исправности вносимых платежей.

Понятие плохой кредитной истории

После обращения клиента в банк с запросом на выдачу кредита, уполномоченные сотрудники изучают состояние его истории и лишь затем принимают решение о возможности предоставления ссуды.

Понятие плохой кредитной истории

Банки и прочие финансовые учреждения расценивают кредитную историю клиента как плохую, если он хотя бы раз брал ссуду в любых организациях, предоставляющих такие услуги, и не возвращал ее либо же погашал долг с существенными нарушениями.

Для исключения рисков, финансовые учреждения заносят подобных нарушителей в отдельный список, в результате чего шансы последних на получение займа сводятся к минимуму.

Как удалить плохую кредитную историю

Если нельзя очистить свою кредитную историю самостоятельно в БКИ, то можно ли удалить ее целиком? В интернете хватает таких «доброжелательных» сайтов, компаний, сотрудников, которые предлагают полностью удалить кредитную историю сразу же из бюро кредитных историй. По какой схеме работают такие предложения:

- С клиентом связывается якобы «сотрудник» бюро кредитных историй, либо с ним Вас знакомит представитель компании, оказывающий содействие в удалении КИ.

- Клиента просят перевести достаточно большую сумму за услугу убрать плохую кредитную историю в бюро кредитных историй. Еще бы, ведь «сотрудник» отвечает рабочим местом за удаление чьей-то КИ. Чаще всего, это 10-15 тыс. р. Плата кажется большой, но что ожидает заемщика? Его КИ перестанет быть плохой, можно будет без проблем обращаться в банки.

- В течение суток «сотрудник» удаляет плохую КИ, пересылает на почту «чистое», исправленное досье.

Сюрприз ожидает заемщика, когда он получает отказ в кредитовании. Тут выясняется, что кредитная история осталась прежней. Конечно же, связаться ни с кем из «доброжелателей» не получается.

Если пофантазировать и представить, что сотрудник и вправду – работник БКИ. Надолго ли он смог удалить кредитную историю из бюро кредитных историй, считая, что такая информация хранится в резервных базах данных. И через какое время обман все-таки вскроется?

Подобные действия для клиента чреваты не только потерей денег, но и обвинением в мошенничестве и занесением в черный список банка, к которому он потом обращался.

Неужели у заемщика с плохой кредитной историей безвыходная ситуация?

База по хранению кредитных историй

На территории Российской Федерации можно насчитать 16 учреждений, которые занимаются кредитными историями, в том числе и плохими. Эти организации не имеют права разглашать информацию о вашей кредитной истории. Ее может получить только банковское учреждение, в котором вы желаете оформить займ, а также непосредственно вы.

Бытует неверное мнение, что кредитные истории находятся на хранении в Центральном каталоге кредитных историй. Это учреждение располагает информацией о том, где хранится ваша кредитная история, но у ЦККИ сама КИ отсутствует. Эта контора занимается нормативными документами все бюро, а также регулирует правовую составляющую.

Единая база – не совсем подходящее определение. Ваша кредитная история может храниться не в единственном бюро.

Банковские учреждения сотрудничают с разными кредитными бюро. В зависимости от того, в скольких банках вы оформлялись, и кто был партнером, можно сделать вывод, сколько бюро располагают информацией о вашей репутации.

Почему так важна КИ, что это такое

Почему так важна КИ, что это такоеКредитная история, что это такое

Под кредитной историей понимают краткую информацию и/или одни только цифры относительно всех ранее взятых клиентом займов. Многие думают, что в КИ есть описание поведения, действий заемщика, его характеристика, но это не так. Это краткие данные об:

- Количество взятые кредитов, их виды.

- Перечень банков, организаций где они были.

- Даты открытия, закрытия, оплаты взносов.

- Информация о просрочках, пролонгациях и т.д.

- ФИО тех, кто открывал, погашал заем.

- Любая другая информация, касающаяся кредитов.

Кредитные специалисты заинтересованы в том, чтобы в этом документе была сжатая, краткая, но важная для них информация. Им важно ее быстро проанализировать, учесть перед принятием решения о выдаче кредита. Поэтому вряд ли кто-либо будет вносить в КИ подробную информацию о разговоре с клиентом, его поведении и т.д. Этот документ хранится 15 лет в «Бюро Кредитных Историй». Если спустя это время будут взяты новые займы, то информация в КИ полностью обновляется, в нее вносятся новые данные.

Интересно знать! Многие коллекторы, представители банков при непогашенных заемщиком кредитов угрожают ему плохой кредитной историей. Они утверждают, что она будет окончательно испорчена, если клиент не погасит задолженность. В этом есть доля правды, но не вся. История кредитов может быть и неиспорченной, так как клиент может не являться злостным неплательщиком. Он мог впервые просрочить платежи. Если он их не погасит, то это отобразится в КИ, но не сделает ее вовсе плохой. Если до просрочки в этом банке история была хорошей, то есть шанс ее не испортить.Также важно отличать понятия «Черный список банка» и «Плохая кредитная история». Заемщик может быть в черном списке конкретного банка, а не всех кредитных организаций и остальных банков. Если история кредитов клиента является плохой, то она одинаково испорчена для всех банков, организаций. Поэтому очень важно ее исправить.

Как удалить кредитную историю из базы данных: как она формируется и на что влияет

Основная цель ее создания – выявление недобросовестных кредитозаемщиков. Таким людям отказывают в получении нового займа даже в самых маленьких размерах, а если и выдают, то на особых условиях с завышенной ставкой. Попасть в «черный список» неплательщиков можно в следующих случаях:

Должник просрочил платеж более чем на 30 дней. Но в случае непредвиденных обстоятельств (болезнь, несчастный случай и пр.), банки идут навстречу своим клиентам и не вносят материалы в реестр. Но для этого необходимо представить подтверждающие документы (больничный лист, например).

- Грубое нарушение – полное непогашение ссуды.

- Многоразовые просрочки платежа на срок от 5 до 30 дней. Но даже в таких ситуациях многие финансовые организации не берут во внимание незначительную просрочку, особенно если заемщик в итоге полностью погасил микрозайм.

- Даже КИ, в которой говорится о небольшой просрочке по платежам (не более 5 дней), считается подпорченной, хотя ее не всегда учитывают при выдаче нового микрокредита. Но при этом многие люди пытаются исправить ситуацию.

Также попасть в «черный список» можно по вине стороннего лица или невнимательности:

- Заем был погашен посредствам банковского перевода, и человек не учел комиссию. То есть займ остался открытым, хоть и с долгом в несколько рублей/копеек, а отсутствие платежей по нему делает из клиента неплательщика. Кроме того, даже незначительный долг считается поводом наложения штрафных санкций, которые будут увеличиваться. Во избежание таких ситуаций следует проверить свой баланс и запросить информацию о его состоянии через несколько дней после последнего платежа.

- Некомпетентность банковского сотрудника также может негативно повлиять на рейтинг. Из-за неправильно рассчитанной суммы последнего платежа ссуда не будет выплачена, следовательно, появится просрочка.

- Нюансы банковского перевода или технический форс-мажор. Например, последний платеж осуществлен в последний день, указанный в договоре, еще и в пятницу. Согласно специфике банковской работы, средства будут зачислены на счет только в понедельник, то есть появится просрочка, хоть и не большая.

Также существуют факторы, не связанные с погашением долга, но выступающие причиной для попадания в «черный список»:

- иски против лица о различных мелких нарушениях;

- судебные разбирательства против получателя ссуды;

- уголовные дела против заемщика.

Такие факторы оказывают негативное влияние на положение человека, даже если ранее он исправно исполнял все условия.

Как исправить неточности в кредитной истории?

Как исправить неточности в кредитной истории

Существует 3 основных вида неточностей в кредитной истории.

- Первый вид – недостоверные данные о клиентах. В некоторых ситуациях кредитные истории содержат неверные сведения о дате либо месте рождения заемщика, городе его проживания, дате погашения предыдущих кредитов и т.п. Эти неточности не несут существенного вреда клиентам и при обнаружении устраняются без особой волокиты.

- Второй вид – наличие займов, которые в действительности не были получены. Одна из наиболее неприятных ошибок. Нередко клиенты банков, изучая свою кредитную историю, обнаруживают в ней информацию о невозвращенных ссудах, которые по факту вообще не были получены. В большинстве случаев подобные неточности появляются по причине невнимательного отношения банковских сотрудников к своей работе.

- Третий вид – наличие невозвращенных ссуд. Иногда случаются ситуации, когда сотрудники финансовой организации (обычно это происходит в случае лишения банка лицензии и введения временной администрации) не передают в бюро информацию о погашении займов своими клиентами. В результате заемщик становится должником не по своей вине.

Для исправления обнаруженных неточностей нужно направить в бюро письменное уведомление, приложив к нему копии документов и справок, способных подтвердить правоту клиента. Копии и подписи должны быть заверены у нотариуса.

По закону на проверку данных кредитной истории бюро имеет 1 месяц. В случае необходимости в расследование вовлекается финансовая организация, предоставившая информацию о клиенте. После завершения проверки заявитель получает официальное заключение. Если заемщика не удовлетворяет полученный ответ, он может попробовать решить проблему в судебном порядке.

Можно ли очистить историю?

Можно ли очистить историю

Убрать информацию об имеющихся нарушениях или даже полностью удалить историю невозможно. Вся информация хранится в каталогах бюро под надежной многоступенчатой защитой. Доступ к архивам есть только у группы ответственных лиц, при этом каждое совершаемое действие обязательно фиксируется.

В соответствии с действующим законодательством информация о клиентах хранится в базе бюро на протяжении 15 лет после внесения последних правок.

Важно знать и тот факт, что внесение изменений в кредитную историю банком может быть выполнено исключительно по требованию или при наличии согласия клиента. У банка нет права даже подавать в бюро просьбу об изменении истории либо же предоставлении подобной информации без официального согласия проверяемого.

На практике такие компании лишь выполняют функции посредника между клиентом, финансовой организацией и бюро кредитных историй. При наличии официального согласия клиента подобные специалисты могут изучить кредитную историю, проверить достоверность имеющихся в ней данных и отыскать «лазейки» для улучшения рейтинга. Однако на это требуется достаточно много времени и, конечно же, денег клиента – бесплатно никто не работает.

Можно ли очистить кредитную историю?

Если речь идет о чистке кредитной истории, то такое понятие касается только оспаривания досье из-за наличия в нем ошибок. Для этого подается официальное прошение в адрес бюро, описываются факты наличия ошибок, при возможности – прикладываются документы, доказывающие недостоверность. Готовое заявление предварительно заверяется и направляется в адрес бюро кредитных историй.

Важно! В БКИ такое заявление рассматривается до 30-ти дней, из которых бюро самостоятельно проводит разбирательства, официально обращается к банкам или другим доступным кредиторам, по источникам которых в КИ содержатся ошибки.В банке на ответ в БКИ дается 15-ть дней. Это срок входит в общие 30 дней рассмотрения БКИ заявлением.

В целом, после рассмотрения заявления и очистки ошибок, вся остальная информация, являющаяся правдивой, остается в базе данных БКИ.

Таким образом, единой базы данных КИ в РФ нету, а очистить кредитную историю в бюро кредитных историй возможно только, если там есть ошибки. Поэтому, если у заемщика плохая кредитная история сложилась только по его вине, нужно искать другие пути выхода.

Вопросы и ответы

день добрый, хотелось бы узнать ,хочу обратиться в контору которая я якобы "Чистит" историю из Бюро кредитных историй",опираясь на законы --Федеральный закон о "Кредитных историях", Федеральный закон о "Кредитной амнистии", Постановление Правительства РФ № 501 от 10.08.05 (О контроле и надзоре за деятельностью БКИ), "Указание ЦБ РФ от 31.08.05 1610У", " Указание ЦБ РФ от 31.08.05 1611-У", " Указание ЦБ РФ от 31.08.05. 1612-У", "Указание ЦБ РФ от 29.11.05 1635-У", " Указание ЦБ РФ от 25.04.07 1821-У", "Указание ЦБ РФ от 14.04.2009 2214-У ЦБ возможно ли такое или это шарлатаны

По практике в большинстве случаев чистка КИ возможна только по решению суда, в случае, если данные, которые там содержатся недостоверны и не удалось урегулировать вопрос «чистки» в досудебном порядке.

Большая часть указаний ЦБ, которые вы перечислили относится к процедуре банкротства или к нотариальным или просто регламентирует порядок получения запросов. Статуса закона не имеет.

Информация в БКИ хранится 10 лет. Если есть необходимость заказать КИ во всех 4 БКИ, которые работают на Европейской части России — обращайтесь.

у меня такая ситуация я нечаянно послал платеж по кредиту не на тот щет но в тот же банк и вовремя как в договоре за это меня внесли в бюро просроченных платежей как мне теперь поступить

Валерий, доброго времени суток! Попробуйте обратиться в банк с письменным заявлением об исключении вас из бюро просроченных платежей. При этом предоставьте полное пояснение, а также документы, подтверждающие, что вы ошиблись в номере счета. Возможно, банк пойдет вам навстречу. В противном случае, вам придется вносить платежи своевременно каждый раз, чтобы улучшить свою кредитную историю.

Удачи вам в разрешении сложившейся ситуации!

Пол года назад на меня был оформлен кредит в микрофинансовой организации без моего ведома и согласия. Узнала об этом , когда стали звонить из банка и требовать погасить долг. Написала заявление в полицию. Через день займ был погашен(опять же без моего участия), и я написала новое заявление с просьбой прекратить возбуждение уголовного дела, т.к. претензий к банку у меня нет.Через месяц выяснилось, что эта организация подала данные в БКИ и у меня испорченная кредитная история. Стала писать в банк, просить, чтобы удалили мои данные, ответ получить не могу, банк отвечает, что Ваш запрос рассматривается. Ждать уже нет ни сил, ни времени. И ощущение, что ответ будет отрицательным. Как мне вернуть себе доброе имя, куда обращаться?

Ольга,

Необходимо обращаться в суд с иском, в числе требований заявлять удаление ваших данных из реестра кредитных историй.

Напишите заявление в БКИ с подробным описание проблемы.

www.nbki.ru/

В кредитной истории всплывают долги по кредиту,которых я не получала: на сумму 150000 рублей за 2014 г. и 33000 р,хотя мне ,начиная с 2005 г всегда идёт отказ из-за просроченной выплаты кредита,взятого в 1998 г. Где можно уточнить какой банк оформил эти кредиты и где,пожалуйста, помогите!

Доброго времени суток!

Рекомендую следующий алгоритм. Во-первых, получите вашу кредитную историю (надеюсь она у вас есть). Если её нет, то можно запросить через банк. Услуга платная. Например сбербанк предлагает за 300-500 руб.

Далее обращаетесь, официально (письменно) и либо лично, либо через почту в бюро кредитных историй (БКИ), откуда отрицательная информация. В заявлении укажите какие данные по вашему мнению не соответствуют действительности и предложите внести изменения. В течение месяца сотрудники БКИ вносят (отказывают) данные в историю и письменно уведомляют вас о результатах.

Если вам отказали, а правда на вашей стороне, то переходим к судебному порядку. Кстати, тут нам и понадобится отрицательный результат БКИ. Готовим иск и подаем в суд.

Но это не исчерпывающая информация. Дать более подробную консультацию не представляется возможным, так как информации недостаточно, а данные случаи специфичны и индивидуальны.

Если, что-то осталось неясным или нужна дополнительная помощь, обращайтесь, рад буду помочь.

Удачи и успехов вам.

Приходили ли Вам какие либо судебные письма от кредиторов? Возможно были звонки от коллекторов?

Возможно эти кредиты оформлены на Ваше полную тёзку, отсюда и плохая кредитная история.

Был ли факт утери Вашего паспорта с 1998 года?

Запрос кредитной истории предоставляется в банках за небольшую плату.

я получила кредит в сбер банке в 2012 году по своей вине я не смогла платить. банк подал в суд . по решению ссуда я выплатила всю сумму что мне присудили. а в 2016 году я узнаю что мне банк выставил неустойку в размере 186000 тыс.я писала им почему если у меня есть бумага что к оплате у меня 0. они долго выясняли а теперь я вижу что в кредитную историю они мне написали что долг погашен за счет резервов в мае 2017 года.

Доброго времени суток, Анна!

В соответствии с Федеральным законом «О кредитных историях» от 30.12.2004 г. № 218-ФЗ (последняя редакция) — статья 8 предоставляет Вам право направить в бюро кредитных историй требование исключить недостоверную информацию Но к своему заявлению Вы должны приложить доказательства что информация неверная.

Всего Вам хорошего.

С уважением, Владимир!

Я взяла кредит в банке чтоб у меня была кредитная история платила всегда были просрочки один день два один раз шесть дней из за того что я выезжала туда откуда не могла откатить. я так же оплачивала услуги смс оповещения которые приходили не вовремя банк не когда не предупреждал о отсрочке или о долге. решила проверить кредитную историю и подать документы на ипотеку но не тут то было этот банк выдал такие данные как будут я злостный не плотельщик пошла разбираться в банке все чисто якобы но в к кредите мне отказали так как по бк у меня просрочки. Как мне найти истину и все проверить и исправить ?пожалуйста подскажите куда нужно обращать

Нужно исходить от цели — ипотека. А истина сама вскроется. КИ можно исправить, но для этого ее нужно прочесть (заказать). Для начала я предложил бы сделать банковскую проверку и определить какие банки могут вас кредитовать, если вариантов не будет, то уже браться за КИ.

Источники

Использованные источники информации.

- https://creditsoviets.com/kreditnaya-istoriya/kak-ochistit/

- http://kredituysa.ru/vse-sposoby-udaleniya-kreditnoj-istorii-2/

- https://zaimme.ru/kak-ochistit-kreditnuyu-istoriyu/

- https://www.credytoff.ru/kak-pochistit-kreditnuyu-istoriyu/

- https://100creditov.com/kak-ochistit-kreditnuyu-istoriyu-v-obshhej-baze/

- http://credithistory24.ru/kreditnye-istorii/kak-ochistit-kreditnuyu-istoriyu-v-obshhej-baze

- https://vfinansah.com/other/kak-pochistit-kreditnuyu-istoriyu

- https://bank-explorer.ru/finansy/kak-pochistit-kreditnuyu-istoriyu.html

- https://fin-buro.info/kak-ochistit-kreditnuyu-istoriyu/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.