- Разное

- /

- Ринат Ахметов

Можно ли погасить ипотечный кредит в Сбербанке досрочно и как это сделать, частичное и полное досрочное погашение, условия и нюансы, целесообразность и пошаговая схема досрочной выплаты ипотеки. Заемщик обладает правом досрочно погасить ипотеку без каких-либо штрафных санкций при условии письменного уведомления кредитора за месяц.

Содержание

- Онлайн-калькулятор досрочного погашения ипотеки Сбербанка

- Стоит ли делать досрочное погашение ипотеки: калькулятор

- Порядок действий при частичном погашении

- О полном и частичном погашении

- Досрочное погашение ипотеки в Сбербанке при аннуитетных платежах

- Условия досрочного погашения ипотеки Сбербанка в 2019 году

- Частичное досрочное погашение

- Насколько это разумно

- Плюсы и минусы досрочного погашения ипотеки в Сбербанке

- Программы государственной поддержки ипотечного кредитования

- Частичное и полное досрочное погашение ипотечного кредита в Сбербанке

- Интересный график платежей.

- Погашение в сумму или срок – что выбрать?

- Ценные рекомендации и советы для ипотечных заемщиков

- Правила погашения ипотеки

- Вопросы и ответы

Онлайн-калькулятор досрочного погашения ипотеки Сбербанка

Если вы хотите узнать, какова будет сумма ежемесячного платежа после частичного досрочного погашения ипотеки в Сбербанке, то воспользуйтесь онлайн-калькулятором. На официальном сайте банка есть простые ипотечные калькуляторы. Но после произведения заемщиком частичного погашения его график платежей на странице ипотечного кредита изменится.

Мы нашли для вас удобный и простой ипотечный калькулятор Сбербанка с учетом досрочного погашения. С его помощью можно рассчитать новый размер платежа при внесении определенной суммы досрочки (вырезка из графика):

Мы рассчитывали изменение суммы платежа при внесении 50 000 рублей в счет погашения долга по ипотечному кредиту на 1 000 000 рублей, сроком на 5 лет, процентной ставкой 11%. Сумма ежемесячного платежа уменьшилась на 1627 рублей.

Стоит ли делать досрочное погашение ипотеки: калькулятор

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал НетДа Дата выдачи Срок кредита Досрочные погашения

Добавить

Рассчитать погашение График ТаблицаПри оформлении жилищного кредита банк учитывает уровень дохода заемщика и старается выдавать сумму кредита, платеж по которой не будет превышать 50-60% от общего дохода. Если остальные средства остаются для личного пользователя заемщика, считается, что можно обеспечить комфортное существование.

После 2006 года все банки, в том числе и Сбербанк, пересмотрели свои процентные ставки, поэтому чаще заемщики стараются погасить ипотеку не за 15-20-25 лет, а за 3-4 года. Средний срок гашения ипотеки в России порядка 8 лет.

При внесении платежей досрочно и при откладывании некоторых сумм для накопления на внеочередной платеж, заемщик может во многом ущемлять интересы своей семьи и себя самого – не ездить в отпуск, не покупать новые вещи, технику, не отмечать свадьбу, праздники, торжества, не заводить детей.

Если человек вдобавок к этому слишком долго и много работает, это может сказаться на его психическом и физическом здоровье. Поэтому решение о досрочном погашении ипотеки должно быть взвешенным и сугубо индивидуальным.

Если есть возможность внести платеж и продолжать жить полноценной жизнью – это идеальный вариант, но, если создается опасность для здоровья или внутреннего равновесия человека – стоит повременить и придерживаться установленного графика платежей. В конце концов можно прийти к компромиссу – откладывать посильные суммы на отдельно заведенный счет с неплохими процентами, и в дальнейшем – погасить ипотеку частично или полностью, использую средства с этого счета.

Обязательно сделайте имущественный вычет и возврат процентов по ипотечному кредиту. Эти деньги вы сможете направить на частичное погашение задолженности. Если у вас есть дети, то можно сделать погашение ипотеки материнским капиталом.

Семья наших читателей из Новосибирска только за 2017 год списала задолженность по ипотеке на сумму 1 000 012 рублей с помощью различных программ поддержки ипотечных заемщиков. Подпишитесь на новости проекта, чтобы не пропустить запуски новых программ.

Почему люди чаще стараются погасить ипотеку досрочно? Обычно по двум причинам – чтобы не переплачивать излишние суммы по процентам, а во-вторых, заемщиков угнетает нестабильная политическая ситуация и они спешат быстрее выкупить свое жилье из залога.

Если вы не знаете стоит ли гасить ипотеку досрочно и как измениться платеж, то рекомендуем использовать наш ипотечный калькулятор, чтобы сделать расчет, а также узнать важные советы, которые помогут сделать правильный выбор.

Сумма кредита Тип платежей Процентная ставка, % Материнский капитал НетДа Дата выдачи Срок кредита Досрочные погашения

Добавить

Рассчитать погашение График Таблица

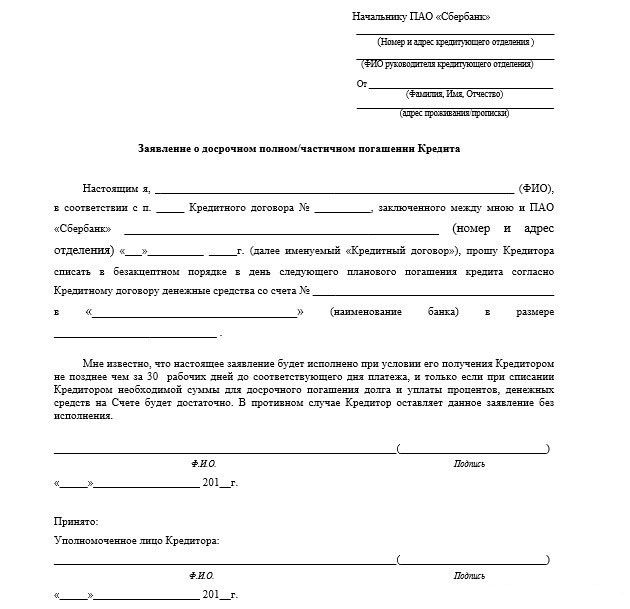

Порядок действий при частичном погашении

Частичное досрочное погашение ипотеки начинается с письменного обращения. Пишется заявление на имя начальника ПАО «Сбербанк», где заемщик уведомляет кредитора о желании вернуть часть ипотеки раньше срока. В нем обязательно указываются:

- ФИО дебитора и его паспортные данные (адрес жительства и прописка, если они разные);

- номер ипотечного договора;

- дата оплаты;

- сумма к погашению;

- номер счета, с которого будут списаны средства.

Образец обращения можно взять в любом отделении Сберегательного банка или скачать с официального сайта (скачать у нас). Учитывая, что представлять документы в банк необходимо лично, то там же, в офисе банка, целесообразно его и написать. Согласовав с банком сумму и дату акцепта, заемщик подписывает с банком соглашение, которое становится неотъемлемой частью договора. Внесением на кредитный счет требуемой суммы процедура и завершается.

Бланк заявления.О полном и частичном погашении

Различают два варианта досрочного погашения ипотеки:

- Полный возврат долга банку. В этом случае клиент, как правило, реализует какой-либо из принадлежащих ему активов, получая крупную сумму, которую затем решает направить на выплату всей имеющейся у него задолженности по кредитному договору, закрывая ее полностью;

- Частичное погашение. В этом случае, по сути, происходит увеличение ежемесячных платежей, что приводит к снижению выплачиваемых впоследствии процентов. Принимая решение частично погасить ипотеку, клиент должен понимать, что финансовая нагрузка на время досрочных выплат заметно увеличиться.

Несмотря на то, что банки не заинтересованы в досрочном погашении ипотечного займа, они не имеют правовых оснований отказать должнику в этом. Дело в том, что действующее сегодня законодательство, в частности Федеральный Закон №284-ФЗ, четко указывает на невозможность ограничения прав клиента по досрочному возврату взятого им кредита. Главное для заемщика при этом – правильно оформить собственные действия, в первую очередь, заблаговременно, то есть за 30 дней, предупредить кредитную организацию о досрочном платеже.

Более того, в некоторых случаях досрочно погасить ипотеку можно и по согласию сторон. Подобное происходит на практике, если банк заинтересован в клиенте. В этом случае нет необходимости ждать 30 дней, а все изменения в кредитном договоре и графике регулярных выплат оформляются дополнительным соглашением к нему. Сбербанк является одной из немногих кредитных организаций страны, которые не препятствуют досрочному погашению ипотечного займа. Поэтому в случае, если клиент правильно оформить необходимые документы, ждать 30 дней ему не понадобится.

Досрочное погашение ипотеки в Сбербанке при аннуитетных платежах

Уменьшение аннуитетного платежа при досрочном погашении ипотеки в Сбербанке

Сбербанк выдает ипотечные кредиты с погашением аннуитетными или равными ежемесячными платежами. В первые месяцы банк получает проценты по займу, а тело кредита гасится понемногу. При частичном погашении заемщик уменьшает сумму долга. Соответственно уменьшается и размер платежа по процентам и общий ежемесячный взнос..

Важно:Если вы в заявке для частичного досрочного погашения указали сумму 100 000 рублей, к примеру, а на счет положили 99 000, то банк не примет досрочное погашение. В этом случае в дату очередного платежа со счета спишется сумма этого платежа и все.

Условия досрочного погашения ипотеки Сбербанка в 2019 году

В договоре должны быть подробно описаны условия, по которым долг может быть оплачен заранее. По закону вы обязаны обратиться с письменным заявлением в офис банка за 30 дней до внесения платежа. В заявлении необходимо указать на решение погасить долг полностью или же внести часть средств в счет основного долга.

Сроки досрочного погашения ипотеки Сбербанка

Раньше банки устанавливали сроки, раньше которых кредит закрыть было невозможно. Но в 2011 году появился закон, запрещающий банкам ставить какие-либо условия, препятствующие преждевременной оплате долга. Теперь любой кредитор может вернуть весь долг целиком или ее часть даже в день выдачи.

Оплата может быть произведена как в первой половине срока выплат, так и ближе к его завершению:

- Выгоднее вносить досрочную оплату за ипотечное кредитование в первой половине срока выплат. Банки намеренно рассчитывают суммы ежемесячных платежей таким образом, что сначала большую их часть составляют проценты.

- Ближе к окончанию срока действия кредита в ежемесячном платеже сумма основного долга становится больше, а процент за пользование – меньше.

Так, если из пяти лет вы регулярно вносили платежи на протяжении четырех, то процент за все 5 лет вы уже оплатили почти полностью и досрочный платеж выгоды почти не принесет.

Каков минимальный размер оплаты

Если вы намерены заплатить большую сумму в счет основного долга, то есть произвести частичное гашение, то сегодня Сбербанком разрешается вносить средства без ограничения в их размерах. Если раньше эту операцию могли выполнить лишь те, кто хотел внести 15 тыс. рублей и более, то сегодня можно увеличить свой платеж даже на сто рублей.

Перерасчет процентов

Перерасчет кредита производится только в том случае, если данная возможность указана в договоре. Сегодня все кредиты Сбербанка можно погасить досрочно с перерасчетом процентов. Если вы оформляете частичную оплату в офисе, то для вас распечатают дополнительный график оплаты. При досрочном внесении суммы онлайн через личный кабинет Сбербанка – новый график появится на вашей странице.

Проценты за пользование пересчитываются не всегда. Это должно быть указано в договоре. Когда возможность перерасчета в нем указана, то уже оплаченный, но не использованный вами процент будет перенесен в счет основного долга, и платить вам придется меньше.

Частичное досрочное погашение

На данный момент Сбербанк отменил сроки для внесения частичного досрочного платежа, ранее этот период составлял от трех месяцев, после одобрения и выдачи кредита. Отсутствует и фиксированная сумма минимально необходимого платежа, ране он составлял от 15000 рублей.

В случае если заемщик решил внести досрочный платеж по кредиту, ему необходимо обеспечить наличие достаточного количества средств на банковском счете, привязанном к ипотечному кредиту. Деньги можно внести через терминал, положить на карту или сберегательную книжку.

При обращении в отделение Сбербанка, можно указать в заявлении, чтобы вносимый платеж захватывал и ежемесячное внесение денег. В таком случае на следующий день после подачи заявления будет списан досрочный платеж, а в дату ежемесячного – пропорционально уменьшенный текущий. Новый график платежей можно заказать после списания платежа за месяц.

При погашении ипотеки с помощью онлайн-сервисов такая функция отсутствует, необходимо дождаться внеочередного списания и только тогда уточнить, насколько уменьшился платеж за месяц и обеспечить наличие такой суммы на кредитном счете.

Наркологический диспансер по месту жительства – учреждение, призванное не только оказывать медицинскую помощь соответствующего профиля, но и предоставлять другие услуги. Например, документально подтверждать наличие или отсутствие гражданина на диспансерно Читать подробнее

Насколько это разумно

Несмотря на стремление быстрее избавиться от кредитного долга, в зависимости от схемы расчета платежей выгода от досрочного погашения будет различной:

- при дифференцированных платежах с каждым платежом, превышающим указанную в графике сумму, процентная переплата будет снижаться, и новый платеж после перерасчета автоматически снижается вместе со снижением основного долга;

- при аннуитетном платеже размер ежемесячных взносов фиксирован, а процентная переплата распределена на весь период действия договора таким образом, что в первой половине срока кредитования погашаются преимущественно проценты, в то время как тело кредита снижается практически незаметно.

При дифференцированных расчетах плюсы досрочного погашения очевидны – после внеочередного погашения сверх установленной графиком суммы долг перед банком снижается на данную величину, а значит, в следующем месяце процентная переплата станет меньше. Картина погашения остается прозрачной – чем больше платеж, тем меньше срок погашения и начисленный процент.

При аннуитетных платежах появляются сомнения, выгодно ли вносить средства вперед, если переплата уже учтена и распределена в графике. Все дело в том, что выплата по ипотеке сверх графика при аннуитете, при частичном погашении, будет списываться с основной суммы задолженности, однако в дальнейшем на новый полученный остаток производится новое распределение процентной переплаты на весь оставшийся срок. В результате выгода при аннуитете не столь существенна, особенно во второй половине срока кредитования, когда большая доля процентов уже выплачена.

Более того, из-за инфляции с каждым годом реальная стоимость кредита становится меньше в силу обесценивания рубля. Частичное погашение аннуитетными платежами позволит ежегодно снижать сумму, на которую начисляются проценты, в конечном счете снижая сумму ежемесячной выплаты или сокращая срок.

В силу сложности подсчетов новых платежей при равных платежах по ипотеке возникает ряд ограничений на досрочное погашение, без которого внесенная сверх графика сумма не спишется с основного долга. При аннуитетных платежах действует особый порядок проведения и зачета досрочного погашения:

- Сокращение срока кредитования при сохранении суммы ежемесячного взноса, что в итоге приводит к уменьшению взимаемых процентов.

- Снижение кредитного бремени при сохранении срока погашения. Несмотря на то, что переплата снижается в меньшей степени, данный вариант может оказаться очень востребован для семей, которым в силу ухудшения материального положения было тяжело обслуживать прежний долг.

Оптимальным стало бы стабильное досрочное погашение небольшими суммами сверх рассчитанных платежей, однако не всегда подобное возможно – устанавливаются определенные минимальные лимиты, ниже которых банк не зачтет внесение средств.

Досрочное погашение частями, когда платеж достаточно сложно обслуживать ежемесячно, облегчит финансовое бремя плательщика, если есть какая-либо возможность привлечь к разовым выплатам дополнительные источники дохода, крупные поступления, премии и т. д. Всего несколько подобных взносов позволят сделать расходы заемщика приемлемыми, не ущемляя семейный бюджет до окончания срока действия договора. Выбрав однажды сокращение срока платежа, заемщик вправе обращаться в банк с просьбой снизить сумму платежа при очередном досрочном внесении.

Прежде чем обращаться в Сбербанк в 2019 году с просьбой досрочного погашения, необходимо выяснить тип расчета платежей, установленных по конкретному кредитному договору, и уточнить особенности проведения процедуры.

Плюсы и минусы досрочного погашения ипотеки в Сбербанке

Принимая решение о полном или частичном досрочном погашении ипотечного займа, оформленного в Сбербанке, клиент должен отдавать отчет в последствиях подобных действий. Дело в том, что далеко не всегда такие решения могут быть оправданы с чисто финансовой точки зрения. Более того, существует несколько ситуаций, когда возвращать долг банку досрочно попросту невыгодно, в частности:

- Если ипотечная процентная ставка ниже существующих или прогнозируемых в ближайшее время темпов инфляции. В этом случае намного выгоднее вложить имеющиеся свободные финансовые средства в приобретение активов или даже для совершения каких-либо потребительских покупок, так как фактически задолженность по ипотеке обесценивается с течением времени даже без досрочных выплат;

- Если кредитным договором предусмотрен аннуитетный тип регулярных платежей. Особенностью этой схемы выплат выступает тот факт, что в первые месяцы и даже годы клиент платит преимущественно проценты по займу. Другими словами, основная сумма переплаты приходится именно на первое время действия кредитного договора. В результате досрочное погашение, если оно происходит не в первые месяцы после подписания контракта, практически не приводит к снижению величины выплаченных процентов и, как следствие, размера общей переплаты.

Учитывая сказанное, вполне логичной выглядит рекомендация специалистов, которые советуют заемщикам в случае частичного досрочного погашения ипотечного кредита стремиться, прежде всего, к сокращению срока действия договора. Это является наиболее эффективным способом снизить итоговую величину переплаты по займу и, следовательно, размер реальной процентной ставки, быстро закрыв долг банку. К сожалению, подобная процедура Сбербанком не предусматривается, хотя клиент, возможно, добьется внесения подобных изменений в договор в индивидуальном порядке.

Программы государственной поддержки ипотечного кредитования

Государство с помощью средств Пенсионного фонда частично финансирует программы жилищного кредитования.

Так на льготы могут рассчитывать следующие категории граждан:

- стоящие в очереди на получение жилплощади;

- нуждающиеся в улучшении жилищных условий;

- имеющие квадратные метры жилой площади меньше установленной нормы (для каждого региона - своя);

- специалисты “бюджетной” сферы.

В рамках данной программы Вы можете рассчитывать:

- на дотирование процентной ставки: она будет снижена за счет региональных выплат;

- на субсидирование части стоимости вашего будущего жилья: вы можете получить средства для уплаты первоначального взноса или для частичного погашения до 35% для бездетных семей и до 40% для остальных.

Чтобы получить средства для частичного погашения ипотеки или для уплаты первоначального взноса, Вам необходимо собрать следующие документы:

- оригиналы и копии паспортов, свидетельства о браке, свидетельства о рождении, справка о составе семьи;

- сведения о доходах по форме, установленной Банком (45% от ваших доходов должны перекрыть сумму ежемесячного платежа по ипотечному кредиту);

- другие сведения по требованию Банка.

Частичное и полное досрочное погашение ипотечного кредита в Сбербанке

Федеральный Закон №284, который приняли в 2011 году, запретил банкам препятствовать заемщикам в досрочном погашении кредитов. Клиенты Сбербанка могут сделать как частичное, так и полное погашение ипотеки. Никаких штрафов и комиссий за это платить не нужно.

Чтобы совершить внеплановое погашение, нужно подать заявку с датой, суммой и номером счета, с которого пройдет платеж. При этом дата обязательно должна прийтись на рабочий день.

Частичное погашение:

Минимальный размер суммы для досрочного погашения в настоящее время Сбербанком не ограничивается. В случае частичного возврата долга после поступления денежных средств график платежей пересчитывается и размер ежемесячного взноса уменьшается. Заемщик досрочно погашает основной долг и проценты по ипотечному кредиту на дату платежа (не на дату подачи заявки).

Заявку на частичное погашение ищите в Сбербанке-онлайн в личном кабинете, на странице кредита:

Полное погашение:

После исполнения заявления на полное погашение ипотечный кредит закрывается. В онлайн-заявлении будет указана сумма для полного досрочного погашения ипотеки на дату платежа. Заявка находится там же и выглядит следующим образом:

Заемщик вправе написать заявление на досрочное погашение и в отделении банка. Заплатить сумму долга и закрыть кредит можно будет через кассу или банкомат. Через какое-то время (скажут в отделении) банк подготовит справку о закрытии ипотечного кредита. Она необходима заемщику для дальнейших действий.

С документом об отсутствии долга перед Сбербанком нужно прийти в Госреестр и снять обременение с недвижимости. Некоторые страховые компании разрешают расторгнуть договор страхования досрочно и отдают часть денег за неиспользованный период. Но в других случаях договор расторгнуть нельзя, но можно изменить получателя вознаграждения — им становится собственник жилья.

Интересный график платежей.

После досрочного погашения пользователь написал следующее

Дмитрий, я сегодня писал по поводу графика.

Внес на основной долг 10 000р. сегодня, после этого мне распечатали вот такой график.

Что это? Правильно ли я понимаю, что средства зачислили на проценты?

Два раза просил перепроверить-сказали, что это правильно.

Пользователь привел вот такой график платежей — и спросил, все ли правильно.

Если внимательно присмотреться к графику, то можно увидеть, что 7 мая заемщик внес 10 тыс. рублей для досрочного погашения. Но после 7 мая 2015 года ежемесячный платеж не изменился. Т.е. заемщик заплатит банку столько же, сколько и дожен заплатить. Т.е. платеж как был 35554 так и останется. Вопрос, почему так? Не обманул ли банк заемщика?

Погашение в сумму или срок – что выбрать?

Согласно Федеральному Закону №284, банки не имеют права ограничивать клиентов в досрочной выплате ипотечного кредита. Если же такой пункт был внесён в договор, он не будет иметь юридической силы.

Как известно, получив от банка займ, мы обязуемся выплачивать ему проценты по этому займу. График выплаты задолженности может составляться в двух видах: аннуитетными платежами или дифференцированными платежами.

- Если выбрана схема дифференцированными платежами, то проценты равномерно распределены по всей сумме выплаты. Большая выплата уменьшит как общую сумму выплачиваемых процентов, так и последующие платежи. При таком виде выплат целесообразно будет вносить большие суммы и в конце, и в начале выплат, поскольку всё это уменьшает общую сумму выплат: дополнительная сумма гасит основной долг, снижая переплату на остальные платежи.

- Если оплата производится аннуитетными выплатами, Вы погасите проценты в первой части выплаты ипотеки. Исходя из этого, досрочное погашение кредита будет не таким уместным, поскольку главной его целью является уменьшение общих выплат путём снижения выплат по процентам.

Тем не менее, при аннуитетных платежах погашение может быть на особых условиях:

- Сохранение суммы ежемесячных выплат, но снижение срока выплаты кредита. Сокращение срока выплаты ведёт к уменьшению размеров выплачиваемых процентов;

- Сохранение срока выплаты, но уменьшение суммы ежемесячного платежа. Меньше выгоды, но сокращение финансовой нагрузки на семейный бюджет.

Ценные рекомендации и советы для ипотечных заемщиков

Если Вы собираетесь погасить ипотечную задолженность частично или полностью, примите во внимание наши рекомендации: они существенно облегчат вам жизнь и сэкономят время.

- Выбирайте дату досрочного погашения как можно раньше: так Вы существенно снизите остаток по кредиту, а значит, уменьшится выплата процентов по ипотеке.

- Чем больше сумма частичного погашения, тем выгоднее.

- Если Вы располагаете значительной суммой на сберегательном счете, посчитайте – может статься, что оставить сумму на вкладе на некоторое время будет выгоднее, чем вносить ее в ипотеку. Большие проценты по вкладу с капитализацией обеспечат Вам прибыль, если внимательно отнестись к процентной ставке.

- Если Вы вдруг имеете одного ребенка, то при появлении второго Вы можете получить материнский капитал и внести его в качестве суммы досрочного погашения.

- Помните о возможности снижения процентов по ипотечному кредиту по программам рефинансирования.

Государственные субсидии вполне реально внести в качестве досрочного или полного погашения. Поэтому прикладывайте всевозможные усилия для их оформления.

В заключение хочется напомнить о том, что за 20-30 лет, на которые Вы взяли ипотеку, Ваша заработная плата также индексируется и растет – значит, досрочно выплатить ипотеку реально, несмотря на почти двойную переплату за стоимость вашего жилья.

Правила погашения ипотеки

Пытаясь привлечь клиентов, Сберегательный банк разработал более привлекательные условия досрочной выплаты ипотечного долга, хотя и в них есть пункты, направленные на получение кредитором максимальной выгоды от предоставленного кредита по ипотечному договору.

Так, в соответствии с регламентом банка, заемщик не может рассчитывать на сокращение срока кредита при частичном погашении. Это означает, что будет уменьшена сумма ежемесячного платежа, а не количество месяцев. В то же время известно, что во всех случаях погашение с уменьшением срока выплат значительно выгоднее.

Среди лояльных пунктов отметим:

- Досрочное погашение становится возможным через 1 месяц после вступления договора в силу.

- Письменно уведомлять Сбербанк можно за 1 день до погашения.

- Сумма основного долга уменьшается сильнее, чем сумма процентов по нему.

- Отсутствует ограничение по минимальной и максимальной сумме погашения. Ранее существовал нижний порог по сумме, равный 15 тыс.руб.

- Отсутствие комиссий.

Кроме этого, разработаны стандартные правила, регулирующие порядок досрочного погашения ипотеки в Сбербанке, которые заемщику следует знать:

- Подача письменного уведомления производится заемщиком лично в то отделение банка, где оформлялся договор.

- За день до списания ипотеки, на кредитном счете должна быть оговоренная соглашением сумма денег.

- Пополнение банковского счета, привязанного к ипотеке, можно осуществить через кассу банка, путем внесения наличных средств, или переводом необходимой суммы с платежной карточки другого банка, а также через терминал.

- Сберегательный банк практикует списание средств с кредитного счета для погашения ипотеки в день взноса ежемесячного платежа.

- Частичное досрочное погашение ипотеки в Сбербанке не отменяет месячный платеж.

Рассмотрим, как происходит частичное погашение ипотеки на конкретном примере. Исходные данные:

- сумма ипотеки – 3,0 млн. руб.;

- проценты за кредит – 2,5 млн. руб.;

- сумма ежемесячного платежа 18,5 тыс. руб.;

- дата списания ежемесячных сумм за ипотеку – 14 числа.

Заемщик 24 марта получает дополнительный доход в сумме 85 000 руб. (премия, помощь родителей и т.д.). Свободными оказались 103 500 руб. (18 500 руб., отложенные из заработной платы на ежемесячный платеж, и 85 000 руб., полученные дополнительно). Принимается решение о частичном погашении на сумму 100 000 руб., о чем дебитор 26 марта письменно уведомляет Сберегательный банк. В тот же день, через кассу одного из отделений банка вся сумма переводится на кредитный счет.

Сбербанк 14 апреля первой внутренней транзакцией с кредитного счета погашает ежемесячный платеж (18 500 руб.). На кредитном счете остается 81 500 руб. Этой суммы недостаточно для выполнения соглашения о досрочном погашении суммы ипотечного кредита. Пытаясь спасти сделку, банк обращается к накопительному счету заемщика, открытому в этом же банке. Однако там лежит 18 450 руб., чего недостаточно. Соглашение аннулируется.

Как правильно поступить в таком случае? Возможны следующие варианты:

- На погашение направить 81 500 руб.;

- Оговорить в соглашении с банком, что из суммы на кредитном счете в первую очередь погашается ежемесячный платеж, а оставшаяся сумма направляется на досрочное списание кредитного долга. Сбербанк делает пересчет сумм платежей, разрабатывает новый график их внесения и предоставляет его на согласование заемщику.

Вопросы и ответы

Вправе ли я, как созаемщик по ипотечному кредиту, самостоятельно без согласия основного заемщика погасить досрочно полную задолженность по ипотеке? Имеет ли значение тот факт, что мы официально расторгли брак?

Татьяна,

Такое право нужно смотреть в договоре. Чаще всего банки указывают в договоре возможность досрочного погашения кредита.

Учитывая, что созаемщика 2, то Вы, погасив задолженность, вправе потребовать в регрессном порядке оплаты его части, в силу следующего:

Солидарная обязанность (ответственность) или солидарное требование возникает, если солидарность обязанности или требования предусмотрена договором или установлена законом, в частности при неделимости предмета обязательства. (ч.1 ст. 322 )

Согласно п.1 ч.2 ст. 325 ГК РФ Если иное не вытекает из отношений между солидарными должниками:

должник, исполнивший солидарную обязанность, имеет право регрессного требования к остальным должникам в равных долях за вычетом доли, падающей на него самого;

Нет, не имеет, поскольку фактически Ваши отношения регулируются кредитным договором, а также если имеется брачным договором, либо соглашением о разделе имущества или решением суда по данному вопросу.

В соответствии со статьей

ГК РФ Статья 809. Проценты по договору займа

6. В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части

2

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно.

Поэтому Вы вправе погасить ипотеку досрочно, согласие банка тут спрашивать не нужно

С уважением Евгений Беляев

Планируем взять ипотеку под материнский капитал на 5 лет.

Существуют ли штрафы при досрочном погашении ипотеки в Сбербанке

любой банк берет определенные комиссии при досрочном погашении кредита, ведь банк лишается части прибыли и не может работать в убыток. Но каждый конкретный случай индивидуален как и каждая программа кредитования, поэтому лучше о конкретных Ваших издержках поговорить с кредитным менеджером, вопрос лежит в договорной плоскости и гражданское законодательство установило принцип свободы договора.

Анна.

1 ноября 2011 года вступил в силу Федеральный закон РФ от 19.10.2011 № 284-ФЗ, который запрещает банкам вводить запрет на досрочное погашение кредита физическому лицу.

Федеральный закон внес поправки в статью 809 Гражданского кодекса РФ, которая на тот момент позволяла досрочно погашать кредит только с согласия кредитора. Пользуясь этой возможностью, банки вносили в договора ипотечного кредитования условия, по которым досрочное погашение ипотеки в течение определенного срока с момента получения кредита было или запрещено полностью, или сопровождалось требованием дополнительной платы — комиссии или штрафа.

С 1 ноября 2011 года для досрочного погашения ипотечного кредита согласия кредитора не требуется, однако законодательно закреплено требование к заемщику — уведомлять кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата. «Не менее» означает, что этот срок может быть уменьшен отдельным пунктом в договоре ипотечного кредитования.

Таким образом, в случае досрочного возврата кредита банк имеет право на получение с заемщика лишь процентов, начисленных включительно до того дня, когда этот кредит возвращен.

Можно ли осуществить досрочное частичное погашение ипотечного кредита с аннуитетными платежами в уменьшение срока погашения кредита в Сбербанке? (сумму аннуитетного платежа оставить без изменения).

Можно ли осуществить досрочное частичное погашение ипотечного кредита с аннуитетными платежами в уменьшение срока погашения кредита? (сумма аннуитетного платежа оставить без изменения)

Кирилл

для ответа на ваш вопрос надо смотреть условия договора

Кирилл!

Согласно закону «О потребительском займе»

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

Т.е. законом такое право не рассматривается, следовательно все зависит от условий Вашего кредитного договора. Если такая возможность не прописана, значит срок кредита нельзя.

Удачи Вам!

Предварительно одобрили ипотеку в сбербанка со сроком выплаты 20 лет. Посоветовавшись с супругой решили, что сможем выплатить за 10 лет. Можно ли изменить срок выплаты по ипотеке? Договор еще не подписан , да и не готов еще, так как застройщик еще не предоставил в банк никаких документов

Александр, Вы вправе погасить ипотечный кредит досрочно, в том числе и за 10 лет и даже за 5 лет по согласованному ипотечному договору. Ни один банк не имеет право ограничивать возможность частичного досрочного или полного досрочного погашения ипотечного кредита. При наличии условия о запрете досрочного погашения кредита такое условие будет считаться ничтожным.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата. Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно (ст.810 ГК РФ).В том случае, если Вы все же намерены внести соответствующие изменения в договор по срокам выдачи кредита уточните этот момент в филиале кредитора, а не в офисе. И лучше в виде письменного обращения и получения письменного разъяснения.

Для того чтобы уменьшить срок ипотеки, получатель кредита должен письменно уведомить отделение Сбербанка. На рассмотрение заявления, законом предусмотрено 30 календарных дней. Однако существует ряд ограничений по досрочному погашению ипотеки в Сбербанке:

Уменьшить срок ипотеки в возможно только по истечении определенного периода, который прописывается в ипотечном договоре.

Установлен лимит на минимальную сумму досрочного погашения ипотеки в размере 15 000 рублей.

Заявление должно быть подано за сутки до планового дня выплаты очередного взноса.

Одновременно с подачей заявления о досрочном погашении кредитных обязательств, необходимо внести на счет сумму, указанную в заявлении.

Далее заемщик вносит плановый платеж, согласно графику.

После того как произведены все платежи, сотрудник банка производит перерасчет оставшейся суммы долга и предоставляет клиенту новый график платежей.

Если в заявлении ипотекодатель обращался с просьбой уменьшить срок кредита, то при перерасчете очередных взносов, будет изменен и срок оставшейся выплаты.

Также, в приложении Сбербанк Онлайн содержится калькулятор, в котором можно просчитать возможные изменения в графике погашения ипотеки. Также эта функция будет удобна и тем, кто только планирует приобретение недвижимости с использованием заемных средств.

Уменьшить срок ипотеки в Сбербанке не так трудно, как это может казаться на первый взгляд. Однако не стоит забывать о том, что банкам не выгодно изменять условия кредита. Уменьшение сроков ипотеки влечет за собой уменьшение дохода, который мог бы получить кредитор.

В некоторых случаях, ипотекодержатель может использовать ограничения или штрафные санкции на досрочное погашение. Данные меры должны быть прописаны в кредитном договоре. При обращении в банк с заявлением об уменьшении срока ипотеки, не стоит переоценивать свои силы и сильно завышать платеж.

Вам никто не будет препятствовать в досрочном погашении хоть за год. Банк обязан будет делать перерасчет процентов.

Александр,

Вы пишете, что договор ещё не подписывался. А это значит, что попытаться хотя бы согласовать иной срок Вы как клиент банка вправе.

Поскольку ипотечный кредит является целевым, то кредитный договор содержит ряд особых и существенных условий, отличающих его от нецелевых кредитных договоров.

Банки предусматривают общие условия кредитования (параметры кредитного договора) и индивидуальные условия договора (отражают параметры кредита, применимые к конкретной сделке: сумма, срок, обеспечение, процентная ставка, порядок погашения и т. п. )

К числу обязательных условий ипотечного кредитного договора относятся:

- сведения о заемщике (созаемщиках) и поручителях;

- сумма кредита и процентная ставка;

- цель кредитования (с подробным описания предмета ипотеки);

- срок действия договора;

- порядок возврата суммы кредита (график платежей является неотъемлемой частью кредитного договора);

- условие о передаче объекта недвижимости в залог и об обязательном страховании залога.

Если же переоформить срок не представится возможным, то погасите кредит по возможности, а все переплаченные проценты (платежи будут аннуитетными) после погашения кредита затребуете у кредитора — банки их выплачивают.

Всего доброго!

Источники

Использованные источники информации.

- https://bankinrussia.ru/kak-dosrochno-pogasit-ipoteku-v-sberbanke/

- https://ipotekaved.ru/sberbank/dosrochnoe-pogashenie-ipoteki-v-sberbanke.html

- https://vkreditbe.ru/kak-dosrochno-pogasit-ipoteku-v-sberbanke/

- https://www.sravni.ru/banki/info/mozhno-li-dosrochno-pogasit-ipoteku-v-sberbanke/

- https://sber-ipoteka.info/pogashenie/dosrochnoe-pogashenie-ipoteki.html

- https://kredit-blog.ru/ipoteka/chastichno-dosrochnoe-pogashenie-ipoteki-v-sberbanke.html

- https://bank-gid.com/articles/vse-sekrety-protsedury-dosrochnogo-pogasheniya-ipoteki-v-sberbanke

- http://mobile-testing.ru/dosrochno_pogashenie_ipoteki_sberbank/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.