- Трудовое право

- /

- Ринат Ахметов

С кого производится удержание за неотработанные дни отпуска при увольнении. Можно ли избежать процедуры. Методы и принципы расчета сумм к удержанию, ограничения. Перерасчет налогов и отражение в бухгалтерском учете, другие нюансы. Возврат и удержание излишне выплаченных отпускных по ТК РФ (статья 137): в каких случаях можно проводить удержания излишне выплаченных средств, когда нельзя проводить удержания или разрешено удерживать только часть денег, как рассчитать излишне выплаченные суммы, учет удержанных ранее НДФЛ и страховых взносов

Содержание

- Виды излишних выплат

- Ограничения на удержания излишне выплаченных отпускных

- Что делать, если сотрудник не согласен возвращать переплаченную сумму?

- Случаи, когда отпуск может быть предоставлен работнику авансом

- Если работник не согласен возвращать деньги, использованные авансом

- Переплаченные отпускные: удерживать или нет

- Бухгалтерия и стандартные контировки для отображения удержаний по избыточным выплатам отпускных

- Запрет на удержание отпускных

- Когда можно проводить удержания излишне выплаченных отпускных

- Основания для появления неотработанных отпускных дней

- Порядок удержания излишне выплаченных отпускных

- Если работник не возвращает использованные авансом деньги

- Удержание при увольнении за предоставленный авансом отпуск: алгоритм действий

- Вопросы и ответы

Виды излишних выплат

Если вы предоставили своему работнику отпуск авансом, а вскоре после этого он попал под сокращение, вернуть переплаченные отпускные вы не сможете

Из зарплатыст. 129 ТК РФ работника разрешено удерживатьст. 137 ТК РФ:

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзяст. 137 ТК РФ. Например, при увольнении:

— в связи с сокращением штата или численности работниковп. 2 ст. 81 ТК РФ;

— отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работып. 8 ст. 77 ТК РФ;

— призывом на военную службуп. 1 ст. 83 ТК РФ;

— восстановлением на работе работника, ранее выполнявшего эту работуп. 2 ст. 83 ТК РФ;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировкуПисьмо Роструда от № 1144-ТЗ;

- выплаты при невыполнении норм труда или простоестатьи 155, 157 ТК РФ. Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработкеОпределение Московского облсуда от № 33-25895;

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович Заместитель руководителя Федеральной службы по труду и занятости“Согласно ст. 137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т. д.

Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)”.

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математикиПисьмо Роструда от № 1286-6-1. Поэтому суды, как правило, не признают счетными следующие ошибки:

- одна и та же сумма из-за технической ошибки перечислена дваждыОпределение ВС от № 59-В11-17;

- при расчете не учтена ранее выплаченная суммаОпределение Свердловского облсуда от № 33-2365/2012; Кассационное определение Краснодарского краевого суда от № 33-3340/12;

- в расчете использованы неверные исходные данные (например, не тот тариф или коэффициентАпелляционное определение Орловского облсуда от № 33-1068, не то количество днейКассационное определение Хабаровского краевого суда от № 33-847/2012);

- зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчетаАпелляционное определение Брянского облсуда от № 33-1077/12;

- при расчете неправильно применены нормы локального нормативного акта организацииАпелляционное определение Московского горсуда от № 11-13827/12.

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспеченииОпределение Самарского облсуда от № 33-302/2012.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Если работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащениест. 1102, п. 3 ст. 1109 ГК РФ.

А Ростовский областной суд, пересматривая дело, в котором уволенному работнику по ошибке были повторно перечислены «увольнительные» выплаты, пришел к выводу, что имела место именно счетная ошибка. Поскольку общая сумма перечислений превышала начисленную в пользу работника суммуКассационное определение Ростовского облсуда от № 33-12413.

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Ограничения на удержания излишне выплаченных отпускных

Вопреки ожидания, наниматель не всегда имеет право на то, чтобы удержать из увольнительных выплат деньги, которые были выплачены в счет неотработанного отпуска. Закон предусматривает случаи, когда удерживать средства нельзя – такое происходит, когда:

- Сотрудник подлежит восстановлению на своем рабочем месте после того, как увольнение было признано незаконным в ходе судебного разбирательства или обращения в инспекцию труда.

- Работник служил в армии по призыву или был направлен на прохождение альтернативной гражданской службы.

- Произошла смена владельца компании.

- Подчиненному пришлось покинуть рабочее место по причине признания его недееспособным и не имеющим в дальнейшем возможности продолжения исполнения должностных обязанностей.

- Работник был уволен из-за сокращения штата либо численности сотрудников, а также по причине ликвидации или реорганизации фирмы.

- Сотрудник или наниматель (физическое лицо, не юридическое) преждевременно скончался, или в отношении него было вынесено судебное решение о признании его отсутствующим без вести.

- Произошло закрытие предприятия, а потому работник был вынужден искать другую работу.

- Окончание трудовых отношений между сотрудником и работодателем было обусловлено наступлением чрезвычайного положения – имела место техногенная катастрофа, стихийное бедствие, эпидемия, военное положение и т.д.

Во всех перечисленных выше случаях владелец фирмы имеет право на удержание только 20% от излишне выплаченных денег за неотработанный отпуск, и то с учетом удержанных ранее НДФЛ и страховых отчислений. Единственное, что может сделать руководитель – попросить вернуть средства в добровольном порядке. Подать исковое заявление в суд по данному вопросу невозможно – в иске будет отказано.

Также бывают случаи, когда удержанию подлежат 70% от общей суммы излишне уплаченных средств:

- если сотрудник пребывает в местах лишениях свободы и участвует в исправительных работах;

- если из зарплаты производятся отчисления в счет уплаты алиментов на ребенка;

- если сотрудник причинил ущерб здоровью другому лицу;

- если работник потерял кормильца по причине его смерти;

- если работник обязан выплачивать компенсацию пострадавшему от его преступных действий человеку.

Читайте также статью “Оформление отпуска без сохранения заработной платы”.

Что делать, если сотрудник не согласен возвращать переплаченную сумму?

Трудовым кодексом (ст. 137) предусмотрен возврат избыточных выплат путем добровольного внесения работником необходимой денежной суммы в кассу. Но нередко возникают спорные ситуации, когда работник не согласен с решением нанимателя о возврате денег, с размером удержания. Тогда ход событий может развиваться в нескольких направлениях, но во всех случаях зависит от действий нанимателя.

Следует знать, что до удержания обычно дается соответствующее распоряжение нанимателя под ознакомление и подпись уволенного. И только после отказа сотрудника поставить подпись наниматель вправе перейти к кардинальным мерам, то есть подать в суд либо снять с уволенного обязательства по возврату избыточной суммы и не удерживать ее.

Чтобы обратиться к суду для дальнейшего разбирательства, нанимателю следует предварительно оформить отказной акт по несогласию бывшего сотрудника расписаться в приказе на возврат избыточных выплат. Составленный документ послужит весомой доказательной базой при судебном разбирательстве в пользу нанимателя.

Случаи, когда отпуск может быть предоставлен работнику авансом

Такая ситуация может возникнуть, например, когда работник только пришёл работать в организацию, и ему предоставляется отпуск раньше того, как он отработает в ней полгода. Согласно Трудовому кодексу РФ, по общему правилу отпуск предоставляется через шесть месяцев после начала работы сотрудника в компании, однако если работодатель не против, отпуск может быть предоставлен и раньше. Очевидно, что в таком случае сотрудник ещё не отработал свои дни отпуска, поэтому, если он уволится прежде чем он это сделает, работодатель окажется в минусе.

Помимо этого, если между работником и работодателем сложились доверительные отношения, сотрудник при желании может получить отпуск авансом сразу за следующий год. Работодатель в таком случае обоснованно рассчитывает, что сотрудник отработает его в следующем году, и никаких проблем не возникнет. Соответственно, если работник увольняется, что он может сделать в любой момент, это также порождает проблемы.

Если работник не согласен возвращать деньги, использованные авансом

Если суммы для удержания из заработной платы желающего уволиться недостаточно, тогда можно просить работника внести недостающие деньги на добровольной основе. В случае несогласия последнего возвращать выплаченные ему средства за неотработанный период можно обратиться в суд. Однако тут мнения юристов расходятся.

Трудовой кодекс не предусматривает взыскания излишне выплаченных отпускных в судовом порядке.При этом некоторые специалисты утверждают, что если имеется возможность доказать неправомерные действия уволившегося, можно взыскать ущерб, причиненный предпринимателю согласно статьям 248, 391 Трудового кодекса.

Отказ от удержания должен быть обоснован руководителем в случае налоговых проверок. Обоснованием может стать недостаток суммы для возврата из зарплаты.

Переплаченные отпускные: удерживать или нет

Нормы в законе, вынуждающей работодателя взыскать с работника сумму переплаченных отпускных, не существует. Истребовать задолженность – право, а не обязанность нанимателя.

При решении этого вопроса рекомендуется исходить из того, по чьей инициативе расторгается трудовой договор. Если контракт разрывает работник, его обязывают погасить долг. Если трудовые отношения прекращает работодатель, он обычно прощает задолженность.

Это тоже важно знать:Увольнение за прогул: пошаговая процедура, схема, что это такое, как уволить, статьяЕсли компания решит простить сотруднику образовавшийся долг, это следует документально зафиксировать. При увольнении работника рекомендуется заключить с ним двустороннее соглашение, где указывается сумма долга по отпускным и число дней отдыха, взятых авансом.

На практике большинство компаний заставляет персонал возмещать излишне выплаченные отпускные, поскольку нести дополнительные расходы не хочет никто. Следовательно, если работник отгулял отпуск авансом и увольняется, бухгалтеру придется исчислить сумму «лишних» отпускных. Разовраться в механизме расчета задолженности поможет разбор следующей ситуации.

Пример 2

Бесплатная консультация юристаОтветим на ваш вопрос за 5 минут!

Звоните: 8 800 350-54-95Никодимов А. Д. устроился прорабом . По согласованию с руководством первую часть отпуска он взял с 1 по 14 июня 2019 г., а вторую – с 1 по 14 сентября 2019 г. Еще будучи в отпуске, Никодимов решил уволиться. Исходя из заявления, последним днем его работы в организации было .

Бесплатная консультация юристаОтветим на ваш вопрос за 5 минут!

Задать вопросФактически сотрудник проработал в компании лишь 7 месяцев. За этот период ему причитается 16,31 дней отдыха (2,33 * 7). Однако сотрудник использовал свой отпуск целиком. Поскольку фирма прощать его задолженность по отпускным не захотела, бухгалтеру нужно сделать удержание отпускных при увольнении, использованных Никодимовым А. Д. авансом.

Компенсации подлежит 11,69 отпускных дней (28 – 16,31). Предположим, среднедневной заработок, исчисленный в соответствии с Постановлением №922, составил 965,80 руб. Следовательно, с сотрудника нужно удержать 11290,20 руб. (11,69 * 965,80). Как видно из примера, долг работника перед компанией оказался довольно значительным.

Бухгалтерия и стандартные контировки для отображения удержаний по избыточным выплатам отпускных

Фиксировать действия по удержанию избыточных сумм в бухучете следует исходя из рекомендаций письма Министерства финансов РФ № 07-05-13/10. Сообразно этому документу, бухгалтерия отображает удержание сторнировочными контировками:

- ДТ 20, 23, 25, 26, 44 и др. («Траты на производство»), КТ 70 — избыточная выплата;

- ДТ 96 (20, 26, 44 и т. д.), КТ 69 — страховые отчисления;

- ДТ 70, КТ 68, субсч. «Расчеты НДФЛ» — исчисление подоходного налога;

- ДТ 50, КТ 70 — возврат денег работником в кассу.

Указанные контировки уместны для пользования организациями, которые не создавали оценочное обязательство на платежи по отпускным. Счет по затратам используется тот же, что и для фиксирования зачисленных ранее отпускных.

Начисление за счет оценочного обязательства отображается так: ДТ 96, субсч. «Оценочное обязательство по отпускным», КТ 70 (сторнирование отпускных за неотработанный период). Скорректированные записи производятся по бухгалтерской справке.

Запрет на удержание отпускных

Иногда бухгалтер мучается вопросом, как удержать излишне выплаченные отпускные при увольнении, но оказывается, что делать это не нужно. В ст.137 ТК РФ перечислены ситуации, при возникновении которых лишать работника ранее выплаченных ему денег запрещено. Перечислим такие причины увольнения:

- добровольная или вынужденная ликвидация компании;

- расторжение контрактов с высшим руководством из-за смены собственника;

- призыв работника на срочную военную или альтернативную службу;

- признание сотрудника нетрудоспособным (получение травмы, инвалидности, общее ухудшение здоровья);

- отказ перейти на иную работу (должность) по медпоказаниям;

- отсутствие у нанимателя возможности предоставить сотруднику работу, соответствующую его состоянию здоровья;

- восстановление ранее уволенного специалиста в должности на основании решения инспекции по труду;

- наступление любых форс-мажорных обстоятельств, делающих невозможной дальнейшую работу предприятия.

Здесь удержание уже выплаченных отпускных противозаконно. Указанные случаи обязывают руководство компании выплатить компенсацию за неиспользованный отпуск при несвоевременном увольнении, а не удерживать долги с персонала.

Знание перечисленных выше правил поможет бухгалтеру грамотно подходить к вопросу исчисления сумм отпускных и удерживать переплату с персонала только в оговоренных законом ситуациях. Понимать, как производится удержание переплаты за неиспользованный сотрудником отпуск при досрочном увольнении, необходимо каждому расчетчику.

Когда можно проводить удержания излишне выплаченных отпускных

Работодатель вправе поручить бухгалтеру удержание отпускных за дни отдыха, которые не были сотрудников от работы, в следующих случаях:

- если произошла счетная ошибки, из-за чего работник получил больше денег, чем следует;

- если сотрудник не раз допускал нарушение трудовой дисциплины или отказывался от исполнения должностных обязанностей, предусмотренных трудовым договором;

- если подчиненный был уличен в мошенничестве, воровстве или совершении иного незаконного действия, и в итоге им были получены излишние деньги в счет неотработанного отпуска.

Основания для появления неотработанных отпускных дней

Бесплатная консультация юристаОтветим на ваш вопрос за 5 минут!

Задать вопросТрудовой кодекс (ст.122 ТК РФ) гласит, что право на отдых появляется у сотрудника после 6 месяцев работы в компании. По согласованию с руководителем он может отправиться в отпуск раньше. такой же преференцией пользуются отдельные категории сотрудников, например, беременные женщины (им для досрочного ухода в отпуск даже согласие нанимателя не требуется).

Бесплатная консультация юристаОтветим на ваш вопрос за 5 минут!

Задать вопросЭто тоже важно знать:Увольнение из компании в порядке перевода: о чем нужно знать работнику и нанимателюОстальные работники могут отдыхать в любое удобное для них время согласно утвержденному на предприятии графику. При этом допустимо брать отпуск авансом. Кроме того, нормами ст. ТК РФ установлено, что одна часть отпуска должна составлять не менее 14 дней.

Перед составлением приказа на отпуск специалист кадровой службы определяет, сколько дней отдыха положено сотруднику, исходя из его персонального трудового года. При этом кадровик руководствуется следующими правилами:

- За каждый полный месяц работы положено 2,33 дня отдыха.

- При расчете обязательно учитывается количество уже использованных дней отпуска.

- Дополнительный отпуск всегда предоставляется после основного.

Выясним, как приведенные выше нормы законодательства применяются на практике.

Пример 1

Мальков П. А. трудится в организации менеджером с . В соответствии с нормами ТК РФ он подал заявление на отпуск сроком на 14 дней, указав период: 16-29 июля 2019 г. Затем в связи с рождением дочери счастливый отец вновь взял отпуск. Отдыхал он 17-30 сентября 2019 г.

Если сотрудник решит разорвать трудовой договор с компанией до наступления указанной даты, некоторые дни отпуска окажутся неотработанными. Значит, бухгалтеру-расчетчику придется произвести удержание за неотработанный отпуск при увольнении.

Порядок удержания излишне выплаченных отпускных

Несмотря на то, что работодатель имеет законное право на уменьшение увольнительных выплат в связи с использованием лишних дней отпуска, необходимо придерживаться определенной процедуры:

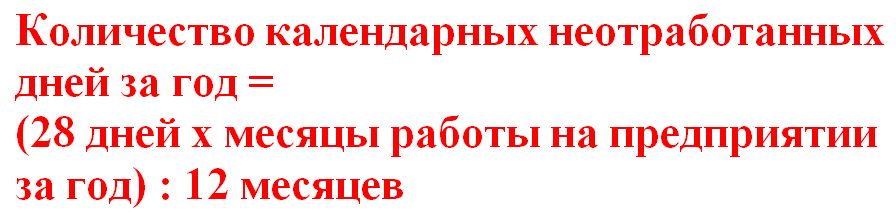

1. Сперва рассчитывается число дней отдыха, которые сотрудником не были отработаны (те самые “лишние” дни отпуска). Чтобы это выяснить, нужно вычислить отпускной стаж на дату увольнения сотрудника и полагающееся количество дней отдыха. Результат необходимо вычесть из совокупного числа дней отпуска, определенного на законодательном уровне.

ЧКНД = (28 дн. * КОМГ) : 12 мес.,

где ЧКНД – число календарных неотработанных дней (за 12 месяцев);

КОМГ – количество отработанных месяцев в году на данной фирме;

28 дн. – столько дней ежегодного основного отпуска необходимо предоставлять сотрудникам по закону.

2. Далее рассчитывается сумма отпускного пособия, которая была излишне выплаченной и подлежит теперь удержанию. Для ее определения следует число излишне предоставленных дней отдыха умножить на среднедневной заработок работника, исходя из выплаты к отпуску за любой из предшествующих 2 лет.

ИУС = ЧДНО * СД,

где:

ИУС – излишне уплаченная сумма отпускных;

ЧДНО – число дней отдыха, которые не отработаны;

СД – средний дневной доход работника (берется за предпоследний отдых – 7 дней, за предыдущий отпуск – 8 дней по вычислениям отпускного пособия за прошлые 12 месяцев).

Если работник не возвращает использованные авансом деньги

Судебная практика взыскания переплаченных отпускных весьма неоднозначна. Случаев, когда работодатели обращаются к бывшим сотрудникам с соответствующими исками, довольно редки. Причин тому несколько:

- обычно суммы переплат оказываются слишком незначительными для того, чтобы тратить время и силы на их истребование;

- далеко не всегда у бывшего работника имеется доход, на который можно обратить взыскание;

- положительное решение суда возможно в том случае, если удастся доказать неправомерные действия работника, приведшие к ущербу для предпринимателя (ст.248, 391 ТК РФ).

В то же время, аргумент о недостаточности средств для взыскания переплаты отпускных обычно удовлетворяет налоговых инспекторов и не влечет негативных последствий для компании.

Бесплатная консультация 8 800 350-54-95Задать вопрос

Удержание при увольнении за предоставленный авансом отпуск: алгоритм действий

При удержаниии за неотработанный отпуск при увольнении бухгалтер придерживаться нескольких основных шагов:

Шаг 1. Расчет суммы, которую нужно удержать с сотрудника

Когда бухгалтер производил расчет отпускной выплаты к выдаче, им использовалась информация о среднем заработке этого работника. Точно таким образом необходимо поступать и когда нужно определить сумму отпускных к возврату.

При этом производить расчет снова на день увольнения не нужно — необходимо найти в архиве бланк расчета самих отпускных, и взять этот показатель оттуда. Для указанных целей на предприятиях обычно используется записка-расчет по форме Т-60.

Также необходимо точно определить количество дней, за какие были получены лишние отпускные.

Для расчета долга по отпуску бухгалтер должен определить средний дневной заработок (ст. 139 ТК РФ). Но отдельно считать этот показатель на дату увольнения не надо. Используйте в расчете ту сумму, которая была на дату начала отпуска сотрудника. Такой порядок связан с тем, что компания удерживает деньги, которые работник получил ранее.

Из выплат, которые положены работнику при увольнении, бухгалтер вправе удержать не более 20 процентов от суммы, которая осталась после вычета НДФЛ (ст. 138 ТК РФ). Все что свыше, сотрудник вправе погасить добровольно.

Шаг 2. Документальное оформление и удержание долга из заработка работника

Закон устанавливает, что размер долга может быть удержан только после того, как с зарплаты были сняты все предписанные законодательством налоги и сборы.

Перед тем, как удерживать сумму долга, необходимо издать соответствующее распоряжение. Для него нет строго утвержденной формы, и обычно такой документ составляется с использованием фирменного бланка. В нем нужно указать полные Ф.И.О. работника, какое число дней отпуска было предоставлено ему излишне, с каких денежных средств будет выполняться удержание, точная сумма.

Четкой формы приказа для таких случаев законодательство не определяет. Тем не менее, ниже Вы можете ознакомиться с вариантом того, как может быть составлен приказ.

ПРИКАЗ

об удержании заработной платы при увольнении

«__» ___ _______ г. №_______

Для того, чтобы погасить задолженность, появившуюся в результате увольнения _____________________(ФИО, должность) до окончания рабочего года, в счет которого ему был предоставлен ежегодный оплачиваемый отпуск, в соответствии со ст. 137, 138 ТК РФ,

ПРИКАЗЫВАЮ:

Удержать за неотработанные ___ дней отпуска денежные средства из заработной платы ____________________ (ФИО, должность) в размере _____ руб. ___коп.

Генеральный директор _________________ (ФИО, подпись)

Шаг 3. Учет удержаний в бухгалтерской и налогвоой базе

Отпускные выплаты законодательством признаны доходами работающих граждан. Работодатель – налоговый агент наемного работника, а потому он и уплачивает НДФЛ и все страховые взносы.

Шаг 4. Закрытие долга уволенного перед предприятием

В бухгалтерском учете отражается добровольно внесенная в кассу сумма удержания с работника (внереализационные доходы), но только в месяце увольнения этого работника (на основании письма Минфина РФ № 03-03-05/224 от 03 декабря 2009 г.).

При этом в справке по форме № 2-НДФЛ просто отражается сумма расчетных уже без возращенной работником суммы удержаний.

НДФЛ уменьшается на сумму налога, взятого с части удержанных средств с уволенного работника. Работодатель обязан письменно уведомить сотрудника об излишнем удержании с отпускных НДФЛ в течение 10 дней после проведенных бухгалтерских операций.

Шаг 5. Уменьшение базы для страховых взносов

Применение в формулах предыдущих отчетных периодов удержаний приводит к отрицательному значению доначислений. Поэтому так важно сформировать корректировки по форме С3В-6-1 и форме С3В-6-2 за отпускной период. Такие формы следует предоставить в ПФР вместе с персонификационными отчетами.

Сумма по АДВ-6-2 должна равняться сумме, которая была учтена в последнем отчете РСВ-1 ПФР (правило координируется приказом Минздравсоцразвития РФ № 894н от 12 ноября 2009 г.). Также следует аналогично вносить корректировки и в другие соцфонды.

Вопросы и ответы

такой вопрос нахожусь в отпуске с 18 июля отпуск заканчивается 16 августа но 9 августа я попадаю в больницу, тоесть больничный лист закрывается с 9 по 31 августа исходя из расчета бухгалтерии за 24 дня мне насчитывают 25800 но выплачивают 6000 на вопрос почему, мне ответили что с меня удеражили отпускные выплаченные мне за период с 9 по 16 августа так как я нахожусь на больничном, имели право удерживать эту сумму вообще и тем более из больничного, если нет то какие действия мне надо предпринять. Заранее огромное

Александр.

ТК РФ, Статья 124. Продление или перенесение ежегодного оплачиваемого отпускаЕжегодный оплачиваемый отпуск должен быть продлен или перенесен на другой срок, определяемый работодателем с учетом пожеланий работника, в случаях:

— временной нетрудоспособности работника;

Вам должны были оплатить больничный лист и продлить отпуск на количество дней б/л. Если отпуск по Вашему заявлению перенесен на другой период, то отпускные должны удержать и выплатить в то время, когда Вы будете использовать этот перенесенный отпуск.

Дд,подскажите...если действующее законодательство не предусматривает взыскание через суд с работника,уволенного с задолжностью...как суд может выносить решение об удовлетворении иска работодателя о возврате излишневыплаченных отпускных?

Есть исключения — к примеру счетная ошибка, нужно смотреть на что ссылается суд.

«Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 31.07.2016)ТК РФ, Статья 137. Ограничение удержаний из заработной платы

Путеводитель по кадровым вопросам. Вопросы применения ст. 137 ТК РФ

Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральнымизаконами.

Удержания из заработной платы работника для погашения его задолженности работодателю могут производиться:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (часть третья статьи 155настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска. Удержания за эти дни не производятся, если работник увольняется по основаниям, предусмотренным пунктом 8 части первой статьи 77 или пунктами 1, 2 или 4 части первой статьи 81, пунктах 1, 2, 5, 6 и 7 статьи 83 настоящего Кодекса.

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

В случаях, предусмотренных абзацами вторым, третьим и четвертым части второй настоящей статьи, работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат, и при условии, если работник не оспаривает оснований и размеров удержания.

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана, за исключением случаев:

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

счетной ошибки;

если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (часть третья статьи 155 настоящего Кодекса) или простое (часть третья статьи 157 настоящего Кодекса);

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

(см. текст в предыдущей редакции)

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Работала в федеральном учреждении, уволилась. И при увольнении выяснилось, что я должна учреждению, п.т.к. отпуск мне дали вперед, (хоть я и не просила), отработала положенные две недели, 20% удержали из зарплаты. А спустя почти 9 месяцев повестка в суд. Суд я проиграла, подала апелляционную жалобу, опять не в мою пользу. Что делать? Уверена что права. Дело даже не в деньгах, сумма смешная, а в принципе.

Наталия.

Выданные за предоставленный авансом отпуск отпускные, если только причиной Вашего увольнения не явились сокращение штата или численности работника, выход на пенсию по возрасту или поступление на воинскую службу, а банальное «собственное желание», придётся вернуть ! Это закон ! Администрация обязана была предложить Вам произвести эти выплаты добровольно, а если нет - то через суд.

Если она (администрация) не предпримет надлежащих мер по взысканию с Вас этой суммы в пределах срока исковой давности (три года), виновным в неудержании должностным лицам придётся возмещать убыток из личного кармана.

Вероятнее всего, если бы Вам сразу кто-то разъяснил эту ситуацию, Вы не были бы так уверены в своей правоте и могли бы не доводить дело до суда, избежав необходимости возмещения судебных расходов.

Сейчас я не исключаю, что компетентный адвокат сможет найти зацепку для отмены решения апеляционного суда, что потребует дополнительных затрат, но это позволит выиграть только один «бой», а не всю «войну» .

В соответствии с ТК РФ мне предоставлен учебный отпуск (преддипломный - на 92 дня) с 1 марта по 31 мая. Отпускные выплачены за весь срок учебного отпуска. Я нашла другую работу. Могу ли я уволится в марте? И что с выплаченными отпускными? Придется ли их возвращать? До конца учебного отпуска ждать не вариант. Нужна трудовая книжка.

Елена. Можете уволиться, деньги Вам возвращать не надо и требовать возраста денег работодатель тоже не имеет права.

Выявив нецелевое использование учебного отпуска, работодатель может потребовать от работника добровольно вернуть отпускные.

При отказе исполнить это требование удерживать сумму отпускных из заработной платы работника на основании ст. 137 ТК РФ недопустимо, поскольку ни ТК РФ, ни иные федеральные законы не предусматривают возможности удержания сумм, выплаченных работнику за неиспользованный учебный отпуск. Также невозможно произвести такое удержание и в том случае, если работник до окончания указанного отпуска уволился из организации, поскольку абзац пятый части второй ст. 137 ТК РФ предусматривает возможность удержания при увольнении работника только отпускных, выплаченных за неотработанные работником дни ежегодного оплачиваемого отпуска. Учебный же отпуск не относится к ежегодным оплачиваемым отпускам.

Взыскание с работника средств, полученных им за учебный отпуск, в судебном порядке в качестве неосновательного обогащения (ст. 1102 ГК РФ) также является проблематичным, поскольку в соответствии со ст. 1109 ГК РФ не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Таким образом, взыскать в судебном порядке с работника излишне выплаченные отпускные работодатель сможет только доказав недобросовестность работника в их получении.

ГАРАНТ.РУ: www.garant.ru/consult/work_law/494542/#ixzz4BXhy6VQ9

по поводу возврата работодателю части суммы отпускных выплаченных авансом. соглашусь с коллегой, но только если работодатель при Вашем увольнении не сможет произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете.

Источники

Использованные источники информации.

- https://glavkniga.ru/elver/2012/23/1025-kakie_izlishne_viplachennie_rabotniku_summi_mozhno_uderzhati_ego_zarplati.html

- http://rabotniky.com/uderzhaniya-izlishne-vyplachennyx-otpusknyx/

- http://online-buhuchet.ru/izlishne-vyplachennye-otpusknye-pri-uvolnenii/

- https://russianpeople.ru/uderzhanie-za-neotrabotannye-dni-otpuska-pri-uvolnenii/

- https://bukvaprava.ru/uderzhanie-za-neotrabotannye-dni-otpuska-pri-uvolnenii/

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.