- Разное

- /

- Ринат Ахметов

Особенности ипотечного страхования известны немногим, что порождает самые разные заблуждения у клиентов. Поскольку ни банк, ни страховщик не заинтересован в разъяснениях по вопросу страховки, возникают неверные представления о самой процедуре и правах клиентов. Сколько стоит страхование квартиры по ипотеке в 2019 году: обязательно ли оформлять, какие риски защищает, примерные тарифы и где дешевле, что делать при страховом случае

Содержание

- Влияет ли ключевая ставка на стоимость страховки?

- Каковы условия страхования?

- В какой страховой компании лучше застраховать квартиру в 2019 году, взятую в ипотеку?

- Какие бывают виды страхования залогового имущества

- Можно ли отказаться от страхования квартиры и жизни

- Документы для страхования квартиры по ипотеке

- Как рассчитать страховку на недвижимость

- Возврат налога при оформлении договора страхования квартиры

- Примерные тарифы ТОП-5 основных страховых

- Где дешевле оформить

- Зачем банки требуют страховку квартиры по ипотеке?

- Зачем нужно страховать квартиру и обязательно ли это

- Порядок действий при наступлении страхового случая

- Миф 3-й. Если досрочно погасить ипотеку, страховка не возвращается

- Как оформляется

- Что дает страхование квартиры по ипотеке

- Сколько стоит страховка?

- Какими бывают страховки?

- Причина оформления договора со страховщиком

- Порядок страхования недвижимости — 4 основных этапа

- Вопросы и ответы

Влияет ли ключевая ставка на стоимость страховки?

Цена страховки зависит от многого, и в том числе от ставки по жилищному займу. В последние месяцы 2019 года ЦБ дважды увеличивал ключевую ставку, и намерен следить за ситуацией и далее. Новый список санкций и укрепление доллара может привести к росту ключевой ставки, а это означает, что деньги, полученные банками в ЦБ, будут выдаваться под повышенный процент. Как следствие, проценты по займам розничным клиентам, также подрастут.

Удорожание итоговой стоимости кредитных денег повлечет снижение спроса на кредитные услуги при покупке недвижимости. Причин для повышения стоимости недвижимости не будет. Если ставка останется неизменной, у кредиторов не будет прямых оснований для увеличения ставки и пересмотра остальных параметров ипотеки. Есть вероятность продолжения небольшого роста цен на квартиры и дома.

Как бы ни развивались события в ближайшем будущем, задача банков – увеличивать спрос на кредиты, тем более что значительного роста процентной переплаты, приближающей к значениям 2013-2015 гг., не ожидается. Психологически уровень текущих ипотечных процентов воспринимается как комфортный для заемщиков.

Каковы условия страхования?

Важным обстоятельством страхования недвижимости является обязанность покупателя страховать квартиру еще до того, как будет подписан с банком ипотечный договор и договор на получение ссуды. В общем случае страхователь сам выбирает, у какого страховщика покупать страховку. Но банк может рекомендовать страховые компании, которым сам доверяет. Продолжительность действия договора страхования совпадает с продолжительностью выплаты ипотечной ссуды.

Ежегодно или ежеквартально (как указано в страховке) страхователь обязан вносить очередные платежи, размер которых определяется:

- Продолжительностью периода страхования (чем дольше, тем дешевле в пересчете на каждый месяц).

- Техническим состоянием объекта страхования (квартиры).

- Участвовала ли ранее данная квартира в различных сделках, связанных с переходом права собственности, и насколько часто это происходило.

Максимальным сроком страхования квартиры является отрезок времени – 50 лет, но каждый ипотечный заемщик определяет предпочтительную для себя продолжительность действия страховки и ставит об этом в известность банк.

В какой страховой компании лучше застраховать квартиру в 2019 году, взятую в ипотеку?

Заемщик сам может выбрать любую страховую фирму, с которой захочет оформить договор страхования жилья. Главное, чтобы компания была надежной и проверенной.

Также можно узнать в банке, где клиент оформляет ипотечный договор, информацию о страховых компаниях. Кстати, многие банки сотрудничают с конкретными фирмами, поэтому если вам предоставят список таких фирм, то это будет замечательно.

К тому же некоторые банки даже могут снизить процентную ставку по ипотеке, если клиент обратится в ту страховую компанию, которую порекомендует ему банк.

Кроме страхования квартиры заемщик может застраховать свою жизнь и здоровье, но это необязательное условие. Однако банки стремятся к тому, чтобы заемщики оформляли несколько видов страховки. Тогда они еще больше снижают процент по ипотечному кредиту.

Особый порядок рассмотрения уголовного дела в суде предусматривает сокращение срока судебного разбирательства. Также эта процедура позволяет сократить наказание преступнику. Читать подробнее

Какие бывают виды страхования залогового имущества

Залоговое имущество страхуют либо на величину заёмных средств, либо на полную оценочную стоимость залогового объекта.

Оформление полиса на сумму кредита — самый популярный у российских ипотечников вид. Объясняется это его более низкой ценой по сравнению со страховкой от стоимости оценки.

Чтобы не быть голословными, проведём сравнение.

Исходные данные:

- ипотека Сбербанка;

- объект приобретается на вторичном рынке;

- стоимость квартиры 5 млн руб.;

- величина кредита 1 млн руб.;

- срок кредитования 10 лет;

- заёмщик женщина 35 лет, проживающая в Казани.

Стоимость в год от рыночной стоимости залога — 7500 руб., от суммы кредита — 1521 руб.

Так, в случае пожара и полной утраты залога, если страховка оформлена на сумму займа, то выплаты банку будут произведены в размере остатка задолженности по нему. В такой ситуации заёмщик остаётся не только без квартиры, но и теряет деньги, уже уплаченные в счёт погашения кредита.

Можно ли отказаться от страхования квартиры и жизни

Страховать ипотечный залог обязательно. Об этом прямо сказано в Законе «Об ипотеке».

Обязательность страхования залога регулируется ст. 31Следовательно, не страховать ипотечную квартиру не получится. Причём, оформлять полис придётся ежегодно в течение всего срока действия кредитного договора.

А вот страховать свою жизнь — дело добровольное! Заставить оплачивать такой полис вас никто не вправе. Смело можете отказаться от его оформления. Однако прежде рекомендую узнать, какие контрмеры на ваш отказ может предпринять кредитор.

Обнаружили такое условие в своём договоре? Не отчаивайтесь, сначала просчитайте, что для вас лучше: сэкономить на полисе, но платить кредит по повышенной ставке, либо застраховать жизнь, оставив прежние условия по ипотеке.

Предположим, заёмщик женщина 32 лет, профдеятельность не связанная с рисками, планирует купить квартиру за 2,5 млн руб., взяв для этого в Сбербанке ипотеку 1,5 млн.руб. сроком на 10 лет под 10% годовых. По условиям кредитного договора в случае отказа от страхования жизни банк повысит ей ставку до 11%.

Проведём расчёт:

Итак, за 10 лет при повышении ставки на 1% девушка переплатит кредитору 100687 руб. При этом страхование жизни за год ей обошлось бы в 2550 руб. Разумеется, что оформить полис выгоднее, чем оплачивать займ под повышенный %.

Расчёты произведены с помощью онлайн-калькуляторов.

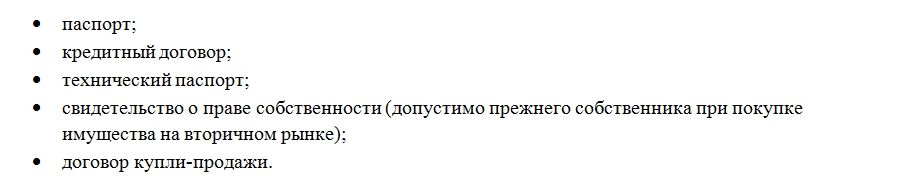

Документы для страхования квартиры по ипотеке

Для заключения договора страхования клиенту нужно подать в страховую компанию следующие документы:

- анкету-заявление на заключение страхового договора;

- гражданский паспорт заемщика;

- справку из медицинского учреждения о том, что заемщик не состоит на учете в психоневрологическом диспансере; у него нет серьезных проблем со здоровьем;

- документы, которые подтверждают право собственности на жилье;

- план помещения;

- копию отчета независимого оценщика;

- выписку из техпаспорта (кадастровый паспорт);

- справку, подтверждающую стоимость квартиры;

- военный билет – если ипотеку оформляет военнослужащий.

Как рассчитать страховку на недвижимость

Стоимость страховки обычно составляет 0,1-0,5% от суммы кредита или оценочной стоимости квартиры (если заёмщик решает застраховать полную стоимость приобретаемой недвижимости). Величина % зависит от года постройки и конструктивных особенностей (материал стен, перекрытий) залогового имущества.

На окончательную стоимость страховки ипотечного жилища дополнительное влияние оказывают множество различных факторов:

- характеристики залогового объекта (к примеру, полис страховки деревянного дома обойдётся по определению дороже, чем новостройки);

- возраст, пол кредитополучателя;

- его профессия;

- требования кредитной организации.

Рассчитывайте примерную цену полиса самостоятельно с помощью онлайн-калькуляторов и специальных формул.

Есть желание воспользоваться ручным способом — делайте вычисления в 2 этапа, используя формулы расчёта:

- базовой стоимости страховки B=S+I*S;

- ежегодной страховой премии. CP=B*k/100.

Рассмотрим условную ситуацию.

Допустим, мы имеем следующие исходные сведения:

Используя данные таблицы, произведём расчёт базовой страховой суммы, подставив нужные значения в первую формулу.

Получаем:

B = S + IxS= 2000000+0,1*2000000=2200000 руб.

Затем считаем цену полиса, используя 2 формулу:

СР = 2200000*0,3/100=6600 руб.

Итак, в первый год мы должны будем заплатить 6600 руб.

Аналогичным способом рассчитывается стоимость любого последующего страхового года от остатка кредитной задолженности.

Возврат налога при оформлении договора страхования квартиры

Любой гражданин РФ, который работает официально, имеет право получить так называемый налоговый вычет при оформлении ипотечного договора и страхования недвижимости.

Налоговый вычет предоставляется заемщику только при соблюдении таких условий:

- если заемщик оформил долгосрочный полис на срок не менее 5 лет;

- при оформлении вычета учитывается стоимость недвижимости;

- налоговый вычет ограничивается по величине.

Примерные тарифы ТОП-5 основных страховых

Наверняка, вы уже задаетесь вопросом: «Отчего же зависит стоимость страховки квартиры при ипотеке?» Давайте, мы с вами сейчас вместе разберем ответ на этот вопрос.

По закону стоимость страхования вашей недвижимости должна быть не менее 10 и не более 50% от суммы кредита. Вообще, на сайтах страховых компаний есть калькулятор, на котором вы без проблем можете рассчитать стоимость интересующей вас страховки.

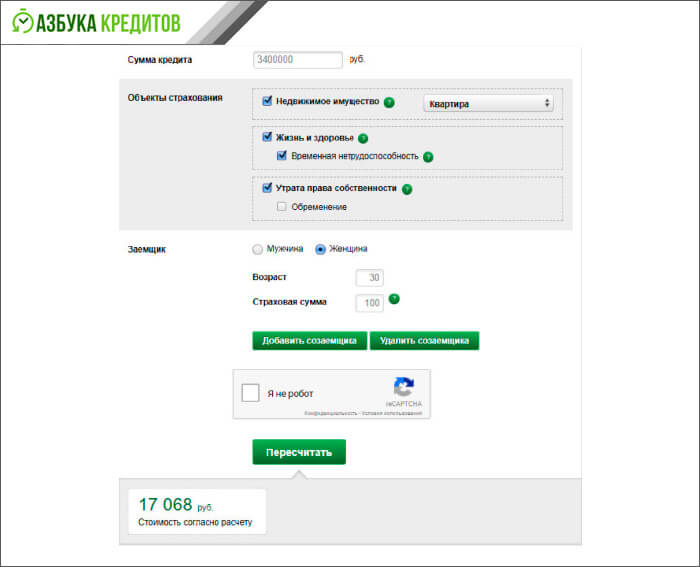

Вы можете [urlspan]скачать наш калькулятор[/urlspan], чтобы посчитать стоимость страхования квартиры по ипотеке в комплексе со всеми остальными видами страхования. Как правило, стоимость страховки рассчитывается по формуле: сумма кредита +10% * на тариф.

Итак, полная стоимость складывается из множества составляющих, приведем основные:

- суммы займа;

- оценочной стоимости имущества;

- первичный это рынок или вторичный;

- износа (или года постройки) дома, в котором находится ваша квартира;

- этажа, на котором расположено ваше жилье;

- ипотечного банка;

- газифицирован ли дом, если газ, то риск соответственно, выше и т.п.

Также стоимость страховки в некоторых компаниях может зависеть от региона, в котором вы страхуете имущество.

Если вам выплатили часть страховой суммы, то полная страховая сумма соразмерно уменьшается. Сумма выплачивается в размере реального ущерба, но не более страховой суммы. Практически во всех компаниях договором предусмотрено снижение страховой суммы по мере снижения долга перед Банком. Договор страхования вам необходимо перезаключать каждый год.

Давайте рассмотрим примерные тарифы на примере 5-ти топовых страховых компаний:

Страховая компания, которую вы выберете, должна быть в обязательном порядке аккредитована Банком.

Например, ВТБ-страхование по ипотечной программе работает лишь для страхования своих Заемщиков. Так же, как Альянс, АльфаСтрахование и еще ряд компаний на сегодня временно не аккредитованы в Сбере, а так как это заведение является одним из крупнейших по объему выдачи ипотеки, поэтому упомянутые страховые не вошли в ТОП5.

Более точную стоимость по страхованию для ваших данных и вашей суммы вы можете узнать на официальных сайтах, для этого вам необходимо всего лишь внести ваши параметры в калькулятор. Такие калькуляторы существуют для всех страховых программ и видов, так что посчитать не составит вам никаких проблем.

Где дешевле оформить

Цена по страховке квартиры для ипотеки – основной показатель, в выборе компании. Не секрет, что все желают сэкономить. Рассмотрим тарифы по ипотечному страхованию в крупных финансовых компаниях.

Где дешевле страхование ипотеки:

Изучив предложения можно заметить, что дешевле застраховать квартиру по ипотеке в страховой компании СОГАЗ. Финансовая компания предлагает минимальные тарифы также по личному и титульному страхованию.

Важный момент! При оформлении полиса онлайн обычно цена страховки по ипотеке дешевле на 10-15%. Такую страховку предлагает страховая компания Ингосстрах.

Как выбрать компанию

Делая выбор, стоит учитывать не только сколько стоит застраховать квартиру при ипотеке, но и статус компании. Доверить защиту следует только надежному участнику страхового рынка. Рассмотрим, на что нужно обратить внимание при выборе страховщика.

- Аккредитована страховая компания в банке или нет. Как правило, крупные банки готовы принять защиту, которая оформлена только у партнеров. Если вы оформляете страховку в Сбербанке, то можете узнать партнеров на нашем портале.

- Как долго на рынке. Следует воспользоваться услугами крупной страховой организации, которая давно на рынке и доказала свою порядочность.

- Финансовые показатели. В данном случае следует посмотреть статистику выплат и сборов. Вся информация должна быть доступной на официальном сайте.

- Рейтинг. Получить сведения можно на сайте страховой организации.

Зачем банки требуют страховку квартиры по ипотеке?

В большинстве случаев люди берут ипотеку на длительный срок – 15, 20, 30 лет. За это время могут случиться разные неприятности с залоговым имуществом: в квартире может случиться пожар, соседи сверху могут затопить жилье, в результате стихийного бедствия квартира может быть уничтожена.

А если заемщик полностью не расплатится с кредитом, то банку придется выставлять квартиру на продажу. Естественно, что покупателей на нее не найдется, если она находится в нежилом или аварийном состоянии.

Именно для таких случаев банк и требует заемщиков оформлять страховку на залоговое имущество. От этого вида страхования человек, желающий оформить ипотечный договор, не имеет права отказаться.

Зачем нужно страховать квартиру и обязательно ли это

Давайте, в первую, очередь разберемся, нужна ли вам страховка в принципе, и обязаны ли вы это делать.

В страхование объекта недвижимости при ипотеке входит страхование самого ипотечного имущества, а также по желанию вы можете использовать дополнительные виды страхования. Зачем же все это нужно и нужно ли вообще?

- Страховка залога (ипотечное жилье).

Страхование квартиры при ипотеке является обязательным, так как это гарантия банков, в случае не возврата вами займа, возместить понесенные им убытки. В ипотечных договорах он включен, как обязательное условие, поэтому при вашем отказе банк просто не выдаст ипотеку.

- Дополнительные виды.

По вашему желанию можно дополнительно застраховать, например, инженерные сети, гражданскую ответственность перед соседями и т.п. В общем, все то, что может повлиять на ваше спокойствие до полного погашения кредита. Данные виды вы не встретите в требованиях ни одного кредитного заведения, они существуют, как отдельные страховки и защищают, в основном Собственника.

Некоторые страховые, СОГАЗ, например, предлагают дополнительные виды страхования квартиры, которые позволяют снизить тариф на страховку квартиру, что приводит в итоге к тому, что у вас будет два полиса и полная защита имущества и гражданской ответственности по выгодной цене.

Порядок действий при наступлении страхового случая

Если квартира, оформленная в ипотеку, была застрахована и с ней случилась беда – например, пожар, затопление, тогда новый владелец недвижимости должен сделать следующее:

- Немедленно сообщить о случившемся в соответствующую инстанцию: в аварийную службу – если случился взрыв, в полицию и т. д.

- Сообщить о наступлении страхового случая в страховую компанию в письменном виде.

- Предоставить в страховую фирму необходимый пакет документов на поврежденную недвижимость.

Если страховая компания признает произошедший факт причинения ущерба квартиры таким, что подпадает под страховой случай, тогда она должна будет перечислить деньги в банк до того времени, как заемщик погасит ипотеку.

Миф 3-й. Если досрочно погасить ипотеку, страховка не возвращается

Чтобы узнать правила оформления возврата денежных средств за остаток неиспользованного страхового периода в связи с полной ликвидацией кредитного долга, поднимают договор со страховщиком. Если никаких ограничений не установлено, для отказа в возврате средств повода нет.

При оформлении возврата страховки при досрочном расторжении договора организация обязана пересчитать и вернуть деньги на основании поданного клиентом заявления. Размер возвращенной суммы напрямую связан с тем, каким образом была организована оплата страховки.

Как оформляется

Как оформляетсяЧтобы оформить страховку имущества для ипотеки, вам потребуется всего две вещи – необходимый пакет документов (оценка на квартиру и документы на недвижимость) и деньги для оплаты полиса. Практически все компании предлагают оформить страховку онлайн, причем, обычно это дешевле. Например, в офисе Сбербанка страхование ипотечной квартиры вам обойдется 0,25%, а онлайн – 0,225%.

Страховка на квартиру в первый раз оформляется до заключения кредитного, поэтому для страховой вам нужно заранее узнать точную сумму кредита. Эту информацию вы можете получить у вашего кредитного специалиста.

Как правило, до сделки менеджер уточняет, будете ли вы страховаться в банке или самостоятельно в страховой. В первом вариант вы просто приходите на сделку, полис по квартире будет уже готов, а вам останется только его оплатить и подписать. Во втором случае вы заранее обращаетесь к аккредитованному в банке страховщику и приносите на сделку уже готовый полис с квитанцией об оплате.

Важный момент! Чтобы сэкономить рекомендуем полис оформлять онлайн на нашем сайте. Периодически страховые предлагают дисконт при оформлении полиса страхования по ипотеке без посещения офиса. Попробуйте сделать расчет на нашем калькуляторе, чтобы сравнить цену с той, что вам предлагают другие страховые.

Что дает страхование квартиры по ипотеке

В ипотечном страховании заинтересованы все три стороны-участницы: кредитор, заёмщик, страховщик. Определимся, в чём выгода каждого из них.

Банк-кредитор страхует себя от невозврата выданных заёмных средств. Ипотека — долгосрочный кредит. Суммы исчисляются миллионами рублей. Просчитать все риски на 10-30 лет невозможно, а значит, кредитору следует обезопасить себя. Главная роль в этом отводится страхованию.

Большинство заёмщиков уверены, что страховка залогового имущества — это пустая трата денег. У получателя кредита каждая копейка на счету. Однако помните, что «скупой платит дважды». Именно страховка позволит заёмщику исполнить свои обязательства перед кредитором в случае форс-мажорных обстоятельств и утраты залога.

И наконец, страховые компании. Они работают с целью получения прибыли, основная её часть — разница между страховыми премиями и произведёнными выплатами по компенсации ущерба при наступлении страхового события.

Чтобы понять, о каких суммах идёт речь, я подготовила выборку по 3 лидерам рынка ипотечного страхования:

Думаю, выгода страховщиков очевидна!

Сколько стоит страховка?

Размер выплат по страховке определяется в виде процента от оценочной стоимости квартиры, оформляемой в залог банку по договору ипотечного кредитования. Имеется в виду не вся сумма ссуды, а только та ее часть, которая еще не погашена заемщиком. Размер выплат определяется в зависимости от:

- Программы ипотечного кредитования в банке, условий;

- Личности самого заемщика;

- Технического состояния квартиры;

- Процентной ставки по кредиту;

- Валюты договора ипотеки;

- Суммы займа;

- Срока погашения ссуды.

Так работают серьезные страховые компании, индивидуально подходящие к каждому клиенту. В таком договоре будут учтены все нюансы сделки.

Согласно данным статистики, в среднем цена страховки по ипотечной ссуде равна 0,3-0,5% от остаточной стоимости кредита. Но только в том случае, если речь идет лишь о страховании самой квартиры. При комплексном страховании заплатить придется существенно больше 1-1,5% от остаточной стоимости кредита за каждый год.

Работает это так: страховщик звонит в банк и узнает, сколько еще заемщик должен по кредиту. От озвученной суммы назначается установленный по договору процент. В результате каждый год платить по страховке придется все меньше и меньше.

Какими бывают страховки?

В выбранной заемщиком страховой компании необходимо определить, какой именно страховой продукт оптимально подходит для оформления ипотеки. По желанию можно застраховать только саму квартиру, или же купить комплексную страховку, которая покроет страхование жизни и здоровье заемщика, застрахует титул собственности. Страховщик будет обязан вместо клиента погасить ипотечную ссуду в банке, когда наступит любое из обстоятельств:

- Пожар, наводнение, взрыв бытового газа.

- Противоправные действия злоумышленников.

- Стихийное бедствие любого типа.

Согласно условиям страхования, страховая компания обязана возместить банку при наступлении форс-мажора не только основную сумму займа (остаток), но и проценты по нему. Ограничение только на общую сумму выплаты по страховке – не более стоимости квартиры на момент подписания договора страхования. По этой причине, когда квартира гибнет сразу после оформления ипотеки и страховки, некоторую часть убытков банку придется выплатить самому заемщику.

Оформляя комплексную страховку, клиент получает защиту сразу по трем направлениям:

- Страхование ипотечной квартиры.

- Страхование собственного здоровья и жизни.

- Страхование титула.

Такой полис защищает страхователя максимально полно. Например, утрата трудоспособности из-за болезни, травмы, иной причиной, из-за чего больше ссудополучатель не сможет продолжать гасить ипотеку приведет только к тому, что страховщик погасит остаток задолженности, но не лишит заемщика жилья. Если наступит смерть ссудополучателя, его наследники получат квартиру, а долг погасит страховая компания. Оформляя комплексное страхование, страхователь не только защищает себя и свои финансовые интересы, но и получает в банке самые выгодные условия на получение ипотечной ссуды.

Причина оформления договора со страховщиком

Особенность ипотечного займа заключена в крупной сумме, которую может получить клиент на длительный срок с минимальной переплатой. Ипотечный продукт предполагает долговременное сотрудничество с банком на выгодных условиях. Однако у минимальной ставки по ипотеке есть своя цена. Чтобы обеспечить себя гарантиями возврата крупной суммы, одолженной заемщиком, банк заставит оформить страховой договор с включением всех опций, которые кредитор сочтет нужными.

Комплексная страховая защита по ипотеке предполагает 3 пункта:

- защита имущества от порчи, полной или частичной утраты предполагает получение банком выплаты на сумму, равную причиненному ущербу;

- защита титула страхует, если после совершения сделки выявлены нарушения, повлекшие утрату прав на собственность;

- личная страховка от нетрудоспособности предполагает взятие страховщиком обязанностей клиента при наступлении несчастного случая и болезни, вызвавшей временную или окончательную нетрудоспособность гражданина.

У заемщика сохраняется право выбрать, страховать ли недвижимость на сумму остатка кредитного долга, либо оформить договор по стоимости всего объекта. В последнем случае страхователь вправе ожидать не только оплату остатка долга кредитору, но и возмещений всей стоимости недвижимости за вычетом средств, которые пойдут на погашение оставшегося долга.

Страхование недвижимости и дополнительных рисков обеспечивает защитой от непредвиденных негативных последствий, связанных с невозможностью продолжать вносить ежемесячные платежи или утратой прав на собственность. Вместо полной потери жилья и уплаченных ранее сумм, клиенту обещают решить финансовый вопрос с кредитором, минимизировав убытки от сделки.

Порядок страхования недвижимости — 4 основных этапа

Страхование имущества — обязательная процедура при получении ипотеки.

Чтобы оформление страховки прошло «без сучка и задоринки», советую заранее ознакомиться с его алгоритмом.

Этап 1. Выбор компании-страховщика

По состоянию на в РФ действует 222 страховых компании (СК). При таком многообразии сделать правильный выбор непросто.

Рекомендую проводить отбор по 3 критериям:

- наличие лицензии;

- надёжность;

- финансовая стабильность.

Наличие лицензии проверяйте на сайте ЦБ РФ в реестре субъектов страхового дела. Важно, чтобы лицензия имелась на нужный вам вид услуг.

О надёжности страховщика расскажет его деловая репутация, срок существования на страховом рынке, состав учредителей и инвесторов. Только профессиональные, ответственные компании могут вести деятельность более 3-5 лет.

А если в учредителях и инвесторах числятся крупные фирмы или банки, то это не просто придаёт солидности, но и служит серьёзной «подушкой безопасности», как для самой страховой компании, так и для её клиентов.

Делая выбор, соберите клиентские отзывы о кандидате, ознакомьтесь с его рейтингами.

Говоря о финансовой стабильности, я не призываю анализировать многостраничные бухгалтерские и управленческие отчёты страховщика. Достаточно выяснить, подвергалась ли страховая фирма санкциям за несоблюдение нормативов. И опять же, об этом есть сведения на сайте ЦБ РФ.

Хотите получить все сведения и сразу? Воспользуйтесь специализированными интернет-ресурсами. Лично мне нравятся и . Это сайты о страховании, где собрана воедино вся необходимая и, что важно, актуальная информация.

Этап 2. Подготовка документов

Определившись со страховой компанией, соберите пакет документов, необходимый для заключения договора. Его состав лучше уточнять у своего страховщика.

Стандартный перечень состоит из:

- Паспорта кредитополучателя.

- Отчёта оценщика.

- Кредитного договора + графика платежей.

- Техпаспорта.

- Выписки из ЕГРН.

Важно! Выписка действительна 30 дн. с момента её выдачи.

Этап 3. Оформление договора страхования

Прежде чем подписывать договор, внимательно ознакомьтесь со всеми его пунктами. Неотъемлемым приложением к договору служат «Правила страхования» — документ, подробно описывающий все нюансы взаимоотношений страхователя и страховой компании. После его досконального изучения для вас в нём не должно оставаться «белых» пятен.

Рекомендую обратить пристальное внимание на:

- перечень страхуемых рисков;

- то, какие события не относятся к страховым;

- способы и сроки сообщения о наступлении страхового случая;

- возможные причины отказа страховщика в выплатах.

Эти знания помогут вам впоследствии избежать неприятных сюрпризов и споров.

Дополнительные полезные сведения узнавайте из видеоролика.

Этап 4. Оплата страховой премии

После того, как бумаги оформлены, остаётся лишь оплатить страховую премию единовременным внесением полной стоимости сразу за все годы или оплатой ежегодных платежей.

У каждого из способов есть свои плюсы и минусы:

Что лучше, выбирать вам!

Вопросы и ответы

Как известно, ипотека должна быть застрахована. Как застраховать квартиру в ипотеке? Причем в страховой компании, выбранной банком. Так вот, здесь есть такая хитрость - банк, оказывается, получает от страховой компании агентское вознаграждение за страховку ипотеки. Например, я взял ипотеку у ВТБ 24. Банк указал мне страховую компанию и обязал в ней застраховаться. Впоследствии я узнал, что за мою страховку ВТБ 24 получает от страховой компании агентское вознаграждение из моих денег. Это законно?

Валерий!

В п. 4.2. Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утв. Президиумом Верховного Суда РФ 22.05.2013, указывается, что

Требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе.

Суд пришел к выводу, что, устанавливая в договоре в качестве страховщика единственное юридическое лицо (указание конкретной страховой компании), ответчик обязывает заемщика застраховаться только в этой страховой компании, нарушая тем самым право физического лица — потребителя на предусмотренную статьей 421 ГК РФ свободу как в выборе стороны в договоре, так и в заключении самого договора. Указанное решение оставлено без изменения судом кассационной инстанции (по материалам судебной практики Свердловского областного суда).

Условие о страховании в договоре указано может быть, это правомерно. Но указывать на определенную СК банк не вправе. Как правило у банков есть перечень страховых компаний, в которых можно застраховаться.

26 мая 2018 года сгорела квартира купленная в ипотеку, она была застрахована!

Какие дальше действия и вообще что необходимо делать ?!

Сергей, добрый день!

Вам необходимо обратиться в страховую компанию, так как наступил страховой случай (если в страховом полисе у Вас предусмотрена страхование на случай пожара). Если Вы не помните где она застрахована, то посмотрите пакет документов, который получили при оформлении ипотеки. В крайнем случае, обратитесь в банк, где было оформление.

Ипотеку придется платить дальше. Как только решите вопрос со страховым возмещением, то разбирайтесь с ипотекой.

Удачи!

Вам необхожимо действовать в соответствии с условиями заключённого договора страхования. Прежде всего нужно получить акт о пожаре с указанием его причины. Если по факту пожара проводится проверка, то получить результаты этой проверки. Затем представить результаты проверки вместе с другими документами, предусмотренными договором страхования (либо условиями страхования) и письменное заявление о страховом возмещении в страховую компанию. В случае отказа в выплате — обращаться в суд.

Подскажите, пож-та, на каком основании банк требует оценку квартиры для страховки? Ипотека была взята на покупку квартиры в строящемся доме. Сейчас дом сдан. Для чего нужна оценка нового жилья, если его стоимость была определена на момент заключения договора с застройщиком? Кредит мне дали на покупку конкретного жилья, стоимость которого была известна. Поручителей нет. Квартира в залоге. Стоимость квартиры 2 300 000, сумма кредита 700 000. Чем руководствуется банк, требуя оценку новой квартиры?

Могу ли я вывести квартиру из залога? Например привести поручителя? Вариант с залогом другого имущества не рассматриваю. Какую сумму я должен выплатить, чтобы вывести квартиру из залога?

Заранее

Так как квартира новая, стоимость имущества указана в документах, то оценка имущества не нужна, но если есть споры о стоимости имущества, то в этом случае оценка обязательна. Для страхования нет требования об обязательности оценки.

Мы с мужем приобрели в 2012г. квартиру в ипотеку.Я заёмщик,муж созаёмщик.В договоре прописано,что я обязана на протяжении всех лет ипотеки каждый год страховать жизнь свою и мужа, и жильё.Могу ли я вообще не страховаться,или хотя бы отказаться от страховании жизни.Если нельзя по праву,то что тогда будет если я всё таки самостоятельно приму решение отказаться от страховки?

Страхование имущества, вы обязаны в силу договору и ФЗ «Об ипотеки»:

Статья 31. Страхование заложенного имущества и ответственности заемщика за невозврат кредита

(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

(см. текст в предыдущей редакции)

1. Страхование имущества, заложенного по договору об ипотеке, осуществляется в соответствии с условиями этого договора. Договор страхования имущества, заложенного по договору об ипотеке, должен быть заключен в пользу залогодержателя (выгодоприобретателя), если иное не оговорено в договоре об ипотеке или в договоре, влекущем возникновение ипотеки в силу закона, либо в закладной.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

(см. текст в предыдущей редакции)

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства — на сумму не ниже суммы этого обязательства.

3. Залогодержатель имеет право на удовлетворение своего требования по обязательству, обеспеченному ипотекой, непосредственно из страхового возмещения за утрату или повреждение заложенного имущества независимо от того, в чью пользу оно застраховано. Это требование подлежит удовлетворению преимущественно перед требованиями других кредиторов залогодателя и лиц, в чью пользу осуществлено страхование, за изъятиями, установленными федеральным законом.

Залогодержатель лишается права на удовлетворение своего требования из страхового возмещения, если утрата или повреждение имущества произошли по причинам, за которые он отвечает.

4. Заемщик, являющийся залогодателем по договору об ипотеке, вправе застраховать риск своей ответственности перед кредитором за неисполнение или ненадлежащее исполнение обязательства по возврату кредита.

(в ред. Федерального закона от 17.07.2009 N 166-ФЗ)

(см. текст в предыдущей редакции)

Договор страхования ответственности заемщика должен быть заключен в пользу кредитора-залогодержателя (выгодоприобретателя). При переходе прав кредитора в обязательстве, обеспеченном залогом недвижимого имущества, права выгодоприобретателя по договору страхования переходят к новому кредитору в полном объеме.

Страховая сумма по договору страхования ответственности заемщика не должна превышать 20 процентов стоимости заложенного имущества. Страховая премия уплачивается единовременно в срок, установленный договором страхования. При отказе страхователя от договора страхования уплаченная страховщику страховая премия не подлежит возврату.

Страховым случаем по договору страхования ответственности заемщика является факт предъявления к нему кредитором требования о погашении кредита при недостаточности у кредитора денежных средств, вырученных от реализации заложенного имущества и распределенных в порядке, установленном законодательством об ипотеке.

(п. 4 введен Федеральным законом от 30.12.2004 N 216-ФЗ)

Екатерина!

В договоре прописано, что я обязана на протяжении всех лет ипотеки каждый год страховать жизнь свою и мужа, и жильё.

Екатерина

Страховать жилье обязаны, а вот страхование жизни — на Ваше усмотрение, хотя на практике часто банки обязуют заемщиков страховать в том числе и жизнь.

Удачи Вам!

С Уважением,

Васильев Дмитрий.

Источники

Использованные источники информации.

- https://kredit-blog.ru/strahovka/mify-pro-strahovanie-kvartiry-pri-ipoteke.html

- https://law03.ru/finance/article/straxovanie-kvartiry-v-ipoteke

- http://ipoteka-expert.com/straxovanie-kvartiry-po-ipoteke/

- https://azbukakreditov.ru/mortgage/strahovanie-kvartiry-po-ipoteke

- https://ipotekaved.ru/strahovanie/kvartiry-po-ipoteke.html

- https://strahovkaved.ru/ipoteka/strahovanie-kvartiry

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.