- Квартира

- /

- Ринат Ахметов

Налоговый вычет: кому возвращаются частичные расходы за приобретенное жильё, сколько раз в жизни можно получить, куда и когда необходимо обращаться с заявлением о предоставлении налоговой льготы. Если вы официально трудоустроены, исправно из года в год выплачиваете государству подоходный налог и при этом до сих пор не воспользовались своим правом получить налоговый вычет при покупке квартиры, постройке дома и компенсации процентов по ипотеке, то вам обязательно стоит прочитать эту статью от начала и до конца.

Содержание

- Ограничения вычета по жилью, приобретенному до 1 января 2014 года

- Можно ли добрать налоговый вычет при покупке второй квартиры

- Какими документами подтверждать расходы

- В каких случаях возврат подоходного налога не производится?

- Законодательные акты

- Сколько раз можно получать налоговый вычет при покупке квартиры

- Сколько раз можно получить имущественный налоговый вычет при покупке квартиры?

- Сколько денег вернут?

- Нормативы установления сроков

- Примеры расчета суммы налогового вычета при покупке квартиры

- Когда подавать документы и за какой период можно вернуть налог?

- Частные случаи

- Кто имеет право на получение налогового вычета при покупке квартиры?

- Лимит вычета и перенос остатка на другие объекты

- Вопросы и ответы

Ограничения вычета по жилью, приобретенному до 1 января 2014 года

Если Вы приобрели жилье до 2014 года и получили (или планируете получить) по нему имущественный вычет, то для Вас действуют «старые» правила, согласно которым вычет можно получить строго только по одному объекту жилья (абз. 27 пп. 2 п. 1 ст. 220 НК РФ в ред., действующей до г.) и в сумме не более 2 млн.руб. (260 тыс.руб. к возврату). При этом даже, если Вы получили вычет меньше максимальной суммы, то дополучить его при покупке другого жилья будет нельзя.

Пример: В 2008 году Левашов И.И. купил квартиру за 500 тыс. руб. и получил по ней налоговый вычет (вернул 65 тыс.руб. уплаченных налогов). При покупке квартиры в 2019 году Левашов И.И. не сможет воспользоваться вычетом еще раз, так как до 2014 года имущественный вычет предоставлялся только один раз по одному объекту жилья

Вычет по кредитным процентам для жилья, приобретенного до 1 января 2014 года, не имел ограничений по сумме (можно было вернуть 13% от всех уплаченных процентов по ипотеке), но получить его можно было только по тому же объекту жилья, по которому Вы получали основной вычет (вычет по расходам на покупку). Это связано с тем, что до 2014 года основной имущественный вычет и вычет по процентам не были разделены и составляли единый вид вычета (ст. 220 НК РФ в ред., действующей до г.).

Пример: В 2012 году Иванченко А.А. купил квартиру и получил по ней налоговый вычет. В 2013 году Иванченко купил еще одну квартиру в ипотеку и хотел получить вычет по кредитным процентам. В налоговой инспекции в вычете ему законно отказали, так как по жилью, приобретенному до 1 января 2014 года, основной вычет и вычет по процентам могли быть получены только по единому объекту жилья.

Однако, стоит отметить, что если Вы приобрели жилье до 1 января 2014 года и воспользовались только вычетом по расходам на покупку, то Вы можете получить вычет по кредитным процентам по другому жилью, но только если оно было приобретено после 1 января 2014 года. Мы рассмотрим эту ситуацию подробно ниже в разделе - Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Можно ли добрать налоговый вычет при покупке второй квартиры

Налоговый вычет со второй квартиры возможно дополучить, если с первой не была достигнута максимальная сумма, т. е. 2 000 000 рублей.

Пример 4

Игнатьев Михаил купил квартиру за 1 250 000 рублей и получил компенсацию в своей ИФНС 6 лет назад. Теперь он приобрел долю в другой квартире за 900 000 рублей, ему можно получить имущественный вычет второй раз в части остатка.Разрешается компенсировать по такой же схеме и проценты — если за один объект вы не реализовали полностью свое право на возмещение 3 000 000 рублей, то налоговый вычет за квартиру можно вернуть во второй раз, т. е. с другого жилья, купленного с помощью банковских средств.

Пример 5

Михаил Игнатьев взял ипотеку для строительства дома в размере 500 000 рублей, с процентами получилось 1 300 000 рублей. Он уплатил их и вернул НДФЛ. А через несколько лет с помощью ипотеки купил квартиру. Поскольку в первый он не использовал максимум своих прав, то может теперь добрать за возмещение ипотеки.Вычет на новую квартиру, если уже брал вычет, но не весь объем, не ограничивается только двумя квартирами, можно дополучить компенсацию за бессчетное количество объектов, хотя редко можно купить столько недвижимых вещей и не достигнуть утвержденного максимума.

Какими документами подтверждать расходы

Вычет не дадут, если вы не подтвердите, что потратили на квартиру деньги. И так как на квартиру обычно не выбивают кассовые чеки, придется дополнительно озаботиться нужными документами.

В налоговом кодексе упоминаются несколько вариантов подтверждения: расписка, квитанции, платежки из банка. Этот список открытый — можно предоставить и другие документы.

пп. 6 п. 3 ст. 220 НК

Определение КС № 472-О

С платежными документами есть несколько нюансов, о которых вам не расскажет ни риелтор, ни налоговый инспектор. Обычно они всплывают при оформлении вычета — тогда бывает поздно что-то исправлять.

Расписка. Оплату можно подтвердить распиской — причем обычной, не заверенной у нотариуса. Главное, чтобы в ней были все данные о квартире и продавце, его подпись, сумма и дата передачи денег. Расписку нужно писать от руки: если риелтор дает вам распечатанную на компьютере, лучше откажитесь и попросите написать продавца лично. Это важно не только для вычета.

Письмо Минфина от № 03-04-06-01/118

Договор. Подтвердить оплату для вычета можно договором, если в нем есть пункт, что продавец получил деньги. Договор должен быть удостоверен нотариусом — это тоже подтверждение оплаты. Расписку при этом предъявлять необязательно.

Письмо Минфина от № 03-04-05/7-525

Минфин не против подтверждения расходов даже не заверенным у нотариуса договором. Достаточно указать в нем, что расчеты за квартиру произведены полностью, покупатель передал, а продавец получил всю сумму.

Письмо Минфина № 03-04-05/7-483

Но лучше все-таки брать расписку. Дело не в вычете: Верховный суд считает, что упоминание расчетов в договоре не подтверждает факт оплаты. Продавец сможет потребовать назад квартиру или еще раз попросит денег.

В каких случаях возврат подоходного налога не производится?

Не ко всем сделкам купли-продажи недвижимости законодатель допускает получение возврата подоходного налога, исходя из норм ст. 220 Налогового Кодекса (пп. 1-2), запрещается применение льготы в следующих случаях:

- Если все расходы на приобретение жилой недвижимости были проведены через работодателя или иные государственные организации, либо юридических лиц.

- Квартира приобреталась с использование средств материнского капитала.

- Были получены субсидии из бюджета федерального, регионального и иных подчинений.

Также запрещается пользоваться льготой, если были совершены сделки по покупке жилого объекта между:

- Близкими родственниками, супругами, между родителями и их несовершеннолетними детьми, неполными братьями и сестрами, между приемными родителями и их усыновленными детьми.

- В случае оформления сделки между взаимоподчиненными сотрудниками. Например, между начальником и его непосредственным помощником или иным лицом, стоящим на ранг ниже в деловом подчинении.

Законодательные акты

Последние кардинальные изменения порядка применения вычетов были внесены в 2014 г. В новой редакции НК появились ограничения по стоимости недвижимости, с которой производится расчет НДФЛ, но за налогоплательщиками закрепили право обращаться за возвратом неограниченное число раз, пока не будет достигнут лимит.Тогда как до 2014 г. НК позволял получить вычет только единожды в виде 13 процентов от покупки квартиры и исключительно по 1-му жилищному объекту. Актуальные правила применения норм НК применяются только по отношению к новым сделкам купли-продажи, которые были заключены после поправок.

Подобные ограничительные меры действуют только по отношению к имущественным вычетам. Тогда как в отношении возврата НДФЛ по расходам на образование или обучение лимиты действуют только на один календарный г., затем они сбрасываются, и налогоплательщик может воспользоваться лимитами снова.

Сколько раз можно получать налоговый вычет при покупке квартиры

Налоговый вычет при покупке квартиры можно получить только один раз. Это значит, что каждый человек сможет вернуть при покупке жилья максимум 260 тысяч рублей НДФЛ без учета процентов по ипотеке — то есть 13% от 2 млн рублей.

Если квартира стоит меньше 2 млн рублей, можно вернуть 13% от фактических расходов. Если недвижимость дороже, вычет будет равен максимально возможной сумме — 2 млн рублей, а налог к возврату составит 260 тысяч рублей.

Но остаток вычета при покупке квартиры с некоторых пор можно переносить на другие объекты.

Взял новостройку в ипотеку. Как получить вычет за квартиру и проценты?

Сколько раз можно получить имущественный налоговый вычет при покупке квартиры?

Сколько раз можно вернуть до и после 2014г?

Допустимость неоднократного применения налоговых преференций зависит от того, когда было приобретено жилье (до/после 2014 г.). Для ФНС под датой покупки квартиры понимается не дата внесения первого платежа, а получения свидетельства о собственности или оформления передаточного акта.

Если в указанных документах стоит дата до 2014 г, сколько раз в жизни можно получить вычет? В этом случае на налогоплательщика распространяются старые «правила игры». Он сможет оформить возврат только по 1-му объекту недвижимости до 2 млн.р. При этом неиспользованный остаток в пределах лимита попросту «сгорает».Например, Горелкин купил в 2013 г. комнату за 1 млн.р. Он обратился за компенсацией и получил назад 130 тыс.р. Хотя Горелкин существенно не добрал до лимита в 2 млн.р., он не вправе более воспользоваться налоговыми преференциями даже после 2014 г. Т.к. по действовавшим тогда правилам права на получение назад НДФЛ предоставлялись единожды.

По возврату НДФЛ в части ипотечных процентов ранее не действовали лимиты (вернуть можно было ровно столько, сколько потрачено на их уплату). Но применялось другое не менее важное ограничение: допускалось получение возврата только по тому же объекту, в отношении которого заявлялось на основной вычет.

А сколько раз предоставляется имущественный вычет после 2014 года? В 2014 г. в НК внесены существенные правки. Они позволили дополучить остаток вычета с других объектов, если предыдущий был оформлен не полностью (с суммы до 2 млн.р.).

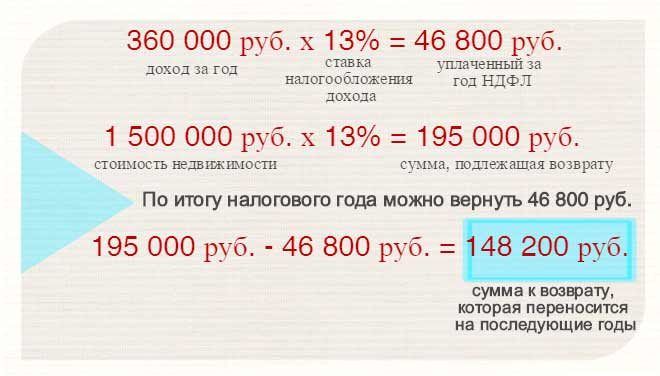

Например, в 2015 г. Ураева купила квартиру за 750 000 р. и компенсировала за нее из бюджета возврат 97.5 тыс.р. В 2019 г. она приобрела другое жилье за 2 млн.р. и может дополучить 1250 тыс.р. (к возврату положено 162,5 тыс.р.).

В отношении возврата налогов при ипотеке с 2014 г. действуют такие правила:

- данный вычет не привязывается к 1-му объекту и может быть оформлен – по-другому;

- его лимит составляет 3 млн.р.;

- можно получить единожды.

Приведем пример. В 2019 г. Панков купил недвижимость за 8 млн.р. Для этого он оформил ипотеку на млн.р. и заплатил банку кроме основного долга сверху 4,9 млн.р. С этого объекта Панков оформил компенсацию на 2 млн.р. и еще 390 тыс.р. — с процентов.

В 2014 г. Петушков взял ипотеку на 1,45 млн.р. Это дало ему право на возврат НДФЛ в части основных расходов и затрат на погашение процентов. В 2019 г. он взял новый ипотечный кредит на жилище стоимостью 3 млн.р. По данному объекту Петушков вправе дополучить неиспользованную часть вычета в 550 тыс.р., а вот компенсировать часть расходов по процентам он уже не сможет.

До 2014 года подоходный налог за покупку квартиры возвращают один раз

Согласно действующим правилам, если вычет оформлен после 2014 г., но получен не в макс. объеме, то его остаток можно дополучить позднее. Однако это условие не действует по отношению к тем, кто уже вернул НДФЛ по квартирам, купленным до 2014 г.Даже если налогоплательщик приобрел недорогое жилье, но реализовал свое право на получение налоговой компенсации до 2014 г., обратиться вновь за возвратом налога он не может. Считается, что он реализовал свое право по старым правилам и повторное получение вычета не допустимо.

Приведем пример и выясним, сколько раз можно делать возврат денег. Сидоренко купил жилье в 2009 г. за 650 тыс.р. Он получил в 2010 г. за данную покупку вычет в размере 84,5 тыс.р. В 2019 г. Сидоренко приобрел еще одну квартиру за 3 млн.р. и, узнав о нововведениях в законодательстве, решил дооформить часть неиспользованного вычета в 1350 тыс.р. Но получил законный отказ, т.к. он воспользовался правом до 2014 г.

Из указанного правила есть одно исключение: если вычет получен до 2001 г., то он не учитывается, и налогоплательщик может реализовать свое право и после 2014 г. Дело в том, что оформление налогового возврата в этот период опиралось на нормы закона, который уже утратил свою силу (о подоходном налогообложении физлиц).

Сколько раз можно возвращать проценты по ипотеке?

Возвратом процентам можно воспользоваться единожды и в отношении одного объекта. Даже если лимит в 3 млн. не был достигнут. Это правило актуально и при условии оформления ипотеки после 2014 г.

Можно ли получить возврат, если до этого пользовался им по расходам на покупку?

Допускается ли получение возврата по процентам, когда ранее был использован только основной вычет? Ответ на это вопрос зависит от того, когда оформлен ипотечный договор.

Например, Соров приобрел недвижимость в 2011 г. и оформил по ней вычет. В 2013 г. им оформляется ипотека и он хотел получить компенсацию еще и по процентам. Но в ФНС ему предоставили законный отказ. До 2014 г. компенсации по процентам + основной предоставлялся исключительно по единому объекту.

Если ипотечный кредит был оформлен позднее начала 2014-го г., а ранее вы пользовались вычетами по расходам на покупку квартиры, то получение назад НДФЛ по процентам допускается.Допустим, Иванченко приобрел квартиру на собственные сбережения в 2012 г. и получил по этому объекту вычет. В 2019 г. он оформил ипотечный кредит на покупку другой квартиры. Воспользоваться базовым вычетом Иванченко уже не вправе, зато может вернуть затраты на проценты по новому приобретению.

Сколько денег вернут?

Итак, на какую сумму государственной компенсации вы можете рассчитывать при покупке квартиры после 1 января 2014 года? Отвечаем:

Ваш максимальный лимит на возврат подоходного налога с покупки квартиры – 2 000 000 рублей (за всю жизнь). Вернуть вы можете 13% с этой суммы, т.е. 260 000 рублей и не более того.

За каждый календарный год вы можете вернуть сумму, равную вашему подоходному налогу, который за вас платит государству ваш работодатель (13 процентов) за отчетный год, при этом остаток от полагающихся вам средств не сгорает, и в последующие годы вы также сможете оформлять возврат, пока не исчерпаете свой лимит.

Но подавать декларации о доходах в налоговую инспекцию вы имеет право только за текущий или максимум за три предыдущих года, но об этом чуть позже. Для начала давайте окончательно разберемся с суммой налоговой компенсации, на которую вы можете рассчитывать при покупке квартиры. Чтобы все стало окончательно и предельно ясно, разберем два конкретных примера.

Нормативы установления сроков

Наиболее распространенные вопросы требуют отдельного освещения и расстановки акцентов.

С какого года можно получить?

Выясним, за какой период можно получить налоговый вычет за покупку квартиры. Оформить льготу можно через год после приобретения квартиры. У работодателя – практически сразу же, после регистрации сделки и получения соответствующего разрешения в отделении ФНС.

Срок давности

Законодательством не установлен период пролонгации вычета на будущие налоговые периоды. За прошлые периоды возврат назначается не более, чем за 3 года.

За какой период времени оформляется?

Теперь же стоит поговорить о том, за какие года можно получить налоговый вычет при покупке квартиры. Ежегодно оформляется документация на получение вычета за предшествующий налоговый период.

Когда подавать декларацию?

Декларация по форме 3-НДФЛ подается ежегодно, до 30 апреля. В ней представляются сведения за прошедший год.

Налоговая декларация по форме 3-НДФЛ: бланк, пример заполнения.

Через сколько будет получен?

Налоговый вычет при покупке квартиры: за какой период будет возвращен? Вычет выплачивается на протяжении нескольких лет, если за один год сумма не может быть погашена из перечисленных налоговых средств.

Теперь вы знаете, за сколько лет можно вернуть НДФЛ при покупке квартиры. Подведем итоги.

Как показано в статье, получение вычета за приобретение квартиры – гарантированная налоговая льгота, которую можно получить в удобный период.

Примеры расчета суммы налогового вычета при покупке квартиры

Не смотря на то, что рассчитывается имущественный вычет достаточно просто, мы рекомендуем, во избежание ошибок при расчетах, пользоваться онлайн-калькулятором вычетов на этой странице нашего сайта. Это и проще, и быстрее!Поскольку до 2014 года для исчисления имущественного вычета действовали иные законодательные нормы чем на сегодняшний день, то в приведенных ниже примерах расчета присутствуют оба варианта получения этой льготы.

Пример 1

В 2014 году некто П приобрел жилую недвижимость за 2 млн. руб., а его заработная плата составила 50 тыс. руб./мес. Следовательно, он выплатил подоходный налог государству только в сумме 78 тыс. руб. (50 000 х 0,13 х12).

Гражданин П имеет право на перенос недополученной суммы вычета в 182 тыс. (260-78) на следующие отчетные годовые периоды.

Пример 2

Индивидуальным предпринимателем была приобретена квартира по цене 3 млн. руб. Но им применялась упрощенная схема налогообложения, поэтому НДФЛ по ставке 13% им не уплачивался, и правом на получение вычета он не обладает.

Пример 3

Квартира приобреталась за счет ипотечного кредитования. От общей стоимости в 8 млн. рублей собственными средствами было оплачено 2 млн., и на оставшуюся сумму была оформлена ипотека.

За отчетный год покупателем были уплачены проценты в сумме 100 тыс. рублей, а его годовая заработная плата составила 3 млн. руб., с которых был уплачен подоходный налог.

В этом случае к вычету применяются сразу 2 различные позиции: льгота на 2 млн. (260 тысяч максимально возможная сумма возврата) + сумма процентов (к возврату – 13 тысяч) = 273 тыс. руб.

Покупатель может заявить к возврату сразу всю сумму, так им государству исчислен налог в большем размере (390 тыс.). Причем у него остается право на дальнейшее получение возврата по процентам, до исчерпания предельно допустимой суммы налогового зачета в 3 млн. рублей.

Пример 4

Приобретение недвижимости после 2014 года супругами в общее пользование. Супружеская пара купила жилье по цене 5 млн. рублей. Заработная плата одного из них составила 2,5 млн. в год, а другого – 3 млн.

Каждому из супругов можно заявить о получении вычета в рамках предельно допустимой суммы в 260 тыс. руб.

Пример 5

Покупка квартиры до 2014 года. Супругами куплена жилая недвижимость на сумму в 5 млн. рублей. Муж за год получил зарплаты 1,5 млн., жена в это время ухаживала за ребенком.

У супругов есть право перераспределения зачета в равных долях. Причем супруга может задекларировать доходы за прошлые годы, но общая сумма к применению вычета не может превышать 2 млн. рублей.

Поэтому расчет будет выглядеть так: 1, 5 х 0,13 = 195 тыс., а супруга может заявить о зачете в 65 тыс. со своих ранее полученных доходов.

Пример 6

Приобретение жилья с использованием материнского капитала. Была приобретена жилая недвижимость на сумму в 1,7 млн. рублей. Часть (400 тыс.) была погашена средствами маткапитала, но работодатель исчислил из з/п подоходный налог.

Поскольку часть средств составил сертификат, на который не предоставляется вычет, то расчет следует делать на оставшуюся сумму: 1,4 млн – 400 тыс. = 1, 3 млн. С них и будет исчисляться вычет, который составит 169 тыс., а недополученный сумму можно перенести на последующие отчетные периоды.

Пример 7 Если купили имущество до 2008 года. Как известно, закон обратной силы не имеет (а в то время в зачет принималась сумма до 1 млн. руб.), поэтому даже если заявить о получении вычета после января 2014 года, то исчисления будут проходить по тем нормам, которые действовали на момент покупки. То есть вернуть можно будет только 130 тыс. руб.

Когда подавать документы и за какой период можно вернуть налог?

Документы на возврат имущественного налога при покупке квартиры вы можете, начиная с того момента, как полностью рассчитаетесь за приобретаемое жилье и получите на руки документы на право владения недвижимым имуществом:

- Свидетельство о регистрации права собственности – в случае приобретения квадратных метров по договору купли-продажи;

- Акт о передачи квартиры в собственность – если недвижимость приобреталась в строящемся доме по договору долевого участия.

Также у вас на руках в обязательном порядке должны присутствовать все платежные документы, подтверждающие ваши расходы на приобретенное жилье.

Как правило, подача документов на возврат средств происходит в начале каждого календарного года. Лучше всего обращаться в налоговую со второй половины января (сразу после новогодних каникул).

Кроме того, если вы приобретали квартиру несколько лет назад, то вы также можете получить за нее налоговый вычет, причем у вас есть право подать декларацию о доходах за три предыдущих года. Т.е. например, вы купили квартиру в 2019 году и забыли воспользоваться своим правом на возврат налога. Спустя пять лет, в 2021 году, вы одумались и обратились в налоговую инспекцию с соответствующим заявлением. Все эти пять лет вы честно работали и имели официальный доход, но вот только воспользоваться своими отчислениями в казну вы сможете всего за три года, предшествующих моменту обращения за вычетом. В данном случает это 2020, 2019 и 2019 года. Если за это время ваш суммарный подоходный налог оказался меньше положенной вам суммы возврата (смотрите пункт «Сколько денег вернут?»), то оставшуюся часть суммы вы спокойно можете получить в последующие годы.

Частные случаи

- Нет официального дохода.

- Купили квартиру в законном браке.

- Брак не зарегистрирован официально.

- Квартира или доля оформлена на ребенка.

- Маткапитал, субсидия и военная ипотека.

- За квартиру платит кто-то другой.

- Квартира уже продана.

- На новостройку есть только акт, но нет выписки из ЕГРН.

- Вычет за отделку квартиры.

- Новостройка в ипотеку.

- Получить вычет в наследство от мамы.

- Право на вычет для созаемщиков.

- Если построили дом.

- Рефинансирование через «Дом-рф».

Кто имеет право на получение налогового вычета при покупке квартиры?

Правовые обоснования применения гражданами имущественного вычета оговорены в Налоговом Законодательстве (ст. 220 НК РФ), исходя из правовой нормы, к ним можно отнести:

- Лиц, совершивших сделку по продаже жилой недвижимости.

- Налогоплательщиков, купивших жилой объект.

- Супруга/супругу, им разрешено применить зачет за свою вторую половину, если на момент покупки кто-то из них не был официально трудоустроен, следовательно, не отчислял налог.

- Граждан, построивших жилое строение для всей семьи.

- Собственников квартир, изъятых государством на свои нужды.

- Приобретателей жилой недвижимости с использованием материнского капитала, с той части, которую выплачивали из собственных средств.

- Собственников земельных наделов, предназначенных для возведения жилого строения.

Данные нормы закона распространяются на налоговых резидентов РФ. То есть получить вычет за покупку квартиры могут не только граждане России, но и иностранцы, ежемесячно отчисляющие со своих доходов 13% НДФЛ.

Кроме того, оформить налоговый вычет с покупки квартиры могут и пенсионеры, фактически не уплачивающие подоходный налог на момент подачи налоговой декларации, но имевшие источники дохода и отчисления НДФЛ на протяжении предыдущих трёх лет.

В случае оформления сделки купли-продажи недвижимости на несовершеннолетнего ребенка, воспользоваться налоговым вычетом могут его законные представители. К ним относятся родители (родные или приемные), усыновители, опекуны или попечители, если ими регулярно отчисляется подоходный налог. Но у ребенка также останется право на получение имущественного налогового вычета в будущем, при соблюдении всех норм законодательства.

Лимит вычета и перенос остатка на другие объекты

Вычет при покупке квартиры равен сумме ваших расходов. Но государство не готово возвращать 13% от любой суммы расходов на квартиру, поэтому установило лимит: с 2008 года — 2 млн рублей на человека.

Лимит по имущественному вычету означает, что независимо от региона и реальной стоимости квартиры один человек может получить максимум 13% от 2 млн рублей — то есть 260 тысяч.

пп. 1 п. 3 ст. 220 НК

Пример расчета вычета и НДФЛ к возврату в расчете на одного человека

Стоимость квартиры1 500 000 РСумма вычета1 500 000 РНДФЛ к возврату195 000 РСтоимость квартиры2 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 РСтоимость квартиры3 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 РСтоимость квартиры5 000 000 РСумма вычета2 000 000 РНДФЛ к возврату260 000 РДо 2014 года. Лимит имущественного вычета был привязан не только к налогоплательщику, но и к объекту. Его давали один раз в жизни и только на одну квартиру. Если квартира стоила меньше 2 млн рублей, остаток вычета нельзя было перенести на другой объект — эти деньги «сгорали» и 13% от неиспользованной суммы уже никогда нельзя было получить.

Например, в 2013 году вы купили квартиру за 1,5 млн рублей. Заявили вычет в сумме фактических расходов и получили 13% от этой суммы деньгами — всего 195 тысяч рублей. Весь лимит вычета вы не использовали — до 2 млн оставалось еще 500 тысяч рублей. Но 65 тысяч рублей налога вы уже не вернете, даже если в 2019 году купите еще одну квартиру. Право на вычет использовано, остаток переносить нельзя. И хотя правила изменились, они не касаются тех, кто использовал свое право на вычет до 2014 года.

С 1 января 2014 года лимит вычета не привязан к объекту, а остаток можно переносить на другие объекты.

п. 4, 9 ст. 220 НК

Лимит и условия вычета определяются по тому году, когда возникло право на вычет. Не по тому периоду, когда вы заплатили за квартиру в новостройке или подали декларацию, а когда получили акт или свидетельство о праве собственности.

Например, в 2007 году лимит вычета был равен 1 млн рублей. Если право на вычет возникло у вас в 2007 году, а заявили вы его только в 2018, то вернете максимум 130 тысяч даже при цене квартиры 2 млн и больше. Увеличение лимита вычета в 2008 году на вас не распространяется.

Но вы не обязаны использовать вычет именно по той квартире. Можно пока его не заявлять, купить другую квартиру (даже продав ту, предыдущую) и уже тогда использовать свое право на вычет — с увеличенными лимитом и возможностью переносить остаток на другие объекты. Если налог вам уже вернули, отказаться от вычета и заявить его по другой квартире в большем размере нельзя.

Вопросы и ответы

В 2014 году я приобрела квартиру за 650 т.р. В ближайшее время собираюсь менять ее на жилье большей площади стоимостью около 1,2 млн.р. Встал вопрос о том, делать ли налоговый вычет за покупку первой квартиры (насколько я понимаю, его мне сейчас выплатят уже полностью или почти полностью, т.к. моя з/п за последние три года его покрывает), или лучше оформить его уже после покупки второй квартиры и получать потом частями. Выплатить его могут только один раз в жизни, или за обе покупки объектов недвижимости (они как раз не превышают 2 млн.р)?

Людмила!

Право на имущественный налоговый вычет при приобретении квартиры предоставляется один раз в жизни, повторное предоставление не допускается (п.11 ст.220 Налогового кодекса РФ).

Поэтому советую Вам получить данный вычет при покупке квартиры большей стоимостью, чтобы, соответственно, сумма указанного имущественного налогового вычета была выше.

Если мой ответ показался Вам полезным, прошу поставить «плюс».

С 1 января 2014 г. текст ст. 220 НК РФ изложен в новой редакции, согласно которой установленный максимальный размер вычета может быть применен налогоплательщиком не только к одному, но и к нескольким объектам недвижимости, в том числе приобретенным в разные налоговые периоды.

Т.е. Вы имеете право на получение вычета при покупке жилья в размере до 2 млн. руб. в совокупности по всем объектам недвижимости.

На данный момент Вы можете подать декларацию за последние 3 года — 2015, 2016, 2017 года и получить вычет по первой квартире. Остаток неиспользованного вычета 1,350 млн. руб. Вы можете применить при покупке следующего жилья.

сколько надо отработать на одном месте работы ? 3 месяца или 6. , чтобы получить имущественный налоговый вычет ?

От какой суммы хотите получить?

Согласно законодательству РФ при покупке квартиры, дома или земельного участка Вы можете вернуть себе часть денег, в размере уплаченного Вами подоходного налога. Данный налоговый вычет прописан в Налоговом Кодексе РФ (ст. 220 НК РФ) и направлен на то, чтобы предоставить гражданам возможность приобрести или улучшить свое жилье.

То есть, если Вы официально работаете и платите подоходный налог (его перечисляют в бюджет все наемные работники), и приобрели квартиру или дом, то Вы можете вернуть себе уплаченный подоходный налог в размере до 13% от стоимости квартиры/дом

Если налогоплательщик воспользовался правом на получение имущественного налогового вычета не в полном размере, остаток вычета может быть перенесен на последующие налоговые периоды до полного его использования (пп. 2 п. 1 ст. 220 НК РФ).

При приобретении имущества в общую долевую собственность до 1 января 2014 года размер вычета распределяется между совладельцами в соответствии с их долей/долями собственности.

Наталья!

Если вы имеете ввиду получение налогового вычета при покупке квартиры, официально Вы можете отработать хоть 1 месяц. Только, в таком случае, получите обратно отчисленные 13% за отработанный месяц. Если устроились в 2014 году, декларацию подавайте до 30 апреля 2015 года. Остаток перенесется на последующие годы.

С уважением, Надежда.

Налоговый вычет при покупке жилья получается в налоговой инспекции, где Вы стоите на учете, Вы можете получить эти деньги в любом банке.

ВЫ можете открыть личный кабинет налогоплательщика на сайте lk2.service.nalog.ru/lk/ и подавайте заявление там, можете отправить его заказным письмом.

Странифа ФНС про налоговый вычет — www.nalog.ru/rn86/taxation/taxes/ndfl/nalog_vichet/

Удачи, буду раз если вы оцените мою работу.

Сколько раз можно получить налоговый имущественный вычет за покупку квартиры с 2013 года? (раньше это было возможно один раз в жизни).

Сейчас не чего не изменилось, также один раз.

Подскажите про срок возврата имущественного налогового вычета с покупки квартиры. Я ее приобрела в декабре 2012 года. Когда я могу подать заявление? На момент покупки квартиры я не работала официально. Это что-то изменит? И сколько мне надо от работать официально, чтобы подать заявление? Заранее

Заявление о возврате имущественного налогового вычета Вы имеете право подать в течение трех лет с момента покупки квартиры. Подлежит возврату 13% от стоимости квартиры, но не более чем от 2 млн руб. Естественно чтобы получить возврат, необходимо сначала отчислить подоходный налог, например по месту работы или с иного дохода. Срока возврата имущественного налогового вычета нет, т.е. можете получать его пока не получите весь. Официально в текущем году Вы можете отработать хоть месяц. В этом случае имеете право подать декларацию на получение имущественного налогового вычета в 2014 году, получите обратно отчисленные 13% за отработанный месяц.

То что вы называете налоговым вычетом — есть ни что иное, как возврат уплаченного вами налога во время вашей трудовой деятельности. Таким образом, в случае, если вы официально нигде не работали, значит и налоговые отчисления государству не производились, что же тогда возвращать?

Решение о возврате налога принимается после сдачи вами декларации 3-НДФЛ и заявления о возврате, делается это ежегодно, но после истечения календарного года. Т.е., если вы в 2012 году проработали хотя бы сколько-нибудь, то сейчас можете подать декларацию и заявление на возврат уплаченного за этот период налога, и так каждый год до полного возврата.

купили с женой квартиру в общую собственность. Стоимость

квартиры 4200000руб. Мы оба работаем и получаем белую зарплату. Я слышал, что по новым правилам,

с 1 января 2014г. лимит вычета установлен

на человека а не на объект, я правильно понял? Т.е. на двоих лимит вычета составит

4000000руб., по 260000 каждому?

2000000 млн. Руб -максимальная сумма расходов на новое строительство или приобретение на территории Российской Федерации жилья, с которой будет исчисляться налоговый вычет.

3 000 000 рублей – максимальная сумма расходов на строительство и приобретение жилья (земли под него) при погашении процентов по целевым займам (кредитам).

При неполном использовании остаток перерводится на след налоговые периоды статья 220 НК РФ

Сумма вычета не должны превышать 260 тысяч рублей.

Александр

Совершенно верно. С 2014 года налоговый вычет следует за налогоплательщиком, а не за объектом недвижимости.

При стоимости квартиры более 4 000 000 рублей каждый супруг получит максимальный возврат налога по 260 000 рублей.

Максимальный вычет, который Вы и Ваша супруга можете получить по 260,000 рублей каждый.

При этом, Вы можете вернуть НДФЛ, уплаченный в предыдущем календарном году (если купили квартиру в 2016, то можете вернуть за 2015 г.), а оставшуюся часть вычета получать далее.

С уважением,

Насирдинов Нурлан.

При покупке жилья после 1 января 2014 года уже каждый из супругов может получить вычет в размере 2 млн. рублей (если позволяет стоимость жилья), а ограничение на суммарный вычет на объект жилья больше не действует (с 1 января 2014 года ограничение имущественного вычета применяется не к объекту жилья, а к человеку).

Если брали кредит на приобретение, то вычет в отношении процентов уплаченных по кредиту — независимо от того, на чье имя оформлен кредит и платежные документы по уплате процентов, распределяется точно в таких же долях, какие выбраны супругами для основного вычета (Письма Минфина России от 25.08.2011 N 03-04-05/7-597, от 14.07.2008 N 03-04-05-01/243, ФНС России от 26.04.2011 N КЕ-3-3/1487@, УФНС России по г. Москве от 19.02.2010 N 20-14/4/018290@).

При этом вычет может быть распределен даже тогда, когда право собственности оформлено только на одного из супругов (письма Минфина России от 20.04.2015 № 03-04-05/22246, от 18.03.2015 № 03-04-05/14480, от 01.02.2013 № 03-04-05/7-87).

С уважением, Николай

Александр,

да, верно

Письмо Минфина РФ от 18 марта 2015 г. N 03-04-05/14480Вопрос: О получении имущественного вычета по НДФЛ при приобретении супругами квартиры по договору долевого участия в строительстве, акт приема-передачи которой получен в 2014 г., а право собственности оформлено на супруга.

03.04.2015

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 18 марта 2015 г. N 03-04-05/14480

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу получения имущественного налогового вычета по налогу на доходы физических лиц и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Как следует из обращения, супруги приобрели квартиру по договору долевого участия в строительстве. Акт приема-передачи получен в 2014 году. При этом право собственности на квартиру оформлено на супруга.

В соответствии с подпунктом 1 пункта 3 статьи 220 Кодекса при определении размера налоговой базы налогоплательщик имеет право на получение имущественного налогового вычета в сумме фактически произведенных налогоплательщиком расходов, но не более 2 000 000 рублей, в частности, на приобретение на территории Российской Федерации квартиры, комнаты или доли (долей) в них.

В соответствии с положениями Гражданского и Семейного кодексов Российской Федерации имущество, нажитое супругами во время брака, является их совместной собственностью. При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет, предусмотренный подпунктом 1 пункта 3 статьи 220 Кодекса, вправе получить каждый из супругов исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 000 000 рублей каждым из супругов.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

Александр

Александр,

Да, совершенно верно, с 1 января 2014 года лимит в 2 млн установлен на человека.

Если ни Вы, ни супруга ранее вычетом не пользовались, и квартира оформлена в собственность после 1 января 2014 года, то при общей ее стоимости в 4,2 млн руб. и Вы, и жена сможете получить вычет с максимально возможной суммы 2 млн руб. на каждого, то есть возврат 260 тыс. руб. на каждого.

Эти изменения в ст. 220 НК РФ внесены Федеральным законом РФ № 212-ФЗ от 23.07.2013, вступившим в силу с 1 января 2014 года. Ничиная с этой даты, теперь, если вычет получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Поскольку в Вашем случае получить вычет полностью можно с покупки одной квартиры, то для вас этот момент не актуален.

Если ранее кто-то из вас уже получал налоговый вычет и он был меньше максимально возможного в 2 млн, то добрать до этой суммы при приобретении квартиры после 1 января 2014, к сожалению, не получится ( такая позиция отражена в: Письме ФНС России №БС-4-11/16779@ от 18.09.2013, Письма Минфина России от 13.03.2015 № 03-04-05/13501, от 10.02.2015 № 03-04-05/5616, от 09.08.2013 N 03-04-05/32324, п. 2 ст. 2 Закона N 212-ФЗ).

1.согласно действующему законодательству, установлено 2 вида вычетов:

1. В размере фактически произведенных расходов на приобретение недвижимости (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ);

2. В сумме фактически произведенных расходов на погашение процентов по ипотеке (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ).

Иными словами, вам, как налогоплательщику, вернется сумма в размере 13% (ставка по НДФЛ) от суммы расходов на покупку жилья или земельного участка (при этом сумма таких расходов не может превышать 2 млн или 3 млн руб. соответственно).

По общему правилу получить вычет может только собственник имущества, чье имя указано в свидетельстве о праве собственности.

До 31 декабря 2013 года включительно налоговый вычет распределялся между собственниками согласно их доле в праве собственности. Таким образом, если два собственника в равных долях владеют квартирой, то максимальная сумма вычета, на которую они могли претендовать до начала текущего года, составляла 1 млн руб. на каждого (2 000 000 руб. / 2 доли). Но, как вы верно указали, с 1 января 2014 г. указанное правило не действует, и вы и ваша жена имеете право получить вычет в максимальной сумме 2 млн руб. на каждого, вне зависимости от размера своей доли.

Таким образом и вы ваша супруга имеют право на возврат 260 000 рублей на каждого из вас.

Существует однако важная оговорка: если ваша квартира была частично оплачена материнским капиталом, то вам необходимо вычесть эту сумму, получить вычет вы сможете только со стоимости квартиры, оплаченной собственными средствами! (то есть из 4 200 000 необходимо вычесть материнский капитал, например 400 000 и оставшуюся сумму распределять между супругами.

2. Ваши действия для получения вычета:

— Вам необходимо подать в инспекцию по месту жительства налоговую декларацию по форме 3-НДФЛ (приказ ФНС России от 10 ноября 2011 г. № ММВ-7-3/760). В ней необходимо отразить сумму доходов, полученную за отчетный период, размер произведенных расходов на покупку имущества и сумму вычетов, заявляемых в отчетном периоде.

— К декларации нужно приложить справку о суммах начисленных и удержанных налогов, которую можно получить у своего работодателя по форме 2-НДФЛ (приказ ФНС России от 17 ноября 2010 г. № ММВ-7-3/611)

— К указанным выше документам вам также необходимо приложить копии документов, подтверждающих право на имущество (подп. 6 п. 3 ст. 220 НК РФ). При приобретении квартиры (комнаты, жилого дома или доли в них) такими документами будут договор о приобретении имущества, акт приемки-передачи или свидетельство о государственной регистрации права собственности.

3. По общему правилу подать документы и получить вычет вы можете только за уже завершившийся налоговый период, то есть за период 2016 года вы сможете получить выплаты в 2017 году.

Но из этого правилоесть исключение.которым вы можете воспользоваться и получить выплаты у своего работодателя в том году, когда вы купили имущество. Для этого нужно:

— обратиться в налоговую инспекцию с заявлением о предоставлении ему уведомления о получении права на налоговый вычет. (в произвольной форме);

— приложить все документы, подтверждающие право собственности на жилье и сумму понесенных расходов;

— налоговый орган после 30 дней выдаст уведомление, передайте его своему работодателю и с вашего дохода не будут удерживать НДФЛ (п. 8 ст. 220 НК РФ).

Удачи!

Источники

Использованные источники информации.

- https://verni-nalog.ru/nalogovye-vychety/pokupka-kvartiry/odnokratnost/

- https://nalogbox.ru/imushhestvennyj-vychet/skolko-raz-mozhno-poluchit-vychet-pri-pokupke-nedvizhimosti/

- https://journal.tinkoff.ru/vernite-nalog-za-kvartiru/

- https://poisknalogov.ru/vychet-pri-pokupke-kvartiry.html

- https://myrealproperty.ru/kvartira/pokupka_kv/nalog/skolko-raz-vozvrashhayut.html

- https://law03.ru/finance/article/nalogovyj-vychet-pri-pokupke-kvartiry

- https://myrealproperty.ru/kvartira/pokupka_kv/nalog/za-kakoj-period-mozhno-vernut.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.