- Недвижимость

- /

- Ринат Ахметов

Как осуществить страхование ипотечного кредита. Особенности и виды страхования займа. Можно ли застраховать квартиру в ипотеке дешевле и как. Тарифы страхования ипотеки популярных страховых компаний. Какую страховку предлагают при ипотеке. Может ли быть обязательным страхование ипотечной квартиры. Возможно ли отказаться или расторгнуть ее.

Содержание

- Где делают страховку для ипотеки – топ-5 компаний

- Кому и зачем нужно страховать жизнь и здоровье при оформлении ипотеки?

- Порядок действий

- Условия страхования жизни и здоровья

- Обязательно ли страховать квартиру по ипотеке

- Виды страхования по ипотеке

- способов сэкономить на страховке здоровья

- Можно ли отказаться от страховки по ипотеке после его получения

- Страхование жизни и трудоспособности

- Как приобрести страховку

- Если отказаться от ипотечного страхования

- Перечень страховых случаев

- Зачем нужна страховка при ипотеке

- Понятие ипотечного страхования

- Нюансы страхования жизни и здоровья при оформлении ипотеки в 2019 году

- Вопросы и ответы

Где делают страховку для ипотеки – топ-5 компаний

Рассмотрим условия 5-ти популярных страховых фирм, в которых можно застраховать жизнь и здоровье для ипотеки. В сравнении используются данные авторитетного рейтингового агентства «Эксперт РА» () из рейтинга финансовой надежности страховых организаций, предоставляющих услугу страхования жизни.

Ингосстрах

Одна из крупных и известных фирм на российском рынке. Рейтинговое агентство «Эксперт РА» характеризует Ингосстрах высокой кредитной способностью, финансовой надежностью и устойчивостью (ruAA).

Организация имеет привлекательные предложения по ипотечному страхованию. Офисы Ингосстраха есть даже в небольших городах и поселках. На сайте имеется специальный калькулятор, который поможет рассчитать стоимость страховки исходя из различных условий.

После расчета клиенту предложат оформить страховой полис и оплатить его онлайн, не выходя из дома. После оплаты на электронную почту приходит письмо с полисом, заверенным электронной подписью. Клиенту остается только подписать его со своей стороны.

Страхование жизни и здоровья в Ингосстрахе имеет следующие преимущества:

- Крупная, стабильная и платежеспособная компания.

- Широкое распространение в регионах, малых городах.

- Скидки при онлайн оформлении. Например, для клиентов Сбербанка организация предоставляет 15% скидку при онлайн оформлении полиса.

- Имеется удобный калькулятор расчета стоимости страховки.

Калькулятор страхования

Рассчитать страховку на специальном калькуляторе Ингосстраха, и оформить ее онлайн, можно прямо на нашем сайте или на сайте страховой компании по этой ссылке.

Например, годовая стоимость страхования жизни и утраты трудоспособности заемщика-женщины 35 лет, для ипотеки, взятой в Сбербанке под 10% на квартиру с оформленным правом собственности, с остатком задолженности 1 500 000 рублей, обойдется в 5 211 рублей (с 15% скидкой).

Рассчитали стоимость страховки жизни в ИнгосстрахеВСК Страховой Дом

Достаточно крупная и известная компания, с умеренно высоким уровнем надежности и финансовой устойчивости (ruA+) по версии рейтингового агентства «Эксперт РА».

Занимает 7 место по сборам в нише страхования жизни. Региональная сеть насчитывает более 500 филиалов и отделений на территории страны. Имеется возможность онлайн оформления полиса, однако тарифы довольно высокие.

Рассчитаем стоимость страховки в ВСК. Условия те же, что и в предыдущем примере. Стоимость страховки по программе «Защищенный заемщик» составит 5 100 рублей. Однако, сумма не окончательная и может изменится в большую сторону при указании дополнительных данных (вес, место работы, и т. д.) при заполнении анкеты.

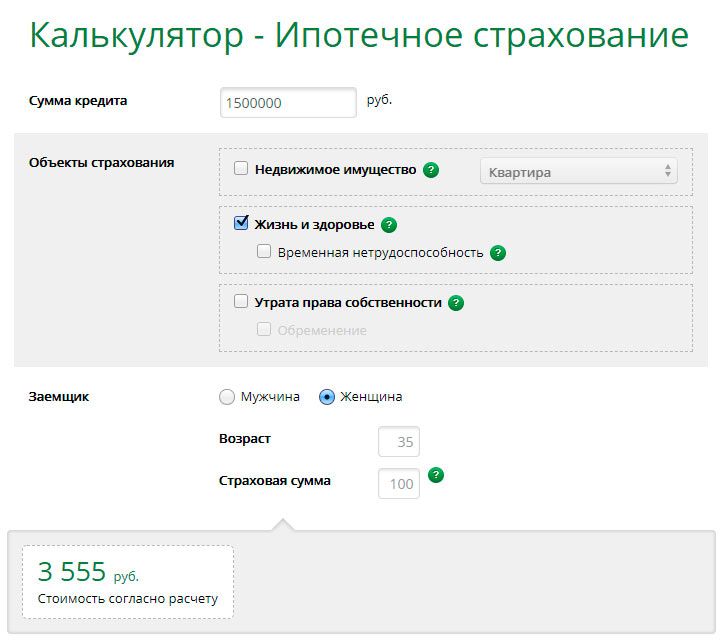

РЕСО Гарантия

Организация занимается добровольным страхованием от несчастных случаев и болезней, страхованием жизни. Рейтинг надежности компании, по мнению агентства «Эксперт РА», ruAA+. Организация с высоким уровнем надежности, кредитоспособности и финансовой устойчивости.

РЕСО-Гарантия состоит во Всероссийском союзе страховщиков, и Федеральном саморегулируемом союзе страховых организаций. Является единственной фирмой, которая страхует клиентов старше 60 лет. На официальном сайте есть удобный калькулятор расчета стоимости.

Посчитав стоимость страховки на калькуляторе с теми же условиями, получаем сумму 3 555 рублей. Сумма может измениться при указании дополнительных данных для оформлении полиса. Для Сбербанка результат не действительный, стоимость будет больше.

Расчет страховки в РЕСО гарантияСбербанк страхование жизни

Дочерняя организация Сбербанка России, была создана для страхования жизни своих заемщиков. В линейке тарифов имеется предложение «Защищенный заемщик» для ипотечных клиентов. Позволяет снизить ставку по ипотеке Сбербанка на 1%.

Из плюсов выделим надежность и стабильность компании, возможность оформления полиса на официальном сайте онлайн со скидкой 10%. Максимальный остаток задолженности – 1 500 000 рублей, если сумма больше, страховка оформляется в отделении банка.

СОГАЗ Жизнь

Дочерняя компания «Газпрома» и банка «Россия». Серьезная компания, с максимальным уровнем финансовой надежности и устойчивости по данным «Эксперт РА» (рейтинг ruAAA). В основном принимает ипотечных клиентов Газпромбанка, у которых практически нет шансов застраховаться в другой организации.

Компания активно развивает классическое долгосрочное страхование жизни в первую очередь для корпоративных клиентов, банковское страхование жизни заемщиков, сотрудничая с банками, и долгосрочное страхование жизни физических лиц, не являющихся сотрудниками партнерских компаний.

Базовая ставка страхования жизни для Сбербанка составляет 0,21%. При страховой сумме 1 500 000 рублей, стоимость полиса на 1 год составит:

1 500 000 / 100% * 0,21 = 3150 рублей.

Один из самых недорогих вариантов для Сбербанка.

Кому и зачем нужно страховать жизнь и здоровье при оформлении ипотеки?

Страхование жизни и здоровья при ипотеке хоть и не является обязательным условием выдачи кредита, но прибегнув к данной мере предосторожности, каждый заемщик может защитить себя и своих родственников на случай болезни, несчастного случая или смерти. Оформление страхования жизни здоровья, с другой стороны, выгодно и банку, поскольку данный полис становится гарантией выплаты кредита. Эксперты рекомендуют каждому, кто имеет желание оформить ипотеку, заключить также договор со страховой компанией, что позволит снизить риски и уменьшить процентную ставку по кредиту.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг. Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение.

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Условия страхования жизни и здоровья

Рассматривая вопрос условий страхования в процессе оформления ипотеки, следует упомянуть, что на сегодняшний день особенно популярны комплексные страховые продукты. Такие страховые пакеты включают одновременное страхование по трем направлениям:

- Страхование дома или квартиры, которая передается в залог банку, от порчи на весь срок кредитования (тарифная ставка стартует от 0,1% от суммы займа).

- Страхование титула собственности, которое подразумевает защиту недвижимости от потери права собственности в результате выявления прав на нее у третьих лиц. Это особенно важно для жилья, приобретаемого на вторичном рынке, которое подвергалось многократным перепродажам и наследованиям. Данная форма страхования оформляется сроком на три года, так как именно на протяжении этого периода принадлежность права собственности может быть оспорена в судебном порядке (тарифная ставка стартует от 0,2% от суммы займа).

- Страхование жизни и здоровья заемщика, оформляется обычно на весь срок действия кредитного договора и предполагает переложение финансовых обязательств заемщика перед банком на страховую компанию, в случае инвалидизации или гибели кредитуемого лица (тарифная ставка стартует от 0,15% от суммы займа).

Стоимость такого комплексного страхового продукта существенно ниже, чем цена варианта оформления отдельных страховых договоров.

Условия оформления страхования жизни и здоровья предполагает покупку заемщиком страхового полиса и осуществление ежегодных страховых выплат. Размер выплаты определяется индивидуально и зависит от многих факторов, в том числе от общей суммы ипотечного кредита, возраста заемщика, его работы, хобби, состояния здоровья и т.д. Если в указанную в договоре дату кредитуемое лицо не выплачивает сумму по страховке, договор прекращает действие на время просрочки. Дальнейшие действия заемщика должны предполагать обращение в страховую компанию с прошением о переносе выплаты.

Страховка может быть оформлена как на сумму ипотечного займа, так и на полную стоимость приобретаемого недвижимого имущества. Оформив страхование жизни и здоровья, заемщик может рассчитывать на следующие условия наступления страховых случаев:

- В случае смерти заемщика – в этом случае дальнейшее погашение ипотеки осуществляется страховой компанией. Родственники и наследники полностью освобождаются от финансовых обязательств погибшего, а после выплаты банку последнего взноса, недвижимость переходит в собственность законного наследника кредитуемого лица.

- В случае наступления инвалидности I-II группы – в этой ситуации страховая компания берет на себя обязательства по выплате ипотечного кредита полностью или частично, что зависит от условий, указанных в конкретном договоре.

- В случае временной утраты трудоспособности – данная ситуация может быть отдельно прописана в страховом договоре и предусматривать временное исполнение обязательств заемщика перед банком, страховой компанией.

Калькулятор расчета ипотеки.

Срок действия страхового договора определяется индивидуально и обычно соответствует сроку выплаты ипотеки. Если клиент банка выплачивает ипотечный кредит досрочно, уменьшается не только сумма процентов по нему, но и сумма страховых выплат. При этом при каждом внесении суммы досрочно, заемщик должен обратиться в страховую компанию, чтобы уведомить страховщика о данной ситуации.

Обязательно ли страховать квартиру по ипотеке

У граждан, которые впервые хотят взять заем на жилье, встает адекватный вопрос, а нужно ли страховать квартиру или частное домовладение, приобретаемое таким образом.

На этот вопрос законодательство дает ответ: в соответствии п.2 статьи 31 Закона № 102-ФЗ «…гражданин обязан,по договору ипотеки застраховать недвижимость от рисков утраты и повреждения на сумму долгового обязательства».

Без этой процедуры ни один банк России на законных основаниях не заключит соглашение об ипотечном кредитовании. В этом больше заинтересован банк даже нежели чем сам заемщик – хотя ему также не помешает обезопасить себя от непредвиденных ситуаций в жизни.

Страховка квартиры или жилого дома, это вариант, когда страхуется объект недвижимости, находящийся в залоге. Правовое соглашение по страховке заключается на 1 (один) год и затем продлевается на то время насколько была взята ссуда. О необходимости его перезаключения напоминает заёмщику кампания, с которой заключено соглашение.

Виды страхования по ипотеке

В настоящее время спектр данного вида услуг достаточно широк. Однако есть основные и часто используемые виды.

Сейчас гражданин, при оформлении займа на покупку недвижимого имущества может застраховать такие риски.

Объекта недвижимого имущества

Страхуется приобретаемое жилье, находящееся в залоге на предмет форс-мажорных обстоятельств и непредвиденных ситуаций: пожара, стихийных бедствий, неправомерных действий третьих лиц повлекших его повреждение.

Здоровья, жизни и трудоспособности заемщика (должника)

Рассматриваемый вариант защищает человека, взявшего обязательство по ссуде, от травм, увечий, которые в итоге привели к потере трудоспособности и возможности зарабатывать.

Иногда здесь играет роль возраст гражданина. Нельзя исключать, что страховщики могут отказать в заключение соглашения, если гражданину на момент обращения исполнится 60 лет, а кредит предусматривает выплаты более 5 лет.

Право собственности на приобретенную квартиру (титульная)

Имеется в виду, предупредить наступление обстоятельств, когда гражданин может по каким-либо причинам потерять право на приобретённую недвижимость (признание сделки недействительной).

Все три вида страховки можно оформить, обезопасив себя и банк от возможных неприятных ситуаций. Ведь беря заем, человек часто не может предвидеть, как далее сложится его судьба или профессиональная деятельность.

способов сэкономить на страховке здоровья

- Сделать основным заемщиком женщину. Тарифы на страховку для женщин намного ниже, чем для мужчин. Поэтому всегда стоит ставить женщину основным заемщиком по ипотеке.

- Не соглашаться на страховку жизни в банке. Не обязательно оформлять страховку в той компании, которую предлагает банк. Сотрудник банка может агрессивно навязывать страховые услуги, путем обмана или запугивания отказом в выдаче ипотеки, заставить клиента застраховаться в подопечной компании банка. При этом преследуется только одна цель – выполнить план продаж. Знайте, что у заемщика есть право выбора среди аккредитованных банком страховых компаний. Необходимо попросить перечень аккредитованных страховщиков у менеджера, и обзвонить все организации с целью найти наиболее выгодное предложение.

- Воспользоваться программой «Переход». При продлении страховки заемщик имеет право сменить страховую компанию. Многие страховщики предлагают скидки в размере 10-15% при переходе к ним. Прежняя страховая фирма, узнав, что заемщик уходит от нее, может также предложить скидку на дальнейшее обслуживание, с целью удержать клиента. Не подходит для Сбербанка.

- Скидки постоянным клиентам. Если у заемщика уже есть полис страхования ОСАГО, КАСКО, то он может обратиться в ту же организацию за страховкой жизни для ипотеки. Часто страховые организации делают скидки постоянным клиентам.

- Скидки для работников корпоративных клиентов. Если заемщик работает в крупной организации, которая страхует свои риски, то он может обратиться в эту компанию, и получить индивидуальную скидку.

Можно ли отказаться от страховки по ипотеке после его получения

Банк выдаёт кредиты только под гарантии (страховку, залог, поручителя). Поэтому маловероятно, что будет выдан кредит без гарантий.

Рассматриваемый договор не связан прямо со ссудой и заключается отдельно. Как указывалось в п.2 ст. 31 Закона № 102-ФЗ указано, что «…страховать недвижимость необходимо, если в договоре нет дополнительных условий». Если эти условия не обяжут – то можно отказаться от страхования.

Отказ может повлечь ответные действия со стороны кредитной организации. Она может пересмотреть проценты и ежемесячные платежи, а иногда и в законном порядке потребовать возвращения всей суммы займа, что будет не выгодно заемщику.

Страхование жизни и трудоспособности

Банки часто настоятельно требуют этот вид страхования. Причем стимулом для оформления является понижение процентной ставки. Например, каждый вид страхования (обычно 3 вида) снижает % на 0,5 – 1 пунктов. Получается, что после подсчетов вы сами определите, выгодно ли вам оформлять полный пакет.

На ваше решение могут повлиять:

- состояние вашего здоровья;

- осторожность и любовь к безопасности;

- положение на работе, если она связана с рисками;

- возраст. Если к концу платежей по ипотеке вы перейдете в пенсионный возраст, то нужно учесть связанные с этим материальные потери;

- риски, от которых вы хотели бы избавить своих близких – будущих наследников, в случае несчастного случая. Жизнь в России настолько непредсказуема, что обезопасить себя и родных никогда не помешает.

Как приобрести страховку

Когда заемщик обращается в банк за предоставлением ипотеки, ему предлагается несколько полисов. Какие-то из них обязательны, какие-то могут быть подписаны добровольно (подробнее ниже).

После выбора конкретной квартиры, а также одобрения заявки заемщика, ему дадут список страховых компаний, являющихся партнерами банка. Все что остается заемщику – отправиться по выбранному адресу и заключить все необходимые договора.

Окончательное оформление ипотеки и заключение договора страхования происходит практически одновременно, т.к. банку важно, что собственность будет застрахована с самого первого дня проживания в ней заемщика.

Страхование, рассчитанное из всего кредита. В таком случае следующий взнос на продление страховки будет рассчитываться исходя из остатка долга заемщика перед банком. В то же время возмещение ущерба при наступлении страхового случая также будет рассчитываться из остатка кредита.

Как уже говорилось выше, договор страхования может продлеваться. Чаще всего такое продление делается на срок в год. Но также часты и случаи полного страхования на весь срок кредитования.

Иногда банки предлагают включить плату за продление страхования в саму стоимость ипотеки. То есть, ежемесячно выплачивая кредит, заемщик еще и отдает деньги на последующую страховку. Это удобно, так как полная стоимость страховки довольно велика и измеряется в десятках тысяч рублей. Поэтому проще разбить эту сумму на множество маленьких и выплачивать понемногу.

Если полис оформляется на обязательной основе, то средствами, выплаченными страховой компанией, распоряжается банк. Именно он будет решать, на что тратить деньги, например, в случае ущерба недвижимости и необходимости ремонта.

Если отказаться от ипотечного страхования

Отказаться от страхования залогового имущества невозможно. В противном случае ни один кредитор не оформит вам кредит. В то же время все остальные виды страхования являются добровольными.

Зачастую сотрудники банка вносят в договор об ипотеке дополнительно виды добровольного страхования. Заемщик подписывает бумагу и только потом задается вопросом «Зачем я подписался на это?». Поэтому еще раз обращаем внимание на то, что следует внимательно читать договор.

Важно! Отказываться от дополнительных видов страхования нужно до подписания ипотечного договора. Помните, что кредитор не вправе навязывать вам дополнительные виды страхования. Это противоречит закону. Зачастую, если клиент без проблем соглашается на заключение договора добровольного страхования, кредиторы снижают размер процентной ставки.

Перечень страховых случаев

Страховой случай — событие, в результате которого страховая компания выплачивает банку и застрахованному лицу страховую выплату. Перечень таких случаев обязательно указан в договоре страхования.

Если страхуется человек

В страхование жизни и здоровья при ипотеке входит оказание комплексных услуг. Для начала нужно понять, нуждаетесь ли вы в этом продукте. Узнайте о возможных рисках, которые он покрывает.

Ипотека длится не один год, и за это время может произойти всякое. Также при оформлении страхования жизни и здоровья некоторые банки снижают ставку по ипотеке. Стоимость страхования жизни и трудоспособности заемщика рассчитывается исходя из данных ипотечного договора.

Совет. При оформлении полиса личного страхования при ипотеке внимательно изучите все пункты документа и порядок страховых выплат.

Как правило, перечень страховых случаев в этой ситуации следующий:

- Смерть застрахованного гражданина. Например, в результате болезни, которая была впервые диагностирована в течение действия договора страхования. Или смерть наступила в результате несчастного случая.

- Потеря трудоспособности. Например, в случае трудовой производственной травмы человек получит инвалидность первой степени.

Указание болезней — важнейшее условие в процессе страхования жизни. Например, если у заемщика последняя стадия онкологического заболевания, то в заключении ипотечного соглашения кредиторы ему откажут. Необходимо указать достоверную информацию обо всех заболеваниях. Если таковые отсутствуют, то лучше всего пройти полное медицинское обследование.

Если страхуется недвижимость

Стоимость страхования квартиры при ипотеке индивидуальна в каждом случае и указывается в конкретном договоре. При таком страховании могут возникнуть следующие ситуации:

- Повреждение застрахованного имущества. Например, при пожаре или затоплении.

- Утрата права собственности на квартиру.

- Обременение или ограничение права собственности на квартиру. Например, наложение ареста.

- Прекращение или обременение права собственности правами третьих лиц на основании решения суда, вступившего в законную силу. Например, появились наследники, которые являются собственниками недвижимости.

Также не стоит забывать о случаях, которые не признаются страховыми. Самые распространенные из них — это:

- умышленное наступление страхового случая по вине страхователя и иных лиц;

- смерть лица в результате заболевания, которое гражданин должен быть указать в анкете, но не указал;

- смерть заемщика в результате алкогольного или наркотического опьянения;

- повреждение отделки квартиры, если такой риск не указан в договоре страхования.

Зачем нужна страховка при ипотеке

Предположим, что у плательщика началась серьезная болезнь или он трагически получил травму. При этом он не может дальше работать и не зарабатывает денег. Это в свою очередь означает, что у банка могут возникнуть проблемы с возвращением долга, что конечно не устраивает ни одну компанию.

При этом важно отметить: выплаты по страховке идут на счет не банка, а той организации, которая эту страховку обеспечивает. Поэтому кредиторы не выносят из этого фактической выгоды, как может показаться на первый взгляд. Они лишь предпринимают превентивные меры для того чтобы избежать ситуации, когда заемщик окажется не в состоянии платить по ипотеке.

Понятие ипотечного страхования

Заключая данный правовой акт обе стороны, несут риски по его исполнению, которые способны нанести ущерб, как кредитной организации, так и гражданину, взявшему на себя обязательство.

В свое время ипотечный коллапс серьезно всколыхнул банковскую систему США, спровоцировав мировой финансовый кризис. Дабы предотвратить подобные последствия российское законодательство в обязательном порядке требует при получении денежных средств заключать страховое соглашение.

Ипотечное страхование – это юридическое оформление рисков в виде договора со страховщиком, которыя несет ответственность, в случае если должник по ипотеке потерял способность выплачивать взносы по долговым обязательствам.

Нюансы страхования жизни и здоровья при оформлении ипотеки в 2019 году

С точки зрения законодательной базы, в 2019 году в вопросах страхования залогового имущества, жизни и здоровья ничего не изменилось. Банк по-прежнему не может требовать от заемщика застраховаться от потери трудоспособности и смерти, однако имеет право отказать в кредитовании без указания причины. Если клиент считает, что отказ связан именно с его нежеланием страховать жизнь и здоровье, он имеет право обратиться в суд и оспорить решение кредитной организации на основании Федерального закона № 2300-1 (февраль 1992 года) «О защите прав потребителей». Однако при обращении следует учитывать, что такие дела очень сложны в рассмотрении и чаще всего проще обратиться в другой банк.

Оформляя ипотеку с обязательным страхованием жизни и здоровья заемщика в 2019 году, следует опираться на рекомендации экспертов и внимательно изучить кредитный договор по следующим пунктам:

- Прописано ли полное погашение ипотечного кредита страховой компании в случае смерти заемщика.

- Какая сумма по кредиту будет выплачена в случае инвалидизации клиента.

- Должна ли страховая компания выполнять обязательства заемщика перед банком в период временной потери трудоспособности, в результате травм или болезней.

- Какая часть суммы при потере трудоспособности полагается банку, а какая будет передана непосредственно заемщику на восстановление его здоровья.

Важно также всегда обращать внимание на те пункты договора, которые страховая компания прописывает мелким шрифтом. Часто таким образом маскируют невыгодные для клиента условия.

Вопросы и ответы

Подскажите, пож-та, на каком основании банк требует оценку квартиры для страховки? Ипотека была взята на покупку квартиры в строящемся доме. Сейчас дом сдан. Для чего нужна оценка нового жилья, если его стоимость была определена на момент заключения договора с застройщиком? Кредит мне дали на покупку конкретного жилья, стоимость которого была известна. Поручителей нет. Квартира в залоге. Стоимость квартиры 2 300 000, сумма кредита 700 000. Чем руководствуется банк, требуя оценку новой квартиры?

Могу ли я вывести квартиру из залога? Например привести поручителя? Вариант с залогом другого имущества не рассматриваю. Какую сумму я должен выплатить, чтобы вывести квартиру из залога?

Заранее

Так как квартира новая, стоимость имущества указана в документах, то оценка имущества не нужна, но если есть споры о стоимости имущества, то в этом случае оценка обязательна. Для страхования нет требования об обязательности оценки.

Покупаем дом в потеку. есть кредитный договор с банком по которому Я обязан застраховать дом. Да я и сам хочу это сделать именно на сумму по которой его покупаю, а не только на сумму выданного мне кредита. Сумма кредита меньше чем сумма страховой выплаты с случае наступления страхового случая. И со временем она будут ( остаток по кредиту будет умнеьшатся) .

Вопрос можно ли это прописать в полисе и как?

по требованию банка выгодоприобритателем по страховке является банк, но как сказала стразовая только в сумме остатка по кредиту ( они запрашивают у них эту информацию в случае наступления старховго случая), а вот будет ли мне выплачен остаток мне не понятно.

Иван

Размер страхования определяется ипотечным договором, поскольку

2. При отсутствии в договоре об ипотеке иных условий о страховании заложенного имущества залогодатель обязан страховать за свой счет это имущество в полной стоимости от рисков утраты и повреждения, а если полная стоимость имущества превышает размер обеспеченного ипотекой обязательства, — на сумму не ниже суммы этого обязательства. (ст. 31 Закона).

То есть если в самом ипотечном договоре указано, что Вы страхуете заложенное имущество в размере кредитных обязательств, изменения в сторону увеличения уже не возможны. Возможно, конечно, попробовать обратиться в банк с просьбой увеличить размере страхования до стоимости залога, но, как правило, в банках такие договоры типовые, утверждены их органами управления и они не идут на изменения их условий.

по требованию банка выгодоприобритателем по страховке является банк, но как сказала стразовая только в сумме остатка по кредитуИван

Если страховая сумма покрывает размер кредитных обязательств и возможных пеней на случай просрочки, то с выплатой этой суммы банку погашается и Ваше обязательство по кредиту. Каких-либо других выплат для погашения обязательства не потребуется. С погашением обязательства залог прекратится, Вы сможете зарегистрировать погашение обременения.

Иван, добрый день.

В данном случае ситуация решается проще.

При заключении договора страхования Вы определяетесь со страховой компанией о размере страховой суммы.

Это обязательное условие договора, в силу ст. 942 ГК РФ

1. При заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение:1) об определенном имуществе либо ином имущественном интересе, являющемся объектом страхования;

2) о характере события, на случай наступления которого осуществляется страхование (страхового случая);3) о размере страховой суммы;

4) о сроке действия договора.

Соответственно в договоре страхования у Вас также будет определен и выгодоприобретатель — лицо в пользу которого заключается договор страхования и который получает страховое возмещение при наступлении страхового случая.

Но!

В заключаемом договоре будет указано, что банк является выгодоприобретателем только в части получения страховой выплаты равной суммы не погашенного кредита.

Во всех остальных случаях выплата, в оставшейся части производится Вам как собственнику имущества.

На практике, это будет выглядеть следующим образом.

При наступлении страхового случая, в числе прочих документов Вы предоставляете сведения из банка (или страховая их получает самостоятельно) в которых указывается размер не погашенного кредита и распоряжение банка о перечислении им в этой части страховой выплаты.

В оставшейся части страховая производит выплату Вам по Вашему заявлению.

Иван

Я могу Вам предложить иной вариант.

Можно рассмотреть вариант когда вы не пользуетесь услугами банка по страхованию недвижимости и соответственно сумма кредита которую Вы будете выплачивать не будет зависеть на страховую выплату банку в случае наступления страхового случая.

Вы имеете право застраховать недвижимость в любой СК и условия кредитного договора будет соблюдено.

Законодательство России предусматривает обязательное страхование кредитных рисков. И к страховым компаниям в связи с этим предъявляются определенные требования, дабы защитить права и заемщика, и банковского учреждения. Однако, согласно постановления правительства РФ № 386 от 30.04.2009 года №386, финансовое учреждение не имеет права диктовать условия касаемо выбора страховой фирмы, если заемщик выбрал компанию, отвечающую всем необходимым параметрам. Кроме того, пункт 2 данного постановления гласит, что кредитная организация обязана уведомить заемщика об его праве выбора страховой фирмы. ссылка https://pravoved.ru/question/1...

Таким образом Вы имеете право выбрать страховую компанию по своему усмотрению, которая будет отвечать требованиям банка. Такие сведения банк

з) доводит до сведения заемщиков на официальном сайте кредитной организации в информационно-телекоммуникационной сети «Интернет» (при его наличии), на информационных стендах в помещениях кредитной организации и местах обслуживания клиентов, а также при устном обращении в кредитную организацию следующую информацию

сведения о возможности заемщиков страховать риски в любой страховой организации, отвечающей требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги;

перечень страховых организаций, отвечающих требованиям кредитной организации к страховым организациям и условиям предоставления страховой услуги;

(постановление правительства РФ № 386 от 30.04.2009 года №386 ч. 2).

На мой взгляд проще на начальной этапе заключить страхование недвижимости и не иметь привязки к кредиту.

Конечно я согласен и со всеми отвечающими коллегами. Я предложил Вам немного другой вариант ссылаясь на нормы закона.

Источники

Использованные источники информации.

- https://ipotekunado.ru/strahovanie/zhizni-i-zdorovya-pri-ipoteke

- https://yurcentr.com/strahovanie-zhizni-pri-ipoteke/

- https://realty-u.ru/ipoteka-i-nedv/zachem-nuzhna-straxovka-po-ipoteke.html

- https://ipoteka.finance/strahovanie/strahovanie-kvartiry-i-zhizni-pri-ipoteke.html

- http://prokvartiru.com/pokupka/ipoteka/strahovka-pri-ipoteke

- https://101jurist.com/nedvizhimost/ipoteka/strahovka-pri-ipotechnom-kreditovanii.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.