- Разное

- /

- Ринат Ахметов

Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли. Закладная на квартиру по ипотеке что это и зачем она нужна. Оформление закладной по ипотеке в банке. Как восстанавливается закладная на квартиру по ипотеке

Содержание

- Полезные советы по закладной

- Для чего нужна закладная на квартиру?

- Что банк сможет сделать с закладной

- Зачем нужна закладная?

- Зачем банку или другому кредитору нужна закладная

- Закладная это именная ценная бумага.

- Как получить закладную по ипотеке обратно

- Как зарегистрировать закладную

- Как составляется закладная на ипотечную квартиру

- Как выглядит закладная по ипотеке

- Правила оформления закладной

- Что делать после погашения ипотеки

- Варианты использования банком

- Роль банка

- Что это такое?

- В каких банках можно оформить

- Передача прав на закладную

- Вопросы и ответы

Полезные советы по закладной

Оформление закладной и вся процедура погашения ипотеки – долгий и сложный процесс, в котором есть много нюансов. Некоторые из них стоит рассмотреть отдельно.

1. Что делать, если банк не выдает закладную после выплаты ипотеки

Первым делом требуется написать заявление на получение закладной – без него никто не выдаст этот документ. Если же заявление было написано и вы не получили закладную в установленный срок, то следует написать жалобу в банковское учреждение или обратиться за помощью в судебные органы.

2. Допускается ли внесение изменений в закладную

Согласно законодательству, количество внесения изменений в ценные бумаги не ограничено. Поэтому изменить сведения в закладной можно при любом случае, например, смене собственников или изменениях в кредитном договоре. Для этого нужно обратиться в банк и сообщить о необходимости внесения изменений, после чего пойти в Росреестр с подписанным соглашением и другими документами.

3. Как узнать, делалось ли оформление закладной по ипотеке

Если есть информация о наличии обременения на недвижимость, то это не означает, что есть и закладная. Перед покупкой квартиры нужно напомнить продавцу, что он обязан снять с жилья обременение. Если оформление закладной было, то срок снятия обременение увеличится (нужно получить разрешение от банка), если же закладной не было – процедура пройдет быстро. Уточнить наличие закладной можно напрямую у продавца или, сделав запрос в банк, которому принадлежит залог.

4. Можно ли оформить ипотеку без закладной

Оформление закладной не является обязательным условием для покупки недвижимости в ипотеку. Однако, как показывает практика, большинство банковских организаций требуют наличие этой ценной бумаги.

5. Как обстоят дела при покупке строящегося жилья

При покупке жилья, находящегося на этапе строительства, залогом выступают права требования к застройщику. В этом случае гарантии залогодержателя – возможность требования от застройщика выполнения обязательств по строительству недвижимости.

Для чего нужна закладная на квартиру?

Закладная на недвижимость нужна и заемщику, и банку. Для первой категории лиц она служит возможностью получить выгодные условия кредитования. Других преимуществ для заемщика она не несет.

Куда большее значение имеет закладная для банковских учреждений. Для них этот документ – гарантия возврата денежных средств или взыскания личного имущества клиентов, если он не может выполнить условия, прописанные в договоре. Кредитная организация имеет право продать или передать закладную, не спрашивая разрешение заемщика, а просто уведомляя его об этом. Также ценная бумага служит для привлечения инвестиций со стороны – если банк имеет возможность заработка на сделке, то он может дать заемщику более выгодные условия кредитования. Закладные для банков – весомый финансовый портфель, который они грамотно используют в своих целях.

Что банк сможет сделать с закладной

Что банк сможет сделать с закладнойЧастично продать. В этом случае банк продает другой организации определенную часть залога, и перенаправляет платежи по ипотеке ей в течение определенного времени.

Переуступить права. Эта сделка считается сделкой купли-продажи. Фактически банк продает закладную, а вместе с ней — и ипотечный кредит. Новый владелец не может менять условия ранее заключенного договора, поэтому для вас ничего не поменяется.

Обменять. Банк также фактически продает закладную, но получает в обмен на нее другую. В этом случае вы тоже просто вносите ежемесячные платежи своему банку или залогодержателю напрямую, если он — МФО, физическое, юридическое лицо или кредитный кооператив. Если кредитор — не банк, он может сменить расчетный счет, и тогда придется платить кредит через другой банк.

Выпустить эмиссионные бумаги. Это — своеобразное разделение закладной на несколько частей, которые банк продает юридическим лицам. В этом случае условия договора также не меняются — вы продолжаете выплачивать ипотеку, но ежемесячный платеж будет делиться на части и уходить нескольким получателям.

Любая сделка с закладной и изменения, внесенные в нее впоследствии сделки, должны быть зарегистрированы в Росреестре. Новые владельцы закладных или их частей не могут менять условия кредитного договора — любые дополнения вносятся только двусторонним соглашением, с согласия плательщика. А вот после погашения закладной могут возникнуть сложности с ее поиском. Но вы всегда можете получить дубликат, чтобы снять обременение.

Зачем нужна закладная?

Ипотечный кредит — кредит долгосрочный, а на российском рынке с длинными деньгами проблема, поэтому банкам приходится превращать относительно более короткие деньги в долгосрочные кредиты, а для этого зачастую приходится брать кредиты у других банков. Банк заключает с Вами кредитный договор и в соответствие с выданной Вами закладной получает право на получение денег и процента по кредиту в течение срока кредита. Понадобились банку деньги раньше, он идет и закладывает Вашу закладную другому банку либо вообще продает. Этот второй банк не имеет права изменить условий выдачи Вам ипотечного кредита, он может только одно, получать некоторую часть денег, из тех которые Вы ежемесячно будете вносить в соответствии с договором об ипотеке. Для банка, который покупает закладные, подобная покупка выгодное вложение денег Закон так же позволяет банкам выпускать эмиссионные ценные бумаги обеспеченные закладными, а значит привлекать средства для ипотеки на открытом рынке. Первый опыт эмиссии облигаций, обеспеченных ипотекой в России уже состоялся.

Зачем банку или другому кредитору нужна закладная

Любая ипотечный кредит — это займ на большую сумму, которую выдает банк или другая кредитная организация. Клиенту нужно не только вернуть эти деньги обратно, но еще и перечислить проценты — вознаграждение за пользованием суммой для покупки квартиры. Если суммировать основную сумму, выданную банком, с процентами, то получится достаточно много. К тому же, сроки кредитования при ипотеке самые большие. Они составляют не меньше 5 лет, а чаще превышают 10-15 лет.

Выходит, что банк, выдавая большую сумму клиенту для покупки квартиру в ипотеку, очень рискует. Свои деньги в полном размере и с процентами он получит назад очень нескоро, а за этот период в 5-10 лет еще много может измениться. К примеру, заемщик может поменять работу, потерять прежние высокие доходы, стать нетрудоспособным и прочее. Если он не сможет перечислять ежемесячные платежи, то и не вернет банку взятые взаймы деньги с процентами обратно. Выходит, что кредитор останется ни с чем.

Банку нужна закладная на квартиру по ипотеке для возврата своих денег

В этом случае и помогает «Закладная» закладная на квартиру по ипотеке что это такое лучше понять на примере взаимоотношений между кредитором и клиентом. С ее помощью банк как будто дополнительно перестраховывается, получает гарантии от заемщика. Он обяазан в любом случае вернет обратно и выданную сумму кредита, и проценты по нему. А происходит это на следующем основании:

- Закладная — это документ, по которому на квартиру, взятую в ипотеку, накладывается обременение.

- Недвижимость значится в собственности заемщика, но никаких действий по купле-продаже и прочим операциям с ней проводить нельзя. Обременение отображается и в Свидетельстве о праве собственности.

- Пока не будет выплачен весь долг по ипотеке, обременение не снимается.

- Если долг не выплачивается, то квартира продается банком. Средства используются для погашения долга заемщика.

Большинство банков требуют от клиентов, чтобы они подписали Закладную и предоставили приобретаемую в ипотеку квартиру в качестве залога. В этом нет ничего предосудительного, так как именно так кредитор обезопасит себя от возможных убытков, связанных с невыплатой долга.

Но есть и еще одно обоснование того, зачем банку нужна закладная. Если деньги ему понадобятся намного раньше, чем их вернет клиент, то он имеет право продать документ другому кредитору. Банк реализует другому банку закладную и получает свои средства обратно. Документ также нужен тем организациям, у которых есть дефицит в «длинных деньгах». Если же они есть, то квартира может быть выдана в ипотеку и без закладной.

По закладной квартира выступает залогом

Можно ли обойтись без оформления этого документа при покупки квартиры в ипотеку? Скорее да, чем нет. Есть много кредитных предложений, где оформлять купленную недвижимость в качестве залога не нужно. Но тогда следуют более жесткие условия для самого клиента: повышенная процентная ставка, сжатые сроки погашения, страховка, комиссии и т.д. Формально можно отказаться от составления закладной, но тогда с большой вероятностью будет отказано в выдаче ипотеки для покупки квартиры. Лучше все же подписать этот документ, так как на недвижимость накладывается только временное обременение. После выплаты всей суммы займа он снимается.

Закладная это именная ценная бумага.

Закладная это именная ценная бумага.Именная она, потому что выписывается, т.е. оформляется, конкретным лицом (должником и залогодателем) на конкретное имя, а именно, на имя конкретного кредитора – залогодержателя.

Вообще закладная должна составляться не банком, а самим физическим лицом, которое взяло кредит и предоставило в залог свою недвижимость. Если недвижимость в залог предоставило третье лицо, то и оно участвует в составлении этого документа.

Защита покупателей квартир в новостройках. Что нового?

Но фактически все происходит не так. Закладную составляет банк, заполняя за клиента все нужные поля. Заемщику и залогодателю остаётся только подписать закладную. Но по закону считается, что составил ценную бумагу заемщик и залогодатель.

Закладная удостоверяет сразу 2 права ее владельца:

- право требования возврата кредита;

- право обращения взыскания на объект недвижимости, который является предметом залога (если заемщик будет недобросовестно платить по кредиту).

В закладной по закону обязательно нужно не забыть указать 14 пунктов. А именно, вот такие сведения о:

- заемщиках;

- залогодателях;

- кредиторе – залогодержателе;

- кредитном договоре (договоре займа);

- сумме кредита, размере процентов, порядку их расчета;

- порядке уплаты долга и процентов;

- объекте недвижимости – предмете залога;

- стоимости недвижимости, подтвержденной заключением независимого оценщика;

- праве, в силу которого недвижимость принадлежит залогодателю, включая сведения об органе регистрации, который зарегистрировал это право;

- наличии/отсутствии обременений на недвижимость;

- регистрации ипотеки;

- дате выдачи закладной.

Ну и само слово “Закладная” тоже должно присутствовать в заголовке. Также в закладной должны стоят подписи заемщиков и залогодателей (если последние это третьи лица).

Кредитор может указать в закладной и другие сведения. Некоторые банки вместо включения в закладную дополнительных условий просто сшивают вместе с закладной экземпляр кредитного договора.

Кстати, теоретически, некоторые условия закладной могут размещаться в интернете на сайте кредитора или публиковаться в СМИ с тиражом не менее 10 000 экземпляров. Тогда при оформлении закладной в ней просто дается указание на источник публикации.

Порядок оформления закладной

Закладная, как правило, составляется в день заключения договора купли-продажи квартиры и кредитного договора. Хотя она может быть составлена и потом, в любой момент до полного погашения кредита.

Когда регистрация прав на недвижимость завершена, сотрудник органа госрегистрации проставляет на закладной сведения о правах (собственность и ипотека), заверяет эти сведения своей подписью и печатью, и выдает закладную кредитору – залогодержателю, проставляя в закладной еще и дату ее выдачи.

Зачем нужна закладная? Продажа закладной

А вот мы и добрались до того, а для чего, собственно, требуется этот дополнительный документ. Ведь есть кредитный договор, есть договор об ипотеке (или договор купли-продажи с ипотекой в сиду закона), не много ли всего?

Еще один документ, а именно, закладная, нужен для упрощения «продажи» кредита. Бывает так, что ваш кредит банк не может держать у себя на балансе и продает его кому-нибудь другому, в другой банк, например. Или рефинансирующей компании.

Если нет закладной, то сделка продажи кредита (а если быть точнее, сделка переуступки прав по кредиту) сложная – нужно составить договор уступки прав по кредитному договору и договор уступки прав по договору об ипотеке. И не просто составить, а зарегистрировать их. А если продаваемых кредитов много? Очень много… Представили? На каждый кредит нужно составить минимум по 2 договора минимум в двух экземплярах. Потом все договоры отнести в Росреестр для перерегистрации. В общем, сложно все это.

Зачем банки продают ипотеку?

А вот, если есть закладная (а мы помним, что она удостоверяет сразу 2 (!) права), достаточно на закладной написать «Передаю права тому-то по такому-то договору с такой-то даты». И все! Даже регистрировать это не нужно. Можно, но не нужно. Продажа закладной более простая сделка для кредитора.

Именно поэтому в закладной обязательно сразу предусматривают место для отметок о передаче прав на закладную новому владельцу. И не одно место, а сразу несколько, т.к. кредит может «кочевать» от одного кредитора к другому.

А можно еще больше упростить процесс передачи кредита новому владельцу, указав в закладной, что она будет хранится в депозитарии. Тогда все делает депозитарий, на закладной при передаче прав даже писать ничего не нужно.

Погашение кредита

Если заемщик полностью погасил кредит, то банк, выдавший кредит (или текущий владелец закладной, если кредит «продали») делает на закладной отметку, что кредит погашен, передает заемщику комплект документов, включая закладную и справку о полном погашении кредита, и заемщик идет в орган госрегистрации и аннулирует обременение в виде ипотеки и закладную.

Как получить закладную по ипотеке обратно

Документ может быть возвращен заемщику только в том случае, если он выплатит весь долг по ипотеке. В таком случае с квартиры снимается обременение, она теряет статус залоговой. Все это отображается и в праве собственности. С этого момента с недвижимостью можно распоряжаться на собственное усмотрение. Чтобы получить закладную, нужно попросту выплатить кредит.

Как получить закладную по ипотеке обратно

Но документ не сразу попадет в руки бывшего должника. Банк имеет право возвращать его ему в течение одного календарного месяца. Но и не отдавать закладную дольше этого времени кредитор не может. Как правило, возврат происходит в течение пары дней, максимум — одной недели. Если же банк не возвращает закладную, то он нарушает действующее законодательство. В таком случае нужно сразу же обратиться в суд. Если закладная была утеряна, то изготавливается ее дубликат с печатями и подписями.

Как зарегистрировать закладную

Этапы регистрации в России:

- Заключить с банком ипотечный договор на нужный объект недвижимости.

- Оформить в банке закладную.

- Провести процедуру регистрации.

Пакет необходимых документов для регистрации закладной:

- Паспорт РФ (с обязательной пропиской);

- Отчет об оценке экспертом стоимости недвижимости с учетом средней рыночной цены;

- Копии поэтажного плана здания и кадастровый паспорт;

- Акт, свидетельствующий о приеме-передаче жилья;

- Копия соответствующего разрешения на эксплуатацию дома;

- Свидетельство о браке, если вы в нем состоите;

- Документы по ипотеке;

- Госпошлина.

Более подробно про эту процедуру читайте в посте «Регистрация ипотеки».

Как составляется закладная на ипотечную квартиру

Закладная составляется в одном экземпляре на нескольких листках, которые сшиваются между собой. Документ проходит процедуру государственной регистрации и хранится в банке. Обязательные его пункты при составлении:

- ФИО того, кто является заемщиком, то есть получит кредит на покупку квартиры в ипотеку.

- Паспортные данные заемщика.

- Наименование той организации, как правило, банка, которая представила деньги. Указывается юридическая форма, название, реквизиты, адрес и другая информация.

- Номер и другие реквизиты самого ипотечного договора.

- Сумма денег, которые предоставил банк заемщику.

- Сумма процентов, которые нужно вернуть кредитору вместе с основной суммой долга.

- График внесения платежей по ипотечному кредиту.

- Информация по самой квартире: адрес, техническое, общее и другое описание

- Оценка имущества — заключение эксперта о стоимости.

- Данные о том, кто и когда провел госрегистрацию договора купли-продажи квартиры.

- Право собственности на квартиру и его вид: общий, совместный или в долевой форме.

- Подпись заемщика.

Как составляется закладная на ипотечную квартиру

Далее приводятся данные о государственной регистрации самой закладной. Рядом ставится печать и подпись должностного лица. В самом тексте документа значится краткая выжимка кредитного договора, права и обязанности сторон.

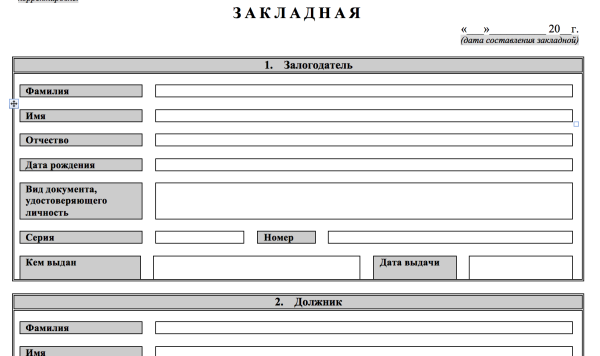

Как выглядит закладная по ипотеке

Как выглядит закладная по ипотекеЦвет, размер бланка и шрифтов на нем могут отличаться в разных банках. Зато ФЗ №102 «Об ипотеке» выдвигает требования к сведениям, которые обязательно должны содержаться в документе. Это:

название документа и его идентификационный номер — место, где указывается номер закладной по ипотеке, не регламентируется, но обычно его размещают в шапке;

информация о заемщике — фамилия, имя, отчество, дата рождения и данные паспорта;

информация о банке — юридические данные, включая ИНН, КПП и другие сведения;

номер, дата заключения и другая информация о подписанном кредитном договоре;

данные о кредите: его срок, сумма ежемесячного платежа, процентная ставка и другие;

требования банка к погашению кредита;

объект залога и сведения о нем — номер кадастрового паспорта, точный адрес и другие;

стоимость залога по экспертной оценке;

информация о праве залогодателя на собственность — сведения о регистрации права на имущество;

подписи всех участников договора, дата регистрации кредитного договора и закладной.

Обязательно проверяйте всю информацию в ней и сверяйте данные в документе со сведениями в кредитном договоре. Если в договоре будут одни условия погашения займа, а в закладной — другие, приоритет будет отдан закладной.

Правила оформления закладной

В отношении оформления закладной действует два главных критерия:

- Корректность при составлении.

- Обеспечение сохранности закладной.

Что делать после погашения ипотеки

Что делать после погашения ипотекиПосле того, как вы погасили кредит на недвижимость, закладная аннулируется, а обременение с собственности снимается. То есть после погашения ипотеки банк уже никак не сможет воспользоваться вашим имуществом. Возврат закладной после оплаты ипотеки обычно происходит в течение нескольких дней, допустимый законодательством срок — календарный месяц, если иное не указано в кредитном договоре. Некоторые банки предлагают платную услугу по ускорению выдачи закладной.

Чтобы снять обременение на недвижимость:

Полностью выплачиваете кредит и берете справку о полном погашении обязательств.

Подаете заявление о выдаче закладной, забираете ее в течение месяца или другого срока, указанного в договоре.

Идете в Росреестр или МФЦ и подаете закладную, справку из банка, заявление о снятии обременения.

Получаете выписку из ЕГРН о праве собственности без обременения и аннулированную закладную — ее лучше сохранить.

Варианты использования банком

Что такое закладная по ипотеке для банка? Как мы уже писали выше, закладная на квартиру по ипотеке – это главная гарантия защиты финансовых интересов банка. Этот документ он может использовать для принудительной продажи объекта залога в случае отказа или невозможности со стороны заемщика выполнять свои обязательства по ипотеке.

Но также она, как ценная бумага, может страховать банк от финансового краха. До тех пор, пока заемщик полностью не расплатился по ипотеке, финансовая организация может воспользоваться ей по своему усмотрению, если в ипотечном договоре не указаны какие-либо особые обстоятельства, запрещающие банку перепродавать её или производить какие-либо другие операции с ней.

Варианты использования банком:

- Частичная продажа залога;

- Переуступка прав;

- Обмен закладными;

- Выпуск эмиссионных бумаг.

Частичная продажа залога

Эта межбанковская операция проводится финансовой организацией для того, чтобы быстро получить небольшую сумму, в которых она нуждается. Грубо говоря, банк продает часть залога другому банку, и периодически отдает часть платежей заемщика по ипотеке покупателю.

Или на протяжении всего срока действия ипотечного договора банк будет передавать третьей стороне часть платежей заемщика. Причем последнего в этом случае уведомлять не будут: банк самостоятельно займется дележом вносимых средств.

Переуступка прав

Если же сумма, в которой нуждается финансовая организация, большая, то банк может продать и целиком весь залог – то есть, продать право на обладание закладной. Согласно закону, новый залогодержатель не может поменять условия заключенного ипотечного договора, так что для заемщика практически ничего не меняется. Его просто уведомляют о смене расчетного счета, куда заемщик должен вносить средства по кредиту. Это могут сделать по почте или прямо в отделении банка.

В некоторых случаях это может привести к той проблеме, что новый держатель документа откажет вам в проведении ряда операций, сославшись на то, что именно он вам ипотеку не выдавал. Вопиющий пример ВТБ 24 и программа помощи ипотечным заемщикам. Читайте в комментариях к этому посту, как банк лишает возможности людей получить 1,5 млн. от государства на гашение ипотеки.

Обмен

Такая сделка является разновидностью полной продажи закладной. Единственное отличие состоит в том, что субъекты сделки компенсируют разницу при обмене залогом. Эта процедура также может помочь банку остаться на плаву: например, если ему нужна сравнительно небольшая сумма, он может отдать свою закладную на дорогую квартиру и взять у другого банка другую, но более дешевую. Таким образом, он сохранит залоговое имущество и получит часть стоимости закладной в виде доплаты от другой финансовой организации.

Выпуск эмиссионных бумаг

Чтобы получить дополнительный доход, банк может выпустить ценные эмиссионные бумаги, привязанные к ней. Такие бумаги делят закладную на несколько частей, которые могут быть проданы другим финансовым организациям или даже частным лицам. По такой схеме удобно работать и с группой таких ценных бумаг.

Роль банка

Банк не «безразмерный» кабинет с обильным количеством денег. Финансовые организации также подвержены трудностям, как и их заемщики.

Ипотечный кредит, в понятии банка, это «длинные» деньги, что значит погашение обязательства клиентом обязательств в долгосрочной перспективе.

Как правило, на протяжении этого срока, как у одной стороны, так и у другой могут возникнуть определенные финансовые трудности.

Обеспечивая своего клиента финансами, сам банк может испытать трудности, которые можно покрыть короткими займами. Чтобы покрыть такие займы, банк может осуществить залог закладных по ипотечному кредитованию или перепродать ее прочим финансовым учреждениям. Для клиента и существующего договора кредитования, никаких значимых изменений не будет, кроме изменения реквизитов и наименования получателя платежей по обязательствам.

Что это такое?

Закладная на квартиру по ипотеке представляет собой ценную бумагу, обеспеченную ипотекой. Она служит для подтверждения передачи приобретаемой недвижимости в залог. Это означает, что при некоторых обстоятельствах банк может использовать закладную и получить свою часть прибыли.

Этот документ можно оформить на следующие виды объектов:

- Квартира в многоэтажном здании на вторичном или первичном рынке.

- Частный дом, таунхаус, коттедж;

- Загородный участок;

- Земельный участок с наличием построек или без них;

- Коммерческая недвижимость;

- Иные виды недвижимости.

В каких банках можно оформить

На территории Российской Федерации есть множество банковских учреждений, оформляющих закладную по ипотеке.

Приведем список из наиболее популярных банков:

- ВТБ-24;

- Газпромбанк;

- Уралсиб;

- Альфа-банк;

- Возрождение;

- Сбербанк.

Выбирайте наиболее подходящий вам банк, однако помните, что в каждой организации действуют свои условия оформления документации – уточняйте их у специалистов.

Передача прав на закладную

В виду того, что закладная предполагает исполнение по денежному обязательству, обеспечение по ипотеке, передача прав по ней может быть осуществлена в письменной форме, влечет некоторые уступки относительно требований.

При передаче закладного права, передающий делает специальную отметку, в которой указывается новый владелец, а также основания такой передачи. Обязательно требование при передаче – подпись залогодержателя.

С передачей закладной, все права переходят к новому владельцу, в том числе права залогодержателя и права кредитора, независимо от прав первоначального залогодержателя или владельцев закладной.

При передаче закладной, обязательно нужно соблюдать два условия:

- Основать законное право на сделке передачи права.

- Основывать законное право на основании отметки от предыдущего владельца.

Вопросы и ответы

Что такое обездвиженная документарная закладная ? Как понять это. Прошу дать простой ответ. Электронная закладная понятно что это. А вот обезвижкнная

в соответствии с ч.2 ст. 13.2. Федерального закона от 16.07.1998 N 102-ФЗ «Об ипотеке (залоге недвижимости)»: Документарная закладная может быть обездвижена путем передачи ее по договору в депозитарий для ее хранения и учета прав на нее. В этом случае владельцем документарной закладной на ней делается отметка, содержащая наименование и место нахождения такого депозитария. При обездвижении документарной закладной депозитарий, который осуществляет хранение данной документарной закладной, обязан уведомить об этом орган регистрации прав и обязанное по данной документарной закладной лицо.

3. В случае обездвижения документарной закладной права ее владельца подтверждаются записью по счету депо в системе депозитарного учета (далее — запись по счету депо), передача прав на закладную, совершение иных сделок с закладной могут осуществляться только путем внесения соответствующих записей по счету депо.

Право требовать от обязанного лица исполнения по обездвиженной документарной закладной признается за лицом, указанным в учетных записях депозитария в качестве владельца этой документарной закладной или иного лица, осуществляющего права по этой документарной закладной.

, ситуация такая :прошло 4 года как я переехала в новостройку , в квартиру взятую по ипотеке ( СберБанк) , несколько дней подряд мне звонит сотрудник банка и практически в приказном порядке говорит срочно оформлять закладную ! В кредитном договоре не указано , что я должна это делать . Объяснила сотруднику , он в ответ сообщил , чтоб я не покидала сегодня квартиру ко мне приедут и будут осматривать ее состояние.

Что делать ? Как себя вести ? Прав ли сотрудник банка ?

переоформление закладной только с Вашего согласия при необходимости, если это не нарушает Ваших прав.

До конца 2016 года мне по договору ипотеки необходимо оформить купленную квартиру в новостройке в залог (окончание строительства). Но до полной выплаты ипотеки мне осталось 4 месяца(плачу с большой переплатой), а оформление залога это лишние траты, риски и беготня. Можно ли каким то образом не оформлять залог?

Так как вы оформляли квартиру по договору ипотеки, между вами и банком возникли кредитные обязательства по кредитному договору, по условиям кредитного договора Вас обязали оформить закладную, поэтому в силу договора советую вам это сделать. Возможно тем же договором предусмотрен какой то штраф за не исполнение данного условия или это может являться основанием для расторжения кредитного и тогда наступят другие последствия для Вас как Заемщика. Читайте внимательно кредитный договор, договор ипотеки (залога прав).

Олег!

Залог предмета ипотеки (либо прав по ДДУ) — это существенное условие кредитного договора. При отсутствии его оформления банк вправе обратиться в суд с иском о досрочном взыскании суммы кредита.

Однако у Вас интересная ситуация!

Олег

Таким образом, у Вас два варианта действий:

1) Не ставить банк в известность о передаче объекта ДДУ и государственной регистрации права собственности на квартиру. У Вас и так будет обременение (ипотека в силу закона) на объект. Другое дело, если где-то в документах, которые Вы подадите в Росреестр, содержится обязательное условие об оформлении закладной… Но это может пройти незамеченным, в конце концов, это правоотношения с кредитором, а ипотека будет в любом случае.

2) Договориться с банком и заключить дополнительное соглашение к кредитному договору о том, что в качестве обеспечения по кредиту будет только ипотека в силу закона, без оформления закладной.

Могу сказать, что во втором случае банк будет рассматривать Ваше заявление месяц, потом месяц будет думать над ответом, в итоге откажет.

По первому варианту — есть риск обращения кредитора в суд с требованием о досрочном возврате кредита, но пока будут собирать документы, готовиться к подаче, Вы уже всё и погасите.

Потому решайте сами — либо тратить деньги на закладную и оставаться благополучным и добросовестным заемщиком, либо рискнуть и выплатить в кратчайшие сроки остаток по кредиту (хотя риск не такой уж и большой — даже если банк потребует досрочный возврат, Вы его и сделаете)

Удачи!

Я являюсь заемщиком по ипотеке, но по ДДУ я имею 1/2 доли в ипотечной квартире. Второй долей владеет родственник. Каждому собственнику выдано свидетельство о собственности с указанием 1/2 доли. Как оформить закладную на жилье, ведь банк считает что раз один заемщик то он должен быть полноправным собственником жилья?

Федор!

А второй собственник оплатил уже свою долю? Допускается банками и участие в ипотеке созаемщиков в равных долях.

А банку объясните ситуацию, так как если они откажутся брать в залог 1/2 доли квартиры то соответственно вам ипотеку могут и не выдать. Скажите что подаете заявление об определении порядка пользования жилым помещением

С уважением Александр Меркулов

Я являюсь заемщиком по ипотеке, но по ДДУ я имею 1/2 доли в ипотечной квартире

Федор

Федор, а заемщиком Вы выступаете по какому объекту? Вы хотите выкупить вторую половину квартиры? Или речь вообще об ином жилом помещении?

Потому что собственником половины квартиры, приобретенной по ДДУ, Вы уже являетесь.

Или вопрос в том, что до этих пор в залоге у кредитора было только право требования по ДДУ? А теперь надо оформлять закладную по квартире?

Уточните, пожалуйста…

Федор! Вся необходимая информация в том числе по заполнению закладной содержится на официальном сайте http://www.ahml.ru/ru/participants/standards/

По вопросу скорее всего придется придется подписать дополнительное соглашение к Договору ДУ если я правильно понял вопрос. Заполнение закладной как правило занимается специалист и по какой причине у Вас возникают эти вопросы не понятно. Более детальное изучение Вашего вопроса индивидуально. Своевременно обращайтесь за помощью к специалистам.

С уважением, Дьяконов Андрей

В декабре 2017 месяце взяла ипотеку в Сбербанке. В июне 2018 месяце оформила квартиру в собственность. По кредитному договору я должна до 1 декабря 2020 года предоставить закладную. Менеджер Сбербанка сказал, что закладную надо оформить в течении 3-х месяцев со дня государственной регистрации. В договоре такого пункта нет. Хотелось уточнить закон, который обязывает оформлять закладную в течении 3-х месяцев. Вопрос возник т.к. в течении года могу закрыть ипотеку и стоит ли оформлять закладную.

Закон не содержит требования о составление залогодателем закладной в течение трех месяцев — это возможно сделать в любое время с момента оформления ипотеки до полного погашения ее погашения:

7. Закладная составляется залогодателем, а если он является третьим лицом, также и должником по обеспеченному ипотекой обязательству.

Закладная выдается первоначальному залогодержателю органом регистрации прав после государственной регистрации ипотеки. Закладная может быть составлена и выдана залогодержателю в любой момент до прекращения обеспеченного ипотекой обязательства.

(ст. 13 Закона об ипотеке). Выяснить, на каком основании менеджер банка утверждает о необходимости предоставления закладной в такой срок, необходимо все-таки ознакомиться с самим ипотечным договором. Возможно, в нем содержатся ссылки на какие-либо банковские правила и/или внутренние нормативно-правовые акты, которые могли стать обязательными для обеих сторон ввиду подписания ими договора.

Иными словами, если есть возможность, скиньте, пожалуйста, договор.

Доброго времени суток!

Если в договоре такого пункта нет, то можно «потянуть» время. Законодательство, это тоже не определяет. Оформляя закладную вы «подставляете» свою квартиру, тем более, что планируете выплатить кредит раньше.

Но это не исчерпывающая информация.

Дать более подробную консультацию не представляется возможным, так как информации недостаточно, а данные случаи специфичны и индивидуальны.

Если, что-то осталось неясным или нужна дополнительная помощь, обращайтесь ко мне в чат, рад буду помочь.

Удачи и успехов вам.

Источники

Использованные источники информации.

- https://kreditkarti.ru/zakladnaya-na-kvartiru-po-ipoteke-chto-eto

- https://j.etagi.com/ps/zakladnaya-na-kvartiru-pri-ipoteke/

- https://www.financialguide.ru/encyclopedia/zakladnaya

- https://www.credytoff.ru/zakladnaya-na-kvartiru-po-ipoteke-chto-eto-takoe-kak-sostavlyaetsya-zachem-nuzhna/

- https://ipotekahouse.ru/vse-ob-ipoteke-2/chto-takoe-zakladnaya-i-zachem-ona-nuzhna/

- https://ipotekaved.ru/dokumenti/zakladnaya-na-kvartiru-po-ipoteke-chto-eto.html

- http://property911.ru/ipoteka/zakladnaya-na-kvartiru-po-ipoteke.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.