- Разное

- /

- Ринат Ахметов

Начисление и выплата заработной платы страховых взносов, страховых взносов, удержания (НДФЛ). Пример расчета. Проводки по счету 70. Как правильно рассчитать и отразить в бухгалтерском учете выплату, начисление, удержания заработной платы работнику. Типовые проводки по зарплате.

Содержание

- Начисление “зарплатных налогов” – страховых взносов

- Начислена заработная плата: проводка

- Как отобразить в проводках выплату заработной платы, налогов и удержаний

- Какие выплаты можно отнести на счет 70 – зарплата

- Бухгалтерский учет расчетов по оплате труда — проводки

- Счет 70 в бухгалтерском учете

- Удержания из заработной платы

- Начисление зарплаты и План счетов

- Проводки: начислена заработная плата

- Счет 70 «Расчеты с персоналом по оплате труда»

- Выплата заработной платы

- Бухучет расчетов с персоналом по оплате труда — счет для учета

- Бухгалтерский учет: начисление заработной платы

- Ведение зарплаты на 70 счете

- Типовые проводки по заработной плате

- Примеры проводок по зарплате

- Начисление заработной платы работникам

- Начисление заработной платы

- Начисление зарплаты в 2019 году: какие еще варианты

- Разновидности проводок по зарплате и налогам

- Начисление страховых взносов

- На какие счета отнести расходы по зарплате

- Бухучет: зарплата к выдаче

- Проводки по 70 счету по начислению зарплаты

- Организация бухгалтерского учета заработной платы на предприятии

- Этапы работы по учету заработной платы на предприятии

- Вопросы и ответы

Начисление “зарплатных налогов” – страховых взносов

Зарплатными налогами я условно назвала налоги с зарплаты, ранее называемые ЕСН — единый социальный налог, теперь их именуют страховые взносы. Страховые взносы платит работодатель в ПФР, ФСС и ФФОМС на обязательное пенсионное, социальное и медицинское страхование.

В 2011 г. ЕСН был переименован в страховые взносы и его процент увеличился резко с 26% до 34%, что было существенным ударом по большинству мелких и средних предприятий. Сейчас этот процент уменьшен до 30% и введена дополнительная ставка 10% для зарплаты, превышающей в 2013г. 568 тыс. рублей. Но опять же данные ставки действуют до конца 2013 г. С 2014 г. планируется очередные изменения, о которых можно почитать здесь.

Итак, в 2014 г., если общая сумма зарплаты до 624 тыс. руб., то общий процент страховых взносов составляет 30%, страховые взносы состоят из:

- 22% – взнос в пенсионный фонд (ПФР).

Взнос в ПФР, в свою очередь, состоит из:

- для лиц, рожденных в 1966 г. и ранее: 22% – страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть),

- для лиц, рожденных после 1966 г.: 16% – страховая часть пенсии (6% солидарная часть, 16% индивидуальная часть) и 6% – накопительная часть пенсии.

- 2,9% – взнос в фонд социального страхования (ФСС).

- 5,1% – взнос в федеральный фонд обязательного медицинского страхования (ФФОМС).

Если общая сумма зарплаты с начала года свыше 624 тыс. руб., то процент страховых взносов на выплаты свыше этой суммы составляет 10%. Все эти 10% платятся в ПФР, причем для лиц любого возраста все эти 10% составляют страховую часть пенсии.

В рамках этой статьи рассмотрены страховые взносы в общем стандартном случае, мы не рассматриваем страховые взносы ИП и лиц, занимающихся частной практикой, а также пониженные тарифы для отдельных категорий плательщиков. Это уже тема для отдельной статьи. А для раскрытия темы учета заработной платы на предприятии указанных процентных ставок будет достаточно.

Начисление страховых взносов в ПФР, ФСС, ФФОМС

Еще о страховых взносах можно прочитать здесь.

Страховые взносы рассчитали, теперь нужно отразить их в бухгалтерском учете с помощью проводок.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Как отобразить в проводках выплату заработной платы, налогов и удержаний

Данные проводки отражаются по дебету счёта 70 и кредиту соответствующих счетов. Они показывают уменьшение задолженности организации перед работниками по заработной плате.

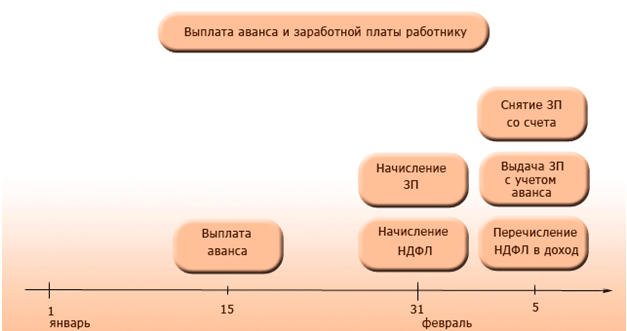

В соответствии с ТК РФ работодатель обязан выплачивать заработную плату не реже двух раз в месяц. Сумма аванса не должна быть меньше окладов или тарифных ставок за отработанную первую половину месяца. Схема выплаты аванса показана на рис. 1.

Рис. 1. Порядок и сроки выплаты аванса.

Удержания из заработной платы могут проводиться исключительно в случаях, предусмотренных законодательством. Ст. 138 ТК РФ устанавливает ограничения на размер удержаний из зарплаты:

- в стандартных случаях – не более 20% от суммы зарплаты;

- в особых предусмотренных законодательством случаях, а также при удержании из заработка работника по нескольким исполнительным документам – не более 50% заработной платы;

- при отбывании работником исправительных работ, выплате алиментов на несовершеннолетних детей, возмещении ущерба в результате преступления – не более 70% заработной платы.

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

Организовать грамотный учет выплат сотрудникам вы можете перейдя по ссылке. В аналитике к счету 70 бухгалтер фиксирует данные по каждому работнику (ФИО, должность), а также подразделение, к которому он относится. Все бланки, на основании которых начисляется зарплата вы можете найти по ссылке >>>

Бухгалтерский учет расчетов по оплате труда — проводки

В соответствии с планом счетов, утвержденным приказом Министерства финансов от № 94н, предполагается использование таких основных проводок со сч. 70:

- Дт 70 Кт 50–52, 55, 68–69, 71, 73, 76, 79, 94;

- Дт 08 20, 23, 25, 26, 28–29, 44, 69, 76, 79, 84, 91, 96–97, 99 Кт 70.

Счет 70 в бухгалтерском учете

По кредиту счета отражается начисление зарплаты всем категориям работников. По дебету счета отражаются удержания из зарплаты и ее выплата. Сальдо кредитовое показывает остаток задолженности компании перед работниками по зарплате.

Схема 70 счета представлена ниже на рисунке:

Бывают случаи, когда зарплата сотруднику выплачена за полный месяц, а начислено по табелю за неполный месяц. Например, в конце месяца работник взял больничный. В таких случаях не предприятие, а работник оказывается должником. Сальдо в таких случаях остается кредитовым со знаком «минус».

Удержания из заработной платы

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление зарплаты и План счетов

Для того чтобы правильно понимать значение счетов бухгалтерского учета и бухгалтерских проводок требуется иметь представление о том что такое План счетов. Как нормативный документ, План счетов, которым руководствуются коммерческие организации, и инструкция по его применению утверждена Приказом Министерства финансов РФ № 94н от 31 октября 2000 года.

Все подробности о начислении зарплаты читайте у нас на сайте:

Мнение экспертаМария БогдановаСтаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психологияНововведения 2019 года в части расчёта и выплаты заработной платы работникам отражены в Федеральном законе от 3 июля 2019 года № 272-ФЗ и касаются статьи 136 ТК РФ. Дословно с изменениями и дополнениями 2019 года эта статья звучит теперь так:

«Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Тем самым исключено понятие «аванс», теперь это считается первой частью зарплаты.»

Для того чтобы правильно организовать бухучет заработной платы, в локальных актах компании, определяющих учетную политику, перечисляется первичная документация, с помощью которой это будет происходить. После вступления в силу закона о бухучете от № 402-ФЗ предприятия не обязаны пользоваться едиными формами. Из этого следует, что допускается разработка своих форм, отвечающих нуждам конкретного предприятия. Но по данным официальной статистики большинство компаний продолжает использовать принятые ранее формы и шаблоны.

По сути, План счетов, является перечнем счетов применяемых в бухгалтерском учете. Для каждого счета в документе присутствует описание и список корреспондирующих счетов. То есть счетов, между которыми происходит передвижение денежных средств. А именно счетов, между которыми бухгалтером осуществляются проводки, в том числе и по начислению и выплате заработной платы работникам.

На практике, счета бухгалтерского учета, каждому из которых присвоен свой номер, используются в регистрах бухгалтерского учета и первичной документации. Если обратить внимание на бланки документов бухгалтерского учета: платежные ведомости, расходные и приходные ордера, табели учета то в них, в специально отведенных графах, указываются номера корреспондирующих счетов (субсчетов) которые участвуют в проводках.

Подробно о том, как правильно заполнять ведомость по зарплате, читайте в этой статье:

Проводки: начислена заработная плата

Основные бухгалтерские проводки по начислению зарплаты:

Предприятие (организация) в случае нехватки денежных средств может частично оплачивать труд работников в натуральной форме, но такие расчеты не должны превышать 20% от начисленной суммы оплаты труда. При оплате труда продукцией собственного производства она учитывается по рыночным ценам в соответствии со ст. 40 НК РФ. НДФЛ и ЕСН с выплат работникам в натуральной форме уплачивается на общих основаниях исходя из рыночной стоимости продукции либо иных выданных работникам материальных ценностей.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Выплата заработной платы

После того, как зарплата начислена по кредиту сч. 70, а по дебету сч. 70 удержан НДФЛ, оставшуюся часть з/пл выплачиваем работникам. Выплаты, как правило, производятся наличными из кассы. Поэтому проводка по выплате зарплаты следующая: Д70 К50.

Для закрепления информации по учету заработной платы на предприятии в следующей статье разберем пример расчета, начисления и выплаты заработной платы, а также начисление страховых взносов.

Бухучет расчетов с персоналом по оплате труда — счет для учета

Для учета расчетов по оплате труда персоналу используется бухсчет 70 — на нем обобщаются соответствующие сведения по каждому работнику предприятия.

По дебету счета показываются суммы выплаченной зарплаты, а также суммы удержаний (по налогам (сч. 68), по исполнительным документам (сч. 76), недостачам (сч. 73) и порче ценностей (сч. 94) и т. д.). Если работник своевременно не получил начисленную ему зарплату, то данная сумма отражается по дебету сч. 70 в корреспонденции со сч. 76.

По кредиту отображаются:

- суммы начисленной зарплаты в корреспонденции со счетами, на которых собираются соответствующие затраты;

- суммы начисленных отпускных в корреспонденции со сч. 96;

- начисленные дивиденды сотрудникам фирмы в корреспонденции со сч. 84.

На предприятиях должен быть организован аналитический учет по бухсчету 70 в отношении каждого работника.

О регистре бухгалтерского учета, обобщающим информацию о расчетах с сотрудниками по оплате труда, читайте в статье «Особенности оборотно-сальдовой ведомости по счету 70».

Бухгалтерский учет: начисление заработной платы

В связи с тем, что затраты по зарплате отражаются в себестоимости произведенной продукции, начисление зарплаты проводится по сч. 70 в корреспонденции со счетами:

- 20 (23, 25, 26, 29) — для производственных предприятий (в зависимости от структурного подразделения, где занят сотрудник);

- 44 — для торговых предприятий.

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44.

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96, и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Начисление заработной платы работникам

Как было сказано выше, начисление зарплаты отражается по кредиту сч/ 70. Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому со счетом 70 корреспондируют сч. 20 «Основное производство» (для производственного предприятия) и сч. 44 «Расходы на продажу» (для торгового предприятия). Соответственно, проводка по начислению заработной платы выглядят следующим образом: Д20 (44) К70.

Эта проводка делается на общую сумму начисленной заработной платы за месяц. Для начисления используется табель учета рабочего времени форма Т12 и Т13 и расчетная ведомость форма Т51. Скачайте образец заполнения табеля Т-13, а также образец ведомости Т-51.

Начисление заработной платы

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Начисление зарплаты в 2019 году: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- ―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Удобное ведение бухгалтерии онлайн Быстрое заведение первички, автоматический расчет зарплаты, многопользовательский режим в Контур.Бухгалтерии ПопробоватьД20 (44, 26, …) К69

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Бухучет: зарплата к выдаче

Бухучет заработной платы и удержаний из нее должен также наглядно отражать сумму к выплате работникам на руки. В связи с этим начисленные по дебету сч. 70 суммы заработной платы будут уменьшены.

Из зарплаты всех сотрудников в обязательном порядке удерживается НДФЛ — с этой целью делается проводка Дт 70 Кт 68.

Выплата зарплаты (без НДФЛ и удержаний по исполнительным листам и др.) производится через кассу или путем перечисления средств на карточный счет сотрудника. При выдаче зарплаты сч. 70 корреспондирует со сч. 50 (51).

О том, как перечисляется зарплата на карту, вы сможете узнать из статьи «Порядок перечисления зарплаты на банковскую карту».

Проводки по 70 счету по начислению зарплаты

Различают основную и дополнительную оплату труда. В зависимости от вида оплаты труда формируются бухгалтерские проводки.

- Начисление заработной платы работникам и отнесение на затраты производства: повременная и сдельная зарплата и т.д.

Дт 20;25;26;44 Кт 70

Допустим, начислена заработная плата сотрудникам основного производства хлебопекарни в размере 800 000 руб., кладовщикам в размере 30 000 руб., продавцам в магазине при производстве в размере 40 000 руб., и административно-управленческому персоналу в размере 200 000 руб.

Бухгалтер хлебопекарни в учете сделает следующие проводки по 70 счету:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Начисление отпускных за счет ранее созданного резерва: Дт 96 Кт 70 – сумма отпускных.

- Начисление пособия по временной нетрудоспособности за счет фонда социального страхования: Дт 69.1 Кт 70.

- Начислена материальная помощь за счет чистой (нераспределенной) прибыли: Дт 84 Кт 70.

- Начислена з/п работникам за строительство объекта ОС и отнесена на затраты по осуществлению кап. вложений: Дт 08 Кт 70.

- Начислена з/п работникам за разборку объектов ОС и отнесена на прочие расходы: Дт 91 Кт 70.

Организация бухгалтерского учета заработной платы на предприятии

С целью организации бухучета труда и зарплаты на предприятии в учетной политике прописывается, какие формы первичных документов для этой цели будут использованы. При этом со вступлением в силу закона о бухучете от № 402-ФЗ использование унифицированных форм перестало быть обязательным.

Но многие бухгалтеры при организации учета зарплаты отдают предпочтения формам первичных документов, утвержденным постановлением Госкомстата от № 1. Первичной документацией по учету движения персонала являются приказы (о приеме на работу, увольнении, переводах, предоставлении оплачиваемого отпуска и т. д.). Для каждого принятого на работу сотрудника заводится личная карточка и открывается персональный лицевой счет.

На лицевой счет, открываемый, как правило, на год, заносятся данные о начисленной и выплаченной зарплате, суммах удержаний и вычетов. Данные в лицевые карты переносятся из табелей учета рабочего времени, листов нетрудоспособности, нарядов на выполнение сдельной работы, приказов (о произведении удержания или начислении премии) и проч.

О порядке организации первичного бухучета на предприятии можно узнать из статьи «Порядок организации первичного бухгалтерского учета».

Этапы работы по учету заработной платы на предприятии

Этапы работы по учету заработной платы на предприятии- Начисление заработной платы

- Удержания из заработной платы

- Начисление «зарплатных налогов» – страховых взносов

- Выплата заработной платы.

Для учета всех операций, связанных с оплатой труда и заработной платой, используется счет 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета начисляем зарплату, по дебете учитываем удержания (например, НДФЛ) и выплату заработной платы.

Вопросы и ответы

Ситуация в следующем - мы, ООО на ОСНО, основной вид деятельности (код оквэд 74.20) - деятельность в области архитектуры, деятельность, связанная с решением тех.задач, научные исследования и разработки, консультирование. Начали работу с февраля 2015 г., понесли немало затрат, в штате был изначально только директор, с августа добавился главный инженер проекта. С сентября был заключен договор на анализу результатов мониторинга, текущему научному сопровождению, разработке рекомендаций по дальнейшей эксплуатации мостового перехода. Все расходы , в т.ч. и по начислению зп. и налогов относились на счет 26 Общехозяйственные расходы. По итогам 9 месяцев 2015 г. Налоговая инспекция прислала запрос на пояснения высокой доли косвенных расходов. Подскажите пожалуйста, верно ли мы отнесли расходы на зп и ЕСН директору и ГИПу к счету 26. и может ли быть такая ситуация, что все расходы у предприятия (в нашем конкретном случае) косвенные? В настоящее время приняты в штат еще инженеры, через какой счет относить расходы на их з.п.?

Екатерина.

При одном виде деятельности общехозяйственные расходы целесообразно не выделять. Ваши штатные работники непосредственно участвуют в реализации основной деятельности. Других ФЛ или субчиков у вас нет. Т.О. зарплата и взносы рекомендую отнести на счет 20. Это не значит, что все, что будет перенесено на 20 счет автоматически станет прямыми расходами. Косвенные (ст. 264 НК РФ) останутся косвенными, и в налоговом учете сразу уйдут в расходы.

Главный инженер проекта (непосредственно участвует в реализации проекта) — по смыслу названия должности заработная плата и взносы относятся на счет 20. Вероятно, и в должностной инструкции и трудовом договоре есть формулировки, на которые можно сослаться для подтверждения.

Если директор хотя бы частично занимается организационными вопросами и Вам не хочется отказываться от счета 26, то его заработную плату и взносы можно разделить. Для этого следует ввести пропорцию на его рабочее время. Так выделится правило, по которому часть зарплаты и страховые взносы директора будут отнесены на прямые затраты и часть — на косвенные.

У нас ООО. Упрощенка. Вопрос по начислению зарплаты ген.директору ООО. Он работает 1 час в день и получает 160 р. 25 коп. в час (минималка для Питера сейчас 17000 руб). Т.е., согласно штатному расписанию, ген. дир должен получать 2 125 р/мес. Тут возникают вопросы: 1) Это верный расчет? 2) как в з/п учесть выплаты в ПФР и т.п.? 3) В какие даты нужно перечислять з/п? В строго определенные? Где это прописано? 4) можно ли ген. директору работать 1 час в день? Закон не запрещает? 5) в связи с тем, что количество рабочих дней в разные месяцы разное (например, в феврале и марте), то как это учитывать в оплате труда? 6) нужно ли на каждый месяц составлять штатное расписание? 7) если работа ведется через онлайн-банк Тинькофф, то с какого счета перечислять денежные средства на расчетный счет организации в этом банке для последующей выплаты ген. директору? 8) и главное: сколько перечислять в месяц: строго 2125 руб или + ПФР, налог 13% и т.п.? 9) если у нас в какие-то месяцы не ведется торгово-хозяйственная деятельность, то мы можем отправить ген. директора в неоплачиваемый отпуск и сдать нулевую отчетность? 10) если мы начали работать 2 февраля, а з/п ген.директору еще ни разу не выплачивали, то как нам выплатить зарплату и за февраль, и за март? 11) сколько будет зарплата ген.директора за февраль: 17 дней*160 р. 25 коп. в час (у нас в день)=2724,25 руб?

Антон!

По существу заданных Вами вопросов поясняю:

1) Это верный расчет?В связи с тем, что минимальный размер оплаты 17000, то в штатном расписании у Вас должна стоять сумма в размере именно 17000. Директора вы можете принять на неполную ставку, например на если директор будет работать 1 час, то это примерно 0,125 ставки.

Таким образом, расчет будет следующим: 17000*0,125 = 2125,00 рублей. То есть Вы должны будете выплачивать ген. директору ежемесячный оклад в размере 2125.00 рублей.

2) как в з/п учесть выплаты в ПФР и т.п.?Страховые взносы на пенсионное страхование не включаются в оклад сотрудника, их необходимо начислять отдельной статьей ежемесячно. Страховые взносы в ПФР составляют 22% начисленные на оклад сотрудника.

То есть, при заработной плате в 17000 страховые взносы равны: 17000*22% = 3740. При заработной плате 2125, страховые взносы составят 2125*22%=467,5 рублей.

Сумму 467,5 вам необходимо будет ежемесячно уплачивать в Пенсионный фонд.

3) В какие даты нужно перечислять з/п? В строго определенные? Где это прописано?Заработная плата выплачивается в определенные периоды, как правило сроки выплаты заработной платы указываются в трудовом договоре сотрудника.

Порядок выплаты заработной платы прописан в статье 136 «Порядок, место и сроки выплаты заработной платы» Трудового кодекса Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 05.02.2018):

Место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором.

Заработная плата выплачивается непосредственно работнику, за исключением случаев, когда иной способ выплаты предусматривается федеральным законом или трудовым договором.

Заработная плата выплачивается не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Например, в трудовом договоре Вы можете указать, что заработная плата перечисляется не позднее 10 числа месяца следующего за расчетных, аванс в размере 50% от фактически отработанное время не позднее 25 числа расчетного месяца.

4) можно ли ген. директору работать 1 час в день? Закон не запрещает?Трудовое законодательство не содержит ограничений по минимальной продолжительности рабочего времени, поэтому ген. директор может осуществлять трудовую деятельность в объеме 1 часа.

5) в связи с тем, что количество рабочих дней в разные месяцы разное (например, в феврале и марте), то как это учитывать в оплате труда?Если осуществите прием сотрудника именно на условиях неполной рабочей ставки, как указывала выше, то ежемесячно вы должны будете перечислять ген. директору оклад, сумма оклада будет меняться только в том случае если директор уходит в отпуск или на больничный. А также будет происходить корректировка аванса или зар. платы в месяца, где присутствуют праздничные дни.

Каждый месяц составлять штатное расписание нет необходимости.

7) если работа ведется через онлайн-банк Тинькофф, то с какого счета перечислять денежные средства на расчетный счет организации в этом банке для последующей выплаты ген. директору?В данном случае ООО имеет расчетный счет в указанном банке, то необходимо с него перечислять заработную плату и директору на его расчетный счет либо в этом же банке, если он у него имеется либо на реквизиты расчетного счета другого банка.

8) и главное: сколько перечислять в месяц: строго 2125 руб или + ПФР, налог 13% и т.п.?Вы должны скорректировать указанную выплату на сумму налога на доходы физических лиц. Расчет будет следующим:

2125*(2125*13%)=1875,75 — ежемесячная сумма заработной платы к выплате.

Сумму подлежащую уплате в ПФР вы сотруднику не перечисляете, а уплачивать непосредственно по реквизитам Пенсионного счета на пенсионное страхование сотрудников.

9) если у нас в какие-то месяцы не ведется торгово-хозяйственная деятельность, то мы можем отправить ген. директора в неоплачиваемый отпуск и сдать нулевую отчетность?По Вашей инициативе Вы сотрудника отправить в отпуск без сохранения заработной платы не можете. Отпуск без сохранения заработной платы — это инициатива сотрудника. В соответствии со статьей 128 «Отпуск без сохранения заработной платы» Трудового кодекса Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 05.02.2018):

Следовательно, если работник самостоятельно напишет заявление на отпуск без сохранения заработной платы, то Вы вправе оформить приказ на предоставление отпуска без сохранения заработной платы.

10) если мы начали работать 2 февраля, а з/п ген.директору еще ни разу не выплачивали, то как нам выплатить зарплату и за февраль, и за март?Да, сейчас Вам необходимо выплатить заработную плату за февраль. Заработную плату за март необходимо выплачивать в сроки, указанные в трудовом договоре, скорее всего срок выплаты заработной платы за март, будет у Вас уже в апреле. Для тог чтобы детально ответить на данный вопрос необходимо анализировать трудовой договор с директором.

Также необходимо иметь ввиду, что так как выплату заработной платы за февраль вы уже просрочили, то необходимо следовать следующим условиях, оговоренным в статье 236 «Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику» Трудового кодекса Российской Федерации от 30.12.2001 N 197-ФЗ (ред. от 05.02.2018):

При нарушении работодателем установленного срока соответственно выплаты заработной платы, оплаты отпуска, выплат при увольнении и (или) других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ключевой ставки Центрального банка Российской Федерации от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм.Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

11) сколько будет зарплата ген.директора за февраль: 17 дней*160 р. 25 коп. в час (у нас в день)=2724,25 руб

Если оформляли директору трудовой договор на условиях неполной рабочей ставки, то выплачиваете ген. директору оклад в размере 2125,00 за вычетом НДФЛ.

С уважением, Дарья Кузьмина!

Антон!

Что касается вопроса:

9) если у нас в какие-то месяцы не ведется торгово-хозяйственная деятельность, то мы можем отправить ген. директора в неоплачиваемый отпуск и сдать нулевую отчетность?Антон

Если нет договоренности с директором, чтобы он по собственной инициативе написал заявление об неоплачиваемом отпуске, то возможным вариантом является оплата простоя в размере 2/3:

Статья 157 ТК РФ. Оплата времени простояВремя простоя (статья 72.2 настоящего Кодекса) по вине работодателя оплачивается в размере не менее двух третей средней заработной платы работника.

Либо еще возможен такой вариант: если оформить не трудовые, а гражданское-правовые отношения, то возможно это предусмотреть условиями договора. Но тут возможен риск признания таких отношений трудовыми.

Источники

Использованные источники информации.

- http://online-buhuchet.ru/uchet-zarabotnoj-platy-na-predpriyatii-provodki-po-schetu-70-raschety-s-personalom-po-oplate-truda/

- https://glavkniga.ru/situations/k502274

- https://saldovka.com/provodki/zarplata

- https://www.buhsoft.ru/article/938-provodki-po-zarabotnoy-plate

- https://nalog-nalog.ru/oplata_truda/uchet_zarabotnoj_platy_v_buhgalterskom_uchete_nyuansy/

- https://buhspravka46.ru/buhgalterskiy-plan-schetov/schet-70-v-buhgalterskom-uchete-raschetyi-s-personalom-po-oplate-truda.html

- https://www.b-kontur.ru/enquiry/197

- https://ipshnik.com/rabota-s-kadrami/zarplata-i-vyiplatyi/nachislenie-zarplatyi-provodki-v-buhgalterskom-uchete.html

- https://buhspravka46.ru/buhgalterskie-provodki/provodki-po-zarabotnoy-plate-i-nalogam.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.