- Разное

- /

- Ринат Ахметов

Аннуитетные платежи. Особенности досрочного погашения кредита при аннуитетных платежах. Преимущества и недостатки досрочного погашения кредита. Аннуитетная система кредитования. Досрочное погашение кредита и ипотеки при аннуитетных платежах. Образец заявления на досрочное погашение. Правила досрочной выплаты ипотеки в Сбербанке.

Содержание

- Расчет досрочного погашения при аннуитетных платежах

- Выгода погашения кредита досрочно

- Как осуществить досрочное погашение – полное или частичное

- Перерасчет процентов

- Досрочное выполнение долговых обязательств: какие нюансы следует учитывать

- Досрочное погашение ипотеки

- Особенности аннуитетных платежей.

- Дополнительные советы для заёмщиков

- Вопросы и ответы

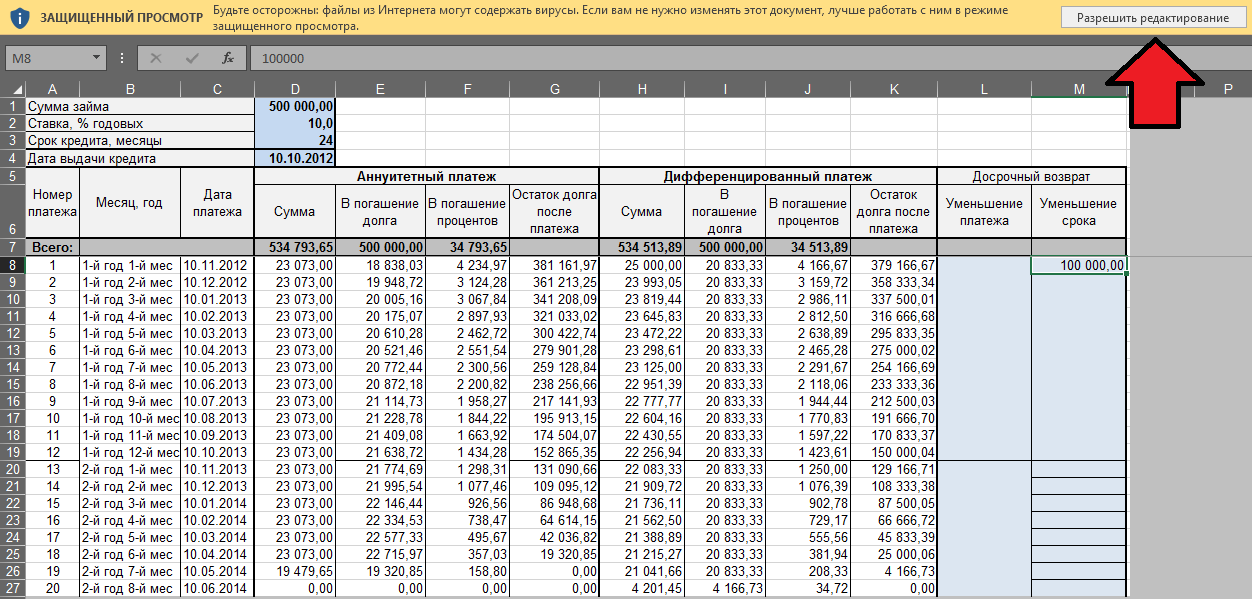

Расчет досрочного погашения при аннуитетных платежах

В случае с аннуитетными платежами используется 2 типа досрочных погашений:

- Погашение, после которого уменьшается сумма ежемесячного платежа.

- Погашение материнским капиталом.

Так как второй способ в основном применяется для ипотечных выплат, то остановимся на первом.Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 рублей и в течение 2-х месяцев платили по установленному графику, а в 3-м месяце, кроме установленной суммы, внесли еще 40 000 руб.Теперь, чтобы рассчитать досрочное погашение, вам необходимо будет выполнить следующие действия:

- Вычислить оставшуюся сумму долга по кредиту, отнять от нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- С помощью формулы аннуитета рассчитать следующий платеж.

Вычисления:

- Для определения остатка долга берем первоначальную сумму долга, отнимаем от нее внесенные за 3 месяца платежи «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150 - 7 - 7 - 7 – 40 = 87 руб.

- Новый срок кредита определяется путем вычитания номера платежа от общего количества месяцев кредитования.

18 – 3 = 15. Новый срок кредита равен 15 месяцам.

- Теперь вы имеете как бы новый кредит со следующими данными:

- S (сумма) – 87 ;

- N (срок) – 15 месяцев;

- Р (процентная ставка) – 15%.

Где:

- 40 – досрочный платеж;

- 87 – остаток долга с вычетом досрочного платежа.

Чтобы определить сумму платежа после досрочного погашения, достаточно подставить полученные данные в формулу аннуитета: , но для начала надо рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125.Итак, наш следующий платеж будет равен 87 × = 6 Проверим свои вычисления на онлайн-калькуляторе и узнаем из полученной таблицы, которая является продолжением предыдущей, суммы последующих платежей в погашение долга и в погашение процентов:

0 -87 87Как видите, разница лишь в копейках. Из приведенных примеров можно сделать вывод, что досрочное погашение аннуитета не так уж и выгодно, поскольку при определении новой суммы долга вычитаются только платежи в погашение долга, а те, которые идут на погашение процентов (а они как раз в начале кредитования – максимальные) просто дарятся банку. В некоторых банках все же можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Выгода погашения кредита досрочно

Разумеется, банку такая процедура бьет по самому больному месту – ведь нужно же как-то погасить проценты физическим и юридическим лицам по привлеченным средствам. Да и прибыль с процентов обычно достаточно высокая, в зависимости от выбранной кредитной ставки и самого банка. Зная этот свой недуг, банковские специалисты стараются избежать разговоров и упоминаний о досрочных выплатах или вовсе не включают эту услугу в ряд кредитных акций.

Выгодно ли досрочно гасить аннуитетный кредит? Для ответа на этот вопрос можно обратиться к перечню плюсов при решении кредитного вопроса досрочно.

- Уменьшение основной долговой суммы, что ведет за собой уменьшение ежемесячного платежа. Сразу появляется ощущение свободы и легкости, т.к. теперь худеть кошелек раз в месяц будет на куда меньшую сумму.

- Трата лишних средств на благое дело. Обычно, как только появляется незапланированный бюджетом дополнительный доход, человек старается потратить на что-то ненужное. А в данном случае деньги будут работать.

Однако досрочное погашение при аннуитетных платежах не всегда может быть выгодным.

Например, можно вложить лишние деньги в свое развитие, тем самым давая возможность в будущем устроиться на более высокооплачиваемую работу. К тому же, если сумма кредита большая, мелкий дополнительный доход незначительно сократит сумму долгового платежа, тем самым досрочное погашение ипотеки при аннуитетных платежахне сильно изменит сумму ежемесячных выплат.

Как осуществить досрочное погашение – полное или частичное

С порядком данной процедуры лучше подробнее ознакомиться, так как конкретные условия ее осуществления могут отличаться в зависимости от банка.

Рекомендуется почитать:

- кредитный договор;

- общие условия предоставления и возврата потребительских кредитов (доступны на сайте банка и на стенде информации в отделении).

Но в основном процесс осуществляется одинаково:

- заемщик оформляет заявление на досрочное погашение кредита по форме, установленной банком (оформление возможно как в письменном виде, так и в электронном в личном кабинете на сайте кредитора, а в некоторых организациях заявка может быть подана и через колл-центр);

- затем предоставляет заявление одним из способов, определенных в договоре сторон (лично, через доверенное лицо, по почте и др.) – в обязательном порядке с соблюдением сроков уведомления;

- вносит на кредитный счет, с которого осуществляется списание ежемесячных платежей, соответствующую сумму (при полном погашении лучше всего ее уточнить в отделении банка или по телефону);

- в дату очередного ежемесячного платежа (при частичном гашении) или в дату, указанную заемщиком в заявлении, банк по поручению клиента списывает денежные средства.

Далее все зависит от того, какое было погашение:

- если частичное, то график платежей пересчитывается соответственно (в сторону уменьшения срока кредитования или ежемесячного платежа – по выбору клиента, но в некоторых банках указанная возможность выбора может быть ограничена);

- если полное, то кредитный договор закрывается, и заемщик может получить справку о надлежащем исполнении обязательств для предоставления в различные учреждения.

Перерасчет процентов

Наверняка у всех возникает вопрос, пересчитает ли вам банк проценты, ведь вы их уже выплатили в начале срока кредитования. Если вы загляните в кредитный договор, то обратите внимание, что в первые месяцы большая часть вашего платежа шла в счет погашения процентов, а ближе к концу графика, наоборот, вы платите тело кредита. Таким образом, если вы проценты уже заплатили, точнее, большую их часть, то справедливо было бы вернуть уплаченные ранее проценты за тот период, когда заемщик фактически не пользовался заемными средствами.

Этот вопрос касается заемщиков, которые частично или полностью решили погасить аннуитетный кредит досрочно по прошествии половины периода кредитования, потому что если заглянуть в график и рассчитать сумму основного долга, то она практически не изменилась. Здесь банк должен произвести перерасчет и взимать проценты с заемщика только за срок пользования займом. Если же кредитор этого не сделал, хотя такое скорее исключение из правил, потому что банки работают в рамках закона, вы сначала должны будете выплатить требуемую сумму в счет погашения кредита, затем взыскивать с банка проценты в суде.

Обратите внимание, что если вы выплатите кредит досрочно, то в любом случае сэкономите на выплате процентов, посчитать выгоду вы можете на онлайн-калькуляторе, подсчеты будут предварительными.

Досрочное выполнение долговых обязательств: какие нюансы следует учитывать

- Любой банк в разделе о досрочных погашениях указывает минимальную сумму.

- Ряд банков налагает определенные обязанности и штрафы. Поэтому прежде, чем получать кредит, необходимо ознакомиться со всеми условиями и не оставить банковским работникам никаких лазеек. В любом случае, в вашей копии кредитного договора должна быть указана информация о досрочных погашениях.

- Например, дата внесения следующей ежемесячной платы назначена на 15 июля. Досрочный платеж был осуществлен 10 числа. Однако лишь на следующий период будет сделан перерасчет и лишь 15 июля сумма ежемесячного платежа уменьшится.

- Для оформления досрочного погашения по кредиту вне зависимости от возможностей придется идти в банк и составлять новый документ. Это банковский стандарт и его нарушать банковский служащий не имеет права.

Для расчета аннуитетного платежа при досрочном погашении можно воспользоваться мобильной версией кредитного калькулятора или зайти на сайт банка. Крупные банки стараются оборудовать свой сайт таким приложением.

С одной стороны, аннуитетный платеж достаточно выгоден и пользуется популярностью во многих странах. Однако дифференцированный платеж подразумевает начисление процентов на остаток суммы кредитного долга.

Если обратиться к статистическим данным, большинство клиентов также сами выбирают при аннуитетном платеже досрочное погашение, в силу более высокого процента одобрения кредитных заявок. Все дело в пониженной на первое время сумме планового платежа. Помимо всего прочего, одно из достоинств данной схемы погашения - это прозрачность осуществления частичного досрочного погашения по аннуитетным платежам ключевой долговой суммы.

Досрочное погашение ипотеки

Как известно, когда речь идет об ипотечном кредитовании, то здесь как банк, так и заемщик выбирают исключительно аннуитетную систему расчета ежемесячных платежей. В противном случае, платежи по кредиту будут неподъемными в первые месяцы. Совсем другое дело досрочное погашение ипотеки при аннуитетных платежах в Сбербанке. За долгий срок кредитования практически каждый заемщик находит возможности погасить кредит досрочно.

Как как досрочно погасить ипотеку в Сбербанке при аннуитетных платежах? Довольно просто: вы можете внести любую сумму, если в договоре не указано минимальное значение, но только за тридцать дней нужно оставить заявление. Кстати, именно в Сбербанке вы может погасить часть ипотечного кредита с помощью материнского капитала.

Особенности аннуитетных платежей.

При такой форме оплаты кредита заемщик ежемесячно выплачивает банковскому учреждению платеж в виде фиксированной суммы, однако состав этой суммы различный.

В самом начале проценты по кредиту в составе ежемесячного платежа могут достигать 90 — 95 %, а сумма тела кредита практически не погашается.

Естественно, это делается с целью вытянуть из заемщика как можно больше процентов, которые, как правило, начисляются на сумму остатка. Остальная же задолженность начинает погашаться тогда, когда основная часть процентов уже выплачена.

Бывает так, что заемщик решает погасить сумму задолженности досрочно, а банк отказывает ему в пересчете суммы процентов. Значит, человек уплатил проценты за то время, когда кредитом он, по сути, не пользовался.

Однако значительную часть суммы вперед уплаченных процентов можно вернуть, такое право возникает у заемщика в случае досрочного погашения, и это четко прописано в статье 809 ГК РФ. Там сказано, что проценты — это плата за пользование денежными средствами, они подлежат выплате, начиная с момента выдачи кредита и заканчивая датой его полного погашения.

Дополнительные советы для заёмщиков

Схема досрочного погашения ссуды во всех банках почти одинаковая:

- Заёмщик составляет заявление с выражением чёткого намерения по досрочному погашению. Обычно это требуют сделать минимум за 30 дней до даты планируемого месячного внесения средств.

- Для получения ответа дополнительно созваниваются с менеджерами. Иногда требуется ждать до 5 дней, хотя в большинстве случаев решение даётся сразу.

- Специалисты учреждения называют сроки, до окончания которых требуется внести платёж. Обычно это стандартное время для ежемесячных перечислений. Не нужно стараться посвящать этот день посещению банковских отделений. Допустим вариант, когда средства вносятся на счёт заранее. Но пересчёт графика в любом случае проводится только в запланированные сроки. Временные рамки и ограничения почти не используются, если долг планируется покрыть полностью.

- Если погашение частичное, то спустя некоторое время надо обратиться в офис, чтобы получить изменённый график по платежам.

- При полной схеме погашения важно получить письменное подтверждение того, что долг перестал существовать. И того, что закрыт сам кредитный договор.

Чаще всего с этой целью в банках выдают письмо, оформленное с использованием фирменных бланков. Руководитель подразделения ставит свою подпись на данном документе.

Получение уведомления обязательно хотя бы для того, чтобы быть уверенными в своей правоте. Клиент будет знать, что у банка отсутствуют к нему какие-либо претензии. При оформлении ссуд в других организациях такие письма тоже могут потребоваться, в качестве подтверждения положительной истории заёмщика.

Кредитные организации вообще часто стремятся по максимуму упростить процесс досрочных погашений. Например, суммы на счёт можно вносить самостоятельно, без предварительных уведомлений. Допустимо использование служб интернет-банкинга. Но потом рекомендуется всё же получить письмо с подтверждением того, что претензии к клиенту отсутствуют.

Вопросы и ответы

Вопрос следующий:

Брал ипотеку на 12 лет. Аннуитетные платежи. Ежемесячно выплачивал суммы по графику, через 5 лет погасил всю задолженность одним платежом.

Насколько я понимаю, банк должен был пересчитать процентную часть выплат, с расчётом что фактически кредит оказался взят на 5 лет, вместо 12. И уже из этого называть сумму остатка для погашения. Но банк ничего не пересчитал и назвал сумму остатка как по графику.

1. Должен ли банк был пересчитывать сумму остатка для погашения?

2. Если да, то как теперь заставить банк вернуть эту разницу?

Уважаемый Алексей! В день полного погашения ипотечного кредита Вы должны были оплатить размер основного долга по договору займа и процентов, начисленных до уплаты всей суммы займа.

А что начислили Вам? Если у Вас имеется договор, прикрепите его к вопросу для изучения и консультации.

Алексей, добрый день, требовать возврата излишне уплаченных процентов можно, с банком конечно вы так договоритесь вряд ли, поэтому только через суд.

По Вашей ситуации была высказана позиция ВС РФ в Определении Верховного Суда РФ от 10.02.2015 N 89-КГ14-5 и заключается она в следующем:

В целом суды исходят из того, что проценты должны быть начислены до дня возврата суммы займа, в связи с чем, полагаю что у Вас не безысходная ситуация.

Кроме того, здесь действительно хорошо бы посмотреть условия Вашего кредитного договора, обязаны они по договору произвести перерасчет или нет.

Алексей.

1. Сначала о досрочном возврате кредита. Такое право у Вас действительно есть и оно абсолютно законно.

В соответствии со ст. 810 ГК РФ сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата.

Более того, ст. 32 Закона о защите прав потребителей предусмотрено, что потребитель вправе отказаться от исполнения договора о выполнении работ (оказании услуг) в любое время при условии оплаты исполнителю фактически понесенных им расходов, связанных с исполнением обязательств по данному договору.

2. Теперь о процентах.

Как указал Верховный суд РФ, в случае реализации лицом своего права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета предусмотренных кредитным договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось, и возврата их части, если таковая будет установлена.

Алексей

Да, поскольку платежи аннуитетные, то банк обязан пересчитать размер процентов, подлежащих уплате ему на момент погашения долга. Это не только предусмотрено соответствующей нормой п 4 статьи 809 ГК РФ, но и подтверждается имеющейся по данному вопросу судебной практикой.

В настоящий момент есть смысл обратиться к банку с письменным заявлением о пересчете, заказным письмом с уведомлением и описью вложения либо лично и на втором экземпляре получить подпись. А в случае отсутствия ответа или получения ответа, который Вас не устроит — обращаться в суд с требованием о возврате излишне уплаченных сумм.

Алексей, добрый день! Согласно ч. 5 ст. 809 ГК РФ

В случае возврата досрочно займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

при этом, как отметил Верховный суд РФ в определении от 29.05.2018 N 5-КГ18-46

Пунктом 4 статьи 809 Гражданского кодекса Российской Федерации предусмотрено, что в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 кодекса, заимодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

По смыслу указанных норм, проценты за пользование кредитом начисляются исходя из предусмотренной договором ставки на сумму кредита, фактически находившуюся в пользовании заемщика, и за период фактического пользования этой суммой.

Таким образом, переплата процентов может иметь место в случае начисления процентов на сумму большую, чем та, которая находилась в пользовании заемщика, либо за период, когда пользование займом или его соответствующей частью прекратилось вследствие их возврата.

если в Вашем случае имели место указанные факты, то возникают основания для взыскания с банка неосновательного обогащения если нет, оснований для этого нет

Существует ипотечный договор скроком на 15 лет с определенной годовой ставкой. Платеж аннуитетный и естественно за первые 5-6 лет ежемесячных платежей сумма основного долга была погашена несущественно.

Вопрос: если по истечению 6 лет полностью закрыть основной долг посредством рефинансирования сторонним банком, удастся ли получить с банка излишне переплаченные мною проценты? На основании того, что договор будет исполнен досрочно (за 6 лет вместо 15) и сумма начисленных процентов по нему должна будет составлять как за 6 лет.

Уважаемый Денис! Вы не правы.

В соответствии с условиями договора, вы оплачивали аннуитетные платежи, состоящие из процентов и доли основного долга. Расчет производится по формуле. Если Вы хотели получить экономию на процентах, то могли вносить платежи в большем размере с заявлениями о частичном досрочном погашении кредита. В этом случае сумма основного долга снижается на сумму дополнительного платежа и проценты исчисляются на меньшую сумму, при этом кредитор предоставляет Вам право определиться уменьшать ли сумму аннуитетного платежа или сокращать срок погашения.

Никаких переплат по процентам Вы не произвели и никаких требований к банку о якобы излишне полученных процентах у Вас не имеется

Денис,

Согласно действующему законодательству любой заёмщик имеет право погасить досрочно ипотечный кредит.

В пункте 4 статьи 809 Гражданского Кодекса РФ указано, что при возврате досрочно суммы кредита заёмщик обязан уплатить проценты за пользование ипотечным кредитом до дня возврата суммы кредита.

Однако в Вашем случае получается, что при аннуитетных платежах проценты выплачены в большем объёме. И вот я с коллегой не могу согласиться.

Разрешить досрочное погашение кредита и возврат процентов, если платежи аннуитетные, обязано любое учреждение по заявлению клиента.

Запрашивать возврат уплаченных процентов при досрочном погашении кредита, следует сразу же после окончания платежей.Просто мало кто знает об этой процедуре. А то обстоятельство, что досрочное погашение было за счет рефинансирования, не влияет на право возврата переплаченных процентов.

Всего доброго!

Источники

Использованные источники информации.

- https://spark.ru/user/64638/blog/27484/annuitetnie-platezhi-dosrochnoe-pogashenie-osobennosti-raschet

- http://mickrokredit.ru/dosrochnoe-pogashenie-annuitetnogo-kredita

- https://vseofinansah.ru/kredity-i-zajmy/dosrochnoe-pogashenie-annuitetnogo-kredita

- http://znatokdeneg.ru/uslugi-bankov/kredity/dosrochnoe-pogashenie-annuitetnogo-kredita.html

- https://cctvnet.ru/dosrochnoe-pogashenie-kredita-pri-annuitetnyx-platezhax.html

- https://posobie.help/kredit/pogashen/dosrochnoe-pogashenie-kredita-pri-annuitetnyh-platezhah.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.