- Разное

- /

- Ринат Ахметов

Какую роль балансовая прибыль играет в развитии организации: определение понятия, ее виды и функции, анализ и расчет по формулам. Формула для расчета балансовой прибыли в экономике, БП=РП+ПР+ВП. Балансовая прибыль является общим финансовым результатом, то есть прибылью (убытком)

Содержание

- Формула балансовой прибыли

- Анализ балансовой прибыли

- Состав балансовой прибыли

- Что отражает показатель балансовой прибыли

- Как произвести расчет

- Финансовый результат внереализационных операций

- Прибыль от продажи услуг и товаров

- Балансовая и чистая прибыль

- Отражение балансовой прибыли в учете

- Формула расчёта балансовой прибыли

- Что такое балансовая прибыль?

- Прибыль от прочей реализации

- Расчет показателя «балансовая прибыль»

- Понятие балансовой прибыли

- Расчет балансовой прибыли

- Введение – общее понятие о балансовой прибыли предприятия

- Вопросы и ответы

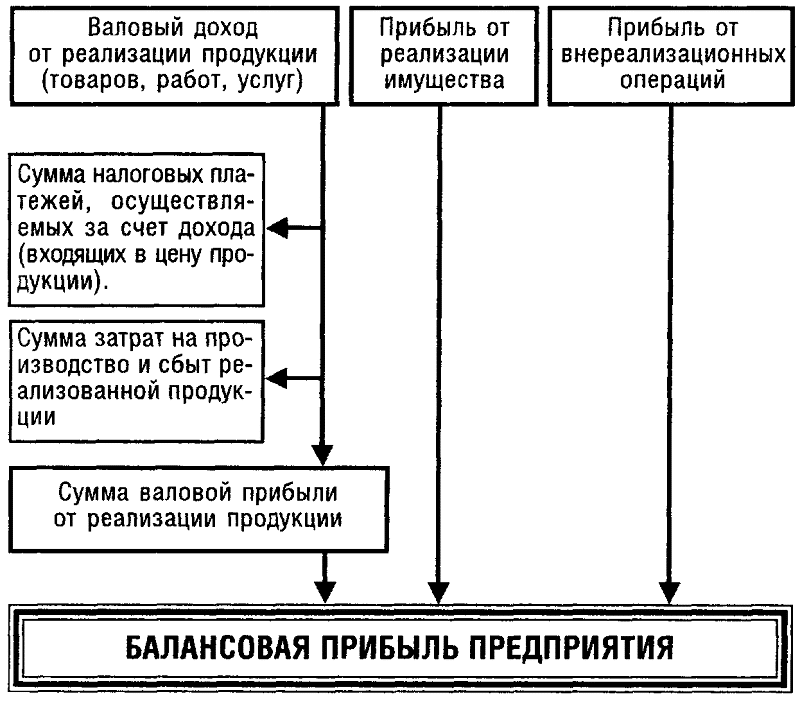

Формула балансовой прибыли

Балансовая прибыль предприятия рассчитывается по следующей формуле:

БП=ПРП+ППР+ПВО,

где БП – балансовая прибыль (убыток);

ПРП – прибыль от реализации продукции;

ППР – прибыль от прочей реализации;

ПВО – прибыль от внереализационных операций.

Убыток при расчете показателя обозначается знаком «-».

В свою очередь прибыль/убыток от реализации товаров, работ услуг определяется по формуле:

ПРП = ВД-Зпр-Н,

где ВД – валовой доход (выручка) от реализации продукции;

Зпр – затраты на реализацию и производство продукции (иначе – полная себестоимость продукции);

Н – сумма всех налогов, включающая налог на добавленную стоимость, акцизы на определенные группы товаров, экспортные тарифы и т.д.

Расчет прибыли (убытка) от прочей реализации исчисляется по формуле:

ППР = ВР – (РР+ОС),

где ВР – выручка от реализации активов предприятия (основных средств, материалов, сырья);

РР – расходы на реализацию (могут включать транспортировку, затраты на рекламу, монтаж-демонтаж);

ОС – остаточная стоимость (для основных средств рассчитывается как разница между первоначальной стоимостью и накопленным износом).

Анализ балансовой прибыли

В первую очередь при анализе балансовой прибыли проводится оценка выполнения фактического плана, который сравнивается с предыдущим отчетным периодом.

Формула балансовой прибыли призвана решить следующие задачи:

- Выявить причины и факторы невыполнения плана в намеченной прибыли;

- Определить слабые стороны хозяйственной деятельности, убыточного звена предприятия;

- Найти источники образования убытка;

- Сформировать списки резерва для последующего роста прибыли или минимизации убытков.

При анализе балансовой прибыли происходит исследование ее структуры, включая состав, динамику выполненного плана за определенный отчетный период. Если показатели изучаются в динамике, то необходимо принимать к учету факторы инфляции, при этом производят корректировку выручки на индекс средневзвешенного роста стоимости товара по отрасли. В этом случае себестоимость реализованной продукции (услуг, работ) нужно уменьшить на разницуцен ресурсов, которые были задействованы в рассматриваемом периоде.

Состав балансовой прибыли

Балансовая прибыль предприятия состоит из трех элементов:

- прибыль/убыток от реализации продукции;

- прибыль/убыток от прочей реализации;

- прибыль/убыток от внереализационных операций.

Основным из них является прибыль (убыток) от реализации продукции, его удельный вес в структуре балансовой прибыли обычно превышает 85 %. Формирование показателя связано с особенностями процесса хозяйственной деятельности.

Например, на предприятиях торговли, снабженческих и сбытовых услуг выручка приравнена к валовому доходу от продажи товаров и исчисляется как разница между покупной и продажной стоимостью реализованных товаров.

Строительные организации имеют право отражать выручку только после подписания ряда документов, подтверждающих, что заказчик работу принял.

Производственный цикл может превосходить отчетный период по срокам, прибыль определяется по фактической себестоимости.

Прочая реализация подразумевает финансовый результат от продажи различных видов имущества, списание их с баланса предприятия. Сюда может быть включена реализация основных фондов, сырья, материалов, топлива, нематериальных активов.

Перечень внереализационных операций может содержать: доходы от сдачи в аренду имущества, результат финансовых вложений, сальдо оплаченных и полученных штрафов, пени, неустоек, курсовые разницы, судебные издержки, выявленные недостачи либо дооценка активов.

Возможно вам будет интересна рекомендация как добиться успеха в маркетинге малого бизнеса здесь:

… , а также: “5 понятий, о которых нужно помнить при создании бизнеса”.

Что отражает показатель балансовой прибыли

Под балансовой прибылью понимают прибыль (убыток), полученную до момента налогообложения за определенный период времени от всех видов хозяйственной деятельности организации и отраженную в ее бухгалтерском учете.

Балансовая прибыль фирмы является важным аналитическим показателем, который используется для оценки финансово-хозяйственной деятельности предприятия, характеризуя величину бухгалтерски достоверной прибыли, а в случае ее анализа за несколько отчетных периодов или бизнес-циклов — динамику роста либо снижения общей эффективности фирмы как субъекта ведения бизнеса.

Анализ базисного и цепного индексов величины балансовой прибыли исключает влияние на выводы, полученные на основании расчетов, размеров и динамики подлежащих уплате налогов (что будет происходить при сопоставлении размеров чистой прибыли), что важно для менеджмента и планирования.

Как произвести расчет

Определять балансовую прибыль (БП) следует способом суммирования основных ее показателей – прибыли от сбыта продукции (ПРП), прибыли от продажи имущества организации (ППР) и прибыли от внереализационных операций (ПРО).

На основе этого можно вывести формулу расчета балансовой прибыли:

БП=ПРП+ППР+ПВО.

Показатель ПРП формируется из вычета расходов на изготовление продукции и ее реализацию из суммы валового дохода, полученного от ведущей деятельности предприятия.

Также в этом показателе учитываются налоговые расходы, включающие акцизы на определенные группы товаров, тарифы на грузоперевозки и так далее.

Получаем формулу: ПРП=Вд-Зрп-Н.

Прибыль от прочей реализации (ППР) формируется по формуле: ППР=ВР-(ОС+РР), где ВР обозначает выручку от сбыта иных материальных ценностей или оказания прочих услуг, не включенных в уставную деятельность организации, РР – реализационные расходы, ОС – стоимость имущества.

Финансовый результат внереализационных операций

Перечень внереализационной деятельности предприятия может быть довольно широким. Условно, к операциям такого характера относят те, что не учтены в уставе фирмы, не относятся к сбыту имущества предприятия или его основных средств.

Прибыль либо убыток по внереализационной деятельности рассчитывается из дохода за минусом расходов по операциям, попадающим под вышеописанное определение.

Основную часть такого дохода предприятие получает из долгосрочных или краткосрочных инвестиций, сдачи имущества в аренду. Последнее учитывается только в том случае, если предприятие не занимается сдачей в аренду по своей основной деятельности.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%.Также к подобным доходам относятся:

- различные операционные излишки прошлых лет, полученные в результате перерасчетов;

- положительные разницы при расчетах в валюте;

- погашение убытков и задолженностей прошлых лет; прочие операции.

По характеру таких доходов можно предположить, что в состав внереализационных операций часто входят убытки и расходы:

- отрицательные разницы при расчетах в валюте;

- материальные недостачи, которые выявила инвентаризация;

- производственный брак, аннулированные заказы;

- выявленные убытки истекшей давности, списание долгов, признанных безнадежными;

- убытки понесенные в результате непредвиденных внешних обстоятельств.

Прибыль от продажи услуг и товаров

Прибыль или убыток от сбыта продукта предприятия – это основной элемент, учитываемый при образовании показателя балансовой прибыли.

Часть прибыли от основной реализации в балансовом отчете фирмы обычно колеблется в пределах 85-90%. Этот результат зависит от особенностей работы предприятия, характером оказываемых услуг или проведенных работ и принятых форм отчетности.

Например, если на предприятии товар производится в срок, превышающий отчетный период, то за прибыль по основной деятельности принимается себестоимость продукции.

Балансовая и чистая прибыль

В предпринимательской среде больший интерес вызывает показатель чистой прибыли, так как непрофессионалы часто ориентируются на данный финансовый результат для определения собственной успешности. Чистая прибыль включает в себя валовую прибыль, из которой вычитаются все расходы.

При этом балансовая прибыль фактически является показателем чистой прибыли, только без уплаты обязательных налоговых платежей. При этом налоги – это фиксированный расход предприятия, который зависит от государства, а никак не от стратегии предпринимателя.

В силу этого факта, важнейшим аналитическим показателем, позволяющим грамотно оценить эффективность деятельности фирмы, является именно балансовая прибыль.

Отражение балансовой прибыли в учете

Сам термин «балансовая прибыль» означает, что значение по нему можно расчетным путем получить из регистров бухгалтерского учета.

По балансовому счету 99 «Прибыли и убытки» происходит накопление в течение года остатка от поступления сумм валовой прибыли и прибыли от прочих операций со счетов 90 «Продажи» и 91 «Прочие доходы и расходы» либо же убытка по ним. Балансовая прибыль (или убыток) предприятия за период равна обороту по счету 99 в корреспонденции с указанными счетами.

Не входят в расчет показателя обороты по счету:

- отражающие в корреспонденции со счетом 68 подлежащие уплате суммы налога на прибыль;

- заключительные обороты по итоговому отнесению чистой прибыли на счет 84 по учету нераспределенной прибыли/убытка.

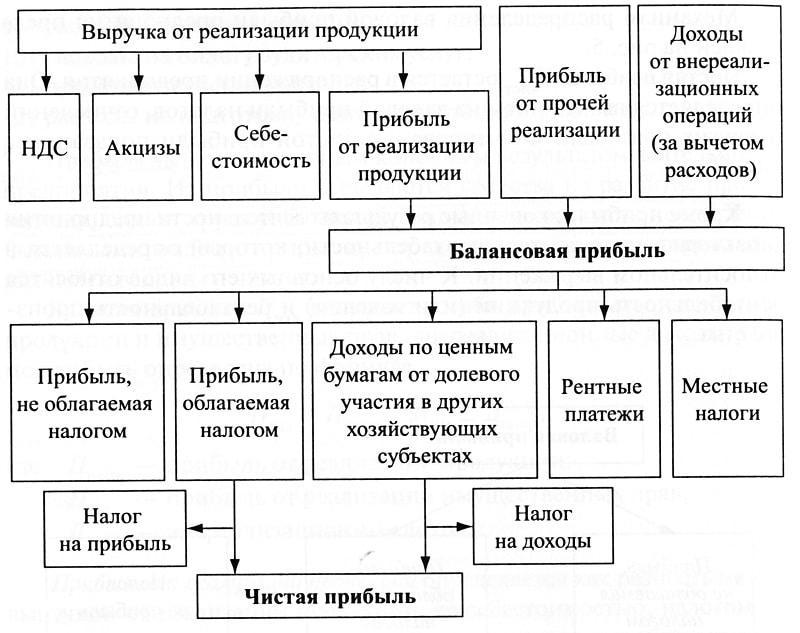

Формула расчёта балансовой прибыли

В Российской Федерации для расчёта балансовой прибыли используется утверждённая законодательством форма «Отчёта о финансовых результатах» (Форма 2 по ОКУД 071002), где:

Общая сумма доходов за вычетом расходов отражается по строке 2400 «Чистая прибыль (убыток)».За рубежом, в связи с нестыковкой в разных странах стандартных бланков отчётности или их отсутствием, используют следующую формулу:

БП = ВР-ПС-ПР+ПД, где:

- БП — балансовая прибыль;

- ВР — выручка от реализации;

- ПС — полная себестоимость;

- ПР — прочие расходы;

- ПД — прочие доходы.

В отдельных странах также могут быть использованы свои методики подсчёта.

Пример расчёта

В первом квартале 2019 года акционерное общество «Спецсталь» реализовало изделий на общую сумму 150 млн. рублей, в том числе налог на добавленную стоимость составил 25 млн. рублей.

Себестоимость продукции равна 90 млн. рублей, коммерческие расходы — 10 млн. рублей, а управленческие — 6 млн. рублей.

Кроме этого:

- Были реализованы остатки материалов на сумму 3 млн. рублей (налог на добавленную стоимость составил 0,5 млн. рублей), их балансовая стоимость на момент продажи составляла 2,10 млн. рублей.

- Были проданы основные средства за 15 млн. рублей (налог на добавленную стоимость составил 2,5 млн. рублей), их остаточная стоимость на дату продажи была равна 11 млн. рублей.

- Были списаны основные фонды с остаточной стоимостью в 1 млн. рублей. Возврат материалов, пригодных к использованию, на склад равен 0,2 млн. рублей.

- По договорам СД были начислены доходы в общей сумме на 2 млн. рублей.

- Также были начислены проценты на остаток средств в банках и финансовых учреждениях на сумму 0,1 млн. рублей.

- Был начислен налог на прибыль в размере 4,44 млн. рублей.

Выполняем поэтапный расчёт балансовой прибыли за отчётный период:

- От реализации товаров и готовой продукции = 150-25-90-10-6 = 19 млн. рублей;

- От долевого участия = 2 млн. рублей.

- Проценты к получению = 0,1 млн. рублей.

- От операций с основными фондами = 15-2,5-11-1+0,2 = 0,7 млн. рублей.

- От продажи сырья и материалов = 3-0,5-2,10 = 0,4 млн. рублей.

- Результат до налогообложения = 19+2+0,1+0,7+0,4 = 22,2 млн. рублей.

- Чистая прибыль за вычетом текущего налога на прибыль = 22,2-4,44 = 17,76 млн. рублей.

Что такое балансовая прибыль?

Балансовая прибыль является окончательным арифметическим результатом работы субъектов бизнеса за определённый срок.

Она складывается из:

- полученных доходов от реализации всех видов товарной продукции, оказанных услуг и выполненных работ за вычетом НДС и акцизов, а также прямых затрат по продажам;

- долевых доходов в прочих юридически оформленных структурах;

- полученных (уплаченных) процентов по кредитным договорам и финансовым займам;

- прочих доходов и затрат (от операций необоротными активами и финансовыми инвестициями, от курсовой разницы и прочих внереализационных поступлениях и затрат);

- начисленного налога на прибыль.

Информация бухгалтерского учёта, используемая при его составлении, даёт возможность увидеть свод результатов по всем видам и направлениям проведенных транзакций.

Прибыль от прочей реализации

Под прочей реализацией понимается реализация основных фондов фирмы и других имущественных ценностей. Каждая организация владеет имуществом, которое числится на ее балансе.

Фирма вправе самостоятельно распоряжаться собственным имуществом по своему усмотрению – передавать его в фонды других предприятий, сдавать в аренду, продавать, упразднять. Такой собственностью может стать транспорт, производственное здание или иное сооружение, оборудование или иные ценности.

При этом прибыль или убыток подсчитывается путем вычета остаточной стоимости имущества из основного фонда из цены, установленной при реализации, с учетом затрат.

Расчет показателя «балансовая прибыль»

Балансовая прибыль за период характеризует как таковой итоговый финансовый результат от всей деятельности организации, имевшей денежное выражение. По балансовой прибыли формула расчета показателя за период имеет следующий вид:

Таким образом, балансовая прибыль — это чистый доход компании после оплаты всех производственных, управленческих и коммерческих расходов за рассматриваемый период.

Положительная разница означает наличие у организации прибыли, отрицательная — балансового убытка за рассматриваемый период.

Сам показатель «балансовая прибыль» является базой для расчета показателя «чистая прибыль»:

Понятие балансовой прибыли

ОПРЕДЕЛЕНИЕ Балансовая прибыль компании представляет собой конечный результат деятельности за отчетный период.Балансовая прибыль является общим финансовым результатом, то есть прибылью (убытком), получаемой в результате балансирования всех доходов и расходов.

В прибыль балансовую включены три базовые составляющие прибыли:

- От реализации товара (выполнения работ, оказания услуг),

- От прочих видов реализации,

- От внереализационных операций.

По составу в балансовую прибыль могут быть включены следующие составляющие:

- Прибыль от продажи товаров (оказание услуг, выполнение работ);

- Прибыль от продажи материальных средств, оборотных и основных фондов;

- Прибыль (убыток) от валютной разницы;

- Прибыль от финансовых вложений, продажи ценных бумаг;

- Доход от сдачи помещений или прочего имущества в аренду;

- Потери (доходы) при осуществлении финансовых операций и др.

Расчет балансовой прибыли

Балансовая прибыль предприятия рассчитывается путем подставления в приведенные выше формулы конечных значений каждого показателя. Прибыль от реализации продукции определяется как разница между выручкой (без учета налогов) и себестоимостью производства. Превышение показателя полной себестоимости над суммарной выручкой приводит к образованию убытков.

Валовый доход характеризует финансовый результат хозяйственной деятельности предприятия, выражает завершение производственного цикла, возврат вложенных в производство средств и начало нового оборота. Выручка складывается из поступлений денежных средств различными способами – наличностью в кассу, на счета предприятия в различных банковских учреждениях.

Затраты на производство реализованных товаров, работ, услуг складываются их совокупности всех расходов: стоимости материалов и сырья, оплаты труда, накладных затрат на содержание управленческого и обслуживающего персонала, аренда, коммунальные услуги, техническое сопровождение деятельности, ремонт и т.д.

Познавательная информация о бухгалтерском балансе размещена здесь:

Узнать как правильно составлять акт приемки-передачи материальных ценностей.

Введение – общее понятие о балансовой прибыли предприятия

Хозяйственная деятельность предприятия направлена на получение прибыли из различных источников. Результатом всех видов деятельности по итогам финансового периода и будет балансовая прибыль.

Балансовая прибыль предприятия – это общая суммарная прибыль (убыток) предприятия от реализации продукции и доходов (убытков), не связанных с основной деятельностью, полученная в определенный период, зафиксированная во внешней финансовой отчетности.

Величина этого показателя зависит от выбранной учетной политики, нормативные документы дают право субъектам самостоятельно выбирать способы влияния на формирование финансового результата путем выбора методов учета.

Реализация продукция включает в себя продажу произведенных товаров натурально-вещественной формы, выполнение работ и оказание услуг. Прибыль от реализации продукции характеризует чистый доход предприятия, остальные составляющие балансовой прибыли, чаще всего, отражают перераспределение доходов, созданных ранее в процессе ведения хозяйственной деятельности.

Выявляется балансовая прибыль как конечный результат на основании бухгалтерского учета, оценки статей баланса, формируется по итогам месяца, квартала или года.

Вопросы и ответы

Подскажите минимальную стоимость авто при продаже его организацией физическому лицу, по которой я могу его приобрести у юридического лица? Есть ли какие-то последствия для юридического лица при продаже авто по цене в несколько раз ниже рыночной (реальной цены). Какие налоги , если предприятие (ООО) продает автомобиль физическому лицу?

Не существует никаких ограничений при покупке автомашины. В договоре Вы вправе указать любую цену по соглашению между покупателем и продавцом. Последствий за это не предусмотрено.

С Уважением, Сергей.

Полина,

В силу ст.421 ГК РФ

Условия

договора определяются по усмотрению сторон, кроме случаев, когда

содержание соответствующего условия предписано законом или иными

правовыми актами (статья 422).

Для коммерческого — только если впоследствии это лицо будет признано банкротом — в этом случае сделки в пределах определенного периода времени могут быть признаны недействительными по требованию кредиторов. А действия лиц, имеющих возможность влиять на деятельность юр. лица могут быть расценены как приведшие к преднамеренному банкротству.

В остальном — юридическое лицо может данный автомобиль физическом лицу даже подарить в качестве благотворительной помощи. Вопрос только в возникновении дохода у физического лица.

Есть также ограничения для юридических лиц, которые финансируются из бюджета и для некоммерческих организаций.

Полина!

По общему правилу, цена продажи товара для целей налогообложения определяется сторонами сделки.

Статья 40 Налогового кодекса РФ

1. Если иное не предусмотрено настоящей статьей, для целей налогообложения принимается цена товаров, работ или услуг, указанная сторонами сделки. Пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

2. Налоговые органы при осуществлении контроля за полнотой исчисления налогов вправе проверять правильность применения цен по сделкам лишь в следующих случаях:

1) взаимозависимыми лицами;

2) товарообменным (бартерным) операциям;

3) внешнеторговых сделок;

4) при отклонении более чем на 20 процентов в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Поэтому если Вы и юридическое лицо не являетесь взаимозависимыми лицами, то Вы вправе указать любую стоимость автомобиля. Налоговая инспекция будет не вправе пересчитать цену продажи.

Если налоговая инспекция установит Вашу взаимозависимость, то, в случае пересчета цены продажи автомобиля, юридическому лицу будет дополнительно начислен налог на прибыль, а физическому лицу — НДФЛ.

С уважением, Роман.

Полина.

согласно статье 454 Гражданского кодекса РФ,

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

при этом, в соответствии со статьей 421 ГК РФ,Граждане и юридические лица свободны в заключении договора.

Условия договора определяются по усмотрению сторон, кроме случаев, когда содержание соответствующего условия предписано законом или иными правовыми актами (статья 422).В случаях, когда условие договора предусмотрено нормой, которая применяется постольку, поскольку соглашением сторон не установлено иное (диспозитивная норма), стороны могут своим соглашением исключить ее применение либо установить условие, отличное от предусмотренного в ней. При отсутствии такого соглашения условие договора определяется диспозитивной нормой.

Однако, Согласно пункту 1 статьи 40 Налогового кодекса РФ,в целях обложения налогом принимается цена товаров, работ или услуг, указанная сторонами сделки. И пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен.

Налоговые органы вправе проверять правильность применения цен по сделкам лишь в следующих случаях (п. 2 ст. 40 НК РФ):

- между взаимозависимыми лицами;

- по товарообменным (бартерным) операциям;

- при совершении внешнеторговых сделок;

- при отклонении более чем на 20 % в сторону повышения или в сторону понижения от уровня цен, применяемых налогоплательщиком по идентичным (однородным) товарам (работам, услугам) в пределах непродолжительного периода времени.

Если с учетом положений статьи 40 НК РФ налоговые органы придут к обоснованному выводу о том, что примененная налогоплательщиком цена товара отклоняется от рыночной цены более чем на 20 %, они вправе доначислить соответствующие налоги исходя из рыночных цен. При этом доначислен будет как НДС, так и налог на прибыль, а также соответствующие пени по указанным налогам.

Хотелось бы уточнить ответы коллег, которые не указали Важный момент. Если сделка осуществляется между взаимозависимыми лицами, то Налоговый Кодекс РФ допускает возможность доначисления налога на доходы юридическому лицу-продавцу, если стоимость сделки была ниже рыночной. Но, если к вам эта норма может быть применима, существует много условий, которые нужно учитывать. Есть ли взаимосвязь между продавцом и покупателем? И в чем причина реализации ТС по цене, ниже рыночной?

Статья 105.3. Общие положения о налогообложении в сделках между взаимозависимыми лицами

1. В случае, если в сделках между взаимозависимыми лицами создаются или устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках, признаваемых в соответствии с настоящим разделом сопоставимыми, между лицами, не являющимися взаимозависимыми, то любые доходы (прибыль, выручка), которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

PS: Если сделка еще не осуществлена до настоящего времени, то указанная коллегами норма ст. 40 НК РФ не применима в силу:

Положения статьи 40 со дня вступления в силу Федерального закона от 18.07.2011 N 227-ФЗ применяются исключительно к сделкам, доходы и (или) расходы по которым признаны в соответствии с главой 25 до дня вступления в силу указанного Закона (пункт 6 статьи 4 Федерального закона от 18.07.2011 N 227-ФЗ).

Источники

Использованные источники информации.

- https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/ponyatie-balansovoy-pribyili-predpriyatiya.html

- http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-balansovoj-pribyli/

- https://glavkniga.ru/situations/s504897

- https://vashbiznesplan.ru/terminy/balansovaya-pribyl.html

- http://rusentrepreneur.ru/upravlenie-biznesom/buhgalterija/balansovaya-pribyil.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.