- Разное

- /

- Ринат Ахметов

Что такое балансовая стоимость и порядок ее расчета Сюда можно отнести стоимостное выражение уставного капитала, недвижимости и земельных участков, оборудования. Балансовая стоимость основных средств - это стоимость указанных активов по балансу компании. Подробнее о том, что подразумевается под балансовой стоимостью основных средств - этого важного показателя в бухучете, пойдет речь далее в нашей статье. Балансовая стоимость имущества Балансовая стоимость

Содержание

- Как посчитать часть балансовую стоимость части здания

- Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

- Как рассчитать балансовую (остаточную) стоимость

- В заключение

- Где можно узнать балансовую стоимость здания

- Балансовая стоимость оборудования

- Балансовая стоимость

- Правила определения балансовой стоимости основных средств

- Балансовая стоимость активов — это строка баланса 1600. Бухгалтерский баланс

- Балансовая стоимость объекта недвижимого имущества

- Балансовая и кадастровая стоимость здания в расчете

- Балансовая стоимость: определение и особенности :

- Как рассчитывается среднегодовая балансовая стоимость основных средств?

- Как определить балансовую стоимость здания

- Как узнать балансовую стоимость здания

- Балансовая стоимость имущества

- Выводы аналитика

- Где узнать балансовую стоимость здания

- Вопросы и ответы

Как посчитать часть балансовую стоимость части здания

Важно

Из этого можно сделать вывод, что план у Анонима все-таки есть.:) sema , 16:00 Из этого можно сделать вывод, что план у Анонима все-таки есть. ну значит пускай отмечает на плане свои метры. Аноним , 17:28 Я понял, что это спорный вопрос, тогда сформулирую по-другому: какая может быть ответственность, если не отразить на балансовом(внебалансовом) счете стоимость арендуемого помещения. Хотябы подскажите, где искать!!! Продолжаю биться с бухгалтерией.

Балансовая стоимость активов: где посмотреть в балансе (строка) и как рассчитать

Балансовая стоимость активов — это сумма всех активов предприятия в стоимостном выражении, отраженная в бухгалтерском балансе (ББ). Активы предприятия включают в себя:

- внеоборотные активы — строка 1100 ББ;

- оборотные активы — строка 1200 ББ.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов, отраженная в строке 1600 ББ.

Основные фонды и нематериальные активы относятся к внеоборотным и указываются в ББ по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные же фонды — это активы, которые участвуют в деятельности предприятия и потребляются в течение 1 года или 1 полного цикла. К оборотным относят такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

Исходя из целей, предприятие может рассчитывать балансовую стоимость активов как стоимость всего имущества предприятия либо составляющих его элементов (основных средств, нематериальных активов и пр.). Как рассчитать балансовую стоимость активов предприятия, рассмотрим ниже.

Читайте также: Что нужно, чтобы расписаться в ЗАГСеИтак, как уже было отмечено, балансовая стоимость активов отражается по строке 1600 ББ и представляет собой сумму внеоборотных и оборотных активов предприятия. То есть балансовая стоимость активов — это стоимость всего имущества предприятия по данным бухгалтерского баланса на последнюю отчетную дату. Она рассчитывается так:

Строка 1100 ББ + Строка 1200 ББ.

Обратите внимание!Балансовая стоимость активов и балансовая стоимость чистых активов — это разные понятия. Балансовая стоимость активов — это совокупность всех активов предприятия, в то время как чистые активы — это активы за вычетом обязательств предприятия.

Более детально о чистых активах, можно прочитать в статье«Как рассчитывается учетная величина чистых активов?».

Информацию о состоянии своих активов предприятие может по требованию предоставлять кредитным и страховым организациям, некоторым контрагентам при совершении сделок. Для этого предприятие составляет справку о балансовой стоимости активов. которая включает в себя расчет, приведенный выше.

С образцом подобной справки и порядком ее заполнения можно ознакомиться в статье«Справка о балансовой стоимости активов – образец».

Как рассчитать балансовую (остаточную) стоимость

Инфо

Клерк.Ру Юридический отдел Правовая помощь балансовая стоимость в договоре аренды PDA Просмотр полной версии : балансовая стоимость в договоре аренды Аноним , 13:39 Подскажите, плиз, должна ли быть происана в договоре аренды балансовая стоимость помещения, если это договор аренды не здания, а помещения (части здания)? Если да — то на основании чего и как ее выделить. Справка БТИ на все здание, договор купли, продажи у арендодателя на все здание, а здается оно по частям. Моя точка зрения, что не надо. Есть цена договора за 1 кв м.

Это же не купля-продажа. Помогите! Очень нуна! Len-ok , 13:55 Не нужно обычно, если все не бюджетники, см. ГК «Аренда». Если через хоз ведение и т.п. — может быть. Аноним , 10:30 Но в ГК про это ничего не сказано.

В заключение

Для более развернутого анализа показателей экономист использует множество расчетных коэффициентов. Мы же в данной статье постарались рассказать не только о том, как заполнить баланс и подсчитать сумму активов по нему, но и постарались увидеть аналитическую картину за сухими цифрами построчных значений этой бухгалтерской формы.

Какое сообщение стоит отправить после первого свидания? Если вы волнуетесь после первого свидания и не знаете, что делать, вам поможет этот список удачных сообщений.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

15 самых красивых жен миллионеров Познакомьтесь со списком жен самых успешных людей мира. Они потрясающие красавицы и нередко успешны в бизнесе.

10 загадочных фотографий, которые шокируют Задолго до появления Интернета и мастеров «Фотошопа» подавляющее большинство сделанных фото были подлинными. Иногда на снимки попадали поистине неверо.

Где можно узнать балансовую стоимость здания

Важно Аналогично обстоят дела с арендой — она определяется кадастровой величиной. Оспаривание и уменьшение стоимости Основанием для пересмотра показателя считается использование недостоверных данных о здании. Оспаривание может произойти по инициативе административного истца либо заявителя (юридического или физического лица).Для решения вопроса понадобятся документы:

- справка о стоимости;

- заверенная копия правового документа;

- отчеты о рыночных ценах;

- экспертное заключение;

- прочие бумаги (при необходимости).

Юридические лица сначала обращаются в комиссию, а в случае отклонения заявления могут пойти в суд. По итогам экспертизы и детального рассмотрения вопроса выносится вердикт. Как узнать кадастровую стоимость на сайте Росреестра? Портал Росреестра содержит информацию о недвижимости в РФ, в том числе и сведения об оценке объектов.

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года. Балансовая стоимость акции В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами. При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Балансовая стоимость оборудования

Чтобы определить балансовую стоимость оборудования, следует посмотреть, по какой цене оно числится на балансе организации. Такое значение формируется путем вычитания из первоначальной цены приобретения оборудования суммы накопленной амортизации за период, прошедший после его ввода в эксплуатацию.

Амортизируемым считается лишь то оборудование, которое принадлежит предприятию и используется им для получения прибыли. Обязательным условием для отнесения оборудования к амортизируемому будет являться первоначальная цена, которая не должна быть меньше 100 000 рублей (п. 1 ст. 256 Налогового кодекса).

Узнать подробнее о начислении амортизации можно из нашей статьи «Какой выбрать метод начисления амортизации в налоговом учете?».

Балансовая стоимость

Инфо ПРИКАЗ Минземстроя РФ от 04-08-98 37 (ред от 04-09-2000) ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПРОВЕДЕНИИ УЧЕТА ЖИЛИЩНОГО ФОНДА В… Актуально в 2019 году 5.1. Определение стоимости здания, строения ведется БТИ раздельно для целей статистического учета (полная балансовая стоимость и остаточная балансовая стоимость) и для налогообложения физических лиц (действительная инвентаризационная стоимость). В технических паспортах БТИ указывают полную балансовую и остаточную (с учетом износа) балансовую стоимость здания, строения, применяемую для их статистического учета, а также действительную инвентаризационную стоимость для целей налогообложения физических лиц.

5.2.

Правила определения балансовой стоимости основных средств

Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности. ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость.

Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Балансовая стоимость активов — это строка баланса 1600. Бухгалтерский баланс

Из уже заложенной в бухгалтерском балансе формулы вытекает:

• итоговые показатели по строке 1100, объединяющей позиции, которые демонстрируют наличие основных средств (стр. 1150) и нематериальных активов (стр. 1110), на начало отчетного года составили 568 054 руб. (54 + 568 000), а на конец года – 653 042 руб. (42 + 653 000);

• значения по строке 1200 составили на начало года 6 131 руб. (3 955 + 325 + 1 851), на конец периода – 8 888 руб. (5 452 + 451 + 2 985);

• результаты 1-го и 2-го разделов объединены в итоге актива баланса, т. е. на . 2015 балансовая стоимость активов (это строка баланса 1600) составила 661 930 руб. (653 042 + 8 888), а на окончание 2014 года она была 574 185 руб. т. е. 658 054 + 6 131.

Балансовая стоимость объекта недвижимого имущества

Аноним , 13:05 Что, неужели никто не знает. stas , 14:08 нет ответственности. В тех организациях, где принято использовать забаланс для учета арендованного имущества, в таких случаях ставят условную цену (типа 1 руб.). BorisG , 21:37 Что, неужели никто не знает.

Сколько раз и сколько авторов должны повторить одно то же в правовом форуме?ps: Написанное постом выше было озвучено еще в #14.

BorisG , 10:38 Не нужно обычно, если все не бюджетники, Бюджетники то тут каким боком? Len-ok , 10:41 Если через хоз ведение и т.п. — может быть. Мало ли заморочек может быть BorisG , 11:08 Мало ли заморочек может быть Каких? И при чем тут хозведение, если у бюджетников имущество в оперативном управлении, см. ст. 296 ГК.?ps: Если не знаете, о чем речь, не надо приплетать сюда еще и бюджетников, тем более в правовом форуме. 😡 Алексей-1 , 11:39 BorisG, Len-ok, Аноним узко мыслите. с точностью до 99% могу предположить, что все основано на следующем.Есть такая вещь. бухучет называется. Имущество передаваемое в аренду должно у второй стороны отражаться за балансом в т.ч в денежном выражении, а у стороны передающей на 01 счете обособленно.Далее. есть такая вещь, как акт приема-передачи помещения и он должен оформляться.

Балансовая и кадастровая стоимость здания в расчете

Внимание Балансовая стоимость ОС — особенности Балансовая стоимость почти никогда не совпадает с продиктованной рынком стоимостью имущества, поскольку механизмы ее определения сильно различаются. В отличие от рыночной, где огромное значение имеет фактор конкуренции, балансовая стоимость имущества формируется путем сложения всех фактически понесенных затрат компании на сооружение, приобретение или изготовление имущественных объектов. Как рассчитывается среднегодовая балансовая стоимость основных средств? Имея в виду, что балансовая стоимость основных средств — это их остаточная стоимость, можно вывести формулу: БСос = ПСос – Ам, где: БСос — это балансовая стоимость основных средств; ПСос — первоначальная цена приобретения; Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств.

Балансовая стоимость: определение и особенности :

Для оценки долгосрочных активов (ОС, акций и прочего) используются разные методы. Один и тот же объект можно охарактеризовать несколькими числовыми значениями его стоимости.

Ключевым понятием в бухучете является балансовая стоимость. С ее помощью описывают финансовое положение предприятия и производят его оценку.

В статье рассмотрим особенности определения этого показателя и его характеристики.

Балансовая стоимость ОС

Форма №1 – важнейший документ, необходимый для анализа экономической деятельности предприятия. Именно он дает представление об активах и пассивах субъекта. Активы составляют средства предприятия – оборотные и основные.

Учет последних порой затруднителен: их многократно и продолжительно используют, что отражается на их стоимости, а ее еще посчитать нужно. Чтобы упростить эту процедуру, было введено понятие балансовой стоимости.

Она используется для учета движения активов и их наличия у предприятия.

Балансовая стоимость объекта ОС – это сумма его первоначальной стоимости за минусом начисленной амортизации. Исходя из определения, ясно, что для расчета необходимо знать еще два показателя. Ключевым является понятие первоначальной стоимости, т. к. его используют и для начисления амортизации.

Определяется она как сумма всех затрат на приобретение или изготовление (сооружение) объекта, включая расходы на доставку и установку и исключая величину возмещаемых налогов. Таким образом, чтобы принять ОС к учету, необходимо из первоначальной стоимости объекта вычесть начисленную амортизацию.

Остаток суммы и есть балансовая стоимость, которую часто символично именуют остаточной.

Переоценка ОС: отражение в балансе

Единожды в год предприятие осуществляет переоценку основных средств. Это необходимо для того, чтобы данные бухучета не теряли своей достоверности и актуальности.

ОС имеют свойство морально и физически устаревать, отчего меняется и их стоимость.

Если после проведения переоценки имущества обнаружено, что цена актива уменьшилась или увеличилась, перерасчет остаточной стоимости выполняют следующим образом:

- Определяют восстановительную стоимость объекта на дату оценки.

- Если стоимость имущества снизилась, производят уценку. В балансе указывают вычисленную сумму за минусом амортизации.

- В случае повышения стоимости ОС производят дооценку, пересчитав амортизацию. Изменения вносят в баланс.

Результаты переоценки имущества относят на добавочный капитал, т. е. происходит либо его увеличение, либо уменьшение.

Недвижимость в балансе предприятия

Оценку недвижимости выполняют для определения ее стоимости перед продажей или покупкой, сдачей в аренду и во многих других случаях. В зависимости от направленности деятельности предприятия, учет объектов могут производить согласно их первоначальной стоимости за минусом амортизации, или же по текущей рыночной цене.

Инвестиционную недвижимость отражают в конце отчетного периода по справедливой стоимости, которую определила международная оценочная компания. Порой не всегда получается сопоставить объекты предприятия с рынком, что приводит к осуществлению более глубокого анализа. Балансовая стоимость в таком случае определяется с учетом доходности недвижимости.

Остаточная стоимость НМА

Нематериальные активы – это имущество, которое не имеет вещественной формы. Они, подобно основным средствам, являются внеоборотными активами и могут использоваться в производственном, реализационном или управленческом процессе. НМА, согласно МСФО, оценивают одним из двух методов:

- по первоначальной стоимости (себестоимости приобретения или изготовления) за вычетом амортизации;

- по восстановительной стоимости, вычисленной в результате переоценки, за минусом накопленных амортизационных отчислений.

Все затраты на нематериальные активы, возникающие после момента принятия их к учету, признают прочими расходами. Если же средства используются для улучшения свойств актива, что в конечном итоге приведет к увеличению их доходности, проводят капитализацию затрат.

Характеристика активов в балансе предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерской форме №1. Ее значение указано в строке 1600. При необходимости расчета остаточной стоимости одного из объектов активов выполняют подобные описанным выше действия: определяют первоначальную или восстановительную стоимость (в случае переоценки) и вычитают из нее сумму амортизации.

В зависимости от цели, вычислить значение можно как для отдельного объекта, так и для их группы. Широко применяется и понятие балансовой стоимости активов.

Ее показатель как нельзя лучше характеризует финансовое благополучие предприятия, что интересно сторонним организациям (инвесторам, займодателям).

Балансовая стоимость активов – это совокупность всех средств, которая вычисляется как сумма строк 1100 и 1200 формы №1 финансовой отчетности.

Справка об остаточной стоимости активов

Как говорилось выше, показатель стоимости активов очень информативен. Запросить данные может любая заинтересованная в этом компания. Обычно в их роли выступают потенциальные инвесторы, займодатели, покупатели. По требованию сторонних физических и юридических лиц составляется справка о балансовой стоимости активов предприятия.

Установленной формы для ее заполнения не существует, но обычно ее формируют наподобие старого баланса. Для этого построчно указывают стоимость каждой группы активов на начало и конец периода. При необходимости данные конкретизируют, более подробно описывая определенные виды средств. Главное, чтобы информация соответствовала действительности.

Содержимое может быть представлено таблицей (подобно балансу) с разбивкой на необходимые группы активов или же в виде сплошного текста.

Вне зависимости от выбранного способа составления справки необходимо, чтобы в ней была указана остаточная стоимость средств предприятия на начало и конец отчетного года.

Балансовая стоимость акции

В экономическом анализе, помимо показателя средств предприятия, используют и величину чистых активов. Для ее вычисления из значения строки 1600 баланса вычитают сумму строк 1400 и 1500. Таким образом, чистые активы показывают сумму средств предприятия, сформированных за счет собственного капитала и не обремененных обязательствами.

При расчете балансовой стоимости ценной бумаги говорят о доле акционера в капитале предприятия. Показатель определяют как отношение чистых активов к числу выпущенных обыкновенных акций. При этом остаточная стоимость ценных бумаг часто не совпадает с их оценкой на рынке. Следует учитывать, что в расчет не берут выкупленные у акционеров собственные акции.

Если предприятие обладает не только обыкновенными, но и привилегированными акциями, то расчет несколько усложнится. Балансовая стоимость ценных бумаг в таком случае определяется как разница между чистыми активами, задолженностью по дивидендам и стоимостью погашения привилегированных акций.

Остаточная стоимость предприятия

Организация – это тоже своего рода имущество, которое может быть оценено или продано. Для изучения эффективности экономической деятельности ежегодно составляют форму №1, которая отражает все средства предприятия и источники их образования. На ее основании рассчитывается и балансовая стоимость предприятия. Используют следующую формулу: Бст = Ча – На, где:

- Ча – чистые активы;

- На – нематериальные активы.

Показатель чистых активов можно заменить разницей собственного капитала и обязательств предприятия.

Итак, балансовая стоимость – это величина, отражающая первоначальную цену приобретения за вычетом амортизации. Ее значение указывают в бухгалтерском балансе по каждому виду имущества. При необходимости производят переоценку средств, после чего пересчитывают и их остаточную стоимость. При определении балансовой стоимости акций и предприятия используют понятие чистых активов.

Источник:

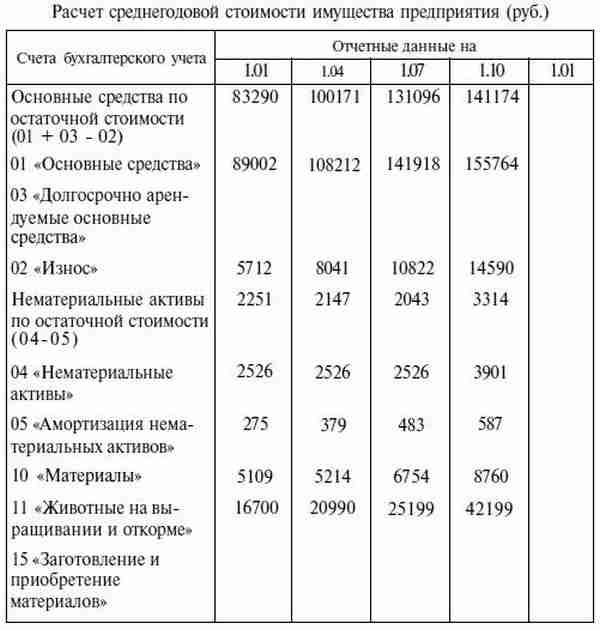

Как рассчитывается среднегодовая балансовая стоимость основных средств?

Имея в виду, что балансовая стоимость основных средств - это их остаточная стоимость, можно вывести формулу:

БСос = ПСос – Ам,

где:

БСос — это балансовая стоимость основных средств;

ПСос — первоначальная цена приобретения;

Ам — начисленные за период эксплуатации амортизационные отчисления.

В зависимости от целей различают 2 формулы среднегодовой балансовой стоимости основных средств. Для проведения финансового анализа используются данные из баланса предприятия. В этом случае для расчета среднегодовой стоимости (БСос(сг)) применяется среднестатистическая формула:

БСос(сг) = (БСос(нг) + БСос(кг)) / 2,

где:

БСос(нг) — балансовая стоимость на начало года;

БСос(кг) — балансовая стоимость на конец года.

В целях налогообложения следует придерживаться формулы, представленной в п. 4 ст. 376 Налогового кодекса. Исходя из содержания абз. 2 данного пункта, формула для определения среднегодовой балансовой стоимости БСос(сг) имущества за 2015 год представляется в таком виде:

БСос(сг) = (ОСос на + ОСос на + … + ОСос на + ОСос на ) / (12 + 1),

где:

ОСос на … — остаточная стоимость основных средств на указанную дату.

Как определить балансовую стоимость здания

Важно Этот подход применим как к объектам недвижимости, так и к крупному оборудованию.

- Определение доходным подходом наиболее точно отражает вероятную стоимость объекта. Для этого рассчитываются денежные потоки, которые будут поступать в течение нескольких лет от сдачи в аренду оцениваемого актива. Затем полученная цифра дисконтируется (приводится к стоимостному выражению в настоящем времени). Полученный совокупный результат и является окончательным.

- Третий подход – определение восстановительной стоимости на дату оценки. Наиболее трудоемкий и поэтому не очень любимый оценщиками подход. Для расчета необходимо определить цену воспроизводства аналогичного объекта, просчитать коэффициент износа (физического, морального) и вывести рассчитываемый показатель с поправкой на определенный износ.

Как узнать балансовую стоимость здания

Если имущество новое, то оно отражается в балансе в стоимостном выражении его фактического приобретения. Далее, в зависимости от учетной политики предприятия, ежемесячно, ежеквартально или ежегодно это имущество начинает амортизировать, то есть изнашиваться. Поэтому от первоначальной стоимости бухгалтер начинает начислять амортизацию. Сумма амортизации исчисляется в денежном выражении и является доходом предприятия, поэтому с амортизационных отчислений и выплачивается налог на прибыль.

Расчет стоимости активов, которые приобретаются на вторичном рынке или расчет цены крупных объектов недвижимости происходит иначе. Можно, конечно, в качестве отправной точки взять за основу цену покупки объекта, но это будет не совсем корректно.

Не секрет, что большинство объектов продается по несколько измененным ценам (например, для того, чтобы уменьшить налог на прибыль, который будет начислен продавцу).

Балансовая стоимость имущества

Балансовая стоимость - это цена активов, по которой они учитываются в балансе компании. Соответственно, балансовая стоимость основных средств - это их остаточная стоимость, по которой они числятся в бухучете.

Узнать о порядке расчета остаточной стоимости активов вы сможете из нашей статьи «Как определить остаточную стоимость основных средств».

Выводы аналитика

При сравнении полученных абсолютных величин экономисту дается возможность проанализировать состояние активов, увидеть тенденции к увеличению или уменьшению общего наличия имущества, и по его категориям дать оценку фактически сложившейся ситуации с активами компании на определенную дату.

Так, по представленному балансу экономист рассчитывает изменения значений каждой строки, сравнивая показатели на начало и конец года. В приведенном примере стоимость:

• НМА снизилась на 12 тыс. руб.;

• ОС увеличилась на 85 000 руб.;

• производственных запасов увеличились на 1497 руб.;

• дебиторской задолженности выросла на 126 тыс. руб.;

• денежной наличности увеличилась на 1134 руб.

По этим данным можно судить о весьма уверенном росте стоимости имущества компании за 2015 год: повышение ОС свидетельствует о приобретении какого-либо основного средства, снижение НМА явилось результатом списания начисленного износа, поскольку в 1-м разделе балансовая стоимость активов — остаточная стоимость.

По всем группам оборотных средств также отмечается рост построчных значений, что говорит о расширении производства и заметном увеличении сбытовой деятельности, причем наличие запасов возросло на 37,9%, а денежных средств – на 61%. Это означает, что рост продаж опережает рост МПЗ. Следовательно, компанией проводится грамотная политика по поиску рынков сбыта и увеличению реализации продукции.

Читайте также: Как отозвать исполнительный лист по алиментам

Где узнать балансовую стоимость здания

— способ уменьшенного остатка; — способ списания стоимости по сумме чисел лет срока полезного использования (службы); — способ списания стоимости пропорционально объему продукции (работ, услуг).

где К – норма амортизации в процентах к первоначальной (балансовой) объекта амортизируемого оборудования, n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

где К – норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого оборудования; n – срок полезного использования данного объекта амортизируемого оборудования, выраженный в месяцах.

Пошаговая инструкция по расчету балансовой стоимости активов и основных средств фирмы

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»?

Сколько зарабатывают на ютубе за 1000 просмотров и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая? В бухучете объект может быть оценен разным образом.

Стоимость имущества предприятия по балансу

К оборотным относят такие активы, как:

- денежные средства;

- дебиторская задолженность;

- материалы/запасы;

- краткосрочные финансовые вложения.

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

Строка 1100 ББ + Строка 1200 ББ. Более детально о чистых активах, можно прочитать в статье

«Как рассчитывается учетная величина чистых активов?»

.

Балансовая стоимость — это, по которой элемент активов учитывается в балансе.

Балансовая стоимость равна его первоначальной за минусом накопленной амортизации.

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной (переоценке) балансовая ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Балансовая активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

К оборотным активам относятся такие активы, как:

НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

краткосрочные финансовые вложения.

Прежде всего, в целях финансового анализа, который является важнейшим инструментом оценки финансового состояния предприятия.

Балансовая стоимость активов —это важный показатель, используемый для анализа эффективности работы предприятия.

В частности, балансовую стоимость активов используют при расчете:

рентабельности активов, которая показывает, сколько прибыли получает предприятие с каждого рубля, вложенного в имущество;

коэффициента оборачиваемости активов, который определяет эффективность их использования.

Так, балансовая — это важнейший показатель, определяющий крупность совершаемой предприятием сделки.

Поэтому для определения крупности сделки необходимо рассчитать балансовую и затем определить реализуемого имущества.

В этом случае для осуществления сделки требуется решение собрания акционеров или учредителей.

Остались еще вопросы по бухучету и налогам?

Источник:

Вопросы и ответы

Как по закону продавать коммерческую недвижимость?

Есть балансовая стоимость. Есть свидетельство о гос.

регитстрации от 2011г. Есть ли необходимость делать

запрос о кадастровой стоимости объекта и если кадастровая

цена намного превысит рыночную цену. Как быть.

Достаточно ли заключения эксперта (оценщика) или надо

судиться чтобы впоследствии не обвинили в занижении

налогооблагаемой базы ?

Сергей! Ваш вопрос принят в работу. Для подготовки ответа потребуется некоторое время.

В ООО 3 учредителя. У ООО имеется имущество балансовой стоимостью примерно 7 млн. руб., рыночной стоимостью примерно 30 млн. руб. Учредители хотят прекратить деятельность ООО, а имущество перевести на себя как на физических лиц с наименьшими налоговыми затратами. Они принимают решение о ликвидации, удовлетворяют требования кредиторов, и распределяют оставшееся имущество между собой. Согласно НК РФ, письмам Минфина налоговой базой при такой передаче будет стоимость имущества уменьшенная на величину первоначального взноса в УК. В связи с этим вопрос: по какой стоимости по закону нужно передавать имущество - балансовой или рыночной? Какие есть риски?

2. При ликвидации организации и распределении имущества ликвидируемой организации доходы налогоплательщиков-акционеров (участников, пайщиков) ликвидируемой организации определяются исходя из рыночной цены получаемого ими имущества (имущественных прав) на момент получения данного имущества за вычетом фактически оплаченной (вне зависимости от формы оплаты) соответствующими акционерами (участниками, пайщиками) этой организации стоимости акций (долей, паев).

Евгения!

Евгения

Имущество, переданное учредителям при ликвидации списывается с баланса по балансовой стоимости. Но размер доходов для целей налогообложения определяется по рыночным показателям.

Письмо ФНС РФ от 27.01.2010 N 3-5-04/70@Федеральная налоговая служба рассмотрела ваше обращение о порядке налогообложения доходов физического лица при ликвидации общества с ограниченной ответственностью (далее — ООО) и сообщает следующее.

Порядок определения налоговой базы в отношении доходов, полученных физическими лицами -учредителями, участниками или акционерами ликвидируемых организаций, положениями главы 23 Налогового кодекса Российской Федерации (далее — Кодекс) прямо не установлен.В то же время положениями статьи 41 части первой Кодекса предусмотрено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.В соответствии с пунктом 1 статьи 8 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью» участники общества вправе получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.Доход, полученный налогоплательщиком от ликвидируемого ООО в виде земельных участков, является доходом налогоплательщика, подлежащим налогообложению налогом на доходы физических лиц.

Сумма подлежащего налогообложению дохода определяется исходя из рыночной стоимости упомянутых участков за минусом расходов на приобретение долей в уставном капитале ООО.

При этом ликвидируемое ООО исполняет обязанности налогового агента, предусмотренные положениями пункта 1 статьи 226 Кодекса.В соответствии с пунктом 5 статьи 226 Кодекса при невозможности удержать у налогоплательщика исчисленную сумму налога налоговый

агент в течение одного месяца с момента возникновения этого обстоятельства в письменной форме уведомляет об этом факте налоговый орган по месту своего учета.Уплата налога производится на основании налогового уведомления в порядке, предусмотренном пунктом 5 статьи 228 Кодекса. Привлечение физических лиц к декларированию доходов в таком случае не производится.

у ооо (с НДС)в собственности имеются два здания приобретенные и зарегестрированные в 2008г , договор долгосрочной аренды на землю заключен в 2014г , стоимость зданий по документам низкая. вопрос: какие налоги придется заплатить при продажи зданий с правом перехода аренды на землю в 2015г

Уважаемый Владислав! Если ООО с НДС, значит общая система налогообложения.

С 01.01.2015 расчет налога на имущество будет происходить из кадастровой, а не инвентаризационной стоимости. Кроме того, при продаже имущества — основных средств, — делается оценка имущества. Вам стоит оценить Ваши здания на текущую дату. От продажи Вам необходимо будет уплатить налог на прибыль (минус НДС — ст.ст.247,248,249 НК РФ)

Главное — по итогам квартала, в котором будет осуществлена продажа зданий, придется заплатить НДС, так как Вашего ООО находится на общей системе налогообложения.

Кроме этого, поскольку из Вашего вопроса можно понять, что балансовая стоимость зданий низкая, потребуется также уплатить налог на прибыль (авансовый платеж по итогам квартала).

Налог на прибыль несложно уменьшить, направив в отчетном периоде средства, вырученные от продажи зданий, на расходы, уменьшающие налоговую базу. НДС уменьшить проблематично.

При расчете налога ИФНС использует сведения об инвентаризационной стоимости имущества, которые были предоставлены БТИ до 01.01.2013г. Налог рассчитывается исходя из полных 12 месяцев. Законодательством также предусмотрены и льготы по оплате данного налога, право на пользование данной льготой возникает в год ее получения, если льгота появилась у вас ранее и вы не обращались в ИФНС, то Вы вправе это сделать, Вам смогут пересчитать налог за последние 3 года. При уведомлении ИФНС о наличии у Вас льготы, обязательно приложите документ, подтверждающий существование льготы. Льготами пользуются: инвалиды I и II групп, пенсионеры. Многие льготы предусмотрены в местном законодательстве о существовании, которых можно узнать из сайта ФНС РФ.

Поскольку здания ООО приобретены с учетом НДС, при их продаже ООО не обязано выплачивать указанный налог, поскольку законом не предусмотреное двойное налогообложение.

Ну тут коллеги жгут )))

Уважаемый Владислав!

Что касается НДС — здесь есть нюансы. Во-первых, НДС возникает, если данные здания нежилые. Во-вторых исчисление НДС зависит от того, был или нет принят к вычету НДС при принятии данных зданий к учету. Если «входной» НДС был включен в первоначальную стоимость, то налоговая база = цена продажи минус балансовая стоимость.

Налог на прибыль — должен быть уплачен с разницы между стоимости продажи и остаточной стоимостью в налоговом учете. Т.е. переоценить здание, чтобы минимизировать налог на прибыль не получится.

Владислав.

какие налоги придется заплатить при продажи зданий с правом перехода аренды на землю в 2015г

Владислав Любимцев

При продаже здания м правом перехода аренды земли Вам придется начислить только НДС и налог на прибыль. Налог на имущество начисляется в случае владения, а не продажи здания.

НДС.

1) В случае реализации здания Вам необходимо начислить НДС (п.1 ст.146 НК РФ).

Как правильно указал Пономарев Андрей налоговая база рассчитывается по разному в зависимости от того, принимали ли Вы к вычету НДС при приобретении (строительстве) здания. Если НДС принимался к вычету — то налог = 18% * стоимость здания без НДС. Если НДС не принимался к вычету и учитывался в стоимости здания — то налог = цена реализации с НДС «минус» балансовая стоимость здания по данным бухучета.

Ввиду того, что Вы указали не «жилые дома», а «здания» я исходил из того, что реализуемые Вами здания — нежилые.

2) Помимо продажи здания Вы также реализуете право аренды на землю.

Согласно п.1 ст.146 и п.5 ст.155 НК РФ передача арендных прав третьему лицу облагается НДС.

Налоговая база в данном случае определяется в общем порядке. То есть сумма налога = цена по договору (без НДС)*18%.

Налог на прибыль.

Налог на прибыль рассчитывается в общем порядке. Налоговая база по налогу на прибыль будет определяться как цена реализации здания (без НДС), уменьшенная на налоговую остаточную стоимость здания. Далее налоговую базу умножаете на ставку по налогу на прибыль 20% и получаете сумму налога.

Источники

Использованные источники информации.

- https://bookerlife.ru/balansovaja-stoimost-zdanija/

- http://pravootveta.ru/stoimost-imushhestva-predpriyatiya-po-balansu/

- http://law-uradres.ru/gde-mozhno-uznat-balansovuyu-stoimost-zdaniya/

- https://nalog-nalog.ru/uchet_os_i_nma/balansovaya_stoimost_osnovnyh_sredstv_eto/

- http://kodeks-alania.ru/kak-najti-balansovuyu-stoimost-zdaniya/

- https://lawyerics.ru/gde-uznat-balansovuyu-stoimost-zdaniya.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.