- Разное

- /

- Ринат Ахметов

В статье приводится описание ситуации, когда к авансовому отчету отсутствуют приложения фискальных документов. Является ли прием таких документов формализмом?. Получение чека после совершения покупки уже давно стало общепринятой нормой. Причем настолько привычной, что порой мы даже не задумываемся над тем, какой документ мы получаем от продавца, и подтверждает ли полученный чек факт приобретения или продажи товара. В сегодняшней статье мы разберем понятия фискальный и нефискальный чек, расскажем об отличительных особенностях

Содержание

- Приходные ордера – старые традиции

- Кассовые и товарные чеки — как их принимать?

- Что такое фискальные документы

- Разновидности чеков

- Кассовый чек и его аналог — БСО

- Отчет об открытии смены

- Какие документы официально принимают к авансовому отчету

- Понятие фискального чека

- Какая разница между фискальным и нефискальным чеком?

- Кассовый чек и бланк строгой отчетности

- Различия между фискальным чеком и нефискальным

- Чек коррекции

- Отчет о текущем состоянии расчетов

- Кассовый чек коррекции

- Отчет о закрытии фискального накопителя

- Отчет о закрытии смены

- Отчет о состоянии расчетов

- Отчет о регистрации контрольно-кассовой техники

- Чек залога нефискальный на АЗС: что это?

- Отчет об изменении параметров регистрации

- Введение в эксплуатацию кассового аппарата

- Фискальный документ — что это?

- Вопросы и ответы

Приходные ордера – старые традиции

Форма КО-1 была утверждена еще в 1998 году. Бланк до сих пор применяется рядом хозяйствующих субъектов. Прежде чем получить в подтверждение своих расходов такой документ, работнику следует убедиться в соблюдении требований по его заполнению. Стандартно бланк состоит из двух частей. Верхние поля заполняются предприятием своими реквизитами, детализируется сама оплата (сумма, дата, за что, кем внесены деньги). Сотрудник с подотчетными деньгами получает на руки отрывную часть, на которой повторяются сведения из верхних полей.

На приходном кассовом ордере должны быть следующие реквизиты:

- оригинальная печать поставщика услуг

- подпись ответственного за оформление работника

- сумму расхода следует указывать и цифрами, и прописью

Форма ордера обычно предустановлена в популярных бухгалтерских программах. При наличии необходимости, ее можно скачать из справочника унифицированных форм.

Кассовые и товарные чеки — как их принимать?

Представим ситуацию, когда сотрудник при подготовке авансового отчета не предоставил кассовые чеки на одну или несколько услуг. В этом случае бухгалтерии лучше всего подстраховаться и принять максимальное количество документов, которые были выданы работнику после оплаты в месте командирования или закупки. Альтернативным поведением администрации является выход на предприятие перед планируемой командировкой и оплатой счетов посредством платежного поручения. В этом случае отпадает необходимость выдачи подотчетных средств, скажем, на проживание или даже проезд (например, можно оплатить билеты с корпоративной карты онлайн).

Если все же работник убыл в командировку с корпоративными средствами и не привез фискальные документы, можно истребовать с него дополнительные отработанные бланки, например, строгой отчетности.

К таким документам предъявляются определенные требования по заполнению:

Пакет документов

- В них обязательно должно быть указано наименование, например, счет за гостиницу или за дополнительные услуги, если их оплата предусмотрена в корпоративных правоустанавливающих документах.

- Серия и номер бланка строго отчетности.

- Номер постановки на учет, наименование организации и другие реквизиты, по которым можно идентифицировать организацию, предоставляющей услуги командированным работникам.

- Полное наименование услуги, ее стоимость и время предоставления (расчета).

- Сведения о сотруднике, который занимался оформлением документа.

К числу дополнительных требований к бланку относятся необходимость его выпуска на специализированном оборудовании (типографском). Форма должна включать два раздела: для организации, отпускающей услуги, и для выдачи клиенту на руки.

Большинство из нас хотя бы периодически пользуются общественным транспортом. Проезд в общественном транспорте – одна из составляющих жизни членов гражданского. Дети в общественном транспорте – бесплатный проезд в 2019 году Согласно статье 786 ГК РФ, регулирующей договор о перевозке общественным транспортом пассажи Читать подробнее

Что такое фискальные документы

Документы, которые создаются кассой (то есть кассовым аппаратом), называются фискальными. Согласно Федеральному закону от № 54-ФЗ (далее — Закон № 54-ФЗ), все фискальные документы должны передаваться с кассы в налоговый орган через оператора фискальных данных (ОФД). В ответ на любой из этих документов оператор отправляет на кассу свое подтверждение (если обработка документа прошла успешно). Рассмотрим, какие существуют фискальные документы.

Разновидности чеков

Кассовый чек - вид квитанции, которую печатают с помощью принтера или специального кассового аппарата. Кассовый чек представляет собой ленту, изготовленную из специальной бумаги. Он выполняет функцию доказательства совершённой денежной операции (оплаты товаров или услуг) и помогает налоговой инспекции отслеживать ведение учёта фирмами. Благодаря ему мы можем узнать много полезной и важной информации об организациях и предприятиях.

На данный момент существует не так много разновидностей чеков. В основном все кассовые чеки подразделяются на фискальные и нефискальные.

Фискальный чек представляет собой квитанцию, которая была официально проведена через кассовый аппарат.

Нефискальный чек выглядит как обычная бумага, на которой также могут быть указаны все необходимые данные, но, несмотря на это, данный вид чека не будет служить официальным доказательством совершённой оплаты. Хотя нефискальный вид чековой квитанции не является официальным доказательством оплаты, продавцы имеют право им пользоваться в том случае, когда компания совершает оплату налогов по форме ЕНВД.

Кассовый чек и его аналог — БСО

Кассовый чек — всем хорошо знакомый фискальный документ, созданием которого сопровождается каждый расчет наличными деньгами и банковской картой в магазине. Чеки формируются не только при реализации товара, но и при его возврате, также в некоторых других случаях.

В соответствии с текущей редакции закона 54-ФЗ, кассовый чек должен иметь множество разных реквизитов, которые перечислены в пункте 1 статьи 4.7 этого закона.

Заменой кассового чека для некоторых налогоплательщиков может быть бланк строгой отчетности (БСО). Бланк должен содержать те же обязательные реквизиты, что и кассовый чек. Применять БСО вместо чека ККТ позволено организациям и предпринимателям, которые занимаются оказанием услуг населению.

Сформировать БСО на компьютере нельзя — они создаются с применением специальных автоматизированных систем. Приобрести их можно в типографиях либо сформировать онлайн за небольшую плату, после чего распечатать на обычном принтере.

С 1 июля 2019 года формировать БСО можно будет исключительно с применением специальных систем — БСО-ККТ.

Отчет об открытии смены

Итак, касса зарегистрирована — можно начинать работу. В первую очередь нужно открыть смену. Это ежедневная операция, и сопровождается она формированием отчета об открытии смены. Только после этого на кассе можно будет принимать оплату. В отчете отражается:

- номер смены;

- ФИО кассира, открывшего ее;

- дата и время открытия.

Пример отчета об открытии смены

Помимо отчета, сведения о начале смены отражаются в личном разделе пользователя на сайте его ОФД. Там также можно найти массу другой информации — суммы, полученные от покупателей и возвращенные им, размер среднего чека и другое. Эти сведения позволят более эффективно осуществлять контроль за магазином и формировать различные отчеты.

Какие документы официально принимают к авансовому отчету

Продолжая уточнение нормативной нагрузки в отношении порядка представления отчетов по командировкам и закупкам следует также обратить внимание и на Постановление Правительства 749 2008 года. В документе четко сказано, что после возвращения из места выполнения служебного задания, сотрудник обязан представить письменный отчет о проделанной работе. В него должны быть включены сведения о затратах, таких как проезд и проживание. Подтвердить расходы надлежит только оригинальными документами, которые были выданы в пункте командировки. После представления чеки и бланки строгой отчетности будут проверены бухгалтерией, утверждены руководителем и подшиты в дело.

Согласно действующей практике, отчитаться перед своим работодателем работник должен в течение трех суток после прибытия. Это позволит выполнить требования финансовой дисциплины, действующей на предприятии, и получить возможность получения новых подотчетных средств.

Командировочный

В основных актах, регламентирующих составление отчетных форм, нет четкого требования о том, что к авансовому отчету должны быть приложены именно кассовые чеки. Отсутствие такого уточнения является вполне справедливым хотя бы потому, что структура российских предприятий разнообразна, как и существующие на них порядки.

Что касается общего в практике хозяйственных субъектов, это применение единой общеотраслевой формы авансового отчета АО-1. Узнаваем бланк и для бюджетных учреждений, имеющий незначительные отличия от базовой формы, его код 0504505. Оба типа отчетов имеют табличную часть, где необходимо приводить расшифровку подтверждающих фискальных и нефискальных документов.

Что приложить к АО-1:

- Хозяйственные договоры. Например, если командированный проживал у индивидуального предпринимателя в отдаленной местности.

- Бланки строгой отчетности, например, билеты на проезд в общественном транспорте или самолете. Сегодня это требование можно считать несколько упраздненным ввиду того, что большое количество билетов оформляются и оплачиваются дистанционно. По большей части работники предоставляют именно электронные копии билетов. Если присутствуют сомнения, бухгалтерия всегда может сформировать запрос по месту расходования средств.

- Квитанции и приходные кассовые ордера, — классические документы, которые применяются большинством предприятий. Здесь тоже необходимо учитывать то, что многие предприятия взяли курс на новую тенденцию. Далеко не все предприятия сегодня имеют кассовые помещения и штатную должность кассира. Выдача бланков строгой отчетности может осуществляться оператором, например, из приложения «онлайн-касса» по Постановлению.

- Товарные чеки.

Понятие фискального чека

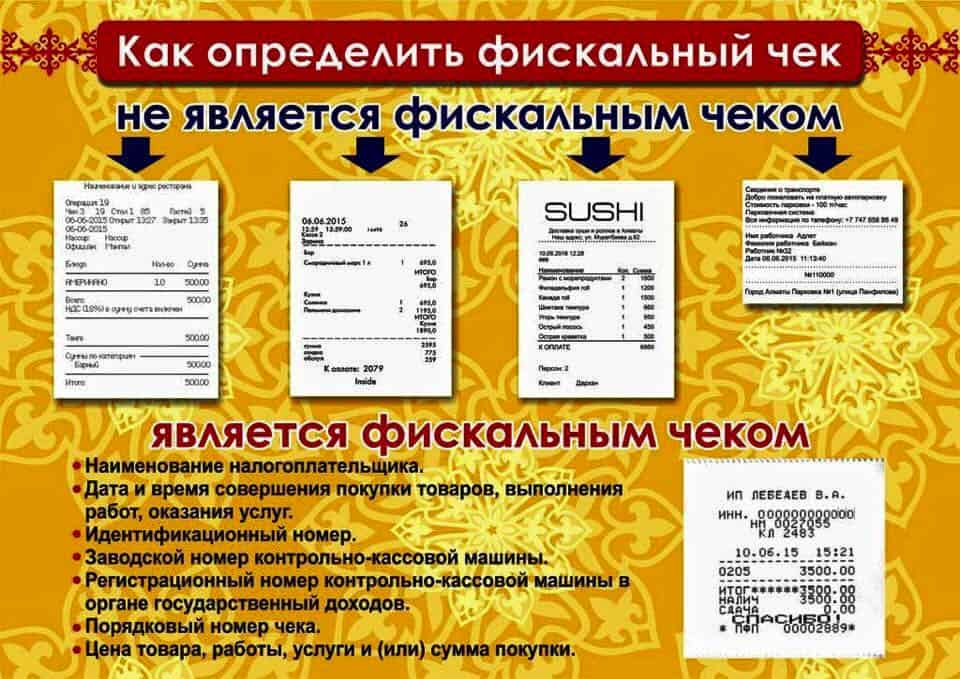

Фискальный чек – это документ, распечатанный на кассовой ленте, выдаваемый продавцом покупателю в качестве подтверждения факта приобретения товара или услуги.Кассовый аппарат, выдающий фискальные чеки, подлежит обязательной регистрации в налоговом органе.

Для того, чтобы зарегистрировать кассовый аппарат, нужно обратиться в налоговую службу. Фискальный режим в кассовом устройстве устанавливается только налоговым инспектором. После установки инспектор обязан проверить аппарат, распечатав на нем пробный чек.

Продавец использует фискальные чеки для ведения бухгалтерского или налогового учета на предприятии, а покупатель с помощью чека может возвращать товар в случае, если он ему не подошел.

Чек является документом, который подтверждает факт приобретения товара на определенную сумму в определенную дату.

Требования к фискальному чеку

Так как чек является официальным документом, регистрируемом в налоговой, к его внешнему виду предъявляются нормативные требования, а именно, в нем должны содержаться фискальные данные. Что же такое фискальные данные в чеке?

Итак, фискальный чек должен содержать следующие реквизиты:

- Заголовок чека или его название.

- Адрес и телефон объекта предпринимательства.

- Название и ИНН налогового агента.

- Наименование услуги или товара.

- Количество и стоимость покупки.

- Дата и время поступления денежных средств.

- НДС в денежном и процентном выражении.

- Итоговая сумма покупки.

- Метка, указывающая принадлежность на фискальность.

На разных кассовых аппаратах фискальная метка выглядит по-разному. Как правило, указание на фискальный чек выглядит в виде обозначений: ФР, Ф, ФП, ККМ с ФП, Фискальный, Фискальный документ.

Образец фискального чека

В самом общем варианте фискальный чек юридического лица в 2019 году может выглядеть следующим образом:

ООО «ПРОГРЕСС»

Чек № 5678

Кассир: Сергеева Ольга

ККМ 01189090 #8909

ИНН 1145765565098

ЭКЛЗ 6785467345

21:09 СИС.

АДМИ

Гипсокартон 10Х12

1 =

Краска акриловая Hidler 7л

1 =

ИТОГ

НАЛИЧНЫМИ =

**********ФП***********

00006789# 049005

Какая разница между фискальным и нефискальным чеком?

Определившись с понятием фискального чека нужно разобраться в том, что значит понятие нефискальных платежных документов.

Нефискальный чек – это квитанция, распечатанная на бумажном носителе и не являющаяся фактом подтверждения покупки или продажи товара.Если в налоговых взаимоотношениях юридическое лицо находится на режиме ЕНВД (единый налог на вмененный доход), то компания имеет полное право на использование нефискальных чеков.

Главными отличительными особенностями фискальных чеков от нефискальных являются следующие признаки:

- Нефискальные чеки не учитываются в налоговых органах, в отличие от фискальных;

- Фискальные чеки имеют специальную фискальную метку, нефискальные – не имеют;

- По фискальному чеку можно вернуть товар в магазин, по нефискальному – нельзя;

- Произведенные затраты по нефискальному чеку учесть невозможно, по фискальному – легко учитываются;

- Все выбитые фискальные чеки сохраняются в памяти кассового аппарата.

В отличие от нефискальных чеков фискальные обязательны для юридических лиц в форме ИП и хозяйственных обществ, находящихся на режимах налогообложения УСН и ОСНО.

За осуществление деятельности без фискального чека юридическое лицо может быть наказано штрафом в размере до 350 МРОТ.Кассовый чек и бланк строгой отчетности

Кассовый чек формируется на ККТ при каждой оплате, в том числе при поступлении на расчетный счет продавца средств от физического лица, а также при возврате товара.

Закон № 54-ФЗ приравнял бланки строгой отчетности (БСО) к кассовым чекам. Так, БСО должен содержать те же реквизиты, что и кассовый чек. При этом формировать такие бланки можно только с помощью специальной ККТ — автоматизированной системы для БСО (см. «Как изменится закон о применении ККТ: онлайн-кассы, электронный чек, отмена льготы для плательщиков ЕНВД»).

Напомним, что Федеральный закон от № 337-ФЗ отсрочил переход на «новые» БСО для организаций и предпринимателей, которые оказывают услуги населению (за исключением тех, кто оказывает услуги общепита с привлечением наемных работников) и выполняют работы по заказам населения (подробнее см. «Отсрочка по применению онлайн-касс: определено, кто сможет не применять ККТ до 1 июля 2019 года»). До 1 июля 2019 года эти категории бизнеса могут применять БСО, которые изготовлены типографским способом или сформированы с использованием автоматизированных систем старого образца. Например, к таким БСО относятся билеты в театры, кинотеатры, музеи; бумажные бланки в салоне красоты или ателье и др.

Различия между фискальным чеком и нефискальным

Так какими отличительными чертами обладает фискальный кассовый чек?

Фискальный чек в отличие от нефискального является официальной квитанцией и поэтому служит доказательством совершённой оплаты. Но основным отличительным признаком его является внешний вид.

Фискальный чек содержит фискальный признак (именно для этого необходимо регистрировать кассовый аппарат в налоговой инспекции). Он в обязательном порядке должен содержать информацию о компании и определённые законом реквизиты. К таким реквизитам относится регистрационный номер кассовой машины, фискальный признак и идентификационный номер налогоплательщика.

Фискальный чек, фото примера фискального знака представлены ниже.

Также каждый пробитый фискальный чек сохраняется в памяти кассового аппарата (обычно это данные за один рабочий день, в конце смены распечатываются и сверяются с суммой, находящейся в кассе) и не подлежит редактированию и тем более удалению.

Чек коррекции

Разновидностью кассового чека является чек коррекции. Пробивается он в том случае, когда ККТ не была применена своевременно. Например, в процессе расчета произошла поломка кассы или отключилось электричество. Другой пример — кассир провел оплату на терминале эквайринга, а чек не выдал.

Чек коррекции позволяет избежать ответственности по статье 14.5 КоАП РФ за неприменение контрольно-кассовой техники, поэтому налоговые органы уделяют этому фискальному документу особое внимание. Также следует быть готовым к тому, что по эпизоду формирования такого чека проверяющие могут запросить пояснения.

Порядок корректировки следующий:

- Составление документа-основания — акта или служебной записки. В нем следует указать номер и дату составления, отметить время, в которое не была применена ККТ, и изложить причину этого.

- Формирование чека коррекции. В нем проводится сумма, которая своевременно не была пробита на кассе, указывается дата, номер и наименование документа из пункта 1.

- Извещение налоговой. Составляется заявление в свободной форме, в котором налогоплательщик сообщает о факте неприменения ККТ и о том, что он исправлен при помощи чека коррекции.

Рекомендуем прочитать подробный материал о корректировке неучтенной на ККТ выручки с примерами и образцами документов.

Обратите внимание! Если на кассе была выбита неверная сумма, то составлять чек коррекции необходимости нет. В этом случае достаточно провести обратную операцию, а затем пробить правильный чек. Например, если кассир неверно указал в чеке на продажу сумму покупки, ему следует сформировать чек с признаком «возврат прихода» на неверную сумму, а затем выбить чек «приход», в котором указать правильную стоимость покупки.

Пример чека коррекции

Что делать если угнали машину? Многие теряются и впадают в ступор и лишь немногие поступают правильно. Следую нашим инструкциям Вы увеличите шанс отыскания авто Читать подробнее

Отчет о текущем состоянии расчетов

Данный отчет позволяет, в частности, выяснить, какие кассовые чеки не были переданы оператору фискальных данных, и с какого времени прекратилась передача данных.

Как уже было сказано выше, если фискальные данные не пересылаются оператору дольше 30 дней, ККТ блокируется. Поэтому если вы не уверены, что данные уходят к ОФД, нужно сформировать отчет о текущем состоянии расчетов. Отметим, что этот отчет можно создать в любой момент, и даже после закрытия смены.

Кассовый чек коррекции

Закон № 54-ФЗ позволяет применять чек коррекции «при выполнении корректировки расчетов, которые были произведены ранее», но не оговаривает, в каких именно ситуациях это можно сделать. На практике чек коррекции используется, когда в момент расчета не была применена ККТ — кассир взял деньги, но кассовый чек не создал. Например, это может произойти, если отключилось электричество, но магазин продолжил работать. Также чек коррекции понадобится, если при оплате картой через терминал эквайринга операция была проведена, но кассир не пробил кассовый чек.

На чеки коррекции налоговая инспекция обращает особое внимание. Дело в том, что неприменение ККТ — это повод для штрафа по статье 14.5 КоАП РФ, а чек коррекции позволяет избежать соответствующего наказания. Поэтому по каждому такому чеку налоговики вправе запросить объяснения.

Прежде чем сформировать чек коррекции, нужно составить оправдательный документ (акт или служебную записку), присвоить этому документу номер, указать дату, время и причину, по которой расчет был осуществлен без применения ККТ. Далее следует сформировать чек коррекции. В нем указывается сумма, на которую не был выдан чек, а также в качестве основания для коррекции — дата, номер и наименование оправдательного документа. После этого нужно сообщить налоговому инспектору, что при расчете не была применена ККТ, но вы исправили эту ситуацию с помощью чека коррекции.

Отметим, что если кассир пробил кассовый чек с ошибками, или покупатель возвращает товар, формировать чек коррекции не надо. В таких случаях необходимо создать обычный кассовый чек с признаком «возврат прихода». (Также см. «Чек коррекции: когда применять нужно, а когда нет» и «Применение онлайн-ККТ: как исправить ошибку кассира при помощи чека коррекции»).

Отчет о закрытии фискального накопителя

Фискальный накопитель — это устройство, которое шифрует и хранит все созданные на кассе документы. Отчет о закрытии фискального накопителя создается перед тем, как возникла необходимость достать ФН из кассы. Это понадобится, если заканчивается срок действия фискального накопителя, объем его памяти или же когда необходимо снять ККТ с учета. При этом предварительно нужно убедиться, что все фискальные документы были переданы в адрес ОФД. Это можно проверить в отчете о закрытии смены.

Купить фискальный накопитель и заключить договор с ОФД

В отчете о закрытии фискального накопителя содержатся реквизиты, которые нужно ввести при перерегистрации кассы в связи с заменой ФН или при снятии ее с учета: дата и время получения фискального признака, номер фискального документа, фискальный признак. Эти данные можно найти в личном кабинете ОФД (либо необходимо сохранить распечатанный отчет о закрытии ФН).

Подробнее о процедуре замены фискального накопителя см. «Как заменить фискальный накопитель в онлайн-кассе».

Отчет о закрытии смены

Каждый раз, когда заканчивается работа на кассе в рамках смены, нужно формировать отчет о закрытии смены. Чаще всего такой отчет делается один раз в день. Напомним, что смена на кассе не должна превышать 24 часа. Если смену не закрывать дольше суток, то касса перестанет формировать чеки. Чтобы снова начать продажи, нужно будет закрыть старую смену.

Что же отражается в отчете о закрытии смены? Во-первых, номер смены, дата и время закрытия смены, количество чеков, которые были сформированы в течение смены.

Во-вторых, данные о фискальных документах, которые не были переданы оператору фискальных данных, и время первого из таких документов. Если появилась эта информация, значит, на кассе произошел сбой, и у владельца ККТ есть 30 дней, чтобы его устранить. В противном случае касса заблокируется и перестанет формировать чеки. (Также см. «Блокировка онлайн-кассы»).

В-третьих, именно в отчете о закрытии смены появляется уведомление о том, что пора менять фискальный накопитель (ФН). Это произойдет, если до конца срока действия ФН осталось меньше 30 дней, либо его память заполнена на 99%.

И наконец, отчет о закрытии смены может содержать обобщенные сведения по продажам: на какую сумму продано товаров за смену, какая часть этой суммы получена наличными, а какая электронными средствами, общая сумма НДС по проданным товарам. Отметим, что в настоящее время указание этой информации в отчете о закрытии смены не является обязательным требованием, поэтому в отчете ее может и не быть. Но эти сведения всегда можно посмотреть в личном кабинете оператора фискальных данных, например, в личном кабинете «Контур.ОФД».

Отчет о состоянии расчетов

Упомянутый в заголовке фискальный документ может быть сформирован в любое время. В нем содержится информация о документах, которые не попали к ОФД, а также о времени прекращения передачи фискальных данных.

Этот отчет рекомендуется формировать, если пользователь не уверен в том, что касса отправляет данные оператору. Он подтвердит, что есть проблема, либо развеет сомнения и покажет, что все в порядке.

Отчет о регистрации контрольно-кассовой техники

Данный отчет формируется на кассе один раз при первичной регистрации ККТ в налоговой инспекции. В нем отражается, какой налогоплательщик и какую именно кассу ставит на учет, где она будет установлена, в каком режиме будет работать и через какого ОФД передавать данные.

Также в этом отчете содержатся следующие параметры: фискальный признак документа, номер фискального документа, дата и время получения фискального признака. Эти данные нужно указать в личном кабинете на сайте .

В завершение процедуры регистрации кассы ФНС сформирует электронную карточку регистрации ККТ. Только после этого на кассе можно будет законно вести расчеты.

Заключить договор с ОФД и зарегистрировать онлайн-кассу через интернет

Чек залога нефискальный на АЗС: что это?

Разновидностью рассматриваемой нами платежной квитанции является чек залога нефискальный. Разберемся с понятием, что значит чек залога нефискальный.

С этим документом сталкиваться нам приходится гораздо чаще, чем мы подозреваем: к примеру, каждый раз, пользуясь услугами заправочных станций, и оплачивая покупаемое топливо, перед тем, как его зальют в бак заправляемого автомобиля. В подтверждение оплаты оператор АЗС выдает нефискальный отчет, подтверждающий, что клиентом внесен залог за услугу (продажу) которую еще не оказали. Такая нефискальная залоговая квитанция, как правило, распечатана на незарегистрированном печатном устройстве. Она является внутренним документом, и служит распорядительным документом на отпуск топлива для персонала, обслуживающего заправочный аппарат. После завершения отпуска топлива, оператор АЗС обязан выдать покупателю вместо нефискального чека залога аутентичный фискальный чек, распечатанный на зарегистрированной ККМ.

Отчет об изменении параметров регистрации

При регистрации кассового аппарата в ФНС собственник указывает разные сведения о себе, кассовом аппарате, фискальном накопителе. Иногда в этих данных происходит изменение. Например, касса была перенесена из одного офиса в другой, пришла пора заменить фискальный накопитель или магазин стал продавать сигареты, алкоголь либо иные подакцизные товары.

Во всех этих и многих других случаях необходимо изменить настройки на самой кассе и провести ее перерегистрацию. В ходе этого процесса нужно будет сформировать отчет об изменении параметров регистрации ККТ. В нем указывается причина перерегистрации кассы и все регистрационные параметры. Данные, которые подлежат изменению, указываются в обновленном виде.

Введение в эксплуатацию кассового аппарата

Для того, чтобы фискальные чеки отвечали установленным требованиям, прежде всего нужно правильно зарегистрировать кассовую технику.

В 2019 году законом было установлено обязательное требование о ведении всеми предприятиями онлайн-кассы. Ее наличие значительно облегчило контакт между продавцом и контрольными и надзорными органами, которые стали получать всю необходимую информацию о налоговых агентах через Интернет.

Для регистрации кассового аппарата необходимо подать пакет документов в налоговый орган по месту нахождения компании.

В пакет документов должны входить: договор со сторонней организацией на обслуживание кассы, заявление установленной формы с указанием номера кассы и реквизитов юридического лица, технический паспорт аппарата, договор аренды, если помещение находится не в собственности и др.

Фискальный документ — что это?

Фискальными называют документы, которые формируются кассовым аппаратом. В соответствии с законом 54-ФЗ, регулирующим применение с контрольно-кассовой техникой, все фискальные документы сейчас передаются в Налоговую службу. Схема такая: документ направляется онлайн-кассой оператору фискальных данных — в ответ приходит подтверждение его успешной передачи — ОФД направляет документ в ФНС. Обмен фискальными документами занимает считанные минуты и проходит в автоматическом режиме.

Далее рассмотрим, какие существуют фискальные документы.

Вопросы и ответы

Планирую начать пользоваться автоматизированной системой (далее АС) учета БСО, подскажите, необходимо ли сохранять корешки от бланков или какие либо печатные копии, или достаточно, что электронная копия, защищённая от изменений, остаётся в системе и хранится пять лет.

После ознакомления со всей информацией, пришел к следующему порядку использованию БСО через АС:

1. Формируется бланк в АС

2. Печатается на принтере в 1 экземпляре

3. Подписывается сотрудником, который выдает бланк БСО

4. Выдается клиенту, как подтверждение оплаты.

Больше ни каких журналов и копии не хранится, так как все есть в АС? Или что то упустил?

Вадим,

В письме от 19.01.18 № 03-01-15/2887 Минфин напомнил, что пунктом 1 статьи 4.7 закона N 54-ФЗ определены обязательные реквизиты, которые должны содержать кассовый чек и бланк строгой отчетности. В общем случае это наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС.

При этом согласно пункту 7 статьи 4.7 закона 54-ФЗ кассовый чек и БСО могут содержать реквизиты, не указанные в пункте 1 данной статьи, с учетом особенностей сферы деятельности, в которой производятся расчеты.

https://www.audit-it.ru/news/a...

По Вашим вопросам:

1. Формируется бланк в АСВадим

Да, верно.

Больше ни каких журналов и копии не хранится, так как все есть в АС? Или что то упустил?Вадим

Согласно Постановлению правительства № 359 от 06.05.2008 г.:

11. Формирование бланков документов может производиться с использованием автоматизированной системы. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

12. Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах.

13. Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом).

Как видите. про учет БСО с помощью АС здесь ничего не сказано.

Интересная статья про АС здесь: http://nalog-nalog.ru/kkt_kkm_...

Электронные бланки строгой отчетности — это документы, формируемые автоматическими системами расчетов (далее — АС для БСО), передаваемые покупателю или получателю услуг в электронной форме и в бумажном виде в момент проведения расчетов (абз. 6 подп. 3 п. 2 ст. 1 закона № 290-ФЗ).

При расчетах за оказание услуг необходимо теперь применять автоматизированные системы для БСО, соответствующие требованиям закона № 290-ФЗ. Согласно абз. 3 ст. 1.1 этого закона автоматизированная система для БСО — это ККТ, используемая для создания БСО в электронной форме и для печати на бумажном носителе.

Налогоплательщик, оказывающий услуги (организация или ИП), если покупатель предоставил ему данные о своей электронной почте (абонентском номере) на момент проведения расчетов, должен направить БСО в электронной форме. Эта обязанность остается за налогоплательщиком даже в том случае, если покупателю услуг был выдан БСО на бумажном носителе, но при этом покупатель изъявил желание получить документ (БСО) в электронной форме (п. 2 ст. 1.2 закона № 290-ФЗ).

Одновременно с выдачей БСО покупателю информация о купле-продаже услуги, по замыслу законодателей, фиксируется в фискальном накопителе, который является обязательным элементом ККТ в свете требований закона № 290-ФЗ. Данные с фискального накопителя направляются в ФНС через оператора фискальных данных.

ВАЖНО! Статьей 7 закона № 290-ФЗ установлен поэтапный ввод в жизнь требований этого закона. Так, регистрация новых ККТ (с фискальными накопителями) начнется с 01.02.2017, а обязательное применение ККТ теми, кто утратит действующее разрешение не применять ККТ (например, спецрежимниками) планируется не ранее 01.07.2018. Так что время на решение непонятных пока моментов есть.

И вот первая неясность, касающаяся электронных БСО, оформляемых по обновленным нормам закона № 54-ФЗ (в редакции закона № 290-ФЗ). В настоящее время существуют отдельно ККМ (контрольно-кассовые машины) и автоматизированные системы для БСО (АС для БСО). Основными отличиями между ними являются:

Отсутствие в АС для БСО ЭКЛЗ («устаревающей» разновидности накопителя фискальных данных). При этом собственником информации, находящейся в ЭКЛЗ, является налоговый орган, осуществивший регистрацию ККМ с ЭКЛЗ. А вот собственником сведений, содержащихся в устройстве памяти АС, является пока собственник АС (хотя и обязан предоставлять их по требованию налоговиков);

АС для БСО не признаются ККТ и не регистрируются в этом качестве в налоговой (об этом есть несколько разъяснений Минфина РФ, например письмо от 05.05.2014 № 03-01-15/20962). То, что АС для БСО — не ККТ, следует и из смысла положения о расчетах без ККТ(утв. постановлением Правительства РФ от 06.05.2008 № 359).

ОБРАТИТЕ ВНИМАНИЕ! С введением закона № 290-ФЗ постановление № 359 не отменено! То есть в настоящий момент одновременно существуют 2 нормативных акта, содержащих прямо противоположные установки касательно АС для БСО:

по закону № 54-ФЗ (в редакции закона № 290-ФЗ) АС для БСО считается ККТ;

по положению о расчетах без ККТ (утв. постановлением № 359) АС для БСО не считается ККТ.

Из этого разночтения следует и несколько практических вопросов применения электронных БСО:

Как регистрировать АС для БСО в налоговой, если действующий пока порядок этого не предусматривает (регистрируются только ККМ)?

Если регистрации в налоговой пока нет, то куда будут отправляться данные с фискального накопителя, присоединенного к АС для БСО?

Если оснастить АС для БСО фискальным накопителем, то на выходе мы получим ККМ. Тогда есть ли смысл в разделении понятий чека ККМ и БСО по новому законодательству? Тем более что обязательные реквизиты чека ККМ и БСО стали практически идентичны?

Могут ли остаться БСО только в электронной форме?

Применение автоматизированной системы приема платежей в случаях, когда необходимо выдавать покупателю БСО, подразумевает уход в прошлое бумажной формы таких бланков, так как они формируются автоматически в момент расчетов. Узаконивается электронная форма бланков строгой отчетности.

Источники

Использованные источники информации.

- http://pravodeneg.net/buhuchet/primary/chto-delat-s-nefiskalnym-chekom-v-avansovom-otchete.html

- https://www.buhonline.ru/pub/beginner/2018/5/13529

- https://www.syl.ru/article/275160/new_chem-otlichaetsya-fiskalnyiy-chek-ot-nefiskalnogo

- http://konturalco.ru/stati/chto-takoe-fiskalnye-dokumenty-i-kogda-oni-sozdayutsya

- http://zaschita-prav.com/chto-takoe-fiskalnyj-chek/

- https://spmag.ru/articles/nefiskalnyy-chek-chto-eto-takoe

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.