- Разное

- /

- Ринат Ахметов

В чем отличие движимого имущества от недвижимого?. С 2019 года согласно новому закону, подписанному Президентом, все стоящие на балансе организаций объекты коммерческого и государственного типа должны облагаться

Содержание

- Юридическая трактовка критериев основных средств в их движимой форме

- Водопровод, канализация, электросеть и кабельные линии связи

- Методы оценки стоимости имущества

- Главные признаки движимого и недвижимого имущества

- Движимое имущество с 2015 года для целей налогообложения относится к льготируемому имуществу

- Недвижимое имущество

- Критерии, по которым суды оценивают, является объект движимым имуществом или относится к недвижимости

- Обязательно ли регистрировать движимое имущество

- Относится ли автомобиль к недвижимому имуществу

- Новые имущественные налоги на организации и ИП в 2019 году

- Особенности налогообложения

- Сигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

- Структура федеральных властей и местных органов управления имуществом

- Почему возникает сложность в идентификации движимого имущества

- Различия между движимым и недвижимым имуществом

- Вопросы и ответы

Юридическая трактовка критериев основных средств в их движимой форме

Чтобы понять, что относится к их учтенному движимому имуществу, организациям и частным предпринимателям следует руководствоваться юридическими формулировками, принятыми в гражданском и налоговом законодательстве. Ст. 130 ГК РФ в качестве недвижимости определяет все, что связано с землей. К недвижимости в российском законодательстве также приравниваются морские, речные и воздушные суда, использование которых связано с непременно водной или воздушной стихией. Все эти объекты в обязательном порядке подлежат регистрации в государственных органах, которые будут высылать владельцам уведомления о необходимости заплатить налог.

К движимому имуществу относится большое количество вещей, имеющих материальную ценность:

- деньги;

- ценные бумаги и акции;

- предметы художественного искусства;

- ювелирные изделия;

- рабочие и сельскохозяйственные животные;

- дорогостоящее оборудование;

- автомобильный транспорт

- оргтехника и другие вещи.

В отличие от недвижимого имущества движимую стоимость юридические и физические лица, занимающиеся тем или иным видом экономической деятельности, не должны регистрировать в государственных органах в большинстве случаев, за исключением транспортных средств. Отсутствие четкого определения движимого имущества, не относящегося к основным средствам, но находящегося в собственности организации или ИП, вызывает сложности в оформлении налоговой отчетности, так как бухгалтера не всегда могут точно определить, какое движимое имущества субъекта экономических отношений по ст. 374 п.4 подпункта 8 освобождается от налога в рамах новой реформы налогового законодательства, вступающей в силу с 1 января 2019 года.

Водопровод, канализация, электросеть и кабельные линии связи

Пожалуй, самыми спорными объектами являются коммуникационные сети, проложенные в зданиях. На первый взгляд может показаться, что они относятся к движимому имуществу, и, как следствие, подпадают под льготу. Действительно, канализация, а также сети водо- и электроснабжения, хотя и находятся в помещении, но являются лишь его частью. К тому же государственная регистрация коммуникационных сетей не требуется.

Тем не менее, подобные объекты — это недвижимость. Дело в том, что по определению, приведенному в Федеральном законе от № 384-ФЗ*, здание представляет собой единую объемную систему, в которую, в числе прочего, входят системы инженерно-технического обеспечения. Получается, что сети водо-, газо- и электроснабжения, канализация, отопительные батареи и лифты функционально связаны со зданием, и их перемещение причинило бы ему несоразмерный ущерб. Значит, данные объекты — недвижимые, и они облагаются налогом на имущество. Такую точку зрения высказал Минфин России в письме от № 03-04-06/33238 (см. «Минфин напомнил, какие основные средства относятся к недвижимому имуществу в целях уплаты налога на имущество»).

А вот кабельные линии связи относятся к движимым объектам. Такой вывод следует из пункта 5 постановления Правительства РФ от № 68 «Об особенностях государственной регистрации права собственности и других вещных прав на линейно-кабельные сооружения связи». В нем говорится, что госрегистрации подлежат объекты инженерной инфраструктуры, созданные или приспособленные для размещения кабелей связи. Это кабельные канализации, наземные и подземные сооружения, а также кабельные переходы.

Что касается самих кабельных линий, то их регистрировать не нужно. Следовательно, они являются движимыми объектами, и в отношении них применяется льгота. Об этом говорится в письме Минфина России от № 03-05-05-01/9648 (см. «Организации вправе не платить налог на имущество в отношении кабельных линий связи, принятых на учет с 1 января 2013 года»).

Методы оценки стоимости имущества

Специалисты используют следующие методы оценки стоимости имущества:

- сравнительный метод;

- дорогостоящий метод;

- прибыльный метод.

Сравнительный метод требует идентификации конкурирующих объектов собственности, определения степени их сопоставимости к предполагаемому объекту для объективной корректировки цены продажи подобной собственности согласно изменяющейся конъюнктуре рынка.

Методы сравнительного подхода позволяют определять рыночную стоимость из места использования. Чтобы определить стоимость местом использования, необходимо добавить затраты для транспортировки, основного строительства, установки и пуско-наладочных работ к рыночной стоимости.

погрузка…

Дорогостоящий метод принимает использование информации рынка о текущих стоимостях и условиях рынка применения методов. Эта информация позволяет оценщику определять размер предпринимательской прибыли, прибыльность организаций, показывать экономические выгоды, и также уровень функционального устаревания собственности с момента входа на рынок.

Затратный подход понимает принцип замены, которая выражена, что покупатель не оплатит за готовый объект больше, чем для созданного объекта той же полноценности.

Прибыльный метод требует от оценщика знания информации рынка о функционировании рынка, на котором есть собственность. Необходимо определить операционные расходы, ожидаемые нормы доходности, и также конкурентоспособный потенциал определенным рынком.

Как купить автомобиль на аукционах в Японии, какие существуют риски. Виды японских аукционов, способы и порядок действий при приобретении авто. Читать подробнее

Главные признаки движимого и недвижимого имущества

Умение отличать предметы недвижимости от движимых активов является одним из главных требований к предпринимателям со стороны органов контроля. Многие люди ошибочно считают, что определить принадлежность актива к конкретной группе довольно просто. Если объект невозможно переместить из одной точки в другую, то он относится к категории недвижимых объектов. Согласно официальной классификации, в состав группы движимого имущества входят все активы, которые могут быть транспортированы из одной точки в другую при помощи собственных сил. Здесь следует отметить, что во время этого процесса не будут нарушены функции и целостность данных объектов. Основываясь на вышесказанном можно сделать вывод, что к категории движимых ценностей относятся следующие предметы:

- Транспортные средства, за исключением морских и воздушных судов.

- Офисная техника и компьютерное оборудование.

- Промышленная техника и бытовые приборы.

- Акции, облигации, драгоценности, наличные средства и другие материальные ценности.

К группе недвижимого имущества относятся земельные участки, строительные сооружения, участки почвы и леса, а также установки, обладающие долгосрочным характером. Это означает, что к данной категории относятся все объекты, имеющие неразрывную связь с землей. Перемещение и транспортировка подобных конструкций может нанести определенный уровень ущерба их характеристикам.

Основным отличием движимых объектов от недвижимости является отсутствие необходимости официально регистрировать права на собственность. Несмотря на это существует ряд ситуаций, связанных с определенными активами, которые нуждаются в обязательном документальном оформлении. К этой группе можно отнести огнестрельное оружие и транспортные средства.

Движимое имущество с 2015 года для целей налогообложения относится к льготируемому имуществу

С 1 января 2015 года не признаются объектами налогообложения основные средства, включенные в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Постановлением Правительства РФ от № 1 (пп. 8 п. 4 ст. 374 НК РФ).

Примечание. К 1-й амортизационной группе относятся основные средства со сроком полезного использования от 1 года до 2 лет включительно, ко 2-й амортизационной группе – основные средства со сроком полезного использования от 2 до 3 лет включительно.

Недвижимое имущество

Права собственности на все объекты, входящие в рассматриваемую категорию, имеют особую устойчивость и подлежат обязательной государственной регистрации. В соответствии с юридическими источникам к данному виду собственности относятся:

- земельные участки;

- сооружения, находящиеся в непосредственной связи с землей (дома, сооружения, здания, объекты);

- самолеты, вертолет;

- космические объекты;

- суда, подводные лодки;

- объекты, вмонтированные в здания и сооружения, снять которые невозможно без нанесения повреждений зданию;

- внутренние коммуникации (водопроводная, канализационная, электрическая и другие сети и системы).

Не каждый из перечисленных типов объектов однозначен в юридической оценке.

К примеру, здания и сооружения могут быть в собственности у физического или юридического лица, но недра, водоемы, все подземное пространство, в том числе и полезные ископаемые, являются собственностью государства. Соответственно, покупке, продаже, обмену или дарению подлежат только сами сооружения.

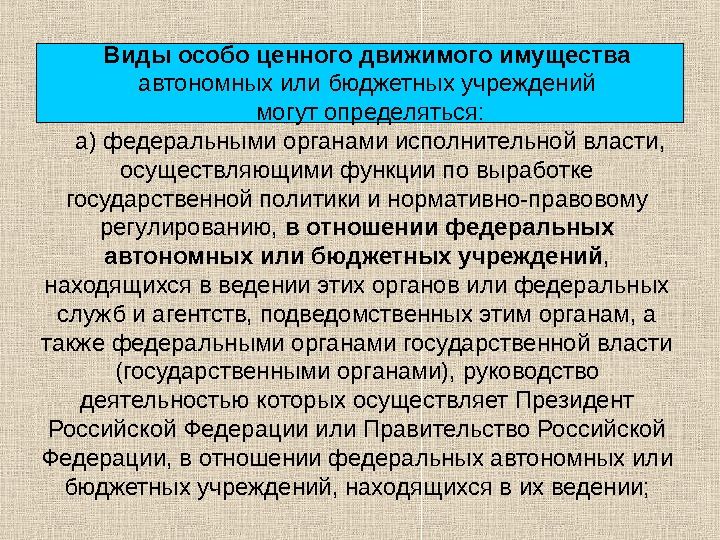

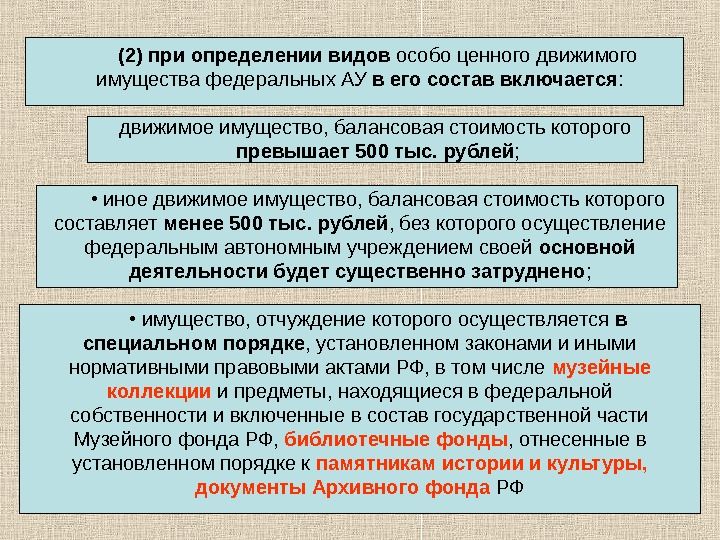

Особо ценное имущество

В целом, имущество, представляющее особую ценность, имеет отдельную классификацию, в соответствии с которой, особо ценное движимое имущество это:

- любое имущество, стоимость которого выше законодательно определенных показателей. Для госучреждений эта сумма составляет от 200 до 500 тыс. рублей, для бюджетных и муниципальных организаций — от 50 до 500 тыс. рублей;

- прочее имущество, наделенное определяющей ролью, для ведения профильной деятельности этими организациями;

- любое имущество, отчуждение которого предполагает строго соответствие процедурам, регулируемым законами и правовыми актами. К примеру, к таковому относится государственный музейный фонд.

Для присвоения статуса недвижимого имущества, зданиям и сооружениям необходима не только физическая связь с почвой. Помимо этого, требуется соблюдение процедуры согласования и получение разрешительных документов перед началом строительства. Также, необходимо наличие коммуникаций.

Возникновение права собственности на какой-либо недвижимый объект, начинается с момента его официального оформления. Исключением является так называемая приобретательная давность. Термин закреплен в ГК РФ и является одним из оснований возникновения прав собственности. Такое право получат лица или организации, добросовестно и непрерывно владеющие имущество на протяжении условленного времени.

Срок приобретательной давности для движимого и недвижимого имущества соответственно составляет 5 и 15 лет. Данное юридическое явление имеет ряд особенностей. К примеру, арендатор здания или жилой площади не может стать полноправных собственником, даже при условии длительной аренды.

Критерии, по которым суды оценивают, является объект движимым имуществом или относится к недвижимости

8 п. 4 ст. 274 НК РФ ). В связи с этим для компании важно правильно определить вид приобретенного объекта.

Понятия движимого и недвижимого содержатся в статье 130 ГК РФ. Однако в этой норме не установлен конкретный перечень таких объектов, а указан лишь общий критерий отнесения к недвижимости. В частности, к недвижимым вещам относятся земельные участки, участки недр и все, что прочно связано с землей.

Обязательно ли регистрировать движимое имущество

В действующих законах отсутствует регламент, обязующий граждан и субъектов предпринимательства оформлять право собственности на движимые ценности. Однако существует отдельная категория предметов, которые должны быть обязательно зарегистрированы в органах контроля. Давайте рассмотрим примеры движимого имущества, нуждающегося в оформлении права собственности:

- Автотранспорт и ценные бумаги.

- Автоматическое оружие.

- Предметы старины и музейные экспонаты.

Важно отметить, что сама процедура регистрации актива в органах контроля зависит от принадлежности предмета к конкретной категории. Основываясь на вышесказанном можно сделать вывод, что правовой статус материальной ценности оказывает непосредственное влияние на сферу его применения. В некоторых обстоятельствах активы, входящие в состав группы движимого имущества, рассматриваются как составной элемент недвижимости. Это правило действует в отношении производственной техники, имеющей крупные габариты.

Многие люди приравнивают процесс государственной регистрации недвижимых активов к процессу учета данных объектов. В качестве примера можно привести учет жилищного фонда. Данные объекты не требуют регистрации права собственности. Важно отметить, что в каждом законе предусмотрен ряд исключений. Одним из таких исключений является необходимость регистрации приобретенного огнестрельного оружия. Несмотря на тот факт, что автомобили относятся к движимому имуществу, их приобретение сопровождается процедурой юридического оформления прав на собственность. В противном случае, приобретенные средства не допускаются к участию в дорожном движении.

Относится ли автомобиль к недвижимому имуществу

Автотранспортные средства не отвечают вышеуказанным признакам объектов недвижимости. Напрямую законом они также не отнесены к объектам недвижимости. Таким образом, автотранспортные средства следует считать движимым, несмотря на обязательность их государственной регистрации.

Если Вам необходима помощь в решении какой-либо возникшей юридической проблемы (возврат водительского удостоверения, помощь при ДТП, защита прав потребителей или любые другие вопросы), Вы можете обратиться к юристам и адвокатам за бесплатной помощью, заполнив и отправив заявку на консультацию.

Новые имущественные налоги на организации и ИП в 2019 году

Все материальные ценности коммерческие компании и бюджетные организации должны ставить на свой баланс и платить за них налог. Имущество субъектов экономических отношений, приравненное к основным средствам производства, принято делить на две группы, с которых по-разному взимаются налоги. К недвижимости относятся здания и сооружения, зарегистрированные в государственных контролирующих органах. Все остальные ценности должны относиться к категории движимого имущества, в которую входят оборудование, транспортные средства, оргтехника для офиса, сельскохозяйственный скот и иные виды имущества, которое может относиться к основным средствам производства.

До недавнего времени действовала льгота, согласно которой все, что было поставлено на баланс в коммерческого или бюджетного учреждения после 2013 года, не облагалось налогом в течение определенного времени. Субъекты экономических отношений в 2019 году еще могут воспользоваться действующей льготой в отношении своей собственности, указанной как основное средство производства. А с 1 января 2019 года эта льгота перестает действовать в связи с вступлением в силу ФЗ № 335. Следует иметь в виду, что данный закон вступил силу не во всех субъектах федерации. Список их можно уточнить на сайте налогового ведомства или на портале госуслуг.

В новом году категорию льготников по данному налоговому сбору будут формировать на местах региональные власти, в которых новый закон вступает в силу в отношении недвижимости, стоящей на балансе организаций и частных предпринимателей, а также в отношении движимого имущества, имеющегося на балансе.

Если с определением недвижимости все понятно, то с категорией движимого имущества, относящегося к основным средствам или материальным ценностям, выступающим в качестве актива организации, возникает много вопросов. Во многом это связано с тем, что законодатель не дет точной формулировки в определении данной категории собственности.

Депутаты Государственной Думы 15 ноября текущего года установили, что региональные власти могут взимать для пополнения собственных бюджетов налог с движимого имущества субъектов экономических отношений, поставленного на их баланс как до 2013 года, так и после. При этом ставка налога не должна будет превышать 1,1% от общей стоимости такого имущества.Особенности налогообложения

Основной причиной актуальности вопроса о принадлежности различных объектов к группе движимых или недвижимых активов является особенность отечественной системы уплаты налогов. Каждый субъект предпринимательства обязан регулярно сдавать отчетность по имущественному налогу. Данная процедура регламентирована двести пятьдесят шестой и двести пятьдесят восьмой статьями Налогового законодательства. В данных нормах закона говорится о том, что обложению налогом подлежат все объекты, которые требуют официального подтверждения права собственности.

Основываясь на вышесказанном можно сделать вывод, что движимые активы не подлежат налогообложению. Также данная информация позволяет сделать вывод, что субъектам предпринимательства необходимо уделять повышенное внимание процессу определения правового статуса каждого актива. В случае неправильной идентификации объекта могут возникнуть непредвиденные сложности, имеющие юридический характер.

Также следует отметить, что далеко не все недвижимые объекты облагаются имущественным налогом. Согласно четвертому пункту, триста семьдесят четвертой статьи Налогового законодательства, налогом на имущество не облагаются участки земли, природные ресурсы и водные конструкции, а также предметы культурного наследия, имеющие федеральное значение. К этой же категории можно отнести воздушные и морские суда, зарегистрированные в соответствующем реестре.

По юридическому критерию — движимой является вещь, перенос которой можно осуществить без нанесения для её назначения несоразмерного ущерба и вещь, не определяемая прямо законом, как недвижимостьСигнализация, кондиционеры, рекламные конструкции, банкоматы и платежные терминалы

Применение льготы по кондиционерам и сигнализации (как пожарной, так и охранной) зависит от того, являются ли они составной частью системы инженерно-технического обеспечения. Проще говоря, вмонтированы ли они в здание при его постройке, или установлены позже как отдельные объекты.

Если кондиционеры встроены в стены и представляют собой единую вентиляционную систему здания, то они относятся к недвижимости и подпадают под налог. То же самое относится и к сигнализации, которая входит в единую инженерно-техническую систему здания. Но если указанные выше объекты — самостоятельные, и их можно демонтировать без ущерба для здания, то это движимые основные средства. Их можно исключить из облагаемой базы по налогу на имущество.

С банкоматами, платежными терминалами и рекламными конструкциями дело обстоит еще проще. Они априори являются самостоятельными объектами, и в отношении них можно применять льготу без каких-либо оговорок. К таким выводам пришли специалисты Минфина России в письме от № 03-05-05-01/11960 (см. «Стоимость отделимых улучшений в арендованном помещении, принятых на учет после 1 января 2013 года, налогом на имущество не облагается»).

Структура федеральных властей и местных органов управления имуществом

Федеральное агентство для управления государственным имуществом (Росимущество) – федеральный орган исполнительной власти, выполняющий функции на управлении федеральной собственностью включая в области отношений земли, функционируйте при предоставлении государственных услуг и правоохранительных функций в сфере имущественных отношений.

Главные функции Росимущество в установленных полномочиях:

- выполнение единственной государственной политики в области собственности и отношений земли;

- внедрение полномочий владельца в лимитах и поскольку это должно быть, определено федеральным законодательством, относительно собственности федеральных государственных унитарных предприятий и государственных учреждений, акции (акции) акционерных (экономических) компаний и другого имущественного казначейства образования Российской Федерации

- дифференцирование принадлежащей государству собственности, включая на земле, на собственности Российской Федерации, собственности субъектов Российской Федерации и собственности муниципалитетов;

- внедрение полномочий владельца собственности дебитора – федеральное государственное унитарное предприятие, выполняя процедуры банкротства;

- защита собственности и других прав и законных интересов Российской Федерации в случае управления федеральной собственностью и ее приватизациями на территории Российской Федерации и за границей;

- внедрение учета федеральной собственности и ведения реестра федеральной собственности.

Ток, оперативное управление коммунальным хозяйством должно быть осуществлено структур, которые особенно созданы с этой целью созданные из профессионально подготовленного персонала. Функции таких структур управления в муниципалитетах выполняют органы местного самоуправления. Они созданы в более широких целях и решении по крайней мере двух задач: политическое (властное) и экономическое правление, и не всегда возможно разделить эти задачи точно.

Почему возникает сложность в идентификации движимого имущества

Вопрос о составе группы движимых активов имеет высокую важность для представителей бизнеса. Актуальность этого вопроса объясняется сложностью определения принадлежности некоторых объектов к конкретной группе. Идентифицировать такие активы, как транспортные средства и ценные бумаги достаточно легко, благодаря их отдельным характеристикам.

Однако существует ряд имущественных активов, свойства которых могут изменяться в зависимости от обстоятельств. В качестве примера можно привести лесной участок земли. Выше мы уже отмечали тот факт, что данный актив относится к категории недвижимости. Несмотря на это, срубленный лес становится движимым предметом, благодаря легкости его транспортировки.

Различия между движимым и недвижимым имуществом

Все мы довольно часто сталкиваемся с такими понятиями как движимое имущество и недвижимость. В какой их различия? С одной стороны, это является на вид четким: подвижный то, что может быть перемещено, перемещено, поэтому, с неподвижным, которым это не может быть сделано. Но тем не менее это было бы требуемым, чтобы рассмотреть эти два понятия более в частности, точно понять то, что, это. Так, движимое имущество является, действительно, вещами, которые могут быть перемещены с места на место посредством собственных или иностранных сил. Одновременно они или те особенности и функции этих объектов не будут сломаны. Российский закон ограничен очень простой передачей факта, что возможно занять место как личная собственность, а именно: автомобильный транспорт большая часть различной функции; компьютер и офисное оборудование; различное промышленное оборудование; драгоценности; ценные бумаги; бытовая техника; мебель и другие объекты использования.

Любопытно, что Французское право подразделяет личную собственность на два типа: движимое имущество и движимые вещи. Морские суда, летательные аппараты, делают интервалы между беспокойством объектов к первому, например, который является всем, что может «независимо» переместиться. Однако, в некоторых случаях подобные проекты могут быть оценены как категория так называемой подвижной недвижимости. В российском законодательстве все вышеупомянутые строительства принадлежат регулярной недвижимости как, который и т.д. оцениваются земельные участки, любые здания и строительства, водные объекты, долгосрочные установки и леса, участки подпочвы. Другими словами, все, что связано с землей и не может быть перемещено или перемещено, не нанося ущерб цели объекта, называют недвижимостью.

Каждое лицо имеет право владеть, свободно расположить и использовать это, он — владелец какой. Рассматривая более подробно различия между этими двумя типами собственности, нужно отметить, что права на движимое имущество и различные операции с ним не подвергаются государственной регистрации, за исключением случаев, которые непосредственно указаны в законодательстве. В частности это касается автотранспортных средств. Любая недвижимость требует регистрации, что потенциальный владелец ввел права на него на законных основаниях. Есть такой момент, когда в случае ссылки их или тех типов собственности к категории подвижных ошибок сделаны.

Это может привести к факту, что права владения могут рассматриваться им как несоответствующие устроенный, и, поэтому, операции с ним признаны инвалидом. В результате такого неверного толкования людей, которое считает себя (самостоятельно) как владелец, может казаться, не в силах доказывает, что он, который является. Так, например, вещи, которые могут рассматриваться как движимое имущество в случае их движения, могут подвергнуться ущербу, чтобы заполниться, будет казаться не, что это невозможно, но это слишком убыточно. В частности это касается таких строительств как водохранилища, зарыты в земле, для хранения химикатов, сайтов железнодорожных путей на крупномасштабных производствах, подземных коммуникациях, и т.д. Теоретически, все это может быть перемещено, однако нанесет ли ущерб ему к работе общей системы? Конечно, нанесет ущерб поэтому подобной собственности, рекомендуется быть зарегистрированным как недвижимость.

Фактически есть много тонкости, тем более, что для различного оборудования, поскольку это в законодательном порядке представляет движимое имущество, которое не подвергается государственной регистрации. Мы попытаемся объяснить на примере железной дороги рельс: один рельс является оборудованием, но когда ее и всех других повысятся в пути, все будет уже представлять вместе строительство, которое включено в категорию недвижимости. Т.е. права и операции с ними должны быть зарегистрированы, как это должно быть, который предоставлен для недвижимости, которая является после того, как рельсы были включены в структуру железнодорожных путей, они не могут быть проданы, представлены, даны или в стороне любым другим способом как личная собственность. Случаи, когда пути полностью демонтируют, могут только быть исключением и ими, с юридической точки зрения, прекратить существование. Затем сортированные рельсы становятся снова движимым имуществом, которого возможно расположить на усмотрение.

Читайте также: Имущество производственного кооперативаВопросы и ответы

Возник спор...Согласно закону именно МАШИНА - это какой вид имущества? движимое или недвижимое имущество?

Машина-это конечно же движимое имущество.

ГК РФ Статья 130. Недвижимые и движимые вещи

Позиции высших судов по ст. 130 ГК РФ >>>

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

(в ред. Федеральных законов от 30.12.2004 N 213-ФЗ, от 03.06.2006 N 73-ФЗ, от 04.12.2006 N 201-ФЗ)

(см. текст в предыдущей редакции)

К недвижимым вещам относятся также подлежащие государственной регистрациивоздушные и морские суда, суда внутреннего плавания. Законом к недвижимым вещам может быть отнесено и иное имущество.

(в ред. Федерального закона от 13.07.2015 N 216-ФЗ)

(см. текст в предыдущей редакции)

К недвижимым вещам относятся жилые и нежилые помещения, а также предназначенные для размещения транспортных средств части зданий или сооружений (машино-места), если границы таких помещений, частей зданий или сооружений описаны в установленном законодательством о государственном кадастровом учете порядке.

(абзац введен Федеральным законом от 03.07.2016 N 315-ФЗ)

2. Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе.

В соответствии со ст.130 Гражданского кодекса РФ автомобиль можно отнести к движимым вещам.

Автомобиль в соответствии с гражданским кодексом Российской Федерации - это движимое или недвижимое имущество?

Анна,

Это движимое имущество (ст 130 ГК РФ)

Естественно, автомобиль — движимое имущество, так как недвижимым признаются земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно.

Является кабельная линия 0,4 кВ движимым или недвижимым имуществом? Вопрос связан с принятием в муниципальную собственность бесхозяйного имущества

Елена!

Елена

Провода сами по себе — нет, т.к. прочно с землёй они не связаны.

Что касается опор ЛЭП — они подпадают под недвижимость, т.к. прочно связаны с землёй.

А вот ЛЭП в совокупности (провода, опоры, изоляторы и т.д.) по смыслу положений ст. 131.1 ГК РФ является единым недвижимым комплексом.

Постановление Пленума Верховного Суда РФ от 23.06.2015 N 25

«О применении судами некоторых положений раздела I части первой Гражданского кодекса Российской Федерации»

п. 39. Недвижимой вещью, участвующей в обороте как один объект, может являться единый недвижимый комплекс. Согласно статье 133.1 ГК РФ в качестве такого комплекса выступает совокупность объединенных единым назначением зданий, сооружений и иных вещей, которые либо расположены на одном земельном участке, либо неразрывно связаны физически или технологически (например, железные дороги, линии электропередачи, трубопроводы и другие линейные объекты). При этом в едином государственном реестре прав на недвижимое имущество регистрируется право собственности на совокупность указанных объектов в целом как одну недвижимую вещь. В силу прямого указания статьи 133.1 ГК РФ в отсутствие названной регистрации такая совокупность вещей не является единым недвижимым комплексом.

Является ли квартира товаром, и подпадает ли сделка по её продаже под действие 40 статьи НК. Или это имущественное право и налоговики вправе проверить цену?

Илья Налоговый кодекс позволяет гражданам не платить подоходный налог со всей вырученной суммы — при условии, что квартира, дом или земельный участок находился в собственности более трех лет. Если же срок владения проданной недвижимостью составил менее чем три года, из полученного дохода вычитается 1 млн. рублей или по выбору сумма документально подтвержденных расходов на ее приобретение, и из оставшейся суммы выплачивается 13-ти процентный подоходный налог.

Илья!

Согласно «Жилищного кодекса Российской Федерации» от 29.12.2004 N 188-ФЗ

(ред. от 21.07.2014)

Квартирой признается структурно обособленное помещение в многоквартирном доме, обеспечивающее возможность прямого доступа к помещениям общего пользования в таком доме и состоящее из одной или нескольких комнат, а также помещений вспомогательного использования, предназначенных для удовлетворения гражданами бытовых и иных нужд, связанных с их проживанием в таком обособленном помещении.

Товаром же в свою очередь признается — объект гражданских прав, предназначенный для продажи, обмена или иного введения в

оборот"

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ

(ред. от 28.06.2014)

Соответственно в данном случае квартира будет являться товаром, и подпадает под действие ст. 40 НК РФ.

С уважением А.Э.С.

Илья добрый день.

Квартира — это недвижимое имущество, которое не подходит под определение товар. Цену на продаваемое недвижимое имущество устанавливает собственник. Нет обязательства продавать квартиру именно по рыночной цене, иначе не было бы повальных сделок продаж квартир за 1 млн. Если налоговики заподозрят уход от уплаты налога и занижение стоимости, то они должны будут доказать это в судебном порядке.

Налоговики не вправе проверить цену, исходя

из следующего:

Применение ст. 40 НК РФ.

Налоговые органы вправе проверить правильность применения цен по сделкам и вынести мотивированное решение о доначислении налога и пени, рассчитанных таким

образом, как если бы результаты этой сделки были оценены исходя из применения

рыночных цен.

Как следует из статьи 40

НК РФ, для целей налогообложения принимается цена товаров, указанная сторонами

сделки, и предполагается, что эта цена соответствует уровню рыночных цен (пункт 1). Однако налоговые органы вправе проверить правильность применения цен по сделкам и вынести мотивированное решение о доначислении налога и пени, рассчитанных таким образом, как если бы результаты этой сделки были оценены

исходя из применения рыночных цен (пункты 2

и 3).

При этом при определении рыночной цены товара учитывается информация о

заключенных на момент реализации этого товара сделках с идентичными товарами в

сопоставимых условиях; в частности, учитываются такие условия сделок, как

количество поставляемых товаров, сроки исполнения обязательств, условия

платежей, обычно применяемые в сделках данного вида, а также иные разумные

условия, которые могут оказывать влияние на цены (пункт 9).

В соответствии с пунктом 1 статьи

422 ГК Российской Федерации договор должен соответствовать

обязательным для сторон правилам, установленным законом и иными правовыми

актами, действующим в момент его заключения. Таким образом, предусмотренные законом правила

формирования цены сделки для отдельных видов товаров также могут оказывать

влияние на цену таких товаров.

Приведенные

законоположения, будучи направленными на обеспечение уплаты законно

установленных налогов и сборов в полном объеме, а также на пресечение случаев

уклонения от уплаты налогов и сборов, не могут рассматриваться как нарушающие

конституционные права заявителя в указанном им аспекте.

Данный

вывод содержится в определении

Конституционного Суда РФ от 28.05.2013 N 830-О и в постановлении

Президиума ВАС РФ от 10 июля 2012 года N 17713/11.

Квартира — это недвижимое имущество.

Статья 130 ГК РФ Недвижимые и движимые вещи

1. К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.

Таким образом, действие статьи 40 НК РФ на недвижимое имущество не распространяется.

Собственник недвижимости может самостоятельно установить любую цену, при этом она может не соответствовать рыночной цене. Вы можете продать недвижимость рыночная стоимость которой, к примеру, 5 000 000 по цене 1 000 000 рублей. Это Ваше право. Цену которую Вы установите при продаже недвижимости налоговая проверять не будет.

С уважением,

Ярослав Цветков.

Уважаемый Илья!

Из Вашего вопроса вытекает две ситуации:

1. Вы продаёте квартиру как физическое лицо, и это не является предпринимательской деятельностью — тогда это не товар, Вы уплачиваете НДФЛ, смотрите ответы коллег по этому вопросу.

Ст. 40 НК не применяется, однако когда сделка по продаже недвижимости совершена между гражданами либо между физическим лицом и организацией, которые признаются взаимозависимыми, налоговики могут проверить соответствие примененной по сделке цене рыночным ценам и, если выяснится, что цена в договоре занижена, дополнительно начислить НДФЛ.

2. Вы предприниматель — тогда квартира может расцениваться как товар, ст. 40 НК применима, смотрите соответствующие ответы коллег.

Положения ГК РФ не обязывают граждан продавать недвижимость только по рыночным ценам или подтверждать документально стоимость объекта сделки. Поэтому в декларации о доходах гражданин должен указать стоимость квартиры, согласованную с покупателем в договоре продажи.

Исходя из ст. 40 и 105.3 НК РФцена, указанная в договоре продажи недвижимости, признается для целей налогообложения рыночной. И соответственно не проверяется налоговиками.

Вместе с тем, если сделка по продаже недвижимости совершена между гражданами либо между физическим лицом и организацией, которые признаются взаимозависимыми, налоговики могут проверить соответствие примененной по сделке цене рыночным ценам и, если выяснится, что цена в договоре занижена, дополнительно начислить НДФЛ.

Понятие взаимозависимых лиц дано в ст 20 нк рф

1. Взаимозависимыми лицами для целей налогообложения признаются физические лица и (или) организации, отношения между которыми могут оказывать влияние на условия или экономические результаты их деятельности или деятельности представляемых ими лиц, а именно:

1) одна организация непосредственно и (или) косвенно участвует в другой организации, и суммарная доля такого участия составляет более 20 процентов. Доля косвенного участия одной организации в другой через последовательность иных организаций определяется в виде произведения долей непосредственного участия организаций этой последовательности одна в другой;

2) одно физическое лицо подчиняется другому физическому лицу по должностному положению;

3) лица состоят в соответствии с семейным законодательством Российской Федерации в брачных отношениях, отношениях родства или свойства, усыновителя и усыновленного, а также попечителя и опекаемого.

Система ГАРАНТ: http://base.garant.ru/10900200/3/#block_20003#ixzz3EmxjlZhO

Т.о. если сделка по продаже квартиры не совершена между взаимно зависимыми лицами, то налоговые органы цену квартиры и её соответствие требованиям со 40 нк РФ проверять не будут.

согласен с коллегами.

Если Вы боитесь доначисления налогов, Вы можете провести оценку рыночной стоимости квартиры. Как правила оценщики работают с заказчиками и с ними всегда можно договорится какую цену указать в оценке. Это для подстраховки.

Если налоговики будут пытаться начислить налоги их решение Вы сможете обжаловать в суде, представив данный отчет оценщика.

Источники

Использованные источники информации.

- https://consultantor.ru/dvizh/dvizhimoe-imushhestvo.html

- https://www.buhonline.ru/pub/comments/2013/10/7874

- http://pravootveta.ru/chto-otnositsya-k-dvizhimomu-imushhestvu/

- https://ktovbiznese.ru/spravochnik/terminologiya/chto-takoe-dvizhimoe-imushhestvo-opredelenie.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.