- Разное

- /

- Ринат Ахметов

Расчёт ЕНВД в 2019 году для ИП пример розничная торговля. Какие изменения вступили в силу. Как снизить размер налоговых платежей по ЕНВД и какую отчётность необходимо предоставлять налоговой. ЕНВД - розничная торговля является самым распространенным видом деятельности на этом режиме. Каковы особенности применения спецрежима в 2018-2019 годах? На что обратить внимание при расчете налога в рознице? Были ли изменения ЕНВД в 2019 году? Ответы на эти и другие вопросы, а также примеры расчета

Содержание

- Нормативная база

- Пример расчета ЕНВД для ремонта автотранспорта

- Расчет ЕНВД

- Формула расчета и уплата ЕНВД

- Пример расчета ЕНВД для розничной торговли

- Плательщики ЕНВД

- Как рассчитать ЕНВД для розничной торговли с объектами стационарной сети, имеющие торговые залы

- Тоже может быть полезно:

- Пример расчета ЕНВД в торговых точках, площадью до 5 м2

- Теоретические характеристики ЕНВД

- ЕНВД для ИП в 2019 году: изменения и нововведения для розничной торговли

- Формула расчета ЕНВД

- Формула ЕНВД: расчет налоговой базы на неполный месяц

- Физические показатели и базовая доходность ЕНВД

- ЕНВД: как рассчитать (пример)

- Вопросы и ответы

Нормативная база

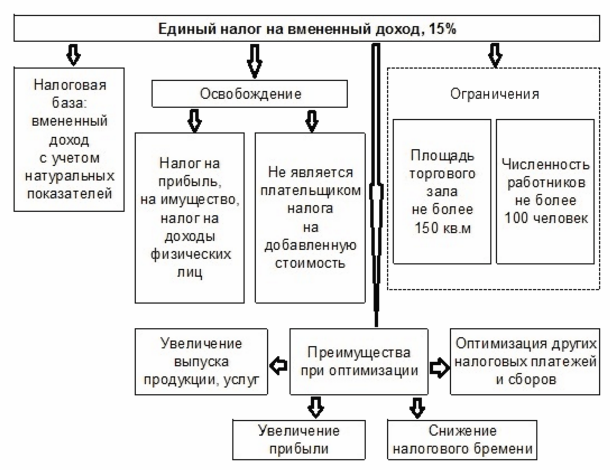

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

Пример расчета ЕНВД для ремонта автотранспорта

Автомобиль — это замечательно, особенно, работающий. Но он имеют неприятную привычку ломаться. Значит, услуги по ремонту авто очень востребованы в любом городе, поселке и селе страны. Договоримся об условных вводных, главным из которых будет число наемных работников: пусть их у вас двое.

БД. По услугам ремонта авто размер базовой доходности известен: 12 000 руб.

К1 = 1,915, он по всем видам деятельности один.

К2. В нашем условном городке Н. для услуг по ремонту, техобслуживанию и мойке автотранспорта он составляет 1.

Расчет ЕНВД

Как посчитать ЕНВД? Процесс расчета единого налога достаточно прост. Налоговой базой при его расчете считается вмененный доход организации или индивидуального предпринимателя.

Вмененным доходом (ВД) принято считать потенциально возможный доход, расчет которого производится на основании ряда факторов, лежащих в основе его получения. Величина данного показателя определяется согласно формуле:

ВД = БД х ФП,

где БД – это показатель базовой, или условной, месячной доходности (в денежном эквиваленте), для каждого конкретного вида предпринимательской деятельности; а ФП является значением физического показателя, также определенным для каждого вида деятельности.

Согласно Налоговому кодексу для каждого вида деятельности определен свое значение физического показателя и базовой доходности. К примеру, в сфере услуг — это число работников, для розничной торговли – каждый квадратный метр торгового зала.

Формула расчета и уплата ЕНВД

Расчет единого налога по итогам налогового периода производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) – Страховые Взносы.

Ставка ЕНВД одинакова для всех видов деятельности и всех территорий – 15%.

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог (ст. НК РФ).

Индивидуальные предприниматели, работающие без наемных работников (не производят выплаты и иные вознаграждения физическим лицам), могут уменьшить сумму единого налога на всю сумму уплаченных в отчетном периоде фиксированных страховых взносов в ПФР и ОМС (без применения 50 % ограничения). Полученная сумма налога к уплате в этом случае не может быть меньше 0.

Налоговым периодом по ЕНВД признается квартал (ст. НК РФ).

Это означает, что исчислять и уплачивать налог в бюджет необходимо по месту постановки на учет в налоговом органе в качестве налогоплательщика ЕНВД по окончании каждого квартала не позднее 25-го числа первого месяца следующего налогового периода.

В платежном поручении на перечисление налога необходимо указать код бюджетной классификации (КБК).

Пример расчета ЕНВД для розничной торговли

Рассмотрим пример расчета ЕНВД для ИП в розничной торговле. Возьмем для примера некий абстрактный магазин, торгующий женской одеждой. Площадь отдела — 10 кв. м, а расположен он в большом торговом центре со стационарными площадями для розничной продажи. Подробнее рассмотрим, что стоит за аббревиатурами составляющих формулы.

БД — это показатель базовой доходности ЕНВД. Для объектов стационарной розничной торговли она составляет 1800 рублей за квадратный метр.

ФП — физический показатель. Для нашей ситуации таким физическим исходным является площадь арендуемого предпринимателем помещения. Мы договорились, что наш небольшой бутик будет занимать 10 квадратных метров.

К1 — так называемый коэффициент дефлятор. Он стандартен и неизменен, не зависит ни от территориальности торгового предприятия, ни от рода деятельности бизнесмена. В 2019 году К1 составлял 1,798. Он был неизменен в течение нескольких лет, но в 2019 году произошло повышение К1 для ЕНВД до 1,868. А с 2019 года К1 вновь будет повышен и составит 1,915.

Коэффициенты К1 и К2 на 2019 год рассмотрены в этом материале.

ЕНВД = 1800*10*1,915*1*15% = 5 171 руб.

Но не забудьте, что полученный ответ — это размер ЕНВД всего за 1 месяц. А для участников экономической деятельности, использующих данную систему налогообложения, предусмотрена поквартальная отчетность. Нам остается полученное число 5 171 умножить на 3. Окончательный итог: 15 513 руб.

Плательщики ЕНВД

Переход на уплату единого налога осуществляется предпринимателями добровольно при соблюдении следующих условий:

- организации и индивидуальные предприниматели встали на учет в качестве налогоплательщиков единого налога в налоговом органе в установленный срок;

- система налогообложения ЕНВД в установленном порядке введена на территории муниципального образования, где осуществляется предпринимательская деятельность;

- в местном нормативном правовом акте о ЕНВД в числе видов предпринимательской деятельности, облагаемых этим налогом, указан осуществляемый вид предпринимательской деятельности.

Применение ЕНВД освобождает налогоплательщиков от уплаты ряда налогов, в частности, организации на ЕНВД не платят налог на прибыль, НДС (за исключением “ввозного”), налог на имущество. Индивидуальные предприниматели освобождены от уплаты НДФЛ (с доходов, полученных от видов деятельности, облагаемых ЕНВД), налога на имущество физических лиц (в отношении имущества, используемого в деятельности, облагаемой ЕНВД), НДС.

Перечень видов деятельности, в отношении которых представительные органы вправе принять решение о введении ЕНВД, указан в пункте 2 ст. НК РФ.

В их числе бытовые, ветеринарные услуги, услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств, розничная торговля, общественное питание, распространение и (или) размещение наружной рекламы и др.

Как рассчитать ЕНВД для розничной торговли с объектами стационарной сети, имеющие торговые залы

Если при ЕНВД розничная торговля налогоплательщиком ведется через объекты, имеющие торговый зал площадью до 150 кв. м, то принципы расчета будут следующими.

ЕНВД следует определять по результатам каждого квартала.

Этапы расчета:

1. Определяется налоговая база. Формула для ее расчета вытекает из содержания пп. 2 и 4 ст. НК РФ.

Нб = Дб × К1 × К2 × (Пф1 + Пф2 + Пф3),

где:

Нб – налоговая база;

Дб – месячная базовая доходность (согласно п. 3 ст. НК РФ для торговых объектов, имеющих торговые залы, этот показатель определен в размере 1 800 руб.);

К1 – коэффициент-дефлятор;

К2 – корректирующий коэффициент, учитывающий особенности региона;

Подробнее о К1 и К2 читайте здесь

Пф1, Пф2, Пф3 – величина физического показателя в 1, 2 и 3-м месяцах квартала (для розничной торговли, производящейся через объекты с торговыми залами, физический показатель, согласно п. 3 ст. НК РФ, – это площадь такого торгового зала).

2. Определяется величина ЕНВД по результатам налогового периода. Формула для расчета используется следующая:

ЕНВД = Нб × НС,

где:

Нб – налоговая база;

НС – налоговая ставка, составляющая 15% от суммы вмененного дохода (п. 1 ст. НК РФ), если в регионе не установлена меньшая ее величина.

Следует иметь в виду, что обе операции придется выполнять неоднократно в следующих обстоятельствах:

- Если наряду с розничной торговлей налогоплательщик использует ЕНВД и для иных видов деятельности. Дело в том, что налоговая база при данном спецрежиме должна определяться, в соответствии с п. 2 ст. НК РФ, раздельно по каждому виду деятельности.

- Если розничная торговля осуществляется сразу в нескольких муниципальных образованиях или городах, так как на указанных территориях могут, согласно п. 6 ст. НК РФ, устанавливаться различные величины показателя К2 (корректирующего коэффициента).

После определения ЕНВД по видам деятельности и по административным образованиям полученные результаты складываются. Это и есть искомая сумма ЕНВД за налоговый период.

3. Полученная сумма налога уменьшается, согласно пп. 2 и 2.1 ст. НК РФ, на объем налоговых вычетов. Вычету подлежат суммы ряда фактически осуществленных за налоговый период выплат, образующихся при использовании наемного труда, а именно:

- страховых взносов на ОПС, ОМС, ОСС (в связи с временной нетрудоспособностью и материнством, а также от несчастных случаев и профзаболеваний), начисляемых на доходы сотрудников, или фиксированных взносов, уплачиваемых на ОПС и ОМС не имеющими наемных работников ИП;

- пособий по временной нетрудоспособности;

- взносов, выплачиваемых по договорам добровольного страхования сотрудников в связи с их временной нетрудоспособностью (несчастные случаи и профзаболевания в эту категорию не входят).

Следует иметь в виду, что налогоплательщики, если у них деятельность на ЕНВД – розничная торговля, при использовании наемного труда вправе уменьшать налог не более чем на 50%. Такая норма содержится в абз. 2 п. 2.1 ст. НК РФ.

А вот индивидуальным предпринимателям, если у них нет наемных работников, разрешается, согласно абз. 3 п. 2.1 ст. НК РФ, уменьшить ЕНВД на весь объем страховых взносов, уплаченных за себя. При этом 50-процентное ограничение не действует.

Предприниматели также могут уменьшить налог на сумму потраченных на покупку и установку онлайн касс средств. При этом величина затрат на 1 машину не должна превышать 18 тыс.руб. Вычет вправе применять лише те розничные предприниматели, которые зарегистрировали онлайн технику в ФНС в период с по года при наличии штата сотрудников или с по года, если ИП работает самостоятельно.

Подробности см.здесь

Напомним, ИП работающие в рознице и имеющие даже одного работника, обязаны использовать онлайн кассу с года. Предприниматели без наемных сотрудников - с года.

О нюансах читайте в этом материале.

Тоже может быть полезно:

- Плюсы и минусы УСН и ЕНВД в сравнении

- Изменения в ЕНВД для ИП в 2019 году

- Что нужно знать про ЕНВД для ИП?

- Сколько налогов платит ИП в 2019 году?

- Фиксированные платежи ИП в 2019 году

- Какие налоги платит ИП?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257

Пример расчета ЕНВД в торговых точках, площадью до 5 м2

Пример расчета ЕНВД в торговых точках, площадью до 5 м2ИП Артеменко А.Р. имеет 10 торговых точек каждая по продаже аксессуаров к сотовым телефонам в разных ТЦ г. Краснодар (К2 = 1) площадью менее 5м2 каждая. В 3-м квартале 2018 он перечислил 8 тыс. руб. страхвзносов за себя и 60 тыс.руб. за наемный персонал. В июне 2019 года предприниматель установил 10 онлайн касс общей стоимостью 150 тыс. руб. (15 тыс.руб каждая), о чем решил заявить в 3-м квартале 2019 года.

Рассмотрим порядок расчета вмененного налога.

НБ = 504 360 (9 000 × 1,868 × 1 × (10 + 10 + 10));

ЕНВД = 75 654 руб. (504 360 × 15%).

ЕНВД к уплате за 3-й квартал составит 0 руб. (75 654 - 37 827 (1/2 от величины налога, т.к. сумма уплаченных страхвзносов превышает 50% налога) - 150 000).

Вычет в сумме разницы в 112 173 руб. налогоплательщик вправе заявить в последующих налоговых периодах.

Чтобы отразить приобретение онлайн машин, предприниматель воспользовался обновленной редакцией декларации по ЕНВД.

Теоретические характеристики ЕНВД

ЕНВД относится к специальным режимам налогообложения, его применение заменяет несколько налогов (подоходный, НДС, имущественный) одним платежом, при этом, без привязки к заработанным доходам.

При расчёте налогоплательщики должны руководствоваться вменённым размером дохода по той или иной сфере деятельности, установленной НК РФ.

Применять разрешено не всем отраслям. Список составляется и утверждается на уровне муниципальных органов власти, к примерам наиболее распространённых отраслей применения относятся розничная торговля, пассажироперевозки и грузоперевозки, техническое обслуживание и ремонт автомобилей.

Также предприниматели должны соответствовать критериям, чтобы совершить переход к ЕНВД или сохранить применение в будущем:

- количество наёмных работников до 100;

- режим утверждён на территории нахождения бизнеса;

- в нормативной документации местного законодательства содержится упоминание о направлении деятельности, имеющем разрешение применять ЕНВД;

- бизнес ИП не ведётся с применением доверительного договора или простого товарищества;

- ИП не является арендодателем автозаправочных или газозаправочных станций.

Не всем предпринимателям, занимающимся розничной торговлей, даётся право применения спецрежима.

Существуют ограничения, а именно:

- торговый зал по площади не более 150 кв.м. Когда требуется зал большей площади, торговлю необходимо вести через нестационарную сеть или помещение без торгового зала;

- применение недоступно ИП, торгующим топливом, машинным маслом, осуществляющим торговлю посредствоминтернет-магазинов.

С полнымсписком ограничений можно ознакомиться в НК РФ.

Оплата налога осуществляется поквартально:

- до года за I квартал 2019 г.;

- до года за II квартал 2019 г.;

- до года за IIIквартал 2019 г.;

- до года за IV квартал 2019 г.

Несвоевременная оплата карается 20% штрафом, если пропуск был допущен неумышленно, в обратном случае – 40% (если удастся доказать факт преднамеренного пропуска).

Чтобы получить право использовать ЕНВД, необходимо составить и отправить соответствующее заявление в ФНС в 2-х экземплярах за 5 дней до того, как начнётся осуществление деятельности по вменённому налогу.Чтобы применять «вменёнку» с момента регистрации, необходимо уведомить фискальную службу в срок до 5 дней от даты внесения записи в ЕГРИП. Если предпринимателем не подано заявление, но начато применение ЕНВД, потребуется уплатить все налоги. Помимо этого будет начислен штраф за нарушение порядков, установленных налоговым законодательством, и пени на весь объём неуплаченных налогов. После подачи заявления остаётся ожидать, когда будет выдано уведомление о постановке на учёт в качестве плательщика ЕНВД (срок выдачи – до 5 рабочих дней). Если заявление было заполнено неверно, уведомление не будет выдано.

ЕНВД может совмещаться с прочимирежимами – основным, упрощённым и с/х налогом. При этом нельзя осуществлять одно и то же направление бизнеса под разными режимами. Совмещая несколько режимов, ИП должен вести раздельный налоговый учёт, то есть разделять доходы и расходы по вменённому налогу от доходов и расходов по другим направлениям бизнеса. Зачастую, разделить доходынесложно, в то время как раздел расходов более сложный процесс, так как существуют некоторые статьи затрат, которые невозможно однозначно разграничить. К таковым относятся, например, расходы на заработную плату управленцев, занимающихся контролем всех направлений бизнеса (дирекция, бухгалтерия). В подобных ситуациях расходы разделяются на части, являющиеся пропорциональнымик полученным доходам, нарастающим принципом с начала года. Сменять режим разрешено только с нового отчётного года, кроме случаев, когда ИП перестал соответствовать критериям для применения вменённого налога.

Отмена ЕНВД была запланирована на 2019 год, из-за разработки и внедрения в 2013 году патентной системы налогообложения, целью которой была замена вменённого налога. Однако Правительство РФ продлило срок существования ЕНВД до 2021 года. Сведений о том, будет ли этот год окончательным или действие «вменёнки» будет продлено вновь, нет.

ЕНВД для ИП в 2019 году: изменения и нововведения для розничной торговли

Начало 2019 года ознаменовалось нововведениями для вменённого налога, основные из которых:

- обновлено значениекоэффициента-дефлятора для расчёта налога – 1,868 (вместо1,798). Рост связан, отчасти, с уровнем инфляции;

- введены льготные условия по вычету за установку онлайн-касс, что послужило основанием внесения структурных изменений в декларацию.

Другие новшества не затрагивают сферу розничной торговли. По действующимналоговым законам, плательщики ЕНВД пользуются правом использования устройств, осуществляющих выдачу товарных чеков или ручного заполнения, отсрочка по установлению онлайн-касс до . Нововведения увеличили отсрочку до . для субъектов предпринимательства на «вменёнке» без наёмного персонала, а также иных субъектов, кроме направлений «розничная торговля» и общепит.

Рекомендуем к изучению! Перейди по ссылке:Ставка налога для ИП по ЕНВД в 2019 годуИП на ЕНВД получили возможность применения налоговых вычетов в сумме расходов, понесённых при оснащении онлайн-кассами. Предельно допустимый размер снижения – 18 тыс.руб. на одинаппарат. Цена пропорциональна расходам на приобретение и оптимизацию устройства. Для использования льготы потребуется зарегистрировать кассу в ФНС с – .

Вычеты на онлайн-кассу могут включать:

- затраченные средства на приобретение самого аппарата, фискального накопителя, а также соответствующей программной платформы;

- расходы на оплату настройки и обслуживания.

Применение льготы доступно всем бизнесменам, даже совмещающим ЕНВД с иным режимом.

Важно корректноотобразитьвычеты, связанные с приобретением и оптимизацией онлайн-кассы.

Для удобства заполнения форма декларации была обновлена.

Формула расчета ЕНВД

Применение ЕНВД характерно тем, что при расчете учитываются не фактические доходы, полученные от предпринимательской деятельности, а некие вмененные показатели. В итоге сумма налога практически не меняется за каждый период расчета:

Единый налог на вмененный доход рассчитывается по одной схеме, вне зависимости от статуса хозяйственного субъекта, будь то организация или ИП. Начисление ЕНВД и его уплата производятся ежеквартально. При определении размера платежа учитывают следующие составляющие:

- Базовая доходность. Под этим понятием понимается некоторый условный размер потенциально полученного дохода. Зависит от вида применяемой деятельности.

- Физический показатель. Здесь подразумеваются используемые в предпринимательстве объекты. Это могут быть и количество автомобилей при оказании автотранспортных услуг, и метраж торговой площади, и количество работников.

- Коэффициенты К1 и К2 ― корректирующие налоговую базу показатели. Решение о размере К1 принимается ежегодно на уровне государства. На 2017 год К1 остался на уровне прошлого года ― 1,798. Величина К2 устанавливается субъектами РФ, зависит от экономической обстановки в целом.

- Период деятельности. При полной занятости отчетный (налоговый) период состоит из 3-х месяцев.

- Ставка налога. Рассчитывается исходя из 15% от суммы полученного результата. Некоторым субъектам РФ дано право на уменьшение ставки.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Общая формула по расчету вмененного налога выглядит следующим образом:

Сумма налога = (БД*ФП*Т*К1*К2)*15%, где БД ― базовая доходность, ФП ― величина физического показателя, Т ― количество месяцев работы, К1 и К2 ― корректирующие коэффициенты.

Допускается уменьшение суммы налога к уплате на перечисленные платежи по страховым взносам и выплаты больничных за счет работодателя. Доля уменьшения зависит от статуса работодателя.

ИП вправе уменьшить налог на все 100% перечисленных взносов, но при условии, что не зарегистрирован как работодатель. Прочие же субъекты ― работодатели могут уменьшить налог до 50% за счет указанных перечислений.

Формула ЕНВД: расчет налоговой базы на неполный месяц

Если организация (ИП) перешла на уплату ЕНВД в течение квартала, то рассчитывать налог нужно начиная с даты постановки на учет в качестве плательщика вмененного налога (п. 10 ст. НК РФ). При этом налоговая база (вмененный доход) за месяц, в котором организация (ИП) стала применять ЕНВД, определяется по формуле:

Налоговая база (вмененный доход) за месяц, в котором перешли на ЕНВД = БД * ФП * КД1 / КД * К1 * К2,

где

- БД – базовая доходность за месяц, в котором перешли на ЕНВД;

- ФП – величина физического показателя за месяц, в котором перешли на ЕНВД;

- КД1 – количество дней ведения деятельности на вмененке в месяце, в котором перешли на ЕНВД;

- КД – общее количество календарных дней в месяце;

- К1 – коэффициент-дефлятор;

- К2 – корректирующий коэффициент базовой доходности.

Далее для определения налоговой базы за весь квартал к величине вмененного дохода, получившейся за тот месяц, в котором перешли на ЕНВД, прибавляется сумма дохода за остальные полные месяцы этого квартала (п. 10 ст. НК РФ).

Если в одном из месяцев величина физического показателя изменилась (например, увеличилось количество посадочных мест – при перевозке пассажиров), то для расчета вмененного налога за этот месяц берется новое значение (п. 9 ст. НК РФ).

По аналогии исчисляется вмененный доход за месяц, в котором организация (ИП) прекратила ведение вмененной деятельности. При этом размер ЕНВД будет рассчитываться с первого дня квартала до даты снятия с учета в качестве плательщика вмененного налога (п. 10 ст. НК РФ).

Физические показатели и базовая доходность ЕНВД

Далее рассмотрим подробнее приведенные выше показатели.

Значения базовой доходности и физического показателя определены для каждого конкретного вида предпринимательской деятельности и утверждены нормами статьи НК РФ.

Читайте также: Образец заполнения декларации по УСН 6% для ИП и ООО в 2019 годуБазовая доходность установлена в расчете на месяц для каждого вида деятельности. Этот доход соответствует единице физического показателя, характеризующего определенный вид деятельности.

В зависимости от вида предпринимательской деятельности используются различные физические показатели.

Так, единицей физического показателя, согласно п. 3 ст. НК РФ, может быть:

- работник (в том числе индивидуальный предприниматель);

- торговое место;

- посадочное место;

- земельный участок;

- квадратный метр;

- транспортное средство и др.

К примеру, физическим показателем для бытовых и ветеринарных услуг является количество работников (включая индивидуального предпринимателя), занятых в этих видах деятельности. Физическим показателем для розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, является площадь торгового зала в квадратных метрах и т.д.

Например, ООО “Трейдер” оказывает услуги по ремонту автотранспортных средств. В отношении указанной деятельности организация применяет ЕНВД. По состоянию на 1 января количество ее работников, задействованных в данном виде деятельности, составляло 15 человек. В I квартале уволились два сотрудника: один – 4 февраля, другой – 10 марта. Так как физическим показателем для данного вида деятельности является количество работников, то при расчете ЕНВД за 1 квартал физический показатель за январь будет составлять 15, за февраль – 14, за март – 13.

Ниже приведены значения физических показателей для некоторых сфер деятельности. Расширенный список можно посмотреть в пункте 3 статьи НК РФ.

Базовая доходность для каждого конкретного отчетного налогового периода, в зависимости от особенностей региона и ведения предпринимательской деятельности, регулируется при помощи специальных корректирующих коэффициентов ЕНВД – К1 и К2.

ЕНВД: как рассчитать (пример)

Приведем пример, как рассчитать ЕНВД для ИП, занимающегося развозной розничной торговлей.

Пример. Количество работников, включая самого предпринимателя, задействованных во вмененной деятельности составляет 5 человек. Базовая доходность в месяц определена в размере 4500 руб. (п. 3 ст. НК РФ). Коэффициент-дефлятор К1 на 2019 год установлен в размере 1,915. Коэффициент К2 местные власти установили в размере 1. Налоговая ставка, применяемая в регионе, определена в размере 15%. ИП вел вмененную деятельность весь квартал.

Формула расчета ЕНВД 2019 (розничная торговля – развозная):

Вмененный доход за квартал = 4500 * (5 + 5 + 5) * 1,915 * 1 = 129263 рубля.

Сумма ЕНВД = 129263 * 15% = 19389 рублей.

Показатели указываются в декларации в полных рублях. Округление до целой единицы происходит к ближайшему целому: значение менее 50 копеек отбрасывается, а значение 50 копеек и более округляется до полного рубля (п. 11 ст. НК РФ).

Вопросы и ответы

помогите определиться с системой налогообложения.

собираюсь открыть копицентр/фотосалон и поставить там 2 витрины с канцтоварами, фоторамками, флешками, дисками.

помещение около 25кв.метров. из них 20м. будет занято оборудованием для услуг.

2 года назад в другом месте у меня уже был копицентр/фотосалон на ЕНВД, но тогда без торговли.

как мне все это оформить максимально проще и дешевле?

Полина!

(1) К розничной торговле вы также можете применять ЕНВД.

В данном случае у вас будет два вида деятельности и по обоим вам слеует подать заявление на применение ЕНВД.

Статья 346.26. Общие положения2. Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее в настоящей главе — единый налог) может применяться по решениям представительных органов муниципальных районов, городских округов, законодательных (представительных) органов государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя в отношении следующих видов предпринимательской деятельности:

1) оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

(2) Если вы регистрируетесь как ИП, а не как юридическое лицо, то можете также применять Патентную систему налогообложения (ПСН).

Она также может применяться и к розничной торговле на малых площадях и к фотоуслугам (бытовым услугам).

(3) Как вариант можете также применять ко всей вашей деятельности упрощеку. Тогда платите налог не исходя из фиксированной стоимости как на ЕНВД или на ПСН, а исходя из вашего финансового результата (6% от доходов или 15% от доходов минус расходы).

(4) Ну и наконец последний самый сложный и самый невыгодны вариант — это применять общий режим. Тогда платите НДФЛ 13% и НДС 20%.

по-моему наилучшим для Вас приобрести патенты на услуги фотосалона и розничную торговлю.

фотоуслуги (без работников) для Вас (г.Северск Томская обл.) обойдутся — 10 200 руб. за 12 мес.

торговля без торгового зала — 12 000 за 12 мес.

вот калькулятор для расчета стоимости патента

прошу Вас проконсультировать меня по следующему вопросу.

Я веду торговлю в арендуемом помещении. по договору аренды площадь помещения составляет 30 кв.м., для торговли используется 10 кв.м., для хранения товара 20 кв.м.

При составлении налоговой декларации по ЕНВД, при расчете суммы налога, я использую в качестве налоговой базы в соответствии со ст. 346.27 Налогового кодекса РФ, ФАКТИЧЕСКУЮ площадь используемую для торговли (витрины, стелажи, проходы для покупателя) - 10 кв.м. Налоговая требует в декларации указывать ту площадь которая указана в договоре аренды торгового зала в полном объеме - 30 кв.м. Прошу Вас разъяснить правильно ли я определяю площадь торгового зала, каким образом можно оспорить это в налоговой, какие документы могут служить доказательствами в случае разбирательства в суде?

Игорь, а помещение каким-то образом разделено физически? Может быть в договоре есть какое-то разделение?

Игорь, добрый день.

Вам нужно с арендатором заключить дополнительное соглашение, где прописать, что 10 кв. м. вы арендуете под торговый зал, а 20 кв.м. под склад, тогда все вопросы исчезнут. Если бы у Вас было не одно помещение, а хоть какое-то разделение, тогда можно было бы предоставить в налоговую технический план помещения.

Вопрос: Об исчислении

налогоплательщиком, осуществляющим розничную торговлю, суммы ЕНВД, если

он передал в субаренду часть арендуемого торгового зала магазина

(павильона).

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 9 декабря 2013 г. N 03-11-11/53554

о применении системы налогообложения в виде единого налога на вмененный

доход для отдельных видов деятельности, поступившее по электронным

средствам связи, и, исходя из содержащейся в обращении информации,

сообщает следующее.

В соответствии с «п. 3 ст. 346.29» Налогового кодекса Российской

Федерации (далее — Кодекс) для исчисления суммы единого налога на

вмененный доход для отдельных видов деятельности при осуществлении

предпринимательской деятельности в сфере розничной торговли через

объекты стационарной торговой сети, имеющей торговые залы, применяется

физический показатель «площадь торгового зала (в квадратных метрах)».

Согласно «ст. 346.27» Кодекса под площадью торгового зала понимается

часть магазина, павильона (открытой площадки), занятая оборудованием,

предназначенным для выкладки, демонстрации товаров, проведения денежных

расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и

кассовых кабин, площадь рабочих мест обслуживающего персонала, а также

площадь проходов для покупателей.

К площади торгового зала относится также арендуемая часть площади

торгового зала. Площадь подсобных, административно-бытовых помещений, а

также помещений для приема, хранения товаров и подготовки их к продаже, в

которых не производится обслуживание покупателей, не относится к

площади торгового зала. Площадь торгового зала определяется на основании

инвентаризационных и правоустанавливающих документов.

В целях гл. 26.3 Кодекса к инвентаризационным и правоустанавливающим

документам относятся любые имеющиеся у организации или индивидуального

предпринимателя документы на объект стационарной торговой сети,

содержащие необходимую информацию о назначении, конструктивных

особенностях и планировке помещений такого объекта, а также информацию,

подтверждающую право пользования данным объектом (договор купли-продажи

нежилого помещения, технический паспорт на нежилое помещение, планы,

схемы, экспликации, договор аренды (субаренды) нежилого помещения или

его части (частей) и другие документы).

«Пунктом 2 ст. 615» Гражданского кодекса Российской Федерации

установлено, что арендатор вправе с согласия арендодателя сдавать

арендованное имущество в субаренду (поднаем).

В связи с этим при передаче арендатором в субаренду части торгового зала

магазина (павильона) исчисление единого налога на вмененный доход

следует осуществлять исходя из арендуемой площади торгового зала за

вычетом площади торгового зала, переданной в субаренду. Основанием для

уменьшения объекта налогообложения единым налогом на вмененный доход

является договор субаренды, заключенный арендатором — налогоплательщиком

указанного налога.

Одновременно сообщается, что настоящее письмо Департамента не содержит

правовых норм, не конкретизирует нормативные предписания и не является

нормативным правовым актом. Письменные разъяснения Минфина России по

вопросам применения законодательства Российской Федерации о налогах и

сборах имеют информационно-разъяснительный характер и не препятствуют

налогоплательщикам руководствоваться нормами законодательства Российской

Федерации о налогах и сборах в понимании, отличающемся от трактовки,

изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Р.А.СААКЯН

09.12.2013

Игорь Татаринов

Да, определяете площадь правильно

ПИСЬМО

от 22 февраля 2005 г. N 22-2-16/232

О ПОРЯДКЕ ПРИМЕНЕНИЯ СИСТЕМЫ

НАЛОГООБЛОЖЕНИЯ В ВИДЕ ЕДИНОГО НАЛОГА НА ВМЕНЕННЫЙ

ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

Федеральная налоговая служба сообщает.

В соответствии со статьей 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может применяться по решению субъекта Российской Федерации в отношении видов предпринимательской деятельности, предусмотренных пунктом 2 данной статьи Кодекса, в том числе и в отношении розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала по каждому объекту организации торговли не более 150 квадратных метров, палатки, лотки и другие объекты организации торговли, как имеющие, так и не имеющие стационарной торговой площади.

Согласно статье 346.27 Кодекса, для целей главы 26.3 Кодекса, под стационарной торговой сетью понимается торговая сеть, расположенная в специально оборудованных и предназначенных для ведения торговли зданиях (их частях) и строениях. Стационарную торговую сеть образуют строительные системы, прочно связанные фундаментом с земельным участком и подсоединенные к инженерным коммуникациям.

К данной категории торговых объектов относятся объекты организации торговли как имеющие торговые залы (магазины, павильоны), так и не имеющие торговых залов (киоски, крытые рынки, ярмарки и т.п.).

Под магазином понимается специально оборудованное стационарное здание (его часть), предназначенное для продажи товаров и оказания услуг покупателям и обеспеченное торговыми, подсобными, административно-бытовыми помещениями, а также помещениями для приема, хранения товаров и подготовки их к продаже, а под павильоном — строение, имеющее торговый зал и рассчитанное на одно или несколько рабочих мест.

Таким образом, иные объекты стационарной торговой сети, не соответствующие установленным главой 26.3 Кодекса понятиям магазина и павильона, следует относить к объектам стационарной торговой сети, не имеющим торгового зала.

Согласно статье 346.29 Кодекса при осуществлении розничной торговли через объекты стационарной торговой сети, имеющие торговые залы, исчисление единого налога на вмененный доход производится с использованием физического показателя базовой доходности «площадь торгового зала в квадратных метрах», а через объекты стационарной торговой сети, не имеющие торгового зала, — с использованием физического показателя базовой доходности «торговое место».

При этом в соответствии со статьей 346.27 Кодекса под «торговым местом» понимается место, используемое для совершения сделок купли-продажи, а под «площадью торгового зала» объекта стационарной торговой сети (магазина и павильона) — площадь всех помещений данного объекта и открытых площадок, используемых налогоплательщиком для торговли, определяемая на основе инвентаризационных и правоустанавливающих документов.

К таким документам относятся любые имеющиеся у налогоплательщика на стационарный объект организации торговли документы, содержащие необходимую информацию о назначении, конструктивных особенностях и планировке помещений такого объекта, а также информацию о правовых основаниях на пользование данным объектом (договор передачи, договор купли-продажи нежилого помещения; технический паспорт на нежилое помещение, планы, схемы, экспликации, договор аренды (субаренды) нежилого помещения или его части (частей), разрешение на право ведения торговли на открытой площадке и т.п.).

Согласно Государственному стандарту Российской Федерации Р51303-99 «Торговля. Термины и определения» (далее — ГОСТ Р51303-99) под площадью торгового зала магазина понимается часть торговой площади магазина, включающая установочную площадь магазина (часть площади магазина, занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей), площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей.

Таким образом, при исчислении суммы единого налога на вмененный доход налогоплательщиком, осуществляющим розничную торговлю через стационарный объект организации торговли, соответствующий установленным главой 26.3 Кодекса понятиям магазина и павильона, учитывается площадь всех помещений такого объекта (включая и площади, отнесенные ГОСТ Р51303-99 к площади торгового зала), а также открытых площадок, фактически используемых им для осуществления розничной торговли товарами и оказания услуг покупателям, которая определяется в соответствии с указанными выше правоустанавливающими и инвентаризационными документами.

При этом следует иметь в виду, что площади складских, офисных, подсобных и иных помещений стационарного объекта организации торговли, не предназначенных для ведения розничной торговли и оказания услуг покупателям, учитываются налогоплательщиком при исчислении единого налога на вмененный доход только в том случае, если такие помещения им фактически используются в указанных выше целях.

При осуществлении налогоплательщиком розничной торговли через иные стационарные объекты организации розничной торговли (объекты, не соответствующие установленным главой 26.3 Кодекса понятиям магазина и павильона, а также объекты, фактически используемые под магазины и павильоны, в которых правоустанавливающими и инвентаризационными документами площадь торгового зала не выделена) исчисление единого налога на вмененный доход производится с использованием физического показателя базовой доходности «торговое место».

И.Ф.ГОЛИКОВ

ст. 346.27 НК РФ

площадь торгового зала — часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. Площадь торгового зала определяется на основании инвентаризационных и правоустанавливающих документов;Укажите налоговой на это определение и мирно «разрулите» этот вопрос и платите с 10 кв.м.

А если миром не получается, тогда мои коллеги все правильно сказали. Решение налоговых органов можно оспорить в суде, представив соответствующие доказательства.

Удачи в бизнесе.

Источники

Использованные источники информации.

- https://www.b-kontur.ru/enquiry/509-raschet-envd-dlya-ip

- http://tbis.ru/nalogi/primery-rascheta-envd

- http://svoy-business.com/yuridicheskie-voprosyi/nalogi-i-nalogooblozhenie/kak-rasschityivaetsya-envd.html

- https://bizneszakon.ru/nalogooblozhenie/raschet-envd-kak-rasschitat-ediniy-nalog

- https://nalog-nalog.ru/envd/torgovlya_envd/primenenie_envd_v_roznichnoj_torgovle/

- https://tvoeip.ru/nalogi/sistemy/raschet-envd

- https://buhspravka46.ru/nalogi/usn/raschet-envd-formula-primeryi-rascheta.html

- https://glavkniga.ru/situations/s501571

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.