- Недвижимость

- /

- Ринат Ахметов

Эскроу счета - что это, особенности использования эскроу банками. Как федеральный закон 214-ФЗ повлиял на эскроу счета застройщиков. Договор эскроу и ДДУ. Эскроу счет не предполагает расчеты по манипуляциям с ценными бумагами, а в роли посредника может быть только банк. Если планируется важная сделка, возникает вопрос использования эскроу счета — что это такое и каков принцип работы.

Содержание

- Что будет, если у банка отзовут лицензию?

- Эскроу, банковская ячейка или аккредитив – что лучше?

- В каких банках можно заключить договор эскроу?

- Эскроу счета: плюсы и минусы

- Эскроу и аккредитив

- Особенности использования счета эскроу

- Счета эскроу: что это?

- Преимущества и недостатки

- Когда применяется

- Нюансы счетов эскроу по ГК РФ

- Какой банк лучше выбрать

- Что это такое

- Открытие и использование счета эскроу

- Суть операций с открытием счета эскроу

- Счет эскроу и долевое строительство

- Плюсы и минусы эскроу счетов

- Вопросы и ответы

Что будет, если у банка отзовут лицензию?

Как видим, механизм защиты средств покупателя недвижимости в случае банкротства застройщика детально продуман, что, конечно, радует, однако проблема может прийти и с другой стороны. И проблема эта касается банковского сектора, где регулярно отзываются лицензии. Сегодня на банковском рынке осталось около 450 финорганизаций, хотя еще лет 5-6 назад было в 2 раза больше.

Однако не стоит поддаваться панике. Законодатели застраховали денежные средства на счетах эскроу таким же образом, каким сегодня защищены обычные вклады. Только вклады застрахованы государством на сумму до 1,4 млн рублей, а счета эскроу – на сумму до 10 млн рублей.

Таким образом, если банк, в котором размещены средства на счетах эскроу, потеряет лицензию, то покупатель жилья сможет получить всю сумму обратно, но не более 10 млн рублей. Это достаточно крупная сумма, которой должно хватить в большинстве случаев, учитывая, например, что средняя сумма ипотечного кредита, который оформляется при минимальном первоначальном взносе, составляет около 2-2,5 млн рублей.

Возможно, неуверенно будут себя чувствовать жители Москвы при покупке квартир дороже 10 млн рублей. На столичном рынке столько может стоит простая трешка на окраине города. Тогда, чтобы минимизировать риски, им придется выбирать только самые крупные и надежные банки.

Эскроу, банковская ячейка или аккредитив – что лучше?

Во многом эти варианты похожи:

- Безопасность расчетов В любом случае банк следит за тем, чтобы сделка прошла честно. Продавец точно получит свои деньги, если выполнит условия, а покупатель – права на имущество.

- Сохранность денег Хранить деньги в банковской ячейке или на банковском счете обычно надежнее, чем дома. Вряд ли у вас в квартире есть такая же многоступенчатая система защиты и охрана, как в банке.

Но у счета эскроу есть свои плюсы и минусы.

Плюсы

- Не нужно снимать наличные, носить чемоданы денег, проверять их подлинность и пересчитывать перед тем, как положить в ячейку.

- Открыть счет эскроу может быть дешевле, чем арендовать ячейку или оформить аккредитив. За обслуживание счета эскроу банки чаще берут доли процента от суммы на счете. А если в этом же банке вы берете ипотеку на покупку квартиры, счет эскроу могут открыть бесплатно.

- Деньги на счетах эскроу попадают в систему страхования вкладов. Причем по счетам эскроу, которые используются для сделок с недвижимостью, максимальный размер возмещения – 10 млн рублей. По другим счетам, в том числе аккредитивным, – только 1,4 млн рублей. А деньги в ячейках вообще не застрахованы государством.

Минусы

- Предельная сумма государственной страховой выплаты по счетам эскроу составляет 10 млн рублей. Этот максимум действует только в случае, если вы использовали счет эскроу для покупки недвижимости. Причем страховка на максимальную сумму действует ограниченный период: начиная с даты, когда документы для регистрации сделки поступили в Росреестр, и до истечения 3 рабочих дней с даты регистрации прав (или отказа в регистрации) в Едином государственном реестре прав на недвижимое имущество. Если проблемы у банка возникнут позже этого периода, а деньги все еще не забрали со счета, лимит страховой выплаты будет стандартный – 1,4 млн рублей. Также стандартное возмещение по счетам эскроу предусмотрено для сделок, которые не связаны с куплей-продажей недвижимости. Если у вас планируется сделка на большую сумму, нужно очень тщательно выбирать банк или же проводить ее через несколько счетов эскроу. Деньги в банковской ячейке, напротив, считаются только вашей собственностью. Даже в случае отзыва у банка лицензии ячейку могут вскрыть только при вас и ценности вернут целиком, сколько бы там ни лежало. Причем получить доступ к ячейке и вернуть свои деньги можно в течение нескольких дней.

- Лишь в нескольких банках сейчас можно открыть счет эскроу, потому что этот инструмент относительно новый. Гражданский кодекс регламентировал все детали его использования только в июне 2019 года. Банков, которые готовы сдать ячейку или оформить аккредитив, намного больше.

В каких банках можно заключить договор эскроу?

В настоящий момент такой договор позволяет заключить около двух десятков банков. Их список публикуется на сайте Центробанка, а последнюю версию списка лучше всего найти через поисковик по запросу вроде такого:

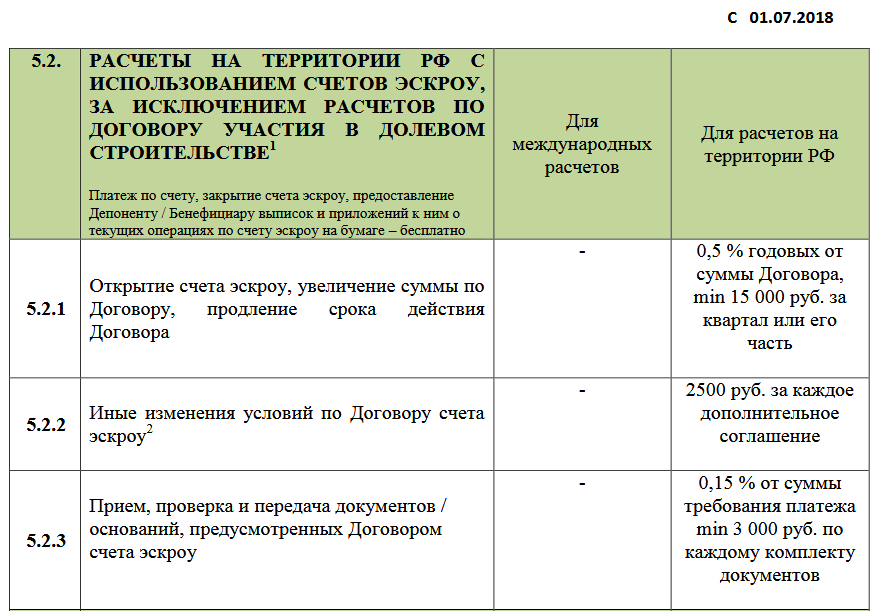

Поскольку надежность банка в таком договоре играет первостепенную роль, то стоит выделить Сбербанк и ВТБ. Вот пример актуальных тарифов Сбербанка (расчеты по долевому строительству — бесплатно):

Есть экспертное мнение, что власти назначают агентами по сделкам эскроу банковские организации, чтобы минимизировать «отмывание» денег, добытых криминальным путем.

Самый серьезный недостаток соглашения эскроу при купле-продаже жилья на вторичном рынке недвижимости по сравнению с договором аренды банковской ячейки — при последнем нет необходимости «засвечивать» денежную сумму, тогда как на эскроу-счете она 100% прозрачна. Кроме того, на текущий момент счет не годится для взаимодействия юридических лиц.

Эскроу счета: плюсы и минусы

Как и в любом деле, в открытии и использовании счета эскроу есть свои преимущества и недостатки, давайте их рассмотрим.

Эскроу счета, преимущества:

- Это простой, удобный и недорогой способ обезопасить продавца и покупателя при осуществлении сделки купли-продажи любого актива.

- Открытие счета эскроу, как правило, дешевле, чем открытие аккредитива и банковской ячейки (альтернативные варианты). Обычно комиссия за эскроу счет составляет доли процента от суммы внесенных туда средств, тогда как по аккредитиву – несколько процентов. Иногда банки вообще открывают эскроу счет бесплатно заемщикам по ипотечным кредитам.

- Средства на эскроу счетах попадают под действие программы государственного страхования вкладов. Причем для сделок с недвижимостью максимальный размер страхового возмещения по таким счетам в России сейчас составляет 10 млн. рублей (по обычным депозитам – 1,4 млн. рублей).

- На счет эскроу и с этого счета можно переводить деньги безналичными платежами, что удобнее, проще и безопаснее, чем носить большие суммы наличных при использовании для этих целей банковской ячейки.

Эскроу счета, недостатки:

- Ограничение гарантированной государством суммы на счету в случае отзыва лицензии у банка (а сейчас их отзывают по несколько в месяц). Причем, ограничение действует не только по сумме, но и по срокам – там есть свои нюансы. С учетом того, что эскроу счет может действовать, например, 1-2 года (при договоре с застройщиком), риски довольно существенные.

- При необходимости провести дорогостоящую сделку, в целях безопасности, лучше использовать несколько эскроу счетов в разных банках, что не так удобно.

- При использовании банковской ячейки, даже если у банка отзовут лицензию, клиент получит все средства, находящиеся в ячейке – в этом плане она безопаснее.

- Эскроу счета – относительно новый продукт для России и других стран СНГ, поэтому открыть счет эскроу можно далеко не во всех банках, предложение пока сильно ограничено.

Эскроу и аккредитив

В чем отличие договора эскроу от очень похожего аккредитива? Во-первых, аккредитив можно отозвать со стороны покупателя или даже банка — в случае, если это отзывной аккредитив. Во-вторых, аккредитив строго регламентирован законодательством и поэтому требует обширного пакета документов — счет эскроу более «гибок» к требованиям сторон, не теряя при этом в надежности. В-третьих, в аккредитивном договоре ответственность делится между покупателем и продавцом, а банк не является стороной сделки. В договоре эскроу наоборот — ответственность лежит на банке, так что можно быть уверенным, что к проверке документов банк подойдет тщательно. Получается неплохое сочетание — с одной стороны, меньше бумаг и бюрократии, с другой — тщательная проверка документов.

Особенности использования счета эскроу

Важная отличительная характеристика договора эскроу как специфического банковского продукта — гибкость. Сугубо индивидуально устанавливаются:

- сумма соглашения;

- размер вознаграждения агента (0,2-0,7% от суммы, встречается условно бесплатно);

- порядок перечисления денег на счет депонентом — единовременным платежом или поэтапно;

- одно или более оснований / условий, при котором деньги перечисляются бенефициару;

- механизм проверки банком как агентом наступления оговоренного условия / основания.

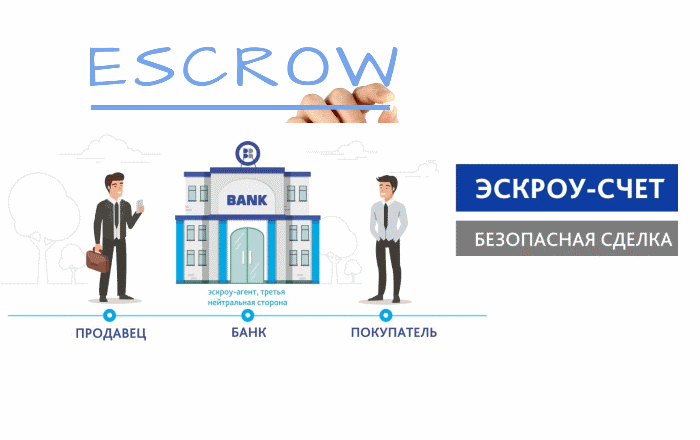

Счета эскроу: что это?

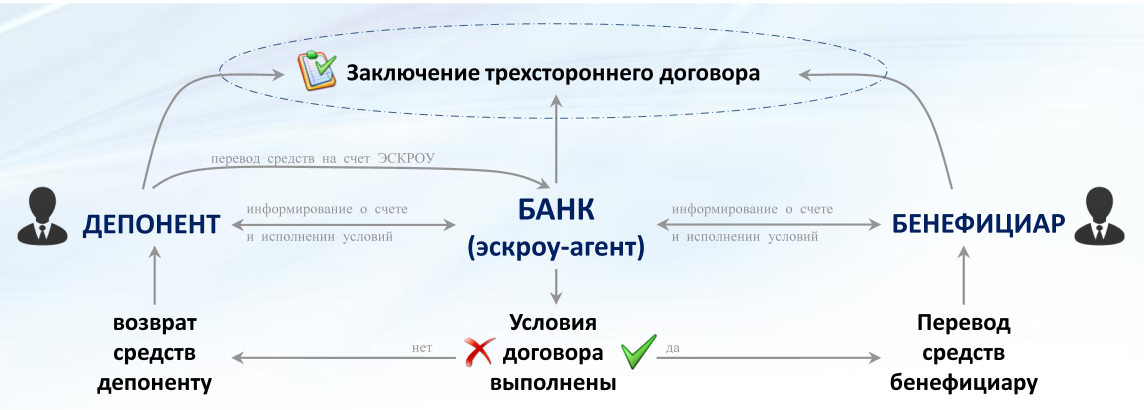

Счет эскроу – это специальный банковский счет, по которому предусмотрено право перехода владения средствами от одного владельца к другому при соблюдении определенных условий. Поэтому эскроу счета также называют “условные счета”.

В открытии счета эскроу принимают участие 3 стороны:

- Депонент (покупатель).

- Бенефициар (продавец).

- Эскроу-агент (банк).

Между сторонами подписывается трехсторонний договор. Первоначально, согласно договору, средства на счете принадлежат депоненту, но после предоставления оговоренных в договоре документов, право использования счета переходит от депонента к бенефициару.

Эскроу счета используются как способ передачи денежных средств от одного владельца другому после выполнения определенных условий. Чаще всего эта схема применяется при купле-продаже недвижимости, но может применяться и в других ситуациях, как правило – при осуществлении сделок купли-продажи. Через эскроу счета могут, помимо недвижимости, продавать ценные бумаги, автомобили, бизнес и другие активы.

Счета эскроу – это своего рода альтернатива аккредитиву или банковской ячейке на двух владельцев. Используются они не только для расчетов между физическими лицами: стороной договора по счету эскроу может выступать и юридическое лицо, например, компания-застройщик.

Есть один важный момент: счет эскроу действует не бессрочно, а оговоренный в договоре период. Если на протяжении этого периода не выполняется оговоренное условие – счет закрывается, а средства с него получает покупатель. В период действия счета покупатель не имеет права распоряжаться внесенными деньгами, но принадлежат они ему.

Максимальный период действия эскроу счета в России составляет 5 лет.

Правовой базой для открытия и использования эскроу счетов в РФ является статья 926.1 Гражданского Кодекса.

Преимущества и недостатки

Как и в любом другом процессе, операции с использованием эскроу-счета, по сравнению с аккредитивом имеют свои положительные и отрицательные стороны:

- Если основной контракт расторгнут или признан недействительным, счет оперативно закрывается, а при аккредитиве счет приходится закрывать вручную, так как прекращение действия соглашения не дает оснований для автоматического закрытия.

- С помощью эскроу обеспечивается исполнение сторонами полученных обязательств, т.е. не служит способом для расчетов с продавцом. Деньги со счета получает бенефициар после успешного завершения сделки.

- Ввиду непосредственной вовлеченности банка в исполнение сделки, риск мошенничества нулевой, а счет подлежит закрытию только в присутствии трех сторон (аккредитив покупатель вправе закрыть в любой момент).

- Процедура аккредитива точно описана в законодательстве, не позволяя вносить коррективы. Эскроу-счет предполагает включение в договор пунктов по усмотрению сторон и более индивидуализирован. Например, для получения доступа продавцу достаточно иметь документы, определенные договором (новое свидетельство о регистрации прав нового собственника-депонента).

- Ответственность банка по аккредитиву сводится к формальной проверке представленного пакета. При использовании эскроу, банк обязан тщательно проверить сделку на законность и надлежащее исполнение условий. В результате, к такой ответственности оказались не готовы многие российские финансовые учреждения.

Из ограничений следует отметить невозможность ведения сделок, если она заключена между юрлицами. А реализация услуги требует осторожности, ведь в случае спорных ситуаций, требующих судебных разбирательств, сложно предположить исход дела – не существует достаточной судебной практики.

Отметим, что с 1 июля 2019 года все застройщики, работающие по схеме долевого строительства, должны перейти на использование эксроу-счетов. Денежные средства дольщиков, поступающие на специальный счет в банке, будут замораживаться до момента выполнения застройщиком обязательств по вводу объекта строительства в эксплуатацию. А где же тогда застройщикам брать деньги на само строительство? Ответ — оформлять кредит. (См. на сайте Минстроя РФ)Когда применяется

Несмотря на то, что в России подобная услуга оказывается исключительно банками и преимущественно по стандартным сделкам с недвижимой собственностью, принцип эксроу-счета допускает применять его и в других вариантах:

- при финансировании проекта;

- для передачи права на какую-либо интеллектуальную собственность;

- при покупке ценных бумаг;

- при выполнении присоединения организации;

- иных ситуациях, например при долевом строительстве.

Порядок реализации в долевом строительстве описан в законе №214-ФЗ. На специальные счета зачисляют деньги, полученные от участников долевого строительства. Банк направляет средства организации, ответственной за застройку, когда объект будет передан в эксплуатацию дольщикам.

Если строительство предполагает расчеты по эскроу-счету, этот пункт должен присутствовать в договоре с застройщиком. После его подписания банк займется открытием и обслуживанием счета, бесплатно для физических лиц, дольщиков.Переняв основные принципы международной практики ведения эскроу-счета, российский механизм вводит дополнительные ограничения – принимать к хранению можно только денежную массу, а агентом выступает финансовое учреждение.

Особенности использования

Участникам сделки, при использовании нового механизма гарантий, важно знать особенности его применения:

- Предусмотрена возможность изменения условий договора, если того требуют обстоятельства.

- Основанием для изменений становится судебное решение или общее согласие участников.

- Счет действует строго ограниченный период времени, который указывают в соглашении.

- Возможно досрочное закрытие счета при ликвидации организации, признании участников недееспособными, отсутствии связи с кем-либо из сторон. Важно обозначить условия досрочного расторжения в тексте соглашения.

- Если иное не оговорено, средства при досрочном закрытии возвращают депоненту, т.е. лицу, открывшему эскроу-счет.

- Если в период проведения сделки финансовое учреждение признается банкротом, в список лиц, которые должны получить средства (реестр кредиторов), попадает лицо, открывшее счет, либо бенефициар, если условия контракта исполнены.

- Средства на счетах, работающих по принципу эскроу, страхуют на сумму в 10 миллионов рублей.

- Необходимо проконтролировать, чтобы в процессе составления договора был включен пункт наделения банка обязанностью тщательно проверять полученные бумаги. В противном случае, финансовая структура освобождается от ответственности за законность операции.

- Банк вправе запросить дополнительные подтверждающие документы, которые будут свидетельствовать о надлежащем исполнении условий сделки сторонами.

Нюансы счетов эскроу по ГК РФ

У таких счетов есть свои особенности. Например, ГК РФ напоминает, что ни застройщик, ни покупатель не могут принимать решения в отношении средств, которые были внесены на эскроу-счета. На указанный счет можно вносить только те суммы, о которых шла речь в договоре.

После срабатывания условий, указанных в договоре, банк должен в установленный срок отдать деньги застройщику. Если такой срок не указан в договоре, то перечислить деньги нужно в течение 10 дней.

Отдельно ГК РФ указывает на то, что со счетов эскроу нельзя списывать деньги за долги покупателя или застройщика. Как известно, приставы обладают возможностью мониторить банковские счета должника и при наличии на них средств могут накладывать арест, а также осуществлять списание в счет погашения задолженности. Подробнее об этом читайте в нашем материале «Могут ли приставы удерживать деньги с пенсии в 2019 году?»

Договор эскроу действует только 5 лет. Если стороны заключили соглашение, в котором прописан больший срок или срок не указан вовсе, то законодательство будет считать срок такого договора на уровне 5 лет.

Стороны могут отказаться от договора эскроу. Для этого им нужно вместе посетить банк и подготовить письменное уведомление, в котором они изъявляют желание прекратить договор. В случае разрыва деньги возвращаются покупателю. Если застройщик выполнил условия, то деньги переводятся ему.

Какой банк лучше выбрать

Нельзя сказать, что один банк лучше другого. Просто финансовые организации предъявляют определенные условия. И стороны — участники договора купли-продажи квартиры по ДДУ могут выбирать среди перечня банковских учреждений, список которых можно найти выше, ту организацию, которую они хотят видеть в качестве агента.

Что это такое

Эскроу-счета в долевом строительстве – это гарантия дольщикам, что они получат свое жилье точно в намеченные сроки, и строительным компаниям, что они смогут получить доступ к деньгам граждан сразу после сдачи объекта. Такие нововведения действуют в сфере долевого жилищного строительства уже с лета 2019 года, однако с июня 2019 года переход на использование эскроу-счетов будет обязательным условием.

Зачем нужны эскроу-счета для жилищного строительства? Это связано с затянувшимися проблемами долевого строительства:

- граждане, передавшие деньги застройщику, практически не получают никаких гарантий использования средств на возведение объекта, а не для личных нужд руководства строительной компании;

- застройщик получает всю сумму за объект сразу при подписании договора, после чего уже не так заинтересован в соблюдении оговоренных сроков передачи готового жилья;

- в Законе № 214-ФЗ предусмотрены штрафные санкции за нарушение сроков сдачи жилья, однако если застройщик подаст на банкротство, вернуть деньги практически невозможно.

Реформа долевого строительства, предусматривающая введение эскроу-счетов, предусматривает и множество других нововведений. Прежде всего, государство запретило юридическим лицам возводить сразу несколько объектов по одному разрешению на строительство. Исключение сделано только для комплексной застройки в пределах кварталов, если это предусмотрено планами застройки и развития территории муниципальных образований.

Кроме того, на законодательном уровне были введены следующие правила:

- существенно увеличен размер уставного капитала для застройщиков, причем он должен быть фактически оплачен;

- ужесточены требования к выдаче разрешений на строительство, так как застройщик должен обосновать размеры затрат по каждому направлению (на административные расходы не более 10%, и т.д.).

- увеличены нормативы отчислений в компенсационные фонды, а также по минимально необходимой сумме страхового покрытия.

Однако наиболее важным изменением стал переход на использование эскроу-счетов при расчетах дольщиков и строительных компаний. В этом случае практически вся сумма, поступившая по ДДУ, блокируется на целевом счете гражданина. Получить ее застройщик сможет только после завершения строительных работ и получения заключения о соответствии. Однако гражданин не сможет распоряжаться блокированной суммой, так как одностороннее расторжение договора допускается в исключительных случаях.

Открытие и использование счета эскроу

Как происходит открытие и использование счета эскроу? Весь процесс можно условно разделить на 6 этапов.

Этап 1. Открытие счета эскроу. Покупатель и продавец совместно приходят в банк и открывают счет эскроу, подписывая трехсторонний договор, в котором оговаривается срок действия счета и условия для перехода права владения счетом от покупателя к продавцу.

Этап 3. Проведение сделки. Продавец и покупатель осуществляют намеченную сделку купли-продажи (без участия банка).

Этап 5. Перевод права пользования счетом. Банк проверяет предоставленные документы, и если они в порядке – переводит право пользования счетом эскроу от покупателя к продавцу.

Этап 6. Снятие средств. Продавец снимает средства со счета или перечисляет их на свой счет, по своему усмотрению. Счет эскроу закрывается.

Суть операций с открытием счета эскроу

Российское законодательство дало позволение резидентам РФ заключать договор счета эскроу с 1 июля 2014 года. Согласно Гражданскому кодексу РФ сторонами такого договора являются:

- покупатель, выступающий депонентом, или владельцем счета;

- продавец, выступающий бенефициаром;

- посредник, он же гарант сделки — банк, выполняющий функцию агента.

Важно: в статье 860.7 ГК четко указано, что миссию эскроу-агента по упомянутому договору вправе брать на себя банк. Этим обусловлено кардинальное отличие использования таких счетов в России от иностранных государств, где роль агентов эскроу помимо банков свободно играют нотариусы, юридические компании, специализированные агентства и др.

В то же время в главе 47.1 ГК упоминаются те же эскроу-агенты, что и в зарубежных странах:

а) нотариусы;

б) юридические лица — без уточнения, какие именно.

Там же обозначено, что предметом договора может являться имущество, тогда как согласно ст. 860.7 — только деньги.

Суть договора эскроу: - счет эскроу открывает банк, оказывающий такую услугу и берущий на себя обязанности агента, минимизируя риски обеих прочих сторон соглашения — бенефициара, или получателя денег (продавца) и депонента, т. е. плательщика (покупателя);

- депонент перечисляет на этот счет денежную сумму, прописанную в трехстороннем договоре;

- перечисленную сумму банк эскроу-агент блокирует на неопределенный срок до абсолютного выполнения продавцом своих обязательств перед покупателем;

- снимать деньги с эскроу счета до выполнения этих обязательств не вправе ни получатель, ни плательщик. Также не допускается использование денег владельцем на какие бы то ни было цели, кроме расчета с продавцом;

- банк не вправе списывать комиссии и прочие платежи за обслуживание счета. Агент получает исключительно вознаграждение, предусмотренное трехсторонним соглашением, которое уплачивается иным способом. Вознаграждение может выплачиваться только депонентом либо депонентом и бенефициаром;

- не допускается и перечисление депонентом на эскроу средств в большем размере, чем прописанный в договоре;

- если получатель денег так и не выполнит взятых обязательств до истечения срока действия договора, средства возвращаются владельцу счета.

Эксперты нередко отмечают, что счет эскроу — это разновидность номинального счета. Но номинальные счета часто используются в целях опекунства для содержания лиц с ограниченной или полной недееспособностью. Следовательно, есть разница — перечислять деньги, чтобы выполнить условия договора или сделать это, когда условия договора уже выполнены. Графически описанную схему можно представить следующим образом:

Счет эскроу и долевое строительство

Договора эскроу станут гораздо более распространенными в нашей стране только после вступления в силу поправок к федзакону № 214-ФЗ, которые обязывают каждого застройщика именно на эскроу-счетах размещать деньги другой стороны ДДУ — дольщиков. С 1 июля 2019 года такой принцип хранения денег покупателей квартир в строящихся многоэтажках действует в пилотном варианте.

Деньги дольщиков, находящиеся на счетах эскроу, будут перечислены застройщику только после сдачи многоэтажки в эксплуатацию и передачи квартир новоселам. Вместо денег, заплаченных будущими жильцами на стадиях строительства от котлована до возведения голых стен, строительная компания сможет использовать на постройку жилого комплекса кредитные средства того же банка, в котором открыла дольщикам эскроу-счета.

Преимущество для желающих купить строящееся жилье подешевле очевидное — они не станут обманутыми дольщиками, т. е. потерявшими деньги и не получившими жилья. Риск лишиться части средств остается только при обоих обстоятельствах:

- крупный банк, кредитующий застройщика и открывший эскроу-счета, лишают лицензии;

- сумма, замороженная на счете покупателя первичной недвижки, превышает 10 миллионов рублей. Именно на 10 млн страхует средства на эскроу-счетах АСВ.

Однако дольщика подстерегает другой риск — если он не сможет расплатиться по какому-либо своему кредиту и суд примет решение взыскать долг, деньги будут списаны со счета эскроу на основании исполнительного листа. После чего о собственной новой квартире, конечно, придется забыть.

Еще один минус зачисления денег на эскроу при долевом строительстве — строительная компания освобождается от всех прочих обеспечений обязательств перед плательщиками за строящуюся недвижимость. Так что при задержке с завершением строительных работ (на любой срок вплоть до неопределенного) получить обратно деньги удастся, но взыскать с застройщика неустойку — нет.

Плюсы и минусы эскроу счетов

Главным преимуществом использования счетов эскроу является решение проблемы недостроя. Однако говорить о том, что исключены все риски покупки жилья по ДДУ, нельзя. Теперь о недостатках.

- Агент, как третья сторона сделки, будет брать деньги за предоставление счета. Оплачивать номинально будет продавец, по факту — покупатель. Поэтому скорее всего со следующего года ожидается повышение цен на квартиры.

- Деньги на счете хранятся годами и, они не индексируются. В случае упомянутых выше причин средства возвращаются дольщику в 100% объеме. Однако все же покупатель теряет в деньгах, поскольку инфляцию никто не отменял.

- Не определены четко взаимоотношения между строительной компанией, покупателем и агентом. Слабое место, как выяснили финансовые эксперты, в ситуации, когда расходятся площади объекта по факту и в плане застройки. Справредливо в таком случае, вернуть часть денег покупателю.

Вопросы и ответы

Насколько безопасен с точки зрения продавца (физического лица) данный, относительно новый, вид расчетов как счет эскроу. Какие риски с ним сопряжены?

Абсолютно безопасен. Рисков никаких, кроме, наверное, надежности банка.

Вполне безопасный удобный вариант для сторон при хорошем банке. Вот мнение на этот счёт:

Несмотря на название, отдающее «миром высоких финансов», счёт эскроу может стать удобным инструментом для обычных людей и использоваться если не регулярно, то по крайней мере, при крупных сделках — покупке и продаже недвижимости, автомобилей, передаче доли в фирме или даже подарка (например, ребёнку на совершеннолетие или на успешное окончание учёбы). В любой ситуации, где есть передача крупной суммы денег от одного человека другому на определённых условиях, можно использовать счёт эскроу. Смысл этой операции прост: банк открывает специальный счёт, на который один клиент кладёт деньги, а другой — может их забрать при соблюдении какого-то условия. «Срабатывание» условия определяет банк на основе предоставленных ему документов. Самый очевидный пример - передача денег за квартиру. Процесс покупки недвижимости занимает какое-то время и состоит из нескольких этапов, продавцу будет намного спокойнее, если он знает, что деньги у покупателя точно есть, что они никуда не пропадут и будут выплачены после завершения всех формальностей. Логично договориться с покупателем о временном депонировании денег у третьей — доверенной — стороны. Этой стороной как раз и может выступать банк. Покупатель, продавец и банк заключают трёхсторонний договор об открытии счёта эскроу, по которому покупатель вносит на этот счёт всю сумму, а банк обязуется её выдать продавцу после того, как сделка будет закрыта. Если до определённого момента сделка не совершается, счёт закрывается, а деньги возвращаются покупателю. Сторонами договора могут быть любые лица в любых комбинациях — как физические, так и юридические. Договор о счёте эскроу может быть и более сложным. Например, выплаты производятся не разово, а последовательно несколькими частями при «срабатывании» различных условий. Или на счёте может блокироваться не вся сумма, а некий остаток, при этом остальными деньгами их владелец может пользоваться. Пока средства лежат на счёте, выписки по нему могут получать все стороны, поэтому движения денег полностью прозрачны. Важный момент: банк не несёт ответственности за глубокую проверку документов, предоставленных сторонами в качестве исполнения условий договора. Проще говоря, если продавец квартиры принёс в банк фальшивые документы о закрытии сделки, но они очень похожи на настоящие, банк спокойно выплатит ему заблокированные средства. Отвечать за это будет только сам мошенник. Если документы выглядят правильно (и на самом деле являются подлинными), но не совсем точно соответствуют описанию в договоре о счёте эскроу, то банк может запросить у владельца счёта письменное согласие на перечисление денег получателю.Юрий!

Риски, наоборот, сведены к минимуму.

Например, денежные средства, размещаемые на счете эскроу для расчетов по сделке купли-продажи, подлежат страхованию )по аналогии со страхованием вкладов).

Если речь идет о покупке в рамках участия в долевом строительстве, то здесь также существуют специальные требования при открытии таких счетов, защищающие стороны договора.

Недавно были внесены изменения в положения, регулирующие порядок открытия счетов эскроу (они вступят в силу с 1 июня 2018 года).

В частности, уточнен момент, когда переходят прав на денежные средства, находящиеся на счете. Исключена возможность определить в договоре возможность зачисления на счет иных денежных средств, кроме депонируемых. Установлен запрет на приостановление операций по счету, арест или списание денежных средств со счета по обязательствам депонента перед третьими лицами и по обязательствам бенефициара.

Дополню коллег.

Возможна ли ситуация, при которой продавец не получит деньги из-за растянувшейся на месяцы процедуры регистрации перехода права (которая в итоге завершится)?

Юрий

Есть в этом случае даже защита от банкротства банка, в случае открытия счета именно для расчетов по купле-продажи недвижимости, т.к. денежные средства размещенные на счете страхуются также как вклады граждан, с момента сдачи документов на регистрацию, до истечения 3 дней после регистрации, и на большую сумму.

Федеральный закон от 23.12.2003 N 177-ФЗ

(ред. от 29.07.2017)

«О страховании вкладов физических лиц в банках Российской Федерации»

(с изм. и доп., вступ. в силу с 31.07.2017)

Статья 12.1. Особенности страхования денежных средств, размещенных на счете эскроу, открытом для расчетов по сделке купли-продажи недвижимого имущества

1. Денежные средства, размещенные на счете эскроу, открытом физическим лицом (депонентом) для расчетов по сделке купли-продажи недвижимого имущества, подлежат страхованию в соответствии с настоящим Федеральным законом в период с даты регистрации документов, представленных для государственной регистрации прав, до истечения трех рабочих дней с даты государственной регистрации прав в Едином государственном реестре прав на недвижимое имущество, или до истечения трех рабочих дней с даты принятия решения об отказе в государственной регистрации права, или до истечения трех рабочих дней с даты прекращения государственной регистрации права.

3. Возмещение по договору счета эскроу, открытого для расчетов по сделкам купли-продажи недвижимого имущества, выплачивается в размере 100 процентов суммы, находящейся на указанном счете на момент наступления страхового случая, но не более 10 млн. рублей.

Подскажите, пожалуйста, в каких случаях прекращается договор счета эскроу для расчетов по договору участия в долевом строительстве и в течение какого времени орган регистрации размещает в информационной системе сведения о погашении в ЕГРН записи о регистрации договора участия в долевом строительстве.

Арина.

В соответствии со ст. 860.10 ГК

— если иное не предусмотрено договором эскроу, закрытие счета эскроу осуществляется банком по истечении срока действия или прекращения по иным основаниям договора эскроу.

Кроме того, согласно п. 7 ст. 15.5 Закона от 30.12.2004 № 214-ФЗ (по иным основаниям):

- договор счета эскроу для расчетов по договору участия в долевом строительстве прекращается по следующим основаниям:

1) при расторжении договора участия в долевом строительстве;

2) при отказе от договора участия в долевом строительстве в одностороннем порядке.

В таком случае денежные средства со счета эскроу на основании полученных уполномоченным банком в соответствии с ч. 9 настоящей статьи сведений о погашении записи о государственной регистрации договора участия в долевом строительстве, содержащихся в Едином государственном реестре недвижимости, подлежат возврату участнику долевого строительства либо перечисляются на его залоговый счет, права по которому переданы в залог банку или иной кредитной организации, предоставившим денежные средства участнику долевого строительства для оплаты цены договора участия в долевом строительстве, если такое условие предусмотрено договором, заключенным между участником долевого строительства и кредитором.

Также орган регистрации прав не позднее ПЯТИ РАБОЧИХ ДНЕЙ со дня внесения в Единый государственный реестр недвижимости записи о расторжении, прекращении или об одностороннем отказе одной из сторон от исполнения договора участия в долевом строительстве, заключенного с учетом особенностей, предусмотренных ст. 15.4 настоящего Федерального закона, размещает в единой информационной системе жилищного строительства, указанной в ст. 23.3 настоящего Федерального закона, сведения о погашении в Едином государственном реестре недвижимости записи о государственной регистрации договора участия в долевом строительстве.

Источники

Использованные источники информации.

- https://zaimisrochno.ru/articles/3540-eskrou-scheta-v-chem-sut-kakie-banki-uchastvuyut

- https://fincult.info/article/scheta-eskrou-chto-eto-i-zachem-oni-nuzhny/

- https://investprofit.info/escrow-account/

- http://fingeniy.com/eskrou-scheta-chto-eto-prostymi-slovami/

- https://zakon-dostupno.ru/nedvizhimost/kuplya-prodazha/eskrou-scheta-chto-eto/

- https://tretyrim.ru/o-kompanii/poleznoe/eskrou-scheta-chto-eto/

- https://law03.ru/finance/article/eskrou-scheta

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.