- Разное

- /

- Ринат Ахметов

Лучшее издательство для настоящего бухгалтера. В июне 2019 г. нас читают в бухгалтериях 30000 российских компаний. Присоединяйтесь!. Содержание1 Переплатили зарплату что делать1.1 Когда деньги придется вернуть?1.2 Когда деньги можно оставить?1.3 Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер2 Переплата зарплаты и других выплат –..

Содержание

- Зарплата занижена

- Виды излишних выплат

- Что делать если работник уволился

- Если работник обманул

- Переплата зарплаты: нужно вернуть? Юридическая консультация

- Удержание денег из зарплаты, если ранее выплатили больше положенного

- Пересчет налогов

- Что делать если сотруднику переплатили зарплату

- Порядок удержания излишних выплат

- Вопросы и ответы

Зарплата занижена

Иногда заработную плату сотрудника приходится доначислять уже после его увольнения. Как правило, такое случается либо при выявлении ошибки, допущенной в прошлом, либо в случае «запоздалого» премирования за прошлые периоды. Рассмотрим каждую из этих ситуаций.

Бухгалтер выявил ошибку

Если после увольнения сотрудника выяснилось, что его зарплата за прошлые периоды была по ошибке занижена, бухгалтеру следует незамедлительно произвести доначисления. Налоговый и бухгалтерский учет данных сумм будет точно таким, как в случае «обычной» зарплаты. Другими словами, необходимо создать проводку по дебету счета 44, 20 или 22 и кредиту счета 70 и сформировать расходы для целей исчисления налога на прибыль. Также следует заплатить страховые взносы в фонды.

Кроме того, работодатель обязан рассчитать и выплатить сотруднику денежную компенсацию за задержку зарплаты. Размер ее должен быть не ниже одной трехсотой действующей ставки рефинансирования Банка России от невыплаченной вовремя суммы за каждый день просрочки (ст. 236 ТК РФ).

Компенсация за задержку зарплаты не облагается НДФЛ и не включается в расходы, уменьшающие налогооблагаемую прибыль. А вот со страховыми взносами полной ясности нет. Чиновники традиционно настаивают, что взносы нужно заплатить. Такая точка зрения изложена, в частности, в письме Минтруда России от № 17-3/В-398 (см. «Минтруд: проценты за нарушение срока выплаты зарплаты облагаются страховыми взносами »). Но арбитражная практика складывается в пользу работодателя. Так, в постановлении ВАС РФ от № 11031/13 сделан обратный вывод, а именно что величина компенсации освобождена от взносов. Таким образом, у компаний есть хорошие шансы избежать уплаты взносов, но для этого, скорее всего, придется обращаться в суд.

Премия начислена после увольнения работника

Во многих компаниях премии начисляются не ежемесячно, а по итогам квартала или года. При таких условиях работник может получить квартальный или годовой бонус уже после своего увольнения.

Возникает вопрос, в каком периоде нужно отразить доходы работника и за какой период подать справку 2-НДФЛ? Лучше всего включить «запоздалую» премию в доходы квартала или года, по итогам которого она назначена. Ведь согласно пункту 2 статьи 223 НК РФ датой получения дохода в виде зарплаты является последний день месяца, за который она начислена. Соответственно, если отчетность за этот год уже сдана, надо подать уточнения по форме 2-НДФЛ.

Взносы в ПФР, ФОМС и ФСС, начисленные на величину «запоздалой» премии, можно отразить в отчетности текущего периода. Об этом сообщил Минздравсцразвития России в письме от № 1376-19 .

И еще один показатель, который необходимо уточнить бухгалтеру — это размер компенсации за неиспользованный отпуск, полученной работником при увольнении. Дело в том, что данная компенсация рассчитывается исходя из среднего заработка. А поскольку в момент увольнения премия еще не была начислена, в средний заработок она не вошла. Нужно ли пересчитывать компенсацию с учетом премии? Если премия квартальная, то не нужно, так как в средний заработок не входят премии, начисленные за пределами расчетного периода (письмо Роструда России от № 1263-6-1 ). Но если премия годовая, то средний заработок необходимо пересчитать, потому что вознаграждение по итогам года учитывается независимо от времени начисления (п. 15 положения об особенностях порядка исчисления средней заработной платы*).

*Положение об особенностях порядка исчисления средней заработной платы утверждено постановлением Правительства РФ от № 922 .

Виды излишних выплат

Если вы предоставили своему работнику отпуск авансом, а вскоре после этого он попал под сокращение, вернуть переплаченные отпускные вы не сможете

Из зарплатыст. 129 ТК РФ работника разрешено удерживатьст. 137 ТК РФ:

- отпускные за неотработанные дни отпуска. Такая задолженность может возникнуть при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск. Вы можете удержать долг работника из причитающихся ему «увольнительных» выплат. Правда, при увольнении по некоторым основаниям переплаченные отпускные удерживать нельзяст. 137 ТК РФ. Например, при увольнении:

— в связи с сокращением штата или численности работниковп. 2 ст. 81 ТК РФ;

— отказом работника от перевода на другую работу, необходимого ему по медицинскому заключению, или отсутствием у работодателя соответствующей работып. 8 ст. 77 ТК РФ;

— призывом на военную службуп. 1 ст. 83 ТК РФ;

— восстановлением на работе работника, ранее выполнявшего эту работуп. 2 ст. 83 ТК РФ;

- неотработанные авансы в счет зарплаты. Этот долг может появиться, например, когда работнику в начале месяца был выплачен аванс по зарплате за этот месяц, а работник, не отработав его, ушел до конца месяца в отпуск за свой счет или на больничный;

- неизрасходованные и невозвращенные подотчетные суммы, в том числе выданные при направлении в служебную командировкуПисьмо Роструда от № 1144-ТЗ;

- выплаты при невыполнении норм труда или простоестатьи 155, 157 ТК РФ. Такая задолженность возникнет, если вы оплатите работнику простой или недоработку исходя из того, что они произошли по вашей вине либо по причинам, не зависящим от обеих сторон, а потом выяснится, что виноват был работник. Удержать в этом случае излишние выплаты можно только после того, как вы обратитесь в суд и суд установит вину работника в простое или недоработкеОпределение Московского облсуда от № 33-25895;

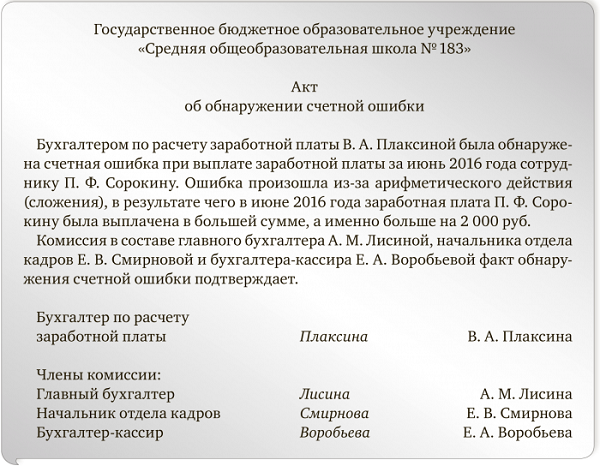

- суммы, излишне выплаченные из-за счетной ошибки. Причем это необязательно зарплата. Сюда же относятся любые суммы, ошибочно выплаченные работнику в рамках трудовых отношений или в связи с ними. Так же считают и специалисты Роструда.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

ШКЛОВЕЦ Иван Иванович Заместитель руководителя Федеральной службы по труду и занятости“Согласно ст. 137 ТК РФ работодатель может удержать из заработной платы работника (с соблюдением предусмотренного данной статьей порядка) задолженность этого работника в виде сумм, излишне выплаченных ему вследствие счетных ошибок. Круг этих сумм указанной статьей не ограничен. Поэтому удерживать из зарплаты можно любые излишне выплаченные работнику вследствие счетной ошибки выплаты и компенсации, предусмотренные трудовым законодательством, локальными нормативными актами организации, коллективным или трудовым договором, например пособия, материальную помощь, оплату проезда к месту обучения, компенсацию за использование личного имущества работника, страховое обеспечение по страхованию от несчастных случаев на производстве и профзаболеваний и т. д.

Производить же удержания можно только из заработной платы. Согласно ст. 129 ТК РФ заработная плата — это вознаграждение за труд (оклад, должностной оклад, тарифная ставка), а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)”.

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математикиПисьмо Роструда от № 1286-6-1. Поэтому суды, как правило, не признают счетными следующие ошибки:

- одна и та же сумма из-за технической ошибки перечислена дваждыОпределение ВС от № 59-В11-17;

- при расчете не учтена ранее выплаченная суммаОпределение Свердловского облсуда от № 33-2365/2012; Кассационное определение Краснодарского краевого суда от № 33-3340/12;

- в расчете использованы неверные исходные данные (например, не тот тариф или коэффициентАпелляционное определение Орловского облсуда от № 33-1068, не то количество днейКассационное определение Хабаровского краевого суда от № 33-847/2012);

- зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчетаАпелляционное определение Брянского облсуда от № 33-1077/12;

- при расчете неправильно применены нормы локального нормативного акта организацииАпелляционное определение Московского горсуда от № 11-13827/12.

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспеченииОпределение Самарского облсуда от № 33-302/2012.

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Если работнику были излишне выплачены суммы в результате несчетной ошибки и он отказался возвращать эти суммы добровольно, взыскать их с него можно будет только в судебном порядке как неосновательное обогащениест. 1102, п. 3 ст. 1109 ГК РФ.

А Ростовский областной суд, пересматривая дело, в котором уволенному работнику по ошибке были повторно перечислены «увольнительные» выплаты, пришел к выводу, что имела место именно счетная ошибка. Поскольку общая сумма перечислений превышала начисленную в пользу работника суммуКассационное определение Ростовского облсуда от № 33-12413.

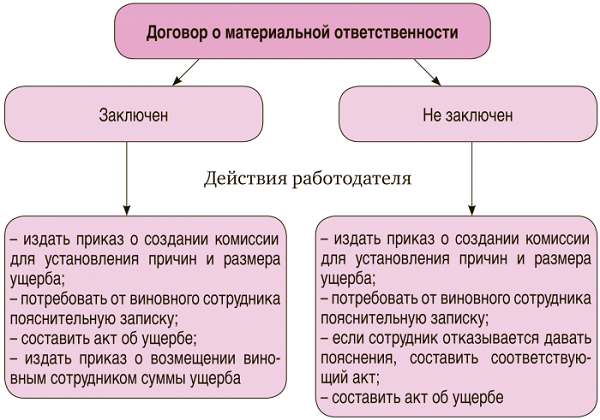

То, что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать. Например, бухгалтер может написать докладную записку на имя руководителя. Либо пусть специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

Что делать если работник уволился

Удержать переплату работодатель может только из зарплаты работника (137 ТК РФ). Однако если работник уже уволился, сделать это невозможно. В том случае если добровольно вернуть переплату работник не хочет, работодатель имеет право обратиться в суд. При этом следует подготовить доказательства того, что ошибка по которой перешла переплата была счетной.

Если работник обманул

В марте 2019 года на предприятие «Омега» устроилась сотрудница Пантелеева М.Н. При трудоустройстве она предоставила справки по форме 182н с предыдущих мест работы. Согласно этим документам в 2015-2019 г.г. Пантелеева М.Н. работала в двух организациях.

- 2015 год — 320 000 руб.

- 2016 год — 440 000 руб.

- 2015 год — 150 000 руб.

- 2016 год — 230 000 руб.

В апреле 2019 года новая сотрудница заболела. Период временной нетрудоспособности согласно больничному листку с 5 по 11 апреля включительно. Страховой стаж на дату наступления временной нетрудоспособности — 5 лет 7 месяцев и 15 дней. Бухгалтер рассчитал пособие по временной нетрудоспособности:

320 000 + 150 000 = 470 000 руб.

440 000 + 230 000 = 670 000 руб.

(470 000 + 670 000) / 730 = 1 561,64 руб.

Максимальный размер среднего дневного заработка для расчета пособий в 2019 году составляет 1 901,37 руб. Средний заработок Пантелеевой М.Н. рассчитанный бухгалтерской службой «Омеги», не превышает максимальную величину.

Пособие Пантелеевой М.Н. учитывая продолжительность страхового стажа, рассчитаем исходя из 60 процентов среднего заработка:

1 561,64 х 60 % = 936,98 руб.

Размер пособия по временной нетрудоспособности составил:

936,98 х 7 дн. = 6 558,86 руб. в том числе за первые три дня временной нетрудоспособности за счет работодателя — 2 810,94 руб. остальное за счет средств социального страхования — 3 747,92 руб.

Пособие выплатили в день, установленный для оплаты труда за первую половину месяца, — 25 апреля. При выплате пособия был удержан НДФЛ:

6 558,86 руб. – 13% = 5 705,86 руб.

Впоследствии (при прохождении камеральной проверки правильности и полноты исчисления пособий, которую проводил Фонд социального страхования) выяснилось, что справка от ЗАО «Дельта» оказалась подделкой. ФСС пособие пересчитал и не принял к зачету следующую сумму (решение Фонда социального страхования от г.):

(320 000 + 440 000) / 730 = 1 041,10 руб.

1 041,10 руб. х 60% х 7 дн. = 4 372,62 руб.

(6 558,86 руб. – 4 372,62 руб.) – 13% = 1 902,24 руб.

Бухгалтер «Омеги» сделал в бухгалтерском учете следующие записи:

Что делать, если письма Школы не приходят вам?

Чтобы письма не попадали в спам, добавьте свой адрес в адресную книгу.

В зайдите во вкладку «Еще» на верхней панели меню и выберите «Добавить в адреса».

В Яндекс.Почте нажмите в письме на контакт «Контур Школа» и кликните на кнопку «В адресную книгу».

В Outlook нажмите в письме правой кнопкой мыши на «Контур Школа» и выберите «Добавить в контакты Outlook», затем слева сверху «Сохранить и закрыть»

Расчет зарплаты. Все виды выплат, сверхурочные, работа в выходной день, ночные, командировки, пособия. 32 практических задачи, особые ситуации. Удостоверение о повышении квалификации 72 ак.часа

Переплата зарплаты: нужно вернуть? Юридическая консультация

Что делать, если вам выдали заработную плату суммой, больше положенного? Всегда ли переплаченные суммы нужно возвращать? Может ли работодатель без согласия сотрудника удержать переплату из последующих выплат? Одним из животрепещущих вопросов взаимоотношений работодателя и сотрудника является начисление и выплата зарплаты.

Однако на практике бывают случаи, когда работодатель либо начислит и выплатит зарплату в меньшем размере, либо больше положенного.Сегодня разберем второй случай. Давайте договоримся в данной статье под заработной платой понимать любые начисления: фактическую заработную плату за определенный период времени, различные доплаты, премии, компенсации и так далее.

Итак, работодатель начислил и выплатил (перечислил на карту) больше, чем обычно.

В соответствии со ст. 137 ТК РФ работодатель имеет право осуществлять удержания из зарплаты при следующих обстоятельствах:1) если вам выплатили аванс в счет зарплаты, но вы не отработали его;2) если вам выдали аванс в связи с отправлением в командировку, переводом на другую территорию и пр.

, но вы потратили не всю сумму аванса и при этом не вернули остаток;3) если вам перечислили деньги вследствие счетной ошибки (математической ошибки);4) если орган по рассмотрению индивидуальных трудовых споров признал вашу вину в простое или невыполнении трудовых норм;5) за пропущенные дни отпуска в случае, если вас уволили до окончания рабочего года.

Предлагаем ознакомиться: Что делать если угрожают коллекторыРаботник должен вернуть деньги добровольно в отведенный ему для этого срок. Удержать деньги можно только в течение месяца после истечение этого срока. Удержать можно лишь сумму, не оспариваемую работником. Ограничения по сроку удержания нет лишь для неотработанного аванса.

Деньги можно не возвращать работодателю, если они были перечислены из-за опечатки или любой другой ошибки, не являющейся арифметической.Тут важно знать, что работодатели и суд порой ошибочно трактуют понятие «счетная ошибка» (в случае ее допущения деньги нужно вернуть работодателю), принимая под ней не только математические ошибки, но и опечатки.

Однако истинно верным является лишь трактовка счетной ошибки как ошибки при математических подсчетах. Этого придерживается Верховный суд России.Следует также иметь в виду, что даже если считать оплошность бухгалтерии счетной ошибкой, работодатель обязан получить письменное согласие сотрудника на удержание из его заработка ошибочно перечисленных сумм.

Простого устного согласия здесь недостаточно.При выборе отдавать или не отдавать работодателю ошибочно перечисленную сумму стоит подумать об этической стороне вопроса, ибо отношение работодателя к вам в случае отказа в возвращении ошибочно перечисленных средств может заметно испортиться.

Андрей Ткачёв, судье в отставке, член Ассоциации юристов России

Записала Екатерина Китаева

Готовится урна для ания.

Удержание денег из зарплаты, если ранее выплатили больше положенного

Все ситуации, когда излишне выданная зарплата сотруднику, запросто удерживается по инициативе компании, перечислены в статье 137 ТК РФ. Назову самые частые. Прежде всего, удержать с работника вы вправе ранее выданные ему деньги, которые он не вернул или не отработал. Например, не отчитался о полученных на хознужды деньгах или не представил авансовый отчет, вернувшись из командировки. Кроме того, если сотрудник увольняется, с него можно удержать неотработанный аванс по зарплате, а также излишне полученные отпускные.

Пересчет налогов

Ситуация: нужно ли пересчитать налоги и страховые взносы при удержании с сотрудника излишне выплаченной зарплаты? Выплата произошла в прошлых периодах и была обнаружена после сдачи отчетности по налогам.

Ответ на этот вопрос зависит от того, по какой причине произошла излишняя выплата.

Если излишняя выплата зарплаты не связана со счетной ошибкой, то налоги не пересчитывайте и уточненные декларации не представляйте. Так поступайте, если:

- сотрудник не выполнял нормы труда или находился в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

- ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

В этих случаях уменьшение заработка сотрудника на излишние выплаты – это не исправление ошибки бухгалтера, требующее корректировки уточненных деклараций. Это одно из удержаний по инициативе администрации, которое организация произвела в положенное время (ст. 137 ТК РФ). Сумму выплат сотруднику в месяце корректировки включите в расчет зарплатных налогов и взносов с учетом удержаний.

Если излишняя выплата зарплаты связана со счетной ошибкой в прошлых отчетных (налоговых) периодах, налоговую базу за прошлые периоды нужно скорректировать (ст. 54 НК РФ). Также поступайте, если сотрудник по собственному желанию возместил организации излишне выплаченную зарплату. Так как в рассматриваемом случае к моменту обнаружения ошибки отчетность по налогу на прибыль уже сдана, в инспекцию подайте уточненные декларации, поскольку в связи с излишней выплатой зарплаты по этому налогу образуется недоимка (п. 1 ст. 81 НК РФ).

В отношении взносов на обязательное пенсионное (социальное, медицинское) страхование необходимо учитывать следующее. Если в каком-либо отчетном периоде была излишне начислена зарплата, то корректировать облагаемую базу по взносам за этот период не нужно. Это объясняется тем, что база для начисления взносов формируется на дату начисления выплат (ч. 1 ст.

11 Закона от 24 июля 2009 г. № 212-ФЗ). Поэтому оснований для корректировки базы за тот отчетный период, в котором зарплата была излишне начислена, нет. Следовательно, предоставлять уточненный расчет по начисленным и уплаченным страховым взносам за прошлые периоды не требуется. Аналогичные разъяснения содержатся в письме Минздравсоцразвития России от 28 мая 2010 г. № 1376-19.

Пример пересчета налоговых обязательств при удержании с сотрудника излишне выплаченной зарплаты. Излишняя выплата зарплаты произошла в связи со счетной ошибкой бухгалтера в прошлом отчетном (налоговом) периоде. Организация применяет общую систему налогообложения

В середине августа бухгалтер ООО «Альфа» обнаружил, что при расчете зарплаты за май была допущена счетная ошибка, из-за которой менеджеру организации А.С. Кондратьеву была начислена излишняя сумма в размере 10 100 руб. Страховые взносы на обязательное пенсионное (социальное, медицинское) страхование организация платит по общим тарифам. Сумма облагаемых взносами выплат в пользу Кондратьева не превысила с начала года лимит по взносам.

В августе бухгалтер «Альфы» пересчитал налоги с суммы излишне выплаченной зарплаты. За май были излишне начислены:

- пенсионные взносы – 2222 руб. (10 100 руб. × 22%);

- взносы в ФСС России – 293 руб. (10 100 руб. × 2,9%);

- взносы в ФФОМС России – 515 руб. (10 100 руб. × 5,1%);

- взносы на страхование от несчастных случаев и профзаболеваний – 20 руб. (10 100 руб. × 0,2%).

Также был излишне удержан НДФЛ в сумме 1313 руб. (10 100 руб. × 13%).

Отчетным периодом по налогу на прибыль в «Альфе» является квартал. Организация применяет метод начисления. По итогам первого полугодия авансовый платеж по налогу на прибыль был рассчитан к доплате. Поэтому из-за счетной ошибки при выплате зарплаты по налогу на прибыль образовалась недоимка за первое полугодие. Сумма недоимки составила 2630 руб. ((10 100 руб. 2222 руб. 293 руб. 515 руб. 20 руб.) × 20%).

«Альфа» перечислила в бюджет налог на прибыль (2630 руб.) и пени за каждый день просрочки платежа.

Что делать если сотруднику переплатили зарплату

Что делать, если вам выдали заработную плату суммой, больше положенного? Всегда ли переплаченные суммы нужно возвращать? Может ли работодатель без согласия сотрудника удержать переплату из последующих выплат? Одним из животрепещущих вопросов взаимоотношений работодателя и сотрудника является начисление и выплата зарплаты. Однако на практике бывают случаи, когда работодатель либо начислит и выплатит зарплату в меньшем размере, либо больше положенного. Сегодня разберем второй случай.

Порядок удержания излишних выплат

Он различается в зависимости от того, какие суммы вы излишне выплатили работнику.

Удержание отпускных за неотработанные дни отпуска

Здесь все просто. Согласия работника не требуется. Нужно лишь посчитать переплаченные отпускные, издать приказ (распоряжение) об удержании в произвольной форме, ознакомить с ним работника под росписьстатьи 22, 130, 137 ТК РФ. А затем удержать задолженность из «увольнительных» выплат. Но максимум, что можно вычесть, — 20% от причитающихся работнику сумм (после удержания НДФЛ, ведь сумма налога работнику не причитается), если это единственное удержаниест. 138 ТК РФ; Письмо Минздравсоцразвития от № 22-2-4852.

Также не забудьте выдать работнику расчетный листок с указанием вида и размера удержанияст. 136 ТК РФ.

Удержание иных излишних выплат

Их можно удерживать из зарплаты работника, только если соблюдаются следующие условияст. 137 ТК РФ.

УСЛОВИЕ 1. Истек срок, установленный для возврата излишних выплат

Счетной ошибкой может быть только арифметическая ошибка

Излишние выплаты работник должен вернуть в следующие сроки:

- неизрасходованные подотчетные суммып. 4.4 Положения, утв. ЦБ № 373-П — на следующий рабочий день по истечении срока, на который выдавались деньги для приобретения чего-либо, или в день выхода на работу после командировки или после болезни. А если руководителем установлен срок проведения окончательных расчетов по утвержденным авансовым отчетам, то тогда — в этот срок;

- выплаты при невыполнении норм труда или простое в случае установления судом вины работника — в день вступления в силу решения суда;

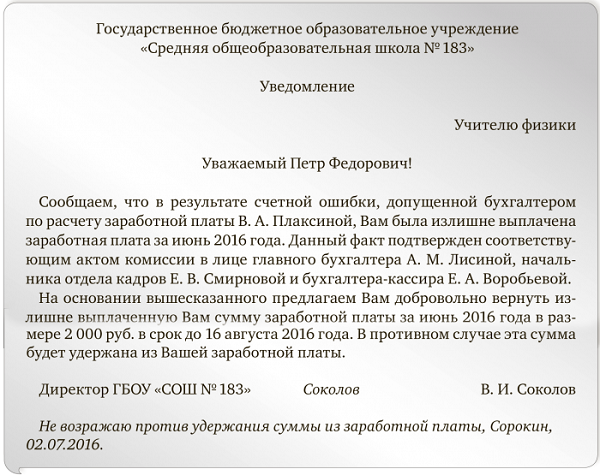

- суммы, излишне выплаченные из-за счетной ошибки, и неотработанные авансы в счет зарплаты — в срок, установленный в локальных нормативных актах компании. Если же он не установлен, то работнику следует вручить (направить по почте) уведомление, в котором нужно указать, какая возникла задолженность, в какой сумме и в какой срок ее нужно погасить. Срок вы устанавливаете по вашему усмотрению. Оформить уведомление можно, к примеру, так.

Общество с ограниченной ответственностью «Профиль»

Исх. № 87

Менеджеру по продажам

Ивановой Н.А.

Уведомление

Уважаемая Наталья Александровна, уведомляем Вас, что на Вашу зарплатную карту в результате счетной ошибки были излишне перечислены отпускные в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей. Просим Вас в срок до вернуть эту сумму в кассу или на расчетный счет ООО «Профиль» либо дать согласие на ее удержание из вашей зарплаты.

УСЛОВИЕ 2. Получено согласие работника на удержание

Работодатель вправе принять решение об удержании излишних выплат из зарплаты работника, только если работник не оспаривает оснований и размеров удержанияст. 137 ТК РФ.

Из этого можно сделать вывод, что достаточно уведомить работника о предстоящем удержании, назначив ему срок для представления возражений. И если возражения от него в этот срок не поступят, то можно спокойно издавать приказ (распоряжение) об удержании.

Но нет. По мнению Роструда, высказанному в 2007 г., и судов, этого мало, и в знак отсутствия возражений со стороны работника от него нужно получить письменное согласие на удержаниеПисьмо Роструда от № 3044-6-0; Кассационные определения ВС Удмуртской Республики от № 33-2856, ВС Республики Татарстан от № 33-2570/2011. Такого же мнения специалисты Роструда придерживаются и сейчас.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“При удержании из зарплаты работника предусмотренных ст. 137 ТК РФ сумм (за исключением отпускных за неотработанные дни отпуска) следует получить от работника письменное согласие. Это подтверждается и судебной практикой”.

ШКЛОВЕЦ Иван Иванович

Роструд

Оформить свое согласие на удержание работник может так.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Заявление

Настоящим подтверждаю свое согласие на удержание в установленном законодательством порядке из моей зарплаты излишне перечисленных мне в результате счетной ошибки отпускных в сумме 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей.

Н.А. Иванова

УСЛОВИЕ 3. Своевременно издан приказ об удержании

Приказ (распоряжение) об удержании нужно издать не позднее месяца со дня истечения срока для возврата излишних выплат. А непосредственно удержать деньги из зарплаты работника можно и позжест. 137 ТК РФ; Кассационное определение ВС Удмуртской Республики от № 33-3519/11, то есть при выплате зарплаты работнику. Причем удержание, с учетом ограничений по его сумме, может растянуться на несколько месяцев.

В приказе укажите основание и сумму удержания. И ознакомьте с ним работника под росписьст. 22 ТК РФ.

УСЛОВИЕ 4. Сумма удержаний при каждой выплате не превышает 20%

При каждой выплате зарплаты (то есть из сумм после вычета НДФЛ) вы можете удержать не более 20%ст. 138 ТК РФ. Основание и сумму удержания не забывайте указывать в выдаваемом работнику расчетном листкест. 136 ТК РФ.

Ну а если работник согласен, чтобы с него удерживали больше 20%, то вы можете вычесть из его зарплаты любую указанную им в его письменном заявлении сумму. Ведь в этом случае задолженность погашается работником добровольно, а не по распоряжению работодателя. Поэтому ограничения по сумме удержаний не действуютстатьи 130, 138 ТК РФ. И приказ на такое удержание издавать не нужно, достаточно лишь одного заявления работника.

Директору ООО «Профиль»

В.Е. Петрову

от менеджера по продажам

Н.А. Ивановой

Заявление

Прошу удержать всю излишне перечисленную мне в результате счетной ошибки сумму отпускных в размере 20 689 (Двадцать тысяч шестьсот восемьдесят девять) рублей из причитающейся мне зарплаты за ноябрь 2012 г.

Н.А. Иванова

УСЛОВИЕ 5. Соблюдена очередность удержаний

В первую очередь, как вы знаете, из зарплаты нужно удержать НДФЛПисьмо Минздравсоцразвития от № 22-2-4852.

Из оставшейся суммы вы удерживаете задолженность работника по исполнительным документам (исполнительным листам, судебным приказам и др.)ст. 138 ТК РФ.

И только если исполнительных документов в отношении работника у вас нет либо удержания по ним составили менее 20% зарплаты работника, вы можете удержать из нее его задолженность перед вашей компанией, конечно, с соблюдением общего размера всех удержаний — не более 20% зарплаты.

СОВЕТ

Соблюдайте при удержании все перечисленные условия. Ведь при несоблюдении любого из них работник может через суд признать удержание незаконным. И тогда удержанные с него суммы будут взысканы с вашей организации обратно — в его пользуОпределения Санкт-Петербургского горсуда от № 33-2718, от № 33-238; Камчатского краевого суда от № 33-38/2009; Кассационные определения ВС Удмуртской Республики от № 33-2803; Калининградского облсуда от № 33-3553/2011г.

Вопросы и ответы

бухгалтер отвечающий за начисление зарплаты и отпускных ошиблась в сумме при начислении отпускных денег и теперь деньги хотят изымать из зарплаты

имеет ли право бухгалтер на это действие без моего согласия и должен ли я вообще их выплачивать ведь предупрежден об этом я был только по выходу из отпуска?

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права), не может быть с него взыскана,за исключением случаев:

— счетной ошибки;— если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК РФ) или простое (ч. 3 ст. 157 ТК РФ);

— если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

В указанных случаях законодательством установлены предельные размеры удержаний из заработной платы. Так, при каждой выплате заработной платы размер всех удержаний не может превышать 20 процентов, а в случаях, предусмотренных законодательством, — 50 процентов. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 процентов заработка. Эти ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ и при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением (до 70 процентов). Не допускаются удержания из выходного пособия, компенсационных и других выплат, на которые согласно законодательству не обращается взыскание.

Работодатель вправе сделать распоряжение об удержании не позднее одного месяца со дня окончания срока, установленного для возвращения аванса, погашения задолженности или неправильно исчисленных выплат при том условии, что работник не оспаривает как оснований, так и размеров удержаний. Заработная плата, излишне выплаченная работнику, в том числе при неправильном применении трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права, не может быть с него взыскана, за исключением следующих случаев: 1) счетной ошибки; 2) если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое; 3) если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

ТК РФ, Статья 137. Удержания из заработной платы работника производятся только в случаях, предусмотренных настоящим Кодексом и иными федеральнымизаконами.

Для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок.

Законодательство не содержит определения счетной ошибки. Однако Определение Верховного суда от 20.01.2012 г. N 59-В11-17 гласит, что счетной следует считать ошибку, допущенную в арифметических действиях, то есть в действиях, связанных с подсчетом.Таким образом, вернуть переплату вам придется в том случае, если бухгалтер сложил два плюс два и получил пять.

Технические ошибки, в том числе совершенные по вине работодателя, счетными не являются. Таким образом, вам не придется отдавать «лишнюю» зарплату в случае механической ошибки при вводе данных в бухгалтерскую программу, сбоев в работе бухгалтерской программы, опечаток и описок в финансовых документах, а также неправильного применения законодательства или нормативно-правовых актов организации.

Если в ошибке, приведшей к излишней выплате зарплаты, виноваты вы – например, именно вы целенаправленно ошиблись при вводе данных в бухгалтерскую программу – работодатель может подать на вас в суд и доказать, что ваши действия были направлены на получение не полагающихся ему сумм.

Во всех остальных случаях проблема переплаты вас не касается. Об этом прямо говорит пункт 3 статьи 1109 Гражданского кодекса РФ, согласно которому не подлежат возврату в качестве неосновательного обогащения «заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки».

Также вы можете оставить денежки себе, если истек срок давности – а приказ об удержании так и не был издан. Согласно статье 137 ТК РФ, «работодатель вправе принять решение об удержании из заработной платы работника не позднее одного месяца со дня окончания срока принятия решения об удержании излишне выплаченной зарплаты».

Год назад я уволилась из гос.струстуры.Организация мне перевела расчетные на карту, но как выяснилось через 1,5 месяца при закрытии квартала,что мне при расчете переплатили 4000руб.Работадатель просил их вернуть,но я отказалась,тк уже не являлась сотрудником данной организации и вины моей в переплате не видела.Руководителя оштрафовали на эту сумму.Сейчас спустя год, он снова просит вернуть меня данную сумму, сваливая вину на меня. Утверждая,что я обязана вернуть данную сумму.Прошу разъяснить так ли это?(желвтельно в письменной форме)

раз вас уволили и уже прошло столько времени то руководитель бывший кстати) вас просто пытается призвать к совести, больше у него вариантов нет. За эту ошибку его уже оштрафовали. А далее просто вам для информации, так сказать на будущее))) просто ранее уже консультировала по этому вопросу, решила и вам продублировать.

Касаемо излишне начисленной зарплаты.

Если Вы хотите вернуть лишнюю сумму добровольно, то напишите заявление о перерасчете на имя руководителя работодателя, возьмите себе копию с номером принятого заявления, это будет подтверждением того что Вы согласны вернуть деньги сами.

Если Вам были излишне выплачены суммы в результате несчетной ошибки и Вы отказываетесь возвращать эти суммы добровольно, взыскать их с Вас можно будет только в судебном порядке как неосновательное обогащение ст. 1102, п. 3 ст. 1109 ГК РФ.

Определения счетной ошибки в Трудовом кодексе нет. Суды и Роструд считают, что счетными являются только арифметические ошибки в подсчетах, то есть ошибки, допущенные в результате неверного применения правил математики.

Поэтому суды, как правило, не признают счетными следующие ошибки:

— одна и та же сумма из-за технической ошибки перечислена дважды.Определение ВС от 20.01.2012 № 59-В11-17;

— при расчете не учтена ранее выплаченная сумма.Определение Свердловского облсуда от 16.02.2012 № 33-2365/2012; Кассационное определение Краснодарского краевого суда от 14.02.2012 № 33-3340/12;

— в расчете использованы неверные исходные данные (например, не тот тариф или коэффициент.Апелляционное определение Орловского облсуда от 20.06.2012 № 33-1068, не то количество дней.Кассационное определение Хабаровского краевого суда от 08.02.2012 № 33-847/2012);

— зарплата в программе начислена в двойном размере из-за ошибки в алгоритме расчета.Апелляционное определение Брянского облсуда от 03.05.2012 № 33-1077/12;

— при расчете неправильно применены нормы локального нормативного акта организации.

Иные выводы у судов встречаются крайне редко. Так, например, Самарский областной суд указал, что к счетным ошибкам относятся не только арифметические ошибки, но и сбои в программном обеспечении.

Но, есть нюанс, то что при исчислении выплат в пользу работника была допущена счетная ошибка, нужно документально зафиксировать.Например, бухгалтер может написать докладную записку на имя руководителя. Либо специально созданная комиссия из числа сотрудников компании составит акт об обнаружении счетной ошибки.

При удержании из зарплаты работника предусмотренных ст. 137 ТК РФ сумм (за исключением отпускных за неотработанные дни отпуска) следует получить от работника письменное согласие. Это подтверждается и судебной практикой.

Вам ВАЖНО ЗНАТЬ, что приказ (распоряжение) об удержании должен быть издан не позднее месяца со дня истечения срока для возврата излишних выплат. А непосредственно удержать деньги из зарплаты работника можно и позже ст. 137 ТК РФ; Кассационное определение ВС Удмуртской Республики от 03.10.2011 № 33-3519/11, то есть при выплате зарплаты работнику. Причем удержание, с учетом ограничений по Вашей сумме, может растянуться на несколько месяцев.

Так что, если Вам известно что никого приказа точно нет (а Вас с этим приказом должны ознакомить под подпись), то Вам опять дорога в Государственную инспекцию труда города, пишите жалобу, Вашего руководителя проверят!

Если Вы не хотите тратить нервы и время, а хотите добровольно вернуть лишнюю сумму, то Вам также нужно знать, что сумма удержаний при каждой выплате не превышает 20%. ст. 138 ТК РФ. Основание и сумму удержания указывают в выдаваемом работнику расчетном листке ст. 136 ТК РФ.

Ну а если Вы согласны, чтобы с Вас удерживали больше 20%, то бухгалтерия может вычесть из Вашей зарплаты любую указанную в Вашем письменном заявлении сумму. Ведь в этом случае задолженность погашается работником добровольно, а не по распоряжению работодателя. Поэтому ограничения по сумме удержаний не действуют, статьи 130, 138 ТК РФ. И приказ на такое удержание издавать не нужно, достаточно лишь одного заявления работника.

Также есть еще один вариант, взыскать через суд.

Например, работник не дал согласия на удержание или при его увольнении 20% «увольнительных» выплат не хватило для погашения всего долга. Тогда взыскать с работника зарплату и приравненные к ней платежи в судебном порядке можно лишь в трех случаях ст. 137 ТК РФ; п. 3 ст. 1109 ГК РФ; Определение Приморского краевого суда от 20.12.2011 № 33-12174; Определения ВС от 28.05.2010 № 18-В10-16; ВАС от 08.10.2008 № 12227/08:

1. была допущена счетная ошибка;

2. имели место недобросовестные действия работника (например, работник неправомерно начислял себе зарплату, злоупотребляя служебным положением.Определение Свердловского облсуда от 12.07.2012 № 33-8492/2012, неправомерно получал зарплату после увольнения.Кассационное определение Забайкальского краевого суда от 27.12.2011 № 33-4545-2011, представил ложные сведения, повлиявшие на размер зарплаты, или сфабриковал документы для начисления зарплаты в большем размере.Апелляционное определение Краснодарского краевого суда от 28.08.2012 № 33-17581/2012);

3. Суд признает вину работника в невыполнении норм труда или простое (если с работника взыскиваются излишние выплаты за простой и недоработку).

При отсутствии этих трех обстоятельств суды в большинстве своем отказывают работодателям во взыскании с работников излишних выплат. Удачи!

Источники

Использованные источники информации.

- http://pravostoriya.ru/pereplatili-zarplatu-chto-delat/

- https://glavkniga.ru/elver/2012/23/1025-kakie_izlishne_viplachennie_rabotniku_summi_mozhno_uderzhati_ego_zarplati.html

- http://rabotniky.com/kak-vernut-pereplatu-po-zarplate-po-vine-buxgaltera/

- https://active-body.info/pereplatili-zarplatu-delat/

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.