- Разное

- /

- Ринат Ахметов

Оценка недвижимости для ипотеки Сбербанка 2019: перечень оценочных компаний аккредитованных в Сбербанке, стоимость оценки квартиры для ипотеки в Сбере. Разберемся в вопросе оценки квартиры для ипотеки в Сбербанке. Зачем и для чего это нужно банку. Какие документы необходимы для оценки недвижимости. Обсудим стоимость данной услуги для ипотечного кредита. Выясним, кто может заниматься этой процедурой. Возможные проблемы и нюансы.

Содержание

- Как происходит оценка квартиры при ипотеке

- Что делать, если нужно сделать оценку в компании, которая не аккредитована

- Как выбрать оценщика?

- Зачем это банку

- Список документов для Сбербанка по оценке недвижимости

- Как рассчитывается оценочная стоимость недвижимости

- Зачем делать оценку квартиры при ипотеке?

- За чей счет проводится оценка квартиры для ипотеки?

- Как происходит оценка квартиры при ипотеке Сбербанка

- Зачем оценивать квартиру?

- Кто оценивает квартиры?

- Возможные проблемы и нюансы

- Подробнее про оценку квартиры для ипотеки

- Что такое оценка недвижимости и зачем она нужна

- Кто оплачивает оценку квартиры при ипотеке?

- Стоимость оценки квартиры в Сбербанке

- Сколько стоит оценка квартиры для ипотеки Сбербанк?

- Почему банки сотрудничают с оценочными компаниями?

- Документы для оценки квартиры

- Вопросы и ответы

Как происходит оценка квартиры при ипотеке

Правильный порядок оценки жилого помещения осуществляется в три этапа:

- Аналоговый (сравниваются подобные сделки);

- Доходный (производится оценка с учетом перспективы повышения стоимости данного жилья);

- Затратный (определяется сумма затрат на строительство аналогичного объекта недвижимости, по ней оценивается ликвидность).

Детали, которые учитываются при оценке:

- Расположение объекта (район, социальная инфраструктура, транспортная доступность, отдалённость промышленных объектов);

- Состояние многоквартирного дома (этажность, год постройки, состояние лестничных проходов, материалы стен и перекрытий, технические особенности);

- Состояние самой квартиры (этаж, площадь, число комнат и их квадратура, остекление балкона и окон, тип планировки, в каком состоянии находятся коммуникации, наличие видимых дефектов, общие условия эксплуатации);

- Наличие охраны и соблюдение мер противопожарной безопасности.

- Наличие обременения (если данная жилплощадь была приобретена в нынешним собственником в ипотеку, долг по которой полностью погашен, ему необходимо снять обременение и получить новое свидетельство в ЕГРП)

Вы должны понимать, что при оценке учитываются только неизменные особенности. Если перед продажей вы сделаете качественный ремонт, это никак не отразится на ликвидности квартиры. Единственное, чего вы добьётесь – небольшого увеличения рыночной стоимости.

На основании проведенных анализов, оценщик составляет отчет, где прописывается ликвидная стоимость и рыночная цена. К отчету прикладываются фотоматериалы, сделанные в процессе осмотра (обязательно в светлое время суток) – этот пункт важен для Сбербанка. Также в комплект должны входить копии документов компании, производящей оценку (лицензия, сертификаты, полис, свидетельство юр.лица).

Объекту присваивается общая оценка состояния по шкале:

- Отличное

- Хорошее

- Удовлетворительное

- Неудовлетворительное

- Непригодное

Все страницы отчета должны быть пронумерованы, сшиты, заверены печатью и подписью уполномоченного представителя компании-оценщика.

Срок изготовления отчета оценщика может варьироваться от 1 до 5 дней. За скорость, как правило, приходится платить отдельно (в среднем, 2000 рублей).

Что делать, если нужно сделать оценку в компании, которая не аккредитована

Клиент, претендующий на получение ипотеки в Сбербанке, имеет законное право сделать оценку недвижимости не у аккредитованного оценщика, а у выбранного им самостоятельно. Однако нужно быть готовым к тому, что банк инициирует процедуру аккредитации данного оценщика.

Для этого потребуется предоставить в Сбербанк пакет бумаг, в который входят:

- Копия свидетельства о госрегистрации юрлица (заверенная нотариально).

- Копии учредительных документов.

- Копия банковской карточки с образцами подписей ответственных лиц.

- Копия страховых полисов оценочной компании.

- Копии паспортов и документов оценщиков (включая документ о получении соответствующего профессионального образования).

- Выписка из ЕГРЮЛ.

- Копия документа о постановке на учет в ИФНС.

Сама компания, занимающаяся определением стоимости залоговой недвижимости по ипотеке, должна отвечать следующим ключевым требованиям:

- срок работы на рынке оценочных услуг от 3-х лет;

- наличие лицензии и документов о получении профильного образования у сотрудников;

- наличие полиса страхования гражданской ответственности;

- членство в саморегулируемой организации оценщиков;

- отсутствие предписаний от ФНС, открытого исполнительного производства, уголовных дел и иных санкций и взысканий.

ВАЖНО! Если хотя бы один пункт не соответствует обозначенным выше, то Сбербанк оставляет за собой право отказать в согласовании такой компании и не принять от нее отчет по недвижимости для ипотеки.

Также практика показывает, что отчет по недвижимости для ипотеки, заказанный у несогласованного Сбером оценщика, имеет высокие шансы отправиться на доработку и исправление ошибок. Все это только увеличит срок получения ипотечного кредита.

Как выбрать оценщика?

Первый критерий выбор оценщика при оформлении ипотечного займа в Сбербанке очевиден. Он заключается в обязательном присутствии компании или работающего в статусе ИП эксперта в перечне оценочных организаций, рекомендуемых банком для сотрудничества. Однако, количество участников рынка, удовлетворяющих подобному требованию, достаточно велико.

Поэтому рекомендуется использовать еще несколько критериев выбора, в частности:

- Продолжительность работы по специальности;

- Стоимость предоставляемых услуг;

- Наличие сайта и т.д.

Выбор оценщика для сотрудничества практически не отличается от аналогичной процедуры при получении любого другого вида услуг. Поэтому целесообразно изучить рейтинги подобных организаций, которые ведутся на различных тематических ресурсах, а также реальные отзывы клиентов.

Зачем это банку

Так как спорные ситуации касательно цены объекта залога могут возникнуть в любой момент, даже после оформления кредита, это потенциально может привести к отказу от выплат. То есть, повышаются риски, чего любой банк старается избегать всеми силами. Как следствие возникает обязательное требование к потенциальным кредитам об оценке. Как уже было сказано выше, это правило распространяется только на те квартиры, которые предоставляются в залог дополнительно, помимо (или вместо) объекта кредитования.

Что хочет узнать банк

В теории банк может взять на работу оценщика с лицензией (другие не имеют права производить оценку). На практике услуги такого специалиста обходятся слишком дорого. Потому банк запрашивает у клиентов отчеты об оценке от аккредитованных оценочных компаний и уже на их основании применяет корректировки. То есть, банк хочет узнать, сколько официально будет стоить квартира, и только потом изменять стоимость в меньшую сторону (и практически никогда в большую) для минимизации рисков.

Список документов для Сбербанка по оценке недвижимости

Процедура проведения оценки потребует от вас подготовки следующего пакета документов:

- Свидетельство о том, что вы имеете право собственности на квартиру, либо договор ренты, купли-продажи, дарения, долевого участия. Последний должен содержать все приложения и акт сдачи-приема объекта;

- Документы бюро технической инвентаризации, а именно: технический или кадастровый паспорт, если таковые имеются в наличии, пояснения к объекту, поэтажный план помещения;

- Реквизиты заемщика: для юридического лица – карточка с указанием реквизитов компании, для физического лица – паспорт (прописка и первый лист);

- Данные о наличии обременений объекта, к примеру, аресте и прочих ограничениях;

- Дополнительный список документов: свидетельство о смерти собственника (если жилое помещение передано в наследство), список квартир, подлежащих оценке (если их несколько), справка о дате постановки на бухучет, балансовой и остаточной стоимости квартиры – для юридических лиц.

Цена проведения оценочной процедуры в 2019 году – от 2500 до 3500 рублей. При выезде в регионы она может увеличиваться до 5000—6000 рублей. Время проведения – от 1 до 3 дней.

В отчете указывается следующая информация:

- Данные о балконах и лоджиях;

- Метраж помещений;

- Общее состояние жилой площади;

- Высота потолков;

- Данные о том, что планировка квартиры соответствует отображенной в плане БТИ;

- Данные о системах водоснабжения, отопления, электроснабжения;

- Год возведения дома, материал его стен и вид перекрытий;

- Наличие парковки, этажей под домом;

- Данные о наличии неисправностей, различных дефектов объекта недвижимости, которые могут привести к проблемам в дальнейшем, необходимость в проведении ремонта и т.п.;

- Информация об общем состоянии дома, в котором находится квартира, его подъезда и фасада;

- Дальность нахождения станции метро;

- Стоимость одного квадратного метра;

- Информация об инфраструктуре;

- Схема проезда и фотографии оцениваемого объекта.

Видео: Тонкости оценки недвижимости для ипотечного кредитования

Как рассчитывается оценочная стоимость недвижимости

Изначально существует 3 основных подхода, используемых в оценке залогового имущества: сравнительный, доходный и затратный. В большинстве фирм используется комплексный метод, при котором учитываются такие факторы, как:

- расположение объекта (район населенного пункта с учетом развитости инфраструктуры);

- состояние дома, в котором располагается приобретаемая квартира (количество этажей, степень износа, наличие общедомовых территорий и площадей, материалы, используемые при строительстве и т.д.);

- состояние самой квартиры (планировка, наличие перепланировок, этаж, общая и жилая площадь, наличие балкона/лоджии, высота потолков, качество ремонта с перечислением видимых дефектов, состояние коммуникаций).

Дополнительно оценщик делает анализ похожих предложений на рынке недвижимости в этом же городе/районе и учитывает усредненный уровень цен.

Специалист определяет рыночную и ликвидационную стоимость жилья. Последняя подразумевает цену, за которую квартиру можно продать в условиях форс-мажорных обстоятельствах и без длительного ожидания. Рыночная же цена – это цена объекта в случае реализации без спешки с ожиданием лучшего предложения.

Зачем делать оценку квартиры при ипотеке?

Выдавая кредиты в крупных размерах, Банки несут настолько же крупные риски. Чтобы затраты были оправданы, большие кредиты оформляются только при наличии залога, к качестве которого в данном случае выступает приобретаемое имущество. Если по какой-то причине клиент не смог выполнять обязательства по оплате кредита, обусловленные договором, залоговое имущество подлежит продаже в счет погашения долга перед Банком. Соответственно, чтобы обеспечить возвратность кредита, банк должен получить залог равной и большей стоимости.

Чтобы всё было честно, и заёмщики не пытались «мухлевать» относительно цены приобретаемого жилья, производится именно независимая оценка квартиры для ипотеки. Сбербанк следит за тем, чтобы оценщик имел аккредитацию на право заниматься своей деятельностью.

Впрочем, забота о клиентах в Сбербанке тоже проявляется – организациям, кто делает оценку квартиры при ипотеке, присваивается рейтинг (скачать), на основании которого клиенты могут выбирать проверенные агентства. Рейтингование производится Банком уже 2,5 года, в отчете содержатся все отметки о функционировании оценочных организаций.

За чей счет проводится оценка квартиры для ипотеки?

Оценка недвижимости вменяется в обязанности клиента. И оплачивать он ее должен за свой счет, без всякого права компенсации понесенных затрат (даже если банк в конечном итоге в кредите отказал). Из-за этого, нередко банк самостоятельно проводит предварительный анализ предлагаемой недвижимости. Если ее стоимость устраивает и других причин для отказа нет, только тогда от клиента требуют оплатить оценку. Во многих случаях банки сотрудничают с отдельными, так называемыми аккредитованными оценщиками. Зачастую отчеты от них принимаются без замечаний. Но так как банк по закону не может ограничить клиента, в теории, последний может обратиться и в другую, неаккредитованную конторы. Нужно понимать, что при этом банк будет придираться к каждой букве, цифре и запятой.

Банк же платит за оценку только в исключительных случаях. Например, тогда, когда нужно подавать в суд на недобросовестного клиента. В такой ситуации нужно четко понимать, сколько может стоить недвижимость, а от проблемного заемщика вряд ли получится добиться оплаты услуг оценочной компании, раз уж он и по кредиту не платит.

Как происходит оценка квартиры при ипотеке Сбербанка

Процедура оценки не является сложной для заемщика ипотеки, все, что нужно сделать – это подготовить документы, найти организацию, которая проводит оценку и составляет отчеты и договориться о выезде специалиста на объект.

Сама процедура по установлению стоимости квартиры происходит следующим образом:

- подписывается договор между заемщиком ипотечного кредита и компанией, проводящей оценку недвижимости. В договоре должны быть следующие пункты: права и обязанности сторон, цели оценки, сроки выполнения работы, стоимость, способы решения споров, особенности возврата денежных средств;

- клиент вносит аванс, после чего мастер приступает к работе;

- проводится анализ данных, полученных в результате замеров и изучения состояния квартиры и той информации, что содержится в технических документах на объект;

- следующий этап – подготовка отчета. К нему обязательно должны быть приложены фотографии, сделанные в ходе анализа квартиры, иначе отчет не будет считаться действительным;

- заемщик относит готовый документ кредитору, после чего будет принято решение по ипотеке.

Следует понимать, что даже наличие отчета об оценке имущества не является гарантией того, что ипотека будет одобрена.

Список организаций, сотрудничающих со Сбербанком России, в которых гражданин может заказать проведение оценки в выбранной им квартире (все организации являются Обществами с Ограниченной Ответственностью – ООО):

- ФБК.

- Ко – Инвест.

- Спецоценка.

- ЭсАрДжи – Ипотечный центр.

- Городская оценочная компания.

Обращаться следует только в те компании, которые одобрены Сбербанком и находятся в его «белом списке», поскольку отчет, составленный подозрительной организацией, не будет принят ввиду того, что отсутствует гарантия достоверности предоставленной информации и невозможно понять, не были ли данные по стоимости объекта сфальсифицированы.

Также проводится оценка того объекта недвижимости, который предоставляется банку в качестве залога при оформлении ипотечного или обычного потребительского кредита. Банк принимает окончательное решение только после тщательного изучения отчета по оценке квартиры. В первую очередь, обращается внимание на рыночную стоимость объекта – именно такая сумма будет выдана по ипотеке заемщику.

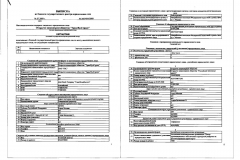

Образец заключения об оценке стоимости квартиры.

Зачем оценивать квартиру?

Необходимость оценки квартиры не вызывает каких-либо сомнений. Дело в том, что стоимость подобного объекта недвижимости зависит от большого количества факторов, поэтому заемщику и даже специалисту банка достаточно сложно учесть их все и получить реальную цену подготавливаемой финансовой сделки.

Кроме того, существует еще несколько важных моментов, подчеркивающих важность такого подготовительного этапа ипотеки как оценка покупаемого в кредит объекта недвижимости, будь то квартира, таунхаус или частный загородный коттедж.

Зачем это Сбербанку

Проведение оценки требуется Сбербанку для того, чтобы определить максимально возможную сумму ипотечного кредита. Обычно она устанавливается в размере 60-80% от цены, установленной в отчете эксперта.

Разница между величиной займа и стоимостью закладываемого объекта недвижимости необходима для снижения риска кредитной организации по данной сделке.Что хочет узнать банк

Другой существенной причиной проведения оценки недвижимости выступает установление ликвидности объекта.

Дело в том, что этот параметр крайне важен для банка, так как при возникновении каких-либо финансовых проблем у заемщика, для компенсации понесенных издержек и возврата заемных средств банк будет вынужден продать заложенную в ипотеку квартиру.

Чем выше ее ликвидность, тем быстрее удастся осуществить сделки и, как следствие, тем меньшие потери понесет банк.

Кто оценивает квартиры?

Предоставление услуг по оценке недвижимости не является на сегодня лицензируемым видом деятельности. Для ее осуществления достаточно иметь членство в одной из саморегулируемых организаций оценщиков.

Поэтому на рынке одновременно работает большое количество как индивидуальных экспертов-оценщиков, так и специализированных компаний, имеющих в штате немалое число сотрудников.

Однако, выбирая оценщика для сотрудничества при оформлении ипотечного кредита, следует учитывать ряд немаловажных нюансов.

Независимые специалисты

На первый взгляд, самым очевидным решением является обращение к независимому эксперту. Это не только окажется в большинстве случаев заметно дешевле, но и гарантирует получение объективного результата. Тем не менее, такой подход при работе со Сбербанком практически не применяется по вполне понятной причине.

Как банк относится к независимым специалистам?

Дело в том, что лидер банковского сектора страны попросту отказывается принимать отчеты независимых экспертов при оформлении ипотечного кредита. Причина такой позиции Сбербанка и некоторых других финансовых организаций кроется в том, что некоторые оценщики, услуги которых оплачивает потенциальный заемщик, попросту завышают стоимость оценки. Поэтому банковские учреждения доверяют подобные услуги только проверенным партнерам.

Конечно же, такой подход может быть оспорен в судебном порядке, но даже положительное решение суда не приведет к заключению кредитного договора, так как специалисты Сбербанка всегда смогут найти законные способы не работать со строптивым клиентом.Именно поэтому практически все заемщики, которые приходят в банк за оформление ипотечного кредита, вынуждены обращаться за оценкой к строго определенной категории экспертов.

Аккредитованные Сбербанком

На официальном портале Сбербанка по адресу размещается перечень оценочных организаций, рекомендуемых потенциальным клиентам кредитной организацией для выполнения оценки при оформлении ипотечного займа. Этот список представлен в формате xls популярной программы электронных таблиц Excel.

Более того, в списке приводятся еще и названия более 2,2 тысяч компаний и ИП, аккредитация которых в Сбербанке по различным причинам приостановлена. Очевидно, что указанный перечень достаточно часто меняется. Поэтому при обращении в банк за ипотечным кредитом рекомендуется использовать его актуальную на тот момент времени версию.

Обзор аккредитованных компаний

Большое количество аккредитованных компаний и ИП, число которых составляет на сегодня 1877, не должно удивлять. Сбербанк активно работает со всеми регионами страны, имея отделения и офисы практически во всех относительно крупных населенных пунктах России. Поэтому вполне логично, что финансовая организация имеет в каждом регионе и определенное число аккредитованных оценщиков.

Следует отметить, что заметное место на рынке занимает и дочерняя структура самого Сбербанка, которая называется «Центр недвижимости». Среди широкого спектра предоставляемых ею услуг находится и оценка стоимости квартир или любой другой жилой недвижимости.Естественно, отчеты экспертов Центра недвижимости всегда без проблем признаются головной организацией и принимаются при оформлении ипотечных кредитов.

Возможные проблемы и нюансы

Главной проблемой при проведении оценки квартиры, приобретаемой в ипотеку, выступает тот факт, что интересы банка и клиента в данном случае прямо противоположны.

Финансовая организация заинтересована в минимальной стоимости объекта, что снижает суммы кредита и, как следствие, связанные с ним риски. Заемщик, напротив, заинтересован в как можно большей величине оценки.Очевидно, что механизм аккредитованных оценочных организаций предоставляет серьезные преимущества в рассматриваемом вопросе именно банку.

Подробнее про оценку квартиры для ипотеки

На основании отчета оценочной компании банк проводит свою аналитику, в результате чего конечная стоимость может быть значительно меньше. Это уже требования внутренних документов. Банк должен учитывать не только стоимость недвижимости на момент оценки, но и возможные риски, а также применять понижающие коэффициенты с учетом потенциальной цены в будущем. В среднем, от отчета об оценке можно смело вычитывать еще около 20-40% цены, которые уйдут на корректировку банком.

Что такое оценка недвижимости и зачем она нужна

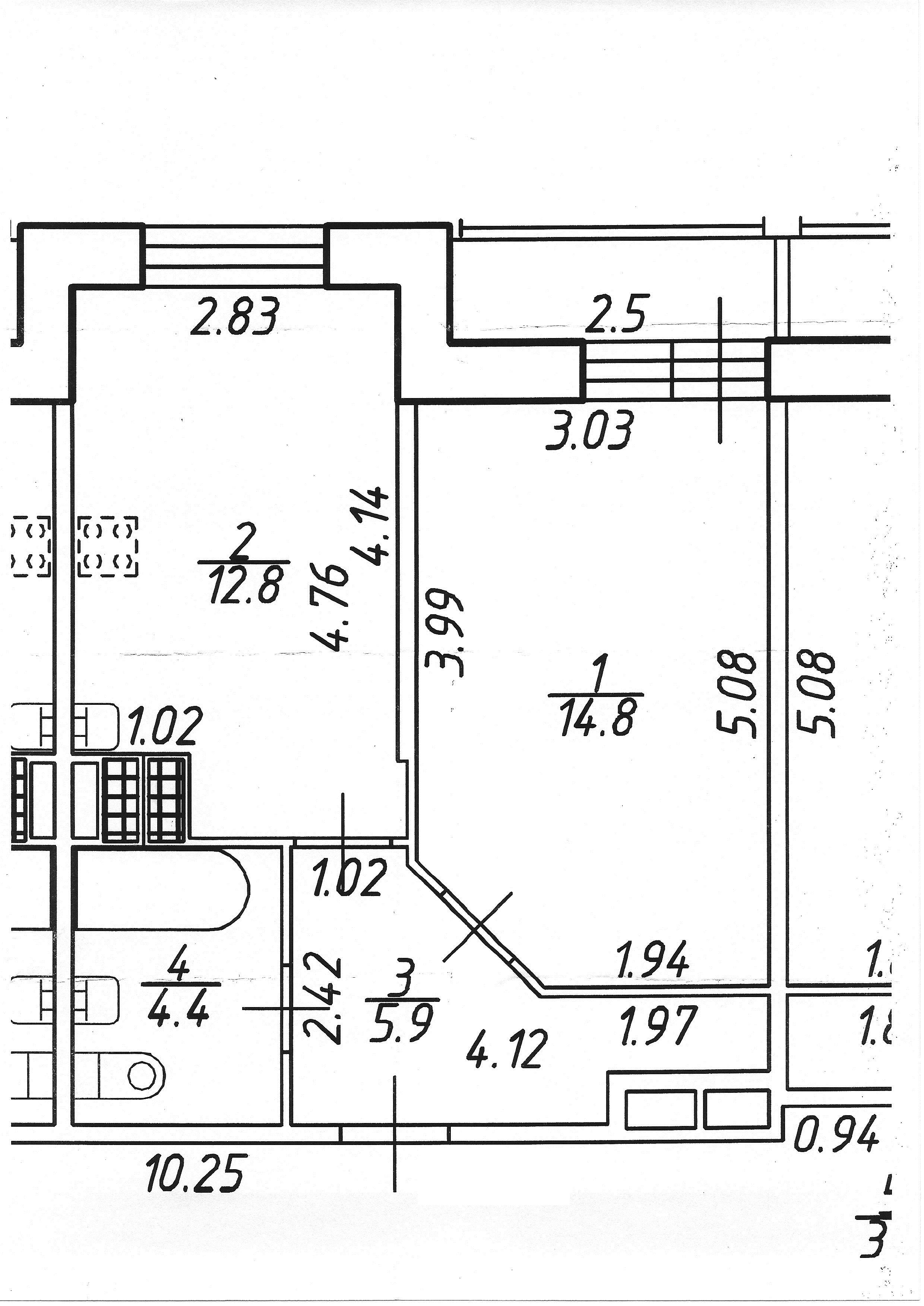

Оценка недвижимости при оформлении ипотеки в Сбербанке представляет собой подробный отчет с подробными характеристиками потенциального предмета залога, включая:

- фотографии помещения с комментариями оценщика;

- копии предоставленных документов + планировка в графическом формате;

- подробное описание объекта недвижимости;

- залоговую и рыночную стоимость, исчисленную выбранным оценочной компанией способом.

Отчет заканчивается обычно итоговым выводом об общем состоянии оцениваемой недвижимости и ее справедливой стоимости.

Оценка залоговой недвижимости для ипотеки заказывается заемщиком за его собственный счет по требованию Сбербанка. Именно для банка она служит своего рода страховкой и гарантией того, что покупаемый объект стоит тех денег, за которые он продается, и впоследствии, если возникнет такая необходимость, будет реализован по этой стоимости на торгах.

Оценка недвижимости для ипотеки должна быть выполнена только компанией, имеющей соответствующую лицензию и отвечающую достаточно строгим требованиям. Также немаловажным требованием к оценочной компании является наличие аккредитации Сбербанка.

Кто оплачивает оценку квартиры при ипотеке?

Ответственность за оплату услуг оценщиков полностью ложится на плечи покупателя жилья. Обычно, при первой консультации на ипотечное кредитование, менеджер Банка сразу озвучивает дополнительные затраты, которые придется понести при оформлении. Кстати, когда продавец говорит о том, что все документы к продаже готовы и находятся у него на руках, это не значит, что среди них есть оценка, так как для совершения сделки купли-продажи она не требуется. Продавец ждет от вас деньги, и ему не важно, каким образом вы их получите – с помощью ипотеки или отдадите наличными.

Стоимость оценки квартиры в Сбербанке

Оплачиваемая заемщиком премия за оценку квартиры при ипотеке Сбербанка зависит от таких факторов, как:

- регион, в котором располагается объект залога;

- ценовая политика оценщика (у крупной компании и частного оценщика уровень цен может быть очень разным);

- площадь и тип жилья;

- день, в который планируется выезд специалиста (в выходные дни обычно дороже, чем в будни).

Логично, что стоимость оценки 1-к. квартиры для ипотеки и дома с участком в элитном поселке за городом будут иметь существенный разрыв.

Что касается территориальных различий, в Москве, С.-Петербурге цены будут максимальными – от 5 тысяч рублей. В регионе цены варьируются, стартовая цена – от 2 тысяч рублей. Оформление оценки недвижимости сотрудником Сбербанка — от 3000 рублей.

Стоимость отчета об оценке для ипотеки Сбербанка в Москве и МО:

Сколько стоит оценка квартиры для ипотеки Сбербанк?

Около 2500-5000 рублей стоит оценка квартиры для Сбербанка в ипотеку. Цена, установленная ниже средней планки, должна вызвать у вас подозрение. Чтобы не платить дважды, как скупой в пословице, перед заказом услуги хотя бы попросите оценщика показать актуальные копии документов по аккредитации или проконсультируетесь с вашим ведущим менеджером по ипотеке – примет ли банк оценку от выбранного агентства.

Стоимость оценки квартиры для ипотеки в Сбербанке от партнёров Банка немного выше, чем у частных оценщиков (от 3500 руб.). Но при этом, сделав оценку у них, вы можете быть уверены, что все документы будут соответствовать образцам, действующим в Сбербанке и вам не придется их переделывать.

Почему банки сотрудничают с оценочными компаниями?

Оценка квартиры для Сбербанка ипотека от которого вас интересует, подразумевает участие в процессе трех сторон – оценщика, заемщика и банка. В плюсе остаются все. Заемщик получает необходимую сумму на приобретение жилища, банк уверен в том, что оценщик правильно учел все нюансы при определении цены на него.

Любая оплошность, выявленная в отчете, может повлечь за собой отказ в выдаче денежных средств. Поэтому только опытный оценщик, знающий требования того или иного кредитного учреждения сможет правильно подготовить отчетные документы и сэкономить время.

Независимая оценка недвижимого имущества для Сбербанка имеет свои нюансы. Не от каждой компании банк примет отчет к рассмотрению. Это надо учитывать заранее и выбирать фирмы только из того списка, что представлены на сайте организации. Они имеют аккредитацию и успешный опыт сотрудничества, знают все особенности и требования при проведении оценки и составлении отчета.

Работая с неаккредитованными компаниями вы рискуете потратить время и деньги впустую. Несмотря на то, что банк обязан принять отчет, на практике вы можете столкнуться с тем, что он будет несколько раз направляться на доработку.

Документы для оценки квартиры

Для заключения договора об оценке квартиры оценочной компании нужно предоставить сравнительно небольшой пакет документов. Некоторые организации также просят фотографии недвижимости с разных ракурсов, однако по правилам, оценщик обязан самостоятельно выезжать на место расположения объекта и лично фотографировать все, что ему может потребоваться. Как следствие, лучше настаивать на личном выезде (в некоторых случаях, это может привести к повышению стоимости услуг компании). Нужно понимать, что фактически на качестве оценки это мало сказывается, так как алгоритмы оценки и общие принципы в обоих случаях одинаковы.

Для первичного жилья

При проведении оценки первичного жилья самыми важными документами являются:

- Акт приемки. В нем обязательно должен быть указан почтовый адрес квартиры (а не место строительства).

- Договор долевого участия.

- Паспорт клиента.

Зачастую дополнительной документации не требуется, так как все, что нужно для составления отчета есть в акте и договоре. Однако многое зависит от оценочной компании. При подписании договора рекомендуется уточнять у представителя оценочной компании, что еще может понадобиться для составления отчета.

Для вторичного жилья

При передаче в залог вторичного жилья подразумевается, что оно уже некоторое время принадлежит заемщику и все требуемые документы у него есть. Как следствие, придется предоставить:

- Техпаспорт БТИ.

- Свидетельство госрегистрации недвижимости.

- Договор покупки-продажи, дарения или любой другой аналогичный документ, подтверждающий факт владения квартирой.

- Паспорт клиента.

Вопросы и ответы

Подскажите, пож-та, на каком основании банк требует оценку квартиры для страховки? Ипотека была взята на покупку квартиры в строящемся доме. Сейчас дом сдан. Для чего нужна оценка нового жилья, если его стоимость была определена на момент заключения договора с застройщиком? Кредит мне дали на покупку конкретного жилья, стоимость которого была известна. Поручителей нет. Квартира в залоге. Стоимость квартиры 2 300 000, сумма кредита 700 000. Чем руководствуется банк, требуя оценку новой квартиры?

Могу ли я вывести квартиру из залога? Например привести поручителя? Вариант с залогом другого имущества не рассматриваю. Какую сумму я должен выплатить, чтобы вывести квартиру из залога?

Заранее

Так как квартира новая, стоимость имущества указана в документах, то оценка имущества не нужна, но если есть споры о стоимости имущества, то в этом случае оценка обязательна. Для страхования нет требования об обязательности оценки.

Я подобрала квартиру в ипотеку за 2 млн. 220 тыс. 85 тыс. отдала в качестве задатка. 428 тыс. продавцу возместит Пенс. фонд материнским капиталом, и ипотека одобрена на 1707 тыс. руб. Но Сбербанк счел стоимость оценки в 2 млн. 217 тыс. завышенной. Что делать, помогите, пожалуйста!

Марина,

Согласно ст. 2 Федерального закона «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже.

При оформлении кредитного договора на покупку жилья заемщик должен предоставить в банк не только сам договор купли-продажи объекта недвижимости, но и все документы по приобретаемому объекту недвижимости, а также дополнительные документы, необходимые согласно требованиям законодательства.

Кроме того, заемщик должен представить в банк оценку рыночной стоимости покупаемого жилья.

Если такая оценка не совпадает с мнением кредитора, то предложите банку самостоятельно оценить объект недвижимости.

Всего доброго!

Покупаю квартиру в сданной новостройке, ипотека в Сбербанке. Завтра должна пройти оценка квартиры. Менеджер уверяет меня, что мое присутствие не обязательно при оценке. Что будет только оценщик от банка и сам менеджер по продажам. Она права?

Ольга, добрый вечер.

Думаю, что в данном случае Заказчиком оценки выступает сам Банк. Между банком и Компанией, специализирующейся на оценке заключен договор об оказании услуг по оценке. В этом случае действительно Ваше присутствие не обязательно. Таким образом, считаю, что в данном случае, сотрудник Банка прав. Однако, я думаю, что Вы можете по собственной инициативе присутствовать при оценке квартиры и оценщик и менеджер Вам не будут препятствовать.

Собирался приобретать недвижимость в ипотеку перезвонил по объявлению. Продажей занимался риэлтор. Хозяина в глоза не видел. Риэлтор сообщил что хозяин недвижимости приедет в город через 7 дней. Чтоб успеть собрать все документы для передачи в банк побыстрей необходима оценка недвижимости. Я согласился и без оформления акта, каких либо договоров передал сумму на оформление оценки. После я передумал об приобретении недвижимости так как банк выставил условия с которыми я не согласен и попросил риэлтора вернуть переданные ему деньги для оформления оценки, он отказался вернуть говорит берите оценку. Я говорю договор мы с вами не заключали я ничего не подписывал. Проясните кто прав

Правы именно Вы. Риелтор это исполнитель, а вы потребителей, а значит Ваши права охраняет фз о защите прав потребителей. В данном случае услуга вам была предоставлена не качественно. Так как если вы решили купить квартиру в ипотеку, то любой квалифицированный и честный риелтор изначально вам должен предложить 2 варианта. Первый- это выбрать квартиру, внести задаток, предусмотреть в договоре о задатка вариант возврата задатка, так как клиент риэлторского агенства именно вы, так как именно вы платите за услугу. Далее подаете заявку в банк или в банки и уже после, если вас устраивает то, что вам предлагают банки, оформляете покупку. При этом варианте оценивать чужую квартиру вы должны только при оформлении ипотеки, так как иногда банки оценку проводят сами или же в противном случае как у вас может произойти случай. Второй вариант — это вы изначально подаете заявку в банк, узнаете условия, сумму которую вам могут одобрить, проценты и только потом выбираете квартиру. А это значит, что услуга риэлтором вам была предоставлена не качественно. Доказать факт передачи денежных средств можно с помощью свидетелей. Тем более то обстоятельство, что сделка не была оформлена надлежащим образом, смахивает на мошенничество

В данном случае- Риелтор. Услуга вам оказана, хакобчение договора в письменном виде для признания такой сделки действительной не требуется (деньги вы передали, услугу вам оказали)

Несмотря на то, что, действительно, риелтор ведет дела «некрасиво», оснований для возврата денег я не вижу.

Вы заключили устную сделку на проведение оценки недвижимости, исполнили со своей стороны обязанность по оплате услуги. Доказывать существование сделки здесь вам невыгодно, а риелтору не нужно — деньги он получил -> факт остается фактом — сделка существует. Гражданское законодательство содержит закрытый перечень видов сделок, несоблюдение письменной формы по которым влечет их недействительность (на основании ч. 2 ст. 162 ГК РФ), и договор оценки (оказания услуг) в этот перечень не входит.

Некачественной оказанные услуги в понимании Закона о защите прав потребителей назвать также нельзя — Согласно ст. 4 ЗоЗПП:

1. Продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), качество которого соответствует договору.

3. Если продавец (исполнитель) при заключении договора был поставлен потребителем в известность о конкретных целях приобретения товара (выполнения работы, оказания услуги), продавец (исполнитель) обязан передать потребителю товар (выполнить работу, оказать услугу), пригодный для использования в соответствии с этими целями.

Из представленного текста не следует, что результат оценки не соответствует целям проведения оценки.

Отказ от сделки по причинам утраты в ней заинтересованности также не является основанием возврата денег или признания сделки недействительной. Таким образом, здесь применимы общие положения ч. 1 ст. 782 ГК РФ:

Заказчик вправе отказаться от исполнения договора возмездного оказания услуг при условии оплаты исполнителю фактически понесенных им расходов.

Признаков мошенничества из описания Вашей ситуации также не усматривается, поскольку нет явного отсутствия намерения риэлтора исполнять сделку.

Таким образом, к сожалению, оснований для возврата денежных средств нет.

Источники

Использованные источники информации.

- https://banks.is/publ/103-ocenka-nedvizhimosti-dlya-ipoteki-v-sberbanke

- https://ipotekaved.ru/sberbank/ocenka-nedvizhimosti-dlya-ipoteki.html

- https://sber-help.com/ocenka-kvartiry-dlya-ipoteki-v-sberbanke.html

- https://www.sravni.ru/ipoteka/info/ocenka-kvartiry-dlja-ipoteki/

- http://ipoteka-expert.com/ocenka-nedvizhimosti-dlya-ipoteki-v-sberbanke/

- http://kvartirkapro.ru/ocenka-kvartiry-dlja-ipoteki-sberbanka/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.