- Разное

- /

- Ринат Ахметов

налоги,бухучет. Как заполняется КБК и платежки с 01 января 2019

Содержание

- Образец заполнения

- Изменения в заполнении КБК с 2019 года

- КБК в платежке в 2019 году

- Страховые взносы

- Что такое КБК в платежке

- Уплата налога физическим лицом

- Поле КБК в платежном поручении на пени

- Как расшифровывается КБК

- Что такое КБК

- Чем чревата ошибка в КБК

- КБК НДФЛ в платежных поручениях

- Где взять КБК?

- Бюджетная классификация – что это и зачем

- Примеры заполнения платежных поручений по взносам

- Если в платежке неверно указан КБК, что делать

- Из чего состоит код бюджетной классификации

- Почему меняются коды бюджетной классификации?

- Неправильный КБК в платежке: что делать

- Расшифровка кода

- Актуальный перечень КБК на 2019 год

- Вопросы и ответы

Образец заполнения

Заметим, что КБК должен быть указан не только при налоговых поступлениях, но и в других случаях, например, оплата за обучение выглядит следующим образом: 0000000000000130. Разберём случай, когда платёж перечисляется в адрес судебного пристава. Такие ордера требуются от организаций, удерживающих зарплату рабочих по исполнительным листам.

- 8-е поле — наименование организации, переводящей удерживаемую сумму;

- 22-е поле — уникальный определитель (при наличии);

- 60-е поле — код отправителя, если кода нет – 0;

- 101-е поле — статус плательщика 19;

- 102-е поле — 0;

- 104-е поле — отведено КБК, ставится 0, т.к. для данных документов он не предусмотрен;

- ОКТМО — приводится по месту регистрации службы судебного пристава.

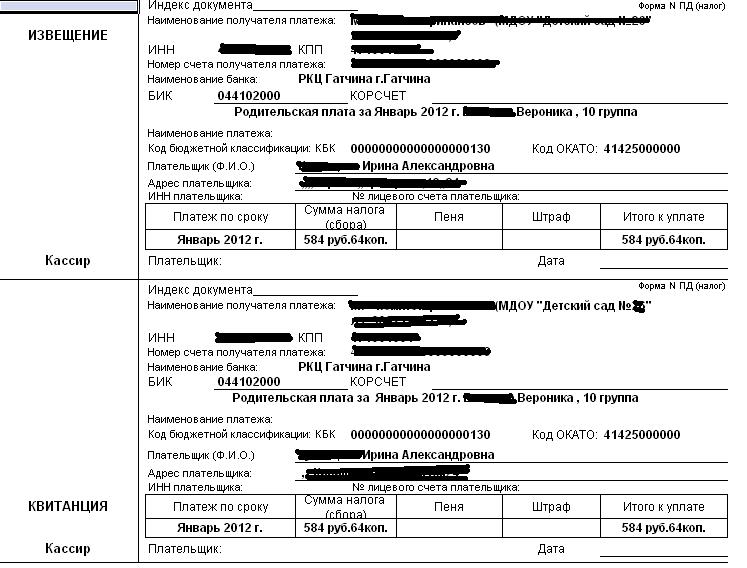

Платежка за детский сад с КБК (образец)

Изменения в заполнении КБК с 2019 года

Министерство России по финансам внесло корректировки в КБК в 2019 году, в нормативном документе под номером 230н. Эти поправки вступили в силу с начала 2019 года и действуют до 2021 года, и сейчас действует платежка по новым КБК. Корректировки произошли по следующим направлениям:

- Налоги на доход и прибыль учреждений, которые работают с иностранными компаниями и получают от них некий доход.

- Упрощенная система налогообложения. Для организаций, которые используют систему доходов за вычетом расходов, минимальные размеры налогов и авансовые платежи совершаются по отдельному КБК.

- Страховые отчисления — с января 2019 года надзор за страховыми взносами переходит на налоговые службы (кроме взносов по причине травм), так что меняется комбинация некоторых знаков.

Так, если налогоплательщик платит по неактуальным КБК, денежные средства не исчисляются, даже если платеж был за прошлый период. Далее для примера приведем образец КБК в платежке в 2019 году.

КБК в платежке в 2019 году

То, что для бюджета является доходом, для налогоплательщиков — оплата в государственную казну налогов и приравненных к ним платежей и страховых взносов (кроме «на травматизм»). Поэтому каждый из них вначале поступает на счета территориального органа Федерального казначейства и классифицируется там на основании КБК.

Для любого налогоплательщика или налогового агента, независимо от его организационно-правовой формы, очень важно правильно оформить платежку, так как ошибки, например неверное заполнение этого поля в платежном поручении, могут привести к тому, что деньги зачислят «не по адресу». Федеральное казначейство может отнести его в разряд «невыясненных». А значит, у плательщика образуется неоплаченное обязательство перед государством, т. е. непогашенная недоимка, пени, штрафы и прочие санкции со стороны государства, в данном случае перед администратором платежей. Этого можно избежать, если верно указывать код бюджетной классификации.

Приказ № 245н от , который внес изменения в действующие указания по применению КБК, содержит новые коды бюджетной классификации:

- акцизы. Введены новые коды бюджетной классификации на темное судовое топливо, нефтяное сырье для переработки, госпошлины за выдачу акцизных марок и прочее;

- новый КБК для единого налога для физлиц на профессиональный доход, сбор введен для самозанятых граждан;

- коды для уплаты налогов на дополнительные доходы от добычи углеводородного сырья, исчисляемого по нормам ст. НК РФ.

Страховые взносы

С все взносы по обязательному страхованию работников, кроме взносов «на травматизм», необходимо перечислять в ФНС. Для удобства плательщиков на сайте ФНС размещена информация, какой КБК указывать по платежу в бюджет. Для оплаты страховых взносов на обязательное пенсионное страхование (20%) за июнь используем 182 1 02 02010 06 1010 160.

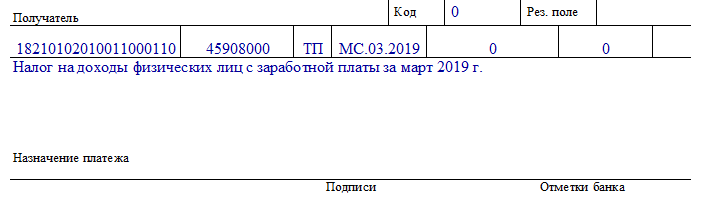

Реквизиты платежного поручения на ОПС (20%) за июнь 2019 г.:

Где:

- поле 104 — код бюджетной классификации, например, страхового взноса на обязательное пенсионное страхование;

- поле 105 — ОКТМО, код территории по общероссийскому классификатору территорий муниципальных образований по месту учета налогоплательщика (налогового агента);

- поле 106 — для текущих платежей указывается код ТП (текущего года);

- поле 107 — значение показателя налогового периода; может принимать соответствующее значение периода: МС — месячные платежи;

- поле 108 — номер документа, в данном случае ставится «0»;

- поле 109 — дата документа, в данном случае ставится «0»;

- поле 110 — тип платежа, не заполняется;

- поле 24 — назначение, в данном случае указывается номер страхователя в ПФР РФ.

Что такое КБК в платежке

Понятие и особенности

Примером таких сведений может служить код бюджетной квалификации (КБК), для непосвящённого взгляда, выглядящий как бессмысленный набор цифр, и, на деле, несущий в себе массу информации. Плательщик, не понимающий, как расшифровывается данный код, не сможет правильно заполнить бланк, что может повлечь за собой серьёзные проблемы.

КБК – важный реквизит платёжного поручения, указываемый плательщиком при его заполнении и представляющий собой последовательность цифр, которой зашифрована (закодирована) определённая информация. Благодаря КБК можно узнать, откуда отправлен платёж, его целевое назначение и ряд других сведений.

Существуют следующие типы КБК:

- для бизнесменов, проводящих свою деятельность на основе патентной системы налогообложения;

- для выплаты страховых взносов;

- для уплаты недоимок;

- для уплаты фиксированных взносов (нотариусами, индивидуальными предпринимателями);

- для осуществления платежей.

Последние изменения в области КБК и налога на имущество рассмотрены в видео ниже:

Для каких целей используется

Введение данного кода служит следующим целям:

- облегчению процесса составления материальной документации и анализа показателей бюджета;

- правильному и своевременному перечислению налоговых сумм по их целевому назначению с разбитием на отдельные счета;

- классификации доходных и расходных статей бюджета, а также источников их возникновения.

Новые КБК

Чем регулируется вопрос

- Распоряжение №2-П Центробанка по поводу безналичных расчетов, от третьего октября 2002 г.;

- Распоряжение Минфина №107н, утверждающее правила внесения информации в расчётные документы, от г.;

- Распоряжение Минфина №65н, утверждающий коды бюджетной систематики;

- Распоряжение Минфина №38н , содержащий исправления системы кодов;

- ФЗ №229, регламентирующий процедуры оплаты по исполнительным листам;

- Трудовой Кодекс ст. 137-138, регламентирующие удержания из зарплаты на основании административного документа;

- ФЗ №212, классифицирующий ошибки в КБК, как существенные;

- Налоговый Кодекс, пункт 12, перечисляющая типы налогов;

- Налоговый Кодекс, пункт 14, относящий налог на ТС к региональным налогам;

- Налоговый Кодекс, пункт 45, согласно которой, плательщик, неправильно указавший код, может опротестовать предписанные выплаты в суде;

- Приказ Минфина №38н, вводящий новые коды для взиманий за нарушения закона.

Уплата налога физическим лицом

Любой гражданин (плательщик) вынужден разбираться в КБК. Это потребуется для уплаты таких налогов, как земельный налог, налог на имущество физических лиц.

Основанием для уплаты является налоговое уведомление, направленное налоговым органом (п. 4 ст. 397 НК РФ). Тем не менее, каждый плательщик должен проверить, правильно ли указаны реквизиты, в том числе код бюджетной классификации.

Поле КБК в платежном поручении на пени

Если из-за неправильного КБК в платежном поручении налоговое перечисление не поступит по назначению, то после крайнего срока для внесения платежа инспекция будет начислять пени. При задержке платежа на 30 дней или менее их считают по формуле:

Пример

ООО «Символ» перечислило аванс по имущественному налогу за полгода в сумме 420 000 р. по платежному поручению с неправильным КБК. Ошибка обнаружена через 4 дня после окончания срока платежа. За это время ключевая ставка не изменялась и составляла 7,25%.

Пени были начислены в сумме 406 р. (420 000 р. х 4 дн. х 7,25% / 300)

Как расшифровывается КБК

КБК — коды бюджетной классификации

КБК организаций, необходимые, чтобы платеж попал туда, куда предназначался, меняются чуть ли не ежегодно. А ответственность за их правильное указание лежит на плательщике!

Попробуем разобраться: что же собой представляют эти таинственные коды, зачем они нужны, как формируются и почему регулярно изменяются. Также подскажем, что делать, если вы обнаружили ошибку в указанном коде, и чем вы в таком случае рискуете, а самое главное, как предотвратить этот риск и не оказаться с начисленными штрафами и пенями при уплаченных вовремя налогах и сборах.

Что такое КБК

Код бюджетной классификации – это код из двадцати цифр, который классифицирует безналичный платеж в качестве расхода и дохода бюджета либо внебюджетного фонда. Обязательные для бизнеса платежи – это доходы госбюджета, поэтому внести обязательный платеж без указания кода бюджетной классификации не получится.

Попробуйте бесплатно оформить платежку онлайн.Классификационный код дохода бюджета – обязательный реквизит платежного документа, его проставляют в 104-м поле платежки. Банки контролируют, чтобы это поле было заполнено, потому что на основании него банк определяет, в какой бюджет направить перечисление.

Заполнить платежку онлайн

Скачать полный справочник КБК по налоговым и неналоговым платежам. Скачать полный справочник по изменениям КБК на 2018 год. Скачать полный справочник по оформлению платежек.Проверять коды в платежном поручении приходится бухгалтеру. На банк рассчитывать не стоит, так как он не обязан сверять коды. Неверное КБК в платежном поручении опасно тем, что перечисление не поступит по назначению, и за фирмой или предпринимателем будет числиться недоимка. Чтобы не ошибиться, советуем бесплатно проверять КБК в платежном поручении с помощью специального сервиса. Для этого нажмите на кнопку ниже.

Проверить любой КБК онлайн

Чем чревата ошибка в КБК

Если код назначения платежа указан неверно, платеж будет перечислен в бюджет, но там не сможет быть правильно распределен, а значит, государство по факту его не получит. Результат может быть таким же, как если бы деньги и вовсе не перечислялись: налоговая насчитает недоимку по определенной статье. При этом, если КБК просто перепутан, может образоваться переплата по другой статье.

В результате, налоговая выставит требование об уплате недоимки, штраф за не вовремя уплаченный налог или сбор и пени за просрочку платежа. Эта ситуация крайне неприятна для добросовестного предпринимателя, вовремя заплатившего налог, вся вина которого заключается в путанице с многочисленными КБК.

Обычный порядок действий предпринимателя при обнаружении ошибки в КБК

- Самое главное – убедиться, что ошибка не привела к непоступлению дохода в бюджет, иначе будет считаться, что средства не были уплачены, с полной ответственностью за это плательщика.

- Подать в свою учетную налоговую инспекцию заявление об обнаруженной ошибке и просьбу об уточнении основания, типа и принадлежности перевода средств, если нужно, налоговый период или статус плательщика налогов.

- К заявлению надо приложить платежные поручения, по которым налог был уплачен и получен бюджетом.

- При необходимости проводится совместная с инспектором сверка уплаченных налогов (о ней составляется акт).

- Через несколько дней (срок законодательно не определен) принимается решение об уточнении данного платежа и выдается на руки заявителю.

ВАЖНО! При уточнении платежа он считается совершенным в день подачи платежного поручения с неверным КБК, а не в день получения решения об уточнении и зачете. Таким образом, просрочки обязательного платежа, предусматривающей штрафные санкции, по факту не происходит.

Рассмотрим различные случаи, случающиеся из-за ошибок в КБК, и проанализируем, как поступить предпринимателю.

- Инспекция начислила пени по неуплате налога. Если было обращение со стороны плательщика с пользой о зачете уплаченной суммы, то дополнительно следует попросить налоговую пересчитать начисленные пени. Если налоговая отказывается это сделать, обращение в суд, вероятнее всего, позволит добиться перерасчета (существует богатая судебная практика с подобными прецедентами).

- КБК не соответствует платежу, указанному в назначении. Если ошибка находится «внутри одного налога», например, КБК указано на УСН-6, а в основании платежа указано УСН-15, то налоговая обычно легко производит перезачет. Если же КБК полностью не соответствует основанию платежа, например, бизнесмен собрался оплатить НДФЛ, а указал КБК, принадлежащий НДС, налоговая часто отказывается произвести уточнение, но суд практически всегда на стороне налогоплательщика.

- Из-за ошибки в КБК страховые взносы оказались неуплаченными. Если средства не поступят на нужный казначейский счет, это практически неизбежно чревато штрафами и пенями. Предпринимателю следует как можно быстрее повторить платеж с правильными реквизитами, чтобы уменьшить сумму возможных пеней. Затем уплаченные по ошибке деньги нужно вернуть (можно и зачесть в счет платежей на будущее). Для этого направляется заявление в тот орган, на счет которого ошибочно совершен перевод денег. Невыполнение просьбы о возврате или перезачете – повод обратиться в суд.

- Средства поступили в планируемый фонд, но по не той статье. Например, в платежке указали КБК для накопительной доли пенсии, а оплатить намеревались страховую часть. В подобных случаях взносы все равно считаются внесенными в срок, и нужно действовать так же, как при обычном порядке. Суд – в помощь при любых проблемах с фондом, отказывающимся совершить перерасчет, и незаконным требованием о выплате недоимок и начислением пеней.

ПОМНИТЕ! Ошибка в КБК по закону не является основанием, по которому платеж не будет считаться перечисленным. В платежном поручении предусмотрена дополнительная информация, указывающая назначение платежа и его получателя, поэтому, если она указана корректно, повода для штрафных санкций к предпринимателю нет и быть не может, иные решения можно оспорить по суду.

КБК НДФЛ в платежных поручениях

Кодировки в 104-м поле платежки различаются для работодателей, предпринимателей, самозанятых частнопрактикующих лиц и иностранцев, работающих на патенте и вносящих авансовые НДФЛ-платежи. Отличие затрагивает разряды с 10 по 11. Смотрите все коды по НДФЛ в таблице 1.

Таблица 1. КБК НДФЛ в платежных поручениях

Скачать образец платежки по НДФЛ налогового агента.Где взять КБК?

Для заполнения платежного поручения код КБК можно узнать несколькими способами:

- промотать чуть выше — основная их часть опубликована у нас;

- в государственном казначействе (позвонив, отправив запрос или совершив визит);

- Приказ Министерства финансов № 65Н содержит всю информацию о КБК;

- при оформлении платежей онлайн на многих сервисах КБК проставляются автоматически.

Бюджетная классификация – что это и зачем

В июле 1998 Бюджетный кодекс РФ в Федеральном законе № 145 впервые ввел термин «КБК», используемый как средство группировки бюджета.

КБК бывают 4 видов:

- касающиеся государственных поступлений;

- имеющие отношение к расходам;

- обозначающие источники, из которых финансируется бюджетный дефицит;

- отображающие операции госуправления.

Для чего служат КБК:

- упорядочивают финансовую отчетность;

- обеспечивают единую форму бюджетной финансовой информации;

- помогают регулировать финансовые потоки на уровне государства;

- с их помощью составляется и выполняется муниципальный и федеральный бюджет;

- позволяют сравнить динамику доходов и расходов в нужный период;

- информируют о текущей ситуации в государственной казне.

ИНФОРМАЦИЯ ДЛЯ ПРЕДПРИНИМАТЕЛЕЙ! КБК – это внутреннее кодирование, необходимое, в первую очередь, государственному казначейству, где по ним происходит распределение поступивших средств. Предпринимателям нужны эти коды постольку, поскольку они заинтересованы в соблюдении требований по оформлению госплатежей, особенно налогов и взносов во внебюджетные фонды. Поэтому не забывайте указывать в поле 104 платежного получения правильный и актуальный код КБК.

Примеры заполнения платежных поручений по взносам

Как корректно заполнить платежный ордер, в соответствии с новыми требованиями? Разберем основные реквизиты документа. Ниже будет приведен образец платежки по взносам с новыми КБК, актуальными на данный период.

КБК по страховым взносам имеет наиболее широкий перечень возможных кодов, так как они применяются предпринимателями по всем режимам уплаты налогов.

В статусе плательщика, или в 101-м реквизите, необходимо ставить код 01, если платеж производится на налоговую службу по страхованию (медицинское, социальное, пенсионное). Если предприятие — ИП, то статус указывается 09. Если взнос оплачивается на травматизм — код 08.

Далее поле №16 или поле получателя. Здесь нужно прописать наименование казначейства России и в скобках указать свою налоговую инспекцию. Раньше здесь указывалось наименование фонда.

В поле ИНН и КПП — это 61-й и 103-й реквизиты, прописывается получатель денежных средств, то есть налоговой инспекции.

В основании платежа (106) пишется код «ТП», а не ноль, как было ранее.

Далее в поле периода под номером 107 ставится цифровое значение месяца и года, за который перечисляется взнос.

Номер документа и дата (108, 109) — здесь проставляется ноль.

Если в платежке неверно указан КБК, что делать

Плательщик может получить платежку с неверным КБК. Например, указан КБК 392 1 16 20010 06 6000 140, как заполнить платежное поручение (2018) по этому коду? Ответ один: такую платежку заполнять не нужно, поскольку этот код больше не используется. Ранее по этому коду уплачивались штрафы в ПФР за несвоевременную сдачу отчетности по страховым взносам. Теперь налоговый учет в ПФР администрирует ФНС, поэтому старый КБК утратил актуальность. Но если ошибка уже совершена, вы неверно указали КБК в платежном поручении и осуществили перевод денег, то действуйте следующим образом.

Шаг 1. В налоговую инспекцию или в территориальное отделение внебюджетного фонда необходимо направлять с заявлением об уточнении реквизитов платежного поручения. Заявление пишется в произвольной форме. К заявлению приложите копию платежки с отметкой банка.

Шаг 2. Решение по вопросу об уточнении платежа налоговые инспекторы обязаны принять в течение 10 рабочих дней. Этот срок начинают отсчитывать с даты обращения, когда инспекторы получили ваше заявление на уточнение платежа, или со дня подписания (регистарции) акта совместной сверки расчетов (если она проводилась).

Так как КБК относится к группе реквизитов, позволяющих определить принадлежность платежа, то при обнаружении ошибочно указанного КБК в поручении на перечисление налога плательщик вправе обратиться в налоговый орган с заявлением об уточнении принадлежности платежа. Эта позиция неоднократно высказывалась Минфином (например, Письмо от № 03-02-07/1/2145).

Из чего состоит код бюджетной классификации

Каждая цифра кода, указываемого в платежке, еще называется разрядом. Разряды объединяются в блоки следующим образом:

Первая группировка — административная. Она состоит из трех цифр и отражает шифр главного администратора поступлений. Например, код ФНС в платежном поручении — 182; код ФСС в платежке — 393.

Второй блок — доходный. В него включаются несколько информационных сообщений сразу. Первое из них (разряд 4) выражено одной цифрой и обозначает вид поступления платежа. Например, цифра 1 значит, что он пришел в виде налога, 2 — что пришел в виде безвозмездного поступления, 3 — от бизнеса и т. д.

Далее следует подгруппа. Это два знака, которые обозначают, на какие цели предназначается денежное поступление по платежному поручению. Так, 01 — налог на прибыль и подоходный налог; 02 — налог или сбор на социальные нужды, 08 — госпошлина.

В третий блок также входят группа и подгруппа (соответственно две и три цифры подряд).

Следующий элемент в платежном поручении определяет код бюджета и состоит из двух цифр, обозначаемых следующим образом:

- 01 — федеральный;

- 02 — субъекта Федерации;

- 03 — местный и т. д.

Далее стоят 4 ключевые цифры, которые определяют «причину» платежа (номера разрядов в КБК — 14, 15, 16, 17). Здесь важно понимать, что причин таких может быть всего три:

- уплата собственно налога (сбора, взноса);

- уплата пени по нему;

- уплата штрафа по нему.

Так, например, на момент написания статьи при заполнении платежных поручений в общем случае принимаются следующие обозначения: платеж — 1000, 2100 — пени, 3000 — штраф. Например:

- 182 1 01 02010 01 1000 110 — при уплате НДФЛ в бюджет;

- 182 1 01 02010 01 2100 110 — при уплате пени по НДФЛ;

- 182 1 01 02010 01 3000 110 — оплата штрафа.

И, наконец, три последние цифры любого кода — это классификатор вида доходов (налоговые, неналоговые, от собственности и т. д.). Например, 010 — налоговый доход; 130 — поступления от оказания платных услуг, работ и компенсации затрат; 150 — безвозмездные поступления от бюджетов.

Почему меняются коды бюджетной классификации?

Это крик души подавляющего большинства предпринимателей: насколько было бы проще, будь эти коды едиными и установленными раз и навсегда. Но Министерство финансов практически каждый год вносит в КБК те или иные изменения. У предпринимателей и бухгалтеров далеко не всегда есть возможность вовремя отслеживать новшества и исправлять указанные КБК, особенно ярко это проявляется в отчетные периоды. Ответственность за неверно указанный код лежит целиком на плечах бизнесменов, часто выливается в непредвиденные траты и хлопоты по исправлению ошибки и доказательствам своей правоты.

Существуют различные версии, которые выдвигают предприниматели и никак не комментирует Минфин и Минюст.

- Чем больше поступлений прошли по неверным КБК, тем больше средств на некоторое время окажутся «подвешенными» как невыясненные. До исправления ошибок их можно использовать на неблаговидные цели, а в масштабах страны это огромные суммы.

- Дополнительное наполнение бюджета путем начисления штрафов и пеней за «просроченные» платежи, которые прошли по уже недействующему КБК. Доказательство своевременности оплаты достаточно хлопотное.

- Несогласованность действий Минфина, присваивающего коды, и Минюста, утверждающего их.

- Поскольку КБК напрямую «привязаны» к государственному сектору, любые изменения внутри соответствующих структур, поступление новых директив и т.п. ведут за собой и смену кодирования.

К СВЕДЕНИЮ! Есть мнения, что, поскольку это кодирование – внутреннее дело казначейства, то и производиться оно должно им, а не налогоплательщиками. Код КБК могут присвоить сотрудники банка на основании указанных данных о получателе и назначении платежа, либо сотрудники казначейства при его получении. Тем не менее, на сегодня дополнительный труд по кодированию возложен на плечи плательщиков, уклониться от него они не могут, а значит, остается только соблюдать действующие требования и быть в курсе последних новаций.

Неправильный КБК в платежке: что делать

Вообще, статьей 45 Налогового кодекса России установлено, что если даже платежное поручение было неправильно заполнено, это не основание полагать, что оплата не была проведена. Тем не менее фактически за некорректное заполнение КБК в платежке предприятиям приходится проплачивать пени и штрафы.

Это происходит потому, что данные не могут сразу проверяться контролирующим органом, и финансовые операции на счете некоторое время не могут быть диагностированы. Неверный КБК в платежке остается, а плательщику начисляется недоимка, как будто налог вовремя не уплачен. Как исправить эту проблему? Существует два основных варианта:

- Прийти в банковское учреждение и попросить подтверждение о перечислении налоговых отчислений в установленный срок.

- Подать заявление на уточнение платежа. К нему нужно приложить квитанцию или справку, что платеж был сделан.

Налоговые органы получат информацию, что налог был оплачен вовремя, хоть и с ошибкой в коде, и вычтут начисленные штрафные санкции.

Расшифровка кода

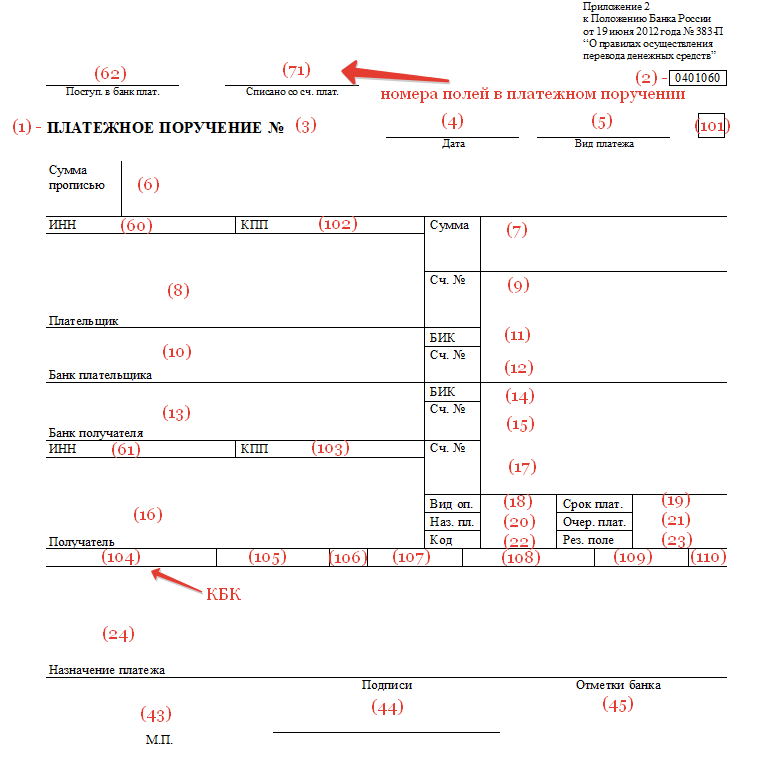

Скачать бланк платежного поручения с расшифровкой полей.Любой двадцатизначный КБК расшифровывается так.

- С 1 по 3 разряд – часть кода, определяющая получателя платежа.

- С 4 по 6 разряд – часть кода, указывающая на группу доходов.

- С 7 по 11 разряд – часть кода, определяющая вид бюджетных поступлений.

- С 12 по 13 разряд – часть кода, указывающая на бюджет, куда должен быть зачислен платеж.

- С 14 по 17 разряд – часть кода, определяющая вид обязательного платежа.

- С 18 по 20 разряд – последняя часть кода, указывающая, что платеж – это или доходы, или выбытие активов.

Актуальный перечень КБК на 2019 год

КБК для уплаты страховых взносов для ИП за себя КБК для уплаты страховых взносов за работников КБК для уплаты УСН КБК для уплаты ЕНВД КБК для уплаты ЕСХН КБК для уплаты НДС КБК для уплаты НДФЛ КБК для уплаты налога на прибыль КБК для уплаты патента для ИП КБК для уплаты торгового сбора КБК для уплаты транспортного налога КБК для уплаты налога на имущество КБК для уплаты земельного налога КБК для уплаты водного налога КБК для уплаты НДПИ КБК для уплаты госпошлины КБК для уплаты сборов КБК для уплаты акцизов КБК для уплаты денежных взысканий (штрафов) КБК для уплаты прочих платежейВопросы и ответы

Прошу помочь правильно заполнить платежное поручение для перечисления на бюджетный счет 40302810800001000001 обеспечения исполнения контракта. Не понятен статус налогоплательщика, КБК, ОКТМО и тд.

Реквизиты для перечисления обеспечения исполнения контракта:

ИНН 7306039400 КПП 731101001

р/с 40302810800001000001 ГРКЦ ГУ Банка России по Ульяновской области г. Ульяновск

БИК 047308001

л/с 05681А09050 УФК по Ульяновской области

БИК 047308001

Просьба в наименовании платежа указать номер контракта, присваиваемый торговой площадкой.

Сергей Алексеевич! Вы в клиент банке платежку будете набивать? Этих реквизитов недостаточно разве? Кстати номер закупки напишите пожалуйста.

Реквизиты счета для перечисления денежных средств в залог в качестве обеспечения исполнения государственного контракта: (обязательные значения полей платежного поручения, заполняемые в соответствии с требованиями Приказа Минфина России от 24 ноября 2004 г. № 106н)

Поле 16 «Получатель» Управление Федерального казначейства по Ульяновской области (УФК по Ульяновской области л/с 05681258540)

Поле 61 «ИНН» 7300000170

Поле 103 «КПП» 732501001

Поле 13 «Банк получателя» ГРКЦ ГУ Банка России по Ульяновской области г.Ульяновска

Поле 14 «БИК» 047308001

Поле 17 «Сч. №» 40302810800001000001

Поле 18 - 01

Поле 21 «Очередность платежа» 6

Поле 24 «Назначение платежа» обеспечение исполнения контракта --------------------------------------------------

но по практике, Вы можете позвонить заказчику и он сбросит Вам точные реквизиты, они могли поменяться

Сергей Алексеевич.

Не понятен статус налогоплательщика, КБК, ОКТМО и тд.

-Все необходимые реквизиты для перечисления обеспечения контракта заказчик должен разместить в аукционной документации. Если их там нет/либо указаны не все реквизиты/ вы вправе направить заказчику запрос по разъяснению данных реквизитов- обязан сообщить вам верные реквизиты для внесения обеспечения.

как заказчик мы указываем в АД внесение обеспечения

по следующим реквизитам:

получатель: УФК по

Ростовской области ( МУЗ… Ч района Ростовской области, л/с 20.............)

Расчетный счет № 4… в ГРКЦ ГУ

Банка России но Ростовской области г. Ростов-на-Дону БИК 046015001

КБК 000… 180 ОКТМО 60658454

назначение платежа: средства, вносимые в качестве обеспечения исполнения договора, подлежащего заключению на основании протокола подведения итогов открытого аукциона в электронной форме №

___________. НДС не облагается.

т.е все необходимые вам реквизиты должны быть указаны самим заказчиком если он их не указал — его упущение с ним и нужно вести диалог… позвоните в бухгалтерию заказчика — вышлют правильные реквизиты для перечисления..

Для контрактов, договоров и тендеров необходимо использовать КБК-00000000000000000510 с указанием назначения платежа, подскажите, а каком официальном документе прописано, что именно это кбк? Я сотрудник администрации, у нас в контрактах прописано КБК 00000000000000000180, на него нам и перечисляют обеспечение, как заказчику. Нашла информацию, что нужно указывать КБК 00000000000000000510, но нигде не могу найти ссылку на какой-либо документ, где это прописано. Какой же КБК все же верный и где это прописано?

добрый день! Приказ Минфина России от 29.11.2017 № 210н вносит изменения в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Минфина России от 01.07.2013 N 65н.

Ссылка на документ с официального сайта Минфина: https://m.minfin.ru/ru/document/index.php?id_38=121359&order_38=P_DATE&dir_38=DESC&page_38=1&area_id=38&page_id=2208&popup=Y

Смотрите, проверяйте и пользуйтесь.

оплата платежки по обеспечению контракта в бюджетной организации ,в банке требуется заполнения полей 101-109 .В бюджетной организации не выдают данные .Что следует вписать в эти поля?

при оплате в бюджет критически важны КБК и ОКТМО, в остальных полях при отсутствии реквизитов прописываются нулевые значения.

Поле 101 — статус плательщика, например — 01 (юр. лицо), подробнее bankirsha.com/status-platelshchika-pole-101-v-platyozhnom-poruchenii.html

Поле 102, 103 — КПП Ваши и получателя (и так знаете)

Поле 104 — КБК, 20-значное число, уточните или пропишите «0»

Поле 105 — ОКАТО/ОКТМО, узнать можно здесь www.nalog.ru/rn77/service/oktmo/

Поле 106 — основание платежа — пропишите «0» или «ТП»

Поле 107 — налоговый период — пропишите «0»

Поле 108 — номер документа — пропишите «0»

Поле 109 — дата документа — ничего не пишите

УИН — пропишите «0»

101 — указывается статус плательщика (то есть именно ваш статус) — от 01 до 26 в зависимости от формы собственности. Но скорее всего, нужно указать код 08.

102 — ваш КПП (выписка из ЕГРИП/ЕГРЮЛ или письмо из Статистики)

103 — КПП бюджетной организации (номер можете узнать из выписки ЕГРЮЛ или указать 0)

104 — КБК платежа (должен быть указан в контракте)

105 — ваш ОКТМО (письмо из Статистики)

106-109 — указывайте 0

я оплатила как ИП налоги ОМС и ПФР в том году за 2 последних квартала, но по ошибке отправила все оплаты на КБК для ОМС. Скажите можно ли как-то перенаправить платежи с КБК на ПФР и что нужно для этого сделать?

Неправильное указание КБК (кода бюджетной классификации) – наиболее распространенная ошибка, которую допускают плательщики налогов и страховых взносов при заполнении платежного поручения. Такая ошибка может привести к не поступлению средств в нужный бюджет, а может и не повлиять на их поступление в нужный бюджет.

В ситуации, когда правильно указаны знаки 1-3 КБК — администратор платежа (в данном случае – ПФР 392), но есть ошибка в дальнейших знаках, последствия зависят от того, поступит платеж на счет ПФР или нет.

Доходы по бюджетам распределяет орган Федерального казначейства (ОФК) в порядке, который установлен в Приказе Минфина РФ от 05.09.2008 № 92н. Для этого ОФК группирует поступления за операционный день по кодам бюджетной классификации, распределяет сгруппированные по КБК поступления между бюджетами, оформляет расчетные документы на перечисление поступлений в соответствующие бюджеты (п. 5 Порядка, утв. Приказом № 92н).

Таким образом, ОФК сможет распределить и направить денежные средства в бюджет ПФР, если в платежном поручении указан существующий код КБК, хотя бы и неверный для данного платежа. Например, если ошибочно страховые взносы перечислены на КБК для уплаты пени по взносам, либо если перепутаны КБК страховой и накопительной части пенсии. Тем не менее, платеж в бюджет ПФР поступит.

Если же указан КБК, который для страховых взносов в ПФР не установлен (т.е. не существует в перечне ОФК), то ОФК не сможет распределить такой платеж, а, следовательно, поместит его в разряд невыясненных. В этом случае, страховые взносы не будут считаться уплаченными.

Мы привели общие правила распределения платежей Федеральным казначейством; более подробными регламентами мы не располагаем, поскольку они являются внутренними документами данного ведомства. В связи с этим для выяснения, перечислен ли платеж в бюджет ПФР или нет, необходимо запрашивать сведения у ОФК или ПФР.

Отметим, что правило о признании взносов уплаченными в зависимости от поступления страховых взносов в бюджет ПФР прямо не установлено в законодательстве, а выработано в судебной практике, т.е. уже после обжалования плательщиками взносов решений ПФР (например, Постановления ФАС Центрального округа от 24.01.2012 № А14-1357/2011, ФАС Восточно-Сибирского округа от 14.07.2011 № А78-9234/2010, ФАС Поволжского округа от 09.08.2011 № А57-12787/2010).

Поэтому есть высокий риск, что территориальный орган ПФР при выявлении ошибок, даже при поступлении денег в бюджет ПФР, может признать платеж неуплаченным и начислит пени. Если размер пеней большой, можно обжаловать соответствующее решение органа ПФР в суд. При наличии положительной судебной практики в Вашем регионе вероятность отстоять свою позицию достаточно высока.

В любом случае, при указании неверного КБК в рассматриваемых случаях необходимо уточнить платеж, направив в территориальный орган ПФР заявление об уточнении платежа.

Источники

Использованные источники информации.

- http://uriston.com/kommercheskoe-pravo/dokumentatsiya/platezhki/kak-ukazat-kbk.html

- https://businessman.ru/chto-takoe-kbk-v-platejke-kakoy-kbk-ukazyivat-v-platejke.html

- https://gosuchetnik.ru/bukhgalteriya/kak-pravilno-zapolnit-pole-kbk-v-platezhke

- https://www.buhsoft.ru/article/1408-kbk-platejnom-poruchenii

- https://assistentus.ru/kbk/

- http://ppt.ru/forms/platejka/kbk

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.