- Разное

- /

- Ринат Ахметов

Где взять займ под залог доли квартиры? От чего зависит сумма займа под залог доли в квартире? Как срочно оформить займ под залог доли в квартире?. Где взять займ под залог доли квартиры? От чего зависит сумма займа под залог доли в квартире? Как срочно оформить займ под залог доли в квартире?

Содержание

- Условия предоставления кредита под залог доли в квартире

- Обзор вариантов

- Можно ли получить кредит под залог доли без согласия других собственников

- Требования к залогу

- Оформление договора: инструкция

- Условия финансирования от ВТБ

- Как получить кредит под залог доли в квартире срочно

- Как оформить заявку на кредит

- Преимущества и недостатки такого кредита

- Что нужно знать перед оформлением кредита под залог

- На какой размер суммы рассчитывать, какие факторы на него влияют

- Кредит в Россельхозбанке

- Где взять кредит под залог доли в квартире – обзор ТОП-5 банков

- Вопросы и ответы

Условия предоставления кредита под залог доли в квартире

По данным Росреестра, в России 30 миллионов собственников квартир и комнат. Если вы принадлежите к числу обладателей недвижимости, вы имеете полное право оформить её в залог.

Легче всего это сделать собственникам, владеющим квартирой единолично. Но и те, у кого имеется только доля в квартире, имеют шансы получить под неё кредит. Главное, чтобы эта доля была выделенной.

Что такое выделенная доля? Это доля, по которой документально определён порядок использования. То есть за собственником закреплена конкретная комната или несколько комнат, и этот факт подтверждён нотариально.

Подавляющее большинство банков и прочих финансовых организаций не принимают в качестве залога невыделенную долю. По той простой причине, что такое имущество трудно будет реализовать в случае, если должник перестанет выплачивать кредит.

Банкам нужны твёрдые гарантии ликвидности объекта – им не интересно просто владеть им на сомнительных правах. Не всегда невыделенную долю можно сделать выделенной. Например, долю в однокомнатной квартире, в которой 2 собственника, выделить не получится.

Если вы не в курсе, какая доля в квартире ваша, выделена ли она или нет, сделайте запрос в Росреестр по нужному вам объекту, оплатите госпошлину и получите официальные сведения о ваших правах как собственника недвижимости.

Требования к комнатам у кредитных организаций, особенно у банков, более строгие, чем к квартирам.

Параметры, на которые обращают внимание кредиторы:

- ликвидность – объект должен пользоваться спросом на рынке жилья;

- доля не имеет никаких обременений;

- комната находится в собственности заявителя;

- сама квартира расположена в зоне действия банковского продукта;

- здание не находится в аварийном состоянии;

- в комнате есть все необходимые коммуникации и условия для проживания;

- сам дом имеет железобетонный, кирпичный или каменный фундамент.

Сумма кредита под залог недвижимости всегда будет меньше реальной рыночной стоимости объекта. Вряд ли вы получите больше, чем 50-60% от цены объекта. В финансовых компаниях, которые не имеют статус банков, например, в МФО, условия помягче, но меньше сроки кредитования и выше ставки.

Банковские требования к заёмщикам стандартные:

- возраст – старше 21 года и младше 65;

- наличие двух документов, удостоверяющих личность, — паспорта и второго документа на выбор (СНИЛС, военный билет, ИНН и т.д.);

- постоянная регистрация – не меньше полугода в одном регионе РФ;

- трудоустройство – не менее 6 месяцев на текущем месте работы;

- кредитная история – никаких «тёмных» пятен, просроченных и незакрытых кредитов;

- доход – его величины должно быть достаточно для ежемесячных отчислений.

Посредники и МФО более лояльны – им достаточно 2 документов, не нужны справки о доходах, не интересует кредитная история. Такие организации обещают гибкие графики погашения долга, не берут никаких комиссий, за свой счёт проводят оценку жилья и предлагают множество других бонусов.

Лично мне их условия кажутся слишком привлекательными, чтобы быть чистой правдой. Наверняка там кроется какой-то подвох, о котором вы узнаете только после подписания договора. По этой причине люди бывалые и осторожные предпочитают иметь дело только с банковскими организациями – так надёжнее.

Кредит под залог доли в квартире лучше получать в банке

Несколько слов о кредитовании под залог квартиры, в которой проживают люди, отказавшиеся от приватизации – так называемые «отказники». Банки вряд ли будут иметь дело с такими объектами, поскольку отказники имеют право на бессрочное проживание на своей жилплощади.

А вот некоторые финансовые компании относятся к наличию таких граждан в квартире более лояльно. И больше того, они обещают выдать займ под объект с отказниками даже при наличии задолженностей по ЖКХ, плохой кредитной истории и прочих стоп-факторов.

Обзор вариантов

Рассмотрим предложения конкретных организаций и их программ кредитования под залог доли.

Важно! Заявки на получение кредитов под залог доли одобряются не всегда. А ещё банковские продукты обновляются и меняются, так что актуальные предложения уточняйте в отделении финансовой организации.«Сбербанк»

Особенности кредита на покупку готового жилья «Сбербанка» таковы:

- Залогом может стать имеющийся в собственности или приобретаемый недвижимый объект.

- Нужен 15%-ный первоначальный взнос.

- Кредиты выдаются на сроки, не превышающие 30 лет.

- Сумма от 300 тысяч до 85% стоимости залога.

- Ставки стартуют с 9,4%.

«ВТБ 24»

Условия предоставления кредита на приобретение вторичного жилья «ВТБ 24» такие:

- Кредитные суммы от 600 тысяч до 60-и миллионов.

- Внесение 10%-ного обязательного первоначального взноса.

- Комплексная страховка.

- До 30 лет на выплаты.

- Минимальная величина ставок – 9,1%.

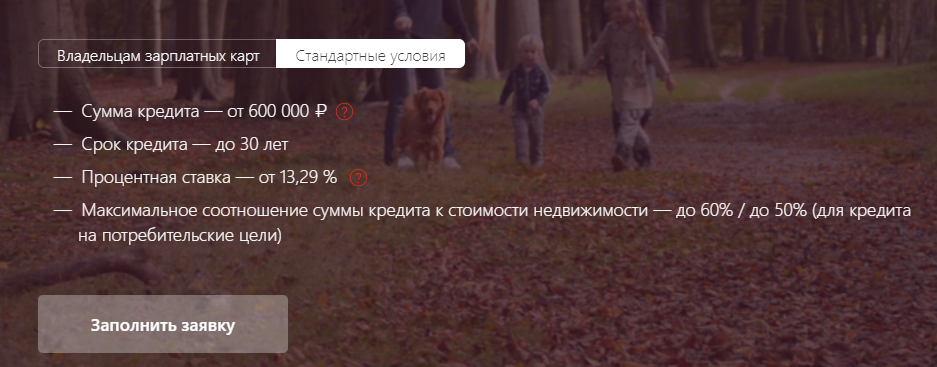

«Альфа-Банк»

Принципы кредитования «Альфа-Банка»:

- В залог принимаются квартиры, соответствующие требованиям.

- Минимальные размеры сумм – 600 тыс., максимальные не превысят 60% цены залога.

- Минимальные ставки – 13,29%.

«Россельхозбанк»

«Россельхозбанк» выдаст кредит под залог вашей доли на таких условиях:

- Вы получите максимально 10 млн. российских рублей.

- Период выплат может длиться до десяти лет.

- Минимальная предлагаемая величина ставок – 16,5%.

«SZALOGOM»

Кредитная компания «SZALOGOM» выдаст срочный займ под залог доли в квартире на следующих условиях:

- Реально получить до 90% цены залога. Есть возможность срочной выдачи денег. Можно взять аванс до 60%.

- Сроки достигают 25 лет.

- Ставки – минимально 9,5%.

- Заявка рассматривается самой компанией и другими кредиторами-партнёрами.

- Не нужны поручители, не требуются подтверждающие доходы справки.

- Кредитная история в качестве основного фактора не рассматривается.

Можно ли получить кредит под залог доли без согласия других собственников

Этот вопрос является самым болезненным. Юридическая практика, а также судебные решения идут по такому пути, что перед оформлением такой сделки, необходимо получить соответствующее согласие других собственников.

Вызвано это тем, что в случае реализации такого имущества, совладельцы являются первыми покупателями, и они могут отменить куплю-продажу недвижимости на аукционе.

Вторая особенность состоит в том, что если у объекта недвижимости есть несколько собственников, то право на распоряжение своей частью, не должно нарушать интересов других владельцев. Из этого следует, что оформляя кредит на свою часть, лицо должно согласовать данный вопрос с другими владельцами, и получить у них письменное согласие.

В противном случае заключенная сделка, может быть отменена через суд.

Важно знать, что оформление кредита без согласия других собственников возможно в том случае, если кредит будет выплачен добросовестно, и у банка не возникнет правовых оснований для наложения взыскания на имущество. Но кредитные учреждения не слишком идут на такие риски.

Больше информации о том, как взять кредит под залог недвижимости вы узнаете из данного видео:

Требования к залогу

Все банки предъявляют, в целом, схожие требования к недвижимости, предлагаемой в качестве обеспечения. Однако, некоторые из них имеют и специфические условия.

Основное требование — это, конечно, ликвидность:

- наличие в собственности целой квартиры без других владельцев и обременения — бесспорный плюс для принятия положительного решения по заявке;

- недвижимость должна находиться в непосредственной близости от черты города, где располагается отделение банка.

С юридической точки зрения:

- сособственниками квартиры или дома не должны быть несовершеннолетние граждане (отчуждать такие доли по суду, как правило, не получается);

- на площади, принадлежащей заёмщику, не должно быть зарегистрировано третьих лиц;

- залоговое имущество не должно быть единственным местом жительства заёмщика.

Если речь идёт о кредите под залог доли в квартире, преимущество имеют половина в двухкомнатной квартире, 1/3 доли в трехкомнатной или 1/4 доли в четырёхкомнатной.

Однако, право на долю и право на комнату в квартире — не совсем одно и то же. Законодательно право на долю не закрепляет право пользования какой-то конкретной комнатой. Именно это и делает реализацию доли в квартире затруднительной и невыгодной.

Также прочитайте: 12 банков, дающих кредит без залога и поручителей: условия, ставки, документы и отзывы

Оформление договора: инструкция

Для заключения договора залога доли в квартире нужно пройти процедуру оформления сделки, и она включает несколько шагов.

Анализ предложений и окончательный выбор

Анализируйте представленные на рынке банковских услуг предложения с залогами долей. При выборе учитывайте основные показатели: ставки, размеры суммы, сроки периодов выплат. Берите во внимание дополнительные комиссии, возможность досрочного закрытия кредита, штрафы и пени за просрочки.

Важно! Доверяйте проверенным организациям, чтобы не попасть в число обманутых заёмщиков.Оценка

Оценка стоимости передаваемой в залог доли должна быть экспертной, то есть проводимой специалистом. Кредитор может предложить свои услуги оценщика. Но если вы сомневаетесь в объективных результатах (вполне обоснованно, кстати, ведь банк может занизить реальную цену), то вправе привлечь эксперта со стороны или обратиться в оценочное агентство. Кредитору предоставьте акт проведённой оценки.

Требующиеся документы

Список запрашиваемых кредиторами документов обширен. В список бумаг на передаваемую в залог долю входят:

- действительная выписка из ЕГРН;

- документы, доказывающие законность владения недвижимостью (договор дарения, долевого участия, наследования, купли);

- кадастровый, технический паспорт;

- выписка из домовой книги;

- сведения о прочих прописанных в жилплощади собственниках (также банк может запросить их нотариально заверенные согласия на планируемые действия);

- справки, подтверждающие отсутствие долгов (коммунальных).

Заёмщик предоставляет свой гражданский паспорт и по требованию кредитора второй удостоверяющий личность документ. Нужны копия трудовой книги и справка по форме банка или 2-НДФЛ, доказывающая доходы. Также клиент предоставляет согласия остальных собственников квартиры на произведённое отчуждение доли. Такие разрешения должны иметь нотариальное заверение.

Заключение договора

Как взять кредит под залог своей доли в квартире? Если заявка одобрена, берите нужные документы и являйтесь в банк. Очень внимательно изучайте составленный договор и сразу задавайте возникающие вопросы. Анализируйте все пункты, включая дополнительные, указанные в конце страниц и прописанные самым мелким шрифтом. Ставьте подпись, будучи уверенным в том, что условия кредитования подходят.

Получение и погашение кредита

Остаётся получить сумму, изучить схему выплат кредита под залог собственной доли и совершать ежемесячные платежи, внося прописанные в договоре суммы и не допуская просрочек. Задержки повлекут штрафы или начисляемые ежедневно пени!

Условия финансирования от ВТБ

Банк ВТБ под залог доли в квартире готов кредитовать на следующих условиях:

- квартира должна находится в черте города;

- имущество может быть оформлено как на самого заемщика, так и на членов его семьи, которые в этом случае будут поручителями по договору;

- максимально можно получить до 15 млн рублей, но не более 50% от стоимости заложенного объекта;

- срок — до 20 лет с шагом в 1 год;

- комиссии за оформление договора отсутствуют.

Ставка по программе — 11,8% годовых. Если клиент получает зарплату на карту ВТБ, то будет скидка в 0,3 процентных пункта, а без комплексного страхования (залог, жизнь и здоровье) прибавится 1.

Страхование самого объекта недвижимости обязательно.

Для оформления кредита необходимо предоставить:

- паспорт;

- второй документ (СНИЛС, ИНН, водительское удостоверение или другой);

- сведения о занятости (копия трудовой книжки, контракта или договора);

- данные о доходе — справка в свободной форме или 2-НДФЛ либо налоговая декларация за последний год (зарплатным клиентом предоставлять не нужно);

- для мужчин до 27 лет обязателен военный билет;

- документы на недвижимость — свидетельство о собственности, выписка из домовой книги, отчет об оценке и прочие по запросу банка.

Заявка рассматривается за 4–5 дней.

Как получить кредит под залог доли в квартире срочно

Скорость оформления кредита под залог доли или квартиры определяется не только расторопностью банка, но и временем, необходимым для сбора всех справок и выписок (порядка трех недель). Плюс ещё 2-8 рабочих дней, которые требуются, например, Сбербанку для рассмотрения заявки… И на получение кредита может уйти месяц и больше.

Ускорить процесс получения денег могут финансовые организации, которые рассматривают заявку за час. Есть даже частные лица, оказывающие подобные услуги. Особенно много таких в Москве и Петербурге, но пропорционально много и мошенников. Вы рискуете потерять недвижимость в обмен на совсем небольшую сумму и всё равно остаться в долгу. Поэтому, чтобы быстро урегулировать все дела с банком, заблаговременно подготовьте пакет документов (справки действуют 1-3 месяца).

Как оформить заявку на кредит

Начать можно с предварительного звонка в офис или посещения сайта банка. Так банк получит предварительную информацию о вас и подготовит заявление-анкету. Но реальное обсуждение сумм, сроков и ставки начнётся только после вашего визита в отделение.

В филиале менеджер заполнит вместе с вами анкету и сформирует необходимый перечень документов, который вы должны подготовить. Как только полный пакет документов будет передан менеджеру, заявка может считаться оформленной, и начнётся её рассмотрение. Обычно это занимает до 7 дней. А у вас для принятия окончательного решения есть ещё порядка 30 дней после получения положительного ответа от банка.

Преимущества и недостатки такого кредита

Данный вид кредитования широко распространен на финансовом рынке, и многие банки идут навстречу заемщику, который может гарантировать выполнение своих обязательств имуществом.

Под таким займом (кредитом) понимается предоставление банком или иным финансовым учреждением денежных средств под проценты. При этом гарантией возврата выступает залог, то есть предмет, на который может быть обращено взыскание, в случае невыполнения обязательств по погашению долга человеком, который взял в долг деньги.

Это своеобразная гарантия выполнения заемщиком своих обязательств с одной стороны, а с другой, это возможность банка или другой кредитной организации, вернуть свои деньги и проценты за счет продажи вышеуказанного имущества.

Преимущества такого кредита следующие.

- Такие кредиты даются под маленькие проценты, так как банк имеет некоторую гарантию выполнения обязательств, и в случае одностороннего отказа, кредитодателям не надо разыскивать имущество должника, а можно просто обратиться в суд и забрать залог, при этом продав его, вырученными средствами покрыть убытки.

- Такие кредиты могут быть предоставлены на длительные сроки, поскольку недвижимое имущество не падает в цене.

Если говорить о недостатках, то он один. При невыполнении обязательств, заемщик несет риск полной потери своих квадратных метров, так как жилье будет продаваться не по рыночной стоимости, а по той цене, за которую его купят через аукцион. При таком способе реализации, недвижимость может потерять в своей стоимости до 50%.

Важно знать, что если стоимость объекта залога превышает кредитные обязательства, это не дает право заемщику, воспрепятствовать реализации недвижимости. С его продажной стоимости часть средств пойдет на погашение долга, всех штрафных санкций и процентов, а оставшиеся деньги будут отданы владельцу.

Процесс оформления кредита.

Что нужно знать перед оформлением кредита под залог

Перед тем, как заемщик примет решение о взятии денег под проценты в счет залога своей части квартиры, он должен владеть информацией, в каком случае ему будет предоставлен кредит, а в каком случае нет.

Под владением частью квартиры, подразумевается две правовые схемы:

- владение частью квартиры с другими собственниками, при котором, законом не определена доля каждого;

- владение частью квартиры с четким распределением доли каждого совладельца.

В первом случае, существует квартира, у которой есть несколько собственников, при этом каждому принадлежит некоторая ее часть, например ½, или 1/3.

Фактически такие собственники не имеют четкой доли, поэтому, с юридической точки зрения, у них отсутствует право полностью распоряжаться своей частью (открыть новый лицевой счет, поставить счетчик света, а также платить коммунальные услуги, только за свои квадратные метры).

Исходя из этого, любое отчуждение части имущества в такой квартире не возможно, так как не определена идеальная доля каждого.

Во втором случае, собственники имеет свою четко определенную долю (часть), то есть они являются полноправными собственниками части квартиры, имеет свои лицевые счета, и платят за коммунальные услуги, исходя из своих законных квадратных метров.

Банковское учреждение, или кредитная организация, дадут кредит под такую часть квартиры, если она выделена в натуре, и в случае непредвиденных обстоятельств, или невыполнения договорных обязательств, на нее можно будет наложить взыскание и продать.

Последнее, что нужно знать, это процентная ставка. Она может быть немного больше той, которая была бы установлена, если бы гражданин владел не частью, а всей квартирой. Вызвано это тем, что с юридической точки зрения, продать долю в квартире гораздо сложней.

Важно знать, что если будет происходить принудительная реализация доли, сначала ее необходимо предложить другим собственникам квартиры. Если данное правило будет нарушено, то сделку по купле-продаже можно легко отменить в суде, и признать незаконной.

Где можно взять такой кредит

Современный кредитный рынок пестрит различными предложениями.

Начнем с банков, которые предлагают такие услуги. Крупные учреждения, которые имеют большие активы, то есть первая двадцатка банков нашего государства, при предоставлении всех необходимых документов не откажет заемщику в таких услугах.

Под залог недвижимости дают кредиты, следующие финансовые организации.

- Сбербанк предлагает максимальную сумму в 10 миллионов рублей, под 15.4 % годовых. Срок, на который может быть выдан займ, колеблется от 3 месяцев, до 8 лет. Несмотря на несменную процентную ставку, если в качестве залога выступает часть недвижимости, то сумма кредита будет зависеть от оценки квартиры или дома (части).

- ВТБ 24 дает такие кредиты под – % годовых. Максимальная сумма не будет превышать 90 миллионов рублей, а срок выдачи займа колеблется от 1 месяца до 20 лет. Такие требования распространятся и в том случае, если залоговым имуществом выступает часть квартиры.

- Банк «Зенит» предлагает потребительский кредит под залог части ипотеки на сумму, которая не будет превышать 14 миллионов рублей, под 14-18% годовых на 2 месяца либо 14 лет.

- Банк Россгострах предлагает своим клиентам потребительский займ на сумму до 10 миллионов рублей, под 16.5% годовых, на срок не превышающий 15 лет, а минимум на 12 месяцев.

- Росевробанк может предложить ипотечный кредит под 14% годовых, на сумму в 15 миллионов рублей, минимум на 1 год, максимум на 15 лет. Большей или меньшей процентной ставки данное финансовое учреждение не предлагает.

- Россельхозбанк предлагает своим клиентам до 10 миллионов рублей под 15.5% годовых, с минимальным сроком – 1 год, максимальным – 10 лет. В этом банковском учреждении также ставка в 15% неизменная.

Такие кредитные предложения имеются от крупных банковских учреждений нашей страны.

Важно понимать, что в случае нарушения кредитных обязательств, большинство кредитных учреждений обращаются за помощью к коллекторам. Вызвано это тем, что за определенную плату и премиальные, коллектора спасают банки от судебных тяжб, так как стараются обязать заемщика избавится от залогового имущества добровольно, миную судебные и исполнительные процедуры.

Кредит под залог недвижимости в Сбербанке.

Порядок оформления кредита и список документов

Теперь можно рассмотреть вопрос, какой пакет документов необходимо оформить.

Список документов, которые понадобятся, для получения займа следующий:

- паспорт и идентификационный код человека, который решил взять кредит, по ним можно четко отследить общую кредитную историю через специальную базу данных;

- справка о составе семьи, и количестве прописанных (особенный интерес, есть ли на залоговых квадратных метрах прописанные несовершеннолетние и малолетние дети);

- документы, подтверждающие право собственности, самый большой плюс, если недвижимостью владеют супруги, тогда один из них пойдет поручителем по кредиту;

- документы, подтверждающие доход за последние 6 месяцев, это может быть заработная плата, иной доход, а также справка с налоговой о доходах за пол года, если кредит решил взять индивидуальный предприниматель;

- некоторые финансовые учреждения могут потребовать наличие двух поручителей, поэтому понадобятся документы, которые подтверждают их личность а также идентификационные кода данных лиц;

- некоторые банки могут потребовать дополнительные документы, например страховку на имущество.

Если займ решено брать не у банка, а другой финансовой организации, то список требуемых документов может быть уменьшен, но проценты соответственно увеличатся.

Важно знать, что банк, или другое финансовое учреждение откажут в выдаче кредита, если на жилой площади прописан малолетний или несовершеннолетний ребенок, и вызвано это тем, что в случае задолженности, продать такое имущество практически не реально, без разрешения органов опеки и попечительства.

Условия кредитования под залог доли в квартире

Главным условием получение такого кредита является наличие выделенной доли. Она должна быть зарегистрирована в государственном реестре, то есть иметь техническую документацию.

Вопросу аренды уделяется особое внимание. Если такое соглашение заключено между двумя физическими лицами (договор найма) на 5 лет, то в кредите откажут.

В случае сдачи помещения в аренду на срок более одного года, такая сделка должна быть зарегистрирована в специальном реестре. Это значит, что помещение автоматически подпадает под обременение, и взять займ под такую недвижимость, без разрыва договора будет проблематично.

Как предоставляется нецелевой кредит?

На какой размер суммы рассчитывать, какие факторы на него влияют

Размеры сумм определяются персонально для каждого клиента и находятся под влиянием нескольких факторов. Основной – рыночная цена доли, то есть стоимость, по которой часть может быть продана.

Характеристики недвижимости и доли

Характеристики объекта напрямую влияют на его стоимость, значит, определяют и сумму кредита.

Рассмотрим основные показатели:

- Год строительства дома. Если он возведён более сорока лет назад, это негативно отразится на цене залоговой недвижимости.

- Площадь квартиры и метраж выделенной передаваемой в залог доли. Чем часть больше, тем выше она ценится.

- Особенности комнаты. Если она просторная, отремонтированная, светлая и изолированная, кредитору будет проще продать её.

- Общее количество собственников жилья. Чем их больше, тем ниже цена доли, тем меньше будет сумма кредита под залог.

Вид кредитования

Сумма зависит от вида кредита. Как правило, при целевом кредитовании под залог размеры больше, ведь заёмщик подтверждает траты. Если цели не подтверждаются, величина средств будет меньше.

Нюанс! Банк наверняка одобрит заявку и выдаст деньги, если клиент планирует их потратить на выкуп других долей объекта. Также приемлемыми и достойными целями считаются улучшение жилищных условий, покупка другой недвижимости или автомобиля, капитальный ремонт комнаты.Платежеспособность заёмщика

При определении максимальной суммы банк берёт во внимание платежеспособность клиента, которая определяется, прежде всего, его доходами. Заработка должно хватать на ежемесячные выплаты, и если зарплата маленькая, вряд ли вы получите большие деньги, даже предоставив залог.

На платежеспособность влияет кредитная история. Если есть не погашенные долги, это увеличивает кредитную нагрузку: заёмщику будет трудно выплачивать сразу два кредита. Уменьшают сумму также многочисленные просрочки.

Кредит в Россельхозбанке

Финансирование может быть выдано как в российских рублях, так и в долларах или евро. Получить можно от 100 тыс. до 10 млн рублей на срок от 1 года до 10 лет.

Процентная ставка зависит от срока:

- 12 месяцев — от 16,5%;

- от 1 года до 3 лет — от 16,75%;

- от 3 до 5 лет — от 19%;

- от 5 до 10 лет — от 19,5%.

Если заемщик не будет оформлять личное страхование, то к указанным ставкам прибавится 2 пункта. Для зарплатных клиентов действует скидка в 0,5%.

Оформить программу может клиент с российским гражданством в возрасте от 21 года до 65 лет на дату окончания кредита. Непрерывный стаж на последнем месте работы должен быть не менее 6 месяцев.

Для оформления требуется полный пакет документов — сведения о занятости, доходе и правоустанавливающие документы на объект залога. Заявка может рассматриваться до 5 рабочих дней.

Где взять кредит под залог доли в квартире – обзор ТОП-5 банков

Заложить долю под обеспечение кредита – не единственный вариант занять денег у банка. Если вам срочно нужна относительно небольшая сумма (в диапазоне от 200 до 750 тыс. руб.), оформите кредитную карту – они имеют льготный период использования, в течение которого проценты вообще не начисляются.

В нашем обзоре – банки с наиболее выгодными условиями кредитования и самыми популярными кредитными продуктами.

1) Совкомбанк

Совкомбанк предлагает кредиты под залог квартиры, комнаты, дома с земельным участком, земли, нежилого помещения. Как видите, список объектов залога достаточно обширный. Для постоянных клиентов и пенсионеров – особые условия кредитования. В частности, наличие справки 2-НДФЛ не входит список обязательных требований.

Базовая ставка по такому кредиту – 18,9%. Срок – 5-10 лет. Максимальная сумма кредитования – 30 млн, но не больше, чем 60% от стоимости объекта). Недвижимость должна располагаться в зоне действия банковского продукта.

2) ВТБ Банк Москвы

ВТБ Банк Москвы даёт целевые и нецелевые кредиты наличными с обеспечением и без него. Базовая ставка – 14,9%. Сумма займа – до 3 млн рублей. Особые условия и дополнительные льготы – зарплатным клиентам, бюджетным работникам (врачам, учителям, сотрудникам правоохранительных органов).

3) Тинькофф Банк

Тинькофф Банк – закажите кредитную карту «Тинькофф Платинум» и получите до 300 000 рублей на любые нужды.

Первые 55 дней кредитования проценты за покупки по карте и снятие наличных не начисляются. Более того, 30% с покупок возвращается в баллах на карту. За выпуск и доставку карту на дом клиенту банк денег не берёт. Годовое обслуживание стоит 590 рублей. Базовая ставка – 19,9%.

4) Альфа-Банк

Альфа-Банк предлагает особые условия для зарплатных клиентов и лиц, пользующихся расчётным счётом банка. Доступны обычные потребительские кредиты, ипотечные кредиты под залог уже имеющегося жилья по сниженной процентной ставке.

А ещё здесь несколько разновидностей кредитных карт, которые вам выдадут в день обращения в банк в ближайшем отделении компании. Вам нужно лишь заполнить заявку, дождаться ответа (он придёт через несколько минут) и воспользоваться доступными на карте средствами (есть карты с лимитом до 1 млн). Льготный период – от 60 до 100 дней в зависимости от вида карты.

5) Ренессанс Кредит

Ренессанс Кредит – кредиты наличными с обеспечением и без него, а также кредитные карты с лимитом до 200 000 рублей. Заполняем заявку на сайте, ждём ответа от банка, при положительном решении получаем карту в ближайшем филиале «Ренессанса».

Итоговая таблица сравнения кредитных продуктов:

Вопросы и ответы

Скажите пожалуйста могу ли я заложить 1/2долю в квартире ,находящуюся в моей собственности без согласия второго собственника? Мне говорят что нет, в тоже время этот же юрист говорит что никто не может помешать мне распоряжаться моей собственностью по моему усмотрению, помогите разобраться. , с уважением.

Золожит свою долю Вы имеете полное право без согласия остальных собственников.

Андрей, закон накладывает на Вас ограничение только в случае продажи доли, но не в случае залога.

Статья 250. ГК РФ Преимущественное право покупки1. При продаже доли в праве общей собственности постороннему лицу остальные участники долевой собственности имеют преимущественное право покупки продаваемой доли по цене, за которую она продается, и на прочих равных условиях, кроме случая продажи с публичных торгов, а также случаев продажи доли в праве общей собственности на земельный участок собственником части расположенного на таком земельном участке здания или сооружения либо собственником помещения в указанных здании или сооружении.

имеете право заложить без согласия второго собственника

Статья 209. Содержание права собственности

2. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.

Настольная книга судьи по гражданским делам. 2008 г.

Залог доли в праве на общий жилой дом, квартиру может быть осуществлен без согласия других сособственников. Однако в случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила ст. 250 и 255 ГК РФ о преимущественном праве покупки, принадлежащем остальным сособственникам, и обращении взыскания на долю в праве общей собственности (п. 2 ст. 7 Федерального закона «Об ипотеке (залоге недвижимости)».

В случае если вы намереваетесь осуществить залог доли в праве, то письменно извещать других собственников в данном случае закон вас не обязывает, в свою очередь в случае продажи вашей доли вы в соответствии со ст. 250 ГК РФ, должно известить лиц о продаже доли, лиц имеющих преимущественное право покупки.

Хочу взять кредит под залог доли несовершеннолетнего в другой квартире. Имеется возможность выделения большей доли в квартире, где он проживает и прописан Возможен ли положительный ответ органа опеки?

Хочу взять кредит под залог доли несовершеннолетнего в другой квартире. Имеется возможность выделения большей доли в квартире, где он проживает и прописан Возможен ли положительный ответ органа опеки?

Павел

Залог доли несовершеннолетнего сделать не получиться...

Возможен ли положительный ответ органа опеки?

Павел

Скорее всего нет. Но вы можете предварительно поговорить с инспекторами и послушать их мнение в данном вопросе...

Право ребенка на распоряжение принадлежащим ему имуществом определяется статьями 26, 28 Гражданского кодекса Российской Федерации.

В силу статьи 60 Семейного кодекса Российской Федерации при осуществлении родителями правомочий по управлению имуществом ребенка на них распространяются правила, установленные гражданским законодательством в отношении распоряжения имуществом подопечного.Согласно со статьей 37 Гражданского кодекса Российской Федерации

опекун не вправе без предварительного разрешения органа опеки и попечительства совершать, а попечитель — давать согласие на совершение сделок по отчуждению, в том числе обмену или дарению имущества подопечного, сдаче его внаем (в аренду), в безвозмездное пользование или в залог, сделок, влекущих отказ от принадлежащих подопечному прав, раздел его имущества или выдел из него долей, а также любых других действий, влекущих уменьшение имущества подопечного.В соответствии с письмом Министерства образования Российской Федерации от 20 февраля 1996 года № 09-М «О защите жилищных прав несовершеннолетних» органу опеки и попечительства не рекомендуется одобрять сделки, при которых производится покупка квартиры в рассрочку при одновременной продаже имеющихся в собственности жилых помещений, а также совершать сделки по залогу помещений в силу большего риска потери имеющейся площади.

Мне нужна консультация по следующему вопросу. Требуется кредит на крупную сумму. Поскольку я кроме 1/3 доли в квартире в собственности ничего не имею, а родители, которые владеют остальной частью не согласны закладывать квартиру, могу ли я оформлять кредит на себя, а залогодателем при этом выступать моя бабушка, которая является одинокой пенсионеркой и единственной владелицей своей квартиры? Квартира завещана на меня, но меня беспокоит вопрос о том, что будет после смерти бабушки? Ей 85 лет. Возможно ли оформление кредита, если залогодателю столько лет и не пропадёт ли квартира после её смерти? Смогу ли я потом получить наследство, если квартира будет находится под залогом? Или же единственный вариант, это чтобы бабушка написала дарственную прямо сейчас и уже оформлять под залог как свою собственность? Как долго занимает процесс оформления документов о дарении и сколько должно пройти времени, чтобы можно было оформлять залог? Я ограничен по времени до конца октября.

Буду благодарен за консультацию.

Алексей

Вы можете заложить свою 1/3 долю, Вы как собственник вправе распоряжаться своей долей, на свое усмотрение, для этого согласие сособственников не требуется (чтобы заложить долю)

1. Собственнику принадлежат права владения, пользования и распоряжения своим имуществом.

2. Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом.могу ли я оформлять кредит на себя, а залогодателем при этом выступать моя бабушка, которая является одинокой пенсионеркой и единственной владелицей своей квартиры?

Алексей

Не думаю, что банк согласится на такого рода залог

Статья 334 ГК РФ. Понятие залога1. В силу залога кредитор по обеспеченному залогом обязательству (залогодержатель) имеет право в случае неисполнения или ненадлежащего исполнения должником этого обязательства получить удовлетворение из стоимости заложенного имущества (предмета залога) преимущественно перед другими кредиторами лица, которому принадлежит заложенное имущество (залогодателя). В случаях и в порядке, которые предусмотрены законом, требование залогодержателя может быть удовлетворено путем передачи предмета залога залогодержателю (оставления у залогодержателя).

Или же единственный вариант, это чтобы бабушка написала дарственную прямо сейчас и уже оформлять под залог как свою собственность?

Алексей

Да, это приемлемый вариант

Алексей

Заключается договор дарения, сдаются документы в Росреестр и через 15 дней забираете св-во о праве собственности и сразу можете закладывать свою квартиру

Согласно ст.335 ГК РФ

Залогодателем может быть как сам должник, так и третье лицо.

Но, сомневаюсь, что банк одобрит такой кредит.

Поэтому, если имеется возможность, то лучше заключить с бабушкой договор дарения.

Занимает это 10 рабочих дней.

Ст.13 Федерального закона от 21.07.1997 N 122-ФЗ

«О государственной регистрации прав на недвижимое имущество и сделок с ним»

Государственная регистрация прав проводится в течение десяти рабочих дней со дня приема заявления и документов, необходимых для государственной регистрации, если иные сроки не установлены федеральным законом.

Для этого нужно заключить договор дарения в простой письменной форме, явиться в МФЦ или Росреестр и сдать документы для регистрации перехода прав.

Алексей!

Алексей

Конечно, можете. Залогодателем по кредиту может выступать не только (и не обязательно) заемщик, но и третье лицо — в данном случае Ваша бабушка. Но…

Алексей

Банк может не принять в залог это имущество. Потому что будет риск утраты залога в случае споров по наследству. В общем, могут отказать.

Алексей

Делаете так.

Бабушка дарит Вам эту квартиру (по времени всё займёт не больше месяца) и Вы, уже будучи собственником, спокойно передаёте квартиру в залог банку. Тем более, у Вас есть доля в жилом помещении — это существенно. Потому что не может быть предметом залога единственное жильё.

Так что к началу октября уже справитесь, если завтра приступите к сделке дарения.

Дарение представляет собой следующий процесс: составляется договор дарения, после этого бабушка и Вы его подписываете, оба идёте в Росреестр со всеми документами (правоустанавливающие документы на квартиру, паспорта, сам договор дарения), сдаёте их. Через 10 — 15 дней Вы получаете свидетельство о государственной регистрации права собственности на эту квартиру.

И получаете кредит под залог.

Удачи!

Алексей!

Получая кредит, в залог можно передать только собственное имущество. Поэтому бабушкино жилье не может быть заложено при получении кредита Вами. Указанный Вами вариант о дарении квартиры реален. Бабушка может подарить Вам свое жилье и, оформив надлежащим образом сделку, Вы сможете заложить уже свою (полученную в дар) квартиру.

Если все документы на жилье у бабушки приведены в соответствие с сегодняшними требованиями, то процесс дарения займет немного времени. Многое будет зависеть от Вас самих: как скоро будет составлен договор дарения и сданы документы на регистрацию права собственности.

Всю квартиру бабушки закладывать не советую, так как при первом же пропуске сроков погашения кредита могут возникнуть проблемы которые могут привести к выставлению квартиры на аукцион, заложите лучше 1/3 часть в другой. Доля ваша и вы вправе делать что хотите. Хотя если вы уверены что сможете вернуть кредит то оформив дарственную и став собственником можете и бабушкину квартиру заложить .

Алексей!

В вашем случае Вы можете либо заложить свои 1/3 доли в квартире, при этом согласие на залог других собственников (ваших родителей) не нужно.

При этом заложить свою долю под кредит, Вы можете не только в банках, но и в других финансовых учреждениях, и даже частному лицу. Как правило банки очень редко берут в залог доли квартиры.

Алексей

Банк с огромной вероятностью откажется выдавать кредит пенсионеру такого возраста. Возможно как указывал выше можно обратиться к другим финансовым организациям.

В случае смерти бабушки, если кредит не будет погашен, то наследник вместе с имуществом получает так же и долги умершей бабушки, но в размере не превышающей наследственного имущества.

Статья 1175. Ответственность наследников по долгам наследодателя

[Гражданский кодекс РФ] [Глава 64] [Статья 1175]

Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества.

Или же единственный вариант, это чтобы бабушка написала дарственную прямо сейчас и уже оформлять под залог как свою собственность?

Алексей

Это наиболее приемлимый вариант, так как иногда после смерти наследодателя начинаются судебные тяжбы по оспариванию завещаний.

Алексей

Все очень просто. Составляете письменный договор дарения, подписываете его. После чего Вам с бабушкой необходимо явиться в Управление Росреестре где уплатив госпошлину в размере 2000 руб. Вы передаете свидетельство о регистрации права собственности (бабушки), договор дарения, и квитанцию об уплате госпошлины. Через 7 — 10 дней Вы приходите и забираете свидетельство о праве собственности на свое имя. После чего уже можете закладывать квартиру на свое имя.

Удачи Вам!

Алексей,

Кредит дают под залог недвижимого имущества в случае, если оно не является для Вас единственным, во всяком случае, такие правила у крупных банков. Единственное исключение-если оно является предметом ипотеки. Это связано с тем, что в соответствии со статьей 446 ГПК:

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением.

Поэтому взять кредит под 1/3 Вашей доли у Вас скорее всего не выйдет, так же как и вашей бабушке не дадут кредит под залог её квартиры(плюс её возраст-85 лет, тоже отрицательный фактор).

Единственный вариант-договор дарения с Вашей бабушкой. В этом случае Вы сможете получить кредит в размере 60-70% от оценочной стоимости квартиры.

Будте готовы к тому, что банк потребует справку о том, что бабушка не состоит на учете в ПНД, ну и жилье надо будет застраховать-это тоже обязательное условие банков.

Я посоветовала бы Вам для начала узнать условия по кредитам в банках, так как к заемщикам тоже предъявляют ряд требований(стаж, регистрация по месту пребывания/жительства, размер заработной платы и т.д.) и только после этого заниматься оформлением договора дарения.

Удачи бабушке.

Источники

Использованные источники информации.

- https://hiterbober.ru/personal-money/kak-vzyat-kredit-pod-zalog-doli-v-kvartire.html

- https://100creditov.com/kredit-pod-zalog-doli-v-kvartire/

- http://pronovostroyku.ru/yuridicheskie-voprosy/ipoteka-i-kredity/mozhno-li-vzyat-kredit-pod-zalog-chasti-kvartiry.html

- https://kredit-online.ru/stati/kredit-nalichnymi-pod-zalog-doli-v-kvartire.html

- https://kredit-ka.com/kredit-pod-zalog-doli-v-kvartire-bez-soglasiya-drugih-sobstvennikov/

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.