- Недвижимость

- /

- Ринат Ахметов

Как часто можно делать рефинансирование ипотеки в банках и как это отражается на вашей кредитной истории. В основе этой статьи лежит история реальной семьи, которая оформила рефинансирование ипотеки в Сбербанке под более низкий процент и получила выгоду в 400.000 руб. + снизила срок ипотеки на 2 года. Помимо основных условий, необходимых документов и требований к заемщикам, вы также узнаете пошаговый план действий и сравнение условий Сбербанка с другими банками.

Содержание

- Преимущества и недостатки рефинансирования ипотеки в Сбербанке

- Какие кредиты можно рефинансировать

- Документы для рефинансирования ипотеки в Сбербанке

- Основные условия и требования

- Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

- Можно ли рефинансировать заем на жилье, сколько раз?

- Упрощение условий рефинансирования ипотеки

- Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

- Часто задаваемые вопросы

- Действующие вклады в 2019 году

- Рефинансирование в Сбербанке

- На каких условиях это возможно?

- Сколько раз можно рефинансировать ипотеку

- Как предварительно рассчитать рефинансирование ипотеки?

- Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

- Что такое рефинансирование

- Рефинансирование ипотеки, взятой в Сбербанке

- Перечень документов для рефинансирования ипотеки в Сбербанке

- Быстрое рефинансирование ипотеки

- Перекредитование ипотеки в Сбербанк

- Вопросы и ответы

Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Рефинансирование ипотечного кредита не лишено достоинств и недостатков.

Преимущества

Основные плюсы:

- Снижение ставки по ипотеке и, как следствие, сокращение размера переплаты. Клиент частично снимает кредитную нагрузку, облегчая свое финансовое положение. В данном случае важно просчитать собственную выгоду, т.к. снижение процента влечет сопутствующие издержки.

- Возможность объединить имеющиеся кредиты и ипотеку в один общий займ, который можно погашать один раз в месяц.

- При снижении ежемесячных выплат заемщик может выделить деньги на личные нужды.

- Появляется возможность рассчитываться за кредит без комиссии через Сбербанк-Онлайн.

Недостатки

Минусы рефинансирования ипотеки:

- При неправильном подходе, заемщик понесет убытки уже на этапе оформления. Рефинансирование требует затрат на оценку квартиры или дома, покупку нового полиса страхования жизни и здоровья клиента. Также стоит принять в учет и затраченное на переоформление время (отгулы и отпуск за свой счет).

- Некоторые кредиторы запрещают погашать досрочно ипотеку до определенного срока. Оспаривать законность их действий придется заемщику.

- Отсутствие возможности провести рефинансирование юридическим лицам. Программа доступна только для физических лиц.

Главный недостаток рефинансирования ипотеки в Сбербанке – потеря возможности получить налоговый вычет на недвижимость. Государство предоставляет право вернуть 13% от потраченных средств на покупку жилья и проценты по займу. Однако, имеется ограничение – облагаемая сумма не превышает 2-х млн. рублей со стоимости квартиры и 3-х млн. с уплаченных процентов. Сумма возврата зависит от величины заработной платы заемщика.

В первую очередь по имущественному налоговому вычету можно возместить стоимость квартиры, а после уже часть выплаченных процентов по ипотеке. Однако, при оформлении рефинансирования, ипотечный займ у первичного кредитора будет уже погашен, потому получить полное возмещение по процентам уже невозможно.

Наглядный пример: заемщик приобрел квартиру стоимостью 1,5 млн., на 10 лет под 12,5%. Переплата составляется 832 тыс. Максимальный налоговый вычет на квартиру составляет 195 тыс. (13% от 1,5 млн.), а с выплаченных процентов 108 тыс. (13% от 832 тыс.). Итого, государство может выплатить 303 тыс. Рассчитать приблизительную сумму вычета можно на официальном портале DomClick.

Возвращаемся к таблице 2. Рефинансирование заемщиком осуществляется на 6 году ипотеки. В Сбербанке ставка будет снижена на 2 пункта, следовательно, выгода за месяц составит 1600 рублей, за оставшиеся 4 года – 76 800, но нужно учесть и затраты на переоформление в размере 21 тыс. Полная экономия – 55,8 тыс.

Именно по этой причине очень важно просчитать собственную выгоду, учитывая не только низкий процент, но и налоговый вычет, сумму сопутствующих издержек. И только после полного расчета, подавать заявку на рефинансирование ипотеки.

Какие кредиты можно рефинансировать

На данный момент Сбербанк предоставляет возможность консолидировать в одном кредите не только ипотеку, но и иные займы, ранее полученные в разных финансовых учреждениях.

При помощи такой программы кредитования, как «Рефинансирование под залог недвижимости» можно перекредитовать:

- Один ипотечный кредит;

- До пяти других различных кредитов. К ним относятся:

- Потребительский кредит;

- Кредитная карта;

- Автокредит;

- Карта с овердрафтом.

Важно! Наличие ипотечного кредита здесь является обязательным условием.

Сбербанк предоставляет возможность провести рефинансирование как под залог квартиры, так и загородного дома с участком, таунхауса или комнаты.

Документы для рефинансирования ипотеки в Сбербанке

Рассматривая, как рефинансировать ипотеку в Сбербанке под более низкий процент, можно выделить список необходимой документации для подачи. Предварительная подготовка всех необходимых данных значительно ускорит процесс работы с кредитованием, но может потребовать предоставления некоторых дополнительных бумаг по востребованию банком. К базовому списку относятся:

- паспорт и другое удостоверение личности;

- прописка на территории РФ;

- справка о доходах 2-НДФЛ;

- выпуска из трудовой книги с печатью организации;

- оценочные данные приобретаемой недвижимости;

- справки о залоге и согласие супруга или супруги;

- разрешение из текущего обслуживающего банка.

Основные условия и требования

Базовые условия и требования можно поделить на соответствующие категории. Залог должен соответствовать следующим характеристикам:

- квартира или дом должны быть в готовом к эксплуатации состоянии с прикреплением всей необходимой нотариально заверенной документации;

- приобретаемая недвижимость в обязательном порядке должна быть заложена в обслуживающей банковской организации. После переоформления, она должна быть в течение 2 месяцев перенесена в качестве залога в пользу Сбербанка, согласно условиям базового соглашения;

- для повышения возможного лимита или при несоблюдении первого пункта в данном списке, клиент может предоставить в качестве залога собственную недвижимость с произведением ее предварительной оценки и получения соответствующей документации.

Потребительские кредиты также требуют соблюдения определенных параметров:

- все условия у действующего обслуживающего банка должны своевременно соблюдаться. Наличие задолженности и просрочек по платежам обязательно;

- заем должен быть получен не менее 6 месяцев назад;

- до срока внесения последнего платежа осталось более 3 месяцев.

Не обошлось и без обязательных требований от самого заемщика:

- минимальный возраст такого клиента 21 год, максимальный – не более 75 лет на момент внесения последней выплаты;

- обязательно наличие постоянной прописки на территории РФ в зоне обслуживания Сбербанком;

- на текущем рабочем месте вы должны числиться не менее 6 месяцев, а общий стаж за прошедшие 5 лет должен превышать 1 год работы;

- второй супруг должен выступать в качестве второго со заемщика, если это не противоречит условиям брачного договора.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Рефинансирование ипотеки в Сбербанке если ипотека взята в Сбербанке также часто интересует действующих клиентов крупнейшей банковской организации. Так как выкуп действующих займов под более выгодный процент предназначается преимущественно для привлечения новых клиентов из сторонних банков, здесь можно выделить несколько важных аспектов:

- Сбербанк активно работает в направлении переработки действующих тарифных планов, делая их более выгодными для клиентов;

- периодически запускаются разнообразные акционные предложения для владельцев, определенных ТП, что является своеобразным бонусом для пользователей таких услуг.

Все вышеуказанные факторы позволяет сравнить линейку ТП с предложением для рефинансирования, что делает невозможным выполнить данную операцию клиенту Сбербанка. В качестве альтернативы можно отметить возможность переноса кредита в стороннюю банковскую организацию, что мы рассмотрим в следующем разделе.

Можно ли рефинансировать заем на жилье, сколько раз?

Перекредитование помогает избавиться от переплат за ссуды, а соответственно и улучшает кредитную историю за счет регулярной оплаты по кредиту. Сколько же раз можно подавать на перекредитование и проводить эту процедуру? Повторять такие операции действительно можно огромное количество раз. Но, к сожалению это только на бумагах.

Как сообщают юристы, повторное перекредитование возможно, но добиться его сложно, ведь не все банки смело берутся за длинные истории кредитов. Можно ли рефинансировать кредит второй раз, в определяющей степени зависит от вашей кредитной истории: если вы регулярно платите по счетам и не имеете просрочек, как показывает практика, вы можете спокойно брать кредиты на одну и ту же цель и 2, и 3 раза.

Особенно выгодно это делать тем, кто хочет поменять ипотечный кредит в иностранной валюте на рубли. При таком обмене ставка, как правило, высокая (от 13% годовых). Поэтомуесли после обмена на рубли вы в другой организации нашли более выгодные условия и пониже ставку, можете смело обращаться за повторным рефинансированием.

Упрощение условий рефинансирования ипотеки

Плюсами переоформления ипотечного кредитования именно в Сбербанке считаются:

- Открытость всех нюансов сделки.

- Индивидуальный подход к рассмотрению кредитной заявки.

- Возможность снижения ежемесячного платежа.

- Удобство оплаты.

- Не требуется согласие со стороны первичного кредитора.

- Рефинансирование предоставляется без каких-либо комиссий.

- Возможность получения в дальнейшем выгодных предложений.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Указ президента №1711 предполагает возможность физическим лицам получить заем на приобретение надвижимость под 6%. Это самый низкий процент из всех доступных, что вызывает еще больший интерес у клиентов.

Для этого также должны быть соблюдены некоторые условия:

- льготы выдаются семьям, в которых рождается второй или последующий ребенок в 2019 году;

- максимальное количество льгот ограничено 3 миллионами клиентов;

- лимит стоимости приобретаемой недвижимости 8 миллионов рублей для жителей Москвы, Санкт-Петербурга и их областей. Для других регионов лимит снижен до 3 миллионов;

- программа будет действовать до 2022 года, после чего восстанавливается установленная договором процентная ставка.

Дополнительно может быть использован материнский капитал и другие льготные социальные начисления. Более подробную информацию следует получить у консультанта, что позволит узнать ключевые нюансы и особенности при подготовке документации.

Часто задаваемые вопросы

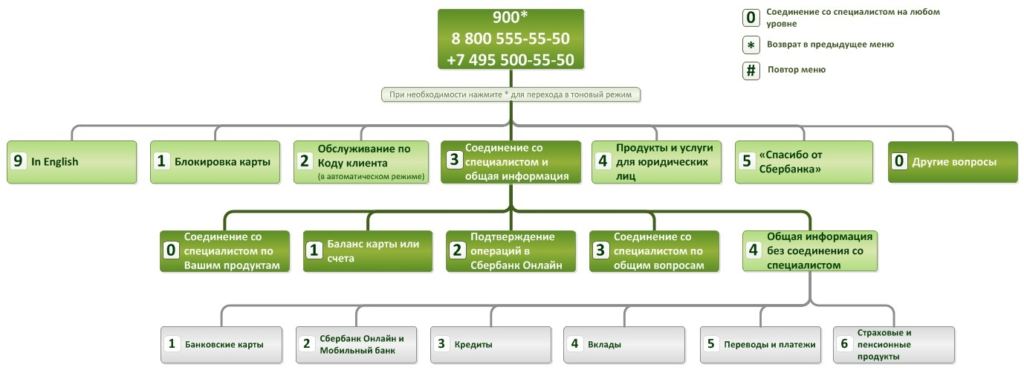

Для клиентов открыта горячая линия Сбербанка по рефинансированию ипотеки: 8 (800) 555-55-50. Специалисты ответят на все интересующие вопросы и помогут с подачей заявки.

Возможен ли отказ по перекредитованию в Сбербанке

Рефинансирование ипотечной ссуды одобряют не каждому заявителю. Причины, почему отказывают в рефинансировании, не всегда оглашаются, в соответствии с политикой банка. Однако, выделить некоторые все же можно:

- По ипотеке имеются просрочки в течение последних 12 месяцев.

- С момента оформления договора кредитования не прошло полгода.

- У заемщика плохая кредитная история.

- Уровень дохода не соответствует будущим кредитным обязательствам, т.е. ежемесячный платеж по рефинансируемой ипотеке превышает половину подтвержденной заработной платы.

- Реальный доход не соответствует заработку, указанному в справке по форме банка, т.е. в бухгалтерии работодателя данные цифры не подтвердились.

- Неверно оформлена справка 2-НДФЛ или допущены ошибки при заполнении. Не правильно указаны телефоны, или реквизиты компании расценивают как заведомо ложные.

- Залог не подходит под требования банка.

- Оформление с материнским капиталом или по льготной программе – в некоторых случаях, сложности, возникшие на этапе проверки, приводят к отказу.

- Первичный кредитор не допускает досрочное погашение, опираясь на пункт в договоре.

- Созаемщик не предоставил согласия на рефинансирование ипотеки.

Если заявителю отказали в рефинансировании ипотеки в Сбербанке, это не означает, что отрицательное решение придет по всем банковским организациям. Но не стоит забывать, что аналогичные решения негативно сказываются на общей кредитной истории заемщика.

Можно ли рефинансировать ипотеку Сбербанка в Сбербанке

Провести рефинансирование ипотеки Сбербанка в самом Сбербанке невозможно. Причина подобной позиции в том, что он нацелен именно на привлечение новых клиентов. А для существующих заемщиков, сегодня банк предлагает только услуги реструктуризации с целью снижения кредитной нагрузки за счет увеличения срока ссуды или подключения льготного периода. Это своеобразное рефинансирование в том же банке, но без возможности снижения процентной ставки.

Попытки сделать рефинансирование ипотеки, полученной в Сбербанке, в других финансовых организациях, теряют всякий смысл. В настоящий момент СБ РФ предлагает рекордно низкие ставки (9,5% годовых), перебить которые невозможно.

Как рефинансировать ипотеку под 6 процентов в Сбербанке в 2019 году

Несмотря на то, что Сбербанк снизил ставки по рефинансированию ипотеки, до заветных 6% они все же не дотягивают. Самая низкая ставка доступна семьям при рождении второго ребенка и для многодетных семей.

Основные условия рефинансирования ипотеки в Сбербанке под 6 процентов за второго и третьего ребенка:

- Программа действует с 1 января 2019 года до 31 декабря 2022 года. Ее можно пролонгировать до 31 марта 2025 года, если второй (или последующие) ребенок родился в семье в период с 1 июля 2022 года по 31 декабря 2022 года.

- Максимальный срок действия сниженной ставки – 8 лет. Три года при рождении второго ребенка, и добавляется 5 лет при появлении третьего. Льготам и субсидиям на ипотеку мы посвятили отдельный материал.

- Под программу подходит только ипотека на жилье в новостройках или в процессе строительства.

- Стоимость недвижимости до 12 млн. рублей – для Москвы и Санкт-Петербурга. Для иных регионов – до 6 млн.

- Страхование жизни и здоровья – обязательный пункт.

- Договор кредитования оформлен не ранее 1 января 2019 года, а рефинансирования – не ранее 1 августа того же года.

- Рефинансирование возможно при условии, если второй и третий малыш появились в период с 1 января 2019 года по 31 декабря 2022 года.

- Дети должны иметь гражданство Российской Федерации.

- По рефинансируемой ипотеке отсутствуют просрочки.

Алгоритм действия заемщика:

- Подготовить полный пакет документов, дополнив его свидетельством о рождении детей в период с 1 января 2018 по 31 декабря 2022 года.

- Обратиться в Сбербанк для оформления заявления на рефинансирование по льготной программе.

- Рассмотрение заявки занимает 5-10 дней. В случае отказа по причине, не касающейся кредитной истории заемщика, необходимо потребовать письменное подтверждение с обоснованием и направить его в вышестоящие инстанции.

Действующие вклады в 2019 году

Сбербанк предлагает огромное количество программ по вкладам: сохраняй, пополняй и т.д. Выбрав удобный способ хранения денег, вы можете приумножать свой доход. Процентная ставка по вкладам составляет от 3 до 5,5 процента. Программы отличаются возможностью/невозможностью вывода или пополнения вклада.

Существуют индивидуальные программы для клиентов, желающих положить от 1 000000 рублей или 50 тысяч долларов на вклад.

Рефинансирование в Сбербанке

Рефинансирование ипотеки – это оформление и получение займа с более выгодной процентной ставкой с целью погашения кредита в финансовом учреждении с более высокими процентами. По сути, это перекредитование, которое позволяет намного легче и быстрее погасить ранее оформленный кредит. Стоит понимать, что рефинансирование может быть выгодным, если разница между установленными процентными ставками будет составлять 2-3%.

В России достаточно много банков предлагают рефинансирование ипотеки, в число которых входит Сбербанк – один из популярных и доверенных банков страны. Если получится провести рефинансирование в данном учреждении, можно получить серьезную выгоду. Самое главное соответствовать определенным требованиям и выполнить установленные банком условия.

Рефинансирование в Сбербанке позволяет:

- Объединить ипотеку с другими видами кредитования, в том числе и кредитную карту, в один большой кредит и перевести их все в Сбербанк;

- Снижается долговая нагрузка на семью за счет снижения ежемесячного платежа;

- Повышается удобство обслуживания кредитов – оплачивается все в Сбербанке единым платежом в одну дату и на один счет;

- Можно получить еще 1 млн. рублей на личные цели, ремонт, например, под ипотечную ставку, которая гораздо выгоднее потребительского кредита;

- Рефинансирование можно провести без согласия первичного кредитора и без промежуточного обеспечения;

- Не надо представлять справку об остатке задолженности по кредитам;

- Принять в залог готовый дом с землей;

- Допустимо изменение валюты, что позволяет перевести валютный кредит в рублевый.

Важно! Рефинансировать ипотеку желательно после полного возврата НДФЛ по имущественному вычету на квартиру и после того, как вы сделали возврат процентов по ипотеке. В противном случае могут, возникнут проблемы с налоговой. Особенно если вы не только рефинансируете ипотеку, но и другие кредиты или берете сумму на личные цели.

На каких условиях это возможно?

Стоит помнить и о том, что ипотека оформляется не на маленькую сумму, поэтому нужно постараться. Три основных условия получения повторного рефинансирования:

- Хорошая кредитная история.

- Высокий уровень платежеспособности.

- Помимо самого кредита нужно выплачивать и проценты, поэтому дополнительные денежные средства не помешают (или источники дохода).

Стоит отметить, что при перекрытии кредита проверка на платежеспособность делается более тщательно, чем раньше. Проверяется каждая деталь, поэтому в большинстве случаев в ответ идет отказ.

Список банков, готовых предложить такую услугу не очень много, ведь не всем по зубам такие растраты:

- Россельхозбанк. Банк предоставляет деньги при условии: просрочка по ипотеке не больше 30 дней, положительная история, доход, позволяющий покрыть долг. Взять денежные средства в размере до 1 млн. руб. можно на срок до 5 лет под процент 12,9.

- ВТБ24. Сумма кредита зависит от региона, в котором вы проживаете (от 10 до 30 млн. руб.). Выдается на срок до 30 лет под процент от 8,8 годовых. Условия: размер ссуды не превышает 80% стоимости недвижимости. Это основные условия, не считая стандартных банковских требований.

- Сбербанк России. Деньги можно взять на срок до 30 лет, под 12%. Минимальная сумма 1млн. руб., максимальная – не превышает 80% от стоимости заложенной недвижимости.

- МДМ Банк. Рефинансирование предоставляется на срок до 25 лет от 10% годовых. Сумма кредита от 600 тыс. руб. для Москвы и от 300 000 руб. для области. Процент зависит от суммы предыдущего кредита, где его брали и т.д.

- Хоум Кредит. Рефинансировать старый кредит здесь можно под 9,5% годовых при условии полной страховки недвижимого имущества. Ссуду можно оформить даже на сумму полного погашения кредита в другом банке при соблюдении всех требований.

Детально о том, какие еще банки рефинансируют ипотеку, читайте в этой статье.

Сколько раз можно рефинансировать ипотеку

Формально человек может неограниченное количество раз погашать другие займы за счет вновь оформленной ссуды. В законе нет ограничения на подобные операции. Все зависит от финансовой организации. Такие крупные банки, как Сбербанк, ВТБ 24, Россельхозбанк, Росбанк и другие развивают программы рефинансирования по различным направлениям. Это выгодно для организаций, поскольку привлекает потенциальных клиентов.

Однако что касается рефинансируемого дважды жилищного кредита, то заемщик должен соответствовать нескольким требованиям. Право на получение ссуды на покупку жилья предоставляется только добросовестным плательщикам с хорошей кредитной историей и достаточным заработком. Просрочки оплаты ежемесячных взносов по предыдущему договору становятся причиной отказа в рефинансировании.

Теоретически возможно оформить дважды заем, кредитование жилищной программы в данном случае проходит по такой же схеме, что и раньше. Но взяв ипотеку во второй раз, клиенту необходимо снова пройти процедуру проверки документов, подписать договор страхования и провести оценку стоимости объекта залога.

Поэтому повторное рефинансирование влечет за собой дополнительные расходы, о которых нельзя забывать. Кроме того, во многих банках есть ограничение по сроку. Оно означает, что с момента оформления первоначального займа должен пройти установленный период, прежде чем будет возможно рефинансирование. Сделать это в первый год выплаты долга нельзя.

Повторное рефинансирование не дает права на получение налогового вычета во второй раз. Если в полном объеме произведен возврат средств из бюджета в связи с покупкой квартиры, то переоформление долговых обязательств на других условиях не является поводом для обращения в налоговый орган за дополнительными субсидиями от государства,

Как предварительно рассчитать рефинансирование ипотеки?

Рассчитать кредит вы можете на сайте Сбербанка. Для этого зайдите в раздел «Ипотека» и выберите пункт «Рефинансирование». Вы будете автоматически перенаправлены на страницу приблизительного расчета.

Минимальная процентная ставка составляет 9,5 % при соблюдении всех условий. Нужно заполнить всего лишь несколько пунктов:

- Стоимость имущества.

- Остаток долга.

- Срок ипотеки.

После заполнения формы автоматически рассчитается ежемесячный платеж и процентная ставка. Предварительно рассчитать перекредитование также можно в любом отделении, обратившись к менеджеру по кредитованию. Интересующие вас вопросы можно задать в разделе «Обратная связь».

Рефинансирование ипотеки в Сбербанке в 2019 году взятой в Сбербанке

Перекредитование требует изучения списка актуальных предложений на сегодняшний день. Данный процесс значительно облегчается благодаря наличию специальных сервисов, где можно всего за несколько нажатий подобрать список банковских организаций по конкретным требованиям. Укажите тип услуги и желаемые рамки процентной ставки, после чего система выберет лучшее предложение, основываясь на вашу геопозицию и текущие отзывы по конкретной услуге.

Следующий этап – сбор необходимой документации. Здесь вам потребуется базовый список:

- паспорт, или другой документ удостоверяющий личность;

- выписка из Сбербанка, подтверждающая возможность произведения операции и содержащая информацию о своевременном произведении платежей клиентом;

- справка о доходах формата 2-НДФЛ, выписка из трудовой книги;

- оценочные справки о приобретаемой недвижимости.

Будьте внимательны, каждая компания обладает различными требованиями от пользователя.

Что такое рефинансирование

Ответ на все вышеперечисленные вопросы – рефинансирование. Что это? Как это сможет помочь вам с ипотекой? Очень просто, для того, чтобы это понять стоит для начала дать определение данному понятию. Итак, рефинансирование – это возможность переоформить ипотеку в другом банке по пониженной ставке или сократив срок кредитования.

Отличный вариант для любого заемщика, не правда ли? Раньше о такой услуге можно было только мечтать, однако сегодня этот вариант очень популярен в самых различных финансовых рекомендациях. Лидером среди них является Сбербанк. Наверное, данный факт никого не удивил. На самом деле именно в категории жилищного кредитования Сбербанк занимает первые строчки рейтинга. Почему именно данному банку доверяет огромное множество жителей нашей страны?

В первую очередь стоит отметить, что организация на рынке существует множество лет. Следующий пункт – это сохранение традиций. Наши бабушки доверяли деньги вкладам в Сбербанке, родители, дяди и тети, а значит, вы, скорее всего, когда вырастите, пойдете именно туда. Однако, все это побочные факторы, а главный все-таки – лучшие предложения для своих клиентов. Практически все граждане, которые обслуживаются в Сбербанке, отмечают самые лояльные программы по сравнению с другими финансовыми организациями. Но как же дела обстоят с ипотекой и рефинансированием? Обсудим это далее.

Рефинансирование ипотеки, взятой в Сбербанке

Конкретной информации о рефинансировании ипотеки, взятой в Сбербанке, нет. Так как сберегательный банк РФ является самым востребованным финансовым учреждением, клиентам предлагаются низкие ипотечные ставки на выгодных условиях.

Известно, что переоформить действующую ссуду можно только с согласия Сбербанка. Чтобы не потерять ценных клиентов, у Сбербанка есть специальные программы по снижению процента ипотеки.

Если вы взяли ипотеку, а через некоторое время процент в банке снизился, на сайте Сбербанка можно подать заявку на снижение процента. Она рассматривается в течение 30 дней и в большинстве случаев получает одобрение.

Перечень документов для рефинансирования ипотеки в Сбербанке

При оформлении необходимо представить следующие документы:

- Анкету (форма выложена на сайте).

- Паспорт с регистрацией или с временной пропиской.

- Справка 2-НДФЛ, копия трудовой книжки или выписка из нее.

- Ипотечный договор, заключенный с другим банком, график платежей (если он не включен в договор).

Дополнительно могут потребоваться документы об остатке кредитных средств и об отсутствии задолженности, но только в том случае, если информация не будет найдена в общей базе.

Если рефинансирование одобрено, необходимо в течение 90 дней представить документы о праве на собственность жилого помещения, справку об оценке имущества, выписку из ЕГРН, технический паспорт. Созаемщик должен написать согласие, заверенное нотариусом, на передачу имущества в залог.

Быстрое рефинансирование ипотеки

Чтобы процесс переоформления не был долгим и трудоемким, убедитесь, что все условия, описанные выше, соблюдены.

Если вы решили рефинансировать ипотеку, необходимо выполнить несколько шагов.

- Проверьте документы по кредиту в действующем банке. Перечень, который должен быть представлен в документах: номер, дата и срок договора, сумма, процентная ставка, график платежей и реквизиты банка. Если хотя бы одного пункта в документе нет, обратитесь в банк для получения данной информации. Напоминаем, рефинансировать кредит можно только через 6 месяцев.

- Соберите все необходимые документы, перечисленные выше.

- Обратитесь в отделении Сбербанка и подайте заявку на рефинансирование.

- В течение 8 рабочих дней ждите решения банка.

- Если рефинансирование одобрено, соберите пакет оставшихся документов.

- Представьте оставшиеся документы банку.

- Получите документы о кредите в Сбербанке.

Перекредитование ипотеки в Сбербанк

Рефинансирование ипотеки в Сбербанке в 2019 году позволит наиболее быстро и легко сэкономить денежные средства. Оформление операции в сберегательном банке называется «выдача кредита под залог имущества».

Сбербанк выдвигает несколько условий для рефинансирования:

- Сумма должна составлять от 1 до 7 млн. рублей.

- Во время подачи заявки действующий займ должен быть сроком от 6 месяцев.

- Новый срок кредита может составлять минимум 1 год и максимум 30 лет.

- Одним из главных условий является своевременное погашение кредита без просрочек (допустим 1 просроченный платеж до 30 дней).

- Максимальная сумма не должна превышать 80% от стоимости имущества.

- Одному заемщику можно рефинансировать только одну ипотеку.

- Залогом может являться участок с недвижимостью, дом, квартира, комната или часть какого-либо помещения.

- Необходимо застраховать жизнь и здоровье.

Вопросы и ответы

Я взял ипотеку в Сбербанке (г. Калуга) на первичку в 2012м году. Неделю назад у нас родился второй ребёнок и я хотел бы воспользоваться новой гос программой субсидирования ипотеки сверх 6% в этом же банке. Позвонил на горячую линию в Сбербанк и там ответили что данная программа работает только при условии взятия новой ипотеки на покупку нового жилья, но не применима для рефинансирования под 6% уже ранее взятой ипотеки. Насколько это правомерно со стороны Сбербанка? В программе прямо сказано что она распространяется как на вновь взятую ипотеку так и позволит рефинансировать под 6% уже ранее взятый кредит.

Юрий,

В соответствии с правилами кредитования по ипотечным продуктам семей с детьми, те семьи, которые ранее оформили жилищные кредиты, при рождении еще одного ребенка в период действия программы, могут осуществить перефинансирование. Для этого необходимо выполнение некоторых условий:

— жилье было приобретено на первичном рынке у продавца, являющегося юрлицом;

— ранее по кредиту не осуществлялась реструктуризация;

— отсутствие текущих просрочек по кредиту.

Если все три условия у Вас соблюдены, то банк не вправе отказать в рефинансировании.

Брали ипотеку в ВТБ в нее же внесли материнский капитал, сейчас рефинансируем ипотеку в Газпром.

В условиях использования материнского капитала на жилищные нужды говорится что собственники обязаны выделить долю детям в течении 6 месяцев после последнего платежа т.е когда с жилья банк снимет свое обременение.

В рефинансирование входит как раз то что сперва ВТБ снимает свое обременение и в течении какого то срока Газпром обременяет жилье под себя, и тут возникает вопрос не наступит ли точка отчета (6 месяцев) когда ВТБ снимет обременение.

Потому что теоретически вся сумма кредита погашена куда перечислялся материнский капитал.

вероятность того, что обременение нового банка будет регистрироваться длительное время, маловероятна. У кредитных организаций механизмы по реализации подобных вопросов, как правило, налажены достаточно четко. При этом Вы можете согласовать с новым кредитором возможность до регистрации обременения сразу оформить в собственность детей доли. Либо отложить исполнение этого обязательства до погашения кредита новому кредитору и снятия обременения.

—

p/s Более детальная консультация (дополнительные вопросы) предоставляется через индивидуальный чат с юристом на платной основе.

Подскажите пожалуйста , сколько раз я могу сделать рефинансирование ипотечного кредита? И дается ли какие -либо сроки,стобы провести рефинансирование?

День добрый,

рефинансировать свой кредит, гипотетически, Вы можете сколько угодно. Просто исходя из соображений разумности, Вы вероятно пытаетесь постоянно улучшать его условия и соответственно количество попыток рефинансирования будет ограничено только текущей рыночной ситуацией.

Всего наилучшего,

Юридическое бюро Анатолия Ковалева

Гуля,

Согласно положениям ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Условие о порядке и сроках возврата суммы кредита является существенным и в случае его нарушения кредитор имеет право потребовать от заемщика предусмотренной договором ответственности.

Финансовая ответственность заемщика наступает в первый же день образования просроченной задолженности, когда автоматически начисляются неустойка и проценты на просроченную сумму. Таким образом, размер платежа увеличивается.

Если не решить проблему своевременно, то банк, не получивший платежа в размере просроченной задолженности, вправе потребовать досрочного возврата всей суммы кредита, потому что такое условие обязательно содержится в кредитном договоре.

Если заемщик не в состоянии тянуть дальше кредитные обязательства, банки предоставляют возможность перекредитоваться под меньший процент. Эта процедура введена самими кредитными организациями, так что никаких специальных сроков в этом случае не предусмотрено.

Как и не предусмотрено ограничение по количеству перекредитовок. Пока банку это выгодно — он будет предоставлять кредит под льготный процент.

Всего доброго!

Остаток ипотеки 400 000 сбербанка Можно сделать рефинансирования с этой суммы уменьшить проценты жена не работает ипотека на ней Что можно что то сделать?

Сергей,

Рефинансирование ипотеки возможна по дополнительному соглашению с ПАО «Сбербанк России»- нужно прийти и переговорить с менеджером, а затем заключить дополнительное соглашение. Существо рефинансирования состоит не в снижении процентной ставки. а в продлении срока кредитования.

Удачи.

Адвокат В.В.Мухин

Существует ипотечный договор скроком на 15 лет с определенной годовой ставкой. Платеж аннуитетный и естественно за первые 5-6 лет ежемесячных платежей сумма основного долга была погашена несущественно.

Вопрос: если по истечению 6 лет полностью закрыть основной долг посредством рефинансирования сторонним банком, удастся ли получить с банка излишне переплаченные мною проценты? На основании того, что договор будет исполнен досрочно (за 6 лет вместо 15) и сумма начисленных процентов по нему должна будет составлять как за 6 лет.

Уважаемый Денис! Вы не правы.

В соответствии с условиями договора, вы оплачивали аннуитетные платежи, состоящие из процентов и доли основного долга. Расчет производится по формуле. Если Вы хотели получить экономию на процентах, то могли вносить платежи в большем размере с заявлениями о частичном досрочном погашении кредита. В этом случае сумма основного долга снижается на сумму дополнительного платежа и проценты исчисляются на меньшую сумму, при этом кредитор предоставляет Вам право определиться уменьшать ли сумму аннуитетного платежа или сокращать срок погашения.

Никаких переплат по процентам Вы не произвели и никаких требований к банку о якобы излишне полученных процентах у Вас не имеется

Денис,

Согласно действующему законодательству любой заёмщик имеет право погасить досрочно ипотечный кредит.

В пункте 4 статьи 809 Гражданского Кодекса РФ указано, что при возврате досрочно суммы кредита заёмщик обязан уплатить проценты за пользование ипотечным кредитом до дня возврата суммы кредита.

Однако в Вашем случае получается, что при аннуитетных платежах проценты выплачены в большем объёме. И вот я с коллегой не могу согласиться.

Разрешить досрочное погашение кредита и возврат процентов, если платежи аннуитетные, обязано любое учреждение по заявлению клиента.

Запрашивать возврат уплаченных процентов при досрочном погашении кредита, следует сразу же после окончания платежей.Просто мало кто знает об этой процедуре. А то обстоятельство, что досрочное погашение было за счет рефинансирования, не влияет на право возврата переплаченных процентов.

Всего доброго!

Источники

Использованные источники информации.

- https://domclick.info/refinansirovanie-ipoteki-v-sberbanke/

- https://ipotekaved.ru/refinansirovanie/ipoteki-sberbank.html

- https://ipotekyn.ru/refinansirovanie-ipoteki-sberbank/

- https://urexpert.online/nedvizhimost/ipoteka/refinansirovanie/vozmozhno-li-povtorno-provesti.html

- https://s-ipoteka.info/pogashenie/refinansirovanie-ipoteki-v-sberbanke.html

- https://refinansirovanie.org/refinansirovanie/59-skolko-raz-mozhno-refinansirovat-ipoteku.html

- https://mybanktut.ru/banki/refinansirovanie-ipoteki-v-sberbanke-vzyatoj-v-sberbanke

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.