- Разное

- /

- Ринат Ахметов

Многих заёмщиков интересует, сколько хранится кредитная история в бюро кредитных историй. Хранение КИ осуществляется в течение длительного времени, но этот.. Узнайте, сколько лет хранится ваша кредитная история в бюро кредитных историй и ЦККИ. Можно ли почистить или аннулировать данные в КИ?

Содержание

- Период хранения КИ

- Можно ли самому узнать свою кредитную историю

- Как долго хранится кредитная история в БКИ: мифы заемщиков

- Как выяснить, есть ли КИ

- Через сколько лет можно взять кредит, если испорчена кредитная история

- За сколько обновится кредитная история?

- Бюро кредитных историй и его особенности

- Где хранится кредитная история

- Из чего состоит КИ, как внести изменения

- Что такое кредитная история и где она хранится

- Сколько действует кредитная история на самом деле

- Срок хранения информации

- Вопросы и ответы

Период хранения КИ

КИ российских граждан находятся в БКИ – официально зарегистрированных и внесённых в соответствующий реестр организациях, занимающихся сбором, упорядочиванием и хранением сведений о совершаемых юридическими и физическими лицами операциях и заключаемых с финансовыми организациями и кредиторами договорах.

Функционирование БКИ регламентирует и контролирует закон «О кредитных историях» №218. Он устанавливает функции подразделений и организаций, имеющих отношение к КИ, устанавливает сроки хранения. Согласно актуальному ФЗ, все действующие БКИ обязуются обеспечивать хранение данных на протяжении десяти лет, и отчёт ведётся не со дня формирования информации, а с даты последних внесённых в неё изменений.

Нюанс: получается, что для аннулирования КИ в течение 10-и лет заёмщик не должен заключать никакие договоры кредитования или выдачи займов. Но отсутствие сведений о кредитах не является гарантией одобрения банка. Шансы на положительное решение увеличиваются при наличии хорошей КИ.

Блок: 2/4 Кол-во символов: 1002Источник:

Можно ли самому узнать свою кредитную историю

Субъект КИ вправе запросить необходимую информацию о собственной репутации. Если известно, в какую коммерческую организацию поступали материалы, то можно направить запрос в нужное бюро. Если нет, то придется оставить заявку в ЦККИ на официальном сайте Центробанка. Для этого:

- Зайдите на сайт ЦБ.

- Слева найдите раздел «Кредитные истории».

- Нажмите на ссылку «Запрос на предоставление сведений о бюро кредитных историй».

- В открывшемся окне выберите «Субъект».

- Укажите код КИ. Если вы его не знаете, то воспользоваться услугой бесплатно не получится. Код запрашивается в кредитной организации, с которой вы сотрудничали, или в любом БКИ.

- Заполните онлайн-бланк, вписав информацию о себе, и отправьте заявку.

Если все сделано верно, на экране появится надпись «Данные отосланы в систему». После обработки информации ответ придет на электронную почту. Далее можно направить заявку на получение информации уже в конкретное бюро.

Получить сведения о КИ бесплатно можно два раза в год. За последующие запросы взимается плата от 500 до 1000 рублей.

Как долго хранится кредитная история в БКИ: мифы заемщиков

Начнем с того, что совершенно неважно, какая КИ у заемщика: плохая или хорошая. Срок хранения – одинаковый. Почему-то в интернете на вопрос, сколько хранится негативная кредитная история, зачастую попадаются ответы, что она удаляется, как только заемщик улучшает свое досье.

Далее: срок хранения не зависит от банков, бюро кредитных историй и категорий заемщиков. Много в статьях в интернете записано о том, что кредитная история для физических лиц сохраняется намного меньше, чем для юридических.

Замечено, что некоторые сайты вводят в заблуждение заемщиков, указывая, что в Центральном каталоге кредитных историй досье хранится всего пять лет, а потом аннулируется. При этом указывается, что в БКИ КИ хранится все 15 лет.

Важно! Во-первых, Центральный каталог самостоятельно хранит истории только тех бюро, у которых по разным причинам отозвали лицензию. Такое хранение является временным, пока на торгах досье заемщиков не передадут в другое бюро. Да, временное хранение может достигать срока в 5 лет, но не более.

Итак, сколько хранится кредитная история в бюро кредитных историй?

Блок: 2/6 Кол-во символов: 1429Источник:

Это интересно: Сколько изготовляется карта сбербанка: дебетовая, кредитная

Как выяснить, есть ли КИ

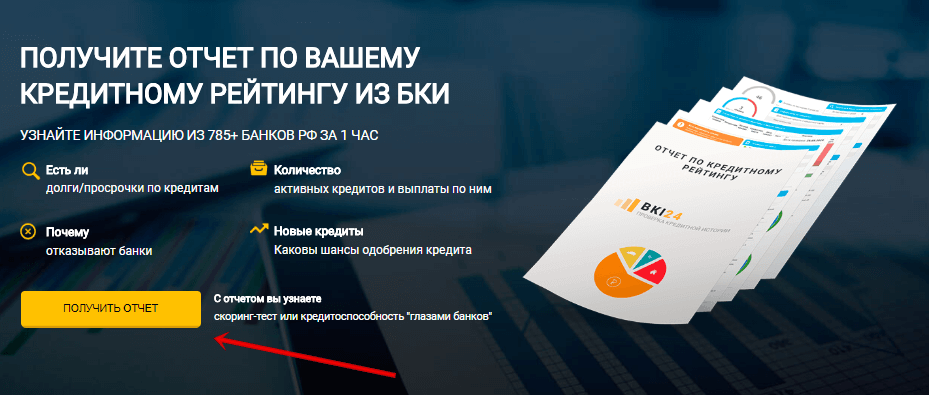

Если плохая кредитная история, то когда она обнулится, вы сможете выяснить это. Узнать о наличии КИ и проанализировать её можно, обратившись в бюро. Есть иные способы, например, онлайн-сервис БКИ24.инфо. Это партнёр «НБКИ», сотрудничающий с организацией и функционирующий на её базе данных.

Пользователи через сервис получают доступ к сведениям, передаваемым крупными и мелкими российскими МФО, банками и прочими кредиторами.

Для пользования сервисом не нужно регистрироваться и подтверждать личность, достаточно оставить запрос на сайте, действуя поэтапно:

- Посетите официальный сайт сервиса, на главной странице найдите клавишу получения отчёта, кликните на неё.

- Заполните поля открывшейся формы заявки, указав данные паспорта, дату рождения, имя, отчество, фамилию и контактную электронную почту для поступления ответа.

- Снова нажмите на кнопку получения отчёта. На новой странице оплаты выберите способ внесения средств в размере 340 рублей.

- Оплатите услугу и ожидайте ответа сервиса. Обычно он приходит в виде электронного сообщения на e-mail в течение 15-и минут.

В отчёте вы найдёте исчерпывающую характеристику заёмщика: вероятные причины отрицательных ответов финансовых организаций, повлиявшие на КИ факторы, характеризующий кредитоспособность скоринговый балл, анализ платежей и задолженности, а также советы от экспертов по улучшению реальной ситуации.

Получите отчёт по вашему кредитному рейтингу из БКИ

Наличие долгов

или просрочек по кредиту

Действующие кредиты

платежи и выплаты по ним

Причины

по которым вам отказал банк

Ваши шансы

получить новый кредит

Получить кредитный отчет

Блок: 4/4 Кол-во символов: 1812Источник:

Через сколько лет можно взять кредит, если испорчена кредитная история

Данные, формирующие кредитную историю конкретного человека, хранятся в БКИ продолжительное время. Если кредитная история в целом положительная, то можно взять кредит с «облегченным» пакетом документов под самый низкий процент. Плохой рейтинг заемщика также влечет за собой определенные последствия, но характер их носит негативный оттенок.

Кредитная история, независимо от ее состояния, хранится в течение 10 лет. Раньше срок хранения составлял 15 лет, но был уменьшен в соответствии с поправками в ФЗ 218, статье 7, части 1, 1 марта 2015 года. Десятилетие отсчитывается от последней операции в досье заемщика (очередной платеж, заявка на новый заем, досрочное закрытие кредита или его рефинансирование). По истечении этого времени история взаимодействия с БКИ становится абсолютно чистой.

Информация о кредитном рейтинге разных людей может содержаться в различных базах данных. Для того чтобы узнать, где именно находится кредитная история, нужно обратиться в одно из подразделений Центробанка – ЦККИ (центральный каталог кредитных историй). О том как найти бюро, в котором хранится ваша кредитная история, можно прочитать здесь.

Как такового единого перечня нежелательных заемщиков не существует. Каждый банк формирует собственный внутренний «черный список» подозрительных и недобросовестных клиентов. Но это не значит, что, попав в ЧС, например, в Сбербанке, вас ждет отказ в любом другом банке России.

Удалить кредитную историю и избавиться от возможных негативных последствий просто так не получится, накопленные сведения о просроченных платежах передаются кредиторами не только в БКИ, но и в реестр, разработанный ФССП. Здесь срок действия кредитной истории играет второстепенную роль, т.к. производится учет граждан, в отношении которых имеет место одно или несколько исполнительных производств.

За сколько обновится кредитная история?

Сведения по кредитам клиента обновляются в течение 10 дней после произведенной операции по счету (очередной платеж, заявка на получение кредита, реструктуризация кредита, досрочное погашение и т.п.).

Полное обновление информации по кредитам – продолжительный процесс. Законодательно утвержденный срок изменения данных – 10 лет с момента совершения последнего действия по ссудному счету. По истечению срока КИ клиента обнуляется. В случае, когда клиенту необходима быстрая корректировка кредитной истории, ему стоит взять небольшой займ и выплатить его вовремя. При необходимости можно проделывать эти действия неоднократно, пока кредитный рейтинг не станет положительным. То есть срок обновления КИ зависит только от заемщика.

Бюро кредитных историй и его особенности

Все банковские организации в своей работе пользуются данными специализированной организации — Бюро кредитных историй. Ее деятельность заключается в сборе и хранении сведений о результатах кредитования каждого гражданина. Именно БКИ предоставляет банкам информацию относительно того, насколько качественно и добросовестно тот или иной заемщик выполнял свои кредитные обязательства.

Проверка своей кредитной истории

Ознакомиться с собственной кредитной историей имеет право каждый гражданин, но бесплатное обращение в бюро возможно только раз в год. Если эти сведения ему будут нужны чаще, можно воспользоваться платной проверкой.

Поскольку существует несколько БКИ, заемщику следует обратиться в банковскую структуру, чтобы узнать, в какой из них он сможет найти нужные ему данные. Как правило, рекомендуют обращаться в одно из официальных бюро, предоставляющих максимально достоверную информацию.

Получить данные о том в каком БКИ хранится кредитная история заемщика можно на официальном сайте Центрального банка РФ (). Для получения сведений о кредитной истории необходимо отправить онлайн или почтовый запрос в данное бюро.

Срок хранения кредитной истории

После того как будущий клиент выяснил интересующую его информацию, актуальным для него может стать вопрос, сколько хранится кредитная история. По нормам закона срок хранения истории — 10 лет. Данный срок отсчитывается с того момента, когда в досье были внесены последние изменения. Таким образом, история заемщиков, которые время от времени используют различные кредитные продукты, постоянно обновляется, и с каждым новым кредитом 10-летний срок начинается снова. Если же на протяжении 10-ти лет гражданин ни разу не воспользовался услугами кредитования, история будет аннулирована.

Информация о хранении кредитной истории описана в Федеральном законе от N 218-ФЗ «О кредитных историях» Статья 7 «Хранение и защита информации»

Где хранится кредитная история

Прежде чем разобраться, сколько лет хранится кредитная история, нужно сразу оговориться, что информация остается не только внутри финансовой организации: банк обязан передавать сведения о заемщиках в БКИ — бюро кредитных историй. По данным Центробанка, на февраль 2019 года соответствующих организаций 13. Кредиторы сотрудничают с одним или 2–3 кредитными бюро.

В обязанности БКИ входит сбор, хранение информации о заемщике и передача титульной части досье в центральный каталог кредитных историй (ЦККИ). Через ЦККИ банки запрашивают, в какой конкретно базе искать полную КИ возможного дебитора. Направляя данные о клиентах в другие коммерческие компании, банк не нарушает закон, так как в договоре на выдачу займа прописано, что клиент разрешает передачу персональных сведений третьим лицам.

Итак, кредитор направляет КИ клиентов в бюро, а бюро передает часть материалов в ЦККИ. Чтобы узнать, насколько добросовестно гражданин выплачивал предыдущие займы, банки обращаются в каталог ЦБ, а затем в соответствующее БКИ. Как только в базе заканчивается срок хранения информации о заемщике, уведомление об этом направляется в центральный каталог, который тоже аннулирует материалы. Получается, сколько времени хранится кредитная история в бюро кредитных историй, столько она и остается в ЦККИ.

Из чего состоит КИ, как внести изменения

Для физического лица досье состоит из 4-х разделов, при этом, несмотря на получение разрешения о передачи данных кредиторам, одна из частей является закрытой. Но частному лицу раскрывается его полная КИ.

Информация, содержащаяся в досье состоит из:

- идентификации заемщика: ФИО, паспорт, адрес регистрации, дата рождения;

- данных о действующих и закрытых обязательствах;

- информация об оформленном поручительстве, переданном долге;

- источники формирования КИ (это относится к закрытой части).

Изменения в историю вносятся при любом изменении кредитной жизни клиента: получение кредита, погашение ежемесячного платежа по кредиту или полное закрытие займа, допущение просрочки платежей или оформление как поручителя.

Самостоятельно заемщик имеет право изменить КИ только в том случае, если в ней есть ошибочные сведения (к примеру, сумма остатков, не совпадающая с фактической). В таком случае удаляется часть КИ, которая не соответствует действительности. Удалить досье полностью возможно только, если она в целом не достоверна. Для этого подается заявление на оспаривание данных в то бюро, по данным которого находится ошибка. Заявление обязательно оформляется в письменном виде, желательно еще заверить его в нотариальном кабинете. На рассмотрение данных уйдет не более 1 календарного месяца. Исходя из полученного решения, заемщик поймет, что делать дальше. Если данные изменят – через 10 дней можно заказать КИ, чтобы удостовериться в этом, если нет – готовить обращение в суд или искать доказательства своей правоты.

Блок: 5/6 Кол-во символов: 1553Источник:

Что такое кредитная история и где она хранится

Кредитная история создается с заключением первого договора кредитования с банковской организацией. В день подписания документов банк передает сведения в бюро кредитных историй (БКИ), где они и хранятся. БКИ – организации, прошедшие лицензирование в Центробанке Российской федерации. Созданы с целью хранения и передачи данных об операциях по кредитам физических лиц.

За каждым регионом закреплено 1 либо несколько бюро, взаимодействующих друг с другом. При необходимости, данные о клиенте передаются из одного в другое ведомство. В свою очередь, банковские и микрофинансовые организации законодательно обязуются высылать сведения о кредите не позднее 10 дней от очередной операции (заключение договора, образование просрочки, осуществление взноса на ссудный счет).

Любая КИ содержит в себе такие данные как:

1. Персональные данные клиента и кредитной организации, предоставившей займ;

2. Размер кредита;

3. Период действия договора кредитования;

4. Данные о просроченных платежах и досрочно закрытых кредитах;

5. Наличие судебных производств с банковской компанией.

Некоторые организации запаздывают с передачей данных, либо вовсе пропускают отправку сведений по кредитам в БКИ. По этой причине каждому клиенту стоит периодически проводить самостоятельную сверку операций, оперативно выявлять ошибки и исправлять их перед очередной подачей заявки на ссуду.

Сколько действует кредитная история на самом деле

Законом предусмотрен срок хранения любых кредитных историй в 10 лет. Время начинает отсчитываться от последнего изменения, внесенного в досье.

Факт! На вопрос, сколько лет хранится плохая кредитная история, ответ очевиден: данные сохраняются (и остаются теми же плохими) на протяжении 10 лет.Если у заемщика плохая КИ – для полного ее аннулирования за истечением срока давности не нужно вообще никак взаимодействовать с кредиторами: брать кредиты, погашать старые, судиться.

Что касается вопроса, сколько времени хранится кредитный отчет у заемщика, законом не определен период актуальности отчета. Заемщик может получить его 10-го числа, а уже 11-го погасить долг и КИ изменится. Поэтому тут считается, чем более свежая выписка из БКИ, тем более актуальные сведения в ней.

Сколько лет хранится кредитная история в БКИ? Это бюро кредитных историй, в которых собираются и хранятся данные обо всех заемщиках РФ. Таким образом, организации являются первоисточниками КИ: именно туда подают запрос заемщики, кредиторы и другие организации для проверки кредитных историй. 10-ти летний срок хранения касается именно БКИ.

Плохая кредитная история длится тот же период времени. Но тут есть один нюанс: если она испорчена по причине невыплаты долга – кредитор, скорее всего, перепродаст долг коллекторам, потом обратится в суд, будет вынесено решение о взыскании и применено само взыскание. 10 лет в таком случае отсчитывается от полного погашения долга через взыскание. И только после 10 лет КИ аннулируется.

Срок хранения информации

Информация о клиентах есть и в банках, и в БКИ. Как долго хранится кредитная история в финансовой организации, решает сам банк: это может быть и год, и 5 лет. В бюро материалы остаются в течение 10 лет с момента последнего внесения сведений, содержащихся в КИ. До 2019 года срок хранения кредитных историй в БКИ составлял 15 лет.

Если за 10 лет гражданин ни разу не воспользовался услугами банка или другой кредитно-финансовой организации, то показатель обнуляется. Однако если спустя 8 лет после ухудшения репутации перед банками решено будет взять новый кредит или оформить рассрочку, то отсчет 10 лет начнется заново.

В интернете встречаются предложения по досрочному очищению КИ. Такие объявления рассылают мошенники — ни у кого нет полномочий удалять информацию или вносить изменения в досье заемщика.

Можно ли не ждать 10 лет

Некоторые банки берут во внимание не весь кредитный период, а только материалы за последние три года. Если в это время гражданин сумел проявить себя как надежный плательщик, то есть шанс, что банк не станет рассматривать давние просрочки. Но если за последние три года никаких изменений в сведениях не было, тогда сотрудникам придется изучать факты за все время кредитования будущего дебитора.

Вопросы и ответы

В 2009 году брала автокредит в Росбанке, выплачивала ежемесячно, но когда муж остался без работы 3 месяца была просрочка. Приезжали коллекторы, муж договорился с ними, что со следующего месяца, оплата возобновится. В течение года продолжали выплачивать. По нашим расчётам оставалось заплатить последний месяц и мы узнаем, что долг не уменьшился, а растёт. Муж созвонился с банком, ему сказали что это пени, нужно погасить ещё какую-то часть долга и они спишут пени. Мы решили ничего не выплачивать, а дождаться когда банк подаст в суд, потому что по чекам мы уже выплатили основной долг. Банк долго молчал, когда пени набежали в 2 раза, прислали письмо угрожающее, муж созвонившись с ними сказал, чтоб они подавали в суд как собирались это сделать. Тогда выплатим сколько решит суд. Так было ещё пару раз в течение 1-1,5 года. Уже прошло 3 года после последнего разговора и не писем от банка, ни звонков, ни повестки в суд я не получала. Я нахожусь в чёрном списке кредитных историй. Что мне делать? Самой подавать в суд на банк или ждать когда они это сделают и почему они до сих пор не сделали этого? И истекает ли срок давности чёрного списка?

Наталья

если не хотите платить — ждите когда банк подаст в суд. Срок исковой давности 3 года. Ст. 200 ГК РФ

1. Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.Самой подавать в суд на банк или ждать когда они это сделают и почему они до сих пор не сделали этого?Наталья

сами вы никак не подадите, у Вас оснований нет. Почему не сделали — это надо уточнять у них.

И истекает ли срок давности чёрного списка?Наталья

нет. но историю можно улучшать. Есть методы некоторые.

Вам надо обратиться в банк и решить вопрос по задолженностям. Если есть пени а долг погашен, договоритесь о списании пени. Черный список кредитных историй можно обелить, если брать новые мелкие кредиты на телефон, например, и своевременно их погашая и со временем банки поймут что вы исправились

Был просроченный кредит, срок давности по нему истёк в августе 2017 года. В бюро кредитных историй до сих пор числюсь как клиент с действующим кредитом и просрочками по нему. Что можно предпринять?

Известный факт, что история о соблюдении вами платежной дисциплины хранится в Бюро кредитных историй в течение десяти лет. И пока срок не вышел удалить её стандартным путем нельзя, т.е. обратиться к какому-то частному лицу или в фирму за деньги нельзя.

Истечении срока давности по кредиту не является основанием для исключение этих данных из государственного реестра бюро кредитных историй:

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 31.12.2017) «О кредитных историях»

Статья 7. Хранение и защита информации

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

Доброго времени суток! С недавнего времени обратил внимание на проблемы с взятием кредитов. Кредитная история у меня плохая и я об этом знаю. Поэтому обратился к услугам МФО для исправления своей КИ, но результата это не принесло, даже самые безотказные банки мне отказывают. При последнем обращении в банк (сегодня) мне решили помочь и понять суть отказов, заказали в банке мою полную Кредитную историю на 71 листе, стали смотреть и нашли проблему:

А именно 04.01.2012 мною был взят Микрокредит в ООО"МКК"Спутник-Займ" в размере 10000р. и по всей видимости мною он выплачен не был, а на данный момент долг по этому кредиту исходя из последнего обновления статуса по нему 30.11.2015 составляет 1088000р. и имеет статус "Не ясно".

Таким образом получается что за время с 04.11.2012 по 06.09.2017 у меня есть долг перед некой организацией в размере 1088000р. но с меня её не как не требуют, не в устном, не в судебном порядке, а жизнь эта не корректная запись в БКИ портит изрядно, да и вырости так долг с 10т.р. не как не мог, ведь и дураку понятно что это абсурд.

Что можно предпринять что-бы исправить эту ситуацию. Поиск в интернете организации ООО"МКК"Спутник-Займ" не дал положительных успехов, след организации обрывается как раз в 2015 году.

А именно 04.01.2012 мною был взят Микрокредит в ООО«МКК»Спутник-Займ" в размере 10000р. и по всей видимости мною он выплачен не был, а на данный момент долг по этому кредиту исходя из последнего обновления статуса по нему 30.11.2015 составляет 1088000р. и имеет статус «Не ясно».

Бойченко Вячеслав Евгеньевич

могло быть так

кредит вы взяли- не отдали- вас занесли в базу

срок давности — 3 года по ст 196 гк

но с меня её не как не требуют, не в устном, не в судебном порядке,

Бойченко Вячеслав Евгеньевич

то есть сейчас даже через суд долг не взыскать каким бы он не был- сроки давности уже прошли

так долг с 10т.р. не как не мог, ведь и дураку понятно что это абсурд.

Бойченко Вячеслав Евгеньевич

тут сложно сказать- смотря какие у вас были % и сколько там набежало пеней и штрафов- хотя и ошибки бывают не редко

Что можно предпринять что-бы исправить эту ситуацию. Поиск в интернете организации ООО«МКК»Спутник-Займ" не дал положительных успехов, след организации обрывается как раз в 2015 году.

Бойченко Вячеслав Евгеньевич

организация могла быть продана. ликвидирована, переименована- вариантов много

удалить ее сложно- только через суд и то доказывая ее не правомерность (а если вы кредит брали и не отдали его- такая запись думаю будет признана правомерной), либо ждать истечения срока

Статья 7. Хранение и защита информации

1.Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

(ред. от 03.07.2016)

«О кредитных историях»

Прежде всего я предлагаю найти ИНН данной организации, после чего уже обратиться к ним (если она живая) с письменным разъяснением относительно Вашего кредита. Как образовалась текущая сумма и как можно её уменьшить (исключить). Поскольку согласно закона:

1. Общий срок исковой давности составляет три года со дня, определяемого в соответствии со статьей 200 настоящего Кодекса.то сумма уже явно будет меньше, раз долг с

А именно 04.01.2012

Бойченко Вячеслав Евгеньевич

Часть суммы я полагаю наверняка отпадёт. Если процесс всё-таки состоится — то тогда на суде заявить о злоупотреблении правом, что долго не подают на Вас. Ст. 32 ГК РФ:

1. Не допускаются осуществление гражданских прав исключительно с намерением причинить вред другому лицу, действия в обход закона с противоправной целью, а также иное заведомо недобросовестное осуществление гражданских прав (злоупотребление правом).

Не допускается использование гражданских прав в целях ограничения конкуренции, а также злоупотребление доминирующим положениемна рынке.

2. В случае несоблюдения требований, предусмотренных пунктом 1 настоящей статьи, суд, арбитражный суд или третейский суд с учетом характера и последствий допущенного злоупотребления отказывает лицу в защите принадлежащего ему права полностью или частично, а также применяет иные меры, предусмотренные законом.

Также на суде можете просить применить ст. 333 ГК РФ:

1. Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку. Если обязательство нарушено лицом, осуществляющим предпринимательскую деятельность, суд вправе уменьшить неустойку при условии заявления должника о таком уменьшении

Также, согласно информации ЦБ РФ:

В случае если отчет по кредитной истории содержит недостоверные, неактуальные данные или опечатки, субъект кредитной истории вправе полностью или частично оспорить данную информацию, подав в бюро кредитных историй, в котором хранится указанная кредитная история, заявление о внесении изменений и (или) дополнений в эту кредитную историю. Бюро кредитных историй, в свою очередь, в течение 30 дней со дня получения заявления обязано провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории (кредитора). Бюро кредитных историй обязано по истечении 30 дней со дня получения заявления в письменной форме сообщить субъекту кредитной истории о результатах рассмотрения указанного заявления.

Субъект кредитной истории вправе обжаловать в судебном порядке отказ бюро кредитных историй в удовлетворении заявления о внесении изменений и (или) дополнений в кредитную историю, а также непредставление в установленный срок письменного сообщения о результатах рассмотрения его заявления.

Если данной МФО уже нет, то можете подать соответствующие бумаги, указанные выше, и сообщить что информация полностью недостоверна. Если по Вашему кредиту никаких доказательств против Вас не найдут, возможно историю и исправят. Ну или доказывать через суд, что запись неправомерна и подлежит удалению.

Что можно предпринять что-бы исправить эту ситуацию.

Бойченко Вячеслав Евгеньевич

В дополнение к ответу коллеги могу предложить обратиться с жалобой в БКИ о том, чтобы они удалили не актуальные сведения, так как срок исковой давности истек и заложенности у Вас в любом случае нет. Однако они отслеживают именно факту недобросовестности-для них именно важно когда физ.лицо не выполнило обязательства, значит оно может это повторить и не важно банк это или МФО. Скорее всего ваше обращение не принесет результат и как уже сказано или в судебном порядке или ждите когда срок истечет.

Поиск в интернете организации ООО«МКК»Спутник-Займ" не дал положительных успехов, след организации обрывается как раз в 2015 году.

Бойченко Вячеслав Евгеньевич

Если есть ИНН или ОГРН по по сайту ФНС и на сайте Арбитражного суда можно информацию найти по компании, что с ней стало.

На Ваш вопрос есть ответ генерального директора Национального бюро кредитных историй (НБКИ) Александра Викулина

Срочно нужен был кредит, на сразу три банка отказали мне под тем предлогом, что у меня плохая кредитная история. Ну, да я пару раз допускал просрочки по автокредиту, но в итоге полностью рассчитался с банком еще два года назад. Да и зарплата у меня сейчас гораздо выше, чем тогда… Скажите, можно ли изъять из базы данных свою кредитную историю, чтобы больше не знать отказов? (Сергей Белкин, Нарофоминск)

Кредитная история хранится в НБКИ в течение 15 лет с момента последнего изменения. Изъять свою кредитную историю из базы данных можно только в том случае, если вы не давали банку своего согласия на ее передачу в бюро кредитных историй. Но, как я понимаю, такое согласие Вами все-таки было дано. Теперь вся информация о том, где и когда вы брали кредит, на какой срок и на какую сумму, допускали ли просрочки и так далее – вся эта информация по закону не может быть «стерта». Но свою кредитную историю можно попытаться улучшить. Попробуйте для начала взять кредит на небольшую сумму – допустим, тысяч на пять-десять рублей. Расплатитесь – берите кредит чуть больший, тысяч уже на двадцать-тридцать. Если по таким, небольшим кредитам, Вы не будете допускать просрочек, со временем Ваша кредитная история станет выглядеть гораздо лучше, чем сейчас, и в итоге банки изменят свое к Вам отношение.

Действительное, согласно

Федеральный закон от 30 декабря 2004 г. N 218-ФЗ «О кредитных историях» (с изменениями и дополнениями)

Система ГАРАНТ: http://base.garant.ru/12138288/2/#ixzz4rwDkHmNO

Статья 7. Хранение и защита информации

1.Бюро кредитных историй обеспечивает хранение кредитной истории в течение 10 лет со дня последнего изменения информации, содержащейся в кредитной истории. Кредитная история аннулируется (исключается из числа кредитных историй, хранящихся в соответствующем бюро кредитных историй):

1) по истечении 10 лет со дня последнего изменения информации, содержащейся в кредитной истории;

2) на основании решения суда, вступившего в силу;

3) по результатам рассмотрения указанного в части 3 статьи 8 настоящего Федерального закона заявления субъекта кредитной истории в случае, если по результатам рассмотрения такого заявления принято решение о полном оспаривании информации, содержащейся в его кредитной истории.

1.1. Центральный каталог кредитных историй обеспечивает хранение информации о бюро кредитных историй, в котором сформирована кредитная история субъекта кредитной истории, до получения сообщения от бюро кредитных историй об аннулировании кредитной истории субъекта кредитной истории.

1.2. В случае, установленном частью 8 статьи 12 настоящего Федерального закона, Центральный каталог кредитных историй обеспечивает хранение переданных ему кредитных историй до передачи их в бюро кредитных историй, но не более пяти лет со дня передачи ему таких кредитных историй. По истечении указанного срока соответствующие кредитные истории аннулируются.

Что касается судебного решения. То если Вы не помните сейчас даже что брали займ, то и не вспомните давали ли Вы согласие на передачу данных в бюро кредитных историй. Поэтому выходить в суд в иском по данному поводу проблематично.

Пример судебной практики

http://sudact.ru/regular/doc/E...

выходить в суд с иском об аннулировании данных в связи с истечением срока исковой давности не вижу смысла. Так как это прямо противостоит тому, что информация хранится 15 лет (выше ссылка на закон) и суд Вам откажет.

Как вам выше указали, истечение срока исковой давности не поможет в удалении информацию из БКИ, но вы вправе обратиться в организацию, «выдавшую» вам этот займ. Она действующая согласно сведениям ЕГРЮЛ, прикрепляю выписку из ЕГРЮЛ ниже.

юридический адрес: 119571, ГОРОД МОСКВА,,,, УЛИЦА АКАДЕМИКА АНОХИНА, ДОМ 9, КОРПУС 1, ПОМЕЩЕНИЕ V-КОМНАТА 1Б

Федеральный закон от 30.12.2004 N 218-ФЗ (ред. от 03.07.2016) «О кредитных историях»

Статья 3. Основные понятия, используемые в настоящем Федеральном законе

В настоящем Федеральном законе используются следующие основные понятия:

...

4) источник формирования кредитной истории — организация, являющаяся заимодавцем (кредитором) по договору займа (кредита), организация, в пользу которой вынесено вступившее в силу и не исполненное в течение 10 дней решение суда о взыскании с должника денежных сумм в связи с неисполнением им обязательств по внесению платы за жилое помещение, коммунальные услуги и услуги связи, федеральный орган исполнительной власти, уполномоченный на осуществление функций по обеспечению установленного порядка деятельности судов и исполнению судебных актов и актов других органов, при взыскании с должника денежных сумм по вступившему в силу и не исполненному в течение 10 дней решению суда по неисполненным алиментным обязательствам, обязательствам по внесению платы за жилое помещение, коммунальные услуги и услуги связи либо гарант — кредитная или страховая организация, выдавшая обязательство уплатить кредитору принципала (бенефициару) денежную сумму, представляющая в соответствии с настоящим Федеральным законом информацию в бюро кредитных историй, арбитражный управляющий, назначенный для проведения процедуры, применяемой в деле о несостоятельности (банкротстве) физического лица, в том числе индивидуального предпринимателя (далее — финансовый управляющий), представляющий в соответствии с настоящим Федеральным законом информацию в бюро кредитных историй;

Статья 8. Права субъекта кредитной истории

4. Бюро кредитных историй в течение 30 дней со дня получения заявления, указанного в части 3 настоящей статьи, обязано, за исключением случаев, определенных настоящим Федеральным законом, провести дополнительную проверку информации, входящей в состав кредитной истории, запросив ее у источника формирования кредитной истории. В случае, если субъект кредитной истории указал в заявлении о наличии у него обоснованных причин, в том числе обстоятельств, угрожающих причинением вреда жизни или здоровью, для получения соответствующей информации в более короткий срок, бюро кредитных историй проводит проверку в указанный им срок. На время проведения такой проверки в кредитной истории делается соответствующая пометка.

4.1. Источник формирования кредитной истории обязан в течение 14 дней со дня получения запроса бюро кредитных историй, а в случае наличия у субъекта кредитной истории обоснованных причин для получения такой информации в более короткий срок — в срок, указанный бюро кредитных историй, представить в письменной форме в бюро кредитных историй информацию, подтверждающую достоверность ранее переданных сведений или правомерность запроса кредитного отчета, оспариваемые субъектом кредитных историй, либо исправить его кредитную историю в оспариваемой части, направив соответствующие достоверные сведения или просьбу об удалении неправомерного запроса в бюро кредитных историй.

Но, если вы не уверены давали или нет согласие на передачу информацию в БКИ, то обратитесь сперва напрямую в МФО и решите с ними вопрос, так как сроки исковой давности скорее всего истекли. Я не думаю, что 10000 рублей вы брали в займ до октября 2014 года, чтобы срок исковой давности не истек. И договоритесь с ними о погашении устраивающей вас обоих суммы задолженности. И пусть они «потеряют» о вас информацию и ваше согласие. Затем обратитесь в БКИ с заявлением о внесении изменений в кредитную историю, если договоритесь с МФО только о погашении, то о внесении дополнений.

Возможно, что обратившись в МФО они вообще не найдут ваших документов в связи с утратой, тогда также обращайтесь в БКИ с заявлением.

Источники

Использованные источники информации.

- https://ipotekapro.com/bankovskie-karty/skol-ko-vremeni-hranyatsya-kreditnye-istorii-v-bki.html

- https://credits.ru/publications/kreditnaya-istoriya/skolko-let-khranitsya-kreditnaya-istoriya/

- https://creditkin.guru/kreditnaya-istoriya/skolko-let-hranitsya.html

- http://credithistory24.ru/kreditnye-istorii/cherez-skolko-obnovlyaetsya-kreditnaya-istoriya

- https://dovir-finance.ru/kredity/skolko-hranitsya-kreditnaya-istoriya

- https://fin-buro.info/kreditnaya-istoriya-skolko-let-hranitsya/

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.