- Разное

- /

- Ринат Ахметов

Чтобы стать самозанятым, вовсе не обязательно закрывать ИП. Гражданам нужно всего лишь, используя приложение, встать на учет в налоговой. Чем отличается самозанятый от ИП, что выбрать. Может ли ИП стать самозанятым, как это сделать. Вопросы по тэгам: самозанятость, бизнес, ИП

Содержание

- Доходы на расходы уменьшать нельзя

- Можно ли быть ИП и самозанятым одновременно?

- Можно ли закрыть ИП и стать самозанятым?

- Как действует для ИП самозанятый режим

- Кто из ИП не может стать самозанятым

- Может ли ИП, зарегистрированный в другом регионе, принять участие в эксперименте?

- Шаг 2. Установить приложение «Мой налог» и встать на учет

- Шаг 3. Дождаться ответа из налоговой

- Как закрыть ИП и встать на учет в виде самозанятого (пошаговая инструкция)?

- Какие ИП могут стать самозанятыми?

- Можно ли с ИП перейти на самозанятость

- Может ли ИП стать самозанятым?

- Самозанятый ИП должен отказаться от других спецрежимов

- Платить страховые взносы не нужно, но только пока есть регистрация на НПД

- Как ИП перейти на самозанятость

- Выгодно ли ИП стать самозанятым?

- Плюсы и минусы самозанятости

- Вопросы и ответы

Доходы на расходы уменьшать нельзя

Самозанятые ИП не могут учесть свои расходы: ни на бензин, ни на агентские — вообще никакие. Налог нужно платить со всей суммы, которую получили от клиента и указали в чеке.

Даже если прибыль всего 30%, налог все равно будет 4 или 6% от выручки.

Чтобы уменьшать доходы на расходы и платить налог с разницы, нужно выбрать другую систему налогообложения — например, упрощенку «доходы минус расходы» — или платить НДФЛ, используя профессиональные вычеты.

Ну и что?Налог для самозанятых: сложные вопросы

Тонкости налога для самозанятых. Рассказываем, что делать в разных ситуациях, когда нельзя применять и как застраховаться от ошибок. Подпишитесь на рассылку, чтобы не пропустить новые статьиВведите настоящую почтуПодписатьсяВы подписаны

Можно ли быть ИП и самозанятым одновременно?

Некоторых предпринимателей интересует, можно ли быть ИП и самозанятым одновременно? Законодатели однозначно отвечают — нет, такая ситуация невозможна. При этом отметим, что, например, наемному персоналу такое право предоставляется, то есть они могут иметь трудовые отношения с работодателем и дополнительно вести индивидуальную профессиональную деятельность.

Для предпринимателей предлагается следующий выход из ситуации: изначально закрыть ИП и затем стать самозанятым или же сменить режим налогообложения без закрытия. Данный момент связан с тем, что в Законе сказано: налогоплательщиками признаются физические лица (в том числе и предприниматели), перешедшие на этот спецрежим.

Можно ли закрыть ИП и стать самозанятым?

На вопрос о том, можно ли закрыть ИП и стать самозанятым, ответ положительный. Предприниматель может прекратить свою деятельность согласно нормам и требованиям законодательства, и, соответственно, стать простым физлицом, не имеющим ИП. После этого можно регистрироваться в качестве самозанятого одним из способов, указанных в законе, то есть через налоговую инспекцию, личный кабинет или мобильное приложение для телефона и компьютера.

Как действует для ИП самозанятый режим

Экспериментальная система налогообложения для лиц, признаваемых самозанятыми, начинает действовать в 2019 году на территории 4 субъектов РФ. Режим будет доступен всем физическим лицам, занимающимся коммерческой деятельностью (получающих доход от реализации товара, услуг без оформления трудового контракта или договора ГПХ). Налог будет взиматься со всего объема доходных поступлений:

- по ставке 4%, если услуги оказаны физическим лицам;

- по тарифу 6% при сотрудничестве с ИП и предприятиями.

Может ли ИП стать самозанятым – да, может. Обоснование приведено в п. 1 ст. 4 закона от г. № 422-ФЗ. Для этого субъекту хозяйствования достаточно осуществить переход на новый спецрежим, учитывая несколько условий:

- уровень доходов в расчете на год не должен быть выше показателя в 2,4 млн руб.;

- регистрация осуществляется по месту жительства предпринимателя или с привязкой к месту осуществления деятельности.

А можно ли ИП стать самозанятым, если он не проживает в регионе, в котором в тестовом режиме работает новая система налогообложения? Это возможно, если предприниматель в субъекте РФ, где действует налог на профессиональный доход, осуществляет коммерческую деятельность. То есть регистрация в качестве плательщика нового налога производится в ФНС с привязкой к месту ведения бизнеса, а не проживания.

Если человек был ИП, стал самозанятым, он утрачивает возможность использовать в коммерческой деятельности труд наемных работников. При нарушении этого требования налоговики вправе отменить действие спецрежима для такого налогоплательщика в одностороннем порядке. Дополнительные ограничения связаны со сферой деятельности и уровнем доходности.

Совмещать налог на профдоход со спецрежимами нельзя, поэтому ИП нужно отказаться от применяемого налогового режима, направив налоговикам уведомление об этом в течение месяца после регистрации «самозанятости» (порядок уведомления приведен в письме ФНС от № СД-4-3/25577@).

Самозанятый ИП не платит НДФЛ с доходов от бизнеса и НДС (кроме ввозного). При этом обязанности налогового агента сохраняются. Перейдя на самозанятость, ИП может не платить и страховые взносы за себя. От «пенсионных» взносов он освобождается, а платежи на ОМС уже включены в состав налога.

Кто из ИП не может стать самозанятым

Под самозанятостью государство понимает получение дохода с помощью собственного труда. Отсюда и ограничения:

- Продавать можно только товары своего производства или бывшие в употреблении для личных нужд. Государство не хочет поощрять перекупщиков низкими налогами. Отдельно упомянуты запреты на продажу подакцизных и требующих специальной маркировки товаров, на добычу полезных ископаемых.

- Самозанятые не имеют права нанимать работников. Привлекать временных помощников по договорам подряда — пожалуйста. А трудовые отношения противоречат понятию самозанятости.

- Нельзя работать в интересах других лиц. Законодатели видят в этом скрытое трудоустройство.

- Нельзя совмещать самозанятость с другими системами налогообложения. НПД для индивидуальных предпринимателей работает как особый налоговый режим.

- Право считаться самозанятым утрачивается, если доход за текущий год будет больше 2,4 миллиона рублей.

Ещё одно ограничение — территориальное. Закон работает в рамках эксперимента, и власти пока не готовы распространить его на всех жителей страны. Самозанятым можно зарегистрироваться, если предприниматель ведёт деятельность в Москве, Татарстане, Московской или Калужской области. Место прописки роли не играет.

Видео: сравнение ИП и самозанятого

Может ли ИП, зарегистрированный в другом регионе, принять участие в эксперименте?

В законопроекте отмечается, что принять участие в эксперименте могут лица, которые ведут свою деятельность на территории 4 вышеуказанных регионов. Таким образом, выходит, что если ИП, например, зарегистрирован в Тульской области, но основную деятельность ведет в Москве, то он может перейти в статус самозанятого и использовать специальный налоговый режим.

Если гражданин ведет деятельность на территории нескольких регионов, то он может выбрать один из регионов, включенных в эксперимент, чтобы воспользоваться налоговым режимом. Менять регион, как место деятельности, можно не чаще 1 раза в год.

Шаг 2. Установить приложение «Мой налог» и встать на учет

Все дальнейшие действия производятся в приложении «Мой налог».

Через него можно подать заявление, получить ответ и другие уведомления из налоговой, там же будете формировать чеки и записывать доходы.

Если у вас уже есть доступ к личному кабинету налогоплательщика на сайте налоговой, вам нужно только подать заявление о постановке на учет. Если вы ни разу там не регистрировались, к заявлению нужно приложить копию паспорта и фотографию.

Если вы наймете сотрудников, устроитесь на работу, будете получать больше 200 тысяч рублей в месяц или начнете вести деятельность, не подходящую под этот спецрежим, вы потеряете право на его применение. В этом случае лучше оформить ИП на УСН (читайте мою статью, как это сделать быстро и без головной боли) или патенте и продолжать деятельность по нему.

Шаг 3. Дождаться ответа из налоговой

В том же приложении на следующий день после подачи заявления вам придет положительный или отрицательный ответ. Отказать могут, если выяснят несоответствие, например, найдут у ИП сотрудников.

Как только ответ получен, вы официально признаетесь самозанятым.

Любые другие уведомления из налоговой тоже будут приходить в приложении.

Как закрыть ИП и встать на учет в виде самозанятого (пошаговая инструкция)?

Чтобы ИП мог перейти на налог для самозанятых, прекратив деятельность в качестве предпринимателя, нужно совершить следующие шаги:

- заполнить заявление по форме Р26001 с указанием ФИО, ИНН, ОГРНИП, контактных данных. Подпись предприниматель должен ставить при непосредственной передаче документа специалисту ИФНС. Если документы будут подаваться почтой РФ, то подпись должна быть заверена нотариально;

- заплатить госпошлину на закрытие ИП — 160 руб. Необходимо обратить внимание, что если в последующем документы на закрытие будут подаваться через МФЦ, то в квитанции этот момент должен быть указан в обязательном порядке, иначе документы не будут приняты;

- передать налоговикам заявление и квитанцию как лично при посещении подразделения, так и посредством сайта ФНС, через третье лицо (с оформлением нотариальной доверенности) либо по почте России;

- получить в ИФНС лист записи из ЕГРИП, в котором указано, что ИП закрыто;

- сдать необходимые декларации по соответствующему налоговому режиму, даже если они нулевые;

- зарегистрироваться в налоговой инспекции в качестве самозанятого — при посещении инспекции, через личный кабинет или приложение «Мой налог». В первом случае нужно заполнить заявление, а также предоставить паспорт, ИНН и фотографию. В остальных случаях собирать такой пакет документов не нужно — достаточно зарегистрировать кабинет или скачать программу;

- получить из налоговой инспекции уведомление о регистрации в качестве самозанятого. Оно присылается в личный кабинет, а также отображается и в мобильном приложении.

Какие ИП могут стать самозанятыми?

Согласно Закону № 422-ФЗ ИП может быть самозанятым, если он соответствует определенным условиям, а именно:

- он не является работодателем, то есть не заключил трудовые соглашения с наемным персоналом и выполняет все профессиональные операции самостоятельно;

- его доход за календарный год не превышает 2,4 млн. руб.;

- он не осуществляет виды деятельности, перечисленные в ст. 4 Закона.

Во всех остальных случаях предприниматель может рассчитывать на право использования данного налогового режима. Однако для этого ему нужно подробно ознакомиться с информацией, как из ИП перейти в самозанятые и при этом не нарушить законодательство.

Можно ли с ИП перейти на самозанятость

Есть два законных основания, чтобы стать самозанятым:

- Федеральный закон от N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан»;

- п. 70 ст. 217 Налогового кодекса РФ.

В первом случае речь идёт о широком круге людей, работающих и с физическими, и с юридическими лицами. Эксперимент рассчитан на 10 лет и действует на ограниченной территории. Закон не запрещает быть одновременно ИП и плательщиком налога на профессиональный доход (НПД).

Второй пункт относится к сиделкам, няням, репетиторам, уборщикам и другим помощникам по хозяйству, которые оказывают услуги частным лицам. Налогов такие самозанятые не платят. Эта льгота действует до конца 2019 года, и пока неясно, будут ли её продлевать. Такую работу нельзя совмещать со статусом индивидуального предпринимателя. Если есть желание стать самозанятым на этом основании, ИП придётся закрыть.

Может ли ИП стать самозанятым?

В таких условиях все больше граждан подумывают о том, чтобы закрыть, например, ИП и стать самозанятым. Возможно ли это? Конечно. В тексте законопроекта сообщается, что применять специальный налоговый режим имеют полное право не только физлица, но и индивидуальные предприниматели.

Читайте также: Валовый региональный продукт в таблицах-2019. Объем, структураОднако, чтобы стать самозанятым и платить налоги по льготной ставке, вовсе не обязательно закрывать ИП. Гражданам нужно всего лишь, используя приложение «Мой налог», встать на учет в налоговом органе. С помощью приложения граждане готовят специальное заявление, формируют паспортные данные и фотографию. На основе полученной информации налоговики осуществляют постановку на учет.

С момента постановки на учет и применения специального налогового режима ИП приостанавливает обязательные выплаты по взносам на медицинское и пенсионное страхование. Дата снятия с учета или прекращения использования специального налогового режима будет считаться началом расчетного периода для расчета страховых взносов ИП.

Не секрет, что многие ИП применяют упрощенную систему налогообложения. Так вот в случае перехода на налоговый режим самозанятого нужно будет в течение 30 дней направить в свою налоговую уведомление о том, что гражданин прекращает использование упрощенки.

Самозанятый ИП должен отказаться от других спецрежимов

Самозанятый индивидуальный предприниматель не может совмещать упрощенку, вмененку и налог на профессиональный доход. Это запрещено законом. Поэтому после регистрации на льготном налоговом режиме нужно отказаться от других спецрежимов.

Срок для отказа. На отказ есть один месяц со дня регистрации. Если опоздать, регистрацию аннулируют и вы снова окажетесь на УСН с отчетами и взносами.

Форма уведомления. Отказываться от УСН, ЕНВД или ЕСХН нужно уведомлением. То есть вы говорите налоговой инспекции: сообщаю, что не применяю УСН с такого-то числа. Но специальной формы таких уведомлений пока нет. ФНС рекомендует использовать формы, которые обычно применяют для отказа от спецрежимов:

- Уведомление для отказа от УСН по форме № .

- Заявление о снятии с учета на ЕНВД по форме № ЕНВД-4.

- Уведомление для отказа от ЕСХН по форме № .

Пусть вас не пугает, что в этих формах есть слова «прекращение деятельности». Регистрацию ИП не прекратят, вы сохраните свой статус и будете работать на выбранном спецрежиме как самозанятый.

Куда подавать. Уведомление об отказе от спецрежима нужно подать в налоговую инспекцию по месту жительства или ведения деятельности. То есть в ту налоговую, где вы стояли на учете на этом спецрежиме. Сохраните второй экземпляр или подтверждение отправки, чтобы в случае чего доказать, что не пропустили срок.

Ну и что?Налог для самозанятых: как он будет работать и сколько надо платить

Платить страховые взносы не нужно, но только пока есть регистрация на НПД

ИП, который платит налог на профессиональный доход, не обязан платить страховые взносы на пенсионное и медицинское страхование. Но только в течение того периода, когда вы стояли на учете как самозанятый. В вашем случае взносы перестанут начисляться с 10 января. А до этой даты придется их частично заплатить.

Если доход превысит 2,4 млн рублей, после прекращения регистрации и до конца года придется тоже заплатить часть взносов. Их нет только в период применения льготного спецрежима.

Самозанятому ИП, который не платит страховые взносы, пенсионный стаж не идет. Пенсионные баллы не начисляются.

Ну и что?Пенсионный стаж подешевел в два раза. Год стоит на 40 000 Р меньше

Как ИП перейти на самозанятость

Рассмотрим возможные варианты:

- ИП работает на ОСНО. Перевод происходит в рамках смены налогового режима (как на упрощёнку, например). Отдельно уведомлять налоговую не надо, достаточно регистрации в качестве самозанятого. Сложность здесь возникает с уплатой НДС. Разъяснения даны в п. 7 ст. 15 422-ФЗ.

- ИП работает на специальном налоговом режиме — УСН, ЕСХН или ЕНВД. Здесь надо зарегистрироваться как самозанятый и уведомить налоговую о том, что работа по старой системе прекращается.

- ИП работает по патенту. ФНС рекомендует дождаться окончания патента, следующий не приобретать и зарегистрироваться самозанятым.

- ИП хочет работать репетитором, няней или домработником и не платить налогов. Здесь всё просто — сначала надо закрыть ИП, а потом зарегистрироваться как самозанятый.

Закрывать ИП обязательно только в последнем случае, в других это остаётся на усмотрение предпринимателя. Но такой шаг будет иметь правовые последствия — например, новые договоры можно будет заключать только от имени физлица, но не ИП. А действующие придётся расторгнуть. Тем, чей доход «рискует» превысить годовой лимит в 2,4 миллиона, лучше оставаться ИП. Их право на самозанятость может прекратиться, тогда придётся заново вставать на учёт в налоговой.

Если предприниматель работает по нескольким направлениям и совмещает разные налоговые режимы, нужно будет целиком перевестись на новую систему.

Закон об НПД только начинает действовать, поэтому могут возникнуть накладки. После перехода рекомендуется связаться с налоговой, чтобы уточнить, корректно ли он прошёл.

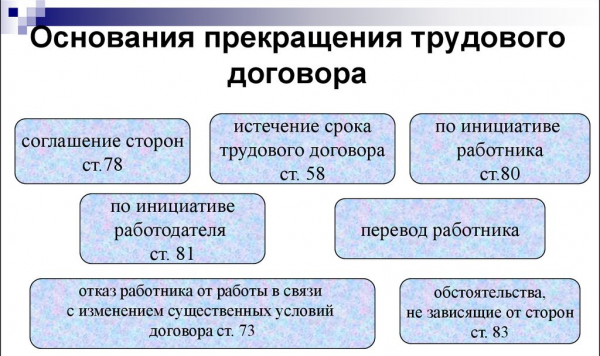

Если на ИП работали наёмные работники, обязательный шаг — их увольнение. А потом надо сняться с учёта как работодатель в ФСС, ПФР и ФФОМС.

Для увольнения работников нужно выбрать одно из подходящих оснований по Трудовому кодексу

Уведомление об изменении налогового режима

Правила уведомления Налоговая инспекция разъясняет в Письме от № СД-4–3/25577@. Сообщить о прекращении работы по прежнему режиму надо в то отделение ФНС, где зарегистрирован предприниматель. На это отводится 30 дней с момента регистрации в качестве самозанятого. Если срок пропустить, новый статус автоматически аннулируется. Придётся заплатить все налоги по старой схеме и заново подать заявление.

Формы уведомлений о снятии с учёта зависят от применяемого режима:

- для плательщиков УСН;

- для плательщиков сельскохозяйственного налога;

- для плательщиков ЕНВД;

Перевод на новую систему происходит с даты постановки на учёт в качестве плательщика НПД. С этого момента налоги будут считаться по другим правилам. Остаётся рассчитать и уплатить всё за тот период, когда действовал старый налоговый спецрежим.

Закрытие ИП

Для закрытия ИП надо уведомить об этом налоговую службу, сдать финальную отчётность и оплатить остатки налогов и взносов. Это всё нужно сделать в том отделении, где зарегистрирован ИП.

Из документов нужно следующее:

- заявление по форме № Р26001;

- паспорт;

- квитанция об уплате госпошлины — 160 рублей. С 2019 года платить её не надо, если заявление подаётся через интернет и есть электронная подпись;

- справка из Пенсионного фонда об отсутствии задолженности (требуется не везде, так как данные уже могут быть в налоговой).

Есть несколько способов подать заявление:

- лично прийти в налоговую;

- поручить визит представителю с нотариальной доверенностью;

- обратиться в МФЦ, если там оказывают такую услугу;

- отправить по почте с уведомлением и описанием вложения. Подпись на заявлении должна быть заверена нотариусом;

- оправить через личный кабинет ИП на сайте налоговой инспекции.

Видео: закрытие ИП на практикеКак зарегистрироваться в качестве самозанятого

У плательщиков НПД обмен данными с налоговой проводится в удалённом режиме, поэтому лично приходить и писать бумажное заявление не надо. Подать заявку можно через приложение для смартфонов, через личный кабинет или уполномоченный банк. В последнем случае порядок действий объяснят в конкретном банке.

Самозанятый считается поставленным на учёт с даты подачи заявления.

Регистрация в приложении

Сначала нужно скачать приложение «Мой налог» на свой смартфон или планшет. Установка и работа с ним бесплатны.

Дальше действуем так:

- Указываем номер телефона. На него придёт код подтверждения, который нужно ввести в приложение.Проверка телефонного номера защищает от регистрации без вашего ведома

- Выбираем регион — один из четырёх, в которых проводится эксперимент. Доступен только один вариант, поменять его можно будет через год.Регион можно выбрать один из участвующих в эксперименте

- Сканируем паспорт. Его надо поднести к камере и расположить по контуру на экране.Папорт надо поднести к камере телефона в развёрнутом виде

- Проверяем скан паспорта. Лицо на фото должно быть хорошо различимо, а данные корректны.Если данные заполнятся неправильно, отсканируйте паспорт заново или отредактируйте информацию вручную

- Фотографируемся на камеру телефона. Лицо должно полностью помещаться в овал. Для подтверждения просто моргните. Фото сверится с паспортным, если оно не прошло проверку, шаг придётся повторить.Фотографию нужно сделать на камеру телефона, с которого регистрируетесь

- Подтверждаем регистрацию нажатием на кнопку.После нажатия кнопки «Подтверждаю» заявление для регистрации будет отправлено в налоговую инспекцию

- Дожидаемся подтверждения регистрации. На этом этапе уже можно зайти в приложение и посмотреть, как оно работает.До подтверждения регистрации работать в приложении нежелательно

- Получаем подтверждение — сразу или максимум через 6 дней. Об этом приходят смс-сообщение и уведомление в приложении. Нужно ещё раз подтвердить номер телефона и придумать пин-код для входа.После уведомления от налоговой можно начинать работу с приложением

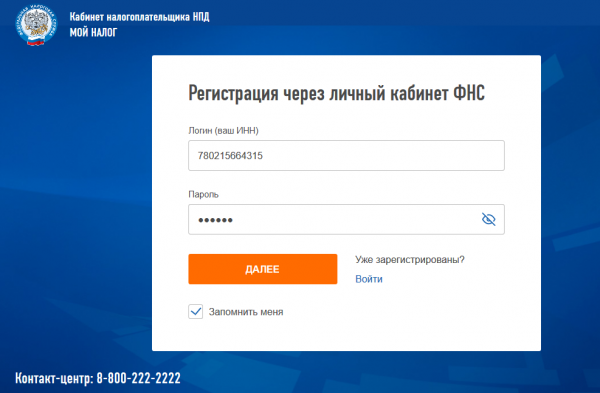

Если уже есть личный кабинет физлица на сайте налоговой, регистрация в приложении упрощается. На первом этапе точно так же указываем телефон и вводим код подтверждения. Дальше нужно сделать всего два шага:

- Ввести ИНН и пароль от кабинета.Для доступа к приложению нужны ИНН и пароль

- Выбрать пин-код.Пин-код защищает приложение от доступа посторонних

Постановка на учёт через личный кабинет

Личный кабинет — это для тех, кто не может или не хочет устанавливать приложение. В нём можно работать и со стационарного компьютера, и с мобильного устройства.

Есть несколько видов кабинетов на сайте налоговиков. ЛК индивидуального предпринимателя — сервис, с помощью которого ИП контактирует с налоговой. Он не понадобится. ЛК физического лица — где платятся НДФЛ и имущественные налоги. Он и понадобится для постановки на учёт. Доступ к кабинету налогоплательщика НПД появляется как результат регистрации самозанятого.

Итак, приступаем к действиям. На главной странице сервиса надо выбрать регистрацию, затем дать согласие на обработку персональных данных. В открывшемся окне вводим свой ИНН (он автоматически сверяется с базой ФНС) и пароль. Открытие кабинета означает подачу заявления. После этого нужно будет подтвердить контактный телефон и выбрать регион деятельности. На этом процесс регистрации заканчивается.

В личном кабинете налогоплательщика НПД можно зарегистрироваться с любого устройства с выходом в интернет

Как зарегистрироваться самозанятым, освобождённым от уплаты налога

Репетиторы, няни и домашние помощники подают уведомление в налоговую лично по месту регистрации (если постоянной прописки нет, то по месту проживания). К этому моменту они уже должны сняться учёта как ИП. Нужны будут паспортные данные и ИНН.

Бланк заполняется в двух экземплярах: один отдаётся налоговому инспектору, на второй ставится отметка о принятии. Он остаётся на руках у самозанятого как единственное подтверждение регистрации. Других документов налоговая не выдаёт.

Выгодно ли ИП стать самозанятым?

Прежде чем заниматься вопросом о том, может ли ИП стать самозанятым, нужно проанализировать, будет ли это выгодно для предпринимательства.

С этой целью рассмотрим несколько важных моментов:

- для самозанятых более низкая ставка по налогообложению. К примеру, при УСН ставка налога составляет 6% или 15% (в зависимости от объекта обложения), а при самозанятости она равняется 4% или 6% в зависимости от того, кому оказываются услуги (физлицу или юрлицу). Если рассматривать общую систему налогообложения, то при ней у предпринимателя налоговая нагрузка максимально большая;

- до 1 июля 2019 г. все субъекты, в том числе и ИП, должны перейти на онлайн-кассы. Связанные с ней расходы весьма ощутимы, поскольку нужно не только приобрести или модернизировать кассовый аппарат, но также заключить договор на обслуживание с оператором фискальных данных. Если ИП зарегистрирован как самозанятый, то о поступлении денег он уведомляет налоговую службу через личный кабинет или мобильное приложение, и там же формирует чеки для клиентов;

- новый налоговый режим не предусматривает сдачу в ИФНС какой-либо отчетности, что существенно сокращает временные и финансовые расходы предпринимателя.

В чем разница между самозанятыми и индивидуальными предпринимателями мы описали в другой статье.

Плюсы и минусы самозанятости

Основной минус самозанятости заключается в ограничении по доходам — 2,4 млн в год. А поскольку суть предпринимательства — в наращивании оборотов и прибыли, то заработки по сумме не более 200 000 руб. в месяц нельзя отнести к попыткам создать хотя бы маленький бизнес в будущем. Впрочем, вся суть спецрежима для самозанятых заключается в его официальном названии — налог на профессиональный доход. И если его не привязывать к серьезному предпринимательству, то он может быть очень удобен для такой категории лиц, как веб-дизайнеры, парикмахеры, мастера маникюра и др. Все эти лица занимаются деятельностью, которая в основном приносит доход, на дому.

Другой минус — самозанятому придется рассчитывать только на себя. Он, в отличие от ИП, не сможет привлекать помощников для выполнения какой-то работы.

Самозанятым вряд ли стоит рассчитывать на сотрудничество с крупными компаниями — они скорее предпочтут иметь дело с ИП или ООО.

Поскольку самозанятые не делают отчисления в Пенсионный фонд, то рассчитывать им придется на маленькую пенсию. Впрочем, пенсия ИП тоже невысокая. Представители Пенсионного фонда неоднократно предупреждали о том, что у наемных работников пенсии больше, чем у ИП. Это связано с тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше, поскольку работодатель обязан уплачивать страховые взносы с его зарплаты ежемесячно.

Ну и, наконец, самый главный барьер, который может сдерживать желающих от применения налога на профессиональный доход, — это его новизна. Пока он не опробован и возникает много вопросов, как именно он будет работать. С другой стороны, это хороший вариант для людей, которые готовы выйти «из тени», но не хотят сильно рисковать и возлагать на себя лишнее бремя, связанное с обязательными платежами. Первый год налоговая даже не будет штрафовать тех, кто собирается стать легальным самозанятым.явление о постановке на учет в налоговую по форме № ЕНВД-2.

Вопросы и ответы

У меня ИП, я репетитор, профессор, на пенсии.

Хочу узнать — можно ли перевести ИП с УСН и ПСН на режим самозанятости?

Или для перехода на самозанятость придется закрыть ИП?

за ответ здесь или по эл. почте morgunov.ab@mail.ru (По тел. почти никогда не могу ответить, лучше сообщения).

Суважением —

Заслуженный артист России,

Профессор,

Чл.СТД РФ,

Автор Гимна г/о Химки

ветеран труда

Андрей Борисович Моргунов.

Андрей Борисович. Со стороны государства существует льготная система налогообложения и упрощенная форма регистрации данного рода бизнеса — самозанятость. к ним как раз в том числе относятся услуги репетиторов; фрилансеров. Соответственно и налоговый статус для данных физических лиц нигде не оформляется.

Неуплата налогов вынуждает прятаться, вести бизнес в тени, тем самым не получая возможность полноценной реализации. Государство планирует в следующем году ввести налог на самозанятых.

Какая разница между самозанятым гражданином и предпринимателем?

Самозанятый гражданин сам себя начальник и бухгалтер, платя при этом налоги лишь за себя. Но стоит ему увеличить штат, взяв хотя бы одного помощника, он сразу становится частным предпринимателем.

В отличие от предпринимателя, самозанятый гражданин не имеет право:

Совмещения патента с другими налогообложениями.

Нанимать штат сотрудников.

Соблюдать условия патента по специфике рода деятельности.

Не нарушать территориальные границы ведения бизнеса прописанного в документе.

Основными требованиями для официального оформления самозанятости являются следующие критерии:

Сфера деятельности должна соответствовать Налоговому кодексу Российской федерации.

Самозанятый гражданин не должен иметь государственной регистрации в качестве предпринимателя.

Наличие у лица гражданства Российской Федерации.

Безукоризненные соблюдения правил при оформлении патента.

При нарушении выше указанных требований налоговая инспекция вправе аннулировать разрешения на ведения самозанятости у граждан с дальнейшим административным привлечением к ответственности.

Доброй ночи, Андрей Борисович.

Нет, Вы не можете считаться одновременно и ИП и самозанятым.

<Информация> ФНС России «О постановке на учет самозанятых граждан»

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ИНФОРМАЦИЯ

ФНС России начала учет граждан, оказывающих услуги физическим лицам для личных, домашних и (или) иных подобных нужд.По закону физические лица, не являющиеся индивидуальными предпринимателями и оказывающие услуги физическим лицам для личных, домашних или иных подобных нужд без привлечения наемных работников, подлежат постановке на учет в налоговых органах на основании соответствующих уведомлений.

Таким образом Вам нужно закрыть ИП.

Постановка на учет «самозанятых» граждан осуществляется по месту жительства физического лица (месту пребывания — при отсутствии у места жительства на территории Российской Федерации). При этом уведомление о деятельности по оказанию услуг может быть представлено Вами в любой налоговый орган, обслуживающий физических лиц, по своему выбору.

Вы можете не регистрироваться в качестве самозанятого лица и платить 4% от доходов в месяц, так как вправе не уплачивать налог вообще при действии «налоговых каникул» до 2020 года по данному виду деятельности.

Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

70) доходы в виде выплат (вознаграждений), полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им следующих услуг для личных, домашних и (или) иных подобных нужд:

по репетиторству;

Положения настоящего пункта распространяются на физических лиц, уведомивших налоговый орган в соответствии с пунктом 7.3 статьи 83 настоящего Кодекса и не привлекающих наемных работников для оказания указанных в настоящем пункте услуг;

То есть, вам можно просто подать заявление в налоговую по месту жительства на регистрацию физ. лица, оказывающего репетиторские услуги физ. лицам, и не уплачивать НДФЛ 2 года.

ИП в этом случае лучше закрыть, чтобы не уплачивать страховые взносы на ОПС и ОМС в налоговую.

Андрей Борисович.

Если Вы ведете деятельность в Москве, то с 2019 года Вы можете, оставаясь ИП, платить налоги с дохода от репетиторство в режиме «Налог на профессиональный доход». Этот режим вводится в действие федеральным законом № 422-ФЗ от 27.11.2018 г. с 01.01.2019 г.

Ставка налога составит 4 % при оказании услуг физическим лицам.

1) 4 процента в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) физическим лицам;

2) 6 процентов в отношении доходов, полученных налогоплательщиками от реализации товаров (работ, услуг, имущественных прав) индивидуальным предпринимателям для использования при ведении предпринимательской деятельности и юридическим лицам.

Чтобы перейти на этот режим нужно встать на учете в налоговом органе в качестве налогоплательщика на этом режиме, а также направить уведомление о прекращении применения УСН. Патент на 2019 в таком случае не оформляйте.

Источники

Использованные источники информации.

- https://journal.tinkoff.ru/ask/samozanyatyi-ip/

- https://samozanyatoi.ru/kak-ip-stat-samozanyatym/

- https://spmag.ru/articles/kak-ip-stat-samozanyatym

- https://ozakone.com/nalogi/kak-pereyti-s-ip-na-samozanyatost.html

- https://www.kubdeneg.ru/mojet-li-ip-stat-samozanyatym-v-2019-godu/

- https://digitalbroccoli.com/2018/10/26/kak-stat-samozanyatym/

- https://kontur.ru/articles/5337

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.