- Недвижимость

- /

- Ринат Ахметов

Какой налог от продажи квартиры в 2019 году. Как избежать налога при продаже квартиры или уменьшить его максимально. Заполнение 3 ндфл при продаже квартиры. Как происходит взаимозачет налога при продаже и покупке квартиры. Действующим законодательством определены категории лиц, которым предоставляются льготы по оплате налога на недвижимость.

Содержание

- Налог платится только с разницы в цене между покупкой и продажей

- С какой суммы уплачивается налог

- Последствия неисполнения

- Документы, прилагаемые к декларации

- Важные изменения в законодательстве

- Что будет делать ФНС при наличии повода для штрафа (пени) по имущественному налогу?

- Стандартный вычет в 1 млн.руб.

- Право на льготы

- Налоговые обязательства

- Категории льготников

- Освобождение от налога

- Порядок расчёта налога

- Как узнать, нужно ли платить налог

- Требуемые документы

- Особенности налоговой льготы для пенсионеров

- Если Вы владели квартирой больше минимального срока, то налога нет

- Вопросы и ответы

Налог платится только с разницы в цене между покупкой и продажей

Согласно пп.2 п.2 ст.220 Налогового Кодекса РФ Вы вправе уменьшить доходы от продажи квартиры на расходы, понесенные при ее покупке. Это означает, что если Вы купили квартиру (а не получили ее в дар или наследство) и у Вас есть документы, подтверждающие Ваши расходы при покупке, то Вы должны заплатить налог (13%) только с разницы между ценой продажи и покупки.

Пример: Бабочкин Б.Б. купил в 2019 году квартиру за 3 млн.руб., а в 2019 году он продал ее за 4 млн.руб. В 2019 году Бабочкин должен будет заплатить налог с разницы в цене (4 млн.руб. – 3 млн.руб. = 1 млн.руб.). Соответственно, налог составит 1 млн.руб. х 13% = 130 тыс.руб.

Пример: Мотыльков М.М. купил в 2019 году квартиру за 2 млн.руб., а в 2019 году он продал ее за 1.8 млн.руб. Так как стоимость квартиры при продаже была меньше стоимости покупки, налог Мотылькову платить не нужно. Однако в 2019 году он обязан подать декларацию в налоговый орган с приложением документов, подтверждающих его расходы при покупке жилья.

Обратите внимание: Если жилье приобретено после 1 января 2019 года и продано по цене ниже, чем 70% кадастровой стоимости, то для расчета налога с продажи жилья доход будет учитываться в размере 70% от кадастровой цены. Подробнее: Налог при продаже жилья и кадастровая стоимость.

Если документы, подтверждающие расходы при покупке были утеряны, – не расстраивайтесь. Их всегда можно восстановить: копии договора запросить в кадастровой службе (где они регистрировались), платежные документы восстановить в банке.

С какой суммы уплачивается налог

Изменения, коснувшиеся налогового законодательства в сфере жилищного рынка, существенно изменили способ начисления НДФЛ. С 2019 года нельзя продать жилье по сильно заниженной стоимости для уменьшения бремени налогоплательщика.

Теперь налог на доходы физических лиц при реализации жилья рассчитывается не только из фактически полученной прибыли, но и с учетом кадастровой стоимости недвижимого имущества. При возникновении обстоятельств, которые подтверждают сбыт жилища по цене ниже его рыночной оценки и менее 70% от кадастровой стоимости, для расчета обязательств гражданина используется коэффициент 0.7, который умножается на кадастровую стоимость предмета договора.

При торговле жильем, сбыт которого несет выгоду более одного миллиона рублей, придется заплатить налог по ставке 13%. Данный вид налогового бремени признается налогом на доходы физических лиц и подлежит декларированию, поэтому необходимо как отчитаться перед налоговой, так и внести определенную сумму налогов до установленного законом времени.

В рамках ст. 224 НК РФ, налог на продажу квартиры нерезидентом России составляет 30% от полученной продавцом суммы. Резидентами РФ признаются лица, проживающие на территории государства в течение 183 дней за последние 12 месяцев.

Последствия неисполнения

Поскольку уплата налогов является обязанностью большинства собственников имуществ, за его неисполнение законодательством предусмотрена ответственность. Меры воздействия зависят от вида нарушения. Например, за несвоевременное представление декларации виновное лицо заплатит штраф в размере пяти процентов от суммы налога за каждый месяц просрочки, в том числе и неполный. Указанная санкция не может быть меньше тысячи рублей и больше тридцати процентов от общего размера платежа. Несоблюдение порядка предоставления декларации повлечет за собой наложение штрафа в размере двухсот рублей. Частичная или полная неоплата грозит виновному выплатой от двадцати до сорока процентов от суммы налога.

За нарушение обязательств такого характера к виновному лицу могут быть применены меры воздействия административного и уголовного характера, предусмотренные КоАП РФ и УК РФ.

Документы, прилагаемые к декларации

Для подачи 3-НДФЛ после реализации недвижимости, которая принадлежала на правах собственности, гражданин должен приложить и другие документы.

К таким документам могут относиться:

- Копия договора покупки и реализации недвижимости, в котором указывается стоимость жилья;

- Расписка или иной документ, устанавливающий факт получения средств, в том числе выписка с банковского счета.

Для получения расчета НДФЛ по программе «доходы минус расходы» необходимо приложить:

- Старый договор, который устанавливает права владения и распоряжения заявителя;

- Документы о праве собственности – выписка из ЕГРН;

- Расчетный документ, устанавливающий размер понесенных гражданином расходов, в том числе расписка от бывшего владельца, заключение из банка о произведенной операции или чек о пополнении счета другого лица.

- Копию паспорта и другие документы, которые могут потребовать служащие ФНС.

Пример заполнения 3-НДФЛ поможет сократить время на запись всей информации. При реализации жилья и заполнении декларации, код дохода обозначается цифрой «01». Далее, при возникновении необходимости в оформлении вычета, заполняются соответствующие данные с указанием дополнительных приложений для подтверждения обстоятельств покупки.

Заполнение 3-НДФЛ при продаже квартиры длительный процесс, который можно сократить в значительной мере, заполнив онлайн-формы на сайте ФНС с указанием соответствующих обстоятельств.

В расчете точного размера НДФЛ может помочь соответствующий калькулятор, поэтому для уточнения информации и проверки личных вычислений лучше обратиться к нему.

Важные изменения в законодательстве

С 2019 года введены следующие изменения, касающиеся налогообложения при реализации жилой и нежилой недвижимости:

- Действие права собственности должно быть не менее пяти лет, за исключением ряда случаев, при наличии которых минимальное время распоряжения собственностью остается на прежнем уровне – три года.

- При реализации недвижимости по заведомо невыгодной цене к расчету принимают либо цену договора, либо 0,7 от кадастровой стоимости – в зависимости от того, какая сумма больше. При этом цена договора может быть близка к рыночной, но если она меньше, чем 70% от кадастровой стоимости, то будет расчет от кадастровой..

Другие изменения являются менее значимыми, хотя позволяют не только определить, как вернуть уплаченный налог, но и воспользоваться возможностью уменьшения налоговой ставки при подаче 3-НДФЛ.

Льготных категорий граждан законодательством не предусматривается.

Что будет делать ФНС при наличии повода для штрафа (пени) по имущественному налогу?

Указанные имущественные налоги — собственно, имущественный (то есть, на жилую недвижимость), транспортный и земельный, подлежат уплате — при условии получения уведомления из ФНС, до 1 декабря года, следующего за тем, за который исчислен платеж.

При этом если уведомление из ФНС не пришло, хотя должно было (в силу того, что у гражданина фактически имеется налогооблагаемое имущество), то налогоплательщику нужно самостоятельно обратиться в ведомство за разъяснениями. Вполне возможно, что отсутствие уведомления связано с неполучением ФНС сведений по налогооблагаемому имуществу. В общем случае такие сведения передаются в ФНС без участия гражданина — например, при покупке квартиры уведомление о том, что она стала принадлежать конкретному налогоплательщику, налоговикам направляет Росреестр.

Но бывает, что такие сведения не передаются должным образом. Если налогоплательщик имеет налогооблагаемое имущество, по которому не было получено уведомления, то до 31 декабря года, идущего за тем, за который должен быть исчислен налог, ему нужно уведомить ФНС о наличии такого имущества.

Отметим, что если сумма исчисленного имущественного налога — менее 100 рублей, то ФНС не направляет уведомление. Но к этой сумме добавляется другая — через год, за следующий отчетный период. Как только налог за несколько лет превышает 100 рублей — гражданин получает уведомление. Кроме того, уведомление в любом случае направляется по истечении 3 лет с момента исчисления суммы налога.

В случае нарушения срока уплаты налога по уведомлению из ФНС последствия для налогоплательщика будут следующими:

- На задолженность начислится пеня.

Считается она по формуле:

ПЕНЯ = ДОЛГ * ДНИ * 1/300 * СТАВКА, в которой:

ДОЛГ — сумма задолженности;

ДНИ — количество дней просрочки уплаты налога;

СТАВКА — ключевая ставка Банка России, действующая в период просрочки, в десятых долях (то есть, если она равна, к примеру, 7,5% - именно в такой величине ставка действует с 9 февраля 2019 года, то в формуле она используется в значении 0,75).

Таким образом, в случае с рассматриваемыми налогами пеня начисляется уже со 2 декабря.

- За задолженность последует штраф.

Его сумма в общем случае составляет 20%. А если ФНС докажет, что налогоплательщик не внес платеж умышленно — 40%.

Оштрафовать налогоплательщика ФНС вправе в течение 3 лет с начала года, который идет за тем, в котором налог подлежал уплате.

- ФНС в течение 3 месяцев после обнаружения недоимки (и с учетом начисленных на нее пеней и штрафов) направляет гражданину требование о погашении долга. Если сумма задолженности — менее 500 рублей, то требование может быть направлено в течение 1 года.

В требовании будет отражен размер долга и срок исполнения документа. Он не может быть менее 8 рабочих дней с момента получения налогоплательщиком требования. Но если в документе ФНС указало иной, более длительный срок — придерживаться нужно его.

- При неисполнении гражданином требования — недоимка (штрафы и пени) по имущественному налогу будет взыскана в судебном порядке.

Стандартный вычет в 1 млн.руб.

Если Вы не можете уменьшить налогооблагаемый доход на расходы от покупки (например, квартира была получена в наследство), или Ваши расходы на покупку были менее 1 млн.руб., то Вам стоит воспользоваться стандартным вычетом при продаже жилья/земли в размере до 1 млн.руб. (пп.1 п.2 ст.220 НК РФ).

Пример: Стрелочников С.С. получил в наследство квартиру и сразу же решил ее продать за 3 млн.руб. Стрелочников вправе применить стандартный вычет и уменьшить налогооблагаемый доход на 1 млн.руб. Соответственно, ему нужно будет заплатить налог в размере (3 млн.руб. – 1 млн.руб.) х 13% = 260 тыс.руб.

Однако, важно обратить внимание на несколько существенных моментов, связанных с использованием стандартного вычета:

- Если жилье приобретено после 1 января 2019 года и продано по стоимости ниже, чем 70% от кадастровой цены объекта, то для расчета подоходного налога доход от продажи этого жилья будет рассчитан в размере 70% от кадастровой стоимости. Подробнее: Налог и кадастровая стоимость.

- Для каждого объекта жилья Вы можете применить только один из вычетов: стандартный вычет или вычет по расходам на покупку. Применить оба этих вычета к одному и тому же объекту недвижимости нельзя (письмо ФНС России от № ЕД-4-3/2254@). Пример: В 2015 году Жуков Ж.Ж. купил комнату за 1.5 млн.руб. В 2019 году он ее продал за 2 млн.руб. Жуков Ж.Ж. должен выбрать каким из видов вычета ему воспользоваться: - он может уменьшить налогооблагаемый доход на расходы на покупку квартиры, то есть на 1.5 млн.руб. В итоге он заплатит налого в размере 13% х (2 млн.руб – 1.5 млн.руб.); - он может воспользоваться стандартным вычетом и уменьшить налогооблагаемый доход на 1 млн. руб. В итоге он зарлатит налог в размере 13% х (2 млн.руб – 1 млн.руб.). В данном случае Жукову Ж.Ж. выгоднее воспользоваться вычетом по расходам, так как он больше.

- Один миллион рублей - это максимальный суммарный стандартный вычет на все объекты жилья/земли, проданные в одном календарном году (даже если Вы продали несколько квартир в течение одного года, то максимальная сумма стандартного вычета не сможет превысить 1 000 000 руб.). Пример: Червяков А.А. получил в наследство две квартиры и продал их по 2 млн.руб. каждую. Червяков вправе уменьшить свой годовой налогооблагаемый доход от продажи квартир на 1 млн.руб., но не имеет права применить вычет 1 млн.руб. к каждой из квартир. Соответственно, Червяков А.А. должен будет заплатить налог в размере 390 тыс.руб. За одну квартиру: 13% х 2 млн.руб. и за вторую квартиру с учетом налогового вычета: 13% х (2 млн.руб. – 1 млн.руб.).

- При продаже жилья, находящегося в общей собственности по одному договору, стандартный вычет распределяется на всех владельцев (Письмо МинФина России №03-04-05/36856 от 24 июня 2019 года). Пример: Супруги Ивановы продали квартиру, находящуюся у них в общей долевой собственности (по ½ у каждого супруга), за 1 500 000 руб (квартира была в собственности менее трех лет). При заполнении деклараций 3-НДФЛ супруги решили воспользоваться стандартным вычетом на продажу жилья. Соответственно, по результатам декларации каждый из супругов должен будет заплатить налог в размере: (750 000 руб. (стоимость доли каждого супруга) - 500 000 руб. (1/2 от максимальной суммы стандартного вычета)) х 13% = 32500 руб.

Право на льготы

Право на льготы представляет собой возможность человека платить такие средства в меньших размерах или не вносить их вовсе. Оно возникает с момента обретения лицом статуса, определенного законом. Следует отметить, что одного только факта недостаточно. Требуются подтверждающие сведения и данные. Таковыми являются документы, выданные уполномоченными официальными инстанциями. Допускается использовать и заверенные копии.

Налоговые обязательства

Они касаются всех собственников имущества и выражаются в том, что каждый владелец обязан выплатить определенную сумму за отчетный период. Таковым является календарный год. Деньги должны быть выплачены не позднее первого декабря периода, который следует за отчетным. Оплачиваются средства в ИФНС, через банк или интернет.

Обязательства указанного характера возникают с момента получения в собственность имущества. Действующим законодательством определены случаи, когда указанная обязанность утрачивается. К ним отнесены: уплата налога, смерть физического лица, ликвидация юридического.

Категории льготников

Категории лиц, которые вправе рассчитывать на льготы по налоговым выплатам, указаны в статье 407 НК РФ. К ним, в частности, отнесены:

К ним отнесены:

- Герои СССР и РФ.

- Инвалиды первой и второй группы, а также являющиеся таковыми с детства и неполноценные малыши.

- Участники гражданской и Великой Отечественной войны. Сюда также входят лица, принимавшие участие других боевых действий по защите СССР. К указанным категориям отнесены не только военнослужащие, но также партизаны и ветераны.

- Гражданский персонал Советской армии, ВМФ, ОВД и КГБ, входившие в состав частей и соединений в период ВОВ.

- Лица, имеющие льготы в связи с защитой граждан, подвергшихся воздействию радиации в результате аварии на ЧАЭС, ПО «Маяк», сброса таких отходов и испытаний ядерного оружия в Семипалатинске.

- Военнослужащие, которые были уволены по состоянию здоровья или в связи с изменением штата, при условии, что продолжительность их службы составляет не менее двадцати фактических лет.

- Члены семьи лица, исполнявшего обязанности по воинской службе, потерявшие кормильца.

- Пенсионеры по возрасту.

- Проходившие службу в Афганистане и других странах, где велись боевые действия.

- Ставшие инвалидами из-за перенесенной лучевой болезни в результате испытаний, учений и других работ с ядерным оружием и установками.

- Родители и супруги военных или государственных служащих, которые погибли при исполнении обязанностей.

- Лица, осуществляющие творческую деятельность, при условии, что помещение используется для указанных целей. Это правило касается и жилья, в случае организации в нем музея, библиотеки или галереи, на период проведения таких мероприятий.

- Лица, владеющие постройками, площадь каждой из которых не более пятидесяти квадратных метров, при условии, что они располагаются на территориях, предоставленных для ведения подсобного или дачного хозяйства, огородничества, садоводства либо индивидуального жилищного строительства.

Льготы распространяются на одну единицу недвижимости каждого вида, по выбору владельца. Её размер равен сумме обязательной выплаты в отношении объекта, которых является собственностью плательщика и не используется для осуществления предпринимательской деятельности.

Льготы, по своему характеру могут быть федеральными и региональными. В первом случае они устанавливаются на уровне высших органов власти, во втором – решением администрации регионов и субъектов РФ. При этом последний вариант не является обязательным. То есть местные органы власти вправе устанавливать льготы отдельным категориям плательщиков, исходя из особенностей экономической ситуации региона и имеющихся финансовых возможностей.

Освобождение от налога

Рекомендуем ознакомиться:Налог за продажу квартиры менее 3 лет в собственностиМногие граждане думают, как уйти от налога на недвижимость. Ведь каждый гражданин должен его платить, но не каждому этого хочется. Подобная возможность есть, но не у всех.

Итак, кто не платит налог на квартиру и иную недвижимость? В статье 407 Налогового кодекса даётся перечень лиц, что в некоторой степени освобождены от имущественного налога.

К ним отнесены:- Лица, получившие звание героя при СССР или в РФ.

- Те, кто были инвалидами с детского возраста, стали инвалидами 1 и 2 группы.

- Лица, принимавшие участие в различных войнах.

- Лица, бывшие военнослужащими в ВОВ, а также участники блокады городов.

- Пострадавшие от аварии на Чернобыле.

- Военнослужащие со сроком службы от двадцати лет и больше.

- Участники различных мероприятий по испытаниям, сопряжённым с радиационным излучением.

- Семья умершего военнослужащего в качестве компенсации за утерю кормильца.

- Пенсионеры.

- Лица, пострадавшие от ядерных испытаний.

- Супруги военных, что умерли, исполняя свой долг по службе, а также их родители.

- Лица, занимающиеся творчеством, в отношении объектов, что они использовали в виде мастерских и рабочих помещений на протяжении всего периода использования данного помещения.

- Все лица в отношении объектов хозяйственного значения, размер которых не больше 50 квадратов.

Объекты недвижимости подразделяются на жилые и нежилые. Это играет роль при определении действия льготы. Ведь имея во владении более одного объекта из одной и той же категории, перечисленные выше лица освобождаются от обязательства лишь в отношении одного из них. Вместе с тем, имея один объект, льготники полностью свободны от данного обязательства.

Для получения свободы от обязательства согласно указанным выше льготам, льготнику нужно направить заявление согласно месту постоянного проживания либо по району, где расположен объект недвижимости, до конца периода начисления налогов.

Концом подобного периода, до которого граждане обязуются исполнить свои обязательства, в РФ определено 1 апреля.

Порядок расчёта налога

Почему же после 2015 года размер налога вырос? Всё дело в том, что до этого обязательство исчислялось в процентах от стоимости недвижимости, указываемой в технической и инвентаризационной документации БТИ (бюро технической инвентаризации), которая не учитывала рыночные факторы. Соответственно цена была ниже, а вместе с тем и размер налога.

Однако после 2015 года обязательство получило привязку к кадастровой стоимости, порядок определения которой также был видоизменён. Теперь при оценке имущества учитываются все рыночные факторы, а стоимость имущества максимально приближена к рыночной, а на местах иногда и гораздо выше. Граждане обязаны платить налоги исходя из указанной стоимости.

Согласно законодательству к перечню имущества, которое облагается, отнесены:- дома, пригодные для проживания;

- жилые помещения внутри малоэтажных и многоквартирных домов;

- гаражные постройки, парковочные места;

- комплексные объекты недвижимости;

- незавершённые объекты;

- любые здания и сооружения, поставленные на кадастровый учёт.

Раньше необлагаемые временные жилища на дачных участках были приравнены к жилым постройкам, а теперь облагаются налогом. Лишь общие помещения внутри многоквартирных строений в виде объектов налогообложения не рассматриваются.

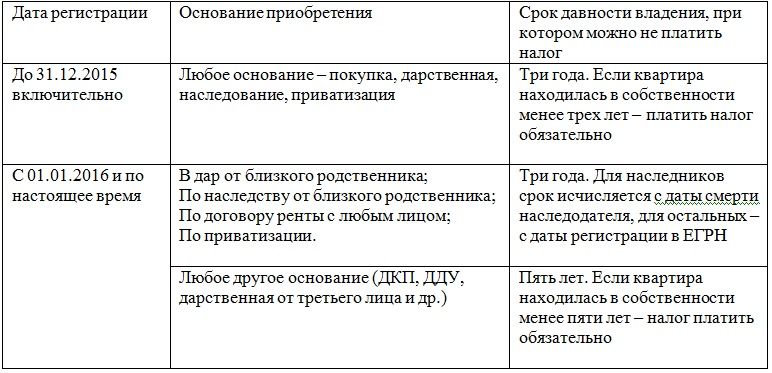

Как узнать, нужно ли платить налог

- В выписке из ЕГРН или свидетельстве о праве собственности на квартиру нужно посмотреть дату регистрации права. Обратите внимание – нас интересует не дата заключения ДКП, ДДУ, а дата регистрации записи в Реестре. Эта дата написана в строке «о чем в Едином государственном реестре недвижимости ДД.ММ.ГГГГ сделана запись регистрации №…». Для наследования напротив – важна дата смерти наследодателя.

- Определить, по какому основанию приобретена квартира – посмотреть раздел «Документ-основание».

- Сравнить дату регистрации и основание приобретения с таблицей ниже и определить срок давности владения, при котором можно не платить налог.

Период обладания считается не в календарных годах, а месяцами, так срок владения квартирой для продажи должен составлять не менее 36 календарных месяцев подряд. Расчет может осуществляться до момента выдачи свидетельства о правах на дом – при открытии наследства и принятии его, рекомендуется рассчитывать время с момента получения свидетельства.

Минимальный срок владения в течение трех лет, может быть определен для объектов недвижимого характера, полученных в результате:

- Наследования от близкого родственника.

- Оформления договора дарения между близкими родственниками для дальнейшего перехода права собственности на квартиру по дарственной.

- Оформления жилища из государственного жилищного фонда в частный сектор, которую удалось приватизировать по специальной программе, продажа такой квартиры после приватизации без уплаты сборов возможна только по истечению минимально установленного периода владения.

- Заключенного договора ренты с обязательствами передачи недвижимого имущества с одной стороны и полным финансовым обеспечением с другой.

Продажа квартиры без уплаты налога возможна только по истечению пяти лет.

Требуемые документы

Необходимо представить:

- Паспорт инициатора.

- Документ, подтверждающий право на льготу.

- Индивидуальный номер плательщика налогов, который можно получить в ИФНС.

- Документы, подтверждающие право собственности на недвижимость.

Следует отметить, что инициатор вправе представить в налоговый орган копии сведений, заверенные в организациях, которые их выдали.

В то же время обслуживающий специалист налоговой имеет право потребовать у инициатора оригиналы для сверки. Если по каким-либо причинам необходимые данные отсутствуют, ИФНС направляет запросы третьим лицам. Ответы должны представляться в течение семи дней. Если в ИФНС поступает уведомление о невозможности предоставления сведений, то инициатору в течение трех суток направляется письмо о необходимости представить данные самостоятельно.

Особенности налоговой льготы для пенсионеров

Налогообложение пенсионеров имеет свои особенности, в частности, в случаях, когда лицо не сообщало о наступлении пенсионного возраста и не заявляло свои правомочия на льготы по налогам. В таком случае пенсионер имеет право на вычет.

В целом налогообложение пенсионеров имеет следующие особенности:- при обращении в налоговую службу с опозданием налоговые льготы, а соответственно и вычет, предоставляются за три предыдущих года;

- при владении недвижимостью на долевой основе от обязательства освобождается лишь доля пенсионера, а остальные собственники непенсионного возраста будут платить в общем порядке;

- для получения вычета можно обратиться к работодателю, если пенсионер ведёт трудовую деятельность.

В случае когда пенсионер работает на нескольких работах, налоговый орган изучит каждого работодателя и установит, который из них будет выплачивать вычет, а который нет. По этой причине перед обращением к работодателю нужно обратиться в налоговую за справкой о правомочии на налоговый вычет.

Любое находящееся на пенсии лицо вправе получить льготы. Чтобы получить полную информацию нужно обратиться в отделение налоговой. Проконсультировавшись со специалистами и направив заявление вместе со всеми предусмотренными документами, заявитель имеет высокую вероятность получить единовременный вычет, который начисляется на указанный пенсионером счёт в банке.

Если Вы владели квартирой больше минимального срока, то налога нет

Если квартира находилась в Вашей собственности больше минимального срока, то Вы полностью освобождены от налога при ее продаже, а также от необходимости подавать декларацию 3-НДФЛ (п.17.1 ст. 217 НК РФ, п.4 ст.229 НК РФ, Письмо Минфина России от № 03-04-05/146). При этом минимальный срок владения зависит от того, когда Вами было приобретено жилье, а также каким образом.

Если Вы приобрели квартиру до 1 января 2019 года, то вне зависимости от того, каким способом она была приобретена, минимальный срок владения составит три года.

Пример: В декабре 2015 года Чехов А.П. приобрел квартиру по договору купли-продажи. В феврале 2019 года он продал эту квартиру. Поскольку квартира была приобретена до 1 января 2019 года, и на момент продажи находилась в собственности владельца более трех лет, то Чехову А.П. не нужно платить налог 13% с продажи квартиры, а также подавать в налоговую инспекцию декларацию 3-НДФЛ.

Если Вы получили жилье после 1 января 2019 года в наследство/ дар от близкого родственника, или путем приватизации, то минимальный срок владения объектом составит также три года. Во всех остальных случаях при приобретении жилья после 1 января 2019 года минимальный срок составляет 5 лет.

Пример: В начале 2019 года Симонов К.М. получил в наследство от родителей квартиру в Москве. Он планирует продать указанную квартиру в конце 2019 года. Поскольку жилье получено Симоновым после 1 января 2019 года в наследство от близких родственников, и на момент продажи будет находиться в собственности более трех лет, ему не нужно будет платить налог при продаже этой квартиры.

Пример: В начале 2019 года Серова В.В. по договору купли-продажи приобрела дом. В конце 2019 года обстоятельства вынуждают Серову В.В. продать этот дом. Так как жилье было приобретено после 1 января 2019 года по договору купли-продажи, и на момент продажи будет находиться в собственности Серовой менее пяти лет, в 2019 году ей нужно подать декларацию в налоговый орган 3-НДФЛ (до 30 апреля) и до 15 июля 2019 года заплатить налог по доходу от продажи дома.

Более подробно вопрос определения минимального срока владения рассмотрен в наших статьях: Сколько нужно владеть квартирой, чтобы продать ее без налога? и С какого момента считать срок владения квартирой при продаже?.

Вопросы и ответы

Если не платили налог за квартиру 10 лет. Как будет взыскиваться сумма за квартиру? Обращались в ФНС по месту жительства,налог не начисляли из-за отсутствия балансовой стоимости в ФНС. Какой штраф будет взыскан

Наталья

Максимально, что могут сделать — это взыскать налог за 3 года через суд — срок исковой давности.

С Уважением! Надеюсь, что мой ответ был полезен Вам, в случае необходимости — обращайтесь!

Матери досталась квартира по наследству. Половину квартиры мать подарила мне. Я являюсь резидентом РФ (но могу и не быть, есть и те и те документы), мама нет. Оба беларусы. В Беларуси отсутствует налог на продажу квартиры полученной по наследству и подаренной от близкого родственника. Также существует договор между РФ и РБ об избежании двойного налогооблажения. Обязан ли я платить налог в России? Нашел информацию, что если существует такая договоренность между странами, то можно выбирать где палтить налог и можно выбрать ту, где налог меньше. Так вот вопрос, могу ли я выбрать местом уплаты налога РБ (налог отсутствует) и не платить налог в РФ? В налоговой Беларуси мне сказали, что налог платить не надо, а что там в России, они не знают. Прошу разъяснить.

Александр,

Александр

в РФ также освобождаются от налога доходы полученные в результате дарения между близкими

18.1) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Тоже самое есть и в России, поэтому никакой разницы для Вас нет:

НК РФ Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

18.1) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом.

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами);

Александр! Если дарение происходит между близкими родственниками (в Вашем случае, мать — сын), то налог платить не придется. Согласно пункту 18.1 статьи 217 НК РФ Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами.)

Исходя из налогового законодательства РФ п.18.1 ст.217 НК РФ

Доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами)При этом налоговая база определеятся как для резидентов так и для нерезидентов РФ

Так что ни в РФ и в РБ платить налог вам не придется

С уважением Александр

Хочу продать свою квартиру за 3.5 млн. руб. и купить квартиру за 3.5 млн. руб. Моя квартира приватизирована в 2012 году и оформлена в собственность (т.е. в собственности меньше 3-х лет). Могу ли я чтобы не платить налог при продаже оформив два договора, один на 0.9 млн.руб., а второй на 2.6. Тот который на 0.9 млн.руб. задекларировать в налоговой, а второй не показывать? Чем мне это может обернуться?

Вы в любом случае обязаны будете зарегистрировать оба договора купли-продажи в Росреесте и они всеравно всплывут. Не будет облагаться налогом продажа квартиры родственникам. Можете попробовать официально зарегистрировать один договор на суму 900 т.р. а по факту взять 3,5 млн.руб. если расчет будет производиться наличными.

Возможно продать кваритру по договору за 900 тыс. руб., а реально взять 3,5 млн. руб., если покупатель согласен, но такое возможно, как указал коллега, при наличном расчете.

Если подпишите два договора, то покупатель может обратиться в налоговую за имущественным вычетом и тогда станет известно о том, что квартира продана не за 900 тыс. руб.

В Вашем случае возможно получить налоговые вычеты при продаже (если право на него использовано) и при покупке, если продана и куплена квартира будет в одном налоговом периоде.

А смысл? В договоре написать можно что угодно, а при декларировании вычет все равно будет. Если Вам так удобно, то Вы, конечно, можете так сделать, но в случае чего взыскать Вы сможете с продавца только сумму, указанную в договоре.

!

Налоговая сейчас реагирует на объекты, которые продаются до 1 млн.

Лучше конечно продавать по полной стоимости, но тогда Вы попадаете на налог.

Можно указать стоимость в договоре например не 3,5 млн, а 1,5 это не так будет брасаться в глаза...

Источники

Использованные источники информации.

- https://verni-nalog.ru/nalog-prodazha-kvartiry/kak-izbejat-naloga/

- https://ipotekaved.ru/nalog/s-prodazhi-kvartiry.html

- https://pravo.estate/nalogi/kak-ne-platit-na-nedvizhimost/

- https://law03.ru/finance/article/chto-budet-esli-ne-platit-nalogi-na-imushhestvo

- https://zhiloepravo.com/nalogi/kak-ne-platit-nedvizhimost.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.