- Разное

- /

- Ринат Ахметов

Сейчас у большого количества людей в современном мире, заключены кредитные договора, так как именно с помощью кредита можноприобрести необходимые вещи или решить свои финансовые вопросы. Но в жизни случаются такие обстоятельства, что не хватает ресурсов, чтобы погасить свои обязательства перед финансово-кредитными учреждениями.Существуют определенные случаи, при которых возмещение кредитных ресурсов по договору берет на себя страховщик. Некоторые из заемщиков ошибочно полагают, что если кредит застрахован, можно его не платить. В каких случаях заемщик может быть освобожден от выплат по кредиту при наличии страховки? Можно ли и как не платить по кредиту, если был оформлен страховой полис?

Содержание

- Обязательные и необязательные страховки по кредиту

- Законодательная база оформления страховки при получении кредита

- Виды кредитного страхования

- Законодательная база

- Какая ответственность полагается?

- Как отказаться от страховки?

- Тонкости в законе о периоде охлаждения

- Когда можно не выплачивать застрахованный кредит?

- Досрочное погашение кредита

- Суть услуги страхования

- Права заемщиков и возвращение страховки

- Как отказаться от страховки потребительского кредита

- Возможно ли отказаться от страховки по кредиту?

- Можно ли отказаться от страховки на уже действующем кредите?

- Условия страхования в договоре с банком

- Особенности возврата страховки после периода охлаждения при непогашенном кредите

- Нужно ли страховать жизнь?

- Что такое коллективная страховка

- Вопросы и ответы

Обязательные и необязательные страховки по кредиту

Закон гласит, что страхование жизни – это добровольный выбор самого заемщика. Отсюда следует, что страховка является необязательной. К сожалению, практика получения кредита отличается от того, что можно было бы ожидать, опираясь на закон. На практике оказывается, что банки заставляют своих клиентов в добровольно-принудительном порядке оформлять страховки по кредиту. Нововведение от защищает клиентов, так как позволяет отказаться от навязанной страховки, если вы успеете сделать это в установленный срок. Такие навязанные страховки, чаще всего, касаются следующих групп кредитов:

- Потребительские;

- Ипотечные;

- Автомобильные;

Клиентам навязывают страховку жизни и здоровья, страховку от потери работы, порчи имущества, а в случае с автомобильными кредитами – КАСКО. Все это делается с одной целью – снизить риски для банка. Страховка позволяет свести на нет риск, что вы не сможете возвращать кредит, если наступит один из страховых случаев. В России страховки воспринимаются в штыки, но этот инструмент может обезопасить и заемщика.

Из всего списка страховок, обязательными являются страховки для приобретаемого имущества от утраты. Например, при покупке квартиры в ипотеку. В этом случае банк имеет право потребовать вас приобрести страховку, этот момент регулируется законом 935 ГК РФ и 31 статей из закона «Об ипотеке». Страховка жизни, работы или титула – это необязательные страховки, даже если банк настаивает на обратном.

Законодательная база оформления страховки при получении кредита

Я думаю, не секрет, что получить кредит с разумной процентной ставкой и без страховки практически нереально. Чтобы в этом убедиться, достаточно просто почитать отзывы клиентов, бравших кредиты в различных банках.

И это неудивительно, оформление страховки, естественно, выгодно и страховой компании, и банку. Любая кредитная организация хочет защитить себя от невозврата кредита. Поэтому банки найдут миллион способов, как заставить своих клиентов оформить различные страховки: от потери работы, от смерти и болезней, от порчи имущества и т.д.

Страхование жизни и здоровья у нас является добровольным, о чём нам говорит статья 935 ГК РФ: «обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону»

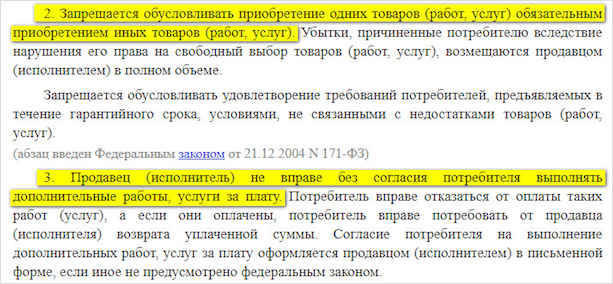

Статья 16 Закона РФ от N 2300-1 (ред. от ) «О защите прав потребителей» запрещает обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). А также признаёт условия договора, ущемляющие права потребителя, ничтожными:

Только вот доказать принуждение к оформлению страхового полиса для получения кредита не так просто.

Вот, например, скан договора о потребительском кредите банка «Ренесанс Кредит». Обратите внимание на пункт «Банк обязуется перечислить со счёта часть кредита в размере 21120 рублей для оплаты страховой премии Страховщику, указанному в заявлении на страхование Клиента, по соответствующему добровольно заключённому Клиентом договору страхования жизни заёмщиком кредита».

Принуждение к покупке страхового полиса для получения кредита также сложно доказать, если, например, банк предусмотрел несколько вариантов предоставления кредита: без страховки с высокой процентной ставкой и со страховкой с более низкой процентной ставкой (правда, без страховки кредит вам скорее всего не дадут, даже если вы и выберете этот вариант, тем более раскрывать причину отказа в предоставлении кредита банк не обязан). Т.е. формально у человека есть выбор, который он делает добровольно.

С такой позицией согласен Верховный суд в обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств от 22 мая 2013 года

Не стоит забывать, что нельзя ничего утверждать на 100%, в разных регионах принимаются противоположные решения по, казалось бы, одинаковым делам.

Где-то включение в договор пункта о необходимости страхования жизни для получения кредита не является нарушением закона. В том же обзоре судебной практики Верховного суда говорится, что договор страхования может предусматривать возможность заёмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств. Добровольность оформления страховки подтверждается тем, что заёмщик от оформления кредитного договора и получения кредита не отказался:

Буквально несколькими абзацами ниже всё в том же обзоре описывается случай, в котором включение банком в кредитный договор обязанности заёмщика застраховать свою жизнь и здоровье фактически является условием получения кредита, без исполнения которого заёмщик не приобретёт право на получение необходимых ему денежных средств. Такие действия являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора:

Виды кредитного страхования

Добровольное

К нему относится страхование:

- Жизни и здоровья. Страховая компания возместит убытки в случае смерти или потери трудоспособности заемщиком. Это наиболее популярный полис при потребительском кредитовании.

- Риска потери работы. Следует иметь в виду, что страховой случай наступает только при ликвидации предприятия или сокращении работника. Если он уволился самостоятельно, то страхового возмещения не положено.

- Титула. Этот вид полиса применяется при ипотеке, он защищает объект залога от перепродажи.

- КАСКО. Несмотря на действия некоторых банков по обязательному включению этого полиса в кредитный договор, он является добровольным.

Услуга страхования, в том числе и при получении займов, регулируется сразу несколькими нормативными актами:

- Закон “О защите прав потребителей”.

- Гражданский кодекс РФ.

Таким образом, приобретение полисов страхования жизни и здоровья при получении кредитов является делом добровольным. Но есть исключение – страховой полис при оформлении займов под залог недвижимости (ипотека). В некоторых случаях – по автокредиту (страховая премия по КАСКО).

КАСКО не является обязательным, но некоторые банки значительно повышают процентные ставки по автокредиту в случае отказа от сотрудничества со страховой компанией.

Сравните ставки в ВТБ по кредиту на приобретение нового автомобиля:

- 16,9 % – без КАСКО и страхования жизни;

- 14,9 % – с КАСКО, но без страхования жизни;

- 12,9 % – со всеми страховками.

Разница в 4 процентных пункта.

Обязательное страхование

Согласно закону “Об ипотеке” гражданин, который берет ипотеку, обязан застраховать передаваемый в залог объект недвижимости от рисков утраты и повреждения.

Все остальные виды страховых полисов при ипотеке являются добровольными.

В любом случае до подписания кредитных документов внимательно прочитайте все пункты. Банки сотрудничают с разными страховыми компаниями, поэтому и условия могут отличаться. Обратите особое внимание на то, какие последствия повлечет за собой отказ от полиса.

Что будет, если вы по закону откажетесь от добровольной страховки?

- Банк может отказать в кредите. Он имеет право это сделать, не объясняя причины. Вам останется только догадываться, что это произошло из-за отказа покупать полис.

- Банк может менять процентную ставку на более высокую, если не захочет взять на себя ответственность за риск невозврата вами долга.

- Банк может пойти вам навстречу и отказаться от предоставления дополнительных услуг без каких-либо изменений условий кредитования.

Последний случай совсем не редкость. Отзывы на портале Банки.ру служат тому подтверждением. Клиенты часто подписывают кредитные документы, не замечая пункта о страховке. А потом понимают, что она им не нужна. Банки отменяют ваше согласие и оставляют условия предоставления займа без изменений. Но это нельзя рассматривать как устоявшийся порядок. К каждому заемщику подход индивидуальный.

Мы подошли к вопросу, как правильно отказаться от страховки, и можно ли это сделать уже после подписания документов.

Законодательная база

Деятельность банков и страховых компаний регулируется законами. Взаимоотношения между клиентами и банком регулируются договором, а он – законом. Согласно указанию ЦБ России от N 3854-У, страховщики обязаны предусмотреть возможность отказа от добровольного страхования в течение 5 суток после заключения договора. Это указание распространяется и на страховку по кредиту.

Согласно этому указанию, которое полноценно вступило в силу с 1 июня 2016-ого года, у клиентов есть возможность расторгнуть страховой договор.

Это возможно, если со дня заключения прошло не более 5 суток, а также в том случае, если в течение этих 5 суток не наступил страховой случай. Обратите внимание, что срок – 5 дней, считается не календарными днями, а рабочими.

Этот срок никак не привязан к оплате страховки, он отсчитывается именно от даты заключения договора. Поэтому, если вы заключили договор, но оплатили лишь через 4 рабочих дня, то на расторжение у вас остается всего 1 рабочий день. Указ банка России был зарегистрирован в Министерстве Юстиции под номером — N 41072 от .

Страховым компаниям предоставили льготный период, в рамках которого страховщики могли подготовиться к нововведению. нововведения полноценно вступили в силу. Согласно этому указу, страховая компания обязана расторгнуть договор и возместить деньги в течение 10 дней. Сумма возмещения составляет 100% от уплаченной суммы, но за вычетом тех дней, когда клиент был застрахован. Например, если вы отказываетесь от страховки через 3 рабочих дня, то вам вернут полную сумму, уплаченную за страховку, за вычетом стоимости трех суток страхования. Страхование регулируется 935 статей Гражданского Кодекса РФ. В ней четко прописано, что страхование жизни или здоровья – это добровольное дело.

Также на стороне заемщика и закон «О защите прав потребителей». Согласно букве закона, никто не вправе связывать получение одной услуги (кредита), с приобретением другой услуги (страховки).

Если вам навязали страховку и ввели в заблуждение, что она обязательна — то нужно обращаться в суд и возвращать себе страховку

Читайте также: Возврат незаконно навязанной страховки и процентов по ней

Есть лишь одно исключение – страховка при ипотечном кредитовании. Поэтому важно разобраться, какие страховки по кредиту можно отменить, а какие являются обязательными.

Какая ответственность полагается?

В случае прекращения своевременных выплат по кредиту к заемщику будут применены соответствующие меры банковской структурой. Для начала сведения о неплательщике попадут к Службе финансовой безопасности банка, в следующую очередь работать с должником могут Федеральная служба судебных приставов, коллекторские конторы. Ответственность, которую понесет должник в каждом конкретном случае определяется индивидуально. К общим последствиям невыплаты долга относится:

- Изъятие всего приобретенного движимого и недвижимого имущества на погашение долга;

- Блокировка банковских счетов со списыванием средств с них в любом банке;

- Отказы в устройстве на официальную работу (после трудоустройства работодатель должен платить часть зарплаты заемщика банку на возврат кредита);

- Запрет на выезд за границу;

- Изъятие всего имущества родственников, на которое отсутствуют документы;

- Отказ в постоянной регистрации из-за отсутствия недвижимости в собственности заемщика;

- Уголовная ответственность согласно статье 177 УК РФ.

Также возможно полное списание долга. Такое решение банк может принять самостоятельно или в судебном порядке. Чаще всего это происходит, когда сотрудники банковского учреждения испробовали все возможные способы возврата денег, в том числе через судебных приставов, но результата не достигли. Долг признается безнадежным также в случае истечения срока давности подачи иска кредитным учреждением.

Как отказаться от страховки?

Рассмотрим прикладной пример. Вы обратились в банк ВТБ за кредитом на покупку автомобиля. Ставка – 7.9% годовых, но она действительна только в том случае, если вы заключите договор на страхование жизни. В случае отказа от заключения страхования, вам могут отказать в кредите или предложить куда более высокую годовую ставку. Изучив все условия договора, вы понимаете, что кредит вам необходим. Условия кредита следующие:

Получается, что страховка увеличивает ваш кредит на 6,24%, то есть примерно на 2% в год. Это превращает реальную ставку по кредиту из 7,9% примерно в 9,9% годовых. Согласно кредитному договору, вашим страховщиком является ВТБ Страхование, аффилированная структура для банка ВТБ. Предположим, что банк одобрил вам кредит и вы подписали договор в четверг 1 декабря.

Начиная с этой даты у вас есть 5 рабочих дней, в течение которых вы можете отказаться от навязанного страхования жизни. Получается, что до 8 декабря (включительно) вы можете отправить заявление на отказ в банк. 5 рабочих дней начинают считаться с рабочего дня, следующего за днем подписания договора. Для отказа от страховки вам требуется предоставить в банк:

- Заявление об отказе от договора;

- Копию договора;

- Чек или другой документ, который подтверждает уплату страховой премии;

- Ксерокопию паспорта страхователя;

Вы можете вручить документы лично, но для этого вам придется посетить офис страховщика. Документы можно отправить почтой, но обязательно заказным письмом с описью вложения. Первый способ лучше, так как вы получите обратно большую часть страховой премии, за вычетом тех дней, когда страховка действовала. Срок действия страховки прекращается, когда страховщик получает ваше заявление. После того, как вы предоставите в страховую компанию все документы, в течение 10 рабочих дней на ваш счет поступит компенсация.

Практика показала, что банки затягивают данную процедуру и превышают законный лимит 10 рабочих дней. После того, как закончится этот срок, вы можете обратиться в страховую с новым запросом и контролировать процесс. Отзывы показывают, что средства возвращают в течение 1 календарного месяца.

Что такое диагностическая карта автомобиля? Это частый вопрос. В нынешнее время документ, который подтверждает прохождение технического осмотра, - это диагностическая карта. Документ, который раньше назывался талоном технического осмотра, и диагностическая карта представляют собой, в общем-то, одно и то же. Диагностическая карта пришла на смену талону техосмотра с развитием автомобильного законодательства. Рассмотрим диагностическую карту, ответи... Читать подробнее

Тонкости в законе о периоде охлаждения

Недавно вышедший закон не влияет на договоры коллективные. Он действует только в случае заключения договора физического лица и страховой компании. Именно поэтому банки зачастую продают дополнительные услуги как часть коллективного договора (по факту банк выступает страхователем), и возврат страховки в период охлаждения становится невозможным.

Когда можно не выплачивать застрахованный кредит?

Страховых случаев, при которых не нужно выплачивать кредиты не так уж и мало. Но прежде чем подписывать договор страхования рекомендуется уточнить стоимость этой услуги. При краткосрочном займе на небольшую сумму тратить денежные средства на страхование нецелесообразно. Ситуация, когда у заемщика нет средств на оплату кредитного долга не попадает под страховой случай, так как такого условия страхования не существует. Все случаи, предусматривающие выплату кредита страховщиком прописываются в договоре. К ним относится следующее:

- Смертельный исход. Если при оформлении займа дополнительно был подписан страховой договор, предусматривающий такой случай, страховая компания берет на себя ответственность за выплату кредита. При этом наследники умершего также освобождаются от долгового обязательства, если смертельный исход не был самоубийством или следствием смертельной болезни, которая была скрыта от банка. Оформить этот вид страховки довольно непросто. Страховая компания попросит заемщика предоставить документ с места работы, в котором описано его фактическое состояние здоровья и увлечения. Если в процессе осуществления профессиональной деятельности или хобби присутствует риск, а справка о здоровье укажет на наличие серьезного заболевания, то в страховании будет отказано;

- Пропажа без вести. В такой ситуации долг перед банком будет погашен страховой компанией, только если гибель кредитополучателя была прописана в договоре в качестве страхового случая. Но процедура эта не из легких, так как наследники заемщика должны через суд признать его пропажу или смерть. Также в судебном порядке в дальнейшем решается кто будет выплачивать кредитный долг: страховщик или наследники;

- Потеря трудоспособности. Чаще всего в договорах страхования прописываются обстоятельства, при которых наступление страхового случая будет подтверждаться. К отдельной ситуации относится временная потеря работоспособности. Однако нет утвержденных правил, как должны производиться выплаты страховой компании банковскому учреждению. Это может быть оплата всего оставшегося долга или платежей только за тот период, пока заемщик находился в нетрудоспособном состоянии;

- Потеря работы. Воспользоваться таким полисом заемщик сможет при условии официального сокращения. Если решение уйти было принято самостоятельно или была нарушена трудовая дисциплина с последующим увольнением, то это не будет считаться страховым случаем. На заемщике все также будет лежать ответственность за возвращение кредитных средств;

- Наличие подключенной страховки. Составление этого документа доступно только для кредитования под залог недвижимости. Но в этом случае банк получит денежную компенсацию, только если реализуется предоставленный залог заемщиком.

Стоить заметить, что при оформлении потребительского кредита страхование не является обязательным, но при этом кредитные учреждения настоятельно рекомендуют оформить такую страховку, а в противном случае, обещают повысить ставку или вовсе отказать в предоставлении займа. Такие требования являются незаконными в соответствии с положениями Закона РФ №2300-1 от «О защите прав потребителей».

Досрочное погашение кредита

Когда заемщик погашает взятый заем на протяжении 20 дней после оформления кредита, ему предоставляют возможность возвращения страховки, поскольку услугой он, по сути, не пользовался.

При любом досрочном погашении кредита можно требовать возвращения страховки, в объеме, пропорциональном оставшемуся сроку.

Когда денежные средства внесены в полном объеме, заемщик задается вопросом, обязан ли я платить страховку по кредиту, и данный вопрос вполне резонный, поскольку заемщик уже не пользуется услугой, а потому платит «за воздух».

Суть услуги страхования

Страховка относится к категории дополнительных услуг при оформлении кредита, поэтому у заемщика есть право выбирать: соглашаться на нее или нет. Однако менеджеры уверяют в обязательной форме страхования. Для них даже проводятся специальные тренинги, позволяющие убедить клиента согласиться на выставленные условия.

Навязывание такого сервиса противоречит статье 16 закона «О защите прав потребителей».

Такая услуга выгодна именно для банка, поскольку она гарантирует возвращение кредитных средств организации даже при условии появления у заемщика форс-мажорных обстоятельств (болезнь, увольнение с работы и т.д.).

Тот факт, что при подписании договора они переплатили за ненужную услугу, заемщики понимают зачастую уже после получения денежных средств.

Однако, вопрос, как не платить страховку по кредиту на сегодняшний день решаем. Права заемщиков защищены куда больше, после принятия ряда законопроектов.

Права заемщиков и возвращение страховки

Прежде всего, добиться возвращения денежных средств, взимаемых при подписании кредитного договора в счет страховки, можно сразу после оформления займа. На это заемщикам отводится 14 дней.

В кредитном договоре страховка прописывается в разделе «особых услуг», а потому на протяжении 14 дней от нее можно отказаться, написав соответствующее заявление. Проблемы могут возникнуть, если заемщик не получил полной информации об услуге страхования, которая включена в договор как часть банковского продукта, а именно, кредита.

Не все банковские организации позволяют вернуть средства, потраченные на страховку. Подобная практика действует в «Хоум кредит» и ряде других организаций.

Как отказаться от страховки потребительского кредита

По закону заемщик вправе отказаться от страховки по оформляемому потребительскому кредитованию. При этом существуют определенные нюансы, при которых заемщик должен обратиться с заявлением о расторжении страхового договора в срок, не превышающий 2 недели. При этом существует практика, когда заемщик единовременно вносит всю требуемую сумму согласно основному договору страхования и решение об оплате данной суммы оставляет на усмотрение страховщика.

Возможно ли отказаться от страховки по кредиту?

При оформлении займа, клиентам необходимо всегда помнить, что от услуги страхования можно отказаться. При этом отказ можно осуществить сразу же после оформления договора. Нужно обращать внимания на то, чтобы расторжение документации не повлияло на увеличение процентов или иных санкций со стороны банка.

Необходимо написать заявление непосредственно в страховую компанию, предусматривающее, что премия по страховке будет частично возвращена через некоторое время. Но в любом случае для того, чтобы получить страховку по кредиту, необходимо вовремя осуществлять все платежные операции. После истечения шести месяцев после получения кредита можно обращаться в страховую компанию с письменным заявлением. Выждать полгода необходимо, поскольку договор осуществляется именно на данный срок.

Но банк может увеличивать ежемесячные платежи при расторжении страхового договора. Это обусловлено тем, что банковская организация может компенсировать потерянные денежные средства. Надежным вариантом отказа от страховых услуг является обращение в судебные органы с письменным исковым заявлением.

Можно ли отказаться от страховки на уже действующем кредите?

Клиент всегда может расторгнуть подписанный договор о страховании уже после непосредственной выдачи кредитных средств. В течение полугода можно написать соответствующее заявление для прекращения процедуры действия основного страхового полиса. Но некоторые банки могут не предлагать такую услугу расторжения договора со страховой компанией. В любом случае можно написать заявление, которое предусматривает расторжение договора по страховке, а также о перерасчёте стоимости основного кредита.

Условия страхования в договоре с банком

Условия страхования по кредиту прописываются в вашем договоре. Так что узнать их не сложно. Возможно, что от вас не потребуют отдельной оплаты страховки, так как банк сам переведет оплату в страховую компанию. Идеальный вариант, если вы откажетесь от страховки еще до того, как заключите договор. Для этого вам нужно узнать все условия кредитования до того, как на документах появятся ваши подписи.

Вам нужно не только расспросить работника банка, но и самому внимательно изучить договор. Например, ниже представлен договор о потребительском кредите в банке Ренессанс Кредит, согласно которому клиент получает страховку.

В подобных случаях можно попробовать отказаться от страховки до заключения. Лишь в редких случаях это не повлияет на кредит. Банк может отказать в выдаче, без разъяснения причин. Но настоящая причина будет в том, что вы отказались от страховки. Другой вариант – банк согласится, но предложит вам более высокую ставку. В связи с этим возникает вопрос, можно ли пользоваться нововведением в законах, чтобы заключить договор с банком на выгодных условиях, а потом отменить навязанную страховку?

Особенности возврата страховки после периода охлаждения при непогашенном кредите

Если период охлаждения уже прошёл, оформление услуги не попадает под новый закон. Не нужно спешить подавать иск в суд для отказа от страховки (образец заявления многие скачивают в интернете). Лучше попробовать обратиться в свой банк. Многие организации сейчас очень лояльны к клиентам и дают им возможность отказаться от дополнительных услуг даже позже, чем через пять дней. Так действуют банки «ВТБ 24» (по договорам, которые оформлены до 1 февраля 2019 года), «Хоум Кредит», Сбербанк (30 дней).

Если прислать в организацию претензию, на неё практически стопроцентно придёт отказ, обоснованный тем, что клиент сам подписал заявление. В таком случае уверенному в своей правоте заёмщику остаётся только обратиться в суд, и делать это лучше через юристов, которые могут подсказать какие-то лазейки. Однако на деле вернуть деньги очень сложно, потому что человек сам согласился на услугу и даже оплатил её.

Нужно ли страховать жизнь?

Услуга "страхование жизни заемщика" осуществляется при оформлении ипотечного кредитования. Всё дело в том, что при потере трудоспособности вследствие возникновения несчастного случая долг по кредиту, имеющему значительную сумму, придётся отдавать родственникам. По этой причине некоторые клиенты сознательно оформляют полис страхования жизни.

Что такое коллективная страховка

Сейчас в сети одним из часто обсуждаемых вопросов является так называемая коллективная страховка. Что это такое и чем отличается от индивидуальной?

Индивидуальная – это договор между заемщиком и страховой компанией. Никакой третьей стороны там нет. Поэтому все вопросы по выплате страховой премии, досрочном расторжении вам придется решать лично со страховой компанией. Период охлаждения в ней действует в законном порядке, остальные нюансы прописаны в договоре.

Коллективная страховка сегодня воспринимается как лазейка в законодательстве, как вариант ухода кредитных организаций и страховщиков от массовых отказов заемщиков от страховки.

Дело в том, что договор заключается между банком и страховой компанией. Заемщик только пишет заявление на подключение к их программе страхования вместе с остальными заемщиками. Отсюда и название – коллективная. При выходе из нее вернуть уплаченные деньги практически невозможно, потому что вы не подписывали документы со страховой компанией. Суды встают на сторону банков и страховщиков. Добровольно подключились, добровольно вышли.

Внимание! Действие 14-дневного периода, в течение которого вы можете вернуть деньги, на коллективную страховку не распространяется. Читайте внимательно кредитный договор. На что вы подписываетесь?

Вопросы и ответы

Слышала, что можно написать заявление в банке где взят кредит с отказом о выплачивание мной страховки.

Правда ли, что можно не платить страховку по кредиту? И как это сделать?

Татьяна!

Действительно вы имеете право взять кредит без страховки. Однако среди банков есть плохая тенденция-менеджер в офисе, принимающий у вас заявку на кредит и оформляющий вам документы, кровно заинтересован в продаже вам страховки. Его зарплата на 50%, а часто и более, состоит из различных бонусов и премий, причем бонусы от проданных страховок занимают львиную долю. ОТКАЗЫВАЯСЬ ОТ СТРАХОВКИ, ВЫ ЛИШАЕТЕ ЕГО ЧАСТИ ЗАРПЛАТЫ. А то, что вы будете платить по кредиту на треть больше, его не волнует. Догадайтесь, какую реакцию вы вызовете у сотрудника банка, отказываясь от страховки? Правильно – злобу и раздражение. Показывая свою осведомленность, знание того факта, что все документы надо читать, все цифры сверять, и что от страховки можно отказаться, вы вызовете негатив у менеджера.

Кроме того-это прямое требование руководства банка. Сотрудникам, просто не разрешают выдавать кредиты без страховки! Запрещают под угрозой увольнения, лишают премии.

Менеджер, в вашей кредитной заявке в поле «Служебная информация» или «Описание клиента» напишет что-то вроде: «клиент нервничает и не вызывает доверия», «клиент имеет неряшливый вид и одет в грязную и мятую одежду», «от клиента пахнет алкоголем», «клиент пришел в сопровождении подозрительных лиц, которые подсказывают ему, что писать в кредитной заявке». Эту ремарку сотрудника вы не увидите, но кредит вы не получите 100% и вам не помогут никакие ваши положительные качества и никто ничего объяснять вам не будет.

Однако возможность получить кредит без страховки- есть! Путём отказа от таковой после оформления кредита.

В вашем банке должны быть, Правила страхования, которые регистрируются в ФСФР и составлены строго в соответствии с законодательством РФ.

С ними вам нужно ознакомиться, в зависимости от того, в каком банке вы хотите оформить кредит.

Я хочу взять кредит в "Альфа-банке"но при его получении с этой же суммы взимается и за страховку и говорят так положено,без неё не рассматривают.Почему я должна помимо процентов ещё дарить свои деньги

ТАТЬЯНА

Обязательными страховками являются — страхования квартиры от её утраты повреждения (при ипотеке) и страхования предмета залога (автомобиля) при автокредите. Все остальные страховки по общему правилу являются добровольными и от них можно отказаться. Если даже будет оформлен потребительский кредит со страховкой, то Вы можете в течении 5 дней отказаться от страхования и вам будет возвращена уплаченная сумма страховки.

Кредит (банк Восточный) оформлен 22.01.17 в Эльдорадо специалистом Хоум Кредит, который аккредитован в банке Восточный. 23.11.17 уже в офисе банка Восточный написали заявление на отказ от страховки. При оформлении кредита специалист сказала, что мы можем отказаться от страховки и деньги вернуться. В офисе банка при написании заявления сотрудник также подтвердила, что деньги за страховку вернуться. Имеются аудиозаписи разговоров.

Банк ответил следующее: "При заключении Кредитного договора (далее – Договор) Вы выразили свое желание присоединиться к Программе страхования жизни и трудоспособности заемщиков и держателей кредитных карт (далее – Программа), что подтверждается Вашей подписью в согласии на дополнительные услуги. На основании полученного Банком согласия Вы были включены в список застрахованных лиц.

В соответствии со ст. 781, 958 ГК РФ при досрочном отказе от страхования уплаченная страховая премия возврату не подлежит, оказанные услуги должны быть оплачены.

Поскольку Вы уведомили Банк об отказе от участия в Программе, по истечении 10 дней с момента получения Вашего обращения Вы будете исключены из Реестра застрахованных лиц на будущие периоды, и с 22.01.2019 года действие Программы в отношении Вас будет прекращено.

Однако просим обратить внимание, что в соответствии с законодательством отказ от участия в Программе не освобождает Вас от обязанности производить оплату фактически оказанных услуг Банка до 22.01.2019 года."

В договоре на страхование есть пункт, где указано "мне известно, что действие Договора страхования в отношении меня может быть досрочно прекращено по моему желанию. При этом мне также известно, что в соответствии со статьей 958 ГК РФ и согласно условиям договора страхования возврат страховой суммы или ее части при досрочном прекращении договора страхования по требованию Страхователя не производится." Конечно же это не прочитали перед тем, как писали заявление об отказе.

Вопрос:

1) по истечению 10 дней меня исключат из прогаммы страхования, но платить все равно буду. Есть у меня право отозвать заявление, т.к. 10 дней еще не прошло.

2) аудиозаписи отправлял в банк, но пришел первый ответ, что недостаточно информации, отправил второй раз. ответа нет. время идет. Стоит ли апеллировать на аудиозаписи как на факт введения в заблуждение?

Да, вернее, вы уже заплатили. Поэтому вам нужно отзывать заявления об отказе от участия в программе страхования

2) аудиозаписи отправлял в банк, но пришел первый ответ, что недостаточно информации, отправил второй раз. ответа нет. время идет. Стоит ли апеллировать на аудиозаписи как на факт введения в заблуждение?Аудиозапись как правило в таких делах — очень слабое доказательство, поскольку невозможно точно идентифицировать стороны разговора

Если есть подписанный вами документ, то на аудиозапись суд почти наверняка не обратит никакого внимания

Вы писали заявление на возврат денег при отказе от страхования?

Александр!

1) по истечению 10 дней меня исключат из прогаммы страхования, но платить все равно буду. Есть у меня право отозвать заявление, т.к. 10 дней еще не прошло.

Александр

Законом не предусмотрен отзыв заявление на возврат страховой премии. однако, по договоренности с банком, думаю, это возможно.

2) аудиозаписи отправлял в банк, но пришел первый ответ, что недостаточно информации, отправил второй раз. ответа нет. время идет. Стоит ли апеллировать на аудиозаписи как на факт введения в заблуждение?

Александр

Аудиозапись может служить косвенным доказательством введения в заблуждение, но, полагаю, что даже в суде ее не примут, так как из записи не понятно какой конкретно сотрудник и какого банка говорит вам о возможности возврата.

То что в договоре страхования не указано о возможности возврата, вам на руку. Можно пожаловаться в Роспотребнадзор по этому факту.

Согласно п. 8 Указания Банка России от 20.11.2015г. №3854-У страховщик при осуществлении добровольного страхования должен предусмотреть условие о возврате страхователю страховой премии по выбору страхователя наличными деньгами или в безналичном порядке в срок, не превышающий 10 рабочих дней со дня получения письменного заявления страхователя об отказе от договора добровольного страхования.Уточните, пожалуйста, у вас именно договор страхования или заявление о присоединении к программе страхования?

Желаю удачи!

Александр, готовьте документы и обращайтесь в суд, Вам обязаны были вернуть страховую премию. К исковому заявлению приложите: заявление поданное в банк с печатью о входящем, копию кредитного договора, копию выписки по счету. В своем исковом заявлении ссылайтесь на Указание Банка России от 21.08.2017 N 4500-У «О внесении изменения в пункт 1 Указания Банка России от 20 ноября 2015 года N 3854-У „О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования“ (Зарегистрировано в Минюсте России 08.09.2017 N 48112).

При осуществлении добровольного страхования (за исключением случаев осуществления добровольного страхования, предусмотренных пунктом 4 настоящего Указания) страховщик должен предусмотреть условие о возврате страхователю уплаченной страховой премии в порядке, установленном настоящим Указанием, в случае отказа страхователя от договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения независимо от момента уплаты страховой премии, при отсутствии в данном периоде событий, имеющих признаки страхового случая.С уважением, Вадим

1) по истечению 10 дней меня исключат из прогаммы страхования, но платить все равно буду. Есть у меня право отозвать заявление, т.к. 10 дней еще не прошло.

Александр

Да, если Ваше заявление будет удовлетворено — то страховая премия не подлежит возврату, поскольку Вы обратились с требованием о возврате оплаченной суммы по истечении отведенного Вам периода охлаждения.

И в данном случае, банк мотивирую свой ответ ссылкой на ст. 958 ГК РФ — абсолютно прав.

Поскольку, закон предусматривает, что

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Однако, действующее законодательство не препятствует пересмотру Вашего волеизъявления — заявив требование о сохранении в действии договора и отзыве прошлого уведомления.

Тут стоит учесть, чтобы такое заявление было подано до принятия решения о расторжении с Вами договора, в ином случае — поданное заявление уже не будет иметь никакой силы.

2) аудиозаписи отправлял в банк, но пришел первый ответ, что недостаточно информации, отправил второй раз. ответа нет. время идет. Стоит ли апеллировать на аудиозаписи как на факт введения в заблуждение?

Александр

Александр, ее конечно можно использовать как доказательство — однако существенной роли данная запись не сыграет. Суд в таком случае будет исходить из условий подписанного Вами договора, а информация которая содержится на аудиозаписи может быть воспринята критично — здесь необходимо исходить из того, кем до Вас была доведена соответствующая информация, имеется ли на аудиозаписи информация о том, что доведена она официальным представителем банка?,

При оформлении кредита специалист сказала, что мы можем отказаться от страховки и деньги вернуться. В офисе банка при написании заявления сотрудник также подтвердила, что деньги за страховку вернуться. Имеются аудиозаписи разговоров.

Александр

Да, и предоставленная Вам информация, которая была доведена Вам на момент заключения договора — соответствует действительности, поскольку в тот период в январе 2017 г. Вы вполне могли отказаться от участия договора подав соответствующее заявление в течение 5 рабочих дней, что соответствовало позиции ЦБ РФ данной в Указание Банка России от 20 ноября 2015 г. N 3854-У «О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования».

И учитывая даты данного диалога — позиция банка будет однозначной до Вас доведена актуальная информация на тот период времени.

Источники

Использованные источники информации.

- http://mobile-testing.ru/mozhno_otkazatsya_ot_strahovki_po_kreditu/

- http://hranidengi.ru/otkaz-ot-strahovki-po-kreditu/

- https://iklife.ru/finansy/kak-otkazatsya-ot-strahovki-po-kreditu.html

- https://insur-portal.ru/banks/neuplata-zastrahovannogo-kredila

- https://businessman.ru/otkaz-ot-strahovki-po-kreditu-poshagovaya-instruktsiya-kak-otkazatsya-ot-strahovki-posle-polucheniya-kredita.html

- https://anticollectorburo.ru/straxovka-po-kreditu-kak-ee-ne-platit/

- https://www.sravni.ru/enciklopediya/info/mozhno-li-otkazatsja-ot-strakhovki-po-kreditu/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.