- Документы

- /

- Ринат Ахметов

Как оформляется акт на списание ТМЦ в 2019 году. Особенности составления и оформления актов списания материальных ценностей. Какая информация должна быть обязательно, кто подписывает акт. Примеры и образцы

Содержание

- Когда списывают материалы?

- План действий перед процедурой составления документа на списание

- Основание для составления

- Форма бланка

- Форма акта списания материальных ценностей

- По каким причинам списывают ТМЦ

- Форма составления акта списания

- Правила составления акта на списание материальных ценностей

- Когда нужен акт для списания материалов?

- Что понимается под списанием материалов?

- Образец бланка

- Подготовка акта в производство

- Обязательные реквизиты акта о списании материалов

- Список действий, которые потребуется совершить после оформления акта на списание

- Образец и пример составления

- Образец заполнения

- Как правильно оформить акт о списании материалов

- Вопросы и ответы

Когда списывают материалы?

Есть несколько причин, которые приводят к списанию ТМЦ:

- передача их в производство;

- закончился срок их годности;

- изношенность;

- поломка;

- утрата полезных свойств по причине стихийных бедствий и других форс-мажорных обстоятельств;

- фирма много тратит на их содержание.

В таких случаях принимают решение о списании материалов, то есть о снятии их с учета. Для проведения списания, соответствующим приказом директора назначают комиссию. Целями ее работы являются:

- осмотр ТМЦ;

- оценка их стоимости;

- выявление причин утраты полезных свойств;

- установление виновных лиц;

- оформление акта на списание материалов и передача его директору компании.

В состав комиссии, как правило, входят главный бухгалтер, материально-ответственные лица, а также специалисты из иных сфер деятельности, когда процедура списания требует определенных навыков и знаний.

План действий перед процедурой составления документа на списание

Логично предположить, что акт списания ТМЦ подтверждает фактический расход материалов. Соответственно после его утверждения, перечисленные по пунктам материальные ценности, не будут использоваться в последующем производственном процессе.

Даже если учесть тот факт, что не существует определенного регламентированного законодательством универсальной формы бланка на списание, составлять данный документ придется. Необходимо отметить, что налоговые службы очень серьезно проверяют расходы материальных запасов.

Перед составлением акта на списание ТМЦ важно провести процедуру оформления требования-накладной, в которой нужно будет отразить движение материальных ценностей.Также в документе должно быть указано их дальнейшее перемещение на склад предприятия, для выдачи материально ответственному должностному лицу. Далее, весь перечень материалов, указанных в счет-фактуре передается со склада и закрепляется за уполномоченным лицом. Данная процедура является завершающим этапом.

Основание для составления

Основанием для составления может быть:

- проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать;

- инициатива ответственных за использование ценностей лиц (МОЛ).

Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю (ведомость выдачи ценностей на нужды учреждения по форме 0504210), посуда вносится согласно книге регистрации боя посуды (код формы 0504044). В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить.

Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Форма бланка

Основой составления акта на списание ТМЦ служит бланк установленной формы ТОРГ-16, который утвержден постановлением №132 Государственного комитета статистики РФ от 25 декабря 1998 г.

Однако, разработка конкретного формуляра, который будет служить оптимальным примером акта на списание для данного предприятия, возлагается на главного бухгалтера. Для этого он берет готовый шаблон, который максимально отвечает всем требованиям для конкретной организации. На завершающем этапе бухгалтер адаптирует образец, учитывая фактическое положение дел, и составляет готовый акт на списание.

Форма акта списания материальных ценностей

Форма акта на списание материальных ценностей зависит от вида списываемых активов. Ведь для отдельных случаев списания утверждены унифицированные бланки. И хотя они не являются обязательными к применению, удобно использовать именно их (Информация Минфина № ПЗ-10/2012). Тем более учитывая, что использование именно унифицированных форм первичных учетных документов часто предусмотрено большинством бухгалтерских программ.

Так, при продаже материалов или товаров обычно используется унифицированная форма товарной накладной (форма № ТОРГ-12, утв. Постановлением Госкомстата от № 132). Такая накладная составляется в 2 экземплярах. Первый экземпляр остается в организации, которая сдает товарно-материальные ценности, и является основанием для их списания. А второй экземпляр передается сторонней организации и является основанием для оприходования ценностей.

В том случае, когда необходимо оформить порчу, потерю качества товаров, не подлежащих дальнейшей реализации, может составляться в 3 экземплярах унифицированная форма № ТОРГ-16 «Акт о списании товаров» (утв. Постановлением Госкомстата от № 132). Первый экземпляр акта направляется в бухгалтерию и является основанием для списания с потерь ТМЦ с материально ответственного лица, второй экземпляр остается в подразделении, третий — у МОЛ.

Для оформления и учета списания пришедших в негодность основных средств Постановлением Госкомстата от № 7 утверждены следующие унифицированные формы:

- № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- № ОС-4а «Акт о списании автотранспортных средств»;

- № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

Указанные формы составляются в 2 экземплярах, подписываются членами комиссии, назначенной руководителем организации и утверждаются руководителем. Первый экземпляр акта передается в бухгалтерию, второй — остается у лица, ответственного за сохранность объектов ОС, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

Как в указанных выше случаях списания, так и в иных ситуациях форму акта для списания материальных ценностей организация может разработать самостоятельно. При этом может обратиться, например, даже к форме акта списания материальных ценностей (образец по форме 0504230), который применяется государственными (муниципальными) учреждениями (Приказ Минфина от № 52н).

Какую бы форму организация ни выбрала, ее необходимо закрепить в Учетной политике в целях бухгалтерского учета. Примерную форму акта списания материальных ценностей (бланк) скачать бесплатно можно по приведенной ниже ссылке.

Приведем для акта списания товарно-материальных ценностей образец его заполнения.

Пред. / След.

По каким причинам списывают ТМЦ

Акт представляет собой документ для списания с баланса ТМЦ по целому ряду обстоятельств.

Причины, по которым товары не могут быть реализованы в дальнейшем:

- порча товара;

- выход из строя;

- поломка;

- лишение свойств;

- истечение времени хранения.

В период хранения, товары теряют потребительские свойства и приходят в непригодное состояние вследствие поломки. Акт и оформляется в связи с отсутствием возможности их дальнейшего использования.

Бланк акта на списание товаров составляется по форме ТОРГ-16. Данная форма бланка ратифицирована постановлением №132 Госкомстата РФ от 25 декабря 1998 г. и используется при обнаружении в материалах дефектов или брака.

В данном документе нужно прописать весь перечень информации с характеристиками изделий:

- наименование;

- артикул;

- цена;

- количество;

- масса;

- единица измерения;

- причина списания данного товара.

Что касается регламентированного бланка документа на изъятие ТМЦ по иным аргументам, ее просто не существует. Такой акт может быть свободной формы.

Однако, для доказательства выполненных сотрудниками затрат, составление документа на изъятие товарных ценностей является обязательным независимо от того, какая накладной была оформлена для отпуска материала со склада.Документ, предусмотренный учетной политикой предприятия, подтвердит факт использования материалов в организационных целях.

Форма составления акта списания

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

Правила составления акта на списание материальных ценностей

Учетная политика не предусматривает формирование единого образца акта списания. Каждая конкретная организация должна сформировать бланк в соответствии с нормами делопроизводства и индивидуальными нуждами предприятия. Документ должен быть составлен в двух экземплярах:

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания. После формирования акта он подписывается комиссией и передается для ознакомления руководителю предприятия. При составлении документа может использоваться типовой образец акта.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Если в списании задействованы виновные лица, потребуется произвести расчеты по компенсации материальных убытков предприятия. Списание может произойти вследствие природной катастрофы. Но тогда потребуется не только акт на списание, но справка из бухгалтерии по форме.

Когда нужен акт для списания материалов?

Списание материалов организация должна оформлять первичным учетным документом (ч. 1 ст. 9 Федерального закона от № 402-ФЗ). Какую именно форму документа использовать, организация решает сама (Информация Минфина № ПЗ-10/2012). Обычно, когда материалы продаются, составляется товарная накладная по форме № ТОРГ-12 (утв. Постановлением Госкомстата от № 132). Подробнее об этой форме мы рассказывали в отдельной консультации, где приводили также образец заполнения первичного документа. Когда материалы передаются от одного структурного подразделения (или МОЛ) к другому и даже при списании материалов в производство и иных случаях, используется требование накладная по форме № М-11 (утв. Постановлением Госкомстата от № 71а). Образец заполнения этой формы мы приводили здесь. Для списания материалов в производство также применяется, к примеру, лимитно-заборная карта по форме № М-8. Что касается акта на списание материалов, то он может применяться как в указанных выше случаях, так и, что более часто, в случаях списания материалов, отличных от передачи в производство или продажи. Например, при списании ГСМ или канцтоваров.

Что понимается под списанием материалов?

Методические указания по бухгалтерскому учету МПЗ (утв. Приказом Минфина от № 119н) предусматривают, что списание материалов производится в следующих случаях (п. 124):

- материалы пришли в негодность по истечении сроков хранения;

- материалы морально устарели;

- при выявлении недостач, хищений или порчи материалов, в том числе вследствие аварий, пожаров, стихийных бедствий.

Однако в более широком смысле под списанием материалов понимается также их отпуск в производство и даже выбытие материалов при их продаже. Иными словами, во всех тех случаях, когда материалы списываются с бухгалтерского учета организации, т. е. отражаются по кредиту счета 10 «Материалы» (Приказ Минфина от № 94н). Например, в корреспонденции с дебетом счетов 20 «Основное производство», 91 «Прочие доходы и расходы», 94 «Недостачи и потери от порчи ценностей» и др.

Образец бланка

Скачать образец акта на списание ТМЦ можно по ссылке (.doc файл).

Скачать бланк акта списания (форма ТОРГ-16) (.xls файл).

В период, когда возникла потребность в оформлении документа на списание ТМЦ, всегда полезно иметь перед собой образец. Причем, чтобы грамотно составить подобный документ, важно соблюдать некоторые правила. Для упрощения понимания, приведем образец документа на примере ОАО «Белсплат».

ОАО “Белсплат”, филиал в г.Гомеле(организация)

УТВЕРЖДАЮ Руководитель организации или лицо, им уполномоченное И.В. Атрощенко (подпись, фамилия и инициалы)

М.П.

31 января 2015 г. (дата)

АКТ № 01/5 На списание использованных бланков строгой отчетности 31 января 2015 г. произведена проверка использованных бланков строгой отчетности материально ответственным лицом бухгалтером Гатальской Мариной Александровной (должность, фамилия и инициалы) за январь 2015 г. (месяц)

Наименование использованных бланков Количество книжек Серия бланков С номера бланка По номер бланка

Бланки приходных кассовых ордеров 10 ПП 106555 106564

Всего израсходовано и подлежит списанию ________________10 (десять) штук бланков.

Члены комиссии: главный бухгалтер Е.В. Евменова (должность, подпись) (фамилия, инициалы)

Члены комиссии: бухгалтер С.М. Лобан (должность, подпись) (фамилия, инициалы)

Председатель комиссии: начальник ф-ла И.В. Атрощенко (должность, подпись) (фамилия, инициалы)

Товарно-материальные запасы различают по следующим видам:

- товар;

- сырье;

- заготовка;

- топливо;

- запасная часть;

- стройматериал;

- инвентарь;

- упаковка;

- услуга.

Документ на списание товарно-материальных запасов оформляется для регламентированного подтверждения действительной утери качества товаров. Он оформляется всегда, при устаревании ТМЦ либо по окончании периода их амортизации.

Вышеназванный бухгалтерский акт свидетельствует о том, что ценности, обозначенные в документе, больше не должны допускаться к их реализации.Инструкция, согласно которой изымаются ТМЦ, разрабатывается предприятием. Причем лица, которые несут ответственность за наличие и сохранность материалов, должны быть письменно ознакомлены с утвержденным документом. ТМЦ нужно своевременно списывать для соответствия их реального числа с балансовыми данными, а также во избежание ситуации со злоупотреблением материалов сотрудниками организации.

При внутризаводском бухгалтерском подсчете материалы, как правило, выступают в роли материалов для содержания технологического процесса и изготовления готовой продукции. Причем важным фактором является приобретение ценностей непосредственно данной компанией.

Для их учета в бухгалтерии используют следующие типы счетов:

- №10 – отражает фактическую ставку изготовленных и приобретенных материалов по учетным ценам;

- №15 – обобщает сведения об оборотных денежных средствах;

- №16 – отражает данные об изменении цены на материалы.

Вычет ценностей проводится в обязательном порядке в ситуации обнаружения недостатков, утрате запасов и при обнаружении непригодности для их будущей эксплуатации.

Подготовка акта в производство

Невзирая на отсутствие регламентированного бланка акта, во время составления документа стоит соблюдать целый ряд стандартов. Как правило, это нормы ведения делопроизводства, то есть само составление бланка и правильное указание данных.

К примеру, дата, которая будет фигурировать в документе, должна соответствовать дню оформлению акта. В обязательном порядке необходимо прописать все процедуры, которые были проведены перед списанием, а именно инвентаризацию и этапы ее проведения.

Заголовок указывается в форме родительного или предложного падежей:

- «Акт списания материалов»;

- «Акт о списании материалов».

Далее в тексте прописывается основание составление акта, а именно номер приказа, подписанный директором организации. Данный пункт прописывается в правом верхнем углу бланка только на первой странице (если станиц несколько).

Помимо этого в документе прописывается:

- место составления документа;

- список должностных лиц (членов комиссии), которые задействованы в контроле над процедурой списания (с полным указанием фамилий и должностей и выделением ФИО председателя комиссии);

- перечень товарно-материальных ценностей;

- количество товаров на списание;

- итоговая истинная стоимость запасов на момент изъятия;

- причина утраты материальной ценности данного товара.

Вышеперечисленные данные, в большинстве случаев, оформляются в виде таблицы.

Что касается речевых оборотов «мы, нижеподписавшиеся», «составили настоящий акт», их стоит избежать, поскольку в делопроизводстве данные словосочетания не употребляются.По завершении оформления акта все члены комиссии скрепляют документ своей подписью. Причем, если составить комиссию из одного человека – списание материальных ценностей можно упростить. Для этого нужно позаботиться о том, чтобы все функциональные обязанности по хранению и использованию, документально принадлежали одному сотруднику компании. Целесообразность принятия такого решения лежит на главном бухгалтере.

Обязательные реквизиты акта о списании материалов

Акт служит основанием для списания материалов в прочие расходы при их утрате или в производственные затраты, а также для перемещения на склад пригодных ТМЦ.

Законодательство не содержит обязательных форм актов на списание для различных ситуаций. Но бланк должен иметь реквизиты, отвечающие требованиям Закона № 402-ФЗ. К таким реквизитам относятся:

- наименование организации;

- наименование документа;

- дата его оформления;

- наименование ТМЦ;

- дата их поступления в компанию;

- количество;

- стоимость

- основания для списания;

- информация о сумме ущерба и виновных лицах (в случае списания по причине непригодности).

В акте также должны стоять должности, ФИО и подписи всех членов комиссии и материально-ответственных лиц. Акт утверждает директор компании.

Кроме того, форма документа должна быть закреплена в приложениях к учетной политике.

Фирма вправе не составлять акт и подтверждать расходы требованиями-накладными, лимитно-заборными картами и другими документами. Но при проведении налоговых проверок у инспекторов могут возникнуть вопросы в части списания ТМЦ.

Список действий, которые потребуется совершить после оформления акта на списание

Для фактического признания изъятия запасов, по окончании формирования акта бухгалтер должен оформить учет для производства.

Поступление материалов на предприятие имеет следующую классификацию:

- От поставщиков за плату.

- Из собственного производства (изготовление материала собственными силами).

- От учредителей.

- При демонтаже оборудования.

- По бартерным операциям.

- Безвозмездное получение.

Исходя из информации, которая указана в акте изъятия и балансовой справке, составляются нижеследующие проводки:

- проводка Д94 К10– отражает бухгалтерскую стоимость запасов, которые подлежат изъятию;

- проводка Д20 К94 – показывает величину денежной стоимости ухудшения или недостачи запасов (в границах разумной естественной убыли);

- проводка Д20/2 К73 – показывает сумму возмещения недостачи на виновное лицо (в случае, когда количество единиц списанных запасов превышает лимит естественной убыли);

- проводка Д99 К10 – отражает уничтожение запасов в результате стихийного бедствия;

- проводка Д99 К68 – восстанавливает НДС (налог на добавленную стоимость), который был уплачен ранее;

- проводки Д91/2 К10 и Д91/2 К68 – списание запасов по договору безвозмездного пользования.

Причем, перед тем, как бухгалтер оформит указанную в последнем пункте проводку, нужно составить большое количество документов.

А именно:

- заявление на выдачу материалов;

- договор;

- товарно-транспортную накладную.

Образец и пример составления

Списанию подлежат различные ценности – это могут быть испорченные, поврежденные, негодные товары, оборудование, сырье, материалы и т.п. Компания сама вправе определять перечень этих предметов и основание для списания.

Законодательство не предъявляет строгих требований акта, поэтому каждая компания вправе самостоятельно разработать удобный для себя образец. Обычно в акте отражают такую информацию:

- В верхнем правом углу ставится виза директора «Утверждают», а также прописывается название компании и дата оформления этой визы.

- Далее следует название документа и еще раз ставится дата (это день составления документа).

- Затем прописывают состав комиссии работников, которые проанализировали ситуацию, осмотрели соответствующие товары и другие ценности и приняли решение об их списании. Обычно в эту комиссию входит сотрудник, работающий на складе (кладовщик, заведующий складом), главный бухгалтер. Участвовать в списании может и лично директор, особенно если речь идет о достаточно больших суммах.

- Затем прописывают решение о списании и его обосновании – обычно в связи с непригодностью, невозможностью дальнейшей эксплуатации по назначению.

- Основная часть документа – это подробный перечень всех списанных товаров.

- Далее каждый член комиссии должен поставить свою подпись и расшифровать ее (фамилия, инициалы), указать должность; также в акте ставит оригинальная печать компании.

Как правило перечень формируют в виде таблицы, содержащей такие графы:

- номер из списка (по порядку);

- название материала (указывают в соответствии с принятой номенклатурой или другими документами);

- общее количество, которое нужно списать;

- сумма по каждой строке;

- примечания – при необходимости.

В конце таблицы обязательно указывают общую сумму списания (как цифрами, так и прописью).

Важно понимать, что акт является полноценным юридическим документом, относящимся к финансовой отчетности. В дальнейшем он будет использоваться бухгалтерами для внесения данных в другие финансовые бумаги. Также оригинал акта могут потребовать и проверяющие органы, чтобы определить точную сумму и перечень списанных объектов. В связи с этим целесообразно составить документ в нескольких оригинальных экземплярах.

Мнение экспертаОзерова МаринаЮрист, специализация наследственные, семейные, жилищные деламПример приказа о проведении инвентаризации на предприятии мы приводили ранее, ознакомиться с ним можно здесь.Образец заполнения

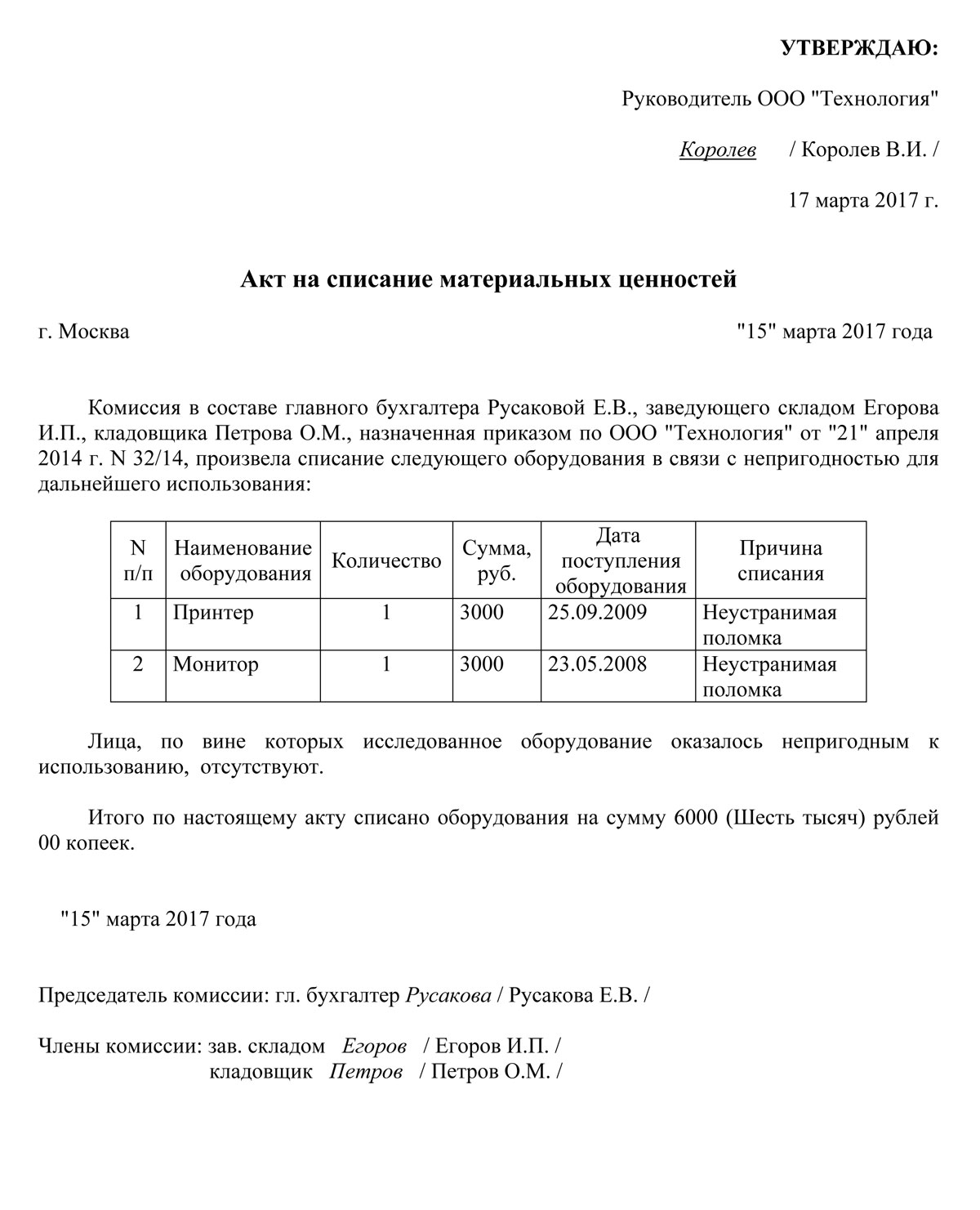

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Шаг 2. Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3. После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты.

Оформляется в двух экземплярах. Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете. Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала.

Как правильно оформить акт о списании материалов

Данный документ в обязательном порядке должен содержать в себе сведения о предприятии и о членах комиссии по списанию: их должности, фамилии, имена, отчества, а также подробный перечень списываемых материалов, включая их количество и стоимость (поштучную и общую), причину списания. Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии. После внесения всех данных в акт по списанию каждый член комиссии должен поставить под документом свою подпись, тем самым удостоверяя, что вся информация в него внесена верно. Также, по завершении процедуры, акт должен заверить руководитель организации.

Акт о списании материалов имеет юридический статус, поскольку на основе него специалисты бухгалтерских отделов отражают балансовую стоимость списываемых материальных ценностей, а также непосредственную убыль предприятия из-за их утраты. В свою очередь эти сведения отражаются в налоговом учете юридического лица.

Акт не имеет унифицированного, стандартного образца, поэтому составляться он может в свободной форме либо по разработанному внутри организации шаблону, в соответствии с особенностями ведения ею деятельности и потребностями. Документ можно оформить на обычном листе А4 формата или же на фирменном бланке организации в единственном экземпляре, предназначенном для бухгалтерии предприятия (однако при необходимости, члены комиссии как материально-ответственные лица могут потребовать себе копии акта). Заверять его печатью необязательно, поскольку он относится к внутреннему документообороту и фиксируется в специальном журнале.

Вопросы и ответы

В 2003 году произвели межевание земли для ее приобретения, сумму межевания списали на 08 счет. В настоящее время землю передумали покупать, сумму межевания со счета 08 списали на 91 счет. Требуется составить Акт для списания данной суммы. Как его составить грамотно?

Светлана, добрый день.

Примерно так:

Акт

на списание денежных средств_________________________

наименование учрежденияот «__»_____________20__г.

Мы, нижеподписавшиеся:

1. ____________2. _______________

3. _______________

Составили настоящий акт о том, что в 2003 году была потрачена сумма в размере ___________., которая была израсходована на межевание участка ___________

1.

2.

Списать денежные средства в сумме _________

руб.

Акт

на списание денежных средств_________________________

наименование учрежденияот «__»_____________20__г.

Мы, нижеподписавшиеся:

1. ____________2. _______________

3. _______________

Составили настоящий акт о том, что в 2003 году была потрачена сумма в размере ___________., которая была израсходована на межевание участка ___________Документы подтверждающие расходы:

1.

2.Решение:

Списать денежные средства в сумме _________

руб.

Подскажите, с чего необходимо начать, чтобы оформить документы для выдачи акта бюджетной организации на списание оргтехники? Интересует вся процедура прохождения списания.

Практически в каждом учреждении есть компьютеры, кондиционеры, другое электрооборудование. При их списании могут возникнуть проблемы. Какие и как их избежать?

Списание основных средств включает в себя:

- определение технического состояния каждой единицы основных средств;

- оформление необходимой документации;

- получение разрешения на списание;

- демонтаж, разборку;

- утилизацию объектов и постановку на учет материалов, полученных от их ликвидации; списание с балансового (забалансового) учета.

Нормативно-правовые акты Российской Федерации не обязывают учреждения привлекать специализированные организации для представления технического заключения о состоянии компьютерного и электрооборудования и необходимости его списания. Такое решение может принять комиссия, состоящая из сотрудников учреждения с соответствующей квалификацией. В компетенцию комиссии входит:

- непосредственный осмотр объекта, подлежащего списанию, с использованием необходимой технической документации и данных бюджетного учета;

- установление целесообразности (пригодности) его дальнейшего использования, возможности и эффективности его восстановления;

- установление причин списания объекта (физический и моральный износ, нарушение условий эксплуатации и т. д.);

- выявление лиц, по вине которых произошло преждевременное выбытие объекта, внесение предложений об их привлечении к ответственности, установленной законодательством;

- определение возможности использования отдельных узлов, деталей, материалов выбывающего объекта и их оценка исходя из текущей рыночной стоимости;

- контроль за изъятием из списываемых объектов цветных и драгоценных металлов, определение их веса и сдача на соответствующий склад, а впоследствии — в организацию по приему вторсырья;

- составление актов о списании объектов основных средств.

Если в штате учреждения отсутствуют специалисты необходимой квалификации, рассматривается возможность их привлечения из других учреждений, подведомственных главному распорядителю бюджетных средств. И только в случае, если обосновать необходимость списания основных средств возможно только с привлечением специализированной организации, учреждению необходимо заключить соответствующий договор.

СогласовываемПо результатам проведенных мероприятий комиссия комплектует пакет документов, которые необходимы для согласования списания основных средств. Перечень таких документов должен быть установлен ГРБС. Применительно к списанию оргтехники понадобятся:

- копия приказа руководителя о создании постоянно действующей комиссии по списанию основных средств;

- копии инвентарных карточек учета основных средств;

- заключения о техническом состоянии, выданные специализированными организациями, подтверждающие непригодность объекта к восстановлению и дальнейшему использованию (при отсутствии в штате учреждения специалистов необходимой квалификации);

- копии технических паспортов;

- выписки из реестра муниципального имущества;

- копии актов об аварии и справки о стоимости нанесенного ущерба;

- справки органов власти, подтверждающие факт стихийного бедствия или чрезвычайного происшествия;

- документы, подтверждающие принятие мер по защите интересов публично-правового образования и возмещению ущерба (при списании основных средств, выбывающих вследствие хищения, недостачи, нанесения ущерба).

Приведенный перечень не является исчерпывающим. Конкретные документы, которые должны прилагаться к акту о списании основных средств, утверждается органом власти, уполномоченным представлять интересы собственника по управлению имуществом.

Оформленные документы представляются руководителю учреждения для принятия соответствующего решения. В зависимости от установленного нормативным актом порядка списания данного основного средства руководитель учреждения вправе:

- самостоятельно утвердить акт о списании основных средств. Такая возможность, к примеру, предусмотрена для федеральных учреждений, подведомственных Минздравсоцразвития России в приказе от 28 апреля 2010 г. № 306н (далее — Приказ № 306н). Там, в частности, сказано, что при списании федерального имущества (кроме объектов недвижимости и автотранспорта), первоначальная стоимость которого не превышает двухсот тысяч рублей, право принятия решения об их списании предоставляется руководителям учреждений. При этом они несут персональную ответственность за соблюдение процедур списания федерального имущества в соответствии с законодательством;

- представить документы главному распорядителю (распорядителю) бюджетных средств для принятия решения о списании основного средства;

- представить документы главному распорядителю (распорядителю) бюджетных средств для принятия решения о списании основного средства по согласованию с органом по управлению муниципальным имуществом.

Вернемся к Приказу № 306н, где прописан перечень необходимых в последних случаях документов. Понадобятся:

- письмо учреждения на бланке, содержащем полное наименование, с приложением перечня объектов основных средств, относящихся к движимому имуществу, списание которых подлежит согласованию. В перечне указываются:

- номер по порядку;

- наименование объекта основных средств;

- инвентарный номер объекта основных средств (а также государственный регистрационный номер, тип, марка в отношении автотранспорта);

- год выпуска объекта основных средств;

- первоначальная стоимость объекта основных средств;

- остаточная стоимость объекта основных средств на момент списания;

- срок полезного использования, установленный для данного объекта основных средств, и срок фактического использования на момент списания;

- краткое обоснование причин списания и нецелесообразности дальнейшего использования объекта основных средств;

- акт о списании объекта основных средств (ф. 0306003, ф. 0306004, ф. 0306033) в двух экземплярах;

- копия инвентарной карточки учета основных средств;

- копия заключения о техническом состоянии объекта основных средств, подтверждающего его непригодность к дальнейшему использованию (при отсутствии соответствующих специалистов в штате учреждении — копия указанного заключения, выданного организациями, имеющими лицензии на данный вид деятельности, с приложением копий лицензий);

- копия протокола постоянно действующей комиссии по списанию объектов основных средств о невозможности восстановления объекта либо нецелесообразности их восстановления;

- копия приказа о создании постоянно действующей комиссии по списанию объектов основных средств организации.

При списании объектов основных средств, по которым срок фактической эксплуатации не превышает срока полезного использования, помимо указанных документов также нужны:

- акт проверки, проведенной учреждением, о ненадлежащем использовании/хранении объекта основных средств с указанием виновных лиц;

- письмо о принятых мерах в отношении виновных лиц, допустивших повреждение объекта основных средств, с приложением копий подтверждающих документов (в случае выявления виновных лиц);

- копии постановления о возбуждении или прекращении уголовного дела (при его наличии);

- справка учреждения о стоимости нанесенного ущерба;

- справка учреждения о возмещении ущерба виновными лицами;

- письмо с подробным пояснением причины, вызвавшей списание объекта основного средства до истечения срока полезного использования (в случае отсутствия виновных лиц).

При списании объектов основных средств, пришедших в негодное состояние в результате стихийных бедствий или иных чрезвычайных ситуаций, кроме вышеперечисленных документов понадобятся:

- копия акта о причиненных повреждениях;

- копия справки органов исполнительной власти субъектов Российской Федерации или муниципальных образований, подтверждающих факт стихийных бедствий или других чрезвычайных ситуаций;

- справка учреждения о стоимости нанесенного ущерба.

Копии представляемых документов должны быть заверены подписью руководителя и печатью учреждения. В представляемых документах не допускается наличия помарок, подчисток, исправлений.

ДрагметаллыПочти во всех компьютерах, мониторах и иной оргтехнике в небольшом количестве присутствуют золото, серебро и другие драгоценные металлы. Любая организация обязана документально оформлять их поступление, движение, инвентаризацию и выбытие.

Учреждение вправе (п. 3.2 Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении, утвержденной приказом Минфина России от 29 августа 2001 г. № 68н (далее — Инструкция № 68н)):

- самостоятельно обрабатывать (перерабатывать) собранный лом, содержащий драгоценные металлы;

- реализовывать лом, содержащий драгоценные металлы;

- передавать на давальческой основе аффинажным организациям или организациям, осуществляющим деятельность по заготовке лома и отходов, первичной обработке и переработке, для дальнейшего производства и аффинажа.

Как правило, в учреждениях нет возможности самостоятельно проводить утилизацию оргтехники и изъятие деталей, содержащих драгметаллы. Кроме того, в ряде случаев их самостоятельное изъятие невозможно. Это обусловлено тем, что помимо драгоценных металлов в компьютерной технике часто содержатся вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т. д.). А мониторы могут быть отнесены к классу опасных отходов, поскольку за годы работы в дисплеях накапливается радиация. В этих случаях законодательство запрещает самостоятельно избавляться от таких отходов. Это могут сделать лишь специализированные лицензированные организации (постановление Правительства РФ от 26 августа 2006 г. № 524). Поэтому учреждения должны планировать расходы с учетом утилизации оргтехники с помощью специализированных организаций.

Перечень организаций, имеющих право осуществлять аффинаж драгоценных металлов, утвержден постановлением Правительства РФ от 17 августа 1998 г. № 972 «Об утверждении Порядка работы организаций, осуществляющих аффинаж драгоценных металлов, и Перечня организаций, имеющих право осуществлять аффинаж драгоценных металлов». Между учреждением и аффинажной организацией заключается договор, в котором указываются все существенные условия. В сопроводительных документах к нему нужно указать (п. 6.3 Инструкции № 68н):

- наименование, массу и количество драгоценных металлов, находящихся в передаваемых деталях и узлах;

- метод, которым определялось содержание драгоценных металлов (например, на основании паспорта на оборудование или согласно техническим документам на аналогичные модели (паспортам, формулярам, этикеткам, руководствам по эксплуатации, справочникам), либо при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т. п.) — по данным организаций-разработчиков, изготовителей или комиссионно на основе аналогов, расчетов).

После выполнения работ по извлечению драгоценных металлов из лома аффинажная организация представляет учреждению акт (паспорт) аффинажа, в котором указывает фактическое количество драгоценных металлов, извлеченных из лома, и их стоимость. Обычно эти данные не совпадают с первоначальными сведениями. Поэтому в первичные документы вносят соответствующие исправления (зачеркивают первоначальные записи и проставляют над ними сведения, указанные в акте (паспорте) аффинажа) (п. 6.20 Инструкции № 68н).

Пример 1

Учреждение произвело списание морально устаревшего и физически полностью изношенного оборудования (монитор компьютера), приобретенного за счет средств от приносящей доход деятельности (остаточная стоимость — 7000 руб.). Силами учреждения основные средства были демонтированы. После демонтажа были извлечены детали, содержащие драгоценные металлы. В чистом виде их масса составила 40 г на сумму 4000 руб. Оформлен акт приема-передачи деталей (узлов) аффинажной организации. После завершения работ в представленном паспорте указано содержание драгоценных металлов — 35 г на сумму 3500 руб. (в т. ч. НДС — 534 руб.). Данная сумма поступила на лицевой счет учреждения, открытый ему в территориальном органе Федерального казначейства для учета операций со средствами, полученными от приносящей доход деятельности. Заметим, в этом случае в поле «Назначение платежа» платежного поручения указывают наименование источника образования дохода или пункта Генерального разрешения, выданного учреждению. При поступлении денежных средств на лицевой счет по приносящей доход деятельности учреждение должно перечислить указанные средства в доход федерального бюджета на счет 40101. В поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 «Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу» с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом. А в поле «Назначение платежа» указывается код 000 3 02 02010 01 0000 440 и основание перечисления: «Перечисление в доход федерального бюджета доходов от реализации имущества, находящегося в оперативном управлении». В этом случае Генеральное разрешение на открытие лицевых счетов по учету средств, полученных от приносящей доход деятельности, должно содержать указания на источник образования поступающих на лицевой счет доходов: «Реализация лома и отходов цветных металлов и (или) доходы от аффинажа, с последующим перечислением полученных источников в доход федерального бюджета».

Впоследствии учреждение перечислило средства в доход федерального бюджета.

Бухгалтеру нужно сделать такие записи:

Дебет 2 401 01 172 «Доходы от реализации активов» Кредит 2 101 04 410 «Уменьшение стоимости машин и оборудования»

— 7000 руб. — списано основное средство;

Дебет 2 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит 2 401 01 172 «Доходы от реализации активов»

— 4000 руб. — оприходованы детали, содержащие драгоценные металлы;

Дебет 2 105 06 340 (аффинажная организация) «Увеличение стоимости прочих материальных запасов» Кредит 2 105 06 340 (склад) «Увеличение стоимости прочих материальных запасов»

— 4000 руб. — переданы детали аффинажной организации (основание — акт передачи);

Дебет 2 205 09 560 «Увеличение дебиторской задолженности по доходам от реализации активов» Кредит 2 401 01 172 «Доходы от реализации активов»

— 3500 руб. — начислен доход от реализации драгоценных металлов (основание — паспорт аффинажной организации);

Дебет 2 201 01 510 «Поступления денежных средств учреждения на счета» Кредит 2 205 09 660 «Уменьшение дебиторской задолженности по доходам от реализации активов»

— 3500 руб. — поступили денежные средства на лицевой счет учреждения;

Дебет 2 401 01 172 «Доходы от реализации активов» Кредит 2 303 04 730 «Увеличение кредиторской задолженности по налогу на добавленную стоимость»

— 534 руб. — начислен НДС;

Cторно: Дебет 2 105 06 340 «Увеличение стоимости прочих материальных запасов» Кредит 2 401 01 172 «Доходы от реализации активов»

— 500 руб. — произведена коррекция по содержанию драгоценных металлов в деталях методом «красное сторно»;

Дебет 2 401 01 172 «Доходы от реализации активов» Кредит 2 105 06 440 «Уменьшение стоимости прочих материальных запасов»

— 3500 руб. — произведено списание деталей (узлов) при их реализации;

Дебет 2 401 01 172 «Доходы от реализации активов» Кредит 2 303 05 730 «Увеличение кредиторской задолженности по прочим платежам в бюджет»

— 3500 руб. — начислена задолженность в бюджет;

Дебет 2 303 04 830 «Уменьшение кредиторской задолженности по налогу на добавленную стоимость» Кредит 2 201 01 610 «Выбытия денежных средств учреждения с банковских счетов»

— 534 руб. — перечислен НДС в бюджет;

Дебет 2 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 2 201 01 610 «Выбытия денежных средств учреждения с банковских счетов»

— 3500 руб. — перечисление в бюджет начисленной задолженности от утилизации материальных ценностей.

Обратите внимание: администратор, за которым закреплено администрирование указанных платежей, должен произвести следующие записи:

Дебет 1 210 02 440 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов» Кредит 1 401 01 172 «Доходы от реализации активов»

— поступление в бюджет дохода от утилизации материальных ценностей.

Пример 2

Воспользуемся примером № 1, с той лишь разницей, что организация, принявшая отходы цветных металлов, перечисляет денежные средства непосредственно в доход федерального бюджета на счет 40101. При этом в поле 104 платежного поручения указывают код бюджетной классификации 000 1 14 02013 01 0000 440 «Доходы от реализации имущества, находящегося в оперативном управлении федеральных учреждений (за исключением имущества федеральных автономных учреждений), в части реализации материальных запасов по указанному имуществу» с указанием в 1–3 разрядах кода дохода кода главного администратора дохода (федерального органа исполнительной власти), за которым закреплено право распоряжения федеральным имуществом.

В этом случае записи по получению средств от аффинажной организации будут такими:

Дебет 1 303 05 830 «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кредит 1 205 09 660 «Погашение дебиторской задолженности по доходам от реализации активов»

— 3500 руб. — отражена зачисленная в бюджет сумма, поступившая от специализированной организации (запись делают после получения выписки органа казначейства из сводного реестра поступлений).

Администратор поступлений в бюджет, за которым закреплено администрирование указанных доходов, делает запись:

Дебет 1 210 02 440 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от реализации материальных запасов» Кредит 1 401 01 172 «Доходы от реализации активов»

— 3500 руб. — поступление в бюджет дохода, перечисленного организацией, специализирующейся на утилизации материальных ценностей.

Источники

Использованные источники информации.

- https://www.buhsoft.ru/article/1497-akt-na-spisanie-materialov

- https://intless.ru/base/terminy/kak-pravilno-sostavit-akt-na-spisanie-tmc.html

- https://gosuchetnik.ru/shablony-i-formy/obrazets-akta-spisaniya-materialnykh-tsennostey

- https://glavkniga.ru/forms/756

- https://dedadi.ru/obrazcy-dokumentov/akt-spisaniya-matcennostey.html

- https://glavkniga.ru/forms/734

- https://2ann.ru/akt-na-spisanie-materialnyx-cennostej/

- https://assistentus.ru/forma/akt-na-spisanie-materialov/

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.