- Трудовое право

- /

- Ринат Ахметов

Как заполнить сличительные ведомости? Обязательна ли объяснительная записка при недостаче? Образцы приказов при списании недостач. Что делать при недостаче при инвентаризации зависит от ее характера. Если недостача в пределах допустимых норм, то ее можно списать. Если объемы превышены, то необходимо искать виновное лицо и удерживать недостачу с него. Взыскание происходит на основании результатов инвентаризации.

Содержание

- Причины возникновения недостачи

- Оформление сличительных ведомостей

- Как удержать недостачу с виновных лиц?

- Виновных не нашли

- Взыскание ущерба с виновных лиц

- Приказ о недостаче при инвентаризации. Образец составления.

- Как определить недостачу при проведении инвентаризации?

- Причины возникновения

- Недостача при инвентаризации – что делать с виновным?

- Основания для проведения инвентаризации

- Что такое инвентаризация и как она проводится – кратко о главном

- Как оформляется

- Можно ли ее списать?

- Естественная убыль

- Составление сличительной ведомости

- Как определяется недостача продукции при инвентаризации?

- Порядок списания

- Вопросы и ответы

Причины возникновения недостачи

Далеко не всегда недостача связана исключительно с недобросовестным исполнением своих обязанностей работниками или их противоправными действиями. Иногда это логичное закономерное явление.

К основным причинам следует отнести:

- Хищение. Это простое и понятное проявление – кто-то из работников, злоупотребляя служебным положением, попросту взял ценности предприятия.

- Непредвиденные обстоятельства. Ценности, склады могут подвергнуться стихийному бедствию, что приведет к порче материальных ценностей.

- Издержки производства. Вещь может порваться в процессе примерки, часть развесных товаров просыпается на пол, продукция травмируется в торговом зале. В допустимых объемах это является вполне нормальным.

- Пересортица. Явный пример: в магазине лежит 2 вида яблок, внешне похожих. Одни продали вместо других. По факту итоговый вес суммарно сохранился, но одних меньше, чем должно быть, а других – больше. Излишки при инвентаризации также должны быть в допустимых пределах, поэтому хотя подобное допустимо, но не должно быть слишком частым явлением.

Для каждого из данных типов недостачи будет своя процедура оформления, поэтому предварительно важно выявить причину подобного негативного явления.

Оформление сличительных ведомостей

Составление сличительных ведомостей – первый этап оформления недостачи при инвентаризации.

Сличительные ведомости возможно составить двумя способами:

- в виде отдельного документа. При этом форму такого документа можно разработать самостоятельно либо воспользоваться формой ИНВ-19, утвержденной Постановлением Госкомстата РФ от № 88.

- в виде единого документа на основе формы инвентаризационной описи, дополненной параметрами, необходимыми для формирования сличительной ведомости.

Сумма расхождений определяется как их стоимость по данным бухгалтерского учета.

Как удержать недостачу с виновных лиц?

Порядок удержания недостачи при инвентаризации часто изначально оговаривается в коллективном договоре. Если нехватка материальных ценностей замечена в особо крупных размерах, то за подобное может наступать даже уголовная ответственность. Особенно часто это возникает на государственных предприятиях и касается руководства и главного бухгалтера. При этом уголовное наказание не освобождает от обязанности возместить полностью всю недостачу.

Материальная ответственность оговаривается при приеме на работу. Завхоз или главный бухгалтер являются лицами с полной материальной ответственностью. За недостачу по результатам проведенной инвентаризации они будут платить сами в полном объеме.

Может предусматриваться частичная ответственность или коллективная. Последний вид ответственности является распространенным в современных супермаркетах. В этом случае недостачу при инвентаризации попросту делят на всех поровну.

При этом стоит отметить, что по факту каждый человек несет ответственность за все, что ему вверено на производстве. То есть если человек работает даже оператором в банке, то в случае отсутствия компьютерных принадлежностей, канцтоваров при увольнении с него также будет удержана эта сумма, если вещи официально были закреплены за ним.

Если при инвентаризации выявлена недостача при увольнении, то тогда удержание происходит из расчета, который выплачивают в последний рабочий день. Если суммы не хватает, то работника официально уведомляют о необходимости возместить убытки. При его отказе взыскание происходит в судебном порядке.

Когда человек продолжает работать, то тогда удержания у него происходят из заработной платы. Также ему выдается официальное решение на основании проведенной проверки. Он может возместить всю сумму сразу. Если имеет место судебное решение, то тогда на основании исполнительного листа также происходят удержания из зарплаты. Человек при этом может уволиться, но исполнительный лист будет перенаправлен в бухгалтерию компании, куда работник перешел.

Виновных не нашли

Виновных не нашлиЕсли же ни одна из форм списания не подходит организации, и найти виновных руководителю не удалось, то отражение недостачи при инвентаризации связывается с финансовыми результатами. Именно на них в этом случае списываются убытки.

В ситуациях, когда недостача товаров связана с основной деятельностью предприятия, может возникнуть вопрос с уже уплаченным НДС. Не все бухгалтера знают, что в этом случае делать с налогом. Если на предприятии образовалась недостача при инвентаризации, НДС подлежит восстановлению. Сделать это нужно в том налоговом периоде, когда она была выявлена.

Взыскание ущерба с виновных лиц

Если в результате инвентаризации выявлена недостача, виновником которой признан сотрудник организации, работодатель вправе взыскать с него сумму нанесённого ущерба. Процедура взыскания выглядит так:

- создание комиссии;

- проведение инвентаризации;

- установление причин недостачи;

- письменное разъяснение сотрудником данного факта;

- составление акта при отказе работника дать письменное объяснение.

Размер материального ущерба, причинённого организации в результате порчи или утраты имущества, определяется на основании рыночных цен, действующих на момент причинения ущерба, но не менее его покупной стоимости с учётом степени износа.

Если выяснить день причинения ущерба не представляется возможным, работодатель вправе объявить им день фактического обнаружения недостачи.Если сумма ущерба не превышает средней заработной платы работника, основанием для взыскания денежных средств является приказ работодателя, изданный в течение одного месяца с момента определения размера ущерба. Если работник не против добровольного возмещения недостачи, приказ не составляется.

Если ответственным за

факт недостачи признан рабочий коллектив, то степень материальной ответственности отдельного сотрудника определяется с учётом вины каждого работника, его заработной платы и трудового стажа в организации.

Наиболее часто при определении размера возмещения ущерба каждого члена коллектива пользуются формулой: произведение общей суммы ущерба на среднемесячную заработную плату работника за период с предпоследней инвентаризации до выявления недостачи по отношению к зарплате всего коллектива с учётом трудового стажа.

Узнайте в нашей статье, о том, как рассчитать среднюю заработную плату.Для выбора между двумя системами оплаты (тарифной и безтарифной) вам понадобится изучить эту статью.

Подробную и нужную вам информацию о понижении заработной платы вы узнаете в нашей статье.

Приказ о недостаче при инвентаризации. Образец составления.

Рассмотрев факты, изложенные в объяснительной записке, руководитель принимает решение о том, виновно ли лицо, в чьем ведении находились ценности, в их утрате, и отражает его в резолюции на записке.

Если сотрудник не представил объяснительную или требуется дополнительное расследование причин недостач, в организации назначается комиссия. Тогда при принятии решения руководитель основывается на ее выводах.

Решение руководителя закрепляется в приказе. Издание приказа – третий этап оформления выявленной недостачи товаров по результатам проведенной инвентаризации.

Если в недостаче виноват сотрудник, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи водяного счетчика марки «В123» вследствие утери его слесарем-сантехником ООО «Теплая компания» Семеновичем С.С. приказываю удержать из заработной платы Семеновича С.С. 10 000 (десять тысяч рублей)».

Если недостача возникла в результате естественной убыли, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи в размере норм естественной убыли, утвержденных Приказом Минпромторга России от N 252, списать 1,5 т ананасов стоимостью 70 000 руб. на издержки производства».

Если недостача произошла по вине неустановленных лиц, то текст приказа может быть следующим: «Бухгалтерии ООО «Теплая компания». В связи с выявлением недостачи трех бутылок масла растительного «Слобода» стоимостью 300 руб. вследствие кражи их из торгового зала неустановленными лицами списать выявленные убытки на финансовый результат».

Скачать образец приказа о списании недостачи, обнаруженной по результатам инвентаризации

Также читайте:

Как определить недостачу при проведении инвентаризации?

Основная сложность, с которой сталкиваются руководители компаний и люди, отвечающие за контроль ТМЦ на предприятии, в естественной убыли или нормируемых потерях, то порче, сушке продукции и т.д. Кроме того не редко происходят факты хищений, при этом нераскрытых, что также не отображается в бухгалтерской отчетности. Еще одним фактом появления недостачи или, наоборот, излишков, является обычный человеческий фактор.

Чтобы избежать материальной ответственности при обнаружении недостатки нужно провести инвентаризацию. Данное мероприятие состоит из следующих шагов:

- Подготовка всей отчетной документации. В бухгалтерии подсчитывают все имущество, которое есть на балансе и при нахождении нестыковок проводится их документальное подтверждение.

- Сотрудники проводят инвентаризацию – подсчитывают ТМЦ. Это может быть ручкой подсчет, так и подсчет с применением различных техсредств. Результаты проведенной работы фиксируются всеми членами комиссии в специализированном акте.

- После этого проводится пересчет выявленных расхождений, при этом в денежном эквиваленте. Результат может быть отрицательным при выявлении недостачи и положительным в случае наличия излишков.

Но не важно, обнаружены излишки или есть недостача, если расхождение слишком серьезное, проводится служебное расследование, поскольку такие «разрывы» между фактическими данными может являться причиной либо хищений, либо махинаций с документами.

Причины возникновения

К случаям недостачи относятся не только нечестное осуществление сотрудником своих должностных функций и его действия, противоречащие закону. В некоторых ситуациях это явление обусловлено другими факторами.

В число таких входят, к примеру:

- кража товарно-материальных ценностей сотрудником, который пренебрегал добросовестным положением на своей должности;

- воздействие на ТМЦ чрезвычайных происшествий (пожар, наводнение могут повлечь порчу имущества);

- непредвиденные случаи на предприятии. Средства производства могут быть испорчены при взвешивании, перемещении на складе. В некоторых пределах такие ситуации относятся к норме;

- неточная сортировка. Например, в магазине находятся несколько похожих на вид сортов картофеля. При продаже продавец учел более дешевый вид картофеля, что стало причиной недостачи денежных средств.

Профицит имущества при проведении проверки возможен в ограниченном диапазоне, однако, хотя такое и возможно, это все равно не должно происходить часто.

Для того чтобы оформить недостачу, нужно выявить ее основание, так как по всем типам нехватки ТМЦ происходит конкретная процедура.

Предупреждение об увольнении работника по инициативе работодателя.

Как написать заявление о переводе на другую должность, читайте тут.

Вправе ли требовать возместить ущерб, если официально не работаешь, читайте по ссылке:

Недостача при инвентаризации – что делать с виновным?

В случае, если при проведении проверки была выявлена недостача, которая связана с действиями сотрудника, работодатель вправе потребовать с него оплату нанесенного ущерба. Данная процедура будет выглядеть следующим образом:

- Сначала создается комиссия и проводится инвентаризация, устанавливаются причины, которые привели к недостаче.

- Руководство в письменном виде разъясняет сотрудникам сложившуюся ситуацию – виновные должны написать объяснительную по поводу выявленного «минуса».

- Составляется акт, если сотрудник не написал документ.

Проводки по недостаче

Какую стоимость придется возмещать виновному лицу? Размер материального ущерба будет определяться на основании рыночной цены товаров, который действовали на момент порчи – она не может быть менее покупкой стоимости с учетом износа. В случае, если не удается выяснить в какой именно деть был причинен ущерб, директор вправе признать его днем, когда недостачу обнаружили.

В случае если нанесённого работником ущерба не выше его среднего заработка, то директор может издать приказ о взыскании денежных средств.

При этом с момента выявления ущерба должен пройти максимум месяц. Правда, если работник готов добровольно оплатить выставленную сумму, приказ можно не составлять. Если со дня обнаружения недостачи прошло более месяца или сотрудник не согласен со своей виновностью, работодатель может обратиться в суд.

Основания для проведения инвентаризации

Проводить инвентаризацию товарно-материальных ценностей приходится всем юридическим лицам. Считается, что эта процедура нужна только в организациях, занимающихся торговой деятельностью, однако это не так.

Обратите внимание! Даже государственные предприятия обязаны проводить инвентаризацию имущества по тем же правилам. Документы, электронные средства, столы и стулья – все они относятся к ТМЦ и должны быть оценены и пересчитаны.

Проверки для проведения инвентаризации могут совпадать с планом либо осуществляться вне его. Для обоих видов следует соблюдать указания и правила, а также установленные сроки. Выявленные недостачи или превышение количества ТМЦ должны отображаться в документах, соответствующих требованиям.

Инвентаризация по плану должна проводиться по планам, подготовленным заранее. Для всех юридических лиц сроки будут разниться в зависимости от объемов производства и сфер деятельности. Помимо проверки по плану, можно производить и инвентаризацию вне плана.

Причинами проведения могут послужить:

- чрезвычайные происшествия природного характера;

- перемена лиц, ответственных за проверку состояния ТМЦ;

- смена собственника организации;

- подозрение в совершении или установлении факта кражи на предприятии.

Для проведения внеплановой проверки издается внутренний локальный акт, в котором указываются время проведения таких мероприятий, проводящие их лица и причины инвентаризации.

Обнаружение недостатков товарно-материальных ценностей – довольно частое явление, которое становится проблемой и сотрудников, и работодателей. Документ с данными о недостаче и взыскании с виновного лица составляется с учетом многих деталей.

ЧИТАЙТЕ ТАКЖЕ: Имеет ли право работодатель штрафовать сотрудника?

Что такое инвентаризация и как она проводится – кратко о главном

Инвентаризация, если говорить о ней простыми словами, является проверкой материальных и финценностей на предприятии. Это довольно эффективная норма для контроля над сохранностью запасов компании, которую нужно проводить с определенной периодичностью. При проведении инвентаризации специалисты проверяют фактическое количество запасов и сверяют с той информацией, что есть в отчетных документах. При этом процесс проверки основан на нормативных актах и методических указаниях Минфина, но также используются внутренние распорядки, действующие на предприятии.

Проведение инвентаризации на предприятии

Для проведения инвентаризации собирается комиссия, в состав которой входит несколько работников компании. Проверке подвергаются:

- Склады.

- Производственные и торговые участки.

- Касса.

При проведении проверки выясняют фактическое наличие материалов, готовой продукции, иных материально-товарных ценностей, денег в кассе и на счетах компании. Составляется инвентаризационная опять, где указывают обнаруженные ТМЦ и их количество.

Обычно инвентаризацию проводят по графику, составленному руководством организации. Но дополнительно нужно проводить проверку, если:

- Имущество продается, сдается в аренду, передается иному лицу.

- Перед предоставлением годового отчета о деятельности организации.

- Материально ответственное лицо увольняется.

- При выявлении фактов хищений, злоупотреблений – любой противоправной деятельности.

- После стихийных бедствий для оценки ущерба.

- При ликвидации либо реорганизации компании.

Именно инвентаризация покажет, соответствует ли заявленное в отчетных документах количество ТМЦ тому, что есть на самом деле.

Как оформляется

Если же на предприятии была обнаружена нехватка имущества при проведении плановой либо внеплановой проверки, должна быть составлена ведомость.

Такой документ включает в себя данные о разнице между реальным состоянием нахождения ТМЦ на предприятии и остатком по бухгалтерскому учету:

- объем недостачи, выраженный в денежном эквиваленте;

- сведения о допустимых пределах потери или порчи товаров в организации;

- разница в цене между рыночной стоимостью вещей и балансовой.

Обратите внимание! Окончательно оформленный документ передается на подписание инвентаризационной комиссии, после чего ведомость отправляется в бухгалтерию. Работники этого отдела проверяют сведения, указанные в учете, и фактическое состояние имущества.

Оформляют нехватку товарно-материальных ценностей через установленные законодателем формы единого вида:

- инвентаризационный документ о товарах, находящихся в пути;

- опись вещей, находящихся на хранении на складе предприятия;

- ведомость сличения общего типа.

ЧИТАЙТЕ ТАКЖЕ: Что делать, если работодатель не отдает трудовую книжку?

Можно ли ее списать?

Не всегда любая недостача является негативным явлением, требующим поиска виновного лица. Иногда она является просто одним из рабочих моментов и ее можно попросту списать, как расходы на ведение деятельности. Списание недостачи необходимо проводить строго в установленном порядке, чтобы избежать ответственности за растрату.

Далеко не всегда недостача является прямой виной кого-либо. К примеру, товар мог быть травмирован случайно в процессе передвижения. Также на законодательном уровне четко закреплено: если в пределах магазина покупатель что-либо поломал или разбил, то он может не компенсировать стоимость товара. То же самое касается вещей нательных: ее могут порвать или просто наряд утрачивает товарный вид из-за слишком частых длительных примерок. Серьезные бренды отказываются от продажи подобной продукции, списывая ее вовсе или устанавливая стоимость в разы ниже заявленной изначально.

Именно поэтому для каждой категории товаров предусмотрены определенные нормы – издержки обращения. Это те объемы продукции, денежных средств, которые могут быть списаны просто так. Сумма или объемы продукции сверх данной нормы на усмотрение руководства будут взысканы с виновного. Если же недостача не превышает указанные объемы, то тогда вполне допустимо просто списать указанную сумму. Это не будет считаться нарушением.

Особенно важно придерживаться этих норм в государственных учреждениях. Если в частной конторе руководство имеет право на свое усмотрение «простить» недостачу, даже если виновное лицо будет выявлено, то для государственной структуры это запрещено. Дело в том, что там все ценности являются государственными или полученными для определенных нужд из бюджета страны. Если материальная ценность будет утрачена, утеряна, то это наносит прямой убыток государства. В данном случае в обязательном порядке необходимо найти и наказать виновное лицо, а также взыскать размер убытка.

Вот почему столь важно, чтобы руководство строго следило за нормативами, какие объемы можно списывать. Если подобное правило будет нарушено (объемы превышены), то тогда имеет место нецелевое использование бюджетных средств. Это влечет за собой уже уголовную ответственность для руководителя и главного бухгалтера.

В этом случае списание недостачи необходимо проводить только той суммы, которая возникла по независящим не от кого причинам. Остальную сумму нужно взыскать с виновного лица.

Естественная убыль

Естественная убыльПонятие и размеры естественной убыли связаны с технологическими условиями на предприятии. Они зависят от следующих факторов:

- способов хранения;

- последовательности и технологии транспортировки;

- климатических условий;

- сезонных колебаний.

Например, если предприятие закупает сыпучие материалы, то изменение их общего веса вследствие транспортировки вполне объяснимо. Оформление недостачи при инвентаризации в этом случае связано со списанием несоответствий на естественную убыль.

Но существует определенная норма естественной убыли. Она определяется на законодательном уровне и пересматривается каждые 5 лет. Сейчас действуют показатели, закрепленные в письме Минфина №03-03-06/1/783, вступившего в силу еще 8 ноября 2007 года. Если в результате инвентаризации выявлена недостача, то ее размеры сравнивают с действующими нормами. Выше нормы списать недостачу на естественную убыль нельзя.

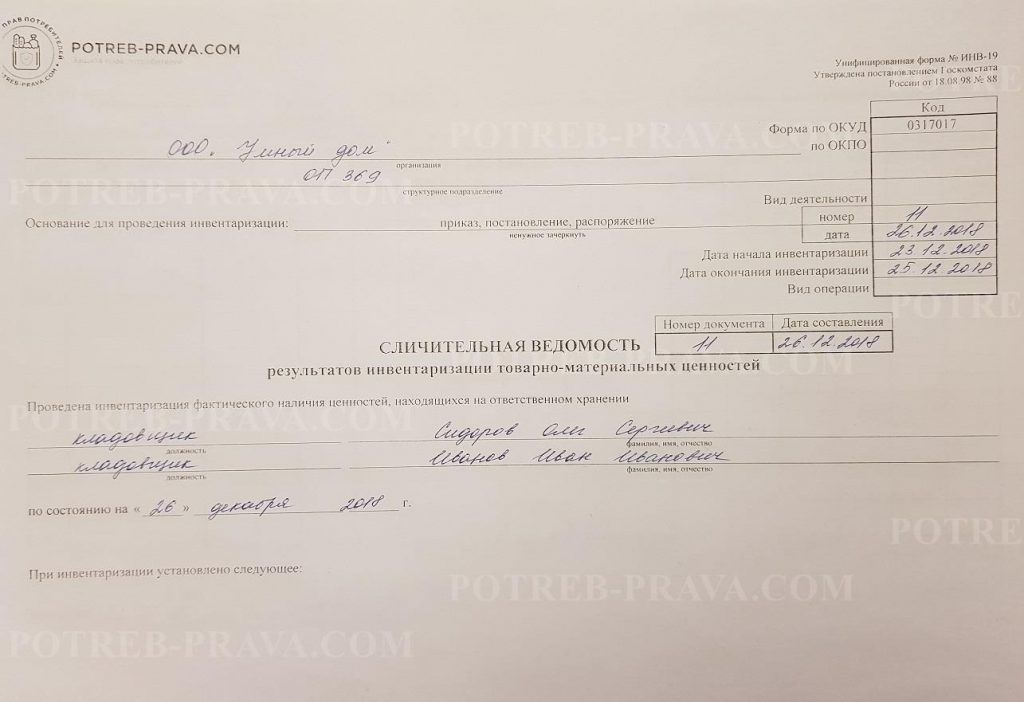

Составление сличительной ведомости

Скачать бланк сличительной ведомости результатов инвентаризации ТМЦ бесплатно в формате word

При выявлении нехватки товара работник бухгалтерии руководствуется положениями Приказа Минфина РФ от N 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Для определения фактической нехватки имущества конкретного вида по каждому из них оформляется сличительная ведомость.

Составить такую можно различными методами:

- взять форму единого вида, содержащуюся в вышеуказанном Приказе Минфина №49;

- использовать форму, утвержденную организацией с учетом объема и вида ее деятельности;

- применить ведомость, в которой содержатся элементы описи инвентаризации и сличительного документа.

Последняя форма считается более удобной для использования, так как установить факт недостачи возможно при проведении проверки, а не по окончании подведения итогов.

При заполнении сличительной ведомости нужно помнить о таких моментах как:

- внутри каждой отдельной ведомости должны содержаться сведения о разнице между фактическим состоянием имущества на предприятии и учетом, проводимым бухгалтерами;

- указывать нужно стоимость товарно-материальных ценностей, не ограничиваясь данными о количестве. Цена вещей исчисляется по учетным записям;

- ценности, переданные организации другими юридическими лицами для использования в работе, должны быть отражены в отдельно составляемой описи ТМЦ;

- денежные средства предприятия описываются в дополнительной ведомости.

По окончании оформления сличительной ведомости подводится итог по всем указанным позициям, выраженный в денежном эквиваленте.

ВНИМАНИЕ! Посмотрите заполненный образец сличительной ведомости результатов инвентаризации ТМЦ:

ЧИТАЙТЕ ТАКЖЕ: Возмещение ущерба работником работодателю.

Как определяется недостача продукции при инвентаризации?

Основная сложность контроля за состоянием материальных ценностей, числящихся на балансе организации — это так называемая естественная убыль или нормируемые потери (порча, усушка и т. д.).

Если вы хотите узнать, как в 2019 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

- Москва: +7 (499) 110-86-72.

- Санкт-Петербург: +7 (812) 245-61-57.

Человеческий фактор — ещё одна причина появления недостачи, излишков, пересортицы и т. д.

С целью избежать материальной ответственности работников в случае обнаружения недостачи имущества в организациях проводятся инвентаризации.

- Началу данной процедуры предшествует подготовительный этап — подготовка отчётной документации. На этом этапе бухгалтерия проводит подсчёты всего имеющегося на балансе имущества, а в случае обнаружения несостыковок ответственные лица документально подтверждают эти факты.

- Затем сотрудники приступают непосредственно к инвентаризации, т. е. подсчёту. Он может выполняться как вручную, так и с помощью разнообразных технических средств. Результаты подсчётов также фиксируются за подписью членов инвентаризационной комиссии.

- Заключительный этап — и есть процесс выявления недостачи продукции: сравнение данных бухгалтерских расчётов и реального количества продукции на складах организации. Если различия между учётным и реальным количеством по некоторым позициям слишком велико, назначается повторная инвентаризация с новым составом комиссии.

После проведения (при необходимости) повторной процедуры инвентаризации, производится пересчёт выявленных расхождений в денежный эквивалент. Он может быть как положительным (экономия), так и отрицательным (недостача).

Независимо от этого, значительное расхождение — повод для служебного расследования службы безопасности, поскольку причиной недостачи может быть факт хищения, а излишка — обман клиентов или махинации с документами.

Порядок списания

Списание при обнаружении нехватки средств производится:

- в календарном году, во время которого была проведена проверка;

- ответственным на осуществление инвентаризации гражданином;

- с вещей или иных ценностей в одном наименовании;

- с вещей или ценностей в одном количестве.

Порядок для списания при недостаче, обнаруженной путем проведения инвентаризации:

- вынесение внутреннего локального акта от имени руководителя;

- списание цены остатка средств производства, реальной стоимости конечной продукции, рыночной стоимости товаров (осуществляется через кредитно-дебетовый перевод по счету 94 «Нехватка и убытки от порчи товарно-материальных ценностей») и трат на транспортные перевозки работников, осуществивших плановую или внеплановую проверку;

- проверка соответствия суммы расходов с пределами установленных нормальных трат предприятия по окончании бухгалтерского расчета.

Если по итогам получится так, что сумма составит меньше суммы нормальной убыли в организации, она будет отнесена к расходам юридического лица. По окончании этих действий встает вопрос о решении проблем налога на добавленную стоимость. НДС может быть восстановлен или не восстановлен. При его восстановлении определенная цена будет отражена по дебету в кредит.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Вопросы и ответы

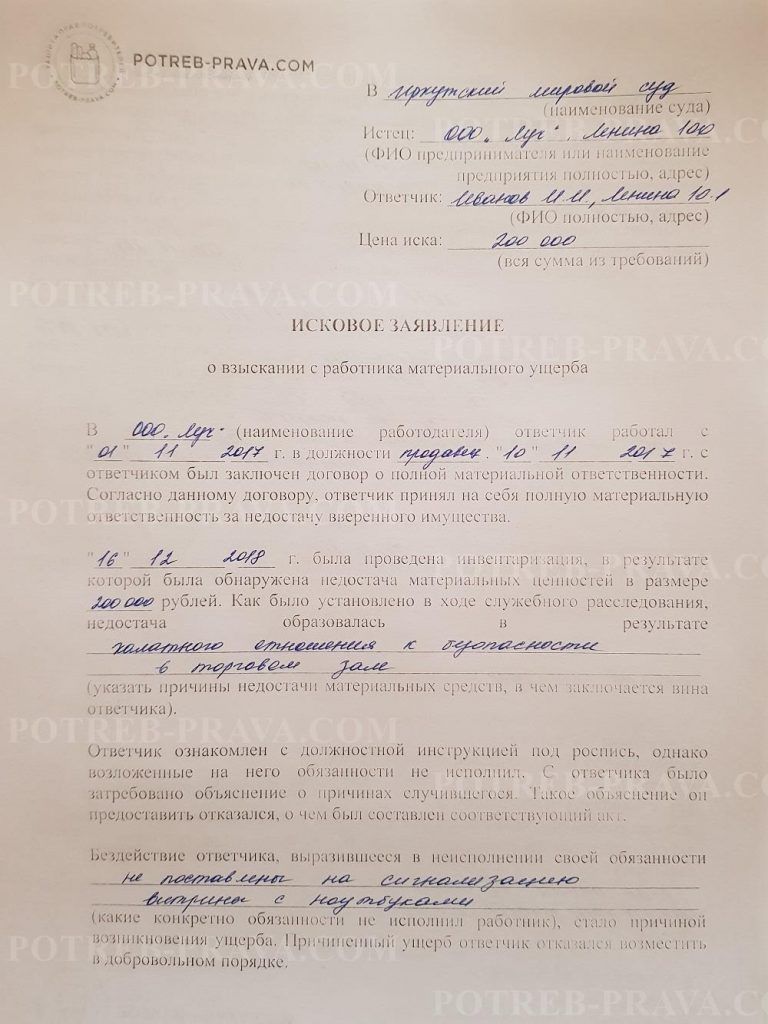

В магазине недостача как заставить погасить недостачу?если трудовой договор заключен.и договор о материальной ответственности заключен.какие документы нужны для того чтобы подать в суд

Чтобы в судебном порядке взыскать задолженность необходимо зафиксировать факт инвентаризации, обозначить недостачу, затем в письменной форме попросить работника возместить задолженность. Если работник не согласен, работодатель должен получить отказ в письменной форме.

При подаче искового заявления в суд необходимо предоставить оригиналы писем между работодателем и продавцом, независимо от того содержит ли письмо отказ, или же согласие. Если заключен трудовой договор, его оригинал также следует приложить к заявлению. Документы, доказывающие недостачу – акты инвентаризации, первичные бухгалтерские документы и, возможно, докладные записки других работников будут необходимы суду для прояснения обстоятельств.

Процедура инвентаризации должна быть оформлена в соответствии с правилами, т.е. наличие приказа о проведении инвентаризации обязательно. Если акт будет составлен неверно, суд может не принять к рассмотрению неправильно оформленные документы или посчитать их недопустимыми доказательствами.

Суд детально ознакомится со всеми обстоятельствами дела, изучит предоставленные документы и примет решение об удовлетворении требований работодателя, либо же откажет.

Следует учесть, что принудительное взыскание недостающей суммы, не превышающей среднемесячного заработка продавца, производится по распоряжению, которое должно быть оформлено не позже, чем через месяц со дня установления размера причиненного ущерба.

первым делом необходимо провести проверку. Проведение проверки рекомендуется совместить с инвентаризацией, тем более что при хищении или порче имущества данная процедура обязательна. Эти мероприятия осуществляются согласно Методическим рекомендациям по инвентаризации имущества и финансовых обязательств, утвержденным приказом Минфина России от 13.06.1995 № 49.

Руководитель организации издает приказ по форме № ИНВ-22 (постановление Госкомстата от 18.08.1998 № 88). При его составлении указывается состав комиссии и список работников, принимающих участие в инвентаризации.

Представители администрации организации, работники бухгалтерской службы, другие специалисты – обязательные члены комиссии.Результаты инвентаризации оформляются также по унифицированной форме № ИНВ-1 «Инвентаризационная опись основных средств». Члены комиссии и все материально ответственные лица подписывают этот итоговый документ.

Нарушение требований к проведению инвентаризации и оформлению ее результатов приведет к ее недействительности, что, в свою очередь, сделает невозможным использование ее результатов в качестве доказательств в суде.

Согласно ст. 247 ТК РФ по итогам внутренней проверки работодатель обязан запросить у работника письменные объяснения, почему возник ущерб. Если последний отказывается или уклоняется их дать, составляется акт.

На основе имеющихся документов руководитель издает приказ о привлечении работника к материальной ответственности.

Самый простой способ возместить ущерб – договориться с работником о возмещении ущерба в добровольном порядке. Варианты возмещения вреда по соглашению сторон трудового договора могут быть различными: с согласия работодателя сотрудник может передать ему для возмещения ущерба равноценное имущество или исправить поврежденную вещь. Стороны вправе договориться о возмещении ущерба с рассрочкой платежа. В этом случае от работника необходимо получить письменное обязательство о возмещении ущерба с указанием конкретных сроков платежей.

Если работник не идет на такой компромисс, сумму причиненного ущерба придется взыскивать. Если она не превышает среднего месячного заработка работника, взыскание происходит во внесудебном порядке. Работодателю достаточно подготовить соответствующее письменное распоряжение.

Для принудительного взыскания ущерба в сумме, превышающей средний месячный заработок, придется обращаться в суд.

я работаю директором магазина. Со всеми сотрудниками и со мной в том числе при трудоустройстве подписывается договор о материальной ответственности.

24 июля в магазине прошла инвентаризация после проведения выявилась недостача товара в размере примерно 8 млн. рублей рыночной стоимости.

Представители работодателя при личной беседе сказали что подозревают и меня в том числе. В ходе беседы предложили написать отпуск за свой счет на период внутреннего расследования и озвучили что не намерены дальше со мной сотрудничать.

У меня следующие вопросы:

Могут ли данную недостачу полностью повесить на меня, не имея на это доказательств.

Могут ли меня уволить по статье "Утрата доверия"

Разумеется нет

Вам лучше этого не делать, а продолжать работать и быть в курсе событий, происходящих в процессе инвентаризации и поиска виновных

Работник обязан возместить работодателю причиненный ему прямой действительный ущерб.

Размер ущерба, причиненного работодателю при утрате и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости имущества по данным бухгалтерского учета с учетом степени износа этого имущества

Материальная ответственность возлагается на работника только при наличии следующих условий:

— прямого действительного ущерба

— противоправного поведения работника;

— вины работника в причинении ущерба

— наличия причинно-следственной связи между действием (бездействием) работника и ущербом.

Привлечь к материальной ответственности можно лишь при наличии Всех четырех условий. Если отсутствует хотя бы одно, то взыскать ущерб не удастся.

Для начала работодатель должен запросить от вас письменное объяснение

Истребование от работника письменного объяснения для установления причины возникновения ущерба является обязательным. В случае отказа или уклонения работника от предоставления указанного объяснения составляется соответствующий акт.

То есть чтобы повесить на вас недостачу, мало только обнаружить пропажу товара, необходимо установить именно ВАШУ вину в этом, а это не всегда бывает возможно

Такое основание для расторжения ТД существует, но для этого необходимо установление факта ваших виновных действий

Ольга,

Нет, поскольку нужны доказательства.

В данном случае чаще всего работодатели пытаются как можно больше «повесить» сумму недостачи на работников, однако здесь есть очень много нюансов.

Например, при заступлении на смену проводилась ли инвентаризация?

Была ли фактическая передача ТМЦ?

Каким образом была организована сохранность ТМЦ?

Каким образом фиксировалось движение ТМЦ?

Могут ли меня уволить по статье «Утрата доверия»

При наличии оснований да могут.

совершения виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя; ( п.7 ч.1 ст. 81 ТК РФ)

НО!

Сам по себе факт недостачи и наличие договора между работодателем и работниками о бригадной материальной ответственности не является достаточным основанием для увольнения истиц по пункту 7 части 1 статьи 81 Трудового кодекса РФ. Такой договор является основанием для привлечения работников членов бригады к полной материальной ответственности в связи с выявленными недостачами, однако, он не является основанием для утверждения о наличии вины конкретного работника в образовании такой недостачи, пока не доказано обратное

http://logos-pravo.ru/uvolneni... — здесь же примеры.

Источники

Использованные источники информации.

- http://znatoktruda.ru/otvetstvennost/dejstvija-pri-nedostache/

- https://glavkniga.ru/situations/s502764

- https://okbuh.ru/inventarizatsiya/nedostacha

- https://zakonguru.com/trudovoe/otvetstvennost/materialnaja/v-rezultate-inventarizacii-vyyavlena-nedostacha.html

- http://buhnalogy.ru/kak-oformit-nedostachu-pri-inventarizatsii.html

- https://potreb-prava.com/trudovoe-pravo/nedostacha-pri-inventarizacii-chto-delat-rabotodatelyu.html

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.