- Разное

- /

- Ринат Ахметов

Уплата НДС по 1/3 (долями) позволяет снизить налоговую нагрузку плательщиков НДС, однако дробить сумму платежа можно не всегда. О том, каким образом в настоящее время осуществляется уплата НДС, пойдет речь в нашей статье. Как осуществляется уплата НДС? Как поступить, если уплата НДС по 1/3. Уплата НДС в 2019 году - сроки уплаты рассмотрим в статье - осуществляется равными частями в течение трех месяцев после отчетного квартала. Какой порядок и сроки предусмотрены законодательством РФ для сдачи отчетности и уплаты НДС, читайте в материале.

Содержание

- Оформление платежных поручений

- Какие изменения в реквизитах в 2019 году?

- Где найти код ОКТМО?

- Срок уплаты НДС в бюджет в 2019 году и за 4 квартал 2019 года

- Как осуществляется уплата НДС?

- Более ранняя уплата НДС

- Срок уплаты НДС налоговыми агентами

- Порядок исчисления и срок сдачи НДС

- Платежный порядок и реквизиты для уплаты НДС

- Период уплаты НДС для спецрежимников

- На какие еще реквизиты следует обратить внимание?

- Возможна ли досрочная уплата НДС?

- Уплата и срок сдачи НДС налоговым агентом

- Как поступить, если уплата НДС 1/3 (долями) без остатка невозможна?

- Сроки сдачи НДС-декларации

- В каких случаях НДС долями уплачивать не разрешается?

- Срок уплаты «импортного» НДС

- Налоговые агенты

- Куда платить НДС (на какой расчетный счет)?

- Реквизиты для уплаты НДС

- Неправомерно выставленный счет-фактура

- Вопросы и ответы

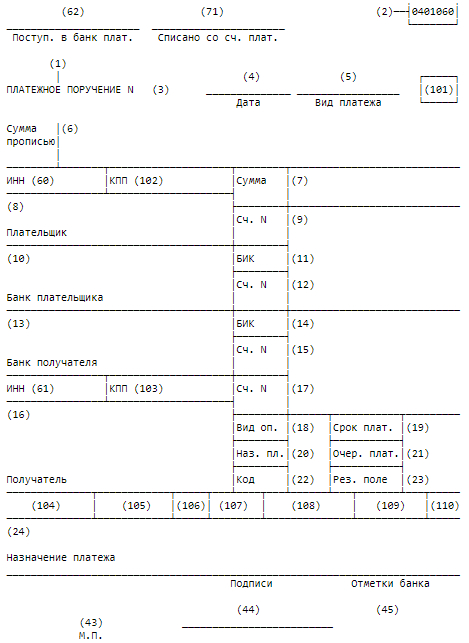

Оформление платежных поручений

Оформление платежных порученийПлатежные поручения на перечисление налога оформляйте в соответствии с Положением Банка России от 19 июня 2012 г. № 383-П и приложениями 1 и 2 к приказу Минфина России от 12 ноября 2013 г. № 107н. Подробнее об этом см. Как правильно заполнить платежное поручение на уплату налогов (взносов).

Какие изменения в реквизитах в 2019 году?

В 2019 году в приказ Минфина от № 107н приказом Минфина же от №57н внесены изменения, касающихся заполнения полей «Плательщик», «ИНН», «КПП», «Статус налогоплательщика» при уплате налога за третье лицо.

Подробнее об этом читайте в материале «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами».

Что такое жалоба в администрацию, в каких случаях она составляется, как подается. Образец жалобы и пример ее оформления, рекомендации юристов Читать подробнее

Где найти код ОКТМО?

В поле 105 платежного поручения должен быть проставлен код ОКТМО (п. 6 приказа Минфина России от № 107н).

Узнать код, присвоенный вашей территории муниципального образования, совсем несложно. Для этого существует несколько вариантов:

- Через сайт Росстата. На нем нужно найти страничку своей территориальной службы этого ведомства и отыскать там свой код ОКТМО. Сложность заключается в том, что у каждой региональной службы статистики индивидуальный дизайн, поэтому ссылка, ведущая на искомый код, может быть расположена в любом месте. К тому же от пользователя могут потребоваться дополнительные действия, например ввод своих персональных данных (ИНН, ОГРН или др.).

- Загрузить таблицу соответствия старых и новых кодов классификации с сайта Минфина.

- Узнать требуемый код на сайте ФНС. Это самый простой способ: налогоплательщику требуется лишь указать свой старый код ОКАТО либо выбрать свой регион (если код налоговой по какой-то причине ему не известен).

Срок уплаты НДС в бюджет в 2019 году и за 4 квартал 2019 года

Порядок и сроки уплаты НДС регламентированы п. 1 ст. 174 НК РФ. Оплату следует производить ежемесячно до 25-го числа в течение квартала, следующего за отчетным периодом, разделив равными долями сумму исчисленного налога. При этом если срок платежа выпадает на выходной день, то он автоматически переносится на ближайшую следующую за выходным рабочую дату (п. 7 ст. 6.1 НК РФ).

Рассмотрим срок уплаты НДС в 2019 году в таблице:

Пример

Сумма НДС к уплате ООО «Юг-Полимер» за 1 квартал 2019 года составила 34 549 руб. Чтобы определить размер платежа, необходимо величину налога разделить на 3 части. В условиях примера она составит 11 516,3333 руб. (34 549 / 3).

Поскольку размер платежа в результате деления получается с остатком, то транши 1 и 2 округляются до целых рублей в меньшую сторону, а 3 — в большую. При этом увеличение суммы в большую сторону в траншах 1 и 2 также не будет ошибкой. Такое условие отражено в письме УФНС России по Москве от № 19-12/121393.

То есть до и бухгалтеру необходимо перечислить по 11 516 руб., а до — 11 517 руб.

ОБРАТИТЕ ВНИМАНИЕ! Порядок округления копеек в рубли утвержден только для налогов. Зачастую компании с целью упростить взаиморасчеты округляют копейки до рублей и в первичке. Это довольно опасно, поскольку фирма рискует занизить платежи, что повлечет за собой наложение штрафных санкций.

Налоговое законодательство допускает досрочную уплату налога. Не возбраняется уплатить всю сумму одним платежом до 25-го числа первого месяца или же 1/3 часть уплатить до 25-го числа первого месяца, а 2/3 — до 25-го числа второго месяца.

При перечислении налога следует внимательно проверить реквизиты налоговой инспекции в регионе.

На какие реквизиты обратить внимание при заполнении платежного поручения, узнайте в статье «Куда платить НДС и как и где найти правильные реквизиты для уплаты?».

В случае просрочки платежа компанию ждут налоговые санкции в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ). Если же налоговики смогут доказать, что НДС был не уплачен умышленно, то на компанию наложат штраф в размере 40% от суммы неуплаченного налога (п. 3 ст. 122 НК РФ).

Подробнее об ответственности налогоплательщика за несвоевременную уплату НДС читайте в материале «Какая ответственность за несвоевременную уплату НДС?».

Как осуществляется уплата НДС?

Уплата НДС по 1/3 (частями) производится в течение 3 месяцев, которые идут за закончившимся налоговым периодом. Каждый платеж, согласно п. 1 ст. 174 НК РФ, следует внести до 25-го числа очередного месяца. Если эта дата попадет на выходной или праздничный день, срок уплаты переносится на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Пример:

Если во 2-м квартале 2019 года задекларирован НДС к уплате в сумме 90 000 руб., то в дальнейшем платить налог квартала надо будет следующими траншами:

- до 25 июля — 30 000 руб.;

- до 25 августа — 30 000 руб.;

- до 25 сентября — 30 000 руб.

Принцип, как видно из примера, прост: исчисленный по итогам квартала НДС следует разделить на 3 равные доли и внести их в бюджет в течение квартала, следующего за отчетным.

О том, как заполнить платежку, читайте в статье «Реквизиты для уплаты НДС в платежке в 2016-2019 годах: как заполнять?».

Более ранняя уплата НДС

Налоговый кодекс разрешает более раннюю уплату налога (п. 1 ст. 45 НК РФ). В отношении НДС это тоже возможно, но не ранее окончания очередного налогового периода. Вы можете перечислить в первом месяце после истекшего квартала, например, 2/3 суммы исчисленного НДС, а можете и весь налог в полной сумме.

То есть раньше платить НДС можно, а вот позже – нежелательно. За несвоевременное перечисление налога грозят пени (ст. 75 НК РФ).

Рассчитать пени можно с помощью Калькулятора пеней на нашем сайте.

Оценка тождественности и схожести наименований управляющих компаний. Вступил в силу п. 1.1 ч. 1 ст. 193 ЖК РФ . Теперь за схожие или тождественные наименования управляющих организаций в одном регионе Читать подробнее

Срок уплаты НДС налоговыми агентами

Как мы уже рассказывали, все налоговые агенты перечисляют НДС в те же сроки, что и обычные плательщики этого налога. Однако, если организации или ИП необходимо исполнить функции налогового агента в результате приобретения работ (услуг) у иностранной компании, не состоящей на учете в российской ИФНС, и при этом местом реализации этих работ (услуг) признается территория РФ, то «агентский» НДС нужно уплатить в тот же день, когда перечисляется вознаграждение иностранной компании (п. 4 ст. 174 НК РФ). Допустим, за выполненные работы фирма перечислила деньги иностранной компании , соответственно, и «агентский» НДС с этого вознаграждения уплачивается не позднее этого дня.

Порядок исчисления и срок сдачи НДС

НДС — налог, который в обязательном порядке должны рассчитывать хозсубъекты, применяющие общие правила налогообложения. В определенных ситуациях его придется считать и неплательщикам.

О том, когда для неплательщиков возникают такие ситуации, читайте в материале «Порядок возмещения НДС при УСН».

Порядок исчисления, как правило, не вызывает затруднений. При реализации товарно-материальных ценностей (ТМЦ) или услуг плательщик НДС увеличивает сумму продажи на ставку НДС, а входной налог принимает к вычету, уменьшая тем самым налог, начисленный при продаже. Фактически НДС рассчитывается с наценки. Например, компания купила ТМЦ за 12 000 руб. (10 000 — за товар и 2 000 — НДС), а продала их за 18 000 руб. (15 000 — за ТМЦ с наценкой и 3 000 руб. — НДС). Заплатить в бюджет необходимо разницу между налогом с реализации и входным налогом, то есть 1 000 руб. (3 000 – 2 000). Неплательщики налога вычетом пользоваться не вправе.

ВНИМАНИЕ! Декларация НДС обновилась. С апреля 2019 года отчитаться следует уже по новой форме. Подробности см. здесь.

Информацию о входящем НДС следует зафиксировать в книге покупок, а об исходящем — в книге продаж. Разница выводится в декларации по итогам квартала. Данные книг покупок и продаж входят в этот отчет составной частью. Декларацию необходимо передать в ФНС по месту учета налогоплательщика не позднее 25-го числа следующего за отчетным кварталом месяца (п. 5 ст. 174 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Плательщики НДС могут отправлять декларации в ИФНС только в электронном виде по защищенным каналам связи, предварительно заверив файлы электронно-цифровой подписью. Неплательщики имеют право сдавать этот отчет и на бумаге.

В случае несвоевременной сдачи отчетности по НДС имеют место штрафные санкции в размере 5% от суммы налога за каждый месяц просрочки, но не меньше 1 000 руб. и не больше 30% от суммы налога (п. 1 ст. 119 НК РФ).

Платежный порядок и реквизиты для уплаты НДС

В соответствии с изменениями, внесенным в статью 174 НК РФ с 2015 года уплата НДС осуществляется до 25 числа того месяца, который следует за отчетным.

Налог можно заплатить сразу одним платежом, либо разбить его на 2-3 части и вносить в бюджет помесячно, но не менее одной трети суммы, указанной в декларации, в месяц. При этом сумма округляется до рублей (п. 6 ст. 52 НК РФ), при расчете части — в большую сторону (письмо ФНС РФ от № ВЕ-22-3/16@).

Подробнее о том, в каких случаях можно разбить платеж по НДС на 3 части, а когда его нужно уплатить единовременно, читайте в статье «В каких случаях возможна уплата НДС по 1/3 (долями)?».

Все необходимые реквизиты для уплаты НДС и порядок их указания приведены в приказе Минфина от № 107н.

См. также материал «Реквизиты для уплаты НДС в платежке в 2016-2019 годах: как заполнять?».

Период уплаты НДС для спецрежимников

Как известно, организации и ИП, применяющие спецрежимы, а также иные лица, поименованные в п. 5 ст. 173 НК РФ, должны уплатить НДС, если выставили своему покупателю счет-фактуру с выделенной суммой налога. Для них срок уплаты НДС в 2019 году – не позднее 25 числа месяца, следующего за отчетным кварталом (в котором был выставлен такой счет-фактура), причем уже без разбивки налога на части (п. 4 ст. 174 НК РФ). То есть вся сумма уплачивается в указанный срок.

На какие еще реквизиты следует обратить внимание?

«Согласно распоряжению Минфина России, с 2015 года налогоплательщики при уплате налогов не должны вообще ничего указывать в поле 110 «Тип платежа» (приказ Минфина от 126н). Финансовое ведомство посчитало этот реквизит несущественным, поскольку его легко можно определить по указываемому в платежке КБК.

Сначала с этим не согласился Центробанк России, который требовал указывать в поле 110 «0» (письмо Центробанка от № 234-Т). Но в ноябре 2015 года он изменил позицию. В указании «О внесении изменений в Положение Банка России от 19 июня 2012 года № 383-П “О правилах осуществления перевода денежных средств”» от № 3844-У Банк России прямо прописал, что поле 110 заполнять не нужно. Приведенное указание вступило в силу 28 марта 2019 года, и с этого момента вопрос о заполнении поля 110 решен окончательно.

Как заполнять все остальные поля (22, 101, 104–110) и реквизиты в платежных поручениях по уплате НДС, подробно описано в приказе Минфина от № 107н. Правила же заполнения поля 24 приведены в Положении Банка России от 383-П «О правилах осуществления перевода денежных средств».

См. также материал «Какую очередность платежей указывать перечисляя НДС?».

При заполнении платежных документов следует также уточнять и коды бюджетной классификации по данному виду налога, поскольку Минфин России своим приказом от № 150н внес изменения в КБК.

Подробности см. в материале «Какой актуальный КБК по НДС на 2016-2017 годы?».

Образец платежного поручения на уплату НДС в 2019 году вы можете посмотреть в статье «Пора платить НДС — образец платежки».

Возможна ли досрочная уплата НДС?

Налоговый кодекс РФ (абз. 2 п. 1 ст. 45) допускает возможность досрочной уплаты НДС, как и для других налогов (кроме НДФЛ). Это означает, что организации не возбраняется внести всю сумму этого налога в месяце, следующем за отчетным кварталом. Можно поступить по-другому и в первом месяце уплатить 1/3 суммы, а во втором — оставшиеся 2/3.

Следует учесть при этом, что если перечисление НДС частями будет произведено с опозданием, налогоплательщику будут начислены пени за просрочку уплаты (ст. 75 НК РФ, информационное сообщение ФНС России от ).

Уплата и срок сдачи НДС налоговым агентом

Исключением из вышеприведенного порядка являются налоговые агенты (НА).

НА — это лица:

- Приобретающие ТМЦ и услуги у иностранных субъектов, не состоящих на учете в российской ФНС. При этом режим налогообложения НА не важен (п. 2 ст. 161 НК РФ).

- Приобретающие услуги (в виде аренды) у органов госвласти и местного самоуправления (п. 3 ст. 161 НК РФ).

Агент обязан уплатить НДС в бюджет до момента оплаты покупки. В противном случае банк не вправе принимать платежку на оплату ТМЦ продавцу, в отношении которого плательщик является НА. База для расчета налога определяется по каждой сделке отдельно. Декларация сдается по факту совершения сделки не позднее 25-го числа месяца, следующего за отчетным кварталом. Например, если в течение года была совершена одна операция, то декларацию нужно сдать один раз за тот квартал, в котором эта операция осуществлена. Таким образом, для налоговых агентов определен особый порядок уплаты НДС в 2019 году, и сроки уплаты зависят от даты перечисления средств продавцу.

Тюрьма Полярная Сова предназначена для отбывания пожизненного срока заключения особо опасными преступниками и рецидивистами. По причине сурового климата условия неблагоприятные. О других условиях содержания читайте в нашем материале. В статье изложены основные сведения о "Полярной сове" - самой удаленной колонии строго режима. Сюда отправляют на пожизненное заключение самых опасных Читать подробнее

Как поступить, если уплата НДС 1/3 (долями) без остатка невозможна?

Если у налогоплательщика не получается без остатка разделить исчисленную сумму на 3 части, то первый и второй транш можно округлить до рублей в меньшую сторону, а третий транш — в большую. Эта позиция отражена в информационном сообщении ФНС России от и письме УФНС России по Москве от № 19-12/121393.

Пример:

Если во 2-м квартале 2019 года сумма исчисленного НДС равна 319 000 руб., то 1/3 этой суммы составит 106 333,33333 руб.

В таких обстоятельствах платежи июля и августа будут составлять по 106 333 руб., платеж сентября — 106 334 руб.

Сроки сдачи НДС-декларации

Сдать НДС-декларацию (утв. Приказом ФНС от N ММВ-7-3/558@) в свою ИФНС необходимо не позднее 25 числа месяца, следующего за истекшим кварталом (п. 5 ст. 174 НК РФ). Данное правило едино и для налогоплательщиков НДС, и для налоговых агентов, и для лиц, указанных в п. 5 ст. 173 НК РФ. Если последний день срока сдачи НДС-декларации попадет на выходной или нерабочий праздничный день, то представить ее в налоговую можно и на следующий рабочий день (п. 7 ст. 6.1 НК РФ). Это не будет считаться просрочкой.

Скачать форму декларации по НДС

В каких случаях НДС долями уплачивать не разрешается?

Согласно абз. 1 и абз. 2 п. 4 ст. 174 НК РФ, приведенный порядок уплаты НДС долями не применяется:

- для лиц, перечисленных в п. 5 ст. 173 НК РФ;

- налоговых агентов, приобретающих услуги и работы у иностранных компаний, которые не состоят на учете в ФНС России.

См. также материал «Как налоговому агенту принять к вычету НДС при приобретении товаров (работ, услуг) у иностранного продавца».

Такие налогоплательщики обязаны платить НДС единовременно:

- до 25 числа месяца, следующего за отчетным кварталом (для лиц, перечисленных в п. 5 ст. 173 НК РФ);

- одновременно с выплатой вознаграждения (если услуги или работы приобретаются у иностранцев).

Более наглядно данная информация представлена на схеме:

Напомним, что исполнять обязанности по уплате НДС следует в том налоговом органе, где налогоплательщик состоит на учете (п. 2 ст. 174 НК РФ). Представить налоговую декларацию он обязан до 25-го числа того месяца, который следует за отчетным кварталом (ст. 163, п. 5 ст. 174 НК РФ).

См. материал «Уточнены контрольные соотношения к декларации по НДС».

В случае импорта товаров уплата НДС производится также единовременно (не долями), но сроки различаются в зависимости от того, откуда эти товары импортируются. При импорте порядок уплаты ввозного НДС регулируется Таможенным кодексом Таможенного союза (пп. 3 п. 1 ст. 195, п. 1 ст. 196, пп. 1 п. 3 ст. 211, п. 4 ст. 274 ТК ТС), но в случае импорта из стран — участниц ЕАЭС срок уплаты ввозного НДС регулируется п. 19 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе).

Срок уплаты «импортного» НДС

При ввозе товаров из стран ЕАЭС необходимо уплатить «ввозной» НДС не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору. В 2019 году НДС при ввозе товаров из стран ЕАЭС уплачивается в следующие сроки:

За декабрь 2019 года «импортный» НДС нужно перечислить не позднее .

Налоговые агенты

Налоговые агентыНДС, удержанный при выполнении обязанностей налогового агента, перечислите в бюджет в те же сроки, что и налог, начисленный при выполнении собственных операций (п. 1 ст. 173 НК РФ).

Из этого правила есть исключение – уплата НДС налоговым агентом по работам (услугам), исполнителями которых являются иностранные организации, не состоящие в России на налоговом учете. В этом случае удержанный НДС перечислите в бюджет одновременно с выплатой денежных средств иностранным организациям (абз. 2 п. 4 ст. 174 НК РФ, письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782). Банкам запрещено принимать платежные поручения на перевод оплаты исполнителю, если одновременно с ними заказчик не предъявил платежное поручение на перечисление НДС в бюджет (абз. 3 п. 4 ст. 174 НК РФ).

В таком же порядке должны платить НДС налоговые агенты, освобожденные от обязанностей налогоплательщиков по статье 145 Налогового кодекса РФ, и организации, у которых в течение квартала не было налогооблагаемых операций. Это следует из положений статьи 163 Налогового кодекса РФ.

Пример уплаты в бюджет НДС, исчисленного по результатам собственной деятельности и удержанного при выполнении обязанностей налогового агента

В I квартале ООО «Альфа» арендовало помещение в муниципальном здании. При выплате арендной платы бухгалтер удержал НДС на сумму 6000 руб.

За I квартал сумма НДС к уплате по результатам собственной деятельности составила 51 000 руб.

Бухгалтер распределил эти суммы на три месяца.

23 апреля и 24 мая бухгалтер перечислил в бюджет первые две части НДС равными долями.

23 июня бухгалтер организации составил платежные документы на перечисление последней трети НДС за I квартал:

- платежное поручение на НДС по собственной деятельности – 17 000 руб.;

- платежное поручение на НДС, удержанный при выполнении обязанностей налогового агента, – 2000 руб.

Куда платить НДС (на какой расчетный счет)?

Коды (КПП и ИНН), наименование получателя, банк получателя, БИК получателя и номера расчетных счетов, открытых в территориальных управлениях Банка России, можно узнать на сайте ФНС. В данной форме, ответив на вопросы по расположению своей ИФНС, можно узнать все реквизиты, необходимые для уплаты налога.

Об изменении реквизитов банковского счета УФК по Московской области читайте в этом материале.

В последнее время граждане РФ, у которых рождается ребенок, могут столкнуться с трудностями при предоставлении различного рода услуг, так как для детей в обязательном порядке требуется подтверждать статус Гражданина РФ. В противном случае воспользоваться услугами здравоохранения, образования, а также социального обеспечения будет невозможно. Многие из родителей сталкиваются с вопросом, как подтвердить гражданство на своего ребенка в 2019 году? В ... Читать подробнее

Реквизиты для уплаты НДС

В какой бюджет платится НДС? Полностью в федеральный. Чтобы НДС поступил по назначению (на нужный счет), необходимо правильно заполнить платежное поручение на уплату НДС. Указываемый в нем КБК будет зависеть от того, в отношении каких операций налог был начислен, а код статуса плательщика – от того, кто платит НДС (плательщик или налоговый агент).

Неправомерно выставленный счет-фактура

Неправомерно выставленный счет-фактураУплата налога в бюджет по неправомерно выставленному счету-фактуре является исключением из общих правил уплаты. Исключение действует в случаях, когда:

- продавец не является плательщиком НДС (освобожден от уплаты НДС);

- реализация товаров (работ, услуг) не облагается НДС.

Срок уплаты налога в этом случае – не позднее 25-го числа месяца, следующего за последним месяцем квартала. Например, за III квартал – не позднее 25 октября.

Такой вывод следует из положений пункта 4 статьи 174 и пункта 5 статьи 173 Налогового кодекса РФ. Подтверждает его письмо ФНС России от 29 октября 2008 г. № ШС-6-3/782.

Вопросы и ответы

Являюсь ИП на УСН 15%, клиент запросил счет-фактуру с НДС.

Знаю, что необходимо напрямую выплатить НДС в бюджет и подать декларацию не позднее 25 октября.

Но так же из разных источников узнал, что необходимо подавать заявление в налоговую, уточните, пожалуйста, какие действия необходимо осуществить для выплаты НДС в бюджет?

Какое заявление? Вам нужно только уплатить НДС до 25.10.2017 г. и сдать в тот же срок декларацию по НДС в электронном виде.

Заявление не нужно.

Статья 346.21. Порядок исчисления и уплаты налога

6. Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя).

7. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее сроков, установленных для подачи налоговой декларации статьей 346.23 настоящего Кодекса.

Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом.

Я, ИП, УСН 6%. Многие ООО не хотят работать с ИП и за того что работаем без НДС (в документах это указано) или просят скидку на сумму НДС 18%. Говорят что им не выгодно с нами работать. Хотелось бы узнать почему? Где подвох? Какая разница между ООО и ИП для сотрудничества?

За раннее

С уважением, Елена!

Уважаемая Елена! Если Вы ИП (УСН), то у Вас НДС нет (за исключением случаев, указанных в ст.174.1, п.3 ст.346.11 НК РФ. Соответственно, НДС Вы не выставляете. Если бы у Вас был бы НДС, то по факту выполнения работ )услуг) Вы бы получали право на возмещение НДС… Или наоборот по контрагенту… Вот в этом все и кроется...

Привет, Елена!

Нет. Не платят. Просто они не имеют возможности принять к вычету тот НДС, который Вы (ИП) бы выставили ООО будучи плательщиком этого налога.

Нельзя сказать, что это действительно им не выгодно. Это зависит от структуры их затрат и размеров начисленного НДС.

Если вы продаете за ту же цену (без скидки на НДС), то они имеют право эту скидку принять в расход по налогу на прибыль.

Дело не в ИП или ООО, дело в системе налогообложения. Хоть ИП, хоть ООО может быть на общей системе налогообложения (ОСНО) с НДС, может быть на УСН. При ОСНО компания не может принять к зачету НДС (грубо говоря — вернуть часть ранее уплаченного НДС по другим сделкам, перекрыв его уплаченным ею НДС по вашей сделке), т.к. вы на УСН попросту не платите НДС и не выставляете его. Поэтому им не выгодно — они теряют возможность зачета налога.

НДС — налог на добавленную стоимость, складывающийся из совокупности этой добавленной стоимости от каждого участника цепочки движения товара «изготовитель-потребитель».

Смотрите как работает эта схема, если все ее участники на основной системе налогообложения, т.е. все платят НДС. Производитель произвел товар и хочет продать его за 10 руб. Он при этом уплатил в бюджет НДС 18% от его стоимости, т.е. 1,8 руб. Он продал товар оптовому продавцу. Тот, посчитав свои затраты, перепродает его за 15 руб. При этом он должен заплатить в бюджет НДС не с 10 руб. и не с 15 руб., а лишь с 5 руб. — с той стоимости, которую он добавил к товару. Аналогично рассчитывается НДС по всей цепочке до покупателя. Конечный покупатель фактически покрывает затраты всех участников на этот налог, т.к. ему НДС уже никто не вернет.

Теперь смотрите как это работает на практике. Поскольку государству трудно рассчитывать сумму к уплате НДС по каждой позиции товара, то придумана довольно простая схема. С каждой продажи все, включая как изготовителя, так и оптовика, платят НДС 18%. Но оптовик и все последующие лица, перепродающие товар, возмещают из бюджета сумму НДС, уплаченную до этого в бюджет предыдущим продавцом. Иначе говоря, применительно к нашей схеме, оптовик заплатит НДС 18% от 15 руб, но возместит НДС 18% от 10 руб. по счету-фактуре, которую ему предоставит изготовитель. То есть, реальная стоимость товара для него снизится на 1,8 руб.

Если же в данную схему вклинивается другой участник, который не находится на основной системе налогообложения (ОСНО) и не платит НДС (например, ИП на УСН) то получится следующее. Изготовитель заплатит НДС с 10 руб., но товар купил ИП, который НДС не платит, т.е. не сможет выставить своему покупателю, который на ОСНО, счет-фактуру. Этот покупатель купит товар у ИП по 15 руб. и заплатит НДС 18% со всей этой суммы, а возместить НДС, заплаченный изготовителем не сможет, т.к. у него от ИП нет счета-фактуры. Поэтому ему и выгоднее купить этот же товар за 15, а то и за 16 руб. у другого продавца, который на ОСНО.

Российская организация (заказчик), находящаяся на УСН, заключила договор с налогоплательщиком Республики Беларусь (исполнителем) на оказание услуг по разработке программного обеспечения. Должен ли заказчик в этом случае уплатить НДС в бюджет?

Порядок применения налога на добавленную стоимость при оказании услуг (выполнении работ) в рамках Таможенного союза регламентируется нормами Соглашения о принципах взимания косвенных налогов при экспорте и импорте товаров, выполнении работ, оказании услуг в Таможенном союзе от 25.01.2008 и Протокола о порядке взимания косвенных налогов при выполнении работ, оказании услуг в Таможенном союзе от 11.12.2009 (далее - Протокол).

Статьей 2 Протокола определено, что взимание косвенных налогов при выполнении работ, оказании услуг осуществляется в государстве - члене Таможенного союза, территория которого признается местом реализации работ, услуг (за исключением работ, указанных в ст. 4 Протокола). При выполнении работ, оказании услуг налоговая база, ставки косвенных налогов, порядок их взимания и налоговые льготы (освобождение от налогообложения) определяются в соответствии с законодательством государства - члена Таможенного союза, территория которого признается местом реализации работ, услуг, если иное не установлено Протоколом.

Подпунктом 4 п. 1 ст. 3 Протокола определено, что местом реализации работ, услуг по разработке программ для ЭВМ и баз данных (программных средств информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных признается территория Российской Федерации в случае, если покупателем указанных услуг является российский налогоплательщик, а продавец - член Таможенного союза.

Документами, подтверждающими место реализации работ (услуг), являются:

- договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками (плательщиками) государств - членов Таможенного союза;

- документы, подтверждающие факт выполнения работ, оказания услуг;

- иные документы, предусмотренные законодательством государств - членов Таможенного союза (п. 2 ст. 3 Протокола).

В указанном случае российский покупатель на основании ст. 161 Налогового кодекса РФ должен исполнить обязанности налогового агента по исчислению и уплате налога в бюджет.

Источники

Использованные источники информации.

- http://nalogobzor.info/publ/nalogi_s_juridicheskikh_lic/nds/kak_uplatit_nds_v_bjudzhet/1-1-0-790

- https://nalog-nalog.ru/nds/uplata_nds/kuda_platit_nds_i_kak_i_gde_najti_pravilnye_rekvizity_dlya_uplaty/

- https://nalog-nalog.ru/nds/poryadok_i_sroki_uplaty_nds/

- https://nalog-nalog.ru/nds/uplata_nds/v_kakih_sluchayah_vozmozhna_uplata_nds_po_13_dolyami/

- https://glavkniga.ru/situations/k500942

- https://glavkniga.ru/situations/k503387

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.