- Разное

- /

- Ринат Ахметов

ЕНВД для ИП в 2019 году доступен для ограниченного количества видов деятельности. ЕНВД рассчитывается по формуле, включающей в себя 5 показателей.

Содержание

- Что такое вмененный налог для ИП

- ЕНВД 2019: свежие изменения и новости

- Документация для налогоплательщика на ЕНВД

- ЕНВД – сроки уплаты

- Переход на ЕНВД – кому доступен

- Порядок расчета вмененного дохода ИП

- Какие налоги платить ИП на вмененке в 2019 году

- Как ИП перейти на ЕНВД в 2019 году

- Как рассчитывается ЕНВД для ИП

- Налоговый учет на ЕНВД

- Примеры расчета ЕНВД

- Как уменьшить ЕНВД

- Вопросы и ответы

Что такое вмененный налог для ИП

Это особый режим налогообложения, регулируемый главой 26.3 НКРФ. Он основан на предполагаемой (вмененной) прибыли и доступен для ИП и юр. организаций с определенным типом деятельности. Рассмотрим, что такое ЕНВД (вмененка) для ИП простыми словами.

Основной критерий, определяющий возможность перехода на вмененку – тип деятельности. Благодаря такой особенности вмененку, как и ПСН, можно совмещать с иными режимами. К примеру, УСН или ОСН. Однако заниматься одним видом деятельности сразу на нескольких налоговых режимах нельзя.

При расчете налога за основу берется предполагаемая прибыль, размер которой устанавливает государство. То есть фактический доход ни на что не влияет. Даже если бизнес будет убыточным или наоборот более прибыльным, сумма налога останется прежней.

Это дает возможность сэкономить на налогах и вложить всю прибыль в развитие бизнеса. И заодно упрощает ведение учета, поскольку в конце отчетного квартала не нужно предоставлять в инспекцию декларацию о доходах. А бухгалтерский учет вести можно, но только по желанию.

ЕНВД 2019: свежие изменения и новости

Самая главная свежая новость, порадовавшая многих ИП – единый налог по вмененному доходу продолжит действовать до 2021 года. Его не отменили и даже наоборот доработали и улучшили.

Изменения и свежие новости 2019 года для ИП на ЕНВД, занимающихся розничной торговлей, гостиничным бизнесом либо иным видом деятельности:

- Субъекты налогообложения, не привлекающие к бизнесу наемных работников, могут вычитать из вмененного налога сумму оплаченных на свое имя страховых взносов. Ранее схожим правом обладали лишь ИП с работниками, вычитать они могли сумму взносов, оплаченную за сотрудников.

- Вышеуказанное нововведение повлекло за собой второе – изменение формы декларации.

- Коэффициент К1 остался прежним. Таким, как в 2019г.

- Еще один вопрос, волнующий предпринимателей, может ли ИП на ЕНВД работать по безналу с юр. лицами в 2019 году. Как указано в статье НК под номером налогоплательщик вправе работать с любыми клиентами – и физ., и юр. лицами. По наличному расчету либо безналу. Этот пункт изменений не претерпел.

Документация для налогоплательщика на ЕНВД

Ведение бухгалтерского учета ИП на ЕНВД не является обязательным, как и отчетность. Однако существуют другие документы, ведение которых обязательно для предпринимателей, прибегнувших к вмененке.

Это необходимо для выполнения условий налогообложения по типу деятельности. К примеру, налогоплательщик может нанять дополнительных сотрудников и превысить допустимую норму в 100 человек.

Виды документов, которые должен вести ИП:

- Учет физических показателей;

- Налоговая декларация;

- Отчетность за работников;

- Дополнительная отчетность;

- Кассовая дисциплина.

В 2019 году ИП, осуществляющие расчет с клиентами как наличными средствами, так и электронной валютой, обязаны перейти на онлайн-кассы.

ЕНВД – сроки уплаты

За налоговый период по вмененке принят квартал. А крайние сроки ориентированы на 25 число и на первый месяц всех кварталов. То есть за год выплаты налога осуществляются 4 раза и все 25 числа – в апреле, июле, октябре и январе.

Когда крайний срок совпадет с выходным днем, ИП сможет уплатить налог в ближайший будний день. К примеру, если 25 апреля попадет на субботу, крайний срок сдвинется до 27 апреля – понедельника.

Поскольку в 2019 последние дни оплаты попадают на будни, крайние сроки будут стандартными.

Переход на ЕНВД – кому доступен

Бизнес субъектов налогообложения, желающих перейти на вмененку, должен соответствовать ряду требований:

- Штат предприятия не достигает 100 человек;

- Соответствующий вид деятельности;

- Доля участия в бизнесе сторонних предприятий не может заходить за 25%, кроме организаций, капитал которых входят вклады ООИ – общественных организаций инвалидов;

- Деятельность не основана на доверенности об использовании имущества;

- Услуга не является сдачей в аренду газо- и автозаправочных станций, мест на заправке;

- Предприниматель не покупал патент и не прибегал к режиму ЕСХН.

Порядок расчета вмененного дохода ИП

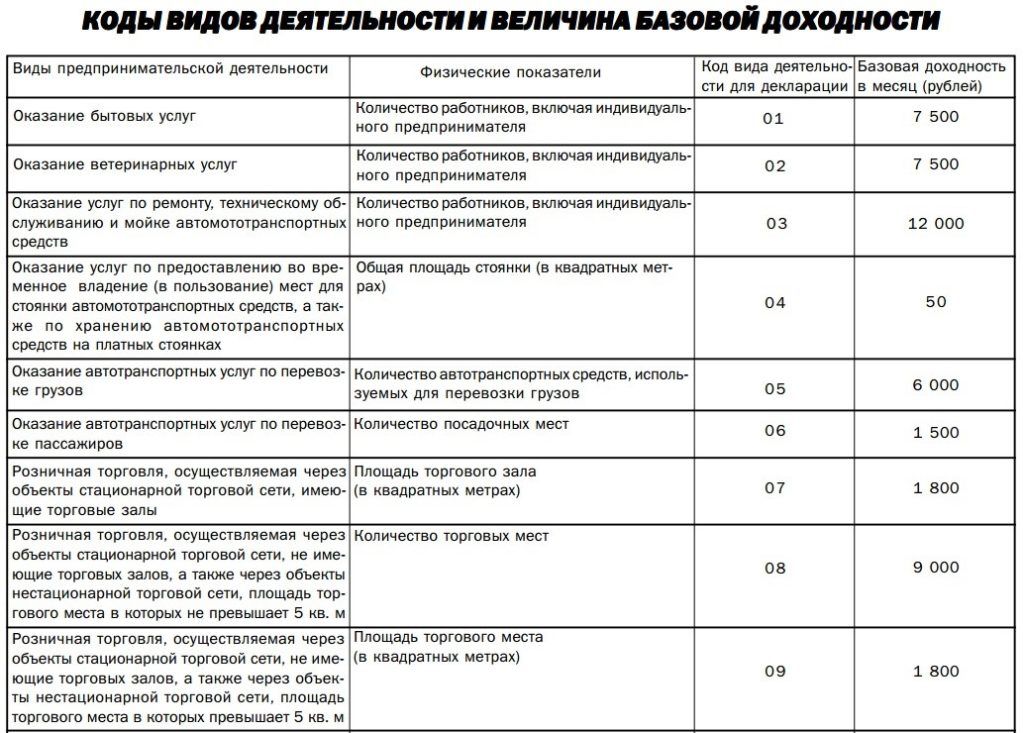

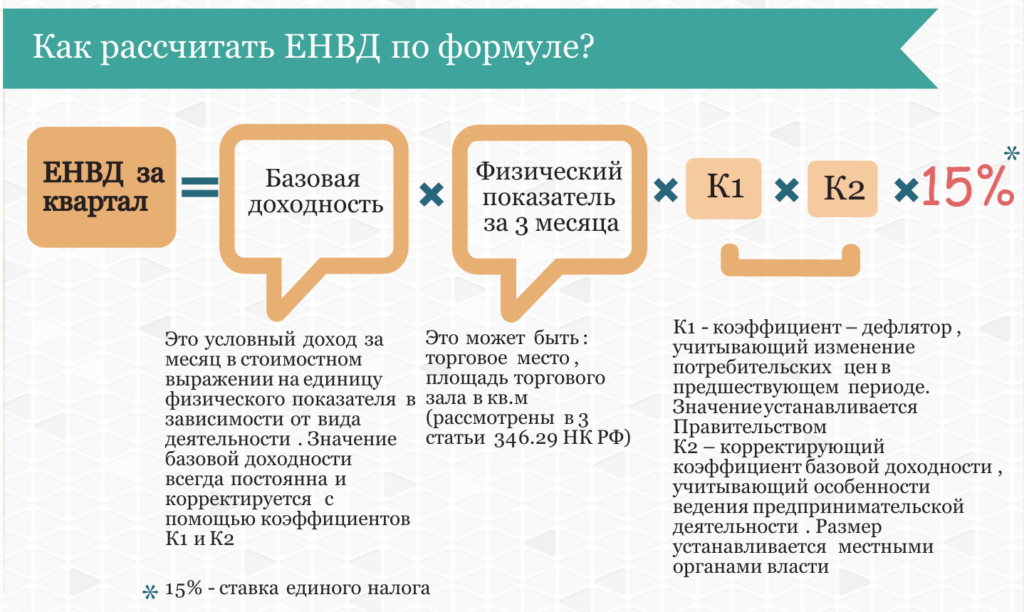

Как определить доходы ИП на ЕНВД? Порядок расчета вмененного дохода индивидуального предпринимателя за месяц выглядит следующим образом: базовую доходность необходимо умножить на физические показатели и коэффициенты-дефляторы (K1 и К2).

Базовая доходность прописана в налоговом законодательстве и отличается для каждого вида деятельности. Так, для бытовых услуг она установлена на уровне 7,5 тыс. руб., для автосервиса — 12 тыс. руб., для автотранспортных услуг — 6 тыс. руб., пассажирских перевозок — 1,5 тыс. руб., розничной торговли — 1,8 тыс. руб./кв.м, сферы размещения рекламы — 4 тыс. руб./кв.м и т.д.

Физические показатели ЕНВД варьируются в зависимости от вида бизнеса. Это могут быть:

- количество работников для бытовых и ветеринарных услуг, автомойки, авторемонтной мастерской;

- торговая площадь для розничной торговли и предприятий общепита;

- количество мест для грузоперевозок.

Региональный и федеральный коэффициенты-дефляторы ежегодно пересматриваются. Федеральный коэффициент К1 зависит от социально-экономической ситуации в стране (уровня инфляции, деловой активности, безработицы и пр.). Он единый для всей территории страны. В 2019 году его значение составляет 1,798. Правительство решило не изменять в 2019 году значение К1, чтобы не увеличивать нагрузку на малый бизнес в сложных экономических реалиях. Ранее планировалось, что он будет установлен на уровне 2,083.

Региональный коэффициент обычно является понижающим и отражает реалии ведения бизнеса в каждом территориальном образовании. Понятно, что доходы ИП в небольшом районном центре и городе-миллионнике будут несопоставимы. Также этот коэффициент может зависеть от населенного пункта в пределах одной области, ассортимента реализуемых товаров и месторасположения торговой точки (для ИП, задействованных в сфере розничной торговли) или наружной рекламы и пр.

Налоговым периодом по ЕНВД выступает квартал. Ежеквартально предприниматель обязан сдавать «вмененную» декларацию и перечислять налоги в бюджет. Налог в рамках ЕНВД платится по ставке 15% (в некоторых регионах предусмотрены льготные ставки от 7,5%). Его можно уменьшить на страховые взносы предпринимателя, уплаченные в налоговом периоде за себя или работников. Порядок уменьшения налога следующий:

- если у ИП есть работники, то налог разрешается уменьшать только на страховые платежи в ПФР за работников в пределах 50% (фиксированные взносы учитывать в целях уменьшения запрещено);

- ИП, работающие самостоятельно, вправе полностью уменьшить вмененный налог на фиксированные взносы за себя (без ограничения 50%).

Например, предприниматель занимается ремонтно-отделочными работами в Тульской области. У него есть 3 работника. Базовая доходность по данному виду деятельности составляет 7500 руб. В качестве физического показателя выступает количество наемных сотрудников. Региональный коэффициент для данного вида деятельности — 0,52.

Расчет месячного дохода предпринимателя будет выглядеть следующим образом: 7500*3*1,798*0,52=21036,6 руб. По итогам квартала предприниматель должен заплатить налог в размере 21036,6*3*15%=9466,47 руб. Он может уменьшить налог к уплате до 4723,44 руб. при условии, что заплатит фиксированные взносы в ПФР за своих работников в пределах квартала. Налоговая нагрузка в течение года возрастет только при условии приема в штат новых сотрудников.

Если бы ИП оказывал услуги самостоятельно, то налог к уплате по итогам квартала составил бы 3155,49 руб. (7500*1,798*0,52*3*15%). Так как взносы в ПФР за квартал в 2019 году больше исчисленного вмененного налога (они составляют 5788,32 руб.), то предприниматель мог бы и вовсе не делать выплаты в бюджет и уменьшить их на размер фиксированных страховых платежей в ПФР.

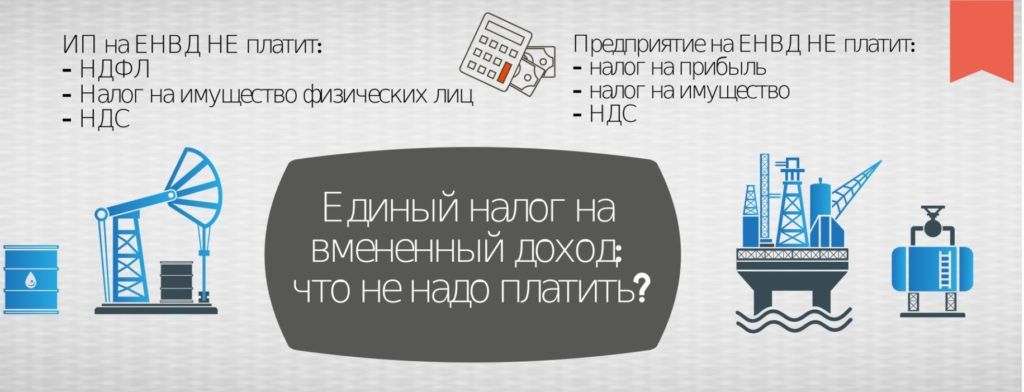

Какие налоги платить ИП на вмененке в 2019 году

Вмененная система налогообложения для ИП, как и прежде, предусматривает уплату одного налога – единого.

Налоги, которые не нужно выплачивать на ЕНВД:

- НДС, исключение – экспорт;

- НДФЛ, юр. лица оплачивают;

- Налог на имущество, если налоговая база объектов не рассматривается как кадастровая стоимость.

Рассмотрим, какие налоги нужно платить в 2019 году ИП на ЕНВД с работниками:

- НДФЛ, которое отчисляется из заработной платы самих сотрудников;

- Страховые взносы.

Как ИП перейти на ЕНВД в 2019 году

Чтобы вести деятельность по вмененному налогу, нужно подать в ИФНС заполненное заявление установленного образца – ЕНВД-2 в двух экземплярах. Проделать это необходимо не позже, чем через 5 суток с момента открытия бизнеса.

Подавать ходатайство нужно в налоговую инспекцию по месту деятельности, но есть и исключения. Некоторые виды услуг требует подачи заявления в НИ по месту проживания. К ним относятся:

- Розничная торговля с доставкой, разносной или развозной;

- Размещение рекламы на личном и общественном транспорте;

- Перевозка груза, пассажиров.

Как рассчитывается ЕНВД для ИП

ЕНВД – это произведение следующих показателей:

- Базовая доходность (БД) – фиксированная величина, установленная государством и различная для каждого типа деятельности. Регион проживания не влияет на показатель.

- Физический показатель (ФП) – величина, различная для каждого случая. В зависимости от деятельности в качестве показателя учитывается количество работников, авто- либо мототранспортных средств, квадратных метров.

- К1 – коэффициент, установленный Министерством экономики. В 2019 году К1 равен 1, 798.

- К2 – величина, установленная местными муниципальными учреждениями. Это корректирующий коэффициент.

- Ставка – неизменная величина. Ставка налога по ЕНВД в 2019 году для ИП равна 15%.

Так рассчитывается налог за месяц. Чтобы узнать сумму за квартал, нужно умножить полученное произведение на 3. Итоговая формула для подсчета ЕНВД примет следующий вид:

ЕНВД за один квартал = 3 х (БД х ФП х К1 х К2 х 15%).

Не забывайте: при умножении на 15% нужно умножать на 0,15. Коэффициенты ЕНВД в 2019 году для ИП можно узнать в налоговой инспекции и на сайте ФНС. Для последнего варианта нужно ввести свой регион на сайте и подождать. Если опуститься вниз страницы, можно увидеть список К2, из которого следует выбрать подходящий по указанному рядом виду деятельности.Налоговый учет на ЕНВД

Как вести учет доходов ИП на ЕНВД? Обычно представители налоговых органов не интересуются учетом реальных доходов предпринимателя. Ведь все налоговые отчисления предприниматель производит только на основании потенциального фиксированного дохода. Книги учета доходов и расходов для ИП на «вмененке» не предусмотрены.

В Налоговом кодексе прописано, что ИП обязаны вести учет физических показателей.

Специальной формы для учета нет. Но ИП должен быть готов предъявить доказательства правильности расчета налоговой базы. Это могут быть договоры аренды торгового помещения (с указанием площади), приказы о приеме на работу сотрудников и их увольнении и пр.

Предприниматель обязан вести учет полученных доходов при совмещении разных налоговых режимов (например, УСН-ЕНВД или ОСНО-ЕНВД). Каким именно образом ему учитывать доходы (а при необходимости и расходы), в Налоговом кодексе не установлено. Он может прописать собственный порядок ведения учета, закрепив его в учетной политике. Для этого ИП необходимо издать соответствующий приказ.

Учет расходов актуален для ИП на ОСНО или «УСН-доходы-расходы». Особую сложность вызывает вопрос, как именно учитывать затраты, общие для ЕНВД и другого режима. Например, расходы на оплату труда административных работников (бухгалтеров, управляющих и пр.), затраты на арендную плату, банковские комиссии, электроэнергию, рекламу и пр. В данном случае расходы учитываются пропорционально доле доходов, полученных от каждого направления бизнеса в рамках ЕНВД и УСН, в общем объеме выручки. Распределение рекомендуется делать ежеквартально перед расчетом аванса по ОСНО или УСН.

Например, фактическая выручка предпринимателя от упрощенной деятельности составила 250 тыс. руб. за квартал, по вмененной — 100 тыс. руб. Общие расходы достигли 100 тыс. руб. Соответственно, доля УСН в общей выручке составила — 71,4%, ЕНВД — 29,6%. Предприниматель может учесть в составе расходов по «упрощенке» 71,4 тыс. руб. из 100 тыс. руб.

Хотя учет предприниматель не обязан вести по закону, но он может это делать для личных нужд. В частности, составлять сводные отчеты своей бизнес-деятельности для оценки ее финансовой эффективности, рентабельности и принятия взвешенных решений о выходе на новые рынки или для закрытия убыточных направлений.

Предпринимателям на ЕНВД проблематично получить кредит в банке, т.к. у них возникают сложности с документальным подтверждением доходов. Но некоторые банки принимают не только налоговую отчетность, но и данные управленческого внутреннего учета. Поэтому ИП, которые планируют привлечение кредитных или заемных средств от инвесторов, стоит позаботиться о наличии официального подтверждения их реальных доходов.

Примеры расчета ЕНВД

Пример 1, розничная торговля

Рассмотрим, как рассчитать вмененный налог для ИП на ЕНВД без работников в 2019 году, занимающихся розничной торговлей.

Условие для расчета: субъект налогообложения открыл магазин в городе А, торгует женской обувью в розницу, площадь отдела – 25 кв. м.

По условиям налогоплательщик занимается стационарной розничной торговлей. Обслуживание потребителей осуществляется через торговый зал. Зная эту информацию, находим БД – 1800 руб. ФП (физический показатель) – это площадь арендуемого ИП помещения, которая равняется 25 м. кв.

К1 – неизменная величина, равная 1,798. К2 в городе А для торговых объектов с площадью до 30 кв. м. составляет 1.

Все неизвестные величины найдены, осталось подставить их в формулу:

ЕНВД = (1800 х 25 х 1,798 х 1 х 0,15) х 3 = 36 409 руб. 50 коп.

Благодаря таким простым манипуляциям можно рассчитать единый налог на вмененный доход в 2019 году для ИП, занимающихся розничной торговлей.

Пример 2, грузоперевозки

Рассмотрим пример того, как рассчитать единый налог на вмененный доход (ЕНВД) в 2019 году для ИП, занимающихся грузоперевозками.

В регионе под названием B функционирует агентство по перевозке пассажиров, иными словами служба такси. Агентство выполняет свою работу с помощью двух автомобилей — «Форд» и «Опель». Рассчитаем ЕНВД.

ЕНВД = (6000 х 2 х 1,798 х 1 х 0,15) х 3 = 3 236 руб. 30 коп.

Как уменьшить ЕНВД

В расчете ЕНВД фигурирует целый ряд показателей, поэтому уменьшив их значение, можно сократить и сумму налога. Уменьшение коэффициентов можно сразу отбросить, их устанавливают государство и региональные власти. А вот над остальными величинами можно поработать.

И так, сократить размер ЕНВД в 2019 году для ИП можно несколькими способами:

- Если на предприятии трудятся работники, то уменьшение их количества повлечет и уменьшение налога. Не обязательно сокращать штат, можно просто переоформить его часть на иной вид деятельности.

- Если в роли ФП выступает размер помещения, можно уменьшить и его. Пошлиной облагается лишь торговая площадь, так что продавать половину здания не придется. Достаточно занять некоторый процент торгового зала под подсобные помещения, и это даст неплохой результат.

- Сумма ЕНВД в 2019 году для ИП резко снизится, если грамотно совместить ЕНВД с УСН (упрощенкой).

- К2 можно понизить, если предоставить в инспекцию документ о том, что в какой-либо промежуток времени предприятие не функционировало.

Вопросы и ответы

скажите я им на енвд, имею ребёнка 5 лет , установлено отцовство, с матерью ребёнка не были расписаны и не жили вместе. Сейчас встал вопрос об уплате алиментов , раньше я ей платил наручно 17000 руб. В месяц, она хочет 30000 руб. Заработок не постоянный , сезонная занятость, на 20000 которые я ей предложил она не соглашается , сказала что пойдёт в сул договариваться. Как на сегодняшний день происходит расчет алиментов для ип на енвд , в собственности для бизнеса имею пару машин и участок для склада...

По вашему вопросу есть разъяснения.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО

от 5 мая 2012 г. N 03-11-11/145

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение и по вопросу о порядке исчисления суммы алиментов на несовершеннолетних детей индивидуальным предпринимателем, применяющим систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, на основании информации, изложенной в обращении, сообщает следующее.

Постановлением Правительства Российской Федерации от 18.07.1996 N 841 (далее — Постановление) утвержден Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (далее — Перечень).

Согласно п. 1 Перечня удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения как по основному месту работы, так и за работу по совместительству, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме.

В соответствии с пп. «з» п. 2 указанного Перечня удержание алиментов производится также с доходов от занятий предпринимательской деятельностью без образования юридического лица.

Исходя из ст. 346.26 Налогового кодекса Российской Федерации (далее — Кодекс) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности устанавливается Кодексом, вводится в действие нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами городов федерального значения Москвы и Санкт-Петербурга и применяется наряду с общей системой налогообложения и иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Пунктом 1 ст. 346.29 Кодекса установлено, что объектом налогообложения для применения системы налогообложения в виде единого налога на вмененный доход признается вмененный доход налогоплательщика.

При этом согласно ст. 346.27 Кодекса под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога на вмененный доход, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога на вмененный доход по установленной ставке.

Базовой доходностью является условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для расчета величины вмененного дохода.

Соответственно, налогоплательщик единого налога на вмененный доход рассчитывает данный налог исходя из вмененного дохода, то есть потенциально возможного дохода, а не фактически полученного дохода в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных в п. 2 ст. 346.26 гл. 26.3 Кодекса.

В связи с этим способ определения вмененного дохода налогоплательщика единого налога на вмененный доход не может использоваться при расчете суммы алиментов на содержание несовершеннолетнего ребенка.

Кроме того, сообщаем, что, по мнению Минздравсоцразвития России, при определении дохода индивидуального предпринимателя, применяющего систему налогообложения в виде единого налога на вмененный доход, в целях исчисления алиментов на несовершеннолетних детей следует учитывать чистый доход индивидуального предпринимателя, то есть доход от реализации продукции (услуг) за вычетом сумм произведенных им расходов.

Таким образом, расчет алиментов индивидуальным предпринимателем, осуществляющим деятельность, облагаемую единым налогом на вмененный доход, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения.

Одновременно обращаем внимание, что согласно Положению о Министерстве финансов Российской Федерации, утвержденному Постановлением Правительства Российской Федерации от 30.06.2004 N 329, и Регламенту Минфина России, утвержденному Приказом Минфина России от 23.03.2005 N 45н, в Минфине России рассматриваются индивидуальные и коллективные обращения граждан и организаций по вопросам, находящимся в сфере ведения Министерства.

При этом в соответствии с Положением и Регламентом, если законодательством не установлено иное, не рассматриваются по существу обращения по проведению экспертизы договоров, учредительных и иных документов организаций, а также по оценке конкретных хозяйственных ситуаций.

Также следует отметить, что согласно ч. 1 ст. 198 и ст. 329 Арбитражного процессуального кодекса Российской Федерации граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) государственных органов, должностных лиц, в том числе судебных приставов-исполнителей, если полагают, что ненормативный акт, действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.РАЗГУЛИН

Дополню ответ коллеги, что если вы не представите финансовую документацию, подтверждающую ваш доход, то вероятнее всего, что алименты будут рассчитаны исходя из средней заработной платы в Российской Федерации на момент взыскания задолженности.

Определение Пермского краевого суда № 33-2074 от 27.02.2013

С целью выявления фактического дохода индивидуального предпринимателя, применяющего единый налог на вмененный доход, необходимо учитывать, что налоговая декларация по ЕНВД, представляемая в налоговую инспекцию, не может считаться документом, подтверждающим получение дохода плательщиком алиментов от предпринимательской деятельности. Вмененный доход определяется расчетным путем исходя из размеров базовой доходности физических показателей для различных видов деятельности, а также коэффициента-дефлятора и корректирующего коэффициента К2. Поэтому декларируемый доход не является фактически полученным и не может применяться при расчете суммы алиментов.На это обращено внимание и в письмах Минфина России от 17.08.2012 N 03-11-11/250, от 05.05.2012 N 03-11-11/145. Судебные приставы-исполнители должны рассчитывать алименты на основании первичной финансовой документации. В целях исчисления алиментов они могут порекомендовать предпринимателям вести Книгу учета доходов и расходов.

Если должник не представит подтверждающие документы, это дает право судебным приставам-исполнителям определять размер алиментов (задолженность) исходя из размера средней заработной платы в Российской Федерации на момент взыскания алиментов (задолженности) в силу пункта 4 статьи 113 Семейного кодекса Российской Федерации.

Поскольку должником С. судебному приставу-исполнителю не представлены документы, подтверждающие его реальный доход, представленная декларация по ЕНВД таковым документом не является, судебным приставом-исполнителем обоснованно задолженность по алиментам рассчитана исходя из средней заработной платы в Российской Федерации на момент взыскания задолженности, что не противоречит правовой позиции Конституционного Суда Российской Федерации, изложенной в Постановлении от 20.06.2010 N 17-П, и нормам Семейного кодекса Российской Федерации.

Средняя заработная плата за месяц в РФ за 2015 год составляет 32 000 руб. Размер алиментов взысканный с этой суммы составляет 25%. т.е. 8 000 руб.

Таким образом, сумма предложенная вами в размере 17 000 гораздо более выгодна, для матери ребенка.

Александр,

Если договориться с матерью ребенка о размере алиментов не получится, то действительно вопрос придется решать в суде.

1. При отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере:

на одного ребенка — одной четверти, на двух детей — одной трети, на трех и более детей — половины заработка и (или) иного дохода родителей.

По порядку определения доходов ИП на ЕНВД в целях исчисления алиментов есть позиция Минфина, высказанная в письме от 05.05.2012 N 03-11-11/145, согласно которой:

Есть возможность взыскания алиментов в твердой денежной сумме, однако, такой способ взыскания алиментов применяется в случае невозможности установления алиментов от дохода.

1. При отсутствии соглашения родителей об уплате алиментов на несовершеннолетних детей и в случаях, если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход, либо если этот родитель получает заработок и (или) иной доход полностью или частично в натуре или в иностранной валюте, либо если у него отсутствует заработок и (или) иной доход, а также в других случаях, если взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях (в соответствии со статьей 81 настоящего Кодекса) и в твердой денежной сумме.

2. Размер твердой денежной суммы определяется судом исходя из максимально возможного сохранения ребенку прежнего уровня его обеспечения с учетом материального и семейного положения сторон и других заслуживающих внимания обстоятельств.

Индивидуальные предприниматели, применяющие систему налогообложения в виде ЕНВД, должны уплачивать алименты на содержание несовершеннолетних детей на общих основаниях. письмо от 14.10.2008 № 03-11-04/3/461

Налоговая декларация по единому налогу на вмененный доход, представляемая в налоговые органы, не может считаться подтверждением дохода плательщика алиментов от предпринимательской деятельности.В соответствии со статьей 346.29 НК РФ налоговой базой для исчисления суммы единого налога на вмененный доход признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Кроме того, Минфин России указал, что на основании пункта 4 статьи 113 Семейного кодекса РФ размер задолженности по алиментам, уплачиваемым на несовершеннолетних детей, определяется исходя из заработка и иного дохода лица, обязанного уплачивать алименты, за период, в течение которого взыскание алиментов не производилось. С 3 июля 2008 года при образовании задолженности по алиментам неустойка за каждый день просрочки выплаты составляет 0, 5% от суммы невыплаченных алиментов вместо 0, 1%, как было ранее (п. 2 ст. 115 Семейного кодекса РФ) Если лицо, обязанное уплачивать алименты, в этот период не работало или не может представить соответствующие документы, подтверждающие его заработок и (или) иной доход, задолженность по алиментам определяется исходя из размера средней заработной платы в РФ на момент взыскания задолженности. Итак, при уплате единого налога на вмененный доход сумма реального дохода индивидуального предпринимателя оказывается не подтвержденной документами. Минфин России полагает, что рассчитать алименты в подобной ситуации можно исходя из среднего заработка в РФ. Имейте в виду, что Семейный кодекс РФ допускает установление алиментов в твердой денежной сумме. Например, в соответствии с пунктом 1 статьи 83 Семейного кодекса РФ суд вправе определить фиксированный размер алиментов: -если отсутствует соглашение родителей об уплате алиментов; -если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход; -в других случаях, когда взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон. Поэтому, если индивидуальный предприниматель считает, что расчет алиментов исходя из среднего заработка существенно нарушает его интересы, он вправе обратиться в суд для определения размера алиментов, взыскиваемых ежемесячно, в твердой денежной сумме. Также индивидуальный предприниматель, применяющий «вмененку», может заключить соглашение об уплате алиментов.

Александр!

Алименты на несовершеннолетних детей удерживаются с заработка родителей. В него включаются все виды заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения по основному месту работы и за работу по совместительству, которые родители получают в денежной и натуральной форме. Можно взыскать алименты и с других доходов. Их конкретный Перечень определен Постановлением Правительства РФ от 18.07.1996 N 841.

Применимые к вам:

— доходы от передачи в аренду имущества;

— доходы по акциям и другие доходы от участия в управлении собственностью организации (например, дивиденды, выплаты по долевым паям);

— суммы, которые выплачиваются в возмещение вреда, причиненного здоровью;

— суммы доходов, полученные по договорам, заключенным в соответствии с гражданским законодательством (имеются в виду договоры, заключая которые, лицо реализует свое право на труд или использует свои способности и имущество для экономической деятельности, например договоры подряда) (Определение Конституционного Суда РФ от 17.01.2012 N 122-О-О);

— суммы доходов, полученные от реализации авторских и смежных прав, доходов, полученных за выполнение работ и оказание услуг, предусмотренных законодательством Российской Федерации (например, от нотариальной и адвокатской деятельности).

Источником данных о доходах индивидуального предпринимателя, применяющего спецрежим в виде ЕНВД, является налоговая декларация, утвержденная Приказом ФНС России от 23.01.2012 N ММВ-7-3/13@. В разд. 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» декларации по строке 100 указывается налоговая база (величина вмененного дохода). Никакого другого дохода в этой декларации не указывается. Значит, доходом для целей исчисления алиментов будет являться вмененный доход индивидуального предпринимателя, то есть потенциально возможный доход, а не фактически полученный в связи с осуществлением одного из видов предпринимательской деятельности, предусмотренных п. 2 ст. 346.26 НК РФ.

Интересно, что до рассматриваемых разъяснений Минфин придерживался другого мнения по данному вопросу (Письма от 05.05.2012 N 03-11-11/145, от 17.08.2012 N 03-11-11/250). Финансисты считали, что вмененный доход не может использоваться при расчете суммы алиментов на содержание несовершеннолетнего ребенка. Расчет алиментов индивидуальным предпринимателем, осуществляющим деятельность, облагаемую ЕНВД, должен осуществляться исходя из дохода, полученного от ведения предпринимательской деятельности, уменьшенного на величину расходов, связанных с его получением, и на сумму налога, уплаченного в связи с применением указанной системы налогообложения. То есть из фактически полученного, а не вмененного дохода.

Но поскольку Приказом N 703н/112н/1294 будут руководствоваться как суды, так и судебные приставы, то доходом индивидуальных предпринимателей, применяющих спецрежим в виде ЕНВД, будет вмененный, а не фактически полученный доход. Данный подход выделяется на фоне всех остальных систем налогообложения, при которых расчет алиментов производится из фактического дохода.

Н.А. Петрова

Эксперт журнала

«Налоговая проверка»

Александр

Это очень хорошо для Вас и очень плохо для нее, так как если суд взыщет алименты в долях к заработку, то она будет получать 1/4 от среднего заработка по России, а если в твердой денежной сумме, то прожиточный минимум на ребенка по субъекту РФ.

Так что суд это явно не ее вариант.

По общему правилу, предпочтение при определении размера алиментов отдается статье 81 СК РФ

Соответственно взыскание по смыслу постановления Правительства РФ от 18.07.1996 N 841 «О Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» будет осуществляться

На этот счет в Постановление Конституционного Суда РФ от 20.07.2010 N 17-П отмечается, что

Следовательно, суммы, подлежащие уплате в бюджет в виде налогов, не входят в состав средств, образующих экономическую выгоду алиментно-обязанного лица. Не могут быть отнесены к ним и суммы расходов, которые алиментно-обязанное лицо — индивидуальный предприниматель несет непосредственно в ходе предпринимательской деятельности и которые действительно необходимы для ее осуществления, поскольку бременем несения таких расходов определяется, по сути, сама возможность реализации этим лицом конституционного права на свободное использование своих способностей и имущества для предпринимательской деятельности и, соответственно, исполнения своих алиментных обязательств.

Согласно Семейному кодексу Российской Федерации семейные отношения регулируются нормами семейного и гражданского законодательства; при отсутствии таких норм применяются нормы семейного и (или) гражданского права, регулирующие сходные отношения (аналогия закона), либо права и обязанности членов семьи определяются исходя из общих начал и принципов семейного или гражданского права (аналогия права), а также принципов гуманности, разумности и справедливости (статья 5). Из этого следует, что отношения, связанные с уплатой алиментов, налоговое законодательство не регулирует. Соответственно, определение размера доходов от занятия предпринимательской деятельностью без образования юридического лица для исчисления суммы алиментов, как это предусмотрено подпунктом «з» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, на основании положений налогового законодательства, определяющих в целях налогообложения размер доходов индивидуального предпринимателя, не отвечало бы отраслевой природе семейного права и обусловленной ею специфике семейного законодательства.

В свою очередь, положения налогового законодательства не могут быть истолкованы как допускающие во всех случаях взыскание алиментов с дохода в том его размере, который учитывается при налогообложении.

Выбирая тот или иной налоговый режим, индивидуальные предприниматели принимают во внимание экономические, не связанные с их семейно-правовым статусом, обстоятельства, прежде всего — состояние и перспективы развития бизнеса. Установление в законе прямой зависимости исчисления алиментов от избранного индивидуальным предпринимателем режима налогообложения выходило бы за рамки регулирования собственно налоговых отношений, означало бы вторжение в частноправовые отношения и, как следствие, противоречило бы публично-правовому существу налогового законодательства.

Имея специальное — а именно налогово-правовое — значение, положения Налогового кодекса Российской Федерации, определяющие в том числе понятие дохода как объекта налогообложения (пункт 1 статьи 38), не дают прямых оснований для истолкования подпункта «з» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, как позволяющего рассматривать полученные в качестве дохода денежные суммы, на которые обращается взыскание алиментов, без учета расходов, связанных с его извлечением.

Кроме того, факт представления алиментно-обязанным лицом — индивидуальным предпринимателем данных о понесенных им расходах не обязывает суд, разрешающий спор о взыскании алиментов, принять их исключительно на основании документов, применяемых при исчислении налогов, а равно не лишает суд права, исходя из принципа индивидуализации алиментных правоотношений и принимая во внимание материальное положение сторон, отклонить те из расходов, заявленных алиментно-обязанным лицом, которые не относятся к обоснованным или к связанным непосредственно с предпринимательской деятельностью и получением дохода, необходимого в том числе для содержания несовершеннолетних детей.

С учетом данной правовой позиции Вам стоит представить на обозрение суда сведения о размере уплачиваемого налога, а также данные о Ваших доходах, которые в свете изложенной позиции КС РФ могут являться условными.

Также стоит принять во внимание, что по смыслу Методических рекомендаций по порядку исполнения требований исполнительных документов о взыскании алиментов" (утв. ФССП России 19.06.2012 N 01-16)

В настоящее время налоговым законодательством предусмотрены несколько систем налогообложения индивидуального предпринимателя:

система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД).

При расчете размера алиментов (задолженности) должников-индивидуальных предпринимателей, применяющих общий режим налогообложения, судебному приставу-исполнителю следует затребовать у должника налоговую декларацию (форма N 3-НДФЛ) и производить расчет размера алиментов (задолженности) с учетом данных, указанных в декларации.

При расчете размера алиментов должников — индивидуальных предпринимателей, применяющих налогообложение в виде единого налога на вмененный доход для определенных видов деятельности, судебному приставу-исполнителю рекомендуется затребовать у должника в соответствии с положениями ФЗ «О бухгалтерском учете» первичную финансовую документацию (накладные, счета-фактуры, квитанции, иные бланки строгой отчетности, расходные счета и др.) и произвести расчет задолженности по алиментам с учетом указанных документов.

С целью выявления фактического дохода индивидуального предпринимателя, применяющего УСН с объектом налогообложения «доход» и ЕНВД, судебный пристав-исполнитель может рекомендовать индивидуальным предпринимателям вести книгу доходов и расходов.

При этом суд не будет принимать во внимание полноту предоставленных Вами сведений. Таким образом, представив на обозрение суда документы, позволяющие произвести расчет суммы алиментов не превышающей 17 000 рублей, с подтверждающими документами о ранее производимой оплате именно этой суммы, есть все шансы добиться вынесения судом решения именно в этих размерах.

В случае, если суд посчитает, что Вы имеете не постоянные доходы, он может взыскать алименты в твердой денежной сумме, но скорее всего она будет кратной (1/4 часть) размеру средней заработной платы по стране (что на сегодняшний день составляет примерно 35 000 рублей).

Хотеть она может хоть миллион, да кто же его взыщет. Для подтверждения Ваших доходов будет достаточно декларации. Учитывая, что у Вас меняющийся заработок, то она вполне может претендовать на взыскание алиментов в твердой денежной сумме.

Но в Вашем случае учитывая, что Вы содержите своего ребенка, можно добиться и отказа в иске. Это сложно, но возможно.

Согласно ст. 80 СК РФ

Таким образом, Вам необходимо будет доказать, что Вы содержите своего ребенка, Вам необходимо начинать брать расписки от супруги, когда она получает от Вас деньги, если Вы этого не делали. Если она отказывается их выдавать, то отправляете деньги либо по почте, либо через банк на её счет. 17000 руб. это хорошие алименты. Прожиточный минимум в Москве на данный момент составляет на ребенка 13080 руб. С учетом равенства прав и обязанностей родителей, каждый из родителей должен обеспечить выплату не менее половины указанной суммы, а в Вашем случае супруга тоже должна тратить на ребенка не менее 17000 руб. Общая сумма средств на содержание ребенка составит 34000 руб, что согласитесь для трат на содержание ребенка очень значительная сумма даже для Москвы.

Следовательно, чем больше у Вас будет доказательств, что Вы перечисляете деньги на содержание ребенка, тем больше шанс, что в иске откажут.

Источники

Использованные источники информации.

- https://ip-vopros.ru/nalogi-i-platezhi/envd/edinyj-nalog-na-vmenennyj-dohod

- https://moeip.ru/nalog/envd/doxod

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.