- Разное

- /

- Ринат Ахметов

Заемщики Альфа-Банка часто спрашивают, как правильно отказаться от услуг АльфаСтрахования непосредственно после получения кредита, на этапе оформления кредита или при досрочном погашении. Статья поможет разобраться. Зачем нужно страхование кредита? Отказ от страховки по кредиту: новое постановление ЦБ РФ. Процедура отказа от кредитного страхования.

Содержание

- Как отказаться, если страховка уже оформлена?

- Как отказаться

- Образец заявления и бланк 2019 года

- Обращение в суд при отказе в возврате страховки

- Как отказаться от навязанной страховки

- Можно ли вернуть деньги после выплаты кредита?

- Отказ от страховки по кредиту: новое постановление ЦБ РФ

- Страховка при кредитовании в «Альфа банке»

- Как правильно составить заявление

- Сумма возврата при оформлении отказа от страховки

- Что делать, если «Альфастрахование» сообщает об отказе в возврате положенной страховой премии

- Суть полиса

- Досрочное погашение и плановое

- Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

- «АльфаСтрахование-Жизнь» — возврат страховки в «период охлаждения»

- Что делать, если страховая компания отказывается вернуть часть страховой премии

- Какую сумму можно вернуть

- «АльфаСтрахование» — какие полисы нельзя вернуть?

- «АльфаСтрахование» — возврат денег за страховку через суд

- Процедура отказа от кредитного страхования

- Условия для возврата страховки по кредиту в «АльфаСтрахование»

- Вопросы и ответы

Как отказаться, если страховка уже оформлена?

Как отказаться, если страховка уже оформлена?У вас есть возможность оформить возврат страховки по кредиту без обращения в суд в течение 5 рабочих дней с момента уплаты страховой премии. Именно уплата считается моментом заключения договора о страховании. Не заметить такое сложно, ведь Альфабанк взимает полную стоимость страховки. Если речь не идёт о страховании по кредитным картам. Здесь страховка будет взиматься вместе с кредитными платежами. Что потребуется сделать для отказа от страховки Альфастрахование:

- Заявление об отказе от страховки (на сайте Альфастахование имеется форма, которую вам нужно будет заполнить и распечатать, это сэкономит вам время) ;

- Приложить договор страхования;

- Копия документа, который подтверждает оплату страхового взноса.

- Отправить собранные документы на адрес головного офиса ООО «АльфаСтрахование-Жизнь»

Если всё сделано правильно, то страховой договор будет аннулирован, а средства вам вернут. Рекомендуем вам сделать копию заявления, на случай отказа.

Какие условия рефинансирования в Альфа банке?Порядок досрочного погашения кредита в Альфа-банкеКак составить заявление об отказе от страховки по кредиту?

Как отказаться

Клиент имеет право выполнить возврат страховки по кредиту, не прибегая при этом к помощи суда. Осуществить процедуру необходимо в течение 5-ти рабочих дней после заключения соответствующего договора. Датой последнего считается момент перечисления компании денежных средств. Как только заявление на отказ было принято, действие страховки приостанавливается.

Возврат страховки в «АльфаСтрахование-Жизнь» возможен при наличии таких бумаг, как:

- Соответствующее заявление, форму которого можно найти на официальном сайте или скачать ниже.

- Подписанный договор.

- Ксерокопия квитанции, подтверждающей уплату положенного взноса по страховке.

Подготовленные бумаги необходимо направить в головной офис организации. Важно: сохраните себе копию своего заявления.

Скачать (, 47KB)

Какой срок действия квитанции на уплату госпошлины при получении прав. Как уплатить госпошлину за водительское удостоверение. Сколько действительна госпошлина за водительские права при их замене. Правила оформления квитанции по уплате государственной пошлины. Сроки для оплаты платежа. Сроки давности по невостребованным или излишне уплаченным госпошлинам Читать подробнее

Образец заявления и бланк 2019 года

При обращении каждый клиент обязан заполнить заявление. Для экономии времени подготовить бланк можно заранее.

Онлайн на сайте «Альфастрахование»

В этом случае потребуется посетить официальный сайт финансовой компании и внести все необходимые данные в электронный шаблон заявления. Запрашивается:

- ФИО;

- дата рождения;

- номер договора, по которому оформляется возврат;

- адрес проживания;

- номер телефона;

- электронная почта, при наличии;

- дата, когда страховая премия или взнос был оплачен;

- наименование банка или партнера, где был куплен бланк защиты;

- реквизиты счета.

После внесения всей информации кликнуть «Распечатать», подписать документ и обратиться с ним в офис финансовой организации.

Распечатать шаблон и заполнить его от руки

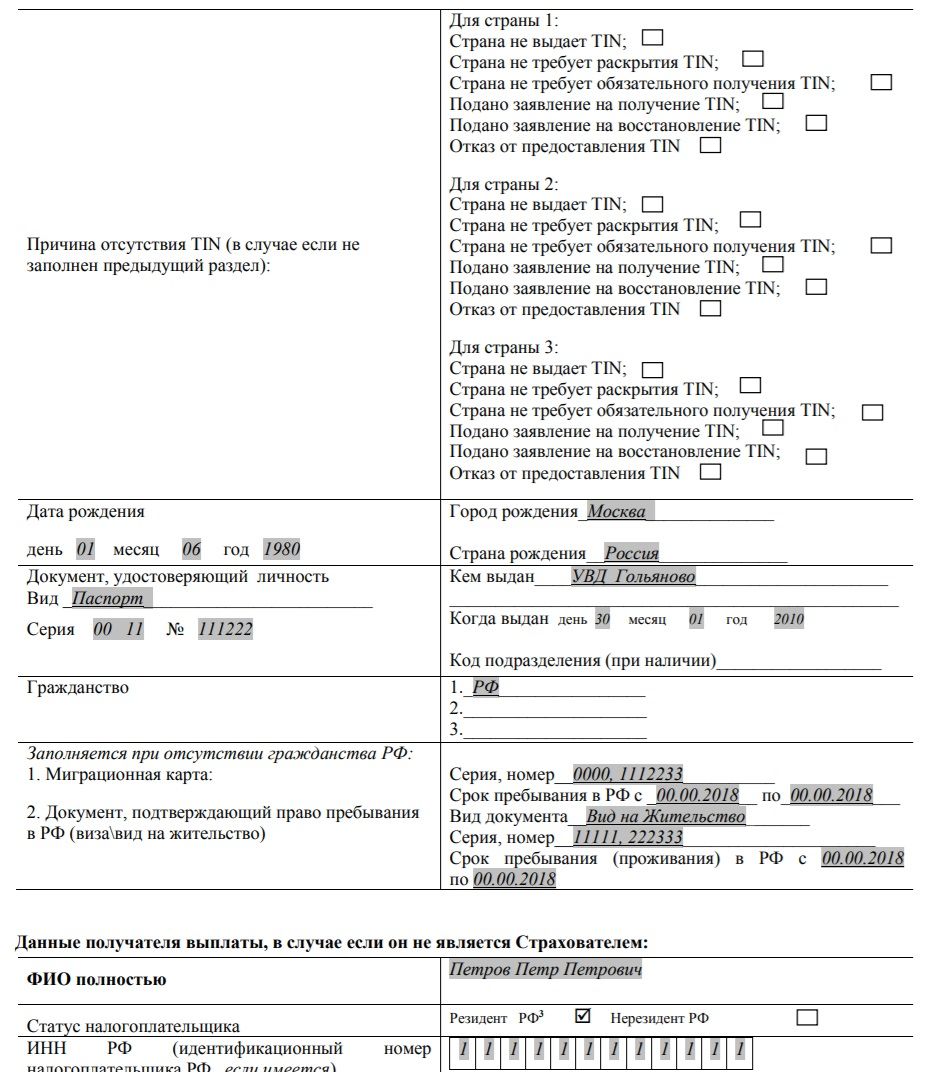

Для того чтобы вернуть договор страхования по кредиту в «Альфа банке» следует заполнить заявление утвержденной формы. Помимо сведений, которые вносятся в электронный шаблон, следует указать:

- статус налогоплательщика;

- ИНН;

- СНИЛС;

- TIN для иностранных граждан;

- данные паспорта;

- сведения получателя выплаты (если иное лицо);

- список прилагаемых документов.

Скачать шаблон бланка заявления и его образец можно на нашем портале.

Обращение в суд при отказе в возврате страховки

Обращаться в суд следует, если банк принял документы и спустя 10 или более дней не делает выплату. Также отстаивать свои права нужно при получении отказа по возврату страховке в «Альфа банке».

Для обращения в суд следует подготовить полученный отказ от компании или копию заявления с отметкой о принятии. Помимо указанных документов следует заполнить исковое заявление.

Важно! Если вам нужна помощь в подготовке искового заявления, то можете обратиться к специалисту на нашем портале. Для этого следует написать в чат и дождаться ответа.

Как правило, суд встает на сторону клиента и обязывает вернуть деньги за страховку по защите покупки, даже если правила страховщика данное обязательство не предусматривают.

Как отказаться от навязанной страховки

Потребитель вправе самостоятельно решать, нужно ему приобретать полис личного страхования или нет (в отличие от обязательного автострахования).

Однако сотрудники банков нередко пренебрегают данной нормой и фактически навязывают заемщикам страховые продукты, настоятельно рекомендуя обращаться за приобретением полиса к определенным страховщикам.

Очень часто заявители соглашаются заключить договор личного страхования. Это способствует одобрению кредитной заявки и уменьшению стоимости заимствования.

Впоследствии от такого страхования можно отказаться, получив обратно деньги, уплаченные в качестве премии. Как это правильно сделать, если клиент все же предпочел АльфаСтрахование? Отказ от страховки по кредиту следует оформить корректно.

Отказ на этапе оформления кредита

Как уже говорилось, страхование здоровья и жизни является для получателя банковского кредита добровольным делом. Навязывать такую страховку никто не имеет права – ни банк-кредитор, ни страховая компания. Таким образом, гражданин, который подал в банк запрос на выдачу займа, вправе отказаться от приобретения полиса личного страхования, предложенного кредитором.

Однако в этом случае заемщик должен быть готов к таким возможным последствиям:

- повышенный размер ставки процента по выданной ссуде;

- вероятный отказ кредитора в одобрении клиентской заявки.

Отказ после получения кредита

Центральный Банк РФ, осуществляющий регулирование банковского сектора и страховой отрасли, предписал банкам включить в кредитные соглашения обязательное условие, позволяющее получателю займа отказаться от страховки, приобретенной при оформлении ссуды.

Если заемщик расторгает договор личного страхования после выдачи займа, страховщик обязуется вернуть ему деньги, уплаченные в качестве премии за страховку, не позднее чем через 10 дней с момента подачи клиентом отказного заявления.

Согласно новым правилам, страхователь вправе заявить о расторжении договора личного страхования и потребовать от страховщика возврата уплаченных денег в течение 5 дней с момента заключения этого договора. Клиенту страховой компании разрешается это сделать, если на протяжении вышеупомянутого пятидневного срока не произошло страхового случая, предусмотренного полисом.

Отказ при досрочном погашении ссуды

Если страховой случай не наступил, а заемщик досрочно выплатил кредит банку, он также вправе расторгнуть соглашение с АльфаСтрахование-Жизнь, потребовав возврата денег, уплаченных в качестве страховой премии.

В этой ситуации нельзя исключать сценарий оформления жалобы или судебного решения вопроса. Возможно, придется доказывать, что риск предусмотренный страховым полисом, фактически устранился в связи с полным погашением ссуды, так как объектом риска являлся кредитный договор, заключенный с банком.

Можно ли вернуть деньги после выплаты кредита?

Можно ли вернуть деньги после выплаты кредита?К сожалению после периода «охлаждения», т.е. 5-ти дневного срока после оплаты первого взноса. К несчастью, вернуть деньги без суда невозможно, если этот срок прошёл. Такие тяжбы чаще всего надолго затягиваются, но шанс отстоять свои права есть всегда.

Вернуть деньги по страховке в полном размере не получится, но если был заключён договор о периодических выплатах страхового взноса, то у вас есть возможность досрочно погасить кредит и освободиться от долговых обязательств перед страховщиками.

Отказ от страховки по кредиту: новое постановление ЦБ РФ

21 августа 2019 года Центральным Банком было издано Указание под номером 4500-У, на основании которого увеличился срок, в течение которого человек имеет право отказаться от страховки и вернуть выплаченные средства полностью. Этот срок носит название «период охлаждения». С 1 января 2019 года у заемщиков есть 14 дней, чтобы написать отказ от страховки. Ранее период составлял всего 5 дней.

Существует дополнительное условие: в этот период с человеком не должен произойти страховой случай. Но такое случается редко. Поэтому важно помнить, что нужно оповестить страховую компанию в течение 14 дней о своем решении отказаться.

Если сроки соблюдены, страховая компания обязана выплатить гражданину деньги в течение 10 дней после поступления заявления. В договоре страхования могут прописать условия, при которых даже при поступлении денег в течение 14 дней компания страховщик оставляет часть средств себе.

Например, обращение отказ поступило на 11 день после оформления соглашения. Эти дни человек считался застрахованным, следовательно, компания берет себе часть денег за этот период. Подробности оговариваются индивидуально с сотрудниками страховой фирмы.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Страховка при кредитовании в «Альфа банке»

Страховка при кредитовании в «Альфа банке»«Альфа банк» предлагает комплексную защиту как заёмщиков так и держателей карт. Называется страховой пакет «Защита дохода, жизни и здоровья». Суть страхования заключается в том, что страховая компания берёт на себя полномочия по погашению кредита в случаях предусмотренных страховкой, а именно:

- Увольнение плательщика;

- Сокращение должности плательщика;

- Закрытие организации в которой плательщик трудится;

- Смерть заёмщика;

- Получение инвалидность при любых обстоятельствах.

Выплаты будут осуществляться следующим образом в случае наступления страхового случая:

- При потере работы страховщики обязуются выплатить 3 ежемесячных платежа;

- В случае ухода заёмщика из жизни или получении инвалидности, компания обязуется выплатить полную сумму страховки.

Учитывая не стабильную экономическую ситуацию в стране и мире, возможно страховка по кредиту и имеет смысл. В США, к примеру, страховка по кредиту является нормальной практикой и вошло в норму. Но стоит ли оформлять страховку, решать вам.

Она влияет на стоимость кредита, и существенно увеличивает его. Поэтому, если вы уверены в своей финансовой стабильности, можно отказаться от нее и не переплачивать.

Как правильно составить заявление

Требований к форме заполнения заявления не существует. Оно может быть оформлено как вручную, так и заполнено на компьютере.

Скачать бланк заявления в банк о возврате страховой суммы бесплатно в формате word

В качестве обязательных пунктов указываются:

- реквизиты страхового соглашения;

- сумма, которая была выплачена в качестве страховой премии;

- в тексте прописывается требование об отказе;

- банковские реквизиты счета, на которые должны поступить денежные средства после возврата;

- дата подписания договора и подпись страхователя.

В качестве причины возврата денег ставится ссылка на статью 958 Гражданского кодекса. В ней закреплено положение о досрочном расторжении соглашения о страховании.

Важно! К заявлению прикладываются следующие бумаги:

- ксерокопия паспорта;

- соглашение о страховании риска;

- ксерокопия договора по кредиту;

- страховой полис.

При обращении в страховую компанию необходимо оставить себе копию заявления и полиса. Эти бумаги потребуется в дальнейшем, если придется выступать в суде. Они послужат доказательством. При личном обращении в офис нужно попросить сотрудника компании поставить отметку о принятии обращения на вашем бланке.

Сумма возврата при оформлении отказа от страховки

При направлении отказа от действия соглашения по страхованию клиенту должны быть возвращены все уплаченные средства. Исключение составляют только те деньги, которые были затрачены на предоставление услуг в период действия соглашения.

Например, если гражданин направил обращение на 13 день, то страховщик вернет деньги за вычетом суммы, покрывающей этот период. Размер удержания будет совсем небольшой. Важно не опоздать направить отказ в «период охлаждения».

Что делать, если «Альфастрахование» сообщает об отказе в возврате положенной страховой премии

Если клиент отказался от страховки после получения кредита не позднее 2 недель после даты начала действия страхового соглашения, но страховщик не возвращает деньги, следует:

- начать ведение переговоров с «Альфа» (п. 10.1. Условий), в том числе, посредством подачи досудебной претензии по адресу нахождения страховщика лично, через представителя по доверенности или по Почте России;

- при недостижении согласия сторонами в рамках досудебного урегулирования – обратиться в суд в соответствии с порядком, установленным действующими гражданско-процессуальными нормами.

Внимание! В соответствии с п. 10.2. Условий, подача иска на «Альфастрахование» возможна в пределах общего срока исковой давности, установленного в ч. 1 ст. 196 ГК РФ, то есть 3 года с того момента, как страхователь узнал о том, что его права относительно возврата страховой премии были нарушены.

Суть полиса

Альфа Банк разработал для своих клиентов программу страхования дохода, жизни и здоровья. Услуга актуальна как для заемщиков кредитных средств, так и для держателей дебетовых карт. Программа предусматривает следующие страховые случаи:

- Увольнение.

- Сокращение занимаемой должности.

- Ликвидация предприятия, где трудоустроен заемщик.

- Смерть заемщика.

- Получение инвалидности.

При наступлении любого из названных случаев, страховая организация окажет содействие в погашении кредита. Сумма выплат варьируется в зависимости от ситуации:

- Если заемщик потерял работу, он может рассчитывать на помощь в уплате 3-х ежемесячных платежей.

- Смерть или приобретенная инвалидность клиента обяжут организацию выплатить полную сумму страховки.

Досрочное погашение и плановое

Страховой полис заемщика по кредиту от «Альфастрахование» действует с момента заключения кредитного контракта и до окончания срока его действия.

Поэтому в общем случае сроки кредитного и страхового соглашения совпадают. По окончании срока действия обоих этих договоров обязательства страховщиком считаются исполненными, и премия возврату не подлежит.

Досрочное гашение кредита не является основанием для прекращения страхового договора. Поэтому заемщик может:

- либо оставить все, как есть, то есть страховка будет действовать, пока не закончится плановый срок ее действия;

- либо расторгнуть договор страхования жизни по собственному желанию.

Соответственно, возврата денег не будет в последнем случае, если только иное не предусмотрено договором сторон (п. 7.4. Условий).

Можно ли вернуть страховку «АльфаСтрахование», если кредит закрыт в срок?

В соответствии с п. 5.5 Раздела 5 и п. 7.4 Раздела 7 Условий № 2 при оформлении Полиса-Оферты АльфаСтрахования, выплата кредитных обязательств в срок без наступления страхового случая не является основанием для возвращения страхователю суммы страховой премии.

Соглашение между физическим лицом и страховщиком прекращает свое действие на основании п. 7.1 Раздела 7 Условий № 2, при этом договорные обязательства признаются полностью выполненными. Возврат страховой премии не допускается.

Аналогичные положения устанавливаются федеральным законодательством, поэтому судебные разбирательства по поводу таких споров могут закончиться только вынесением решения с отказом удовлетворения требований заявителя.

Денежные средства являются доходами страховщика.

Таким образом, отказ СК в возврате денег после своевременного погашения кредита, является законным.

«АльфаСтрахование-Жизнь» — возврат страховки в «период охлаждения»

Соглашения между физическими лицами и ООО «АльфаСтрахование-Жизнь» вступают в законную силу с 00:00 часов дня оплаты страховых обязательств.

Сроки для аннулирования договоренностей между страхователем и СК распространяются на следующие страховки:

- Жизни (здоровья) вне зависимости от причины заключения соглашения – оформление займа или личное желание гражданина с периодическими страховыми выплатами;

- Движимого имущества – автомобиля;

- Недвижимости и собственности с объявленной ценностью, например, предметы искусства;

- Ответственности собственников движимого имущества при ДТП;

- Ответственности страхователя за причинение какого-либо вреда иным лицам или их имуществу;

- Медстраховка и т.д.

Несмотря на законодательное закрепление добровольного порядка оформления, большинство банковских учреждений принуждают своих клиентов к подписанию договора со страховыми компаниями.

Для отказа от страховки и получения своих денежных средств нужно просто обратиться в банк, где был выдан заем (Альфа-Банк) и подать заявление об отказе от страховки.

Если кредитором является иная финансовая организация, обращение для отказа следует направлять непосредственно в компанию «АльфаСтрахование».

Возврат средств должен быть произведен не позднее, чем через 10 рабочих дней с даты обращения клиента или получения письменного заявления.Реквизиты банковского счета для перевода денежных средств указываются при оформлении заявления. В этот срок входит принятия заявления об отказе от страховки, его рассмотрение и перечисление денежных средств (в случае принятия положительного решения по обращению).

Что делать, если страховая компания отказывается вернуть часть страховой премии

Встречаются на практике ситуации, когда страховая компания не удовлетворяет требование клиента и отказывается вернуть страховую премию. Это может произойти, если клиент не смог обосновать в заявлении решение о досрочном расторжении соглашения. В таком случае гражданин может обратиться в суд для решения вопроса.

Для обращения в судебный орган пишется исковое заявление, собирается необходимый пакет бумаг. Иск подается в суд общей юрисдикции по месту регистрации юрлица. Но фактически осуществить это сложно.

Скачать бланк искового заявления в суд о возврате страховки по кредиту бесплатно в формате word

Например, офис компании страховщика находится в Москве, а гражданин проживает в Воронеже, поэтому необходимо сначала обратиться в суд с ходатайством, чтобы исковое заявление рассмотрели по месту проживания истца.

В исковом заявлении подробно описываются все нюансы спора. Кроме того, к обращению прикладываются бумаги. Образец искового заявления можно взять в канцелярии суда. Утвержденных требований документа не существует. Заявление составляется в свободной форме, но в тексте должны быть изложены все обязательные пункты.

Учтите! В качестве бумаг к исковому заявлению прикладываются:

- соглашение, заключенное со страховой компанией;

- страховой полис;

- квитанция, подтверждающая оплату взноса;

- паспорт истца;

- письменный отказ, который был направлен страховщику;

- квитанция об оплате судебной государственной пошлины.

Если у гражданина на руках есть бумаги, которые служат подтверждением отказа от возврата страховки, их прикладывают в качестве доказательств к исковому заявлению при подаче в суд.

После поступления обращения в судебную инстанцию назначается заседание. На практике представители страховой компании не являются на него. В процессе заседания изучаются предоставленные материалы. В зависимости от обстоятельств дела решение выносится либо в пользу истца, либо в пользу ответчика.

Какую сумму можно вернуть

При обращении в офис каждого клиента, безусловно, интересует сумма возврата. Если до окончания срока договора осталось несколько дней, тратить время на возврат не всегда выгодно.

Как вернуть деньги за страховку в «Альфастрахование» в течение 14 дней

В рамках закона срок первые 14 дней действия бланка называется «период охлаждения». Он необходим для того, чтобы забрать оплаченные средства полностью, если:

- клиент изучил условия в домашней обстановке и решил что договор не нужен;

- страховка по кредиту навязана;

- клиент не знал про страховку и обнаружил ее после изучения всех документов.

При досрочном погашении

Если долг по кредиту погашен ранее срока, каждый заемщик должен знать, в «Альфа банке» по страховке предусмотрен возврат. Для определения суммы к возврату специалисты банка применяют формулу.

Остаток по страховке в «Альфабанке» рассчитывается следующим образом:

- определяется стоимость дня страхования;

- высчитывается количество дней до конца срока действия бланка защиты в «Альфастрахование»;

- неиспользованное количество дней по бланку умножают на дневную стоимость страховки;

- из полученной суммы вычитают расходы на ведение дела.

При оплате задолженности по графику

Срок по кредиту и страховке в «Альфастрахование» всегда совпадает. В результате этого вернуть какую-либо сумму по страховке не получится, если оплата происходила строго по графику. В этом случае обязательства страховщика считаются полностью выполненными, поскольку с окончанием кредитного договора заканчивается срок страхования.

«АльфаСтрахование» — какие полисы нельзя вернуть?

Банковская организация на основании ФЗ № 353-ФЗ имеет право предлагать заемщику ряд услуг по страхованию кредитных обязательств при оформлении займа, однако обязывать заемщика соглашаться на дополнительные условия не имеет права.

Законодательством предусматривается строго определенный перечень займов, при оформлении которых страхование кредита обязательно, к ним относятся:

- Страховка от утраты права собственности (титула) на жилье при покупке недвижимости на вторичном рынке. Срок обязательного страхования ограничен тремя годами, так как согласно положениям ГК РФ по истечению данного времени прекращается срок исковой давности.

- Автокредитование, обязательным условием которого является оформление полиса ОСАГО (КАСКО). Без согласия на страховку заемщик гарантированно получит отказ.

В остальных случаях оформление полиса страхования согласно действующему законодательству является добровольным и не может быть возложено на заемщика в принудительном порядке без права отказа от таких услуг.

Оформление полиса необходимо банковским организациям, так как он гарантирует возврат заемных средств при инвалидизации или смерти заемщика, поэтому кредиторы часто предлагают клиентам улучшенные условия:

- Пониженную процентную ставку, которая может быть существенно ниже стандартной на 2-2,5% в зависимости от вида, размера и срока кредита;

- Льготные условия оформления займа, предполагающие расчет процентной ставки по сумме фактического долга, а не общего размера кредита, что позволяет снизить ставку за весь срок долговых обязательств в 1,5-2 раза;

- Более длительный период кредитования, что позволяет уменьшить ежемесячные платежи по обязательствам и другие более выгодные условия.

В группе «АльфаСтрахование» объединены несколько подразделений компании, занимающиеся разными видами страховой деятельности, включая ООО «АльфаСтрахование-Жизнь» и АО «АльфаСтрахование».

«АльфаСтрахование» — возврат денег за страховку через суд

Возврат денежных средств за оформление страховки в судебном порядке осуществляется после исчерпания всех других способов, когда страховая компания отказала, и у страхователя не имеется других возможностей вернуть уплаченное вознаграждение.

Основаниями для обращения в суд признаются:

- Досрочное погашение кредитных обязательств;

- Отсутствие возможности использования страхового полиса;

- Аннулирование Полис-оферты со СК, при котором Страховщик отказался возвращать полученное вознаграждение;

- Принудительное оформление страховки при оформлении кредита.

Преимущества обращения в суд заключается в том, что здесь принимаются во внимание следующие факторы:

- отсутствие разъяснений истцу о порядке отказа от страховки и его незнание своих прав;

- автоматическое включение страховки в кредитный договор;

- навязывание услуги сотрудниками банка при оформлении займа.

При рассмотрении дела по существу суд может потребовать предоставления других документов и доказательств с истца или ответчика для вынесения наиболее справедливого решения по заявленному спору.

Страхователю понадобятся следующие документы:

- Исковое заявление;

- Паспорт или иной документ, удостоверяющий личность;

- Кредитный договор;

- Страховой полис;

- Выписка о погашении кредита, если основанием для обращения в суд послужил отказ страховой организации выплатить часть страховой премии при досрочном погашении займа;

- Копия заявления страхователя о расторжении соглашения между ним и страховщиком;

- Официальный отказ страховщика возвратить уплаченные гражданином средства;

- Квитанция или иной документ об оплате государственной пошлины.

Гражданским законодательством не запрещается самостоятельное представление своих интересов, однако при наличии конфликтов между гражданами и страховыми компаниями, адвокат необходим. Граждане не смогут составить иск, также будет сложно состязаться с профессиональными адвокатами страховщика.

Если исковое заявление составлено с нарушениями действующего гражданско-процессуального законодательства, то оно будет отклонено с указанием обоснований и ошибок. Не факт, что при подаче нового иска не обнаружатся другие неточности и ошибки.

Квалифицированный юрист поможет отстоять свои права и повысит вероятность успеха судебного дела. Если будет выстроена линия защиты и собран весь необходимый убеждающий судью в своей правоте пакет документов, истец не только ничего не потеряет, но сможет и заработать на нежелании страховой компании следовать букве закона.

Процедура отказа от кредитного страхования

Предусмотрено два способа, как можно вернуть денежные средства, оплаченные в счет страхового соглашения.

Такими способами считаются:

- обратиться в страховую компанию в течение 14 дней с момента заключения соглашения и написать отказ;

- отправить обращение заказным письмом с уведомлением.

Если пропущен срок, человек может обратиться в суд с требованием вернуть денежные средства. 14 дней начинают отсчитываться с момента, когда страховой компании будут перечислены денежные средства.

ЧИТАЙТЕ ТАКЖЕ: Как узнать кодовое слово в Альфа-банке, если забыл?

Условия для возврата страховки по кредиту в «АльфаСтрахование»

Главным условием возврата 100%-ной суммы страхового вознаграждения является уведомление страхового агента в установленный законодательством срок для расторжения договоренностей. Страховщик по собственной инициативе имеет право увеличить срок для аннулирования соглашения.

Согласно Указанию Центробанка № 4500-У от 21 августа 2019 года в Указание Центробанка № 3854-У от 20 ноября 2015 года внесены изменения об увеличении срока «периода охлаждения». Минимальный срок обращения по поводу аннулирования соглашения составляет две недели (14 календарных дней).

Такой льготный срок действует для большинства видов страховок, за исключением:

- приобретаемых для поездок за пределами страны (для покрытия медицинских расходов в случае необходимости);

- полиса «Зеленая карта», для которой установлены отдельные правила отказа (указываются в заключаемом договоре);

- требуемых для осуществления конкретной профессиональной деятельности (например, без договора страхования к работе не будут допущены нотариусы, аудиторы и т.д.);

- отсутствия российского гражданства, когда оформлено соглашение медицинского страхования, если оно было заключено для получения патента либо для трудоустройства.

Срок для обращения по поводу возврата страхового платежа, уплаченного гражданином по программе «АльфаСтрахование», также составляет две недели или 10 рабочих дней. Увеличение срока подачи заявления не предусматривается, если иное не отражается в договоре или иных актах страховой компании.

Для возврата страховой премии, уплаченной согласно договору с компанией, заемщику необходимо одновременно соблюсти два условия:

- Обратиться к страховщику с заявлением о прекращении действия соглашения в срок, не превышающий двух недель с даты фактической оплаты его услуг.

- Не допустить возникновения страховой ситуации, при которой страховщик обязан на основании заключенного соглашения произвести выплаты в пользу застрахованного лица.

Вопросы и ответы

Получила кредит и не увидела, включенную дополнительно страховку.

Прошу оказать помощь в возврате излишне уплаченных средств.

Подробное описание ситуации во вложенных файлах.

В связи с двукратным отказом банка достичь понимания, готова обращаться в ЦБ, Суд и т.п.

Заранее благодарна за консультацию!

Ольга.

Если добровольно деньги Вам так и не вернут, то остается только обращаться в суд.

Ссылаться необходимо будет на то, что страховка была навязана, в частности можно будет ссылаться на то, что галочка на согласие на страхование изначально была проставлена, Вы никакой галочки не ставили, Вам уже сразу распечатали такой бланк и Вы могли подписать только его, другого бланка Вам не давали.

Закон РФ от 07.02.1992 N 2300-1 (ред. от 03.07.2016) «О защите прав потребителей»Статья 16. Недействительность условий договора, ущемляющих права потребителя1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме.

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг).

(абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ)

3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. Согласие потребителя на выполнение дополнительных работ, услуг за плату оформляется продавцом (исполнителем) в письменной форме, если иное не предусмотрено федеральным законом.

С Уважением.

Васильев Дмитрий.

В заявлении в графе " да" стоит крестик, а далее подпись, то есть выражено согласие на заключение договора страхования.

Ольга

Это не аргумент для суда. Подпись стоит, согласие добровольное. Увы, но не взялся бы за Ваше дело.

Кредит в 2015 году был взят?

Проблема в том, что вы должны были прочитать договор. Увидели или нет суд волновать не будет в принципе. Вы обязаны прочитать документы, вот с этой позиции и исходят суды.

То есть в вашем случае, с учётом указания что страховка добровольная в заявке, дело у вас малоперспективное в части обжалования. Вы почти наверняка проиграете.

В самом договоре страхования страховка как то указана?

Ольга!

К сожалению, из условий приведенного Вами договора не следует, что заключение договоры было навязано. Напротив, из договора следует, что страховка добровольна и не влияет на факт выдачи кредита.

Поэтому, факт навязывания доказать практически нереально, т.к. добровольность это ничто иное, как Ваша личная собственноручная подпись в заявлении.

Вам нужно смотреть условия договор страхования, возможно есть возможность расторжения договора с возвратом страховой премии (ее части)

«Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утв. Президиумом Верховного Суда РФ 22.05.2013)

4. В качестве дополнительного способа обеспечения исполнения кредитного обязательства допускается только добровольное страхование заѐмщиком риска своей ответственностиКак указала судебная инстанция, часть 2 статьи 935 ГК РФ предусматривает, что обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вместе с тем такая обязанность может возникнуть у гражданина в силу договора. В соответствии со статьѐй 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Согласно статье 329 ГК РФ исполнение обязательств может обеспечиваться, помимо указанных в ней способов, и другими способами, предусмотренными законом или договором.

Приведѐнные правовые нормы свидетельствуют о том, что в кредитных договорах может быть предусмотрена возможность заѐмщика застраховать свою жизнь и здоровье в качестве способа обеспечения исполнения обязательств и в этом случае в качестве выгодоприобретателя может быть указан банк.

По данному делу судебная коллегия не установила оснований для признания оспариваемого пункта кредитного договора ущемляющим права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, а потому недействительным. Несмотря на обеспечение обязательств договором страхования, заѐмщик от оформления кредитного договора и получения кредита не отказался, возражений против предложенных страховой компанией условий не заявил, иных страховых компаний не предложил (по материалам судебной практики Омского областного суда).

В другом гражданском деле суд, отказывая в удовлетворении требований истца к банку о признании недействительным условия кредитного договора о необходимости страхования жизни и здоровья заемщика, также исходил из доказанности добровольного выбора заѐмщиком-гражданином условия обеспечения исполнения кредитного обязательства.

Отказ от страховки с возвратом денег должен быть предусмотрен договором

иначе вступает в силу ст 958 гк

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся:

гибель застрахованного имущества по причинам иным, чем наступление страхового случая;

прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Навязанность на самом деле тяжело очень доказать если вы сами подписали соглашение о страховке.

Ольга

вот его вы подписывали сами — вот это и есть проблема.

Григорьев Руслан

поддерживаю, стоит согласие в графе.

Источники

Использованные источники информации.

- https://kreditadvo.ru/otkazatsya-ot-strahovki-po-kreditu-alfastrahovanie.html

- https://zpp.guru/kredit/alfastraxovanie-zhizn-vozvrat-straxovki/

- https://strahovkaved.ru/kredit/alfastrahovanie-vozvrat-strahovki

- https://kredityt.ru/strahovka/3-varianta-rastorzheniya-dogovora-s-alfastrahovaniya/

- https://potreb-prava.com/straxovanie/alfastraxovanie-zhizn-otkaz-ot-straxovki-po-kreditu.html

- https://strahovkaved.ru/kredit/otkaz-ot-strahovki-alfastrahovanie

- https://vozvrat-strahovku.ru/po-kreditu-alfastrahovanie-zhizn/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.