- Разное

- /

- Ринат Ахметов

Что понимается под порогом рентабельности и что влияет на её норму? Формулы и пример расчета в денежном и натуральном эквиваленте. Формула для расчета порога рентабельности в экономике, ПР = Выр * Зпост / ( Выр — Зпер ). Порог рентабельности часто называют точкой безубыточности ..

Содержание

- Понятие порога рентабельности

- Точка безубыточности

- Срок окупаемости проекта

- Анализ порога рентабельности

- Расчет порога рентабельности в Excel

- Определение порога рентабельности

- Формула порога рентабельности

- Графическое определение порога рентабельности

- Основные показатели эффективности бизнеса

- Операционный рычаг

- Значение порога рентабельности

- Влияющие факторы

- Порог рентабельности. Формула расчета

- Определение порога рентабельности графически

- Расчет пороговой нормы прибыльности в программе Excel

- Порог рентабельности и запас финансовой прочности

- Пример расчета порога рентабельности

- Запас финансовой прочности

- Факторы, влияющие на показатель порога рентабельности

- Метод чистой приведенной стоимости

- Порог рентабельности

- Основные показатели

- Формулы расчета пороговой нормы прибыльности

- Как рассчитать

- Вопросы и ответы

Понятие порога рентабельности

Показатель, при котором полученная от продаж выручка при наименьшем объеме реализации предприятия, покрывает все производственные затраты, а также все расходы на продажу продукции называется порогом рентабельности. Размер прибыли при этом будет нулевым.

Иными словами, данная переменная определяет какое количество товара необходимо продать при определенной цене, чтобы обеспечить прибыльность, при которой фирма не будет нести убытков.

Зачастую, данный показатель также называют критической точкой, критическим объемом производства или точкой безубыточности.

Необходимо уточнить, что при превышении выручкой нормы порога прибыльности, начнется наращивание прибыли.

Таким образом, в случае установленной цены за товар, его нужно продавать в количестве, превышающем значение точки безубыточности.

Пороговую норму прибыльности нужно рассматривать с различных ракурсов:

- Ее значение призвано охарактеризовать состояния предприятия, когда оно еще способно функционировать, не принося при этом прибыли.

- Руководство организации относительно данного показателя сможет планировать объем производства для повышения прибыльности.

Точка безубыточности

Точка безубыточности показывает наглядно, то есть графически, при каком объеме реализуемой продукции (предоставляемых услуг) предприятие не будет получать прибыть, но и не будет падать в убыток.Фактически, точка безубыточности – это синоним порога рентабельности.

Формула точки безубыточности

Определить точку безубыточности можно с помощью следующих вычислений:

Точка безубыточности = (Выручка*Постоянные затраты) / (Выручка – переменные затраты)

График безубыточности

График безубыточности строится аналогично графическому изображению порога рентабельности.

Срок окупаемости проекта

Другим важным показателем для инвесторов при определении эффективности того или иного инвестиционного проекта является срок его окупаемости. Этот показатель показывает какое время необходимо затратить для того, чтобы доходы перекрыли все расходы совместно с инвестициями.

Дисконтированный срок окупаемости

Наиболее применимым для определения окупаемости проекта является показатель дисконтированной окупаемости. Этот показатель определяет именно то время, за которое можно вернуть деньги, вложенные в «дело» за счет чистого финансового потока, учитывая ставку дисконтирования.

Узнайте, Как рассчитать госпошлину в арбитражный суд: как правильно сделать расчеты и произвести оплату! Правила расчета суммы госпошлины для всех видов исковых заявлений, примеры, рекомендации, фото + видео. Сегодня в нашей стране существует несколько типов судопроизводства. Одним из них является арбитражный процесс. В любом случае для обращения с иском необходимы определенные финансовые затраты. Чтобы определиться с ними, прежде всего, необходим расчет госпошлины в арбитражный суд. Читать подробнее

Анализ порога рентабельности

Порог рентабельности в полной мере характеризует работу предприятие, нежели прибыль. Он показывает общие соотношение использованных ресурсов и те, которые есть в наличие. Его расчёт применяют как для оценки деятельности компании, так и для будущих инвестиций и ценовой политики.

Следует отметить, что показатели рентабельности предприятия, продукции и продаж, рассчитываются на основании данных чистой прибыли, выручки от реализации продукции, а также балансовой прибыли.Расчет порога рентабельности в Excel

Для расчета порога рентабельности необходимо рассчитать постоянные, переменные затраты предприятия и объем продаж (реализации) товара. На рисунке ниже представлен пример основных параметров для расчета порога рентабельности.

Основные параметры для оценки порога рентабельности предприятия

На следующем этапе необходимо рассчитать как будет изменяться прибыль и затраты от объема реализации товара. Постоянные затраты, представлены в колонке «В», они не будут изменяться от объема производства. Переменные затраты на единицу продукции будут расти пропорционально производству (столбец «С»). Формулы расчета доходов и затрат будут следующие:

Переменные затраты предприятия =$C$5*A10

Общие затраты предприятия =C9+B9

Доход =A9*$C$6

Чистая прибыль =E9-C9-B9

На рисунке ниже показан данный расчет. Порог рентабельности в данном примере достигается при объеме производства в 5 шт.

Оценка порога рентабельности предприятия в Excel

Предположим другую ситуацию, когда известны объемы продаж, переменные и постоянные затраты и требуется определить порог рентабельности. Для этого можно воспользоваться выше приведенными аналитическими формулами расчета.

Порог рентабельности в денежном эквиваленте =E26*B26/(E26-C26)

Порог рентабельности в натуральном эквиваленте =B26/(C6-C5)

Расчет уровня рентабельности по формулам в Excel

Результат аналогичен «ручному способу» определения порога рентабельности. Следует отметить, что на практике не существует абсолютно постоянных или абсолютно переменных затрат. Все затраты носят дополнение «условно-постоянные» и «условно-переменные» затраты. Дело в том, что при увеличении выпуска возникает «эффект масштаба», который заключается в снижении стоимости (переменных затрат) производства единицы товара. Также и с постоянными затратами, которые тоже могут меняться со временем, например, арендная ставка по помещениям. В результате, при переходе предприятия от серийного к массовому возникает дополнительная норма прибыли и дополнительный запас финансовой прочности.

Определение порога рентабельности

Его также называют точкой безубыточности.

Он определяется по формуле:

- Порог рентабельности = Постоянные затраты / ((Выручка от реализации – Переменные затраты) / Выручка от реализации).

При достижении порога рентабельности компания не имеет ни прибыли, ни убытков.

Значение точки безубыточности имеет огромное значение для инвесторов, так как он отображает способность к погашению задолженности по предоставленному кредиту. Надежность предприятия определяется превышением уровня продаж над значением порога рентабельности.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Основные показатели эффективности бизнеса

Проводя финансово-экономический анализ любого предприятия необходимо, изначально, вычислить ряд стандартных показателей.

К ним относятся:

- рентабельность определенной предпринимательской деятельности при определенных условиях;

- период окупаемости вложенного капитала;

- точка безубыточности или порог рентабельности финансово-хозяйственной деятельности организации;

Операционный рычаг

Другой показатель, вытекающий из определения точки безубыточности, называется операционный рычаг. Он характеризуется определением реакции изменения прибыли в зависимости от изменения доходов.

Формулы

Операционный рычаг (ценовой) = выручка от всех продаж за определенный период/ прибыль полученную со всех продаж за тот же период

Операционный рычаг(натуральный) = (выручка- переменные издержки) / прибыль

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Влияющие факторы

Факторы, оказывающие влияние на величину пороговой нормы рентабельности:

- выручка, полученная от продажи единицы товара или услуги;

- постоянные расходы;

- переменные затраты;

При колебании любого из данных показателей, порог прибыльности будет снижаться или повышаться.

Для более полного понимания значения этих факторов необходимо подробнее рассмотреть понятие переменных и постоянных расходов.

Постоянными затратами (условно – постоянными) называют издержки фирмы, не зависящие от объема производства за конкретный период и остаются относительно неизменными за отдельный отчетный срок.

К данной категории относят:

- плату за аренду помещений;

- отчисления на амортизацию;

- коммунальные расходы (водоснабжение, освещение, отопление);

- средства для выдачи заработной платы сотрудникам аппарата управления организацией;

- страховые выплаты;

- оплата процентов по займам;

- затраты на связь и так далее.

Особенность данных издержек в том, что их организация обязана уплатить в любом случае, независимо от того, находится она в плюсе или убытке.

Сократить эти затраты очень сложно, в отличие от переменных.

В бухгалтерском балансе каждого предприятия имеется такой пункт, как «Сырье и материалы». В нем отражается стоимость всех средств, необходимых организации для производства продукции.

К данной категории издержек относят:

- Средства, предназначенные для оплаты труда сотрудников, которые непосредственно задействованы в производстве продукции.

- Транспортные расходы.

- Средства для закупки сырья и материалов.

- Оплата топлива и энергии, необходимые для производства.

- Налоги, исчисляемые с финансового результата (налог на прибыль) и другие.

ИНН – где оформить в Омске Омская область в 2019 году: пошаговая инструкция в МФЦ куда обращаться иностранному гражданину через Госуслуги сколько это стоит какие документы нужны ребенку для иностранца для ребенка в ФНС. Читать подробнее

Порог рентабельности. Формула расчета

При расчете порога рентабельности используют два вида затрат (издержек):

- Постоянные затраты (англ. VA, Variable Costs) – вид издержек предприятия, размер которых не зависит от изменения объема производства и продаж продукции.

- Переменные затраты (англ. FC, Fixed Costs) – вид издержек предприятия, размер которых напрямую зависит от объема производства и продажи продукции.

Постоянные затраты включат в себя – расходы на заработную плату персонала, аренда производственных и иных помещений, отчисления по единому социальному налогу и налогу на имущество, маркетинговые затраты и т.д.

Переменные затраты состоят из расходов на сырье, материалы, комплектующие, топливо, электроэнергию, премиальную часть заработной платы персонала и т.д.

Сумма всех постоянных затрат формирует совокупные постоянные и переменные затраты предприятия (TVC, TFC).

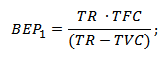

Для расчета порога рентабельности предприятия аналитически используют следующие две формулы:

где:

BEP1 (Breakeven point) – порог рентабельности в денежном эквиваленте;

TR (Total Revenue) – выручка от продаж продукции;

TFC (Total Fixed Costs) – совокупные постоянные затраты;

TVC (Total Variable Costs) – совокупные переменные затраты.

где:

BEP2 (Breakeven point) – порог рентабельности выраженный в натуральном эквиваленте (объем производства);

P (Price) – цена единицы проданного товара;

AVC (Average Variable Costs) – средние переменные затраты на единицу товара.

Определение порога рентабельности графически

Второй способ определения порога рентабельности – с помощью графика. Для этого воспользуемся уже выше полученными данными. Как видно, порог рентабельности соответствует точке пересечения дохода и общих затрат предприятия или равенство чистой прибыли нулю. Критический уровень рентабельности достигается при объеме производства в 5 шт.

Графический анализ доходов и затрат предприятия

Расчет пороговой нормы прибыльности в программе Excel

В данной программе проводить операции по расчету невероятно удобно.

Для этого необходимо:

- В первую колонку внести данные о нескольких объемах продаж или производства.

- Во втором столбце отметить соответствующие этим объемам постоянные затраты.

- То же самое нужно сделать в третьей графе, только для переменных издержек.

- В отдельной ячейке необходимо указать стоимость за единицу продукции или услуги.

- В последнем столбце прописывается формула по расчету порога прибыльности и протягивается по всей колонке.

На основе данной таблицы в программе Excel можно сделать график.

Порог рентабельности и запас финансовой прочности

Определение порога рентабельности позволяет планировать будущие вложения, например, минимизировать затраты в случае отсутствия спроса, увеличивать объём производства, устойчиво функционировать и создавать определённый финансовой запас. А также постоянно отслеживать показатели своего положения на рынке и стремительно развиваться.

Запас финансовой прочности даёт возможность снизить объём производимой продукции, при условии, если убытки не наблюдаются. Его, возможно, определить с помощью вычитания из суммы выручки показателя порога рентабельности. Чем выше будет этот показатель, тем устойчивее финансово будет предприятие. В случае снижения выручки ниже показателя порога рентабельности, произойдёт дефицит ликвидных средств и финансовое положение компании значительно ухудшится.

На основе показателя порога рентабельности предприятия «Икс», возможно, определить запас финансовой прочности:

ЗФП = V- PRд,

ЗПФ = 56000 – 46400,

ЗПФ = 9600 руб.

Из этого следует, что предприятие без серьёзных убытков, может выдержать снижение объёма выручки на 9600 руб.

Пример расчета порога рентабельности

Условие: фирма продает товар в количестве 110 единиц по цене 510 рублей. Сумма переменных расходов составляет 365 рублей, постоянные расходы за единицу продукции – 115 рублей. Необходимо просчитать пороговую норму рентабельности.

Расчет в денежном эквиваленте:

- Зпост=115*110=12650 рублей

- Зпер=365*110=40150 рублей

- Выр = 510*110 = 56100 рублей

- ПРден=(56100*12650)/(56100-40150)=44493,1 рубля

Таким образом, организация будет оставаться в плюсе в случае продажи своей продукции или услуг на общую сумму, которая будет выше 44493,1 рублей.

Другими словами в случае реализации продукции на данную сумму предприятие будет находиться в точке безубыточности.

Расчет в натуральном выражении:

- ПРнат=12650/(510-365)=87 штук

Следовательно, прибыль предприятие сможет получить при продаже продукции свыше 87 штук.

Запас финансовой прочности

Из расчета точки безубыточности вытекает определение еще двух важных для анализа финансово-экономической деятельности организации показателя. Одним из них является запас финансовой прочности.

Он показывает процентное соотношение реального объёма производства и реализаций к объему в точке, в которой прибыль(убытки) равны нулю.

Чем выше полученный процент от такого соотношения, тем прочнее считается предприятие.Факторы, влияющие на показатель порога рентабельности

Факторы, которые влияют на значение порога рентабельности:

- стоимость продажи за единицу продукции,

- переменные и постоянные затраты на производство, реализацию и управление.

При изменении данных факторов, значение порога рентабельности может уменьшаться или увеличиваться.

При расчетах порога рентабельности затраты на производство разделяют на:

постоянные и переменные затраты

Постоянные затраты Зпос

Такие затраты относительно постоянны или условно-постоянны в течение определенного времени.

Но при расчете на единицу производимой продукции будут зависеть от изменений уровня производства в компании.

К постоянным затратам относятся:

- арендная плата,

- амортизационные отчисления,

- расходы на коммунальные платежи (отопление, освещение),

- оплата труда сотрудникам управленческого аппарата,

- различные административные расходы и другие.

Значительную часть постоянных затрат, в отличие от переменных, при уменьшении объема производства сложно сократить.

Переменные затраты З пер.

Переменные совокупные затраты будут зависеть от производимого объема продукции

Переменные же затраты, которые будут приходиться на единицу выпускаемой продукции будут постоянными.

Что представляет себестоимость единицы продукции?

Как распределяются накладные расходы?

К переменным затратам могут относится:

- заработная плата сотрудникам производственных профессий,

- транспортные затраты,

- торгово-комиссионные расходы,

- затраты на покупку материалов и сырья,

- расходы на потребление энергоресурсов и другие.

Метод чистой приведенной стоимости

NPV или метод чистой приведенной стоимости означает оценку предпринимательской деятельности с точки зрения дисконтированного денежного потока.

Для проведения такого анализа необходимо найти сумму приходящих и уходящих денежных потоков, связанных с определённым инвестиционным проектом.

Формула расчета NPV

NPV = ∑ (NCFi)/(1+r) – Inv , гдеNCFi – поток финансовых средств для i-того периода

r — ставка дисконтирования

Inv – финансовые изначальные инвестиции

Порог рентабельности

Определение порога рентабельности очень важно для дальнейшей эффективной работы организации. Показатель порога рентабельности показывает какое количество товара необходимо производить и продавать и какое количество услуг предоставлять для того, чтобы все издержки окупались.

То есть, этот тот объем товаром или услуг при котором прибыль (убытки) равны нулю.

Зачем нужен этот показатель, что им измеряют

Показатель порога рентабельности необходимо рассчитывать с различных точек зрения:

- этот показатель характеризует состояние организации, когда она не приносит прибыль, но все еще остается «на плаву»;

- зная данный показатель, можно определить, перейдя какой барьер предприятие будет приносить все большую прибыль или падать в убыток;

Формула расчета порога рентабельности

Порог рентабельности любой организации можно рассчитать двумя способами:

- В денежном выражении

- В натуральном выражении

Определение порога рентабельности графически

Определить показатель порога рентабельности и проанализировать полученные результаты можно и графически. Такой способ дает наглядно увидеть при каком в какой ситуации эффективность бизнеса увеличивается, а при какой уменьшается.

Для построения графика необходимо следующее:

- Необходимо просчитать показатель порога рентабельности для нескольких объемов продаж и отметить все точки на графики;

- Через полученные точки нужно провести прямую или кривую их объединяющую;

Пример построения графика можно просмотреть

Расчет порога рентабельности в Excel

Удобно рассчитывать такой показатель как порог рентабельности в программе Excel.

Для этого необходимо сделать следующее:

- в одной колонке написать различный объём производства или продаж;

- в другой колонке постоянные затраты, соответствующие каждому объему;

- в третей колонке переменные издержки, соответствующие каждому объему;

- требуется вписать в отдельную ячейку стоимость одной единицы продукции или услуги;

- в последней колонке записывается формула вычисления порога рентабельности;

Пример расчета в Excel можно посмотреть

Основные показатели

Для того чтобы проанализировать материальное состояние компании используют следующие критерии оценки рентабельности:

- Коэффициент экономической рентабельности. Коэффициент доходности материальных активов отображает объем прибыли, получаемой от всех активов, которыми располагает компания. Снижение прибыльности денежных активов характеризуется понижением спроса на продукты компании.

- Коэффициент финансовой рентабельности. Коэффициент доходности капитала отображает степень прибыльности капитала компании. В связи с этим данный показатель очень интересен для определенного круга лиц, а именно, акционеров и владельца предприятия.

- Коэффициент рентабельности деятельности. Данный показатель определяется отношением чистой прибыли компании к чистой выручке с продаж. Рост данного показателя говорит об увеличении результативности работы компании, а снижение, напротив, свидетельствует о ее неплодотворной деятельности.

- Экономическая рентабельность – это один из наиболее важных критериев привлекательности компании, потому что уровень рентабельности отражает верхнее пороговое значение процентных отчислений.

Формулы расчета пороговой нормы прибыльности

Первая формула: Выртб=Зпост+Зпер, где:

- Выртб – выручка в точке безубыточности;

- Зпост – издержки постоянные;

- Зпер – расходы переменные;

Постоянные расходы также называют валовой маржей, которая равна разнице между выручкой и переменными расходами.

Порог рентабельности каждой организации можно рассчитывать двумя способами:

В денежном эквиваленте: ПРден=Выр*Зпост/(Выр-Зпост), где:

- ПРден – порог прибыльности в денежном представлении;

- Выр – выручка общая;

- Зпост – расходы постоянные;

- Зпер – издержки переменные;

В натуральном эквиваленте: ПРнат=Зпост/(Ц-ЗСпер), где:

- ПРнат – пороговая норма прибыльности в натуральном выражении;

- Зпост – затраты постоянные;

- ЗСпер – средние переменные издержки (за единицу продукции или услуги);

- Ц – стоимость единицы продукции или услуги;

Также, порог прибыльности можно рассчитать при помощи графика. Данный способ позволяет наглядно проанализировать эффективность производства, а также увидеть, при каких значения основных переменных, доход будет снижаться или увеличиваться.

Для того, чтобы построить данный график, нужно просчитать показатель порога рентабельности для нескольких объемов производства и отметить эти точки на плоскости, а затем через них провести объединяющую их кривую или прямую.

Как рассчитать

Для того чтобы планировать дальнейшую прибыль и финансовое положение, следует рассчитать порог рентабельности, превысить который, стремятся все компании. Существует несколько формул расчёта, которые выражаются в денежном и в натуральном эквиваленте, а именно:

- Формула рентабельности в денежном выражении:PRд = V * Zпост / (V – Zпер).Где, PRд – порог рентабельности,V – выручка,Zпост – затраты постоянные, определяются объёмом производимой продукции, а именно транспортными затратами, покупкой сырья и материалов, Zпер – затраты переменные, включают оплату за аренду, амортизацию, коммунальные платежи и заработную плату.

- Формула рентабельности в натуральном выражении:PRн = Zпост / (C – ZSпер).Где, PRн – порог рентабельности в штуках,C – цена продукции,ZSпер – затраты средние переменные.

Следует привести пример расчёта порога рентабельности на основе некоторого предприятия «Икс», которое реализует 112 ед. готовой продукции, цена за одну штуку составляет 500 руб. Переменные затраты, на производство одной единицы равны 360 руб. Постоянные затраты на одну единицу составляют 80 руб., а постоянные косвенные равны 36 руб.

Для того чтобы перейти к формуле, необходимо определить общее количество переменных и постоянных затрат.Они рассчитываются следующим образом:

Zпост = (80 + 36) * 112 = 12992 руб.

Zпер = 360 * 112 = 40320 руб.

Далее, рассчитываем выручку от реализации единицы продукции с учётом её цены:

V = 112 * 500 = 56000 руб.

Теперь, возможно, рассчитать порог рентабельности в денежных единицах по формуле PRд = V * Zпост / (V – Zпер):

PRд = 56000 * 12992/ (56000 – 40320),

PRд = 727552000/15680,

PRд = 46400 руб.

Полученная сумма порога рентабельности свидетельствует о том, что предприятие после реализации произведённой продукции начнёт получать прибыль, если превысит 46400 руб.

Теперь необходимо рассчитать порог рентабельности в натуральном выражении по формуле PRн = Zпост / (C – ZSпер):

PRн = 12992 / (500 – 360),

PRн = 12992 / 140,

PRн = 92,8 шт., после округления составляет 93 шт.

Полученные данные свидетельствуют о том, что предприятие начнёт получать прибыль, когда объём продаж превысит 93 штуки.

Вопросы и ответы

Меня спрашивают: "Как правильно рассчитать прибыль магазина"? Как бы вы это объяснили при таких показателях:

Выручка магазина за месяц составила - 100 000 р.

Наценка на весь товар 100%

Расходы магазина за месяц - 50 000 р.

Какая здесь чистая прибыль? И как ее правильно вывести при наценке на товар 100%?

Пч=В-Р, где Пч — Чистая прибыль, В — выручка, Р- расходы. Если в расходы не включены расходы по з/п, арендная плата налоги, сборы и проч., то надо вычесть и их.

Магомедов Рауль Камилович

Я такого же мнения.

Доход (выручка) — 100000 руб. Расходы: себестоимость товара 50000 руб. и расходы магазина (аренда, электроэнергия) — 50000 руб.

Чистая прибыль у вас тут вообще не получается. Либо 0 (100000-50000-50000), либо убыток (если еще и налоги с продажи товара посчитать).

Хотелось бы узнать,возможно ли претендовать на аренду площади в гос. учреждении без участия в тендере? (требуемая площадь для аренды равна 3 кв. м; планирую разместить вендинговый аппарат).

И к какому лицу мне необходимо сначала обратиться для уточнения вопроса размещения?

Заранее

На сегодняшний день, собираясь устанавливать свой торговый

автомат в государственном, муниципальном учреждении вы должны быть в курсе, что

по закону (в соответствии со 165-м Постановлением Правительства РФ) аренда

федерального имущества — местная муниципальная и федеральная собственность

сдается в аренду только через конкурс. Срок аренды разный — в образовательных

учреждениях не более 3-х лет, в остальных 5 лет.

Одно дело, когда вы «падаете на хвост» уже к организованному

конкурсу (неважно кем самим учреждением или организованным другим оператором) и

уже являете собой конкуренцию другим предпринимателям. И совсем другое дело

когда вы присмотрели себе хорошую точку (ВУЗ, школы, ГАИ и пр.), где никто еще

не стоит и вам для того чтобы заполучить точку, предстоит самостоятельная

организация торгов (расчет аренды площади).

А она вам предстоит, будьте уверенны, кроме того по тому же

закону организация которая согласится провести торги обязана дать объявления о

начале торгов, так что не исключено что на вашу «организацию» придут

конкуренты.

Схема организации аукциона муниципального на самом деле

проста. Но очень затратная по времени, плюс постоянно мешает «человеческий

фактор», так что будьте готовы к этому.

Схема организации:

После того как вы переговорили с начальством учреждения и оно

дало свое «добро» на организацию торгов собирайтесь посетить:

Росимущество:

Вы должны посетить Росимущество и сделать независимую оценку

стоимости аренды и написать заявление. По-хорошему этой оценкой должно заняться

то учреждение где будут, проводится торги. Но на практике редко они сами этим

занимаются. Для независимой оценки места необходима копия кадастрового плана

здания, выписка о балансовой стоимости здания на первое число текущего месяца,

заверенные печатью учреждения — эти документы должны делаться в бухгалтерии.

Принесите фотографию здания снаружи и фотографию точки, на которую проводятся

торги.

Так же при независимой оценке составляется трехсторонний

договор:

·

Исполнитель — бюро оценки.

·

Заказчик — учреждение, где будут торги

·

Плательщик — непосредственно вы.

Федеральное имущество

Далее вас ожидает экспертиза оценки в федеральном имуществе

(начальником отправляется письмо в управление федеральным имуществом с вопросом

об экспертизе независимой оценки, прикладывается оценка и заявление)

Объявления

После того как произошла оценка имущества, подается объявление о

торгах в местные газеты и только через недели 3-4 проводятся сами

непосредственно сами торги.

Документация

За это время, пока подаются объявления, вы должны заключить

договор о задатке и договор на согласие участия в торгах. Собрать необходимые

документы (выписка из ЕГРЮЛ, нотариальные копии ИНН, ОГРН, договор задатка и

договор согласия). Документы отдаются комиссии, которая и будет проводить торги

Торги

Во время торгов, комиссии передается запечатанный конверт с

названой суммой, которую вы предлагаете платить за аренду точки в год без НДС

(НДС вами будет переводиться отдельно).

Затраты

·

Время и задаток (при благоприятном исходе, если вы выиграете

торг, он зачтется вам в аренду, при проигрыше он к вам вернется)

·

БТИ – составление тех паспорта на вашу точку (делается после победы)

·

Регистрация договора

Если вы победили в торгах (неважно вами они были организованны

или нет). Вы должны подписать договор аренды с Росимуществом, договор на

техническое обслуживание с учреждением, после договор аренды регистрируется в

Управлении Федеральной Регистрационной Службы (так как договор аренды длиться

свыше одного года). После застраховывается арендуемая вами площадь.

Нежелательные помехи

Вам могут предложить организовать свою линию электропитания со

своим счётчиком и лицевым счётом. Это повлечет за собой проектирование,

согласования и проведение работ по прокладке линии в соответствии с проектом,

подключение и, в конце концов, хорошо «вылететь в копеечку»

Если вы организовывали торги сами, то составьте в договоре

условия, что выигравший оператор должен оплатить все расходы по организации.

Ведь даже самостоятельно организовывая торги, вы не можете ограничить в них

чье-то участие. Поэтому если вы и проиграете «свои собственные» торги, то хотя

бы постарайтесь избежать расходов связанных с ними — не считая времени,

конечно.

Да не нужен вам конкурс — п.14 ч.1 ст.17.1 Закона о конкуренции.

Если ваша площадь менее 20 квадратов и составляет не более 10% всей площади помещения, то торги не нужны, просто заключаете договор с собственником. Обратитесь к директору учреждения с предложением, можете на личный прием сходить.

Наше предприятие оформило договор аренды автомобиля, чтобы использовать его в хозяйственной деятельности фирмы. Автомобиль принадлежит одному из наших сотрудников. Во время аренды автомобиля возникла необходимость проводить ремонт данного автомобиля, в результате его активной эксплуатации для нужд нашей компании. Владелец автомобиля просит провести ремонт арендованного транспортного средства за счет нашей фирмы. Мы ему предоставим такую возможность, если расходы, понесенные на ремонт, можно будет отнести к составу расходы предприятия. Однако я не уверена можно ли расходы на арендованный автомобиль отнести в расходы фирмы. Подскажите, действительно ли расходы на ремонт арендованного автомобиля включаются в состав расходов предприятия?

В настоящее время бухгалтерские нормативные документы не устанавливают предельных норм для отнесения на себестоимость расходов, связанных с использованием ГСМ при эксплуатации автомобилей. Единственным условием списания ГСМ на себестоимость является наличие документов, подтверждающих факт их использования в процессе производства.

При расчете налогооблагаемой прибыли нужно руководствоваться главой 25 НК РФ. Расходы на содержание служебного транспорта, к числу которых относятся и расходы на приобретение ГСМ, относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 и подп. 2 п. 1 ст. 253 НК РФ). НК РФ не ограничивает расходы на содержание служебного транспорта какими-либо нормами, поэтому для целей налогообложения предусматривается списание расходов на топливо и смазочные материалы по фактическим затратам. Однако они должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

По мнению Минфина России, изложенному в письме от 15.03.2005№ 03-03-02-04/1/67, расходы на приобретение ГСМ в пределах норм, определенных в технической документации к транспортному средству, могут быть признаны в целях налогообложения при соблюдении требований, установленных упомянутым выше пунктом 1 статьи 252 НК РФ, гласящей:

- В целях настоящей главы налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Требование обоснованности обязывает организацию разработать и утвердить собственные нормы расхода топлива, смазочных материалов и специальных жидкостей для своего транспорта, который используется для производственной деятельности с учетом его технологических особенностей. Такие нормы организация разрабатывает для контроля над расходом ГСМ на эксплуатацию, техническое обслуживание и ремонт автомобильной техники.

Организация может при их разработке исходить из технических характеристик конкретного автомобиля, времени года, сложившейся статистики, актов контрольных замеров расхода топлива и смазочных материалов на километры пробега, составленных представителями организаций или специалистами автосервиса по ее поручению, и др. Можно учитывать при их разработке простои в пробках, сезонные колебания потребления топлива и другие корректирующие коэффициенты. Нормы разрабатываются, как правило, техническими службами самой организации. Порядок расчета норм расхода ГСМ является элементом учетной политики организации.

Они утверждаются приказом руководителя организации. С приказом следует ознакомить всех водителей автотранспорта. Отсутствие в организации утвержденных норм может привести к злоупотреблениям со стороны водителей, и, следовательно, к неоправданным дополнительным расходам.

Такое же положение в части расходов, понесенных в связи с ремонтом и техническим обслуживанием транспорта, находящегося в ведении предприятия

Уважаемый Павел Игоревич, при чем здесь расходы на ГСМ, если клиента интересуют расходы на ремонт?

По существу вопроса ПБУ 10/99 оперируют таким в частности понятием как прочие расходы Данный документ устанавливает перечень расходов, которые не могут быть признаны расходами. Вашего случая там нет.

Поэтому для снятия вопросов, я бы порекомендовал

1. Заключить договор аренды письменно:

ст.609 ГК РФ

1. Договор аренды на срок более года, а если хотя бы одной из сторон договора является юридическое лицо, независимо от срока, должен быть заключен в письменной форме.

2. В договоре указать условие при котором арендатор обязан произвести ремонт автомобиля

ст. 616 ГК:

Арендатор обязан поддерживать имущество в исправном состоянии, производить за свой счет текущий ремонт и нести расходы на содержание имущества, если иное не установлено законом или договором аренды.

Почитайте, пожалуйста, статью Негребецкой О.В. "Арендуем автомобиль у работника: налоги и взносы". Очень подробно изложено о расходах на ремонт, содержание авто, договоре аренды, уплаты налогов и т.п.

Информация о публикации:

Негребецкая О.В. Арендуем автомобиль у работника: налоги и взносы // Зарплата. 2010. N 7. С. 42 - 55.

Источник - СПС Консультант Плюс.

Согласно ст.644 ГК РФ арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

В налоговом учете расходы на проведение ремонта отражаются в составе прочих расходов. Для налогоплательщиков, применяющих метод начисления, признаются в качестве расхода в том отчетном периоде, в котором они были осуществлены, вне зависимости от их оплаты с учетом особенностей, предусмотренных ст.260 Налогового кодекса РФ. Для налогоплательщиков, применяющих кассовый метод, расходы на ремонт признаются после их фактической оплаты (п.3 ст.273 Налогового кодекса РФ).

Затраты организации, произведенные по договору аренды транспортного средства, заключенному с физическим лицом, в том числе затраты в виде стоимости израсходованных горюче-смазочных материалов, а также затраты на ремонт автомобиля и замену автошин, могут быть учтены при исчислении налоговой базы по налогу на прибыль при условии, что арендованный автомобиль используется организацией-арендатором в деятельности, связанной с получением доходов, произведенные расходы соответствуют критериям, изложенным в пункте 1 статьи 252 НК РФ, и между юридичесикм и физическим лицом заключен договор аренды транспортного средства без предоставления услуг по управлению и технической эксплуатации.

В статье 644 ГК РФ определено, что арендатор в течение всего срока договора аренды транспортного средства без экипажа обязан поддерживать надлежащее состояние арендованного транспортного средства, включая осуществление текущего и капитального ремонта.

Согласно статье 646 ГК РФ, если иное не предусмотрено договором аренды транспортного средства без экипажа, арендатор несет расходы на содержание арендованного транспортного средства, его страхование, включая страхование своей ответственности, а также расходы, возникающие в связи с его эксплуатацией.

В соответствии с подпунктами 10 и 11 пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией товаров, работ или услуг, отнесены, в частности:

- арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки), а также расходы на приобретение имущества, переданного в лизинг;

- расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта). Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством РФ.

Кроме того, согласно статье 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат.

Положения статьи 260 НК РФ применяются также в отношении расходов арендатора амортизируемых основных средств, если договором (соглашением) между арендатором и арендодателем возмещение таких расходов арендодателем не предусмотрено.

В соответствии со статьей 252 НК РФ плательщик налога на прибыль уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных в статье 265 НК РФ, - убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Источник: Письмо УФНС РФ по г. Москве от 19.12.2007 N 20-12/121663, основанное на письме Минфина России от 13.02.2007 N 03-03-06/1/81.

Источники

Использованные источники информации.

- https://intless.ru/base/terminy/porog-rentabelnosti.html

- http://rushbiz.ru/upravlenie-biznesom/buxuchet/raschet-effektivnosti-biznesa/porog-rentabelnosti-formula.html

- https://corphunter.ru/ooo/otchetnost/porog-rentabelnosti.html

- http://finzz.ru/porog-rent-formula-primer.html

- https://hardcorecase.ru/data/perevod/porog-rentabelnosti.html

- http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-poroga-rentabelnosti/

- https://buhguru.com/buhgalteria/porog-rentabelnosti-chto-pokazyvaet.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.