- Разное

- /

- Ринат Ахметов

Любая коммерческая организация создается с целью получения прибыли. Поэтому определение этого показателя является одним из важнейших элементов анализа результатов деятельности предприятия. В общем случае прибыль определяется, как разница между выручкой от реализации и затратами. Существует несколько видов прибыли, в зависимости от того, какие виды затрат включаются в расчет. Определение себестоимости продукции. Пример расчета себестоимости некой продукции. Определение выручки предприятия. Вывод.

Содержание

- Как найти валовую прибыль при оказании услуг

- Формула расчета валовой прибыли

- Как рассчитать валовую прибыль?

- Что означает понятие «валовая прибыль»?

- Как рассчитывается рентабельность валовой прибыли

- Валовая прибыль — это разница между выручкой и затратами

- Валовая прибыль. Как рассчитать?

- Что такое валовая прибыль и что она характеризует

- Как увеличить рентабельность валовой прибыли

- Где используется показатель

- Как посчитать валовую прибыль производственного предприятия

- Валовая прибыль в факторном анализе отчета о прибылях и убытках

- Формулы расчёта с примерами

- Как определяется валовая прибыль для торгового предприятия

- Вопросы и ответы

Как найти валовую прибыль при оказании услуг

В этом случае валовая прибыль включает в себя те же элементы, что и для производственного предприятия. Разница только в составе затрат, с учетом которых формируется валовая прибыль. Формула расчета будет такая же, как для производственного предприятия, но структура себестоимости будет иной. В данном случае значительно меньшую долю в затратах составят сырье и энергоносители, и существенно большую – заработная плата.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублей

GP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

Видео — отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Льготы на налог на имущество физических лиц в 2019 году. Кому они положены: пенсионерам, инвалидам, участникам боевых действий и др. Правила оформления и какие документы для этого нужны Читать подробнее

Как рассчитать валовую прибыль?

Как же на практике определяют валовую прибыль? Формула расчета валовой прибыли выглядит так:

ПРвал = Выр – С,

где:

ПРвал — валовая прибыль,

Выр — выручка от продаж,

С — себестоимость реализованных товаров (работ, услуг).

Для торговой фирмы валовая прибыль может рассчитываться и другим способом — по среднему проценту. В этом случае формула валовой прибыли будет иметь следующий вид:

ПРвал = Вдох – С,

где:

ПРвал — валовая прибыль,

Вдох — валовый доход,

С — себестоимость реализованных товаров.

О расчете валового дохода см. в статье «Как правильно рассчитать валовый доход?».

Существует также формула определения валовой прибыли по товарообороту — в этом случае валовую прибыль считают таким способом:

ПРвал = Т × Рнадб /100 – С,

где:

ПРвал — валовая прибыль,

Т — товарооборот,

С — себестоимость реализованных товаров,

Рнадб — расчетная надбавка при расчете валовой прибыли, которую находят по формуле:

Рнадб = Тнадб /100 +Тнадб,

где:

Тнадб — торговая надбавка при расчете валовой прибыли в %.

Об особенностях организации учета в торговле читайте в материале «Правила ведения бухгалтерского учета в торговле».

Что означает понятие «валовая прибыль»?

Валовая прибыль — это один из промежуточных видов прибыли, показываемых в отчете о финансовых результатах (п. 23 ПБУ 4/99, утвержденного приказом Минфина РФ от № 43н). Соответственно, определяется она по данным бухгалтерского учета и представляет собой выручку от основного вида (видов) деятельности, уменьшенную на себестоимость реализованного.

Цена продаваемых товаров (работ, услуг) неразрывно связана с вложениями в их себестоимость. Себестоимость складывается из набора затрат разных видов (материальные, людские и другие ресурсы). Валовая прибыль отражает факт доходности продаж (как всех, так и в разбивке по видам деятельности) и позволяет определить, насколько рационально используется каждый из ресурсов фирмы.

Как рассчитывается рентабельность валовой прибыли

В процессе обобщенного анализа доходности организаций часто используются характеристики чистой и операционной рентабельности, но по техническим приемам составления – это только производные валовой прибыли. Основные расходные статьи при этом (зачастую, с максимальным удельным весом) применяются уже на стадии исчисления валовой доходности.

Рентабельность валовой прибыли (далее РВП) является ставкой доходности (или процентом) от расходов, связанных с выпуском и сбытом продукции. Она вычисляется по общепринятой стандартной формуле без применения других модифицированных способов расчета.

Состав данного показателя устанавливает зависимость его величины от сферы бизнеса. Например, предприятия, предоставляющие услуги (медицина, консалтинг, информационно-коммуникационные технологии), имеют более высокий РВП, чем организации торговли. А значит, для межотраслевого анализа индекс рентабельности ВП, в сущности, бесполезен. Но при сравнении экономических субъектов определенной сферы деятельности этот параметр является отличным способом оценки их конкурентности. Особенно, если выполняется факторный анализ коэффициента промышленных предприятий. Все главные программы эффективности и роста основаны на валовой рентабельности: стоимость сырья, уровень выбраковки, производительность труда, маркетинговая стратегия (стоимость реализации) и другие важные составляющие.

Рассчитывая рентабельность валовой прибыли, серьезное внимание следует обратить на компоненту «Себестоимость продаж». Цифры, взятые из аналогичной строки (№2120) бухгалтерского отчета Ф-2 (отчет о финансовых результатах), в некоторых случаях бывают совершенно неприемлемы. В первую очередь, себестоимость продаж должна вмещать расходы с учетом масштабов сбыта, то есть переменные либо условно-переменные затраты. Сюда входят стоимость материалов, зарплата труженикам производства (со всеми сборами и налогами), дополнительные издержки (ремонт и амортизация оборудования, оплата электроэнергии, прочие статьи).

Совсем по-другому учитывается амортизация. Поскольку особым предпочтением бухгалтеров пользуется линейный способ начисления амортизационных расходов, расчеты РВП, чаще всего, искажены. Когда предприятие показывает очевидный скачок темпов выручки, учет амортизации в неизменном виде искусственно завысит рентабельность валовой прибыли при увеличении продаж, и с точностью до наоборот произойдет при их снижении. Похожая ситуация складывается с арендой промышленных помещений (или оборудования) и прочими издержками, которые по источнику возникновения либо виду учета не могут планироваться в связи с масштабом производства и продаж.

Верный расчет РВП имеет кардинальное значение для образования цен при большой конкуренции рынка. Только достоверная информация об этом показателе позволяет владельцу (менеджменту) бизнеса увидеть оптимальную цену продажи с учетом нужной величины доходности.

На что распределяется валовая прибыль фирмы? Она компенсирует постоянные затраты, долги, проценты по кредитам, оплату налогов, выплату дивидендов. Вот почему анализ динамики доходности организации нужно проводить сообразно значению РВП. Показатели прибыльности не столь высокого уровня не совсем подходят для данной цели по причине повышенного влияния в расчетах численности факторов и используемой учетной стратегии.

Верный расчет РВП имеет кардинальное значение для образования цен при большой конкуренции рынка. Только достоверная информация об этом показателе позволяет владельцу (менеджменту) бизнеса увидеть оптимальную цену продажи с учетом нужной величины доходности.

На что распределяется валовая прибыль фирмы? Она компенсирует постоянные затраты, долги, проценты по кредитам, оплату налогов, выплату дивидендов. Вот почему анализ динамики доходности организации нужно проводить сообразно значению РВП. Показатели прибыльности не столь высокого уровня не совсем подходят для данной цели по причине повышенного влияния в расчетах численности факторов и используемой учетной стратегии.

Главные недостатки коэффициента РВП вплотную связаны с его достоинствами. Бесспорно, он должен применяться в аналитике вместе с остальными характеристиками финансовой стабильности и доходности, поскольку не может учесть структуры капитала и всех издержек предприятия. Его направленность только на факторы маржинальной продуктивности лишают коэффициент способности комплексно и актуально оценить компанию.

Так как рейтинг рентабельности валовой прибыли значительно уступает чистой и операционной доходности, зачастую его функция ошибочно переоценивается отдельными группами пользователей финансовой отчетности. К тому же, всегда есть вероятность искажения РВП используемой политикой учета. Безусловно, индексы рентабельности сниженного уровня также могут быть неточными в связи с нюансами ведения бухгалтерского учета, однако намного меньше, чем показатель рентабельности ВП.

Выходит, что оптимальную степень указанного коэффициента оценить непросто. Его использование для сравнения с параметрами других отраслевых организаций повышает уязвимость индекса из-за отсутствия детальных данных об обстоятельствах динамики РВП у конкурентов. А пояснительные к отчетам и аудиторские выводы не всегда содержат полные сведения для проведения такой оценки.

В связи с отсутствием единых норм оценки рентабельности валовой прибыли, при рассмотрении показателя вначале следует найти его целевой уровень. Самый оптимальный вариант – расчет РВП по отчетам отраслевого лидера в сфере деятельности компании. Когда использование бенчмаркинга по некоторым причинам невозможно, нужно выполнить эмпирическую оценку и мониторинг динамики коэффициента за фактический период продолжительной активности. Главными причинами колебаний РВП является ряд факторов:

- смена отпускной стоимости без учета динамики вычисления производственной себестоимости;

- смена закупочной стоимости сырья (материалов) либо других важных статей расходов;

- изменение масштабов сбыта (если себестоимость содержит постоянные или условно-постоянные затраты, прямо не связанные со способом учета). Для линейной амортизации причиной считаются последствия бухгалтерской политики, а не сама динамика продаж;

- колебание показателя обновляемости запасов сырья, материалов и готовой продукции. Нужно понимать реальную причину роста себестоимости, связанную с повышением цен на сырье. Так, если предприятие учитывает запасы методом FIFO, рост оборачиваемости запасов вызовет падение рентабельности ВП из-за уменьшения части более недорогих ресурсов (по времени закупки) в себестоимости. При постоянной обновляемости запасов смена цен целиком зависит от пересмотра договоров с поставщиками. Нужно подчеркнуть, что вопреки возможному негативному влиянию увеличения данного показателя на рентабельность валовой прибыли, для бизнеса в целом это увеличение – безусловно, фактор позитивный.

- 8 правил для грамотного управления денежными потоками предприятия

Рассказывает практик

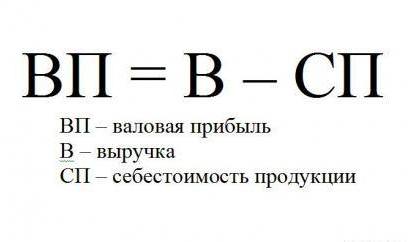

Валовая прибыль — это разница между выручкой и затратами

Валовая прибыль определяется путем вычитания из выручки от реализации товаров (работ, услуг) затрат на их изготовление (оказание) или приобретение. В выручку входят все суммы, полученные от продаж по основной деятельности. В расчет они берутся без НДС.

В себестоимость изготовленного (или приобретенного) товара включают все понесенные расходы на его производство (приобретение). Если фирма оказывает услуги (выполняет работы), то при подсчете их себестоимости (и в последующем валовой прибыли) учитывают все расходы, связанные с их оказанием.

Однако в себестоимость при расчете валовой прибыли не включаются (п. 23 ПБУ 4/99):

- коммерческие и управленческие расходы;

- прочие расходы.

Валовую прибыль обычно определяют на конец месяца, квартала или года, но она может рассчитываться с любой периодичностью и на любой момент времени — всё зависит от целей и задач компании, а также особенностей ее управленческого учета.

О правилах учета материальных расходов при исчислении валовой прибыли читайте в публикации «Порядок учета материально-производственных запасов».Валовая прибыль. Как рассчитать?

Любое предприятие создается для того, чтобы в последующем получить прибыль. Но, в наше время, никто не хочет гадать получится ли что-то из его затеи, или же оно смело отбросить этот вариант.

Все предпочитают рассчитывать сроки окупаемости, рентабельность производства, его риски. А также валовую прибыль.

Не важно, делаете ли вы это для себя, или разрабатываете бизнес-план для привлечения инвесторов, эти цифры помогут вам разобраться в том, будет ли приносить ваша идея прибыль в будущем, или же вы понесете убытки.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Как посчитать результат за вычетом указанных статей подробно рассмотрено в статье Операционная прибыль (EBIT) и формула ее расчета.Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Понятие выручки и способы ее расчета детально описываются в статье Выручка — что это такое и как ее рассчитать.Как увеличить рентабельность валовой прибыли

Бувин Николай, финансовый директор ООО «Литэко»Ориентация компании на повышение валовой рентабельности связана и с положительными тенденциями в бизнесе, и с отрицательными – скажем, уменьшение валовой прибыли в отдельных случаях. Перечислю основные факторы роста рентабельности валовой прибыли:

Повышение стоимости продаж путем улучшения качества продукции (предельная доходность модернизации при этом должна быть больше текущего показателя РВП). Увеличение доли реализуемой продукции с повышенной маржинальностью в объеме валовой выручки.

Переоценка кредитной стратегии в отношении скидок для покупателей. Одновременно нужно анализировать динамику ВП по результатам изменений КП.

Активизация деятельности закупщиков в вопросах поиска максимально выгодных цен и договоров поставки по условно-переменным и переменным затратам. Заработанные скидки за расширение объема закупок нужно соотносить с текущими ставками финансового рынка во избежание отрицательного результата чистой прибыли ради повышения РВП из-за мобилизации добавочных оборотных активов для финансирования.

Факторный анализ индекса РВП всегда привлекает особое внимание собственников компаний, топ-менеджмента и совета директоров. По этой причине оценка показателя может усложниться, несмотря на элементарную формулу расчета, достоверность и доступность данных. Следует учитывать отношение пользователей информации к предоставляемым им тезисам аналитики. Допустим, многие причины динамики РВП специалисты могут объяснить учетной политикой предприятия ( воздействием искусственной корректировки). Советую избегать похожих факторов во время презентации, чтобы не допустить непонимания слушателей и дополнительных вопросов на дискуссии, которые без подготовки пояснить непросто.

Что касается прогнозирования рентабельности валовой прибыли, подчеркну, что зачастую это главный показатель доходности бюджета или бизнес-плана. Значит, и рассчитывать его нужно очень осторожно. В компаниях с многолетней историей основательность планирования подкрепляется фактическими результатами минувших лет. Компании-новички могут использовать в распределении итоги других лидеров отрасли с аналогичными инструментами SWOT-анализа.

Важнейшим показателем в оценке деятельности предприятия (особенно производственной) является валовая прибыль. Когда его основная деятельность непродуктивна, все другие процессы тоже будут нерентабельны. Сравнивая работу одной компании в разных периодах отчетности, нужно учесть, отмечены ли перемены в ее учетной сфере (способах отражения себестоимости и выручки). Такой же алгоритм и при оценке нескольких компаний. Помимо абсолютных показателей ВП, рационально рассматривать и относительные коэффициенты.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Этому финансовому результату посвящена отдельная статья Как рассчитывается маржинальная прибыль.Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В таком случае необходимо добавить балансовую прибыль, о которой рассказано в статье Балансовая прибыль и формула ее расчета.Как посчитать валовую прибыль производственного предприятия

Для производственной деятельности валовая прибыль предприятия определяется, как разность между выручкой от реализации и полной себестоимостью произведенной продукции.

- ПР = В – СС

В себестоимость в данном случае включаются все затраты на производство и реализацию продукции, как прямые, так и косвенные. Статьи затрат зависят от специфики деятельности конкретного предприятия, но основные из них можно увидеть при анализе практически любого производства.

- Сырье и материалы.

- Заработная плата с отчислениями.

- Энергоносители.

- Услуги сторонних организаций (реклама, связь, аудит и т.п.)

- Налоги, включаемые в себестоимость (на землю, на имущество и т.п.)

Валовая прибыль в факторном анализе отчета о прибылях и убытках

Артюшин Владимир, вице-президент по финансам FS GROUP1Проведение факторного изучения отчетности о прибыли и убытках поможет оценить точную сумму, на которую изменилась чистая прибыль из-за тех или иных причин. Допустим, для определения потерь ВП предприятия по причине снижения выручки и уменьшения рентабельности продаж вначале потребуется посчитать, какой могла быть общая прибыль при сохранении устойчивой рентабельности на прошлогоднем уровне.

Разность между этой условной ВП и прибылью минувшего года проиллюстрирует, какого объема прибыли (ВПв) в денежном выражении компания недосчиталась (заработала) в итоге уменьшения снижения выручки.

Формула валовой прибыли для расчета такова:

ВПв = ВПусл – ВПо, где:

ВПусл – условная ВП, которая могла быть получена организацией при сохранении прошлогодней рентабельности (выручка этого года, рентабельность минувшего года), руб.;

ВПо – прошлогодняя валовая прибыль, руб.

Используя похожую формулу, можно определить, как действует изменение рентабельности сбыта на величину общей прибыли (ВПр):

ВПр = ВП – ВПусл, где:

ВП – годовая валовая прибыль фирмы за отчетный период.

Формулы расчёта с примерами

Валовая прибыль формируется по формуле расчёта и зависит она от продажи всей продукции.

Расчёты по валовой прибыли ведутся исходя из:

- расчёта по товарообороту;

- оборота товарного ассортимента;

- наличия ассортимента товара;

- средний показатель процента;

- остаточного товара.

Рассмотрим, как производятся эти расчёты на примерах.

Расчёт по товарообороту

Рассчитывается данный метод в компаниях, которые занимаются продажей товаров в розницу. На них устанавливается процент с одинаковой наценкой, таким образом, метод является самым простым вычислением прибыли.

Формула расчёта: ВД = Т *РН Т – товарный оборот; РН – расчётная наценка рассматривается как: РН = ТН : (100%+ТН); ТН – наценка на товары, которую установил предприниматель.К примеру:

Торговый киоск, который занимается продажей продовольственных товаров, установил наценку 40% на весь товар. Выручка получится в размере 180 000 рублей с учётом всех налогов.

Торговая наценка получается РН = 40% : (100%+40%) = 0,28

Значит, исходя из формулы ВД = 180 000 рублей *0,28=50 400 рублей, будет составлять сумма реализованных платежей.

Выручка будет зависеть от периода разной торговой надбавки.

Расчёт товарооборота по ассортименту

Применяется тогда, когда устанавливается разная наценка на продукцию.

Используемая формула для этого вида дохода: ВД = (Т1*РН1+Т2*РН2+ТЗ*РНЗ+…+Тn*PHn)/100 Т 1…n – товарный оборот по группам товаров; РН 1…n – расчётная наценка по группам товаров.К примеру:

ЧП « Калина» продаёт конфеты и мясные продукты. В отчётном периоде выручка на конфетном отделе принесла 150 000 рублей, мясном – 120 000 рублей.

Организатор установил наценку на:

Конфетную продукцию- 30%

На мясную- 25%

Итак, по конфетам получается: РН = 30% : (100% + 30%)= 0,23

Наложенная сумма по реализации конфетной продукции, которую реализовал магазин, составляет ВД = 150 000 рублей*0,23 = 34 500 рублей.

Расчётная формула по мясным изделиям получается: РН = 25% : (100%+25%) = 0,2

Дальше по предыдущей схеме: ВД = 120 000 рублей*0,2 = 24 000 рублей.

В ЧП « Калина» за отчётный период получит дохода на сумму: ВД = 34 500 рублей + 24 000 рублей = 58 000 рублей.

Расчёт по среднему проценту

Такой доход используется чаще всего розничными предприятиями.

Рассчитывается исходя из следующих данных:

ВД = (Т*П)/100 Т – товарный оборот; П – валовой доход со средним показателем процента: П = (Н н +Н п- Н в)/ (Т+ О к)*100% Н н – товары с наценкой в начале месяца; Н п – наценка товарная в течение всего месяца; Н в – товары с наценкой, которые выбыли из продажи. Просроченные, возвращённые товары. О к – товары, продаваемые по розничной цене в конце месяца.К примеру:

ЧП « Калина» занимается продажей товаров в розницу.

В начале месяца возник вариант, когда получился остаток товара:

Исходя из счета « Товары в розничной торговле» в размере 70 000 рублей;

И по счету « Торговая наценка» с суммой 13 347 рублей;

140 000 рублей поступило товара за отчётный период времени;

Наценка составляет 32 677 рубля.

Вырученная прибыль составит 155 000 рублей.

Товаров, которые выбыли, нет.

На складе осталось товаров на сумму 35 000 рублей.

Все эти данные составляют за отчётный период.

При этих данных получается, что средний процент составляет:

П = (13 347 рублей + 32 677 рублей) / (155 000 рублей + 35 000 рублей) * 100% = 24%

Исходя из этого валовой доход ЧП « Калина» составит за отчётный период:

ВД = 155 000 рублей * 24% = 37 200 рублей.

Расчёт по ассортименту остатка товара

Данный вариант вычисления продаваемого товара достаточно редко используется. Поскольку в этих вычислениях надо высчитывать доходы из наценкой за каждое наименование товара.

Формула валового дохода выплывает следующая: ВД = Н н+ Н п – Н в – Н к Н н – наценка на товары в начале месяца; Н п – наценка на товары, которые поступили за отчётный период; Н в – на выбывшие товары торговая наценка; Н к – наценка на товары, которые остались на конец отчётного периода.Как определяется валовая прибыль для торгового предприятия

Для торгового предприятия источником прибыли является доход от реализации товаров. Поэтому в данном случае используется немного другой подход для того, чтобы определить, как рассчитать валовую прибыль. Формула будет выглядеть следующим образом:

- ПР = Д – СС, где:

- Д – доход от продажи товаров, определяемый как:

- Д = ТО – СТ,где:

- ТО – товарооборот (аналог выручки от реализации для производственного предприятия),

- СТ – стоимость приобретенных товаров.

Под себестоимостью в данном случае понимаются расходы на продажу товаров. Основными статьями затрат для торговой фирмы будут являться:

- Заработная плата с отчислениями.

- Реклама.

- Транспортные расходы.

- Расходы на содержание складских помещений (коммунальные услуги, охрана и т.п.).

Иногда при анализе деятельности торгового предприятия удобнее рассчитывать прибыль на основе товарооборота. Для того, чтобы в этом случае определить доход, используется показатель средней торговой наценки, а затем уже рассчитывается валовая прибыль. Формула будет такая:

- ПР = (ТО – ТО/(1+ТН)) - СС, где:

- ТО – товарооборот,

- ТН – средняя торговая наценка (в %).

Часть выражения, заключенная в скобки – это и есть доход торгового предприятия из предыдущей формулы. Он определяется, как разность между выручкой от продажи товаров и стоимостью их приобретения.

Пример

Товарооборот ООО «Альфа» за отчетный период составил 120 млн руб. без НДС, средняя торговая наценка – 20%, расходы на продажу товаров – 15 млн руб. без НДС. Валовая прибыль будет равняться:

ПР = (ТО – ТО/(1+ТН)) – СС = (120 – 120/(1 + 0,2)) – 15 = (120 - 100) – 15 = 20 – 15 = 5 млн руб.

Вопросы и ответы

Подскажите пожалуйста, совсем запуталась..

Есть общая выручка магазина, допустим, 100 тыс. р. Валовая прибыль составляет 50 тыс. р. Общие расходы - 60 тыс.р. И сюда входят 20 тыс. р. расходы на аренду, зарплату и прочие издержки. А так же 40 тыс. р. закупка нового товара.

Вопрос: расходы вычитаются из общей прибыли или из валовой?

Везде встречаю противоречивую информацию. Где-то пишут, что все расходы вычитаются из валовой прибыли, и при этом в примере расходов перечисляют все возможные статьи, но без закупки товара. Где-то в перечислении расходов указывается и закупка нового товара, но при этом вычитание идет из общей выручки.

Как правильно? В конкретном примере чистая прибыль/убыток в итоге составит 40 тыс. или -10 тыс.?

Галина, добрый день! Понятие валовой прибыли есть в

Методических рекомендаций по бухгалтерскому учету доходов и расходов деятельности сельскохозяйственных и других организаций АПК, утв. Приказ Минсельхоза РФ от 31.01.2003 N 28

В вашем случае прибыль составит 40 тыс., не понятно почему вы 50 тыс. минусуете из выручки

Галина.

Для определения чистой прибыли общая величина расходов вычитается из общей величины доходов.

В вашем примере чистая прибыль составляет 40 000 руб.

Валовая прибыль это прибыль полученная без учета прочих расходов, очевидно что в вашем примере они составляют 10 000 руб., а расходы образующие себестоимость 50 000 руб. Итого 60 000 руб.

добрый день, Галина!

Прибыль (валовую, чистую) действующего магазина рассчитать довольно просто – нужно от итоговой (общей) выручки отнять постоянные затраты — закупочную стоимость товара, зарплату продавцов, арендную плату, налоги и стоимость своего потраченного времени.

Пример

Продано товара на 1 000 000 рублей, закупочная стоимость – 500 000, при том у Вас работали 2 продавца с зарплатой в 25 000 рублей плюс к этой зарплате Вам придётся заплатить подоходный налог 13 % и платежи в пенсионный фонд — 26%. За аренду помещения Вы отдали 100 000 рублей. Также в 50 000 рублей обошлась доставка товара транспортной компанией. Кроме этого Вы потратили 5 дней своего времени на работу в магазине, пускай Вы оцените своё время в 40 000 рублей в месяц. Вменённый доход по ЕНВД для Вашего магазина составляет 200 000 в месяц, т.е. заплатить налогов Вам нужно будет 15% от этой суммы.

Итог

1 000 000 (выручка) – 500 000 (закупочная стоимость товара) — 50 000 (зарплата двух продавцов за месяц) – 50 000 (услуги транспортной компании) – 50 000*26% (платежи в пенсионный фонд за продавцов) – 50 000*13% (подоходный налог на продавцов) – 40 000*5/22 (ваша зарплата) – 200 000 * 15% (ЕНВД) – 100 000 (арендная плата) = 1 000 000 – 500 000 – 50 000 – 50 000 – 13 000 – 6 500 – 9 000 – 30 000 – 100 000 = 241 500.

Удачи Вам!!!

Подскажите, пожалуйста, можно ли в договоре на оказание комплексных услуг (бухгалтерские, кадровое и налоговое консультирование) установить оплату в комбинированном виде как определенная минимальная цена, с одной стороны, и как процент от валовой прибыли за период (месяц, квартал), с другой? Вроде бы свободу договора и право определения способа расчета цены никто не отменял, однако возникли сомнения.

Заранее

А почему нет? Никаких ограничений нет. Предприятие само определяет стоимость своих услуг.

С уважением

Кирилл Подколзин

Меня спрашивают: "Как правильно рассчитать прибыль магазина"? Как бы вы это объяснили при таких показателях:

Выручка магазина за месяц составила - 100 000 р.

Наценка на весь товар 100%

Расходы магазина за месяц - 50 000 р.

Какая здесь чистая прибыль? И как ее правильно вывести при наценке на товар 100%?

Пч=В-Р, где Пч — Чистая прибыль, В — выручка, Р- расходы. Если в расходы не включены расходы по з/п, арендная плата налоги, сборы и проч., то надо вычесть и их.

Магомедов Рауль Камилович

Я такого же мнения.

Доход (выручка) — 100000 руб. Расходы: себестоимость товара 50000 руб. и расходы магазина (аренда, электроэнергия) — 50000 руб.

Чистая прибыль у вас тут вообще не получается. Либо 0 (100000-50000-50000), либо убыток (если еще и налоги с продажи товара посчитать).

Вопрос:

Расчет по новой формуле расчета взносов в ПФР для ИП

Вопрос, возникший после прочтения закона 237-Ф3 – что есть определение «доход» в контексте данного законодательства. Это валовый доход – Т.Е выручка полученная в течении отчетного периода налогоплательщиком или чистый доход, который определяется как выручка минус расходы предпринимателя.

Вот откуда возник данный вопрос:

Я, Верхотуров Алексей Владимирович, индивидуальный предприниматель на упрощенной системе налогообложения (УСН).

Объектом налогообложения на УСН признаются (ст.346.14):

•доходы (6%);

•доходы, уменьшенные на величину расходов (15%).

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Это важно, так как от этого зависит расчет стоимостной характеристики объекта налогообложения, то есть налоговой базы, с которой уплачиваются налоги согласно налоговым ставкам.

При выборе объекта налогообложения - доходы (6%), доход определяется согласно (ст.346.15 НК РФ) и рассматривается как вся выручка от реализации товаров и услуг, а налоговой базой признается денежное выражение доходов ИП (ст.346.18 п.1 НК РФ) исходя из всей суммы поступлений.

Мой объект налогообложения – доходы ,уменьшенные на величину расходов (15%). Этот объект налогообложения обязательно учитывает расходы (ст.346.16 НК РФ), ибо если расходы не учитывать, то это будет уже другой объект налогообложения, а именно-доходы (6%).

Размер дохода плательщика взносов определяется на основании положений НК РФ в соответствии с тем режимом налогообложения, который применяет конкретный плательщик.

На упрощенной системе налогообложения, при выборе объекта налогообложения доход в значении величины «доходы минус расходы» учитывается (ст.346.15 НК РФ – порядок определения доходов) и (ст.346.16 НК РФ-порядок определения расходов) , а налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов (ст.346.18 п.2 НК РФ). Исчисленный и уплаченный налог с налоговой базы (15%) налоговые органы признают правильным.

Почему же тогда сумма дохода плательщика страховых взносов в ПФР (1% свыше 300000), за этот же расчетный период, должна быть другой?

Новая формула расчета страховых взносов в ПФР для плательщиков, применяющих упрощенную систему налогообложения, учитывает доходы предпринимателя только в соответствии со ст.346.15 Кодекса. Это противоречит выбранному объекту налогообложения – доходы, уменьшенные на величину расходов, где обязательно учитывается ст.346.16 Кодекса – порядок определения расходов.

Согласно (ст.3 п.7 НК РФ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

В этой связи можно также упомянуть ст.6.1 п.8,п.9 и ст.6.2 – о несоответствии нормативных правовых актов о налогах и сборах настоящему Кодексу.

Считаю, что размер ДОХОДА плательщика с КОТОРОГО уплачиваются налоги в различные фискальные органы (ИФНС, ПФР), за конкретный налоговый период, должен быть один и тот же, как для уплаты единого налога в ИФНС (15%), так и для уплаты страховых взносов в ПФР (1% свыше 300000 руб), так как он определяется на основании одного объекта налогообложения – доходы, уменьшенные на величину расходов.

Алексей, добрый вечер.

К сожалению, это действительно так, платить 1% с суммы превышающей 300 тыс, нужно со всей выручки. В подтверждение:

МИНИСТЕРСТВО

ТРУДА И СОЦИАЛЬНОЙ ЗАЩИТЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от

3 августа 2015 года № 17-4/ООГ-1109

развития социального страхования рассмотрел обращение по вопросу уплаты

страховых взносов в государственные внебюджетные фонды индивидуальным

предпринимателем на упрощенной системе налогообложения (далее — УСН),

являющимся работодателем, и сообщает следующее.

На

основании части 1 статьи 5 Федерального закона от 24.07.2009 № 212-ФЗ «О

страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального

страхования Российской Федерации, Федеральный фонд обязательного медицинского

страхования» (далее — Федеральный закон № 212-ФЗ) плательщиками страховых

взносов являются лица:

производящие

выплаты и иные вознаграждения физическим лицам (работодатели), в том числе

индивидуальные предприниматели;

индивидуальные

предприниматели, не производящие выплаты и иные вознаграждения физическим лицам

(не работодатели).

При

этом частью 3 статьи 5 Федерального закона № 212-ФЗ установлено, что если

плательщик страховых взносов относится одновременно к нескольким категориям

плательщиков страховых взносов, указанным в части 1 упомянутой статьи или в

федеральном законе о конкретном виде обязательного социального страхования, он

исчисляет и уплачивает страховые взносы по каждому основанию.

Исходя

из положений Федерального закона № 212-ФЗ, индивидуальные предприниматели,

являющиеся работодателями и производящие выплаты и иные вознаграждения в пользу

физических лиц, уплачивают страховые взносы с сумм этих выплат и иных

вознаграждений (статья 7 Федерального закона № 212-ФЗ), а также в соответствии

с частью 1 статьи 14 Федерального закона № 212-ФЗ обязаны уплачивать страховые

взносы за себя в Пенсионный фонд Российской Федерации и Федеральный фонд

обязательного медицинского страхования.

Положениями

статьи 14 Федерального закона № 212-ФЗ установлен дифференцированный подход к

определению размера страховых взносов на обязательное пенсионное страхование

для самозанятых плательщиков страховых взносов, в том числе, индивидуальных

предпринимателей, исходя из их дохода, который заключается в следующем:

— в случае, если доход плательщика не превышает 300 000 руб. за расчетный период

— 1 МРОТ (5554 руб. на 2014 г.) х 26% х 12 мес. = 17 328,48 руб.;

— в случае, если доход плательщика превышает 300 000 руб. — 1 МРОТ х 26% х 12

мес. + 1 % от суммы дохода плательщика страховых взносов, превышающей 300 000

руб.

При

этом введено ограничение по размеру страховых взносов, а именно максимально

возможная сумма страхового взноса, уплачиваемая самозанятыми плательщиками,

определяется исходя из 8 МРОТ (5554 руб. на 2014 г.) х 26% х 12 мес. = 138

627,84 руб.

В

соответствии с частью 8 статьи 14 Федерального закона № 212-ФЗ для

индивидуальных предпринимателей, применяюших УСН, доход учитывается в

соответствии со статьей 346.15 Налогового кодекса Российской Федерации (далее

-НК РФ).

Исходя

из положений статьи 346 НК РФ, индивидуальные предприниматели, применяющие УСН,

при определении доходов учитывают:

— доходы от реализации, определяемые в соответствии со статьей 249 НК РФ;

— внереализационные доходы, определяемые в соответствии со статьей 250 НК РФ.

Положения

статьи 14 Федерального закона № 212-ФЗ об определении размера страховых взносов

на обязательное пенсионное страхование для индивидуального предпринимателя

исходя из его дохода не увязываются с определением таким индивидуальным

предпринимателем его налоговой базы при уплате соответствующего налога в

зависимости от применяемого режима налогообложения.

Таким

образом, в целях определения размера страхового взноса по обязательному

пенсионному страхованию за соответствующий расчетный период, уплачиваемого

индивидуальными предпринимателями, применяющими УСН, величиной дохода

индивидуального предпринимателя является сумма фактически полученного им

совокупного дохода за этот расчетный период. При этом расходы, предусмотренные

статьей 346.16 Налогового кодекса, не учитываются.

Поэтому

если доход индивидуального предпринимателя в расчетном периоде превышает 300

ООО рублей, то такой индивидуальный предприниматель, помимо фиксированного

размера страховых взносов доплачивает на свое пенсионное страхование 1% с суммы

дохода, превышающего 300 000 руб., но до определенной предельной величины,

которая в 2014 году составляла 138 627,84 рублей.

Одновременно

отмечаем, учитывая, что страховые взносы на обязательное пенсионное страхование

являются индивидуально возмездными обязательными платежами, персональным

целевым назначением которых является обеспечение права гражданина на получение

пенсии, то формирование пенсионных прав не должно увязываться с конечным

результатом предпринимательской деятельности индивидуальных предпринимателей за

год (прибыль, убыток).

Директор

Департамента

Л.Ю.

Чикмачева

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 27 марта 2015 г. N 03-11-11/17197

ОБ

ОПРЕДЕЛЕНИИ ДОХОДА ДЛЯ ЦЕЛЕЙ РАСЧЕТА РАЗМЕРА СТРАХОВОГО ВЗНОСА ПО

ОБЯЗАТЕЛЬНОМУ ПЕНСИОННОМУ СТРАХОВАНИЮ ИНДИВИДУАЛЬНЫМ ПРЕДПРИНИМАТЕЛЕМ,

ПРИМЕНЯЮЩИМ УСН

о Министерстве финансов Российской Федерации, утвержденному

постановлением Правительства Российской Федерации от 30 июня 2004 года N

329, и Регламенту

Минфина России, утвержденному приказом Минфина России от 15 июня 2012

года N 82н, в Минфине России рассматриваются индивидуальные и

коллективные обращения граждан и организаций по вопросам, находящимся в

сфере ведения Минфина России.

В соответствии со статьей 34.2

Налогового кодекса Российской Федерации (далее — Кодекс) Минфин России

дает письменные разъяснения налогоплательщикам, плательщикам сборов и

налоговым агентам по вопросам применения законодательства Российской

Федерации о налогах и сборах.

При этом доводим до вашего сведения, что исходя из пункта 5.19

Положения о Министерстве труда и социальной защиты Российской

Федерации, утвержденного постановлением Правительства Российской

Федерации от 19 июня 2012 года N 610, а также согласно статье 28

Федерального закона от 24 июля 2009 года N 212-ФЗ «О страховых взносах в

Пенсионный фонд Российской Федерации, Фонд социального страхования

Российской Федерации, Федеральный фонд обязательного медицинского

страхования» (далее — Закон N 212-ФЗ) по вопросам исчисления и уплаты

страховых взносов в государственные внебюджетные фонды следует

обращаться в Минтруд России.

Одновременно следует отметить, что в соответствии с частью 1

статьи 14 Закона N 212-ФЗ индивидуальные предприниматели, не

производящие выплат и иных вознаграждений физическим лицам, уплачивают

страховые взносы в Пенсионный фонд Российской Федерации и Федеральный

фонд обязательного медицинского страхования в фиксированных размерах.

Размер страховых взносов, уплачиваемых указанными индивидуальными предпринимателями, определяется в порядке, установленном частью 1.1 статьи 14 Закона N 212-ФЗ:

1)

в случае, если величина дохода плательщика страховых взносов за

расчетный период не превышает 300000 рублей, — в фиксированном размере,

определяемом как произведение минимального размера оплаты труда,

установленного федеральным законом на начало финансового года, за

который уплачиваются страховые взносы, и тарифа страховых взносов в

Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз;

2)

в случае, если величина дохода плательщика страховых взносов за

расчетный период превышает 300000 рублей, — в фиксированном размере,

определяемом как произведение минимального размера оплаты труда,

установленного федеральным законом на начало финансового года, за

который уплачиваются страховые взносы, и тарифа страховых взносов в

Пенсионный фонд Российской Федерации, установленного пунктом 1

части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз, плюс 1,0

процента от суммы дохода плательщика страховых взносов, превышающего

300000 рублей за расчетный период. Сумма страховых взносов не может быть

более размера, определяемого как произведение восьмикратного

минимального размера оплаты труда, установленного федеральным законом на

начало финансового года, за который уплачиваются страховые взносы, и

тарифа страховых взносов в Пенсионный фонд Российской Федерации,

установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в

12 раз.

Согласно части 1.2

статьи 14 Закона N 212-ФЗ фиксированный размер страхового взноса по

обязательному медицинскому страхованию определяется как произведение

минимального размера оплаты труда, установленного федеральным законом на

начало финансового года, за который уплачиваются страховые взносы, и

тарифа страховых взносов в Федеральный фонд обязательного медицинского

страхования, установленного пунктом 3 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз.

Индивидуальные

предприниматели, в том числе, применяющие упрощенную систему

налогообложения, уплачивают фиксированные платежи единовременно за

текущий календарный год в полном объеме, либо частями в течение года (часть 2 статьи 16 Закона N 212-ФЗ).

Окончательная

уплата страховых взносов с доходов, не превышающих 300000 руб., должна

быть произведена не позднее 31 декабря текущего календарного года.

Страховые взносы, исчисленные с дохода, превышающего 300000 руб.,

уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным

периодом (часть 2 статьи 16 Закона N 212-ФЗ).

Таким

образом, если по итогам года доход индивидуального предпринимателя, не

производящего выплат и иных вознаграждений физическим лицам и

уплачивающего фиксированный платеж, превысит 300000 руб., то такой

предприниматель не позднее 1 апреля года, следующего за истекшим

расчетным периодом, должен перечислить 1% от суммы превышения, но не

более установленного максимального размера страховых взносов.

При

этом данные страховые взносы в виде 1% от суммы превышения дохода

индивидуальный предприниматель может уплачивать с момента превышения

дохода в течение текущего года (пункт 2 части 1.1 статьи 14, часть 2 статьи 16 Закона N 212-ФЗ).

Кроме того, исходя из части 1

статьи 14 Закона N 212-ФЗ, под фиксированным размером страховых взносов

понимается вся сумма, подлежащая уплате самозанятым лицом за расчетный

период с учетом его дохода. Следовательно, в понятие «фиксированный

платеж» также включаются страховые взносы, уплачиваемые в размере 1% от

суммы дохода индивидуального предпринимателя, превышающей 300000 руб.

В силу пункта 3 части 8 статьи 14 Закона N 212-ФЗ в целях применения положений части 1.1

данной статьи Закона N 212-ФЗ доход для плательщиков страховых взносов,

применяющих упрощенную систему налогообложения, учитывается в

соответствии со статьей 346.15 Кодекса.

На основании пункта 1

статьи 346.14 Кодекса объектом налогообложения при применении

упрощенной системы налогообложения признаются доходы или доходы,

уменьшенные на величину расходов.

Согласно пункту 1

статьи 346.15 Кодекса налогоплательщики при определении объекта

налогообложения учитывают доходы от реализации, определяемые в

соответствии со статьей 249 Кодекса, а также внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

При этом не учитываются доходы, указанные в статье 251

Кодекса, а также доходы индивидуального предпринимателя, облагаемые

налогом на доходы физических лиц по ставкам, указанным в пунктах 2, 4, 5 статьи 224 Кодекса.

Таким

образом, индивидуальный предприниматель, применяющий упрощенную систему

налогообложения с объектом налогообложения в виде доходов уменьшенных

на величину расходов, доход для целей расчета размера страхового взноса

по обязательному пенсионному страхованию должен определять исходя из

величины получаемых доходов в целях налогообложения, а не исходя из

разницы между доходами и расходами.

Одновременно

сообщаем, что настоящее письмо Департамента не содержит правовых норм,

не конкретизирует нормативные предписания и не является нормативным

правовым актом. Письменные разъяснения Минфина России по вопросам

применения законодательства Российской Федерации о налогах и сборах

имеют информационно-разъяснительный характер и не препятствуют

налогоплательщикам руководствоваться нормами законодательства Российской

Федерации о налогах и сборах в понимании, отличающемся от трактовки,

изложенной в настоящем письме.

выше уже было приведено письмо Минфина РФ от 27 марта 2015 г. N 03-11-11/17197.

Пояснения к письму Минфина России от 27 марта 2015 г. № 03-11-11/17197.О том как рассчитать взносы в Пенсионный фонд предпринимателю, применяющего УСН

ИП, применяющий доходно-расходную УСН, рассчитывает взносы в ПФР исходя из величины полученных доходов, а не из разницы между доходами и расходами. Письмо Минфина России от 27 марта 2015 г. № 03-11-11/17197.

Индивидуальные предприниматели, не имеющие наемных работников, платят страховые взносы за себя в ПФР и ФФОМС в фиксированных размерах.

Фиксированная сумма страховых взносов, причитающаяся к уплате в 2015 году, составляет:

в ПФР — 18 610, 80 руб. (5965 руб. х 26% х 12 мес.);

в ФФОМС — 3650,58 руб. (5965 руб. х 5,1% х 12 мес.),

где:

5965 руб. — минимальный размер оплаты труда в 2015 году;

26% — тариф страховых взносов в ПФР;

5,1% — тариф страховых взносов в ФФОМС.

Если годовой доход предпринимателя превысит 300 000 руб., ему следует доплатить в ПФР еще 1% с суммы превышения. Правда, общая сумма страховых взносов в Пенсионный фонд, перечисляемых за себя ИП с доходом свыше 300 000 руб., ограничена предельной величиной (пп. 2 п. 1.1 ст. 14 Закона от 24 июля 2009 г. № 212-ФЗ). В 2015 году она составляет 148 886,40 руб.

Следовательно, если годовой доход предпринимателя-«упрощенца» превысит 300 000 рублей, он должен рассчитать сумму страховых взносов с учетом 1%-ной доплаты в ПФР. А затем сравнить полученную величину с максимальным размером страховых взносов, которые могут быть перечислены в Пенсионный фонд. Если рассчитанный фиксированный платеж превысит максимальный, в ПФР нужно уплатить 148 886,40 руб.

По мнению Минфина, предприниматели на УСН с объектом «доходы минус расходы» могут учесть в расходах страховые взносы за себя, включая взносы, исчисленные с суммы дохода сверх 300 000 руб. (пп. 7 п. 1 ст. 346.16 НК РФ).

В то же время, напоминают финансисты, при определении объекта налогообложения «упрощенцы» учитываются доходы от реализации (ст. 249 НК РФ) и внереализационные доходы (ст. 250 НК РФ). Не учитываются:

доходы по статье 251 Налогового кодекса;

доходы ИП, облагаемые НДФЛ по ставкам 35% и 9%.

Это предусмотрено статьей 346.15 Налогового кодекса.

Исходя из всего сказанного, чиновники приходят к следующему заключению. Для расчета пенсионных взносов с суммы дохода предпринимателя-«упрощенца», превышающей 300 000 руб., надо учитывать только доходы (доходы от реализации и внереализационные доходы) без уменьшения их на расходы. Причем вне зависимости от того, какой объект налогообложения применяет ИП.

nalogi-vse.ru/vznosyi-v-pensionnyiy-fond-ip-na-usn.html

Алексей!

Страховые взносы в размере 1 % от суммы дохода, превышающего 300 т.р. рассчитываются от величины полученных доходов (выручки от реализации товаров, работ, услуг и внереализационных доходов) без учета произведенных расходов.

Для взносов по тарифу 1% не имеет значения, какой у вас объект налогообложения при УСН.

Налоги и взносы — разные с юридической точки зрения платежи и для их расчета установлены самостоятельные правила. Никаких неясностей и противоречий в исчислении взносов по тарифу 1 % нет. Значит исчислять их надо по правилам, изложенным в 212-ФЗ.

Федеральный закон от 24.07.2009 N 212-ФЗСтатья 14.

1.1. Размер страхового взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено настоящей статьей:

2) в случае, если величина дохода плательщика страховых взносов за расчетный период превышает 300 000 рублей, — в фиксированном размере, определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 настоящего Федерального закона, увеличенное в 12 раз, плюс 1,0 процента от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период.

8. В целях применения положений части 1.1 настоящей статьи доход учитывается следующим образом:

3)для плательщиков страховых взносов, применяющих упрощенную систему налогообложения, — в соответствии со статьей 346.15 Налогового кодекса Российской Федерации;

С уважением!

Скорее всего, вы имеете ввиду Федеральный закон № 212-ФЗ от 24.07.2009 г.

Объект обложения и доход — не всегда однородные понятия.

1. Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога.

Каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с частью второй настоящего Кодекса и с учетом положений настоящей статьи.

Мой объект налогообложения – доходы, уменьшенные на величину расходов (15%). Этот объект налогообложения обязательно учитывает расходы (ст.346.16 НК РФ), ибо если расходы не учитывать, то это будет уже другой объект налогообложения, а именно-доходы (6%).

Не совсем так. Налоговый кодекс не обязывает вас учитывать расходы. Это право дается только для уменьшения налогооблагаемой базы. И даже если на УСН 15% расходов у вас не будет совсем, то этот факт не означает, что вы автоматически переводитесь на УСН 6%.

Доход и прибыль (разница между доходом и расходом) это также различные понятия.

1. В соответствии с настоящим Кодексом доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» настоящего Кодекса.

В соответствии с пп. 3 п. 8 ст. 14 вышеуказанного закона доход для расчета дополнительного взноса в размере 1% определяется в соответствии со статьей 346.15 НК РФ:

— внереализационные доходы, определяемые в соответствии со статьей 250 настоящего Кодекса.

Причем, для расчета взноса расходы (как итог — прибыль) не учитываются.

Действительно, все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика.

Но в данном случае никакого противоречия в актах законодательства нет. В пп.3 п.8 ст.14 Федерального закона от 24.07.2009 N 212-ФЗ прямо говорится, что для плательщиков страховых взносов, применяющих упрощенную систему налогообложения, доход определяется в соответствии со статьей 346.15 Налогового кодекса Российской Федерации.

Это не противоречит каким-либо другим законодательным актам. Можно субъективно считать, что это несправедливо, или что налогоплательщики, применяющие разные УСН (6% и 15%) поставлены в неодинаковые условия (что ОЧЕНЬ спорно), но противоречия актов законодательства здесь точно нет.

Дополнительно отмечу, что Минфин поменял свою позицию относительно невозможности зачета 1% в счет уплаты налогов. И это весьма пользительно на мой взгляд:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИПИСЬМО

от 7 декабря 2015 г. N 03-11-09/71357

В связи с поступающими запросами налогоплательщиков по вопросу о

возможности отнесения страховых взносов, уплачиваемых индивидуальными

предпринимателями в Пенсионный фонд Российской Федерации и Федеральный фонд

обязательного медицинского страхования в размере 1% от суммы доходов,

превышающих 300,0 тыс. руб., к страховым взносам, уплачиваемым в фиксированном размере, Министерство финансов Российской Федерации сообщает.

В соответствии с пунктом 3.1 статьи 346.21 Налогового кодекса

Российской Федерации (далее — Кодекс) индивидуальные предприниматели,

применяющие упрощенную систему налогообложения с объектом налогообложения в виде доходов, не производящие выплат и иных вознаграждений физическим лицам, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый отчетный) период, на сумму уплаченных страховых взносов в Пенсионный фонд

Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Согласно пункту 2.1 статьи 346.32 Кодекса индивидуальные

предприниматели, применяющие систему налогообложения в виде единого налога на вмененный доход, не производящие выплаты и иные вознаграждения физическим лицам, также уменьшают сумму единого налога на вмененный доход, исчисленную за налоговый период, на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере.

Указанные налогоплательщики, применяющие упрощенную систему налогообложения и систему налогообложения в виде единого налога на вмененный доход, вправе уменьшить сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы без применения ограничения в виде 50 процентов от суммы данного налога.

На основании пункта 2 части 1 статьи 5 Закона N 212-ФЗ

«О страховых взносах в Пенсионный фонд Российской Федерации, Фонд

социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» (далее — Закон N 212-ФЗ) плательщиками страховых взносов являются индивидуальные предприниматели, не производящие выплаты и иные вознаграждения физическим лицам.

Частью 1 статьи 14 Закона N 212-ФЗ предусмотрено, что плательщики страховых взносов, указанные в пункте 2 части 1 статьи 5 Закона N 212-ФЗ,

уплачивают страховые взносы в Пенсионный фонд Российской Федерации и

Федеральный фонд обязательного медицинского страхования в фиксированных размерах, определяемых в соответствии с частями 1.1 и 1.2 настоящей статьи Закона N 212-ФЗ.

В соответствии с частью 1.1 статьи 14 Закона N 212-ФЗ размер страхового

взноса по обязательному пенсионному страхованию определяется в следующем порядке, если иное не предусмотрено данной статьей Закона N 212-ФЗ:

1) в случае, если величина дохода плательщика страховых взносов за

расчетный период не превышает 300 000 рублей, — в фиксированном размере,

определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз;

2) в случае, если величина дохода плательщика страховых взносов за

расчетный период превышает 300 000 рублей, — в фиксированном размере,

определяемом как произведение минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенного в 12 раз, плюс 1,0 процента (1%) от суммы дохода плательщика страховых взносов, превышающего 300 000 рублей за расчетный период. Но при этом установлено, что максимальный размер взноса не может превышать размер, определяемый как произведение восьмикратного минимального размера оплаты труда, установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в Пенсионный фонд Российской Федерации, установленного пунктом 1 части 2 статьи 12 Закона N 212-ФЗ, увеличенное в 12 раз.

Таким образом, в обоих случаях установлен фиксированный размер минимальной и максимальной суммы страхового взноса.

Учитывая изложенное, полагаем, что сумма страховых взносов, уплаченных в

соответствии с частью 1.1 статьи 14 Закона N 212-ФЗ, в целях применения

упрощенной системы налогообложения и системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности может считаться фиксированным размером страховых взносов. В связи с этим индивидуальные предприниматели, не производящим выплаты и иные вознаграждения физическим лицам, вправе уменьшать сумму налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и сумму единого налога на вмененный доход на сумму страховых взносов, уплаченных в указанном порядке.

В связи с изложенным письмо Департамента налоговой и таможенной политики

Минфина России от 06.10.2015 N 03-11-09/57011, направленное в ваш адрес,

отзывается.

С.Д.ШАТАЛОВ

Источники

Использованные источники информации.

- https://spmag.ru/articles/kak-rasschitat-valovuyu-pribyl

- https://delatdelo.com/spravochnik/osnovy-biznesa/pribyl/valovaya.html

- https://nalog-nalog.ru/analiz_hozyajstvennoj_deyatelnosti_ahd/kak_rasschitat_valovuyu_pribyl_formula_rascheta/

- https://www.kom-dir.ru/article/2209-valovaya-pribyl

- https://zen.yandex.ru/media/id/5a93fcaafd96b1bd3c0893c8/5ae4b979c3321b1f23ef1fa1

- http://rushbiz.ru/upravlenie-biznesom/buxuchet/raschet-effektivnosti-biznesa/valovaya-pribyl.html

- https://intless.ru/base/perevody/raschet-valovoj-pribyli.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.