- Разное

- /

- Ринат Ахметов

В каких случаях сдается уточненная (корректировочная) декларация по НДС. Признак актуальности в "уточненке" по НДС. Пояснения по уточненной декларации. Уточненная декларация по НДС в обязательном порядке подается при выявлении ошибок, приведших к занижению налога или завышению его суммы, начисленной к возмещению. Подача уточненной декларации по НДС в иных случаях является правом налогоплательщика, а не его обязанностью. Расскажем, как сделать и

Содержание

- Как заполняется уточненная декларация

- Формирование разделов

- Порядок подачи уточненной декларации по НДС

- Судебная практика

- Когда при камеральной проверке нужна уточненка

- Порядок подачи уточненки в 2018–2019 годах

- Форма и состав уточненной НДС-декларации

- Последствия подачи уточненки

- Зачем нужна уточненка по НДС

- Заполнение уточненной декларации

- В каких случаях сдается «уточненка» по НДС

- Уточненная налоговая декларация по НДС: право или обязанность

- Вопросы и ответы

Как заполняется уточненная декларация

Как исправить декларацию по НДС? Как сделать корректировочную декларацию по НДС? Если возникает вопрос, как сделать декларацию по НДС, уточняющую значения уже ранее поданной, то ответ прост: надо составить новую декларацию с правильными суммами. Как заполнить уточненную декларацию по НДС? Нужно внести в нее все значения полностью, а не отобразить лишь разницу между ошибочно поданными и правильными. Таким образом, образец уточненной декларации по НДС — это обычная декларация, только содержащая правильные (уточненные в сравнении с ранее сданным документом) цифры.

Что касается налоговых агентов, то в уточненке они отображают сведения лишь по тем налогоплательщикам, по которым были обнаружены ошибки.

Признаком уточненного документа является специальный код (номер корректировки), который в декларации по НДС необходимо указать на титульном листе в отдельном поле. Номер корректировки соответствует порядковому номеру подаваемой уточненки за налоговый период, в котором были обнаружены ошибки.

Еще один момент, отличающий уточненную декларацию по НДС, — указание в ней признака актуальности в разделах 8 и 9. Код актуальности в уточненной декларации по НДС имеет 2 значения (пп. 46.2, 48.2 Порядка заполнения, утвержденного приказом ФНС России от № ММВ-7-3/558@):

- 0 — если в исходном варианте декларации разделы 8, 9 не заполнялись или в них вносятся изменения;

- 1 — если эти разделы не требуют корректировки данных.

Внесение изменений требует заполнения приложений к разделам 8, 9. Особенности оформления этих разделов и приложений к ним описаны в письме ФНС России от № СД-4-3/4581@.

О часто встречающихся ошибках в заполнении декларации читайте в статье «Налоговики обобщают ошибки: проверьте свою декларацию по НДС».

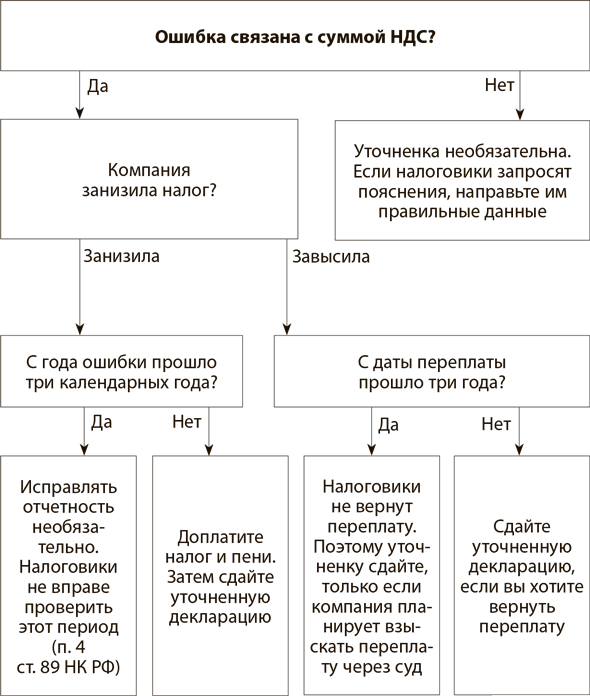

ВАЖНО! Уточненная декларация заполняется на бланке той формы, которая действовала в периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ). Также следует учесть при подаче уточненки, по которой можно будет судить о переплате налога, что налоговая возмещает излишне уплаченную сумму налога (или делает зачет) только в том случае, если еще не прошло три года с даты уплаты «лишнего» налога (п. 7 ст. 78 НК РФ).

С 2015 года подать уточненку для получения вычета по НДС можно в пределах 3 лет после того, как товары (работы, услуги, имущественные права) приняты на учет или ввезены на территорию России (п. 1.1 ст.172 НК РФ).

В случае подачи уточнений за тот период, в котором подавалась единая (упрощенная) форма декларации, следует подать обычную (полную) форму декларации, но указать на ней, что это уточненка. Это делается, если указываются подлежащие налогообложению операции, по которым раннее (в отчетном периоде) подавалась информация об их отсутствии. Эту норму разъяснил Минфин России в своем письме от № 03-02-07-1-243.

Если налогоплательщик изменил адрес регистрации и перешел на обслуживание в другую ИФНС, то уточненка подается в новую налоговую, но в самом бланке указывается код ОКТМО (ОКАТО) прежней территориальной налоговой службы (письмо УФНС РФ по г. Москве от № 20-12/101962).

О том, какую форму декларации нужно использовать, составляя уточненку за периоды 2017-2018 годов, узнайте здесь.

ОБРАТИТЕ ВНИМАНИЕ! С отчетности за 1-й квартал 2019 года форма декларации по НДС меняется.

Формирование разделов

Первичный отчет обязательно имеет титульный лист и раздел 1. Остальные разделы 2-12, а также приложения к разделам 3, 8 и 9 необходимо заполнить и включить в состав отчета, только если в налоговом периоде осуществлялись соответствующие операции. Поэтому, если первичный отчет содержал, к примеру, разделы 1, 2, 3, 7 и 9, то и уточненная декларация по НДС, поданная в рамках тех же осуществленных операций, должна содержать обозначенные разделы.

[B=63]Если налогоплательщик думает, как сдать уточненку с исправлением книги покупок, например, аннулировать запись по счету-фактуре, то ему необходимо руководствоваться требованиями постановления Правительства РФ от № 1137. Из него следует, что все изменения и поправки в книге продаж и покупок, которые необходимо сделать после окончания налогового периода, следует вносить путем вставки дополнительных листов. Как следует из законодательства, корректировка отчета в приложении 1 к разделу 8 и приложение 1 к разделу 9 предназначены как раз для отражения сведений из дополнительных листов книги продаж и книги покупок. Поэтому, вопрос как сдать уточненку по налогу на добавленную стоимость, если ошибка в книге покупок, решается путем их заполнения.

Если налогоплательщик вносил такие поправки, то в составе уточнененки, кроме основных разделов 1, 2, 3, 7 и 9, ранее представленных в составе первичной отчетной формы, необходимо будет подать приложение 1 к разделу 8 с дополнительными листами из книг покупок и продажи.

Для того, чтобы избавить налогоплательщиков от дублирования данных при их исправлении, ФНС разрешает использовать признак актуальности. Такое разрешение связано с огромным объемом передаваемых данных по разделам 8-12. Если по разделу нет изменений или уточнений, налогоплательщик может оставить его пустым. С таким разделом уточненная декларация по НДС - признак актуальности "1". Это будет означать, что орган ФНС автоматически сохранит данные из предыдущей отчетной формы за этот же период. При этом, если есть необходимость внести правки во все разделы, то можно поставить признак актуальности "0" по всем разделам, и тогда будет произведена выгрузка обновленных данных, которые и будут использоваться в целях налогового контроля.

Использование признака актуальности дает возможность налогоплательщикам самостоятельно формировать количество разделов уточнененки, сведения по которым будут изменены в базе УФНС. Это касается даже взаимосвязанных разделов, при условии, что ошибка в прошлом налоговом периоде была допущена только по одному из них. Кроме того, ФНС допускает право налогоплательщика отказаться от исправления приложений к разделам 8 и 9, даже если по самим разделам был проставлен признак "0" и произведена повторная выгрузка сведений.

Однако, такое разрешение от налоговых органов противоречит правилам ведения книги покупок и книги продаж, утвержденным Правительством РФ. Учитывая такой подход чиновников к порядку отражения изменений в документах по налоговому учету, лучше выполнить полную выгрузку исправлений из книг, чем получить наказание, если вдруг после проверки ФНС дело будет рассматриваться в судебном порядке.

Надо отметить, что практически невозможно найти пример заполнения уточненки, подходящий для всех ситуаций, поскольку ошибки у всех разные. Поэтому, если нужны пояснения к уточненной декларации по НДС, образец можно найти только в инструкции к обычному бланку отчета, по аналогии. Срок подачи уточненной декларации по НДС законодательством не регламентирован, ее можно сдавать, когда возникла такая необходимость.

Порядок подачи уточненной декларации по НДС

Порядок подачи уточнённой декларации по НДС указан в ст. 81 НК РФ.

Она подаётся, когда:

- сумма пересчитанного налога меньше того значения, которое указано в уже поданной декларации;

- пересчитанная сумма по НДС больше той, которая указана в уже сданной декларации.

С уменьшенной суммой к уплате

Если налогоплательщик подаёт декларацию по НДС к уменьшению уплаченной суммы налога, то сразу же последует камеральная проверка. Если давно не проводилась выездная проверка, то может иметь место и она.

Если в ходе проверки налоговиками будет подтверждён факт уменьшения НДС, то на лицевом счёте налогоплательщика образуется переплата.

Её можно вернуть на расчётный счёт налогоплательщика, или «пустить» во взаимозачёт по НДС или другим налогам.

Требуется доплата НДС

Если необходимо подать «уточнёнку» по НДС при увеличении налога, и доплатить налог, то сначала нужно уплатить сумму недоплаты, а потом сдавать декларацию.

Такой порядок действий необходим, чтобы налоговики не «накрутили» налогоплательщику штраф за несвоевременную неуплату налога.

Однако налоговики могут насчитать пени на сумму неуплаты. Их также необходимо будет уплатить перед подачей корректировочной декларации. Разница между сроком оплаты и сроком подачи может минимальной.

Если налогоплательщик видит, что сумма доплаты дошла до получателя, сдать декларацию он может в этот же день. Но, как правило, сдавать нужно на следующий рабочий день.

Однако если налогоплательщик «успел» оплатить и штраф и пени до проведения камеральной проверки, штраф можно будет оспорить в суде. Если же не успел – штраф нужно уплатить как можно быстрее.

Когда подается корректировка (сроки подачи)

В зависимости от того, когда была обнаружена ошибка в расчётах, зависит и срок подачи уточнённой налоговой декларации по НДС.

Если налогоплательщик обнаружил ошибку за текущий налоговый период, то он должен как можно быстрее подать «уточнёнку».

Как платить НДС смотрите в статье: уплата НДС.Что делать с новой декларацией по НДС, читайте здесь.

Если уточнённая декларация подаётся до истечения срока подачи декларации по НДС за текущий налоговый период, то налоговики «засчитывают» именно корректировочную декларацию. Только ошибка должна быть за этот же налоговый период.

Если же налогоплательщик подаёт уточнённую декларацию после истечения сроки сдачи декларации по НДС, но раньше срока его платы, то налоговики не наложат на него ни штраф, ни пени.

Дело в том, что налогоплательщик «исправился» раньше, чем налоговые инспекторы обнаружили ошибку.

Однако в п. 4 ст. 81 НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.

Это такие случаи, как:

- если налогоплательщик обнаружил ошибку и оплатил недоимку с пенями раньше, чем этот факт был обнаружен налоговиками;

- если после подачи уточнённой декларации, была проведена выездная или камеральная проверка, в ходе которой налоговики не обнаружили той ошибки, которую указывает налогоплательщик.

Сдавать корректировочную декларацию нужно в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, то есть квартала.

Рассмотрим особенности как можно купить автомобиль без водительских прав и какие трудности могут возникнуть перед вами. Читать подробнее

Судебная практика

Судебная практика по подаче уточнённой декларации по НДС неоднозначна. В некоторых случаях, суды поддерживают налоговиков, а в некоторых – и предпринимателей.

Если налоговики выписывают штраф по уточнённой декларации по НДС за неуплаченную вовремя сумму налога, то налогоплательщик может оспорить это решение в суде в случае, если оплата налога и пени произошла раньше, чем налоговики узнали об этом.

Если налогоплательщик не уплатил пени, это не является налоговым правонарушением. Такого мнения придерживаются практически все суды. Однако некоторые суды признают правомерным наложение штрафа за неуплату пеней.

Ведь они являются неотъемлемой частью освобождения налогоплательщика от ответственности по ст. 122 НК РФ.

Также суды однозначно находятся на стороне бизнеса, если по одной и той же уточнённой декларации налоговики проводят несколько камеральных проверок.

Исключением из правил является предоставление нескольких деклараций подряд с пометкой «уточнённая» по одному и тому же налогу, за один и тот же налоговый период.

Когда при камеральной проверке нужна уточненка

По-прежнему при камералке НДС-декларации налоговики проверяют соблюдение контрольных соотношенийПисьмо ФНС от № ГД-4-3/4550@. Если что-то не сходится — о найденной ошибке инспекция должна вам сообщитьп. 3 ст. 88 НК РФ. Кроме того, теперь ФНС имеет возможность в автоматическом режиме делать перекрестные проверки данных в электронных декларациях продавцов и покупателей. То есть фактически проводится сверка реквизитов и показателей счетов-фактур в декларации одних и других. Если находятся нестыковки между этими данными, инспекция выставит требование о представлении пояснений.

Упомянутые в статье Письма ФНС можно найти: раздел «Финансовые и кадровые консультации» системы КонсультантПлюсНе забудьте о том, что при получении требования о представлении пояснений надо не позднее 6 рабочих дней (считая со дня его отправки налоговым органом) передать в инспекцию квитанцию о приемеп. 6 ст. 6.1, п. 5.1 ст. 23 НК РФ. Если вы этого не сделаете, то в течение 10 рабочих дней со дня истечения срока, установленного для передачи квитанции, инспекция может заблокировать ваш расчетный счет (электронный кошелек)п. 6 ст. 6.1, п. 1, подп. 2 п. 3, п. 11 ст. 76 НК РФ.

Дать пояснения (в электронном или бумажном виде) или внести исправления, представив уточненную декларацию, нужно в течение 5 рабочих дней со дня получения требования инспекциип. 3 ст. 88 НК РФ. Налоговая служба советует представлять пояснения по типовой рекомендованной формеПисьмо ФНС от № ЕД-4-15/5752.

О том, как составить пояснения к НДС-декларации, читайте: 2015, № 24, с. 81Какие ошибки исправлять, представляя лишь пояснения, а где необходима уточненка? Разумеется, лучший для налоговиков вариант — получить от всех налогоплательщиков уточненные декларации с идеально внесенными в них даннымип. 4 приложения к Письму ФНС от № ЕД-4-15/19395. Тогда программа ФНС при проверке этих уточненных деклараций автоматически сравнит обновленные данные и выявит, что все противоречия и несоответствия исправлены.

Но на НДС-декларации распространяется общее правило: подавать уточненную декларацию нужно только тогда, когда обнаружены ошибки, которые привели к занижению суммы налога, подлежащей уплатеп. 1 ст. 81 НК РФ. Во всех остальных случаях подавать уточненную декларацию можно, но не обязательно. То есть Налоговый кодекс не обязывает подавать уточненку для исправления каждого неправильного показателя, особенно если он не влияет на расчет налога.

А если вы проигнорируете требования налоговиков и не представите пояснения и/или уточненную декларацию, инспекция примет решение по результатам проверки на основании имеющихся у нее сведенийп. 5 ст. 88, статьи 100, 101 НК РФ. И если, к примеру, сочтет, что вы занизили налоговую базу и недоплатили налог, то доначислит налог, пени и оштрафует васст. 122 НК РФ.

Порядок подачи уточненки в 2018–2019 годах

Как подать уточненную декларацию по НДС? Существуют ли сроки подачи уточненной декларации по НДС? С 2015 года у налогоплательщиков появилась обязанность сдавать налоговые декларации в электронной форме. В соответствии с п. 5 ст. 174 НК РФ декларации, поданные на бумажных носителях вместо обязательного электронного формата, считаются неподанными.

Эти нормы касаются и уточненных деклараций (письмо ФНС России от № ГД-4-3/4440@). Поэтому в 2018-2019 годах их тоже подают в электронном формате.

А вот конкретных сроков для подачи уточненки нет. При этом лучше сдать ее сразу после самостоятельного выявления ошибки, поскольку обнаружение этой ошибки налоговым органом может привести к штрафу.

Форма и состав уточненной НДС-декларации

Уточненную налоговую декларацию нужно сдавать по форме, которая действовала в том налоговом периоде, за который вносятся изменения (п. 5 ст. 81 НК РФ).

В уточненную налоговую декларацию включаются все необходимые листы, разделы и приложения, в т.ч. те, которые были в первоначальной декларации и не содержали ошибок (п. 2 Порядка, утв.Приказом ФНС от № ММВ-7-3/558@).

Если какие-либо страницы были представлены ошибочно, в состав уточненной декларации они не включаются. Страницы, содержавшие ошибки, включаются в уточненную декларацию с учетом исправлений.

Например, если налогоплательщик заполнил дополнительные листы к книге покупок или продаж, в декларацию нужно будет включить Приложение 1 к разделу 8 или 9 соответственно.

Как заполнить уточненную декларацию по НДС? При заполнении налоговой декларации необходимо руководствоваться Порядком, утвержденным Приказом ФНС от № ММВ-7-3/558@.

Напомним, что при представлении уточненной НДС-декларации на Титульном листе нужно заполнить показатель «Номер корректировки» (например, «1--», если это первая уточненка декларации), а код налогового периода указать соответствующий периоду, за который вносятся изменения. Например, для 3-го квартала код «23».

Что делает место, в котором мы живем, нашим домом? Ведь не каждая квартира, не каждый дом вызывает это ощущение. Статья в рубрике Душевный переплет. Читать подробнее

Последствия подачи уточненки

Если уточненка подается в период, когда еще не истек срок подачи отчетной декларации, тогда она считается не уточненной, а поданной вовремя (п. 2 ст. 81 НК РФ). Если уточняющая декларация подается после завершения периода, отведенного для подачи отчета, но до окончания момента уплаты налога, тогда налогоплательщик может избежать ответственности, если эту ошибку не обнаружил раньше налоговый орган.

Избежать привлечения к ответственности при подаче уточненки после завершения срока для уплаты налога можно, если:

- до подачи такой уточняющей декларации были уплачены недоимка по налогу и пени по уточненной декларации по НДС;

- налоговый орган не обнаружил этой ошибки, если проводилась проверка до подачи уточненки.

Платежное поручение на доплату НДС по уточненной декларации составляют по обычной форме, указывая в нем тот период, за который делается доплата, и вид платежа, соответствующий погашению задолженности (ЗД вместо ТП).

Если подается уточненная декларация в момент проведения камеральной проверки по предыдущей декларации, тогда налоговая должна прекратить начатую проверку (п. 9.1 ст. 88 НК РФ). Теперь камеральная проверка может быть начата уже по факту подачи уточненки.

О том, может ли иметь последствия нарушение инспекцией срока камеральной проверки, читайте в публикациях:

- «Как наказать налогового инспектора за нарушение сроков проверки»;

- «Инспекция затянула камералку. Есть ли шанс отменить решение?».

В случае подачи уточненки и уплате недоимки, но неоплате пени, на налогоплательщика налагается штраф (постановление Президиума ВАС РФ от № 11185/10).

Налоговая инспекция может назначить повторную выездную проверку при подаче налогоплательщиком уточненной декларации, уменьшающей сумму НДС, после завершения предыдущей выездной проверки и составления акта по ее результатам (подп. 2 п. 10 ст. 89 НК РФ, письмо Минфина России от № 03-02-07/2-209 и постановление Президиума ВАС от № 8163/09).

По отношению к налогоплательщикам, контроль за которыми осуществляется в форме налогового мониторинга, при подаче ими уточненной декларации с уменьшением суммы налога к уплате также может быть назначена выездная проверка (подп. 4 п. 5.1 ст. 89 НК РФ).

О том, как проводится выездная проверка, читайте в материале «Порядок проведения выездной налоговой проверки (нюансы)».

Зачем нужна уточненка по НДС

Подача в ИФНС уточненной или корректирующей декларации по НДС позволяет налогоплательщику исправить ошибки, допущенные в ранее сданном варианте этого документа. При выявлении занижения начисленной суммы налога сдача уточненной декларации по НДС обязательна (п. 1 ст. 81 НК РФ). Корректировку декларации по НДС, в которой сумма налога была завышена, законодательство делать не обязывает, но налогоплательщик в ней заинтересован сам.

У налоговой инспекции при проведении камеральной проверки, инициированной по причине подачи уточненной декларации по НДС, уменьшающей сумму налога к уплате, есть право затребовать от налогоплательщика пояснения (п. 3 ст. 88 НК РФ). Пояснения (или расчет) должны содержать обоснование изменений, внесенных в уточненную декларацию по НДС, при этом налогоплательщик должен их предоставить в течение 5 дней после получения такого запроса.

Если корректировочная декларация по НДС подается спустя 2 года после завершения отчетного периода с целью внесений исправлений, то в соответствии с п. 8.3 ст. 88 НК РФ налоговая может затребовать у налогоплательщика не только пояснения по уточненной декларации НДС, но и первичные документы и аналитические регистры.

Подача уточненной декларации по НДС, как правило, влечет за собой истребование пояснений. С 2019 года такие пояснения ИФНС принимает только в электронном виде (п. 3 ст. 88 НК РФ). Поэтому установленный электронный формат такого представления может служить также и образцом для пояснения к уточненной декларации по НДС, составленного в добровольном порядке и поданного по инициативе налогоплательщика одновременно с уточненной декларацией.

О том, к каким последствиям может привести подача пояснений не в электронном виде, читайте в материале «Пояснения по НДС принимают только в электронном виде».

Заполнение уточненной декларации

Подавать уточнённую декларацию нужно в том же налоговом периоде, в котором и была обнаружена ошибка.

Кроме того, есть некоторые правила, которые необходимо соблюдать при подаче корректировочной декларации. Как заполнить корректировочную декларацию?

Бланк уточнённой декларации выглядит точно так же, как бланк исходной декларации. На титульном листе, в строке «номер корректировки» необходимо поставить цифру «1».

Это означает, что налогоплательщик подаётся уточнённую декларацию в первый раз. Если таких деклараций будет больше, то соответственно на каждой нужно ставить порядковый номер корректировки.

В уточнённой декларации нужно указывать уже правильные значения, старые показывать не нужно.

К декларации необходимо приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была именно в этом) и пени по нему.

В каких случаях сдается «уточненка» по НДС

В каких случаях сдается «уточненка» по НДСОсновной причиной подачи уточненной декларации по НДС часто считаются ошибки бухгалтера. Декларация с уточнениями создается только тогда, когда ошибки выявлены самостоятельно. Все данные налоговик вносит в карточку налогоплательщика.

Форма, порядок установлен налоговым законодательством, произвольно его нельзя составить. А вот сроки не регламентированы, значит, подавать необходимо сразу после выявления ошибки.

Желательно заполнять «уточненку» в отчетный период. Но вполне возможно подать такой документ после истечения отчетного периода. Важно знать, что подавать данные нужно только новые, старые повторять не нужно.

Каждый случай надо рассматривать конкретно, потому, как не всегда исправленная ошибка требует уточнения декларации:

- Существует ситуация, когда фирма подала декларацию с излишней суммой налога. В этом случае компания вправе подать корректировочную декларацию на уменьшение налога, либо вообще ничего не подавать. Но тогда не получится просто внести корректировки в последующий период.

- Бывает ситуация, когда допущенная ошибка не сможет повлиять на сумму налога, тогда документ не нужно сдавать, просто придется все объяснить инспекторам.

- Бывает такая ситуация, при которой бухгалтера подают данные при выявлении уменьшения или увеличения налога после проведенной проверки. Таких действий совершать не нужно.

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Когда подается «уточненка» во время проверки налоговиками, такая проверка прерывается. Тогда сотрудники налоговой начинают проверку по уточненным данным. Но для НДС налоговикам по закону придется закончить первую проверку, выдать документ о ее окончании, начать новую. Все неточности и ошибки, которые выявит сотрудник налоговой службы самостоятельно, понесут последствия. Налоговик обязательно назначит штраф.

Важным моментом считается тот факт, что по одной и той же декларации невозможно проводить более одной проверки.

Интересным моментом является тот факт, что сопроводительное письмо не считается обязательным по закону. Но каждый сотрудник налоговой службы просит присылать такой документ совместно с декларацией. Потому что именно в нем указаны все причины произведенных ошибок:

Последствия внесения уточнений будут выражены в камеральных проверках. Поэтому налогоплательщикам желательно научиться правильно подавать необходимые данные во избежание неприятных ситуаций.

Уточненная налоговая декларация по НДС: право или обязанность

Подача уточненной декларации по НДС может быть правом или обязанностью налогоплательщика. Обязанность подать уточненную декларацию возникает тогда, когда неотражение сведений или допущенные ошибки привели к занижению подлежащей уплате суммы налога (п. 1 ст. 81 НК РФ). К примеру, налогоплательщик не отразил какую-то реализацию или применил НДС-вычеты в большем размере, чем полагалось.

Занижение суммы налога может быть обнаружено налогоплательщиком или налоговой инспекцией в результате камеральной проверки НДС-декларации.

Сдать уточненную декларацию нужно будет также в случае, когда в установленные сроки не была подтверждена ставка НДС 0% в отношении экспортной отгрузки.

А вот если недостоверные сведения или ошибки в декларации не привели к занижению суммы НДС к уплате, подача уточненной декларации – право налогоплательщика. К примеру, вычеты по импортному НДС ошибочно были отражены в составе общей суммы вычетов налога, предъявленного налогоплательщику при приобретении товаров на территории РФ, т. е. по строке 120 налоговой декларации.

Также не требуется сдавать уточненку по НДС, если налог был доначислен на основании решения ИФНС, вынесенного по результатам налоговой проверки (п. 2 Порядка, утв.Приказом ФНС от № ММВ-7-3/558@).

Вопросы и ответы

Налоговая прислала сообщение, что при проведении контроля за 4кв.2014г. в декларации по НДС выявлены расхождения по авансам полученным и авансам заявленным к вычету ( зачтено больше). После созвона с инспектором налоговой было выяснено, что расхождения приходятся на 3 кв.2011г. Бухгалтером была допущена ошибка -при возврате товара он сумму НДС к вычету поставил в строку 200 раздела 3(вычеты по авансам) вместо строки 130 раздела 3. Умоляю, подскажите, пожалуйста, сумма налога к уплате в этой ситуации не меняется, но если будем подавать уточненку и уменьшать одну строку к вычету и увеличивать другую строку к вычету, какие проверки нас могут ожидать? Стоит ли вообще подавать уточненку, ведь срок три года прошел.

Если мы говорим про декларацию за 3 кв. 2011 года то Вам переживать не стоит.

Во первых, Вас камералят, а камералка проводится на основании представленной декларации и включить туда период 3 кв. 2011 не возможно.

Во вторых, выездную по Вам тоже не назначат и этот период 3 кв. 2011, НО при всем желании в проверку не притянет.

В третьих, забудьте про это и уточненку за период 3 кв. 2011 года тем более не подавайте.

Будут вопросы, незамедлительно обращайтесь.

Подскажите, сдаем декларацию по НДС, заполняем только раздел 7, так как ведется деятельность с операциями, не облагаемыми НДС, налог не платим. Бухгалтер обнаружил ошибку в предыдущем квартале (сумма дохода была указана нарастающим итогом как в декларации по налогу на прибыль, а надо было указать только за квартал). Соответственно, на сумму ндс эта ошибка не влияет, так как ндс не платим. Нужно ли подавать уточненную (корректирующую) декларацию по НДС?

Андрей!

В случае, если ошибка в декларации не влияет на сумму налога, то уточненную декларацию вы вправе не подавать. То же правило касается и случая, если налог к уплате завышен. В данном случае не имеет значения, в декларации по какому налогу была допущена ошибка.

Прилагаю цитату из НК РФ:

Статья

81. Внесение изменений в налоговую декларацию

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

1. При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.

Вы вправе подать уточненную декларацию, но не обязаны это делать, поскольку ошибки не привели к занижению налога к уплате.

Вам обязательно нужно сдать уточненную декларацию по НДС и указать доход в разделе 7 только за квартал, а не нарастающим итогом. В ином случае у вас будет расхождение налогооблагаемой базы по НДС и налогу на прибыль, в связи с чем налоговая проведет проверку.

30.05.16 года по согласованию сторон мы сделали корректировку реализации товаров от 03.02.16 года. По позициям номенклатуры произошло увеличение количества, а соответственно и стоимости, есть позиции номенклатуры которые пошли в сторону уменьшения. Все корректировки отразились в книге покупок и продаж за май 2016 года. Вопрос: Необходимо ли в этом случае сдавать корректирующую декларацию по НДС за 1 квартал 2016 года и по налогу на прибыль за 1 квартал 2016 года, так как общая выручка (доход) уменьшилась.

Налоговый кодекс РФ определяет обязанность налогоплательщика сдать уточненную налоговую декларацию, если по итогам налогового периода, за который представлена налоговая декларация сумма налога дополнительно исчисляется к уплате. Если же в результате корректировки сумма налога не изменилась или уменьшилась, то Налоговый кодекс в ст. 81 НК РФ определяет подачу уточненной налоговой декларации как право налогоплательщика

нужно сочинить текст письма в налоговую о том, что в связи с технической ошибкой или сбоем программы была отправлена случайно нулевая декларация по НДС и ошибка обнаружена только когда стали делать декларацию по налогу на прибыль.

Судя по налогу на прибыль, у вас ОСНО. При ОСНО вы также должны сдавать и декларацию по НДС. Поясните, почему вы считаете, что декларация сдана случайно?

Можно ли воспользоваться п.1.1. ст 172 НК РФ, если мы сейчас подадим уточненную декларацию по НДС за 1 квартал 2014 года, у нас в декабре был возврат продукции и уменьшена годовая реализация.

Да вы можете воспользоваться положением данного пункта. Но уточненку вам нужно подавать не за 1-й квартал 2014 г., а за 4-й квартал, так как уменьшение годовой реализации не является вычетом по налогу.

Ваш покупатель при возврате товара должен был выписать накладную и счет-фактуру на товар датой его возврата и отразить у себя в Книге продаж (если он на ОСНО). Вы же должны отразить в Книге покупок. Сумма НДС во возвращенному товару будет включаться в строку 130 раздела 3 в декларации.

Если же вы по согласованию с покупателем уменьшите налоговую базу в части реализации по НДС за 1-й квартал 2014 года, то вам придется также сдавать уточненные декларации по налогу на прибыль за весь год.

У ИП произошла вот такая ситуация.

По итогам проведения выездной налоговой проверки бухгалтерии за 1 квартал 2011г. Налоговым органом не были приняты расходы по одному из поставщиков. Сумма НДС, не принятая к вычету составила порядка 200 000 руб.

В марте 2014г. ИП подал в Налоговую службу корректирующую декларацию за 1 квартал 2011г. и исключил из нее суммы расходов по этому контрагенту.

Сумма НДС к уплате по декларации за 1 квартал 2011г. составила 35000 руб. Она была уплачена в апреле 2011г. После подачи корректирующей декларации и исключения расходов по поставщику, не принятому к вычету, сумма НДС к уплате составила около 235000 руб. Также налоговая посчитала пени за несвоевременную уплату налога.

Таким образом, получилось, что 200000 руб НДС к доплате были начислены налоговым органом налогоплательщику по результатам выездной налоговой проверки за 1 квартал 2011г. И еще эти же 200 000 были начислены в результате сдачи налогоплательщиком корректирующей декларации. Таким образом, к доплате в сумме получилось 400000 руб по контрагенту.

Что посоветуете делать в этой ситуации для избежание двойного налогообложения?

Есть ли смысл в том, чтобы сдать еще одну корректирующую декларацию, вернув ее к первоначальному виду и показав в ней сумму к уплате за 1 квартал 2011г 35000 руб?

Или следует писать письма в налоговую?

На какие статьи НК и нормативные документы посоветуете ссылаться?

С уважением,

Маргарита.

Маргарита.

Согласно п. 1 ст. 80 НК РФ налоговая декларация — это заявление налогоплательщика, составленное в надлежащей форме, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Необходимо ли подавать в инспекцию уточненную налоговую декларацию за тот период, в котором при выездной налоговой проверке были обнаружены ошибки и искажения в расчете налоговой базы, повлекшие неполную уплату налога?

Согласно п. 1 ст. 81 НК РФ указано, что налогоплательщик обязан внести изменения и представить в налоговый орган уточненную налоговую декларацию в том случае, если он сам обнаружил факт неотражения или неполноты отражения сведений, а также ошибку, приводящую к занижению суммы налога.

В порядке п.2 Приказа Минфина РФ от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения»: если по результатам налоговых проверок налоговым органом доначислен налог к уплате в бюджет либо уменьшена сумма налога, исчисленная налогоплательщиком к возмещению из бюджета, то представление налогоплательщиком уточненных деклараций в связи с указанным не требуется.

Таким образом, подавать уточненную налоговую декларацию нет необходимости.Данный вывод подтверждается в Письме ФНС России от 21.11.2012 № АС-4-2/19576@

Однако, в этом же Письме содержатся нормы о том, что Налоговый кодекс не ограничивает налогоплательщика во времени представления уточненной налоговой декларации, а значит, таковая может быть представлена в ходе выездной налоговой проверки после вручения соответствующего акта,а также после вынесения соответствующего решения по результатам проверки.

Следовательно, возможна ситуация, когда существует решение налогового органа о доначислении налогов и уточненная декларация, следовательно никаких новых документов вам составлять (исправлять) нет необходимости.

Принимая во внимание вышеизложенное, в вашей ситуации необходимо уплатить недоимку и пени по налогам в выявленном размере (200 000 рублей), никакого двойного налогообложения в связи с подачей уточненной декларации не возникает.

Вам не надо было подавать уточненную декларацию.

Обязанность подавать «уточненку» закреплена за налогоплательщиком в ст.81 НК РФ: «При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию в порядке, установленном настоящей статьей.» НК РФ не содержит положений, обязывающих подавать «уточненку» в случае обнаружения ошибок при камеральной или выездной налоговой проверке. Поэтому, рекомендую Вам подать вторую «уточненку» и вернуть все суммы на место.

Маргарита. Не переживайте двойного налогообложения не будет, т.к., во-первых, никто не может быть привлечен повторно к ответственности за совершение одного и того же налогового правонарушения (п. 2 ст. 108 Налогового кодекса РФ) и, во-вторых, оплачивать один и тот же налог и за один и тот же период противоречит в целом налоговому законодательству РФ.

ПИСЬМО ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ от 21.11.12 № АС-4-2/19576 О НЕКОТОРЫХ ВОПРОСАХ, СВЯЗАННЫХ С УЧЕТОМ УТОЧНЕННЫХ НАЛОГОВЫХ ДЕКЛАРАЦИЙ ПРИ ПРИНЯТИИ РЕШЕНИЯ ПО РЕЗУЛЬТАТАМ НАЛОГОВОЙ ПРОВЕРКИ (полный текст письма см. прикрепленный файл)

ВЫЯВЛЕННЫЕ НАРУШЕНИЯ ОТРАЖАТЬ В ДЕКЛАРАЦИИ НЕ НУЖНО

Проанализировав положения пункта 1 статьи 81 НК РФ, налоговики в комментируемом письме отметили, что Налоговый кодекс не устанавливает право или обязанность налогоплательщика представить уточненную декларацию по нарушениям, выявленным налоговым органом.

В обоснование своей позиции они сослались на правила заполнения конкретных деклараций (п. 2 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом Минфина России от 15.10.09 № 104н, п. 3.2 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утвержденного приказом ФНС России от 22.03.12 № ММВ-7-3/174). Ими предусмотрено, что при перерасчете налогоплательщиком (налоговым агентом) сумм налога не учитываются результаты налоговых проверок за тот период, по которому налогоплательщиком (налоговым агентом) производится перерасчет сумм налога. Подавать уточненную декларацию с отражением в ней доначислений, указанных в документах, составленных по результатам проверки (в акте, решении), нет смысла, ибо эти данные у налогового органа уже имеются.

Но при этом необходимо внести исправления в бух. учет.

При этом содержащаяся в акте и решении о привлечении (об отказе в привлечении) к ответственности за совершение налогового правонарушения фраза о необходимости внести исправления в документы бухгалтерского и налогового учета не означает обязанность подать «уточненку», поскольку декларация не относится к документам налогового учета. Она представляет собой заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты конкретных налогов (п. 1 ст. 80 НК РФ).

Именно такого мнения придерживаются специалисты налоговой службы в комментируемом письме. Аналогичная точка зрения (о том, что в уточненной декларации налогоплательщик не учитывает решение налогового органа по результатам выездной налоговой проверки) приведена в письме УФНС России по г. Москве от 13.04.10 № 16-15/038583.

Судьи тоже считают, что обязанность налогоплательщика представлять уточненную декларацию в такой ситуации законодательно не предусмотрена. То есть если ошибку в отчетности (противоречие или несоответствие данных) заметили сами проверяющие при проведении выездной проверки, то они и должны в результате проверки правильно определить размер фактических налоговых обязательств (постановление ФАС Северо-Западного округа от 08.12.09 № А56-14285/2009). источник http://www.klerk.ru/buh/articles/303888/

Поэтому Вам необходимо обратится в налоговый орган с просьбой либо отозвать уточненную декларацию (но это скорее будет возможно при условии, если ее не отразили в карточке лицевого счета) либо подавать еще одну уточненную декларацию, которая «обнулит» первую уточненную декларацию.

Источники

Использованные источники информации.

- https://nalog-nalog.ru/nds/deklaraciya_nds/kak_sdelat_utochnennuyu_deklaraciyu_po_nds/

- http://ppt.ru/news/135672

- http://buhonline24.ru/nalogi/nds/utochnennaja-deklaracija-po-nds.html

- https://glavkniga.ru/elver/2016/10/2337-utochnennaja_nds_deklaratsija_neochevidnie_tonkosti.html

- https://glavkniga.ru/situations/k508196

- https://buhspravka46.ru/nalogi/nds/utochnennaya-korrektirovochnaya-deklaratsiya-po-nds-osobennosti-zapolneniya.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.