- Разное

- /

- Ринат Ахметов

Скачать бланк возвратной накладной ТОРГ-2 и ТОРГ-12 в Excel бесплатно. Что такое накладная на возврат товара? Законодательное регулирование. Основания возврата товара поставщику. Документальное оформление процедуры.

Содержание

- Как оформлять возвратную накладную поставщику

- Документальное оформление процесса возврата

- Оформление возврата товара поставщику

- Основания для возврата товара поставщику

- Как оформить и образец бланка

- Документальное оформление товаросопроводительных документов

- Что предполагается под накладной в случае возврата

- В каких случаях допускается возврат товаров

- Как оформлять возврат

- Счет-фактура к возвратной накладной

- Что такое возвратная накладная

- В каких случаях необходимо делать

- Когда товар можно вернуть

- Что такое накладная на возврат продукции

- Основания для возврата товара

- Как оформляется возвратная накладная ТОРГ-12

- Сроки для оформления возврата

- Какими документами оформить отказ от приемки и возврат товаров

- Причины составления возвратной накладной

- Вопросы и ответы

Как оформлять возвратную накладную поставщику

В роли поставщика или же грузоотправителя при процедуре возврата товаров должна выступать отдельная организация. Это будет иметь значение в заполнении каждого из пунктов возвратной накладной.

Последовательность выполнения операции:

1. В бланк вписывается наименование поставщика или же грузоотправителя.

2. Указывается адрес компании и реквизиты для банковского перевода, указываются в ниже расположенных пунктах.

3. При заполнении пункта «Грузополучатель», требуется указать наименование и реквизиты самого поставщика, которые были ранее заявлены по договору.

(Так как он не выступает лицом, оплачивающим все процедуры по налогам и сборам, ведь покупатель возвращает оплаченную ранее продукции и ему будут возвращены все вложенные средства).

4. В случае, когда платеж не произведен графу «Плательщик» нет необходимости заполнять.

5. Далее следует графа «Основание». Она будет являться основанием и самым важным пунктом. Тут необходимо детально описать причины возврата продукции, с указание всей сопутствующей документации на партию или отдельно взятую продукцию:

- номера и даты накладных, именно возвращаемые ТМЦ;

- номер и дату составленного договора на данную продукцию или партию;

- перечень реквизитов актов, с дефектном ведомостей, соответствующих писем и прочей документации с учетом законодательства или имеющегося договора.

Для составленной возвратной накладной выставляется номер, с учетом существующей нумерации данного вида документов в компании составившей акты. Дополнительно если обратная отправка производиться автомобильным транспортом, есть необходимость указывают номер и необходимую дата сопутствующей накладной. После чего будет выставлен счет фактура на транспортные расходы по обратной транспортировке продукции.

Также стоит отметить, что:

- Указанный товарный раздел, заполняется учитывая данные по накладным, где указаны бракованные партии товара, которые уже внесены в учет покупателя. (Таким образом накладная должна позволить составить процентное соотношение ранее поставленной продукции и той, которая будет возвращена. Все ед. изм. и цена по продукции должны быть идентичны, что в накладной. Так как продукция вернется на тех же условиях, что и был отправлен покупателю).

- После чего представитель компани и гл. бухгалтер проверяют отгрузку. Фиксируя соответствие подписями. Также есть необходимость зафиксировать процесс получения продукции, представителями транспортной организации.

Документальное оформление процесса возврата

Если покупатель не является представителем классического потребителя, а имеет статус юрлица и совершает возврат приобретенного имущества в силу сложившихся обстоятельств, такую процедуру необходимо надлежаще оформить:

- Товарной накладной ТОРГ-12;

- Претензионное письмо относительно требований принять товар обратно и вернуть уплаченный средства или выполнить соответствующий равноценный обмен;

- Акт № ТОРГ-2 или ТОРГ-3, а также по форме М-7.

Как правильно заполнить накладную по форме ТОРГ-12

При возврате приобретенной продукции необходимо составить накладную соответствующей формы, которая должна:

- Быть выписана в 2-х экземплярах;

- С надписью «Накладная на возврат товара»;

- С указанием реквизитов акта о выявлении изъянов, брака или некомплекта поставки;

- Необходимо указать стоимость продукции аналогичной накладной на поставку.

Как правильно оформить документ о недостатке товара

Важно: предъявлять претензии продавцу допустимо только на основании официального документа, фиксирующего наличие брака у товара, форма акта может быть указана в договоре.

Согласно законодательству при документальном фиксировании недостатка продукции, необходимо присутствие представителя поставщика.

Предназначение формы ТОРГ-2 используется, когда необходимо выполнить возврат продукции, не соответствующей заявленным в документации поставщика характеристикам.

В сопровождающей товар документации указывается только количество продукции, в соответствии с этим и происходит его прием согласно накладной или счета-фактуры. Относительно комплектации и характеристик предусмотрен договор поставки, согласно которому и совершается этот этап сверки.

Форма М-7 нужна для осуществления товара, который имеет расхождение по количеству или качеству, заявленным в сопроводительной документации.

Процесс возврата товара, приобретенного в розничной сети

Если продажа выполнена в розницу, возврат купленного допустимо выполнить согласно кассовому или товарному чеку, так как формирование договора в таком случае происходит крайне редко, только в случае приобретения дорогостоящей продукции.

Важно: при осуществлении возврата в розничной сети, необходимо составление формы ТОРГ-2 в 2-х экземплярах, один из которых выдается покупателю и является основанием для возврата средств, а другой остается у продавца вместе с товарным отчетом.

Документальное оформление в данном случае необходимо не только для обоснования расходов для налогового органа, но и для официального развития взаимоотношений между сторонами.

Образец заполнения накладной.

Оформление возврата товара поставщику

Если заказчик при приемке товара еще до постановки его на учет обнаружил несоответствия, то стороны должны подписать акт о расхождении. Этим актом является накладная на возврат ТОРГ-12. Если заказчик уже принял товар к учету, а только потом обнаружил несоответствия, то составляют возвратную накладную, к которой указывают основания для возврата (несоответствие количества, ненадлежащее качества или скрытные недостатки). К возвратной накладной прикладываются подтверждающие документы, которыми являются акты, претензии и письма. Все сведения о несоответствиях необходимо указать в документации на возврат (Читайте также статью Форма ТОРГ-12: скачать бланк и образец заполнения).

Основания для возврата товара поставщику

В соответствии с действующим законодательством предусмотрены следующие причины возврата приобретенных изделий продавцу:

- Поставляемый товар не соответствует по количеству и качеству условиям, прописанным в договоре поставки, например, компьютерная мышь не укомплектована батарейками;

- Доставка товара без сопроводительных документов, предусмотренных договором поставки;

- Нарушены сроки поставки;

- Поставляемый товар не соответствует установленным требованиям к таре и упаковке;

- Продавцом выявлено нарушение качества изделий, которое имеет неустранимый характер или требует существенных затрат и времени на исправление;

- Другие причины возврата, прописанные в договоре поставки.

Как оформить и образец бланка

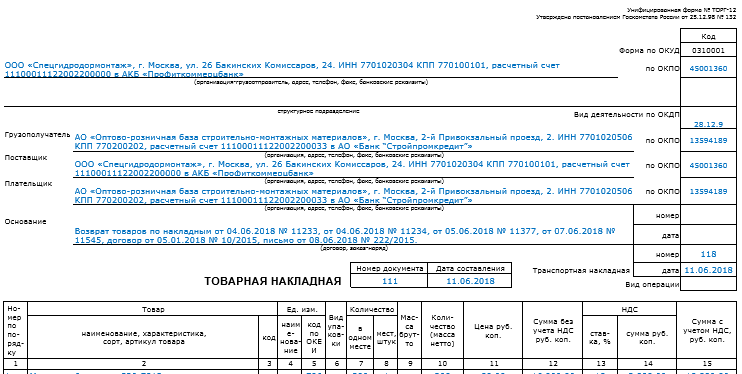

Возвратная накладная — это специальный документ по форме ТОРГ-12, составляется со всеми обязательными реквизитами и в соответствии с регламентом, установленным законодательством.

Важно! Накладные у организации может затребовать Федеральная Налоговая служба при проведении специальной проверки. Возвратная накладная по форме ТОРГ-12Накладная на возврат товара выписывается в случае обнаружения у товара брака, несоответствия изделия стандартам качества. Она подтверждает отгрузку ТМЦ со склада поставщика и получение ее другой организацией.

С помощью ТН ведется учет остатков товара на складе, а итоговые данные заносятся в бухгалтерскую отчетность.

Подробная инструкция по оформлению ТОРГ-12 на возврат:

- Наверху документа пишется «Накладная». Далее ставится порядковый номер накладной номер и указывается дата составления;

- Ниже вбиваются данные поставщика. Указать нужно все реквизиты: название организации, ИНН/КПП, юридический адрес, наименование банка контрагента, БИК, корреспондентский и расчетный счет;

- Далее необходимо указать данные в графе «Грузоотправитель». Заполнить обязательные реквизиты по аналогии с «Поставщик»;

- В графу «Плательщик» вносятся сведения о покупателе продукции. Заполняются необходимые реквизиты организации и данные банка плательщика;

- Далее идет графа «Грузополучатель». В строке отражаются реквизиты и наименование организации. Часто данные по строкам «Плательщик» и «Грузополучатель» совпадают. В этом случае допускается в графе «Грузополучатель» указать «он же»;

- Напишите, что будет основанием для возврата ТМЦ. Например, договор поставки, соглашение. Тут же проставьте дату документа-основания;

- Сделайте описание товара, который подлежит возврату. Пропишите наименование изделия, его количество и цену. Ниже укажите полную стоимость товара, исходя из заказанного количества;

- Поставьте подписи руководства вышеперечисленных компаний — грузоотправителя и грузополучателя. На готовом бланке ТОРГ-12 поставьте печати организаций и дату составления накладной на возврат.

Заполнение ТОРГ-12 автоматизировано, благодаря использованию специальных систем учета, например, 1С, СБИС. Разрешается заполнение вручную, без поправок и опечаток.

Бланк накладной по форме ТОРГ — 12 скачать

Документальное оформление товаросопроводительных документов

При возврате поставленного ранее товара покупателю необходимо оформить накладную на возврат товара поставщику по форме ТОРГ-12. Накладная N ТОРГ-12 выписывается покупателем в двух экземплярах, она подтверждает отгрузку ТМЦ со склада отправителя и получения возврата поставщиком. Стоимость товара в накладной на возврат должна соответствовать цене поставщика, указанной в товарной накладной при поступлении товара.

Скачать образец накладной на возврат товара поставщику

Что предполагается под накладной в случае возврата

Основы законодательства по приобретению, возврату и продаже продукции описаны в главе 30 Гражданского кодекса. На основании статьи 475 ГК, потребитель вправе вернуть продукт обратно. Он может потребовать возвращения денег, переданных в качестве аванса, и замены товара на аналогичный, но соответствующий условиями договора.

Накладная представляет собой документ, имеющий форму и бланк, который необходимо оформить. Он является своего рода актом приема-передачи, вступает в силу, когда между сторонами требуется откорректировать условия поставок или отказаться от услуг по предоставлению продукции. Документ включает в себя сведения об участниках сделки, их реквизитах, наименования товаров, их стоимость, данные о получении и отправке.

В каких случаях допускается возврат товаров

Право сторон сделки на возврат товара может быть основано на законе или договоре.

Гражданское законодательство предусматривает право покупателя вернуть поставщику товары в случае их несоответствия согласованным в договоре требованиям к качеству (п. 2 ст. 475 ГК РФ), ассортименту (п. 3 ст. 468 ГК РФ), комплектации (п. 2 ст. 480 ГК РФ), упаковке (п. 3 ст. 482 ГК РФ).

Распространенное мнение, что других причин для возврата не существует, неверно: гражданское законодательство не запрещает возвращать поставленные качественные товары полностью или частично, даже если поставка оплачена покупателем. Следовательно, договором (или дополнительным соглашением к нему) могут быть предусмотрены и иные основания для возврата товаров:

- истечение срока годности;

- невозможность реализации;

- задержка оплаты;

- несоответствие качественного товара производственным целям покупателя;

- обновление ассортимента и др.

О том, как трактует возврат качественного товара Минфин, вы узнаете из материала «Какие особенности возврата товара с НДС при УСН?».

Как оформлять возврат

В том случае, если несоответствия были обнаружены заказчиком во время приемки, до постановки товара на учет, то стороны подписывают акт о расхождении, которым является товарная накладная на возврат, форма ТОРГ-12.

Если же организация-заказчик приняла к учету ТМЦ и впоследствии обнаружила несоответствия, то составляется возвратная накладная, в которой четко указывается основание для возврата: несоответствующее количество, качество, скрытые недостатки. К возвратной накладной необходимо приложить подтверждающие документы, такие как акт, претензия, письма. Дополнительные сведения о несоответствиях указываются в документации на возврат.

Счет-фактура к возвратной накладной

Возврат бракованной продукции представляет собой хозяйственную операцию, подлежащую отражению на счетах бухучета. При этом каждая операция должна сопровождаться подтверждающим документом.

Помимо возвратной накладной также может оформляться счет-фактура на возврат. При оформлении возврата товар поставщику возвращается либо надлежащего, либо ненадлежащего качества. При этом возврат происходит или до подписания накладной или уже после ее подписания.

При оформлении возврата товара между организациями на ОСНО качественная продукция может возвращаться только в случае обоюдного согласия всех сторон, при этом данное условия должно предусматриваться в соглашении. Если право собственности на товар перешло к покупателю, а товар уже был принят к учету, то возврат будет оформляться как обратная реализация. При этом покупатель должен будет выставить контрагенту счет-фактуру на стоимость возвращаемого товара. Данный счет-фактура должен быть зафиксирован в книге продаж.

Важно! Обратная реализация должна оформляться на ту же сумму, что и покупка товара.

При оформлении возврата непринятого к учету некачественного товара между организациями на ОСН, покупатель не должен выставлять счет-фактуру на возврат, а также исчислять НДС. Поставщик от себя выставляет корректировочный счет-фактуру, который покупателем не вносится в книгу продаж. Это связано с тем, что по данной покупке входного НДС нет. Если выясняется, что товар бракованный уже после принятия его к учету, то покупатель в одностороннем порядке расторгает договор и оформляет это специальными документами. Корректировочный счет-фактура выставляется поставщиком и реализацией такой возврат не признается. В случае частичного возврата покупателю не нужно выставлять от себя счет-фактуру, так как часть товара уже принята к учету. Корректировочный счет-фактура выставляется продавцом на остаток товара, который останется после возврата. Продавец вносит счет-фактуру в книгу покупок, после чего производит корректировку НДС в бюджет. Покупатель в свою очередь в книге покупок регистрирует ту часть товара, которую принимает к учету.

Что такое возвратная накладная

На данный момент времени возвратная накладная — это возможность вернуть партию товара, заполнив соответствующих образец. Основанием может быть несоблюдение сроков поставки или отсутствие заявленного качества на продукцию и отдельно взятую партию изделий. Также причиной оформления возвратной накладной может послужить не соответствие количеству поставлено продукции или повреждение упаковки отдельно взятой партии. Также, есть необходимость выписать документы в количестве двух экземпляров. Один из которых остаётся у покупателя, а другой направляется самом продавцу.

Стоит отметить и дополнительные причины для возврата товаров, и продукции, по которым может составляться возвратная накладная:

- Просрочка товара, в процессе длительной доставки или нахождении на таможне;

- Реализация невозможна, с наличием существенных повреждений в процессе транспортировки;

- Планомерная задержка оплаты, за поставляемую продукцию;

- Комплексное несоответствие ранее заявленным характеристикам товара и отдельно выбранным элементам продукции;

- Полноценно обновление ассортимента и появление новой продукции от аналогичного производителя;

- Окончание сроков лицензии и соответствующих документов, подтверждающих качество поставляемой продукции.

В каких случаях необходимо делать

Возврат некачественного товара контрагенту определяется статьями: 468, 475, 480 и 482 Гражданского кодекса РФ скачатьПри обнаружении у товара нарушений из указанных ниже, покупатель может сделать возврат или потребовать замены на продукцию надлежащего качества.

- Товар без упаковки или в несоответствующем ему упаковочном материале;

- Отсутствуют сопроводительные документы к изделию;

- Нарушения в сроках поставки;

- Задержка в оплате;

- Неосуществимость дальнейшей реализации продукции;

- Комплектация товара не полная или неправильная;

- В изделии обнаружен брак;

- Количество товара расходится с данными накладной;

- У изделия закончился срок годности.

Когда товар можно вернуть

В соответствии с действующим законодательством, заказчик имеет право вернуть товар поставщику если:

- полученный товар не соответствует условиям контракта, например, его качество, количество, комплектация или упаковка;

- у поставленного товара истекший срок годности;

- товар невозможно использовать и реализовать;

- происходит обновление ассортимента;

- к товару не приложены сопроводительные документы;

- нарушены сроки поставки товара;

- произошла задержка оплаты;

- обнаружен брак поставленной продукции;

- иные причины.

Важно! Соответствие характеристик, указанных в договоре с поставщиком, заказчик проверяет в ходе приемки товара, либо по факту приемки в установленный договором или законодательством срок.

Что такое накладная на возврат продукции

Это официальный документ, являющийся основанием для возврата приобретенного товара продавцу. Данная бумага в зависимости от ситуации мажет иметь различную унифицированную форму.Важно: при этом в розничной торговле формирование возвратной накладной не нужно, требуется только чек, гарантийный талон и заявление покупателя.

Необходим такой бланк для фиксирования самого мероприятия осуществления возврата, который происходит по различным причинам, обусловленным законодательством и правами покупателя. По каким правилам проводится возврат товаров покупателями в магазин вы узнаете тут.

Порядок оформления транспортной накладной и возврат товаров без чека — в этом видео:

Законодательная база

Правоотношения продавца и покупателя регулируются ГК РФ гл. 30. Кроме этого ФЗ № 381 от 2009 года относительно торговой деятельности в РФ. Закон РФ от 1992 года № 2300-1 относительно защиты прав потребителей.

Статья 491. Сохранение права собственности за продавцом

В случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара.

В случаях, когда в срок, предусмотренный договором, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать от покупателя возвратить ему товар, если иное не предусмотрено договором.

Почему возврат может произойти

Согласно законодательству возврат продукции можно выполнить на следующих основаниях:

- Продажа продукции не соответствующей комплектации, которая указана в договоре или заявленная производителем, например, комплекты постельного белья не имеют пододеяльников;

- Были обнаружены в продукции изъяны, которые недопустимы к восстановлению или требуют существенных финансовых вливаний;

- Продавец в процессе продажи не предоставил достоверной информации относительно характеристик товара;

- Продавец не устранил в необходимый срок недостатки продукции. Что представляет собой существенный недостаток товара и в чем его ключевые особенности — читайте по ссылке.

Как вернуть товар в интернет-магазин и забрать деньги — пошаговая инструкция находится здесь.

Бланк товарной накладной.

Основания для возврата товара

При реализации торгово-рыночных отношений, каждому из участников необходимо качественно выполнять свою работу. Поставщику транспортировать объекты своевременно, не пренебрегать проверкой качества и соблюдать условия договора.

Получатель обязуется принимать товар, диагностировать его по качественным характеристикам, в регламентированные сроки выплачивать деньги. Существуют моменты, когда эти требования не соблюдаются, что делает реальным обратную транспортировку продукции.

К причинам возврата товаров относятся:

- получатель не располагает сведениями о свойствах продуктов (поставщик не уведомил его), что указано в статье 495 ГК;

- полученное количество продукции не соответствует заявленным показателям (поступило меньше или больше нормы). Статья 466 ГК предупреждает, что юридическое лицо вправе оформить отказ от всей партии, поставить вопрос о замене или возвращении уплаченных денег;

- неполная комплектация, согласно статье 480 ГК, потребитель может инициировать снижение цены либо потребовать полной комплектации;

- сроки поставки и приемки товара нарушены, что отражено в статье 523 ГК;

- ассортимент не отвечает заявленным требованиям, изложено в статье 468 ГК;

- некачественная продукция, закреплено в статье 475 ГК;

- товар транспортирован без тары и упаковок, описано в статье 482 ГК.

ВАЖНО! Эти причины не являются исчерпывающими, кроме них в договоре между сторонами могут быть указаны и другие основания сдачи, влекущие за собой возврат товара поставщику и оформление накладной.

Как оформляется возвратная накладная ТОРГ-12

Порядок оформления возвратной накладной ТОРГ-12 будет следующим:

- документ должен содержать наименование «Накладная», а также порядковый номер и дату составления;

- далее указываются реквизиты Поставщика (его наименование, ИНН и КПП, юридический адрес и банковские реквизиты);

- указываются данные по Грузоотправителю (заполняются реквизиты грузоотправителя по аналогии с Поставщиком);

- вносятся сведения (реквизиты компании и банковские реквизиты) по Плательщику;

- заполняется информация о Грузополучателе (как правило, Грузополучатель и Плательщик совпадают, в этом случае можно указать «он же»);

- указывается основание для возврата товара (это может быть договор поставки или иное соглашение), номер и дата документа;

- далее описывают товар, который покупатель возвращает продавцу (указывается его наименование, количество, цену, а также общую стоимость в соответствии с количеством ценой);

- документ подписывают руководители грузополучателя и грузоотправителя (на готовой ТОРГ-12 ставится печать и дата составления документа на возврат).

Важно! Возвратную накладную необходимо оформить в двух экземплярах, при этом один из них остается у покупателя, а второй передается продавцу.

ТОРГ-12 можно заполнить от руки, при этом не допускаются ошибки, опечатки и исправления. Также накладную можно составить в 1С или в программе СБИС.

ОБРАЗЕЦ ТОРГ-12

Сроки для оформления возврата

Покупатель должен проверить качество, количество и необходимую комплектацию продукции во время приемки товара. При выявлении недочетов до оприходования продукции, для возврата достаточно составить акт о расхождениях по форме ТОРГ-2.

Возврат некачественной продукции можно осуществить в определенные сроки. Статья 477 ГК РФ предусматривает следующие сроки:

- Если на товар гарантия изготовителем не предоставлена, его можно вернуть не позднее двух лет;

- Изделия со сроком годности можно вернуть в этот срок;

- Продукцию можно вернуть в течение гарантийного срока.

Дата розничной продажи, указанная на официальном документе, является началом исчисления срока для возврата некачественного товара.

При возвращении продукции поставщику необходимо подготовить следующие документы:

- Акт приема-передачи с регистрационным номером;

- Претензионное письмо в свободной форме;

- Возвратную накладную;

После подготовки документов собирается комиссия с представителем поставщика и проводится учет.

Бланк акта о расхождениях (Форма ТОРГ — 2) скачатьКакими документами оформить отказ от приемки и возврат товаров

Покупатель обязан проверить количество, комплектность и качество товаров непосредственно при приемке или после нее в установленный договором или законом срок (п. 2 ст. 513, п. 2 ст. 474 ГК РФ). Если недостатки выявлены в процессе приемки, до оприходования, достаточно оформить акт о расхождениях по количеству и качеству полученных товарно-материальных ценностей по форме ТОРГ-2 или другой документ аналогичного содержания.

Подробнее об оформлении акта по форме ТОРГ-2 читайте в статье «Унифицированная форма ТОРГ-2 — бланк и образец».

Если основания для возврата возникли после оприходования, в том числе на временное хранение, он должен оформляться товаросопроводительным документом — возвратной накладной.

Нужно позаботиться и о том, чтобы документально зафиксировать основания возврата. При возврате некачественного или некомплектного товара для этих целей могут подойти акты о выявлении скрытых недостатков, претензионные письма, при возврате качественных товаров по условиям договора или по дополнительному соглашению сторон сделки — предусмотренные соглашением акты, письма и прочие документы. На эти документы следует сослаться в возвратной накладной и при необходимости приложить их.

Порядок составления возвратной накладной не зависит от причины возврата. Все дополнительные обстоятельства должны быть изложены в документах, на основании которых покупатель возвращает товар, в том числе качественный, поставщику.

Заходите на наш форум, если остались вопросы. Например, здесь обсуждаем, как правильно оформить возврат товара в случае предварительно полученного аванса.

Причины составления возвратной накладной

Бланк накладной на возврат товара поставщику заполняется при следующих обстоятельствах:

- Несоответствие реальных артикулов накладной.

- Расхождение между подтвержденной заявкой покупателя и полученным товаром.

- Повреждение внешнего вида и/или нарушение характеристик.

- Пересортица.

- Обнаружение брака в отдельных позициях или всей партии.

- Истечение сертификатов и прочей разрешительной документации на поставляемую продукцию.

- Нарушение условий оплаты за уже поставленные товары.

Оформление товарной накладной на возврат позволяет принять к учету уже реализованную партию и правильно провести ее по бухгалтерии.

Вопросы и ответы

Наше общество заключило договор ответственного складского хранения товаров. Данный договор пришлось заключать, поскольку собственного склада приобрести еще не успели. Со склада производится отпуск продукции нашим клиентам. Товар находится в собственности нашей компании. Когда со склада осуществляется отпуск товара, сразу оформляется акт возврата товара нашей компании и ТОЛРГ-12 – накладная реализации, в которой наша компания указана как поставщик. Какую организацию надо указывать в строке «грузоотправитель» в накладной реализации ТОЛРГ-12: нашу компанию (владельца товара) или компанию, оказывающую услуги хранения нашего товара?

Согласно Альбому унифицированных форм первичной учетной документации по учету торговых операций" (формы утверждены Постановлением Госкомстата РФ от 25.12.1998 N 132):

ТОВАРНАЯ НАКЛАДНАЯ

(форма N ТОРГ-12)

Применяется для оформления продажи (отпуска) товарно - материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно - материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

В связи с чем в графе грузоотправитель Вам необходимо указывать свою компанию, так как организация осуществляющая услуги по хранению товара выдает его по акту возврата именно Вам, а не покупателю. А Вы в свою очередь передаете этот товар, по накладной формы ТОРГ -12 покупателю. Соответственно данная накладная будет являться основания списания данного товара, именно у Вас.

Указания по применению и заполнению форм первичной учетной документации по учету торговых операций, не устанавливают порядок оформления товарной накладной в случае осуществления поставки со склада сторонней организации. Отсутствуют и специальные разъяснения уполномоченных органов по данному вопросу.В данном случае, в товарной накладной , касающейся данных грузоотправителя, следует отразить реквизиты фактического грузоотправителя.

Доброго Вам дня!

Поскольку собственником товара после подписания акта о возврате товара становится ваше общество, то и поставщиком и грузоотправителем должно значится именно оно.

Если бы в договоре ответственного складского хранения была бы предусмотрена возможность выдачи товаров непосредственно складом, то нужно было бы прописывать именно их.

А так получается по факту, что товар передаётся непосредственно Вашей компанией.

Когда товар со склада ответственного хранения сначала возвращен поклажедателю (собственнику товара) обратно по акту (акт должен быть по унифицированной форме №МХ-3 " Акт о возврате товарно-материальных ценностей, сданных на хранение"- форма акта утверждена Пост. Госкомстата России от 09.08.99 N 66), а потом реализован покупателю, то организация-хранитель (владелец склада) не может быть грузоотправителем этого товара покупателю. В этом случае отгружает товар собственник товара, он и будет указан грузоотправителем в ТОРГ-12 и в счете-фактуры.

Акт по форме №МХ-3 и Акт выполненных работ к договору (если его составление предусмотрено договором) - не одно и тоже.

В рамках заключенного договора хранения необходимо прописать, что товар педается на хранение без права получения третьими лицами (чтоб документально отгрузка товара покупателям через хранителя не происходила).

Надо проследить, чтоб не было несоответствий в договоре с хранителем и в договоре с покупателем. Напр., такого несоответствия: договор хранения заключен без права получения третьими лицами, а в договоре поставки указано - отгрузка этих товаров производится со склада другого лица - этого хранителя.

В противном случае продавцом (поставщиком) товаров по договору с покупателем будет одно лицо, а отгрузка этих товаров производится со склада другого лица. Тогда в ТОРГ-12 в качестве грузоотправителя следует указывать организацию-хранителя, с чьего склада отгружены товары, ее адрес и проч. Тоже самое - в счете-фактуры (указывается полное или сокращенное наименование организации-хранителя, с чьего склада отгружены товары, ее почтовый адрес).

Если продавцом товаров по договору является одно лицо, а отгрузка этих товаров производится со склада другого лица, то в строке 3 ''Грузоотправитель и его адрес'' указывается полное или сокращенное наименование организации, с чьего склада отгружены товары, и его почтовый адрес.

Об этом Об этом Письмо УФНС РФ по г. Москве от 16.01.2009 N 19-11/002251:

Согласно п. 3 ст. 168 Налогового кодекса РФ при реализации товаров (работ, услуг), передаче имущественных прав выставляются соответствующие счета-фактуры не позднее пяти дней считая со дня отгрузки товара (выполнения работ, оказания услуг) или со дня передачи имущественных прав.

В соответствии с п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном в гл. 21 Налогового кодекса РФ.

Счета-фактуры, составленные и выставленные с нарушением порядка, установленного в п. п. 5 , 5.1 и 6 ст. 169 Налогового кодекса РФ, не могут являться основанием для принятия предъявленных покупателю продавцом сумм налога к вычету или возмещению.

При этом невыполнение требований к счету-фактуре, не предусмотренных в п. п. 5 и 6 ст. 169 Налогового кодекса РФ, не может являться основанием для отказа принять к вычету суммы налога, предъявленные продавцом. Об этом сказано в п. 2 ст. 169 НК РФ.

В п. 5 ст. 169 Налогового кодекса РФ определены все обязательные реквизиты, которые должен содержать правильно оформленный счет-фактура:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно- расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименования поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единицы измерения (при возможности их указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога на добавленную стоимость, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ или оказанных услуг) с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации.

Постановлением Правительства РФ от 02.12.2000 N 914 утверждены Правила ведения журналов учета полученных и выставленных счетов- фактур, книг покупок и книг продаж при расчетах по НДС (далее - Правила).

Так, согласно Правилам в строке 3 ''Грузоотправитель и его адрес'' счета-фактуры указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель одно и то же лицо, то в этой строке пишется ''он же''. Если продавец и грузоотправитель не являются одним и тем же лицом, то указывается наименование грузоотправителя и его почтовый адрес (то есть адрес склада или резервуара, с которого отправлен груз).

Таким образом, грузоотправителем может быть владелец (собственник) груза, либо лицо, имеющее склад и выступающее грузоотправителем по поручению владельца груза, или лицо, совершающее действия от своего имени, но за счет и по поручению собственника товаров.

На основании Правил в строке 4 ''Грузополучатель и его адрес'' счета-фактуры указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес (то есть адрес склада или резервуара, на котором находится полученный груз).

Специалисты УФНС рекомендуют обратить внимание: строки 3 и 4 счета-фактуры заполняются только в случаях оформления отгрузки товаров. При выполнении работ или оказании услуг в указанных строках ставятся прочерки.

Источники

Использованные источники информации.

- https://boss-consult.ru/buch/docs/vozvratnaya-nakladnaya-postavshhiku.html

- https://jasno.ru/dokumenty/akty/vozvratnaya-nakladnaya.html

- http://online-buhuchet.ru/vozvratnaya-nakladnaya-torg-12-obrazec/

- https://glavkniga.ru/situations/s503851

- http://mirblankov.ru/vozvratnaya-nakladnaya/

- https://pravopotrebitelya.ru/obshhie-voprosy/nakladnaja-na-vozvrat-tovara-postavshhiku

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/kak_zapolnit_tovarnuyu_nakladnuyu_na_vozvrat_nyuansy/

- https://goscontract.info/kontrakt/oformlyaem-vozvrat-po-nakladnoy-torg-12

- https://delatdelo.com/spravochnik/osnovy-biznesa/vozvrat-tovara/nakladnaya-torg-12.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.