- Разное

- /

- Ринат Ахметов

Как выбрать систему налогообложения правильно и сэкономить на налогах. Как уменьшить налог на прибыль: выбираем правильный режим налогообложения + разбираем методы снижения налоговой нагрузки для упрощенцев и тех, кто выбрал ОСНО + рекомендации, как делать НЕ нужно.

Содержание

- Что такое налоговая оптимизация

- Выбираем систему налогообложения

- Упрощенная система налогообложения: как уменьшить налог на прибыль?

- Выбор системы налогообложения

- Уменьшение налога на прибыль при ОСНО

- Общие способы уменьшения налоговой нагрузки

- Уменьшение налога на прибыль: в чем цель и какие результаты приносит?

- Незаконные схемы оптимизации налогов. Как делать нельзя?

- Рассчитываем налоговую нагрузку

- Вопросы и ответы

Что такое налоговая оптимизация

Не секрет, что бюджет любой страны пополняется прежде всего за счет налогов и сборов. Эти платежи носят принудительный характер, поэтому вполне объяснимо желание плательщиков их уменьшить. Возможность для этого есть и нарушения законодательства эта процедура не требует.

Налогоплательщик может применять различные льготы по налогам, а также выбирать максимально подходящий для себя режим налогообложения. Это право регламентировано в НК РФ и подтверждено Конституционным судом.

Такое снижение налоговой нагрузки и является налоговой оптимизацией. Далее рассмотрим способы уменьшения налогов. Их несколько, но обо всем по порядку.

Выбираем систему налогообложения

Общий список специальных режимов выглядит следующим образом:

- УСН;

- ЕНВД;

- ЕСХН.

Использование любого их них позволяет уменьшить налоговые платежи. Поэтому каким-то из них стоит воспользоваться чтобы не терять значительные средства.

Если у вас компания, оборот которой пока невелик, вам стоит присмотреться к режиму УСН, который позволит вам платить налог с того дохода, который вы получаете либо с прибыли. В том случае, если расходы вашей компании небольшие, то выбирайте первый способ, если же значительные, то остановитесь на оплате «упрощенки» с прибыли.

Что касается ЕНВД, то он больше подходит тем компаниям, у которых уже стабильно высокий оборот. Если решите использовать эту систему, то налог будет фиксированным, основанным на конкретных показателях. Просчитайте, меньше или больше будет платеж, если меньше, чем на упрощенке, то выбирайте ЕНВД.

Можете использовать ЕНВД и УСН в комплексе, закон этого не запрещает.

ЕСХН по своей сути напоминает упрощенку с тем лишь отличием, что применять такой режим могут только предприниматели, которые ведут свое дело в сфере сельского хозяйства. Если 70% оборота компании приносит сельскохозяйственная деятельность, то ставка по налогу для вас составит 6% от чистой прибыли. Для бизнеса это минимальный % по налогу.

Проблема обеспечения жильем злободневна для многих категорий жителей России. Если со временем работающие категории граждан, так или иначе, решают имею.. Как получить жилье инвалиду 1 группы, правовое регулирование вопросов о получении жилья инвалидом 1 группы, условия получения жилплощади инвалидом 1 группы, постановка инвалида 1 группы на учет как нуждающегося в улучшении жилья, отдельные особенности выделения жилплощади нуждающемуся инвалиду Читать подробнее

Упрощенная система налогообложения: как уменьшить налог на прибыль?

Несмотря на то, что упрощенцы не платят налог на прибыль, все же их тоже волнует вопрос, как уменьшить отчисления в бюджет.

Вернемся к ставкам единого налога:

Для начала вам нужно выбрать схему расчета отчисления:

- Если доля расходов превышает 60%, то более выгоден вариант «Доходы минус расходы».

- Если доля расходов меньше 60%, то лучше рассчитывать налог по схеме «Доходы».

Рассмотрим пример:

Ваш доход составляет 10 миллионов.

- В первом случае траты на ведение бизнеса составляют 7 миллионов.

- Во втором — 5,5 миллиона.

Платеж в бюджет при выборе схемы «Доходы» — 600 тысяч (10млн * 6%)

«Доходы минус расходы»:

- 450 тысяч — (10млн — 7млн) *15%

- 675 тысяч — (10млн — 5,5млн) * 15%

Теперь можно сравнить полученные показатели. При расходной части составляющей 70% выгоднее использовать схему «Доходы минус расходы». Единый налог меньше на 150 тысяч.

Когда расходы превысили 55%, то вариант использования «Доходов» позволяет уменьшить налог на 75 тысяч.

1) Как уменьшить единый налог для тех, кто выбрал н/о по схеме «Доходы»?

Есть несколько способов уменьшить единый налог для тех, кто выбрал УСНО «Доходы»:

Если ИП работает самостоятельно, не привлекая наемных работников, то уменьшить налог он может на всю сумму указанных расходов. Имея кадры в своем бизнесе, снизить итоговый платеж в бюджет можно до 50%.

Но важно придерживаться таких правил:

2) Как уменьшить единый налог для тех, кто выбрал н/о по схеме «Доходы минус расходы»?

Здесь перечень расходов, которые вы имеете право включить в уменьшение базы налогообложения, значительно шире.

Статья НК РФ поведает вам все затраты, которые вы на законных основаниях можете учитывать для расчета итогового платежа. Для ознакомления перейдите по ссылке:

e787cc0d07d/

Но у вас есть еще несколько законных лазеек, которые нужно использоваться для экономии денег:

- Собственникам бизнеса устроиться на работу на свое же предприятие.Теперь вы сможете вычитать из дохода зарплату, которую сами же себе платите. Дивиденды, которые вы получаете по итогу, не учитываются в прямых или внереализационных затратах.Кстати, этот метод хорош и для схемы н/о «Доходы», где можно вычесть взносы в соцфонды.

- Покупайте имущество, которое нужно для вашего дела.Конечно, вы можете потратить полученную прибыль и на себя, но подумайте о перспективах и развитии своего бизнеса. Почему бы не купить новое современное оборудование или же фургон для транспортировки товара.

- Обходите нормированные расходы.Здесь государство установило определенные лимиты на потраченное, которое можно учитывать при расчете налоговой базы. Это было сделано для того, чтобы собственники бизнеса специально не завышали траты.Сюда относятся: командировочные, реклама, закупка спецодежды для работников и прочее, проценты по полученным кредитам.Что касается лазейки, то вы можете, например, арендовать у своих работников их транспорт, брать не кредит, а оформлять договор факторинга. Поэтому ищите альтернативные, но законные способы видоизменить значение расходов на бумаге.

- Включите свое имущество в основные средства.Важно, чтобы имущество покупалось собственником из полученной прибыли или дивидендов, а не из средств бизнеса. И еще один момент — покупка должна быть обоснованной. Например, это может быть авто, коммерческое помещение под офис, оборудование.

Если по итогу вычета всех расходов из доходов, итоговый платеж в бюджет составил меньше 1% от базы н/о, то налогоплательщик вносит в бюджет 1%.

Еще есть два метода, которые не связаны с включением затрат в расчет налоговой базы, поэтому помогают уменьшить налог на прибыль:

- Можно учесть прошлые убытки.Бизнес — это не всегда прибыльно. И если в течение последних десяти лет у вас был убыточный год, то именно сумму минуса можно занести в предстоящий отчетный налоговый период.

- Можно вычесть уплаченный минимальный налог за прошлый период (1%).Ставка 15% по выбранной схеме н/о — это максимум. Поэтому если в прошлом году вы оплатили минимальный платеж, в этом можете включить в расходную часть переплату.

Выбор системы налогообложения

Первым шагом к оптимизации налога на прибыль будет выбор системы налогообложения. Система налогообложения — это установленный законодательно порядок, в котором с физических и юридических лиц взимаются налоги.

На сегодняшний день законодательно определены три системы налогообложения для использования широким кругом ФЛ и ЮЛ, одна для крестьянских хозяйств и одна для ИП — держателей патентов. Каждая из них несет в себе выгоды и недостатки.

Единый налог на вмененный доход (ЕНВД)

Так называется льготная система налогообложения, принципиально отличающаяся от остальных. Отличие состоит в том, что определение налоговой базы производится не на основе фактических показателей работы за период, а на основе базовой «вмененной» доходности. Чтобы узнать сумму вмененной доходности обратитесь к налоговому кодексу ст. пункт 3.

Другие виды деятельности тоже имеют вполне вменяемый «вмененный» доход. Ветеринары будут иметь налогооблагаемую базу в 7 500 рублей, автослесари – 10 000 рублей, продавцы – 4 500 рублей, водители – от 1000 до 6 000 рублей.

ЕНВД — это хороший выбор для физических лиц и организаций, которые имеют большие доходы, используя при этом малые ресурсы. При грамотном расчете может оказаться, что уплата 15% ЕНВД будет меньше в абсолютной сумме, чем 13% налога на доходы физлица.

Талантливые программисты, юристы, доктора, рекламщики и прочие фрилансеры могут использовать ЕНВД для минимизации налогов

Но есть здесь и подводные камни.

Во-первых, работать с ЕНВД может лишь небольшая часть индивидуальных предпринимателей и организаций. Среди разрешенных отраслей деятельности:

- пассажирские и грузовые перевозки;

- услуги общественного питания (с ограничениями)

- обслуживание, ремонт и мойка автомобилей;

- аренда квартир и помещений коммерческого назначения;

- услуги аренды парковочных мест;

- розничная торговля (с ограничениями);

- ветеринарные услуги;

- услуги рекламы (с ограничениями);

- отдельные платные услуги физическим лицам и другие, описанные в ст. 346 НК РФ.

Статья ограничивает возможности перехода на ЕНФД еще больше. Нельзя использовать ЕНВД, если:

- у Вас больше 100 сотрудников;

- Вы имеете долю больше 25% в другом юридическом лице;

- Вы используете договоры простого товарищества и доверительного управления;

- местные законодательные акты ограничивают использование ЕНВД.

Во-вторых, Вы должны быть уверены, что каждый месяц будете получать достаточный доход, ведь налог платится независимо от того, работали ли Вы фактически и заработали ли прибыль.

Наконец, с года ЕНВД будет отменён. Учитывайте этот момент при выборе системы налогообложения.

Упрощенная система налогообложения (УСНО)

УСНО также льготной системой налогообложения, но использоваться может гораздо шире, чем ЕНВД. Упрощенная система налогообложения потому так и называется, что методика расчета налоговой базы и налога предельно проста.

Во втором варианте Вы платите 15% с прибыли, то есть учитываете и подтверждаете доходы и расходы.

Предприниматель или организация, находящиеся на УСНО, являются плательщиками единого налога, который заменяет часть налогов: налог на прибыль, НДС, НДФЛ (для владельца бизнеса), налог на имущество. Но остальные налоги: транспортный и земельный, НДФЛ для наемного персонала и в особенных случаях имущественный налог – нужно будет уплачивать.

Какой способ налогообложения выбрать, также можно посчитать. Для этого используем неравенство:

0,06 × Доходы — Вычитаемые суммы < 0,15 × ( Доходы — Расходы)

Если неравенство выполняется, то выгоднее выбрать налог 6% с дохода, если же нет, то лучше перейти на 15% с прибыли.

Однако есть определенный ограничения при переходе на УСН. Вы не сможете использовать преимущества УСН, если:

- У вашей организации есть филиалы.

- Вы занимаетесь выпуском подакцизных товаров.

- Вы занимаетесь ломбардной деятельностью.

- Вы оказываете услуги азартных игр.

- На Вас трудятся более ста человек.

- Основных средств в вашей организации более ста миллионов.

- Вы или ваша организация имеет долю более 25% в других фирмах.

- Оборот Вашей организации за последние девять месяцев превысил 45 миллионов рублей, помноженных на коэффициент дефлятор.

Стоит отметить, что 6% и 15% — это максимальные ставки, которые могут быть снижены территориальными законами субъектов Российской Федерации. Минимальные ставки — 0% и 5% соответственно.

Основная система налогообложения (ОСНО)

ОСНО – наиболее нагруженный фискально и административно режим. Организации, работающие в этой системе, ведут полный бухгалтерский и налоговый учет, исчисляют и уплачивают все существующие в российском налоговом законодательстве налоги.

На 2017 год ставка налога на прибыль при ОСНО составляет 20%.

Уменьшение налога на прибыль при ОСНО

Наибольший простор для фантазии открывается для налогоплательщиков на общем режиме.

Во-первых, они могут применять все методы снижения налога «упрощенцев» на 15%. И для себя могут немало добавить. О многообразии вариантов, от самых простых до самых изощренных, читаем ниже.

Создание резервов под будущие расходы

Резервом называется списание в текущем периоде расходов, которые точно будут понесены в будущем периоде.

В соответствии с законом фирма может создавать резервы под обесценение просроченной дебиторской задолженности, под выплату отпускных работникам, под ежегодные выплаты бонусов работникам (только закрепленные в трудовом договоре), под обесценение ценных бумаг. Нужно понимать, что создание резерва помогает ускорить момент признания расхода, а не увеличить расход в целом. И если расхода в будущем не произойдет, резерв нужно будет восстанавливать (читай: включать в доходы).

Завышение сопутствующих расходов

Практически каждая фирма снимает офис или склад в аренду. На арендованных площадях нужно поддерживать системы жизнедеятельности, убираться, содержать в исправном состоянии основные средства и прочие инструменты труда. Все эти расходы являются подходящим инструментом завышения затрат.

Обучение персонала, консультационные услуги

Все эти статьи относятся к прочим расходам, связанным с производством товара. Поэтому обучайте свой персонал. И выгоду в виде добавленной стоимости к бизнесу получите, и расположение работников, и налоги снизите.

Амортизация основных средств

Всем известно, что амортизация основных средств учитывается в составе расходов при формировании налогооблагаемой базы. Но не все знают, что при списании основного средства можно включить в расходы всю не начисленную амортизацию, а также расходы по демонтажу, утилизации и вывозу основного средства

Зачет переплат по налогам

Ну и напомним, что авансы по налогу на прибыль могут не соответствовать итоговой расчетной сумме налога за период. Поэтому в организации накапливаются переплаты, которые нужно вовремя зачитывать. Иначе по прошествии трех лет вы потеряете эти суммы безвозвратно.

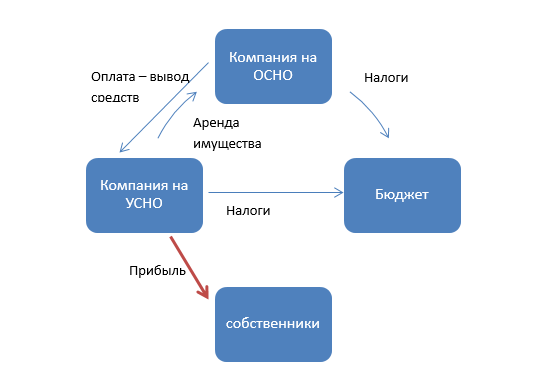

Создание группы компаний, часть из которых «упрощенцы»

Дальше — интереснее. Можно создать группу компаний, часть которых будут использовать льготные режимы налогообложения. И показывать большую часть прибыли именно в них.

Схема действий группы компаний

Главное здесь – либо не афишировать связь учредителей компаний группы, либо сделать модель группы обоснованной. Например, можно сегментировать бизнес по направлениям деятельности, или по регионам присутствия. Но если налоговый инспектор обнаружит связь и найдет ее подозрительной, необходимо будет предоставить четкую аргументацию, почему Вы сделали именно так.

Использование в работе оффшорных компаний

Схема использования оффшорных компаний похожа на предыдущую и является абсолютно легальной, несмотря на созданный имидж «темных делишек». Здесь, как и в предыдущем варианте, главное доказать налоговому инспектору обоснованность наличия группы компаний.

Традиционно аргументом в пользу создания оффшорной компании является наличие нематериального актива (авторских прав, патентов, бренда), который нужно защитить. Актив переводится в оффшорную компанию, а компании в России платят за использование роялти (читай выводят средства в низконалоговую юрисдикцию).

Внимание! Все операции оплаты за рубеж контролируются валютным контролем банка. За совершение валютных операций по подложным документам ст. 193.1 УК РФ предусмотрена уголовная ответственность. Поэтому убедитесь, что документы оплаты не являются заведомо недостоверными.

Передача активов «упрощенцу»

Передача активов — тоже вариант на тему создания группы компаний, только теперь главным действующим лицом становятся активы компании – машины, оборудование, офисы и прочие средства труда.

Схема действий по активам

К плюсам данной схемы можно отнести не только экономию по налогу на прибыль в компании на ОСНО за счет завышения расходов, но и отсутствие налога на имущество в компании УСНО. Всем хороша схема.

Экономия по налогу на прибыль за счет лизинга

Лизинг – поистине кладезь методов налоговой оптимизации. Вы можете выбрать один из предложенных вариантов или пользоваться обоими:

- Ускоренная амортизация предмета лизинга. Вы можете заключить договор с лизингодателем в такой форме, что по всем правилам бухучета вам придется назначить срок полезного использования равным сроку договора. А вам этого и надо. Срок полезного использования сокращается – амортизация увеличивается – налог на прибыль уменьшается. Попутно вы уменьшаете и налог на имущество, так как он пропорционален стоимости основных средств.

- Возвратный лизинг как средство экономии на налогах. Суть возвратного лизинга: компания передает свое имущество лизинговой компании, а потом получает его в лизинг, т.е. фактически берет кредит под обеспечение оборудования. Тем самым компания решает несколько финансовых задач, одна из которых – снижения налога на прибыль за счет завышения расходов, вторая – снижение налога на имущество за счет отсутствия имущества (на бумаге).

Общие способы уменьшения налоговой нагрузки

Помимо вариантов, непосредственно связанных с режимом налогообложения вашей компании, стоит обратить внимание на следующие способы уменьшения налоговых платежей:

1. Тщательная разработка учетной политики.

Она будет зависеть от того, каковая специфика вашего бизнеса. Правильно разработанная учетная политика способна уменьшить ваши платежи по налогам и уменьшить налоговую базу.

2. Анализ вероятности выездной проверки ФНС.

Большая часть таких проверок завершается тем, что предпринимателю доначисляют налоги и штрафы. Постарайтесь максимально предупредить эти риски, это гораздо проще, чем потом справляться с последствиями.

3. Тщательное ведение и хранение первичной документации.

Именно эти документы могут подтвердить, что хоз. операции вообще осуществлялись. Если документации по сделке нет, налоговая база будет больше, а сумма налога с нее так же увеличится.

4. Проверка контрагентов на добросовестность.

Этот фактор играет серьезную роль, если в рамках системы налогообложения вам нужно заниматься ведением учета расходов.

Если ваш контрагент осуществляет свою деятельность недобросовестно, все расходы по сделкам с ним налоговая инспекция не примет, а значит и налогов вы заплатите больше, независимо от того, что сделка была экономически обоснованной и реальной.

5. Соблюдение требований к заключаемым договорам.

В любых сделках есть ряд условий, при невыполнении которых договор может быть признан незаключенным. Обязательно проверяйте есть ли у лица, с которым вы подписываете договор вообще полномочия на выполнение таких действий. Если окажется, что их нет, то сделку легко можно признать недействительной.

6. Соблюдение сроков сдачи отчетности и уплаты налогов.

Совершенно не сложное правило, но помогающее реально снизить платежи за счет того, что штрафы, пени просто не будут вам начислены. Да и блокировка расчетного счета при соблюдении этого пункта не грозит.

Закладная по ипотеке - сопутствующий документ при заключении договора по ипотечному кредитованию. Оформить данную бумагу разрешается только в банке, где выдаётся кредит. Разумеется, она актуальна, когда у заёмщика есть имущество, принадлежащее ему на правах собственности. Причём предметами закладной могут выступать не только жилые строения (квартиры), но и другие объекты. Условия и особенности оформления военной ипотеки в России. Требования к зае... Читать подробнее

Уменьшение налога на прибыль: в чем цель и какие результаты приносит?

Уменьшить налог на прибыль можно 2-мя очевидными способами:

- Повысить расходы — их вы вычтете из дохода, тем самым уменьшим саму прибыль и, следовательно, снизив итоговый платеж в бюджет.

- Понизить доходы — чем меньше он будет, тем ниже налог на прибыль вы заплатите. Этот вариант весьма сомнительный. Мало кто из бизнесменов сознательно пойдет на слабую работу, которая будет приносить мизерный выхлоп от работы.

Оба способа могут быть связаны с нелегальными действиями, когда по факту бизнес весьма успешен, а на бумаге — огромные расходы и низкий доход. Бухгалтеры и владельцы бизнеса изворачиваются для поиска и использования незаконных методов обмануть государство: ведение двойной (и даже тройной) бухгалтерии, создание подставных контрагентов, «печать» чеков с несуществующими затратами, «обнуление» кассового аппарата.

Выбор именно такой схемы действий — это азартная игра, которая может быстро раскрыться. Конец этой истории печален — проверка налоговой службы, которая влечет за собой штрафы, а в некоторых случаях приводит к дисквалификации действующих лиц и лишению свободы.

Планирование отчислений в бюджет можно осуществлять такими способами:

- правильный выбор режима налогообложения, который будет подходить к вашей предпринимательской деятельности;

- разработка самой выгодной учетной политики на предприятии;

- заключение договоров с контрагентами, которые имеют право на налоговые льготы;

- открытие бизнеса в сфере, предусматривающей нулевую ставку налога на прибыль;

- подтверждение правильных расходов, которые будут учитываться при расчете базы н/о;

- для бизнеса внешнеэкономического направления — использование оффшорных зон.

Главная цель уменьшения налога на прибыль — это снижение налоговой нагрузки. Только вдумайтесь, на каждые 100 тысяч рублей прибыли нужно заплатить государству 20 тысяч.

Сама же оптимизация позволит добиться таких результатов:

- вы становитесь более избирательными, так как в итоге предпочитаете работать только с правильными контрагентами;

- развиваете свой бизнес — при поиске новых видов обоснованных расходов вы сумеете найти способы повысить результат бизнеса и увеличить производительность труда на предприятии;

- оперативно выявляете ошибки в управленческом и бухгалтерском учете.

Незаконные схемы оптимизации налогов. Как делать нельзя?

В нашей статье мы рассматривали исключительно законные методы снижения налога на прибыль.

Коснемся незаконных методов, чтобы читатели не попали впросак в пылу налоговой оптимизации.

Сокрытие доходов

Все доходы организации, как доходы от продажи основной продукции, так и внереализационные доходы, должны быть отражены в учете организации и подтверждены документально. Создание так называемых «серых» касс, в которых происходит движение неучтенных денежных средств, незаконно.

Использование посреднических схем

Посреднической схемой называются действия, когда фирма реализует свой товар или услугу через подконтрольного ей посредника. Например, производственная компания продает товар с минимальной наценкой фирме – комиссионеру. Та же, в свою очередь, перепродает его со значительной прибылью. Сама фирма-комиссионер может быть либо однодневкой, либо «упрощенцем».

Трансфертная схема

Довольно популярная схема, похожая на схему работы группы компаний, часть из которых «упрощенцы». Только здесь компании группы, пользуясь аффилированностью, завышают цены продаж сырья или услуг внутри компании. Компании на низконалоговом режиме продают товары (услуги) компаниям на ОСНО по цене значительно выше рынка. Трансфертное законодательство пресекает эти попытки.

Работа через фирмы «однодневки»

Фирма – «однодневка» — это фирма, которую создают не для целей хозяйствования, а для получения налоговой выгоды. Как правило, такая фирма существует недолго, до первой налоговой проверки.

Мошенники могу создавать фирму-однодневку в составе группы или пользоваться услугами «однодневщиков» — людей, незаконный бизнес которых построен на помощи вполне «белым» компаниям завышать расходы или отмывать деньги. Фирмы-однодневки предоставляют заведомо недостоверные сведения об оказанных услугах (чаще всего) или поставленных товарах, получают от компании деньги и возвращают потом их в наличном виде за минусом определенного процента.

Мы перечислили лишь несколько самых распространенных незаконных способов снижения налога на прибыль, на самом деле их в разы больше. Чтобы не стать налоговым преступником, намеренно или по незнанию, проверяйте используемые методы оптимизации по следующей схеме.

Рассчитываем налоговую нагрузку

Налоговая нагрузка – это соотношение в % между налоговыми платежами, которые платит ваша компания и ее прибылью. В этой части разговора расскажем на примере, как произвести расчет самому.

Формула для расчета выглядит следующим образом:

НН = (НиС/Выр.) × 100%, в которой:

НН – показатель налоговой нагрузки;

НиС – сумма по налогам, которые вы платите за определенный период;

Выр – выручка вашей компании в суммарном измерении.

В расчете применяйте одинаковые единицы измерения!

Учитывайте, что расчетный уровень НН не должен превышать среднего по отрасли, в которой осуществляет свою деятельность ваша компания.

Пример расчета

ООО «Яблочко» занимается ремонтом бытовых изделий. В 2019 году компания указала в отчетности 700 000 рублей прибыли, сумма других доходов – 10 000 рублей.

Получается, что в целом выручка компании составила 710 000 рублей. При этом компания перечислила 20 000 рублей налогов, из которых 3000 вернула (итого 17 000 рублей).

Обратите внимание на то, что при расчете налоговой нагрузки за 2018 год, мы будем ориентироваться на среднеотраслевые показатели предыдущего года, т.е. 2019г. Их расшифровка указанна в приложении №3 к Прик.ФНС №ММ-3-06/333@ от г. (ред. от г.)

Среднеотраслевые показатели можно посмотреть здесь:

Налоговая нагрузка по видам экономической деятельности

Еще один момент! До 2019 года страховые взносы перечислялись в Фонды, налоговая инспекция данным по ним не имела. Поэтому в расчете налоговой нагрузки они участия не принимали. С 2019 года предприниматели получили возможность считать налоговую нагрузку уже с учетом страховых взносов.

Мы пока посчитаем без них, так как в вышеназванном приказе закреплены среднеотраслевые показатели только за 2017 год:

НН = (17 / 710) * 100% = 2,4%.

Уровень налоговой нагрузки в данной сфере деятельности приблизительно составляет 3,7%. Значит, наш показатель явно ниже среднего.

Существенное же завышение среднеотраслевого показателя налоговой нагрузки может означать одно – вам нужно задуматься об оптимизации налогообложения и эффективности предпринимательской деятельности.

Эту формулу можно применять не только к ООО, но и к компаниям других форм собственности. Если же считать самому не хочется, можно воспользоваться онлайн-калькуляторами. Также сделать расчет позволяют бухгалтерские программы, у которых широкий функционал.

Вопросы и ответы

Приобрел коммерческую недвижимость (помещение в ТЦ) по договору долевого строительства от ноября 2011г. За 1,6 млн.

(св-во собственности получено в апреле 2012г.)

Я ИП, работаю с применением системы УСНО 6% и ЕНВД.

В аренду помещение сдавал с сентября по ноябрь 2012г., после этого оно пустовало..

Продал в январе 2016г. Дешевле покупки - за 1,2 млн.)

Необходимо ли мне платить налог 6% с суммы Продажи.

С Уважением, Михаил.

уважаемый Михаил!

Из Письма Минфина России от 23.04.2013 N 03-04-05/14057

Доходы, полученные от реализации земельных участков и недвижимого имущества, которые не использовались индивидуальным предпринимателем в целях осуществления предпринимательской деятельности, в том числе если индивидуальным предпринимателем не указывались при регистрации виды деятельности, связанные с продажей собственных земельных участков и недвижимого имущества, подлежат обложению налогом на доходы физических лиц в порядке, установленном «гл. 23» «Налог на доходы физических лиц» Кодекса.Согласно «п. 17.1 ст. 217» Кодекса не подлежат обложению налогом на доходы физических лиц доходы, получаемые физическими лицами, являющимися налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика три года и более, а также при продаже иного имущества, находившегося в собственности налогоплательщика три года и более.

Поясню приведенные выдержки из Письма Минфина, если у Вас не отражена в ОКВЭД деятельность ИП по продаже недвижимости, а указана только сдача в аренду, то продажа данной недвижимости будет облагаться не в рамках налогообложения от предпринимательской деятельности, а как доход физического лица по ставке 13% НДФЛ.

Но поскольку в собственности находится более 3 лет, то уплачивать налог за продажу данной недвижимости у Вас нет необходимости.

Если Вы при регистрации ИП указывали деятельность по продаже недвижимости, то необходимо будет уплатить налог 6% с данной продажи.

Все зависит от такого какие вы ОКВЭД применяете в своей деятельности.

По данному вопросу есть разъяснения Письмо Минфина России от 23.04.2013 N 03-04-05/14057

В соответствии с пунктом 1 статьи 346.15 Кодекса налогоплательщики — индивидуальные предприниматели, применяющие упрощенную систему налогообложения, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со статьей 249 Кодекса, и внереализационные доходы, определяемые в соответствии со статьей 250 Кодекса.

При этом в соответствии с пунктом 1 статьи 2 Гражданского кодекса Российской Федерации под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Таким образом, доходы от деятельности, подпадающей под вид деятельности, указанный индивидуальным предпринимателем при регистрации, признаются доходами, полученными от осуществления предпринимательской деятельности.

Соответственно, в случае если земельные участки и недвижимое имущество использовались в предпринимательской деятельности, или если индивидуальный предприниматель при регистрации заявил такие виды деятельности, как продажа собственных земельных участков и недвижимого имущества, то доходы от такой продажи учитываются в составе доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. Если индивидуальный предприниматель применяет упрощенную систему налогообложения с объектом в виде доходов, то в отношении полученных доходов применяется налоговая ставка в размере 6 процентов.

Доходы, полученные от реализации земельных участков и недвижимого имущества, которые не использовались индивидуальным предпринимателем в целях осуществления предпринимательской деятельности, в том числе, если индивидуальным предпринимателем не указывались при регистрации виды деятельности, связанные с продажей собственных земельных участков и недвижимого имущества, подлежат обложению налогом на доходы физических лиц в порядке, установленном главой 23 «Налог на доходы физических лиц» Кодекса.

Михаил

Следовательно оно использовалось в предпринимательской деятельности и нужно уплатить налог 6%.

Михаил.

Если передача в аренду осуществлялась Вами как ИП, то соответственно Вы не вправе получить освобождение от уплаты НДФЛ, как физ. лицо, т.к. имущество использовалось в предпринимательской деятельности и соответственно отчитывались о получении дохода с аренды. Тогда Вам необходимо продавать его как ИП. в этом случае заплатите свои 6%, а не 13.

Если сдавали как физ.лицо, то тогда Вы освобождаетесь от уплаты налога при продаже, т.к. не использовали данное имущество в предпринимательской деятельности.

Михаил

при продаже этого имущества Вы должны заплатить налог 6% от продажной стоимости, такая позиция налоговых органов подтверждена и судебными решениями

ВОСЕМНАДЦАТЫЙ АРБИТРАЖНЫЙ АПЕЛЛЯЦИОННЫЙ СУДПОСТАНОВЛЕНИЕ

от 20 февраля 2016 г. N 18АП-822/2016

Дело N А76-20267/2015

Резолютивная часть постановления объявлена 20 февраля 2016 г.

Постановление в полном объеме изготовлено 20 февраля 2016 г.

Восемнадцатый арбитражный апелляционный суд в составе

председательствующего судьи Арямова А.А.,

судей Плаксиной Н.Г., Костина В.Ю.,

при ведении протокола секретарем судебного заседания Дудоровой Ю.В.,

рассмотрел в открытом судебном заседании апелляционную жалобу индивидуального предпринимателя Кузнецова Дмитрия Станиславовича на решение Арбитражного суда Челябинской области от 18.12.2015 по делу N А76-20267/2015 (судья Кунышева Н.А.).

В судебном заседании приняли участие представители:

индивидуального предпринимателя Кузнецова Дмитрия Станиславовича — Окунев А.А. (доверенность N 74 АА 2615828 от 12.08.2015);

Межрайонной инспекции Федеральной налоговой службы N 16 по Челябинской области — Шаранова С.А. (доверенность N 05-69/7-Ю от 11.01.2016).

Индивидуальный предприниматель Кузнецов Дмитрий Станиславович (далее — заявитель, предприниматель, ИП Кузнецов Д.С.) обратился в Арбитражный суд Челябинской области с заявлением к Межрайонной инспекции Федеральной налоговой службы N 16 по Челябинской области (далее — инспекция, налоговый орган, МИФНС России N 16 по Челябинской области) о признании недействительным решения от 29.05.2015 N 1116 о привлечении к ответственности за совершение налогового правонарушения.

Решением Арбитражного суда Челябинской области от 18.12.2015 (резолютивная часть решения объявлена 16.12.2015) требования заявителя удовлетворены частично, решение инспекции от 29.05.2015 N 1116 признано недействительным в части привлечения предпринимателя к ответственности за совершение налогового правонарушения в виде штрафа в сумме 163000 руб. В удовлетворении остальной части заявленных требований отказано. Также суд взыскал с инспекции в пользу предпринимателя 300 руб. в возмещение судебных расходов по оплате госпошлины.

Не согласившись с решением суда, ИП Кузнецов Д.С. обратился с апелляционной жалобой, в которой просит решение суда первой инстанции отменить и принять по делу новый судебный акт.

В апелляционной жалобе предприниматель указывает на отсутствие оснований для доначисления единого налога, уплачиваемого в связи с применением упрощенной системы налогообложения (УСНО), за 2014 год. Обращает внимание на то, что приобретенное им как физическим лицом и используемое ранее в предпринимательских целях (для сдачи в аренду) недвижимое имущество было реализовано Кузнецовым Д.С., как физическим лицом, в связи с чем, по его мнению, им не была получена прибыль в рамках осуществления предпринимательской деятельности (в том числе и по причине неотнесения вида деятельности, связанного с продажей собственной недвижимости к основным видам деятельности предпринимателя), а потому подлежит применению порядок, установленный п. 17.1 ст. 217 Налогового кодекса Российской Федерации (далее — НК РФ). Указывает на то, что на момент реализации этого имущества, оно не использовалось в предпринимательской деятельности. Полагает не доказанным, что полученная от реализации указанного имущества сумма является доходом предпринимателя, и соответственно, эти денежные средства не должны учитываться в качестве объекта налогообложения.

Представитель заявителя в судебном заседании поддержал доводы апелляционной жалобы.

Представитель инспекции в судебном заседании возражал против удовлетворения апелляционной жалобы по основаниям, изложенным в отзыве. Полагает решение суда первой инстанции законным и обоснованным, а доводы апелляционной жалобы — несостоятельными.

Оценив изложенные в апелляционной жалобе доводы и исследовав представленные по делу доказательства, суд апелляционной инстанции не находит оснований для отмены или изменения судебного акта.

Как следует из материалов дела, Кузнецов Д.С. зарегистрирован в качестве индивидуального предпринимателя за основным государственным регистрационным номером 304744408400045 и состоит на налоговом учете в МИФНС России N 16 по Челябинской области.

В 2014 году предприниматель являлся плательщиком налога, уплачиваемого в связи с применением упрощенной системы налогообложения, с объектом налогообложения — доходы (ставка налога 6%).

03.01.2015 предпринимателем представлена в налоговый орган первичная налоговая декларация по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за 2014 год, в связи с чем инспекцией в период с 03.01.2015 по 03.04.2015 проведена камеральная налоговая проверка, результаты которой отражены в акте от 17.04.2015 N 1526, зафиксировавшем неполную уплату налога за 2014 год по сроку 25.07.2014 — в размере 720000 руб., по сроку 25.10.2014 — 2940000 руб. в результате занижения налоговой базы на 61000000 руб.

По результатам рассмотрения материалов этой проверки и представленных обществом возражений МИФНС России N 16 по Челябинской области 29.05.2015 принято решение N 1116 о привлечении к ответственности за совершение налогового правонарушения, которым заявителю доначислен налог, уплачиваемый в связи с применением УСНО, за 2013 год в сумме 3660000 руб., начислены пени на эту сумму налога по состоянию на 29.05.2015 в сумме 232817,83 руб., а также заявитель привлечен к ответственности по п. 1 ст. 122 НК РФ (с учетом п. 4 ст. 112, п. 3 ст. 114 НК РФ) за неуплату сумм налога в результате занижения налоговой базы в виде штрафа в размере 183000 руб.

Это решение обжаловано обществом в порядке подчиненности в Управление Федеральной налоговой службы по Челябинской области.

Решением Управления Федеральной налоговой службы по Челябинской области N 16-07/00 обжалованное решение МИФНС России N 16 по Челябинской области утверждено.

Не согласившись с решением инспекции от 29.06.2015 N 1116, заявитель оспорил его в судебном порядке.

Рассмотрев требования заявителя по существу, суд первой инстанции пришел к выводу об обоснованности доначисления обществу сумм налога и пеней, а также привлечения его к налоговой ответственности, однако, установив дополнительные смягчающие ответственность обстоятельства, посчитал возможным снизить размер штрафных санкций до 20000 руб.

Оценивая позицию суда первой инстанции, суд апелляционной инстанции полагает необходимым руководствоваться следующим.

В соответствии с частью 1 статьи 198 АПК РФ, граждане, организации и иные лица вправе обратиться в арбитражный суд с заявлением о признании недействительными ненормативных правовых актов, незаконными решений и действий (бездействия) органов, осуществляющих публичные полномочия, должностных лиц, если полагают, что оспариваемый ненормативный правовой акт, решение и действие (бездействие) не соответствуют закону или иному нормативному правовому акту и нарушают их права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают на них какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Обязанность доказывания соответствия оспариваемого ненормативного акта закону или иному нормативному правовому акту, а также обстоятельств, послуживших основанием для его вынесения возлагается на орган, принявший этот ненормативный правовой акт (ч. 5 ст. 200 АПК РФ).

Из материалов дела следует, что предметом оценки в рамках настоящего дела является решение МИФНС России N 16 по Челябинской области от 29.05.2015 N 1116.

Основанием для принятия этого ненормативного акта послужил вывод налогового органа о занижении заявителем налоговой базы по налогу, уплачиваемому в связи с применением УСНО, ввиду не включения в налоговую суммы дохода (61000000 руб.), полученного Кузнецовым Д.С. в результате продажи по договору от 01.08.2014 нежилых помещений, используемых предпринимателем ранее для осуществления предпринимательской деятельности (сдачи в аренду): нежилое помещение N 2 — аптека, общей площадью 61 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Трамвайная, 25 (по цене 10000000 руб.); нежилое помещение N 1 — аптека, общей площадью 74,1 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Ленинградская, 15 (по цене 10000000 руб.); нежилое помещение N 6 — аптека, общей площадью 83,2 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Карла Маркса, 30 (по цене 10000000 руб.); нежилое помещение N 1 — аптека, площадью 80,4 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Карла Маркса, 81 (по цене 10000000 руб.); нежилое помещение N 2 — аптека, площадью 53 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, пр. Ленина, 64 (по цене 10000000 руб.); нежилое помещение N 4 — аптека, площадью 101,8 кв. м, расположенное по адресу: Челябинская область, г. Магнитогорск, ул. Строителей, 41 (по цене 11000000 руб.).

Пунктом 1 статьи 45 НК РФ установлено, что налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах.

Надлежащее исполнение обязанности по уплате налога обеспечивается пенями, рассчитываемыми в соответствии со ст. 75 НК РФ.

В силу п. 1 ст. 122 НК РФ неуплата или неполная уплата сумм налога (сбора) в результате занижения налоговой базы, иного неправильного исчисления налога (сбора) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налогового правонарушения, предусмотренного статьей 129.3 НК РФ, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы налога (сбора).

Пунктом 1 статьи 346.14 НК РФ установлено, что объектом при применении упрощенной системы налогообложения признаются: доходы; доходы, уменьшенные на величину расходов.

В силу п. 2 ст. 346.14 НК РФ выбор объекта налогообложения осуществляется самим налогоплательщиком, за исключением случая, предусмотренного пунктом 3 этой статьи.

Статьей 346.18 НК РФ установлено, что в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. При определении налоговой базы доходы определяются нарастающим итогом с начала налогового периода.

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод) (п. 1 ст. 346.17 НК РФ).

Статьей 346.15 НК РФ предусмотрено, что налогоплательщики, применяющие УСНО, учитывают доходы от реализации и внереализационные доходы, определяемые в соответствии со статьями 249, 250 НК РФ.

В силу ст. 249 НК РФ доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

С учетом указанных положений налоговый орган пришел к правильному выводу о том, что при реализации предпринимателем, находящимся на УСНО, недвижимого имущества, используемого в предпринимательской деятельности, доходы от такой сделки подлежат включению в налоговую базу по налогу, уплачиваемому в связи с применением УСНО.

Как установлено в ходе проведенной налоговой проверки и не оспаривается заявителем, сдача собственных помещений в аренду является дополнительным видом предпринимательской деятельности ИП Кузнецова Д.С. (что подтверждается выпиской из ЕГРЮЛ), поименованные выше шесть нежилых помещений, принадлежавших Кузнецову Д.С. на праве собственности, сдавались предпринимателем в аренду ООО «Практика» на основании договоров аренды от 01.11.2011 N 3, от 01.10.2013 N 4, от 01.08.2012 N Л-2-4, от 01.08.2012 N Л-2-5, от 01.08.2012 N с-3, от 01.08.2012 N к-3-12 и от 01.08.2012 N к-5. При этом проверкой установлены факты поступления в 2014 году на счет ИП Кузнецова Д.С. от ООО «Практика» денежных средств с указанием в качестве назначения платежа платы за аренду по указанным договорам (сумма дохода, полученного предпринимателем в 2014 году от сдачи помещений в аренду, составила 1918783,23 руб., что не оспаривается предпринимателем и подтверждено банковской выпиской по счету заявителя и его книгой учета доходов и расходов за 2014 год).

В силу п. 3 ст. 346.11 НК РФ применение индивидуальными предпринимателями УСНО предусматривает освобождение их от обязанности по уплате налога на имущество физических лиц в отношении имущества, используемого для предпринимательской деятельности.

07.08.2014 предпринимателем представлено в инспекцию заявление об освобождении его от уплаты налога на имущество по рассматриваемым шести нежилым помещениям в связи с использованием их в предпринимательской деятельности.

С учетом этих обстоятельств налоговый орган обоснованно указал на подтверждение материалами проверки факта использования предпринимателем в 2014 году объектов недвижимости в предпринимательской деятельности, в связи с чем доходы от реализации этого имущества по договору купли-продажи от 01.08.2014 подлежат включению в налоговую базу по налогу, уплачиваемому предпринимателем в связи с применением УСНО. Довод подателя апелляционной жалобы о недоказанности использования им в 2014 году указанных нежилых помещений в предпринимательской деятельности подлежит отклонению, как противоречащий представленным в материалы дела доказательствам.

Факты продажи этого имущества и получения предпринимателем соответствующего дохода в 2014 году в сумме 61000000 руб. подтверждаются копиями заключенного Кузнецовым Д.С. с ИП «ВИТАМИНКА» договора купли-продажи от 01.08.2014 с дополнительными соглашениями и актами приема-передачи помещений, а также копиями платежных поручений от 01.08.2014 N 172, от 04.08.2014 N 177 и N 178, от 01.09.2014 N 6, N 7 и N 8, от 27.06.2014 N 189, N 190 и N 191. Эти обстоятельства не оспариваются и подателем апелляционной жалобы.

В этой связи включение указанной суммы доходов в налоговую базу по налогу, уплачиваемому в связи с применением УСНО, произведено инспекцией на законных основаниях.

Податель апелляционной жалобы полагает, что поскольку продажа нежилых помещений произведена Кузнецовым Д.С. как физическим лицом, доход от такой продажи не подлежит включению в налоговую базу по налогу, уплачиваемому предпринимателем в связи с применением УСНО. По мнению предпринимателя, в настоящем случае (с учетом длительности владения им рассматриваемыми помещениями) подлежат применению положения п. 17.1 ст. 217 НК РФ, в силу которых освобождаются от обложения налогом на доходы физических лиц доходы от продажи имущества, находившегося в собственности налогоплательщика три года и более.

Между тем, как следует из абз. 2 п. 17.1 ст. 217 НК РФ, положения этого пункта не распространяются на доходы, получаемые физическими лицами от продажи имущества, непосредственно используемого индивидуальными предпринимателями в предпринимательской деятельности.

При условии подтверждения факта использования ИП Кузнецовым Д.С. объектов недвижимости в предпринимательской деятельности, отсутствуют основания для не включения дохода от продажи этого имущества в налоговую базу по налогу, уплачиваемому в связи с применением УСНО, и применения положений п. 17.1 ст. 217 НК РФ.

С учетом изложенного решение налогового органа в части доначисления заявителю сумм налога, а также начисления пеней, рассчитанных в соответствии с требованиями ст. 75 НК РФ следует признать законным и обоснованным.

Также правомерным следует признать привлечение предпринимателя к налоговой ответственности в соответствии с п. 1 ст. 122 НК РФ.

При привлечении заявителя к налоговой ответственности инспекцией в соответствии с ч. 3 ст. 114 НК РФ учтены смягчающие ответственность обстоятельства (первичность правонарушения и наличие на иждивении предпринимателя двоих несовершеннолетних детей), в связи с чем определенный в соответствии с п. 1 ст. 122 НК РФ размер налоговой санкции уменьшен в четыре раза — до 183000 руб.

Суд первой инстанции учел дополнительные смягчающие ответственность обстоятельства (отсутствие неблагоприятных экономических последствий правонарушения и причинения государству ущерба, отсутствие умысла на совершение правонарушения и уклонения от уплаты налогов) и, применив принцип соразмерности наказания допущенному нарушению, уменьшил размер налоговой санкции до 20000 руб.

Выводы суда в этой части сторонами не оспариваются, а потому оснований для их переоценки у суда апелляционной инстанции не имеется.

Таким образом, суд апелляционной инстанции не находит оснований для отмены или изменения решения суда первой инстанции и удовлетворения апелляционной жалобы.

Всем доводам заявителя, в том числе изложенным в апелляционных жалобах, судом первой инстанции дана надлежащая оценка.

Распределение судебных расходов произведено судом первой инстанции в соответствии с требованиями ч. 1 ст. 110 Арбитражного процессуального кодекса Российской Федерации, исходя из характера спора и результатов его рассмотрения.

Нарушений норм процессуального права, являющихся основанием для отмены судебного акта на основании ч. 4 ст. 270 Арбитражного процессуального кодекса Российской Федерации, не установлено.

С учетом изложенного решение суда первой инстанции подлежит оставлению без изменения, апелляционные жалобы — оставлению без удовлетворения.

Руководствуясь ст. ст. 270, 271 Арбитражного процессуального кодекса Российской Федерации, Восемнадцатый арбитражный апелляционный суд

постановил:

решение Арбитражного суда Челябинской области от 18.12.2015 по делу N А76-20267/2015 оставить без изменения, апелляционную жалобу индивидуального предпринимателя Кузнецова Дмитрия Станиславовича — без удовлетворения.

Постановление может быть обжаловано в порядке кассационного производства в Арбитражный суд Уральского округа в течение двух месяцев со дня его принятия (изготовления в полном объеме) через арбитражный суд первой инстанции.

Председательствующий судья

А.А.АРЯМОВ

Судьи

Н.Г.ПЛАКСИНА

В.Ю.КОСТИН

В соответствии с положениями ст 23 ГК РФ — Гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

В свидетельстве о регистрации права собственности на объект недвижимого имущества в графе собственник значится ФИО физического лица.

Соответственно. полагаю, вам просто необходимо отчитаться в налоговой по форме 3-НДФЛ (отразить отчуждение недвижимости по цене, ниже чем приобреталось), и соответственно налог оплачивать не нужно.

Важно: данная сделка была бы налогооблагаемой — если вид деятельности вашего ИП был бы связан с приобретением и отчуждением недвижимости.

поскольку основным видом деятельности не является деятельность по реализации недвижимого имущества, то данная сделка должна быть квалифицирована как обычная сделка физ.лица.

Во всяком случае, в нашем регионе практика такова. ИФНС рассматривает деятельность предприятий и ИП как профессиональную деятельность в сфере оборота недвижимость, если в течение года подобных сделок зарегистрировано более 5

Надеюсь, смогла Вам помочь.

Уважаемый Михаил! Так, а Вы уплачивали ли с 2013 года налог на имущество по помещению в ТЦ? Или нет?

Михаил.

Если недвижимость приобретена предпринимателем, то продаваться должна предпринимателем. Тогда данный доход будет считаться как внереализационный доход и попадет в общую базу начисления по единому налогу при УСН 6%.

Если же свидетельство о собственности выписано на ФЛ, то Вы как предприниматель имеете право использовать его как личное имущество в извлечении прибыли. При этом оно не становится собственностью ИП. Собственник — ФЛ. Тогда и продавать Вы его будете как ФЛ. При этом доход облагаться будет по ставке НДФЛ 13%.

Вся загвоздка, что Вы использовали помещение в коммерческой деятельности, сдавали его в аренду.

Вы как то отражали это в документах?

Михаил

Вы приобрели, как физ. лицо, или ИП?

Если просто как физ.лицо, высок шанс, использовать нормы НК, про 3 года владения, и вычет.

Сами же говорили, про ОКВЭд, и что это единственная продажа собственности.Это не систематическая деятельность — значит не предпринимательской, может быть признана, а разовая продажа.

Если ФНС, не помешает, то забудьте про налоги. Узнаете Вы об этом максимум через месяц, после подачи налоговой декларации.

Михаил, хотелось бы сказать следующее

сейчас рассматриваете два варианта:

1. Декларирование как физ.лицо и применение налогового вычета — НДФЛ по ставке 13% не уплачивается

2. Декларирование как дохода от деятельности ИП -уплата налога УСН по ставке 6%.

Думаю, Вы понимаете, что налоговый орган в отношении некоммерческой недвижимости, которая была приобретена физлицом (или ИП) и использовалась в предпринимательской деятельности, будет требовать задекларировать по УСН.

Писем Минфина и судебной практики о том, что в таких случаях не применяется вычет и продажа облагается в рамках предпринимательской деятельности, очень много. Коллеги привели несколько.

И сомневаюсь, что подобные аргументы будут иметь значения для вашей налоговой

Мухина Ирина Владимировна

Во всяком случае, в нашем регионе практика такова.

Шаина Мария

ВЫ, конечно, можете воспользоваться следующим советом:

Шаина Мария

Только «возникновение вопросов» со стороны налоговой означает начисление пени и штрафов, и требование об уплате налогов. Так что придется судиться и нет уверенности в том, что решение будет в Вашу пользу.

Поэтому, так как Вас убеждают в возможности применения вычета, предлагаю, во-первых оценить — как Вы будете доказывать неиспользование в предпринимательской деятельности. Во-вторых, ответить на вопросы — указывали ли для применения льготы по налогу на имущество или для иных целей как имущество, используемое в предпринимательских целях.

И уже из этого исходить.

Источники

Использованные источники информации.

- https://kakzarabativat.ru/buxgalteriya-i-nalogi/kak-umenshit-nalogi-ooo/

- https://yuristotboga.com/nalogi/kak-umenshit-nalog-na-pribyl.html

- https://nalog-expert.com/oplata-nalogov/kak-umenshit-nalog-na-pribyl.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.