- Разное

- /

- Ринат Ахметов

Ставка налога за выигрыш, правила уплаты пошлин. Кто должен подавать декларацию и рассчитывать суммы платежей. Компенсация уплаченных налогов за победу в пари. В связи с активизировавшимися в последнее время дискуссиями о ситуации с налогообложением выигрышей в букмекерских конторах, «Рейтинг Букмекеров»выяснил у юриста, что с точки зрения законодательства платить надо, даже если играешь у западных букмекеров. Также мы описали механизм взаимоотношений с ФНС — как и с чего платить, что заполнять и чем чреват отказ.

Содержание

- Варианты расчёта для игроков

- Игрок сам уплачивает налог с выигрыша менее 15 тыс. рублей

- Что изменилось в Налоговом кодексе

- Как компенсируют налоги игроков БК?

- Какие законодательные положения работают в данном направлении

- Пример исчисления НДФЛ

- Каким будет налог, если…

- Сумма, не облагаемая налогом: как она применяется

- Как заплатить налог игроку самостоятельно

- Можно ли получить налоговую справку НДФЛ – 2?

- Как обстоят дела с налогами за выигрыши в других странах?

- Букмекер остается налоговым агентом при выигрышах от 15 тыс. рублей

- Какие доходы облагаются налогом?

- Как заплатить налог?

- Вопросы и ответы

Варианты расчёта для игроков

Организатор должен в процессе игры самостоятельно определять текущий налог на выигрыш в букмекерской конторе. Непосредственно сбор рассчитывается между разницей ставки и итогом. К примеру, вы сделали платёж в размере 10000 рублей, используя коэффициент 2,5. Вы выиграли 25000 RUR, но платёж рассчитывается за вычетом пари (10000 рублей) из фонда 15,0 тысяч RUB. Из итога будет удержан платёж в размере 1950 руб, и в итоге вы получаете только 13050 рублей.

Организатор должен уведомить игрока при выводе денежных средств о том, что он, как налоговый агент произвёл уплату комиссий в соответствии со статьёй 217. 4 НК РФ.

Рассмотрим такую ситуацию:

Беттор сделал платёж в 10000 RUR и после нескольких успешных пари он выиграл 50000 руб. Теперь его счёт равен 60000 рублей. Далее он делает ставку и проигрывает 20 000 рублей. Теперь он хочет вывести денежные средства оставшегося объёма в 40000 RUB. Несмотря на то, что игрок проиграл, он обязан уплатить сбор из расчёта 50 000 рублей, то есть 6500 руб. Таким образом, вместо 40000 рублей игрок сможет получить в итоге 33500 RUB.

Это конечно не самый приятный момент, но таковы требования российского законодательства в части уплаты пошлин с физических лиц при участии в беттинге. Универсальной схемы не предусмотрено в данном направлении, поэтому некоторые букмекеры могут допускать свои варианты расчёта и применения фискальной базы, но при этом ставка 13% обязательна в любом случае.

Игрок сам уплачивает налог с выигрыша менее 15 тыс. рублей

Как было сказано выше, если сумма выигрыша игрока меньше 15 тыс. рублей, то букмекер не удерживает НДФЛ, и в таком случае физическое лицо (игрок) обязано исчислить и уплатить налог самостоятельно. Однако букмекер сообщает в налоговый орган о том, что игрок получил доход, и в случае, если игрок не уплатил НДФЛ самостоятельно, налоговый орган вправе обратиться к нему с взысканием неуплаченных налогов.

Г-н Григорьев заметил, что правило вычета из суммы выигрыша размера ставки при выигрыше более 15 тыс. рублей не действует, если игрок выиграл меньше 15 тыс. рублей, и, соответственно, определяет налоговую базу сам. «Другими словами, буквально читая положения Кодекса, игроку, получившему выигрыш меньше 15 тыс. рублей, придется платить налог со всей суммы выигрыша, без учета сделанной им ставки», — сказал юрист.

Игроку, получившему выигрыш меньше 15 тыс. рублей, придется платить налог со всей суммы выигрыша, без учета сделанной им ставки

Кроме того, обратил внимание он, не подлежит налогообложению сумма всех выигрышей за календарный год в размере 4 тыс. рублей. То есть если за год игрок не выиграл больше 4 тыс. рублей, то он вправе не декларировать эти доходы, согласно п. 28 ст. 217, п. 4 ст. 229 НК РФ.

«Необходимо учитывать, что право не облагать налогом доход от выигрышей относится к совокупности полученных выигрышей за календарный год, и если налоговый агент ранее уже применил данное право при удержании у вас налога, то повторно его заявлять вы не должны», — подчеркнул г-н Григорьев.

Кроме того, доходы от выигрышей в азартных играх не могут быть уменьшены на налоговые вычеты, установленные ст. 218-221 НК РФ (п. 3 ст. 210 НК РФ). Это означает, что игрок не вправе не облагать налогом свой доход от выигрыша, уменьшив его, к примеру, на расходы по покупке жилья или оплате обучения, добавил юрист.

Что изменилось в Налоговом кодексе

— Теперь букмекерская компания должна взимать налог только с выигрышей, размер которых равен или превышает 15 000 рублей. Как это будет работать?

— Первое что хотелось бы отметить, размер налога с выигрышей с 1 января не изменился и по-прежнему составляет 13%. Были внесены уточнения, в соответствии с которыми должна определяться конкретная сумма налога по конкретному выигрышу.

Статья 214.7 НК РФ прямо регулирует только порядок определения базы для расчета налога самими букмекерскими конторами и тотализаторами. База (сумма, 13% от которой будет составлять сумму налога) определяется букмекером по каждому выигрышу, который составляет 15 тысяч и более, как разница между суммой выигрыша и суммой ставки или интерактивной ставки, по которой он наступил.

По правилам НК РФ, налоговый агент удерживает налог при выплате дохода. Доход, как и выигрыш, — это деньги, которые передаются игроку.

— Можете описать пошагово схему, по которой будет взиматься налог?

— Пошагово схема выглядит примерно так.

- Игрок вносит деньги на свой игровой счет и становится участником азартной игры.

- Если выигрыш, запрошенный к выводу, составляет 15 и более тысяч рублей, букмекер рассчитывает сумму налога по формуле, указанной выше.

- Букмекер удерживает рассчитанную сумму налога из денег, выплачиваемых игроку.

— Если выигрыш, запрошенный к выводу, составляет 15 и более тысяч рублей… То есть, если игрок будет отправлять на вывод меньшие суммы, букмекер не будет взимать налог?

— Выплата происходит через ЦУПИСЦУПИС выполняет роль посредника между игроком и онлайн-букмекером, осуществляя учет и перевод денежных операций между сторонами. , если была сделана интерактивная ставка, и через кассу букмекерской конторы, если ставка совершена в ППС.

Переводя деньги букмекеру, игрок становится участником азартной игры, в рамках которой он вправе распоряжаться внесенными деньгами, распределять их по событиям. Букмекер не может заставить игрока забрать свой выигрыш как в кассе, так и в интернете, у букмекера есть лишь обязанность исполнить обязательство по выплате, поэтому игрок самостоятельно определяет момент получения выигрыша и размер истребимых средств.

Исходя из определений, данных в федеральном законе, в ряде случаев у букмекера не будет оснований для удержания налога с игрока (например, выводы менее 15 тысяч), но в таком случае обязанность уплаты налога не исчезает, а переходит с букмекера на игрока.

Отказаться или расторгнуть ДДУ – что для этого нужно делать? Какие права есть у дольщика и где об этом написано? О юридических аспектах аннулирования сделки расскажет SpbHomes.ru. Читать подробнее

Как компенсируют налоги игроков БК?

Некоторые организаторы оплачивают онлайн-налоги с выигрыша в букмекерской конторе только с полученного приза, а кто-то использует для расчёта разницу между депозитом и полученным итогом. Некоторые конторы, например БК Фонбет вообще использует для расчёта 1%. Весь фокус в том, что разница в суммах спрятана в бонусах и прочих маркетинговых предложениях от организаторов.

Законом предусмотрена обязательная схема уплаты, а вот как эти схемы будет использовать организатор, зависит от маркетингового хода БК. Так, букмекер придумал возврат пошлин бонусами на счёт беттора. То есть, вы оплатили сбор, как и положено, в размере 13%, но сам организатор вам возмещает сумму бонусами на счёт.

На первый взгляд создаётся впечатление, что пошлины платит только игрок, а БК не принимает никакого участия. Наоборот, самая большая нагрузка по платежам возложена на организаторов. На каждый действующий пункт приёма ставок компания-организатор обязана оплачивать пошлины на наземные ППС. Далее оплачивается пошлина в процессинговой компании. Согласно законодательству России и налоговому кодексу, все спортивные конторы обязаны с периодичностью отчислять определённые средства на развитие отечественного спорта. Каждая компания должна пользоваться услугами ЦУПИС и этот вариант не самый дешёвый и компания-организатор обязана уплатить сбор за каждого клиента. Кроме этого, есть расходы букмекеров на членство в СРО, компенсационный фонд (ежегодно) и т.д. Платёжная нагрузка очень высокая, поэтому не все компании выдерживают требования легализации бизнеса на территории РФ.

Какие законодательные положения работают в данном направлении

Начиная с 2014 года, точнее с 20 января, действует поправка к статье налогового кодекса РФ № 214.7. Статья состоит из двух пунктов, каждый из которых обязателен к исполнению.

- Пункт 1. Для учета расчётной базы, учитывается только сумма приза, из которых нужно вычесть размер пари – деньги, поставленные на выигрышное событие.

- Пункт 2. Результаты сделок уплачивает источник выплат.

Таким образом, все платежи оплачивает не беттор, а исключительно букмекерская организация.

Следовательно, прибылью в БК считается сумма, которая получена без учета затрат на остальные пари. Для физических лиц установлена единая ставка уплаты сборов, в размере 13%. Налоговым агентом в данном случае является сама компания-организатор, и именно она будет отчислять платежи. Частные лица не принимают участие в оплате комиссий. Ранее действовало правило, согласно которому нужно было отдельно игроку и организатору предоставлять сведения в ФНС по уплате обязанностей.

В 2019 году, Министерство Финансов России совместно с ФНС опубликовали разъяснение по новым правилам расчёта платежей в БК. Официальным документом, который изменил порядок расчёта налога, стало Письмо ФНС в Минфин от 11 апреля 2018 № 03-04-07/23939, которое разъяснило некоторые положения законодательства. Укажем основные изменения:

- Если беттор получил вознаграждение до 4 тысяч RUR, то он не уплачивает никаких платежей.

- Если приз составил от 4 до 15 тысяч RUB, то налогоплательщиком является сам беттор, который самостоятельно уплачивает пошлину.

- В случае получения подарка в сумме от 15 тысяч RUR и более, налоговым агентом выступает букмекерская компания.

- Отчётную декларацию необходимо подать не позднее 30 апреля следующего года.

- Оплатить сбор нужно не позднее 15 июля следующего года.

- Беттор, как и букмекер уплачивают пошлину с подарка за вычетом средств потраченных на это пари.

- Фискальный сбор остаётся, как и прежде — 13%.

Самый главный момент, общий базовый фонд учитывается ЗА ВЕСЬ ГОД, а также СО ВСЕХ БУКМЕКЕРОВ.

Читайте новую статью: Налог на выигрыш со ставок 2019

Ситуация А. Возьмём, к примеру, такой вариант. Петров Сергей выиграл в течение 2019 года в двух БК 3500 рублей. В 2019 году ему не нужно подавать налоговую декларацию.

Ситуация Б. Иван Андрей выиграл в 2019 году в двух конторах 14700 рублей. До 30 апреля 2019 года он подаёт в местный департамент ФНС отчётную декларацию, где даёт пояснение:

- На пари было потрачено 10 тысяч рублей в обеих конторах. Фонд призовых составил 24700 руб. Конторы выдали денежные средства в размере 14700 руб.

- Андрей заполняет фискальную декларацию до , где указывает сумму выигрыша и обязанность по уплате сбора 13% в сумме 1911 руб.

- До года, Андрей уплачивает платёж 1911 руб. Чистый приз составил 12789 RUB.

Ситуация В. Козлов Илья в течение 2019 года выиграл 45 тысяч рублей (чистыми). Он не заполняет никакие декларации, в конкретной ситуации его налоговым агентом является сама компания-организатор. Представители компании должны самостоятельно выдавать беттору призовые, с учетом минуса фонда потраченного пари, и минус пошлина. В итоге, с 45 тысяч руб Илья должен получить 39150 RUR (сумма 5850 уходит на налоговый сбор).

Пример исчисления НДФЛ

Как рассказала г-жа Лепщикова, до 1 января текущего года букмекеры исчисляли НДФЛ по каждому игроку нарастающим итогом за налоговый период (год). То есть если у игрока в налоговом периоде удержали сумму НДФЛ с выигрыша, но в течение года он продолжал заключать пари и получать выигрыши, то при исчислении НДФЛ по итогу налогового периода букмекер суммировал все полученные выигрыши, вычитал из них все полученные ставки и с полученной суммы исчислял НДФЛ с учетом ранее удержанного налога.

Сейчас же уточняется, что, как уже было сказано выше, только сумма ставки, являющейся условием конкретного пари, по которому и выпал выигрыш, подлежит вычитанию из суммы выигрыша в целях определения налоговой базы.

Юрист «ПЛ» приводит пример. Допустим, клиент БК сделал ставку: внес в кассу букмекера 1 тыс. рублей. Затем клиент заключил два пари с ценой каждого 500 рублей. В результате клиент выиграл только по результатам одного пари, сумма выигрыша составила 15 600 рублей.

«До 1 января букмекер рассчитывал бы налогооблагаемую базу как: сумма выигрыша (15 600) — размер ставки (1 тыс. рублей) = 14 600 рублей (исходя из того, что клиент за весь отчетный период сделал всего эти две ставки). Сейчас же с 1 января 2019 года расчет должен выглядеть таким образом: сумма выигрыша (15 600) — цена пари (500 рублей) = 15 100 рублей», — обратила внимание г-жа Лепщикова.

По словам юриста, поскольку сумма выигрыша по примеру превышает 15 тыс. рублей, то букмекер как налоговый агент обязан удержать НДФЛ, соответственно, сумма в размере 1 963 рубля (13% от выигрыша в 15 100 рублей) удерживается и перечисляется в бюджет РФ.

Каким будет налог, если…

В этой части не будет кратких вопросов, а будет подробное описание возможных сценариев «из жизни». Подобные сценарии встречаются и будут встречаться в игровой практике любого любителя ставок: мы посчитали, что подробный их разбор позволит лучше понять нюансы.

Сценарий №1

Игрок сделал депозит в размере 10 000 рублей (согласно законодательству, именно это называется интерактивной ставкой). На эти деньги он заключил 5 пари, по 2 000 каждое. Три пари проиграли (6 000 рублей), два выиграли с коэффициентами 5.0 и 15.0. На счету игрока образовалось 40 000 рублей. Игрок хочет вывести эти деньги. Как будет взиматься налог? Отдельно по каждому пари или по разнице между внесенным депозитом (суммой депозитов) и суммой (суммами) вывода?

Олег Давыдов:

— Для целей налогообложения применяются понятия ставка (интерактивная ставка) и выигрыш — это всегда денежные средства, которые передаются от игрока в букмекерскую контору или обратно. Поэтому упрощенно, по выплатам более 15 000 рублей налог должен рассчитываться как 13% от разницы между суммой вывода и суммой ввода.

Иллюстрация к сценарию №1 Сценарий №2

Игрок сделал интерактивную ставку (депозит) в размере 100 000 рублей. На эти деньги он заключил 20 пари, по 5 000 рублей каждое. Выиграло только одно пари, но с коэффициентом 20.0. На счету — снова 100 000 рублей, игрок хочет их вывести. Как будет взиматься налог? Отдельно по каждому выигранному пари либо по разнице между внесенным депозитом (суммой депозитов) и выводимой суммой (суммами)?

Олег Давыдов:

— Налог не будет взиматься, поскольку база составит 0 рублей. Это прямо следует из ст. 214.7 НК РФ.

Иллюстрация к сценарию №2

Мало кому захочется связывать свою жизнь с человеком, у которого криминальное прошлое. Будь то потенциальный жених, претендент на вакантную должность или… Читать подробнее

Сумма, не облагаемая налогом: как она применяется

Мало кому захочется связывать свою жизнь с человеком, у которого криминальное прошлое. Будь то потенциальный жених, претендент на вакантную должность или… Читать подробнее

— Определена сумма выигрыша, не подлежащая налогообложению, она составляет 4 000 рублей. Актуально ли это в случае интерактивных ставок?

— Налоговым кодексом предусмотрено идентичное регулирование как для обычных, так и для интерактивных ставок в призме налогообложения выигрышей по ним.

— То есть, если выигрыш составляет от 4 000 до 15 000 рублей, игрок обязан самостоятельно уплатить налог. Если же сумма выигрыша меньше 4 000, платить ничего не нужно. Верно?

— Сумма в 4 000 рублей представляет собой льготу по уплате налога, которая дается один раз в год физическому лицу и распространяется только на выигрыши в букмекерских конторах и тотализаторах. Как я говорил ранее, налог платится игроком в любом случае, когда у него есть доход от букмекера в виде выигрыша, меняется лишь субъект, который этот налог администрирует.

Льгота в 4 000 рублей может быть применена единожды (до ее исчерпания) в течение календарного года либо игроком, либо букмекером.

Сумма в 4 000 рублей представляет собой льготу по уплате налога, которая дается один раз в год и может быть применена единожды до своего исчерпания.

По всем выигрышам менее 15 тысяч рублей игроку надо по окончании года отчитаться в налоговой, заплатить налог. Если же вся совокупность выигрышей игрока за год не превысила 4 000 рублей, то налог платить не придется, и отчетность будет проще. Вероятно, данная норма как раз направлена на облегчение жизни людям, которые делают ставки эпизодически.

— То есть, эти 4 000 не должны вычитаться из каждой суммы вывода или с каждого выигранного пари?

— На 4 000 рублей уменьшается вся совокупность выигрышей, полученных игроком за год. 1 раз в год.

— Допустим, игрок выиграл 10 000 рублей. С какой суммы он обязан заплатить налог: с 10 000 или с 6 000 рублей (10 000 – 4 000)? Он должен делать это один раз в течение какого-то периода?

— Вопрос с порядком расчета базы по выигрышам менее 15 тысяч рублей самим игроком в настоящее время пока остается открытым, наша СРО находится в контакте с ФНС России, чтобы получить официальные разъяснения на этот счет.

Мы считаем, что правильное, справедливое прочтение НК РФ предполагает, что на все выигрыши распространяются единые правила, независимо от суммы, то есть, игрок вправе уменьшать размер своего выигрыша на сумму ставки, но официальных разъяснений на этот счет пока нет.

Исходя из этого, в описанном примере нужно ввести еще такие данные, как сумма ставки. Без этого параметра игрок будет должен заплатить налог с 6 000 рублей (10 - 4), а по последующим выигрышам менее 15 тысяч — со всей суммы выигрыша, так как льгота в 4 000 уже применяться не будет.

Как заплатить налог игроку самостоятельно

Игрок должен представить налоговую декларацию не позднее 30 апреля года, следующего за истекшим годом (п. 1 ст. 229 НК РФ), заявил г-н Григорьев.

Общую сумму налога, исчисленную исходя из налоговой декларации, игрок должен уплатить по месту жительства в срок не позднее 15 июля следующего года.

«Таким образом, по новым правилам по выигрышам до 15 тыс. рублей за 2018 год игрок должен будет самостоятельно представить налоговую декларацию не позднее 30 апреля 2019 года и заплатить налог до 15 июля 2019 года», — резюмировал юрист.

По его словам, декларацию проще всего заполнить и подать в инспекцию через личный кабинет налогоплательщика на официальном сайте ФНС России, либо представить на бумаге непосредственно в налоговую инспекцию по месту учета. Также можно отправить ее в инспекцию по почте с описью вложения.

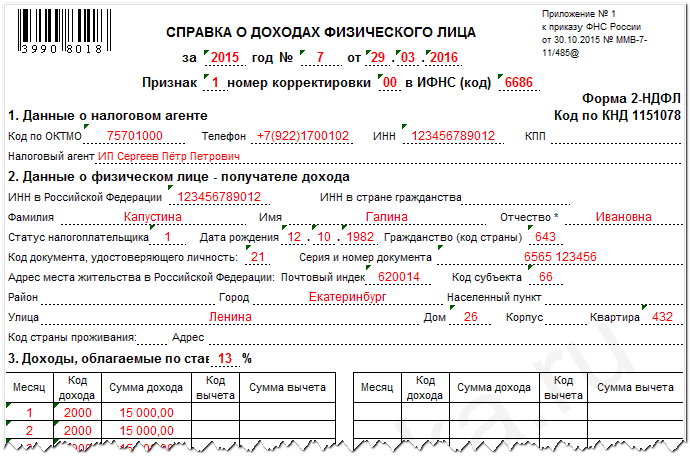

Можно ли получить налоговую справку НДФЛ – 2?

Да, такую справку вы можете получить у своего налогового агента. В данном случае подразумевается контора, где вы оформляли пари. Если это наземные ППС, вы можете отправить запрос на получение справки НДФЛ – 2. Если вы не знаете название своей конторы, рекомендуется использовать официальный сайт ФНС, где можно по поисковым параметрам найти адрес и место обращения к контрагенту.

Заявление необходимо отправлять только на юридический адрес контрагента. Если вы делали платежи в нескольких организациях, заявления нужно отправлять в каждую по отдельности. Рекомендуется отправлять письма через каналы сервиса «Почта России» исключительно заказным письмом.

Как обстоят дела с налогами за выигрыши в других странах?

В каждой стране, где есть легальные букмекерские конторы, все обязаны уплачивать сборы в соответствии с местным законодательством по уплате сборов с призового фонда в азартном бизнесе.

- Польша. На территории государства действует правило уплаты налога с годового оборота. Ставка 18% в диапазоне $880-22000. Для призовых, с фондом свыше $22000 установлена пошлина — 32%.

- Греция. Бетторы, получившие от €100 до €500, оплачивают расчет исходя из 15%. На результаты свыше €500 установлен иной параметр – 20%.

- Румыния. Участник, получивший до €15000, оплачивает 1%. В диапазоне €15 тыс.-€100тысяч — база 16%. Для крупных призов свыше €100000 – 25%.

- Германия. Здесь предусмотрено автоматическое отчисление в казну с любого пари в размере 5%. Если вы выиграли, то необходимо 95% оставшейся суммы умножить на коэффициент, а разница отчисляется в доход государства.

- Франция. Если игрок сорвал куш в интернете, то он отчисляет 9% в казну. А если, например прибыль прошла по ставкам на скачки, то отчисляется 12% с каждой части.

Букмекер остается налоговым агентом при выигрышах от 15 тыс. рублей

С 1 января 2019 года вступили в силу изменения в Налоговый кодекс, регулирующие порядок налогообложения выигрышей от участия в азартных играх, проводимых в букмекерских конторах и тотализаторах, в частности, в статью 214.7 НК РФ (Особенности определения налоговой базы и исчисления налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях).

Изменения закреплены Федеральным Законом «О внесении изменений в часть вторую Налогового Кодекса Российской Федерации» от № 354-ФЗ, который подписал президент России Владимир Путин 27 ноября 2019 года.

Согласно новым правилам, налоговый агент определяет налоговую базу по доходам, равным или превышающим 15 тыс. рублей в виде выигрышей в азартных играх путем уменьшения суммы выигрыша, полученного при наступлении результата пари, на сумму ставки или интерактивной ставки, служащих условием участия в пари.

При этом сумму налога в отношении доходов в виде выигрышей налоговый агент исчисляет отдельно по каждой сумме выигрыша, что не дает уменьшить налогооблагаемую базу на суммы ставок, являющихся условием участия в ином пари (не в том, в котором был выигрыш), объяснила юрист ООО «ПЛ» Мария Лепщикова.

То, что сумма налога в отношении доходов в виде выигрышей в букмекерской конторе, исчисляется отдельно по каждой сумме выигрыша, подтвердили в БК «Марафон».

Как отметил исполнительный директор Первой СРО букмекеров Олег Давыдов, правило о вычитании налога с каждого выигрыша было отражено в налоговом кодексе и до 1 января 2019 года, но принятые поправки только еще больше уточнили порядок налогообложения, предусмотрев, что налог определяется от разницы между выигрышем и именно той ставкой, по которой он наступил.

То есть при выигрыше более 15 тыс. рублей букмекерская контора уменьшает сумму выигрыша на сделанную игроком ставку и удерживает налог только с полученной разницы по налоговой ставке 13% (для налоговых резидентов РФ) или по ставке 30% для тех, кто проживает на территории РФ менее 183 дней в течение следующих подряд 12 месяцев, пояснил руководитель проектов «ФБК-Право» Александр Григорьев.

Если же выигрыш составил менее 15 тыс. рублей, букмекер выплатит его клиенту полностью, а игрок должен будет по итогам года самостоятельно отчитаться в налоговой и уплатить налог. «Таким образом, по выигрышам до 15 тыс. рублей букмекер перестал быть налоговым агентом игрока, что является новеллой», — подчеркнул г-н Давыдов.

По выигрышам до 15 тыс. рублей букмекер перестал быть налоговым агентом игрока, что является новеллой

Какие доходы облагаются налогом?

Любые поступления на ваш счет из иностранных источников подлежат налогообложению. Теоретически вам не пришлось бы платить в том случае, если налог с выигрыша или со ставки уже уплачен букмекером в налоговый орган того государства, где он зарегистрирован, а между этим государством и Россией существовал бы договор об избежании двойного налогообложения. Но на практике там, где существует легальный букмекерский онлайн-рынок, налоги платят только со ставок резидентов этого государства. Поэтому уплата НДФЛ в российский бюджет — ваша прямая обязанность.

Можно ли доказать, что по итогам года вы играли в минус, и поэтому имеете право на налоговый вычет? Поскольку любая игра у онлайн-букмекеров в России незаконна, сделать это практически нереально. По словам Дмитрия Костальгина, просто предоставить выписку со своего банковского счета, где будет четко указано, что за истекший налоговый период по вашему счету поступило средств меньше, чем было отправлено условному Bookmaker Ltd, недостаточно.

«Из этих документов никаких выводов налоговая сделать не сможет. Выписка со счета не дает информации о том, как именно были потрачены эти средства. Может, человек сам открыл счет в иностранном банке и переводит туда деньги. Он должен предоставить именно полученную от букмекера, у которого он играл, заверенную информацию о движении средств по его счету уже у самого букмекера, то есть конкретно о том, что он сделал ставок, например, на 30 тысяч рублей, а выиграл 10 тысяч. Ситуация здесь, конечно, спорная с правовой точки зрения, поскольку ставки у нелицензированных букмекеров находятся вне российского правового поля. Но налоговую службу интересует не то, что вы ставите, а то, что получаете таким образом доход», — отметил Дмитрий Костальгин.

Хотите необычную и интересную церемонию бракосочетания? Предлагаем вашему вниманию статью о том, как организовать выездную регистрацию брака Читать подробнее

Как заплатить налог?

Подпунктом 6 пункта 3 статьи 208 Налогового кодекса определено, что вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами Российской Федерации, для целей налогообложения относится к доходам, полученным от источников за пределами России. В соответствии с подпунктом 3 пункта 1 статьи 228 физические лица — налоговые резиденты РФ, получающие доходы от источников, находящихся за пределами страны, исчисление, декларирование и уплату налога на доходы физических лиц производят самостоятельно по завершении налогового периода. Выигрыш в букмекерской конторе классифицируется в числе «иных доходов, получаемых налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации». В соответствии с Налоговым кодексом, он облагается налогом в 13%.

Уплата налога осуществляется за прошедший налоговый период, то есть за прошлый год. Срок подачи деклараций — до 30 апреля. Обращаться надо в ваше местное отделение Федеральной налоговой службы по месту жительства или прописки.

Уплата НДФЛ не представляет большой сложности. Если вы когда-либо заполняли налоговую декларацию, отчитываясь за продажу квартиры или автомобиля, то справиться не составит труда. Впрочем, в любом случае есть много способов упростить процедуру — начиная от автоматизированного заполнения на портале ФНС и заканчивая специальными программами и услугами юристов. заполнить придется лишь несколько страниц из всей налоговой декларации. На каждом листе проставляются ваш номер ИНН, фамилия и инициалы, дата, подпись и номер страницы. Две первые страницы — базовая информация: паспортные данные, адрес прописки, дата и место рождения. Также нужно указать код вашего отделения ФНС, код физического лица (760), налоговый период (год), код региона (77 — Москва, 78 — Санкт-Петербург и так далее).

Дальше переходим к разделу 1 — Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%.

Общая сумма расходов и налоговых вычетов — сюда, по идее, можно включать внесенные на ваш счет у букмекера средства, но, как было сказано выше, их нужно документально подтверждать, так что если вы просто впишете сумму, велика вероятность, что ФНС откажется принимать ее для налогового вычета.

Далее — расчет итоговой суммы налога, подлежащей уплате. Это 13% от налоговой базы, то есть то, что вам предстоит выплатить ФНС.

Налоговая декларация. Раздел 1 — Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке 13%

Учет налоговых поступлений ведется в строгом соответствии с кодами бюджетной классификации (КБК). Это необходимо по многим причинам: для статистической отчетности, учета уплаты налогов и распределения их по бюджетам различных уровней. Структура кода сложна, но знать ее вовсе не обязательно. Достаточно ознакомиться с кодами, применяемыми в текущем году, на сайте налоговой инспекции. Тоже самое — код ОКТМО, который указывается в соответствии с районом вашего проживания и налогового учета. Его также легко определить через сайт налоговой.

Наконец, ключевой Лист Б — Доходы от источников Российской Федерации, облагаемые налогом по ставке 13%. Здесь надо указать код страны, в которой зарегистрирована ваша букмекерская компания (ОКСМ), — опять же полный список есть на сайтах ФНС. Наименование источника выплаты дохода — юридическое название букмекерской компании на русском языке. Дата получения дохода может указываться произвольно — она влияет только на курс валюты, если вы получили выплату от букмекера не в рублях. Тогда указывается также и код валюты, и сумма в валюте. Если деньги поступают на ваш банковский счет в рублях, все значительно проще, и курс на день получения дохода значения не имеет.

Налоговая декларация. Лист Б — Доходы от источников Российской Федерации, облагаемые налогом по ставке 13%

Вопросы и ответы

уважаемые эксперты.

Ставлю в БК «Париматч» (легальный букмекер). Период: с 19.01.2018 по 31.12.2018. Сделано интерактивных ставок на сумму 1 300 578 рублей (введено через ЦУПИС). Доход: 1 173 188 рублей (выведено через ЦУПИС). Сальдо: «-127 390 рублей». Известно, что БК «Париматч» не удерживает налог вообще (то есть, если выводить 15 000 рублей (больше нельзя, так как это максимальная сумма вывода), то в кошелек будет зачислено ровно 15 000 рублей). Поэтому, предположу, что налог нужно платить со всего дохода (13% от 1 173 188 рублей = 152 514.44 рублей). Однако учитывая, что при выигрыше от 15 000 рублей налоговым агентом является всё же букмекер, я планирую задекларировать только доход, который был менее 15 000 рублей (при выводе через ЦУПИС). В таком случае, сумма налога составит — «45 589,96 рублей» (с учётом вычета 4 000 рублей). Предполагаю, что «Париматч» сообщит в ФНС, что им не удалось удержать налог с выигрышей от 15 000 рублей и сумма налога будет также начислена игрокам.

При запросе справки о полученных доходах служба поддержки «Париматч» отвечает следующее:

———————————————————————————-

Павел, поскольку, действующее законодательство подробно не регламентирует вопрос представления справок 2-НДФЛ, то Вам следует:

1. Составить письменное заявление, указав в нем свои полные данные, включая Ф.И.О., данные документа, удостоверяющего личность, адрес регистрации.

2. В заявлении необходимо указать предмет — желание получить справку о полученных доходах, а также указать желаемый период, в котором были получены выигрыши.

3. Направить данное заявление по почте в адрес ООО «БЕТРИНГ» .( Адрес: 344011, г. Ростов-на-Дону, пер. Доломановский, д. 70 Д, этаж 7, Помещение 2)

4. Заявление составляется на бумажном носителе, должно быть датировано и подписано заявителем.

————————————————————————————

Вопрос:

1) Правильно ли я рассчитываю сумму налога?

НК РФ Статья 214.7 - http://www.consultant.ru/document/cons_doc_LAW_28165/cb1287b31aa57752b50756b3b4a33ca9db8c729a/

Статья, где подробно описывается тема - https://bookmaker-ratings.ru/kak-platit-nalogi-s-vy-igry-shej-sporny-e-voprosy-i-sovety-igrokam/

Павел, добрый вечер! Согласно ст. 214.7 НК РФ

при этом сумма налога в отношении доходов в виде выигрышей, полученных участниками азартных игр, проводимыхв букмекерской конторе и тотализаторе, исчисляется налоговым агентом отдельно по каждой сумме выигрыша.

поэтому для определения налоговой базы выигрыши не надо суммировать, в случае если сумма выигрыша у легального букмекера равно или превышает 15 к он должен исчислить удержать и уплатить налог с каждой такой суммы. При этом от размера выводимых средств это обязательство никак не зависит как видно из приведенной статьи. Пример. Вы поставили 2 к, выигрыш составил 20 к, т.е. больше 15 к, соответственно букмекер должен уменьшить сумму выигрыша на ставку на основании которой была игра и с оставшихся 18 к удержать и перечислить в бюджет 13% НДФЛ как налоговый агент. Если выигрыш меньше 15 к то доход Вы определяете самостоятельно, при этом исходя из положений ст. 228 НК РФ сумма дохода от выигрыша в этом случае не уменьшается на ставку. Куда дальше пойдут деньги полученные в результате выигрыша значения не имеет т.к. уже образовался доход подлежащий налогообложению. Справка 2-НДФЛ согласно ч. 3 ст. 230 НК РФ должна быть выдана букмекером как налоговым агентом по НДФЛ

соответственно, налоговая база в Вашем случае будет суммой всех выигрышей без уменьшения на размер произведенных ставок при условии что все указанные суммы ( с учетом сделанной ставки) не превышали 15 к ( по каждому выигрышу). По выигрышам где сумма равна или больше 15 к должны считаться отдельно за вычетом соответствующей ставки и делать это должен букмекер

Здравсвуйте! Я в прошлом году имел неосторожность сделать несколько ставок в букмекерской конторе Балтбет чисто ради спортивного интереса, т.к. в деньгах особо не нуждаюсь. Теперь вот не могу понять, нужно оформлять налоговую декларацию, или нет. Не хочется из за каких то копеек иметь неприятности. Суть в том, что сумма всех выигрышей составила 4828 рублей, но если отнять суммы пари (ставок), то получится всего 1828 рублей. Подскажите, стоит ли мне беспокоиться, отнимается ли сумма ставок из общего выигрыша, и отнимаются ли 4000 рублей из общего выигрыша, сейчас в интернете на эту тему много всяких разночтений.

P.S. Просьба позвонить завтра (25.03.2019) в любое время после 09:00.

Уважаемый Константин! Доброго! Указанный Вами букмекер является резидентом. Соответственно именно он как налоговой агент (см. ст.ст.214.7, 226 НК РФ) обязан рассчитать по Вам как налогооблагаемую базу, так и НДФЛ. Соответственно он же и обязан уплатить по Вам налог (если будет) и отчитаться в МИ ФНС России по… в… за Вас.

Но учитывая, что сумма выигрыша по Вам менее 15 000,00 руб. (см. ст.214.7 НК РФ), соответственно налоговую декларацию Вы подаете сами, как и сами же рассчитываете налогооблагаемую базу и величину НДФЛ.

Константин.

Балтбет-Получается это Российская букмекерская контора и принадлежит Общество с ограниченной ответственностью «САНТОРИН»

Константин

Согласно НК РФ Статья 214.7.

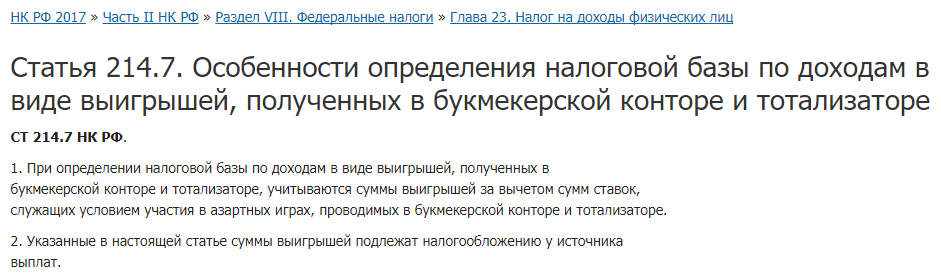

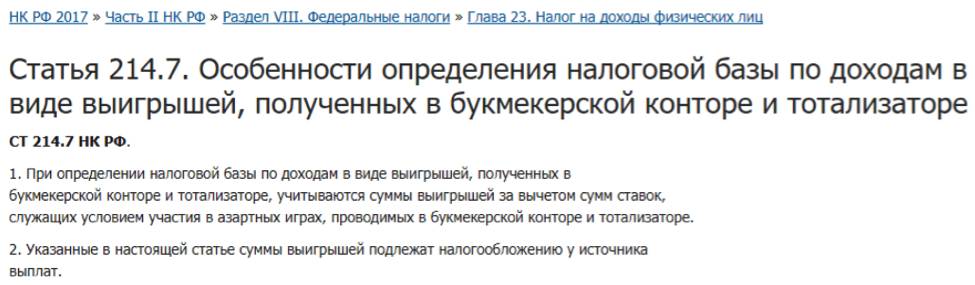

НК РФ Статья 214.7. Особенности определения налоговой базы и исчисления налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

(в ред. Федерального закона от 27.11.2017 N 354-ФЗ (ред. 28.12.2017))

1. Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, определяется налоговым агентом путем уменьшения суммы выигрыша, полученного при наступлении результата азартной игры, на сумму ставки или интерактивной ставки, служащих условием участия в азартной игре.

Сумма налога в отношении доходов в виде выигрышей, полученных участниками азартных игр, проводимых в букмекерской конторе и тотализаторе, исчисляется налоговым агентом отдельно по каждой сумме выигрыша.

2. Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в лотерее, определяется налоговым агентом как сумма выигрыша, полученная при наступлении результатов розыгрыша призового фонда лотереи или его части в соответствии с условиями лотереи.

Сумма налога в отношении доходов в виде выигрышей, полученных участниками лотерей, исчисляется налоговым агентом отдельно по каждой сумме выигрыша

Налог должна удерживать и направлять в бюджет непосредственно букмекерская контора Балтбет при сумме выигрыша 15 тысяч и более

Так как У ВАс сумма выигрыша меньше чем 15 тыс Вы сами должны уплатить налог

Константин, добрый вечер! В силуст. 214.7 НК РФ поскольку сумма выигрыша менее 15 тысяч налог с нее налогоплательщик уплачивает самостоятельно. При этом к доходу относится все полученное налогоплательщиком без уменьшения выигрыша на сумму ставки. Вместе с тем в силу п. 28 ст. 217 НК РФ Вы вправе уменьшить полученный доход на 4 тыс., остаток подлежит включению в налоговую декларацию и соответственно с него уплачивается НДФЛ в размере 13%

Учитывая сумму дохода, НДФЛ Вы будете платить самостоятельно. Букмекеры удерживаю НДФЛ, начиная суммы с 15 000 рублей.

Статья 214.7. Особенности определения налоговой базы и исчисления налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

1. Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе, определяется налоговым агентом путем уменьшения суммы выигрыша, полученного при наступлении результата азартной игры, на сумму ставки или интерактивной ставки, служащих условием участия в азартной игре.

Сумма налога в отношении доходов в виде выигрышей, полученных участниками азартных игр, проводимых в букмекерской конторе и тотализаторе, исчисляется налоговым агентом отдельно по каждой сумме выигрыша.

2. Налоговая база по доходам, равным или превышающим 15 000 рублей, в виде выигрышей, полученных от участия в лотерее, определяется налоговым агентом как сумма выигрыша, полученная при наступлении результатов розыгрыша призового фонда лотереи или его части в соответствии с условиями лотереи.

Сумма налога в отношении доходов в виде выигрышей, полученных участниками лотерей, исчисляется налоговым агентом отдельно по каждой сумме выигрыша.

Источники

Использованные источники информации.

- https://rushbet.ru/nalog-za-vyigrysh-v-bukmekerskoj-kontore-kak-platit-i-nado-li/

- https://bookmaker-ratings.ru/kak-platit-nalog-na-vy-igry-sh-u-bukmekera-v-rossii-v-2018-godu/

- https://legalbet.ru/best-posts/nalog-na-viigrish-v-rossii-kto-skolko-platit-obyasnyaet-pervaya-sro-bukmekerov/

- https://bookmaker-ratings.ru/nalog-na-dohod-ot-onlayn-stavok-tehnologiya-uplatyi/

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.