- Разное

- /

- Ринат Ахметов

Возможно ли банкротство физических лиц, если квартира в ипотеке — этот вопрос актуален для немалого числа заёмщиков. Несмотря на то, что на законодательном уровне у кредиторов нет препятствий на обращение недвижимости должника, способы сохранить её при ба. Темой нашей сегодняшней статьи будет «банкротство физических лиц и ипотека», мы подробно объясним, что будет с ипотечной квартирой при банкротстве и как нужно поступать в случае признания себя неплатежеспособным.

Содержание

- Выгоды должника при признании его несостоятельности

- Как сохранить ипотечную квартиру при банкротстве

- Как проходит банкротство при ипотеке

- Поэтапная процедура санации физлица при ипотеке

- Последствия процедуры банкротства для участников спора

- Банкротство при ипотеке

- Ипотека и банкротство физического лица: законодательная база

- Общие особенности банкротства

- Что будет с ипотечным жильем, пока идет процесс банкротства

- Вопросы и ответы

Выгоды должника при признании его несостоятельности

Объявление должника банкротом не аннулирует его обязательств перед банком и автоматически не избавляет его от финансового бремени. Процедуру стоит рассматривать, как возможность возврата остатка долга на более выгодных условиях.

Важно! Арбитражный суд изначально анализирует возможность реструктуризации займа или подписания мирового соглашения между сторонами. Продажа имущества – крайний шаг, если все попытки возврата средств себя исчерпали

Процедура обращения с залоговой недвижимостью при банкротстве мало чем отличается от действий при взыскании долга кредитором в судебном порядке. Однако для должника есть ряд существенных преимуществ, если его главная цель – сохранение жилья в собственности. Выгоды физлица:

- Принятие заявления судом и инициирование санации приостанавливает другие исполнительные производства, начатые банком для взыскания долга. Заемщик получает дополнительное время для решения вопроса.

- Крупные банки иногда идут на уступки, предлагая неплохие условия в рамках мирового соглашения.

- Подача заявления на несостоятельность часто заставляет финансистов пересмотреть кредитную политику и провести реструктуризацию проблемной ипотеки. Признание клиента банкротом – длительный процесс, поэтому кредиторы изыскивают возможность и меняют график погашения займа.

Важно! На время судебного разбирательства, период погашения реструктуризованной ипотеки статус жилья сохраняется. Заемщик остается собственником недвижимости без права ее самостоятельной продажи

Как сохранить ипотечную квартиру при банкротстве

Эксперты в делах по банкротству и оспариванию сделок с недвижимостью советуют гражданам поступать следующим образом. Если у человека есть квартира в ипотеке, и ее потеря приведет к отсутствию места для жительства, то можно взять потребительский кредит в иных финансовых учреждениях. Суть в том, что если гражданин, признанный неплатежеспособным, своевременно будет отдавать долг за ипотеку, а другой банк-займодатель заявит о несостоятельности физлица, то квартиру не заберут.

Почему так? Дело в том, что залоговую недвижимость продадут только если на нее обращается взыскание (ст. 446 ГПК РФ). Но у банка, выдавшего ипотеку, в этом случае не будет оснований обратиться к управляющему с заявлением о внесении его в реестр кредиторов.

Как проходит банкротство при ипотеке

Наличие ипотеки означает, что купленная недвижимость находится под залогом банка. Следовательно, при проведении банкротства она не попадает в список имущества, реализуемого финансовым управляющим. Заложенная недвижимость передаётся основному кредитору, который реализует её по своим каналам (обычно через витрину залогового имущества).

При этом залогодержателем может быть не только банк, но и частное лицо, ломбард или, например, кредитно-потребительский кооператив. В любом случае в ситуации «банкротство и ипотека» залог будет передан обладателю закладной. При этом порядок действий такой:

- финуправляющий составляет список имущества банкрота, при этом оформленная в ипотеку квартира в общий пул не включается;

- кредитор оповещается о том, что производится банкротство ипотечника;

- кредитор предъявляет взыскание на имущество, заложенное по договору, при этом все расходы по определению стоимости ипотечной квартиры и передаче прав на собственность (если это необходимо) возлагаются на банкрота;

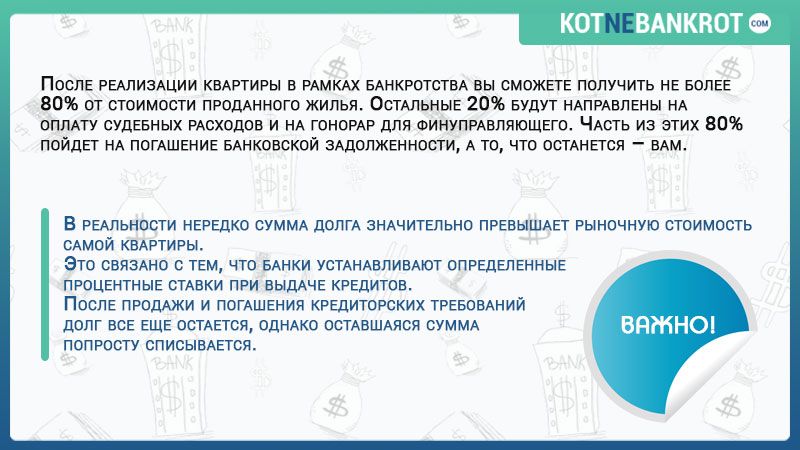

- банк реализует имущество, при этом начальная стоимость имущества будет равна 80% от рыночной исходя из отчёта оценщика;

- из средств, полученных от реализации ипотечной квартиры, управляющий погашает прочие долги заёмщика.

Если при реализации банкротства физических лиц по ипотеке банк отказался принимать залог или же не смог продать квартиру, то имущество возвращается должнику. Впоследствии она уже не может быть продана с целью погашения долгов.

Каким образом сохранить квартиру в ипотеке

Способов, как сохранить ипотечную квартиру при банкротстве, не так уж и много. Первый и самый маловероятный сценарий – кредитор откажется забирать имущество. Например, если квартира окажется в очень плохом состоянии, и её продажа потребует длительного времени.

Второй вариант – была произведена реструктуризация ипотеки при банкротстве физического лица через суд. В таком случае размер платежей снизится до приемлемых величин, имущество снимается с реализации и выплата долга становится более комфортной.

Третий вариант, подходящий для физических лиц с ипотекой – ещё до объявления банкротства жильё оказалось выведенным из-под залога, например, во время рефинансирования. Если квартира окажется единственным жильём, то суд позволит её сохранить за плательщиком, и она не будет включаться в конкурсную массу. Однако следует учесть, что если такая процедура была проведена в последние 3 года, то управляющий может оспорить эту сделку.

Реструктуризация через суд

Обращение в суд с иском о банкротстве ещё не означает, что списание долга посредством реализации имущества является единственным вариантом исхода дела. Но возможны ещё три:

- составление мирового соглашения;

- реструктуризация долга;

- отказ от признания гражданина банкротом.

Обычно варианты применяются, когда у потенциального банкрота имеется только один кредитор, например, выдавший ипотеку, а также заемщик обладает постоянным доходом и в принципе способен выплачивать долги.

Во время реструктуризации суд:

- отменяет начисленным банком пени и штрафы;

- уменьшает размер процентной ставки до ставки рефинансирования ЦБ РФ;

- изменяет размер месячного платежа так, чтобы он составлял не более 50% официального дохода плательщика.

Срок рассмотрения такого дела эквивалентен стандартному банкротству, однако последующей процедуры в виде описи и продажи имущества не следует.

Если стороны смогли договориться о реструктуризации, то условия договора могут быть другими. Для банка выгоднее добиваться именно мирового соглашения, так как в этом случае он получит максимальный размер выплат.

Какова отсрочка реализации ипотечной квартиры

В случае если, судом назначено банкротство, обладатель заложенного имущества может ходатайствовать об отсрочке реализации ипотечной квартиры по уважительным причинам. Например, у него действительно нет другого жилья и ему придётся в буквальном смысле оказаться на улице.

Брак, банкротство и ипотека

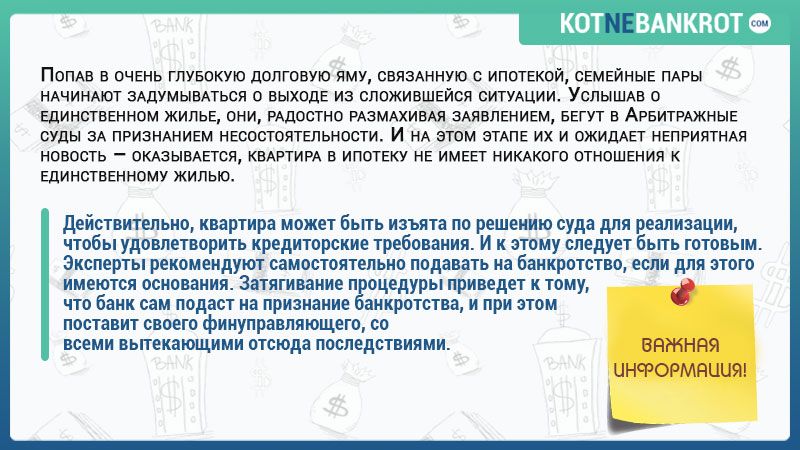

Самые сложные ситуации возникают, если супруга признают банкротом, а квартира куплена в ипотеку и является совместно нажитым имуществом. По общему правилу, залоговое жильё при банкротстве изымается в пользу кредитора, тот его реализует или же возвращает собственникам.

Если собственников несколько, то при реализации жилья должны быть соблюдены интересы остальных, а не только банкрота. Им выплачивается денежный эквивалент доли. Это касается и супругов, и детей, и прочих собственников, в т. ч. не родственников. Размер доли определяется:

- брачным договором;

- свидетельством о праве собственности (при разделении долей);

- при общей собственности супругам принадлежит по 1/2 доли в имуществе.

Если кредит на квартиру оформлен до брака, то он считается личным имуществом супруга. Если банкрот – другая сторона, то квартиру этот процесс не затронет. Как в ситуации, когда при разделении имущества будущему банкроту не досталось доли. Однако важно, чтобы разделение производилось минимум за 3 года до объявления банкротства, иначе суд может оспорить эту сделку.

Когда имеет смысл производить банкротство с ипотекой

Некоторые задумываются, как связаны ипотека и банкротство физического лица и стоит ли подавать на несостоятельность. По общему правилу, если у заёмщика не хватает финансовых возможностей обслуживать долг, то ему лучше объявить себя банкротом. Это позволит ему избавиться от обязательств и фактически начать новую жизнь.

Однако ипотечная квартира банкрота с большой вероятностью будет потеряна. Поэтому, если доход имеется, а финансовые трудности имеют временный характер, лучше попытаться произвести реструктуризацию. Проще не обращаться в суд, а идти в банк и договариваться со специалистом по работе с просроченной задолженностью. Вполне возможно, что такому клиенту будут предложены альтернативы банкротству, которые не повлекут утраты ипотечной квартиры.

Что будет с ипотекой, пока идёт банкротство

Следует успокоить тех людей, которые не знают, что будет с квартирой, пока идёт процедура банкротства. До тех пор, пока не определится пул кредиторов, и каждый из них не заявит свои требования, а суд не постановит, что истец – банкрот, ничего с ипотечным жильём не будет.

Кредитор не может прийти и просто забрать свой залог – ему нужно получить распоряжение суда и подключить к работе приставов. Конфискация залога – официальная процедура, которая производится в присутствии понятых.Не стоит опасаться, что жильца выкинут на улицу. После вынесения соответствующего судебного решения у него будет 14 дней, чтобы покинуть помещение. Можно ходатайствовать перед судом об отсрочке выселения до окончания процедуры банкротства.

Если квартира – единственная, её заберут или оставят

Лиц, собирающихся объявить банкротство, интересуют условия сохранения жилья. Самое первое и главное правило – оно должно быть единственным. Если у заявителя имеется доля в другой квартире, даже незначительная, то жильё конфискует.

Некоторых интересует, возможно ли сохранение подаренного или унаследованного жилья? На самом деле – да, но только при условии, что это единственное жильё, которое принадлежит неплательщику. Если у него есть своя квартира, например, купленная, и вторая, подаренная, то одна из них однозначно будет продана за долги.

Поэтапная процедура санации физлица при ипотеке

Понимая схему банкротства, стоимость и нюансы судебного процесса, будет проще принять решение о необходимости такого шага. Весь путь можно пройти самостоятельно, но лучше заручиться поддержкой опытного в этом вопросе юриста.

Оценка рисков и принятие решения

Необходимо понимать, что если в реструктуризации должнику будет отказано, он рискует остаться без нажитого имущества. Деньги от его продажи направляются на погашение текущих обязательств и начисленных штрафов.

Чем рискует лицо, признанное банкротом:

- движимым имуществом: автомобилями, яхтами, мебелью, бытовой техникой и предметами роскоши, если их цена свыше 50 тыс. р.;

- недвижимостью;

- залоговым имуществом.

Важно! Под угрозой оказывается практически все имущество, зарегистрированное на должника, а также на супруга/супругу, если оно приобретено в браке

Некоторые пытаются хитрить и перед подачей заявления на банкротство переписывают все свое имущество, которое могут списать на родственников. Нельзя сказать, что это не работает, но нужно все тщательно продумать. Очень велика вероятность того (большая судебная практика), что все совершенные сделки за предшествующие три года могут быть отменены судом.

Согласно ГПК РФ при банкротстве с физлиц не имеют права взыскивать:

- личные вещи, предметы быта;

- мебель стоимостью до 50 тыс. р.;

- транспортные средства инвалидов;

- единственное жилье, земельные участки, исключение – недвижимость в собственности;

- имущество, используемое должником для трудовой деятельности, получения дохода.

Если в собственности ценного имущества нет, или не жалко его потерять, то надо рассчитать целесообразность санации.

Организационные моменты: стоимость и сроки процедуры банкротства

Исходя из судебной практики, средняя цена проведения одной санации обойдется физлицу в 40-45 тыс. р. В стоимость включено вознаграждение финансового управляющего (минимум – 25 тыс. р.), публикации в СМИ, госпошлина, выписки из госреестров и почтовые расходы. Если к процессу будет привлечен юрист, то цена банкротства возрастет.

В среднем, срок судебного производства затягивается на год. На сбор документов может уйти до 3-х месяцев, назначение судебного процесса занимает около месяца, реализация имущества – порядка 8 месяцев. При согласовании реструктуризации на возврат долга отводится три года.

На заметку. Процедура может затянуться, и вероятность этого высока, если последние три года должник совершал сделки по отчуждению имущества. Заключал договора дарения, купли-продажи, раздел имущества между супругами могут быть оспорены финансовым управляющим или кредитором. Чтобы избежать этого, следует выждать более длительный срок, чтобы сделки не были учтены за счет срока давности. Или другой вариант – заключить сделки с не близкими родственниками или друзьями, в которых вы уверены.

Подготовка документов и подача заявления

Закон о банкротстве физлиц предполагает подачу целого ряда документов:

- Удостоверение личности. В эту категорию входят: паспорт, свидетельства о браке, брачный контракт, документы на детей, иждивенцев на попечении должника.

- Государственная регистрация физлица. Предоставляется ИНН, справка о СНИПС, документы о регистрации/отсутствии ИП.

- Документы о финансовом состоянии должника. Справка о доходах, выписки из банков о депозитных, текущих счетах за три года, о денежных переводах, копии трудовой книги. При необходимости – подтверждение статуса безработного. Документы на имеющееся имущество, в том числе залоговое.

- Кредитная документация. Договора по всем текущим кредитам, банковские выписки, подтверждающие размер долга, сумму начисленных/уплаченных штрафов.

- Объяснение причин ухудшения платежеспособности. К этой группе можно отнести: медицинские справки, документы об инвалидности, выписки о снижении зарплаты или увольнении.

Полный пакет документов с заявлением подаются в местный Арбитражный суд. Бумаги можно отправить почтой, а заявку заполнить онлайн на сайте Арбитража. Как вариант, воспользоваться представителем, составив на него нотариальную доверенность.

В заявлении о банкротстве ходатайствующий указывает:

- Шапка документа: наименование суда, данные заявителя, перечень кредиторов.

- Основная часть: описание сложившейся ситуации с указанием общего долга перед всеми займодавцами, период возникновения просрочки, причины резкого ухудшения платежеспособности. В этой части надо проинформировать суд о попытках урегулирования проблемного долга, подкрепив слова письменным отказом банка в реструктуризации. Надо перечислить все имущество в собственности, указать размер дохода и остатки денег на банковских счетах.

- Резолютивная часть. Прописывается конкретная просьба на признание гражданина банкротом.

- Перечень прилагаемых документов.

Производство в суде

Копию искового заявления отсылают ко всем кредиторам. Должник вносит на депозитный счет суда сумму для оплаты работы управляющего на первом этапе и перечисляет государственную пошлину. Все чеки надо сохранять.

Совет. На содержание по отдельному запросу можно получить не более 10 тыс. р., поэтому лучше заранее позаботиться о переводе расчетов в «наличное поле»

При признании гражданина банкротом возможна одна из трех мер:

- мировое соглашение;

- реструктуризация ссуды;

- реализация имущества.

После объявления о несостоятельности физлица можно подать запрос приставам о прекращении исполнительного производства, если оно было ранее инициировано кредиторами. Дальнейшее развитие событий зависит от вынесенного Арбитражем решения.

Последствия процедуры банкротства для участников спора

Надо быть готовым, что кроме реализации имущества должник будет иметь некоторые негативные последствия:

- запрет на регистрацию бизнеса, занимание управляющих должностей – 3 года;

- табу на покупку акций, долей в ООО;

- необходимость в течение пяти лет сообщать о банкротстве при обращении в банк/МФО за кредитом;

- возможный ввод временного запрета на выезд из РФ;

- аннулирование лицензий, разрешений, предпринимательского статуса;

- есть риск признания недействительными безвозмездные сделки на предмет отчуждения собственности должника, заключенные за последние три года.

Определенные финансовые ограничения коснутся и родственников, находящихся на иждивении банкрота. Физлицу придется часть дохода перенаправлять в счет возврата долгов, что стеснит семью в деньгах.

Банкротство при ипотеке

Несмотря на то, что банкротство, обусловленное неспособностью гражданина нести свои денежные обязательства по ипотеке, действительно может стать эффективным выходом из ситуации, подходить к принятию решения об обращении в арбитраж следует предельно осторожно:

- Вы должны рассматривать банкротство в такой ситуации не как способ избавиться от долга и требований банка, а как способ получить выгодный вариант реструктуризации задолженности либо рассрочки/отсрочки. Почему? Все просто. Если вы пойдете на банкротство ради аннулирования долгов, пусть и с частичным их погашением в ходе реализации разного рода процедур, вероятность потерять приобретенное по ипотеке жилье близится к 100%. При этом вы еще и понесете довольно-таки приличные затраты, поскольку банкротство можно назвать дорогим удовольствием.

- Перед тем как вы обратитесь в суд, у вас должен быть четкий план, конкретные цели и задачи. Вы должны понимать, на что готовы пойти в ходе банкротства, какие у него последствия, что вы можете потерять, а что приобрести.

- В идеале лучше приглашать «своего» финансового управляющего, а не ждать, пока его выберет суд. Не исключено, что это потребует бо́льших затрат на оплату вознаграждения, но и эффективность для вас будет выше. Правильно выбрать финансового управляющего – сложно, поскольку нужно разбираться в юридических аспектах. Обязательно стоит предварительно хотя бы проконсультироваться с юристом. Лучше, конечно, поручить процесс банкротства юристам, но это увеличит затраты.

Если судить с позиции заемщика-должника, по отношению к объекту ипотеки (квартире, иному жилью) в рамках банкротства правила не очень сильно разнятся с тем, как если бы банк по своему усмотрению начал взыскание долга в судебном порядке, в том числе путем обращения взыскания на залоговое имущество. Но у банкротства есть целый ряд очень существенных преимуществ, если вы ставите задачу сохранить жилье за собой:

- Инициирование банкротства и принятие заявления арбитражем с началом любой из процедур реструктуризации долга приостановит все исполнительные производства, а равно судебные процессы по взысканию. Это большой плюс, когда в рамках ипотеки банк уже приступил к процедуре взыскания долга, заявил в суд требование об обращении взыскания на залог либо уже получил исполнительный документ. Благодаря банкротству вы фактически получите отсрочку, даже если реструктуризация долга ни к чему не приведет.

- Помимо реструктуризации, банкротство предусматривает и достижение сторонами мирового соглашения. Не стоит сразу отказываться от такого варианта. Крупные, ведущие банки часто идут на это, при этом готовы предложить, в общем-то, неплохие условия.

- Банкротство само по себе достаточно эффективно действует на банк, который в силу разных причин отказывает заемщику в реструктуризации ипотечного долга. Признание должника банкротом гораздо более продолжительный процесс, чем взыскание в обычном судебном порядке, а при определенных условиях может длиться годами. Часто так бывает, что одно лишь заявление банку о своих намерениях обратиться в арбитраж по поводу банкротства заставляет финансовое учреждение серьезно подумать, прежде чем отказывать в реструктуризации. Перспектива банкротства заемщика для банка далеко не всегда выглядит радужной. Да, он, конечно, с высокой долей вероятности получит определенное возмещение, но каким оно будет, как долго его придется ждать – эти вопросы будет открытыми довольно-таки долго.

Ипотека и банкротство физического лица: законодательная база

Правовые отношения между ипотечным должником и кредитором регулируются нормативными актами: Гражданским процессуальным кодексом, Законами «Об ипотеке» и «О несостоятельности (банкротстве)». Последний документ начал действовать с 2015 года, позволяя физлицам официально объявить о своей неплатежеспособности, имея основания и доказательства плохого финансового состояния.

Государство дало право обычным гражданам официально заявлять о банкротстве. Такое решение продиктовано ростом закредитованности населения, осложнением финансовой ситуации и, как результат, – увеличением объема просроченных займов. Закон о банкротстве ставит отношения должника и банков в правовое поле, давая обоим субъектам больше маневренности в решении проблемы.

Основные постулаты правового документа о несостоятельности заемщика-физлица:

- Признание банкротом возможно, если суммарная сумма долгов по всем обязательства составляет не меньше 500 тыс. р. Однако если цена имущества, принадлежащего должнику меньше оговоренной величины, то процедура инициации о несостоятельности возможна.

- Суд выносит решение о несостоятельности должника, если тот доказал объективность причин, повлекших финансовый крах. К веским обстоятельствам относятся: утрата работы не по вине заемщика, тяжелая болезнь должника или члена семьи, форс-мажор (авария, пожар и пр.).

- К рассмотрению принимают иски, если срок просроченной задолженности не менее 3-х месяцев.

Однако процедура банкротства намерено усложнена и не доступна многим гражданам с финансовой стороны. Финансовые затраты включают расчет с управляющим – от 25 000 рублей публикацию в Федреестре и издании «Коммерсант» – порядка 15 000 рублей + другие расходы.

В 2019 году финансовое бремя несколько снизилось – пошлину за подачу заявки на признание несостоятельности урезали с 6 тыс. р. до 300 р.

На заметку. В планах правительства – ввод упрощенной схемы банкротства для лиц с невыплаченными обязательствами в пределах 900 тыс. р. Предположительно, санация физлица будет осуществляться в сжатые сроки, без участия управляющего финансиста. Единственно возможное решение вопроса – реструктуризация займа, продажа имущества по облегченной процедуре исключена.

Общие особенности банкротства

Перед тем, как будут рассмотрены особенности банкротства в ситуации неспособности погашения долга по ипотеке, необходимо сказать несколько слов о самой процедуре банкротства.

Выделим ее главные черты применительно к признанию банкротом физического лица:

- Обратиться в суд может непосредственно сам должник, но при условии, что сумма требований составляет как минимум полмиллиона рублей, а просрочка исполнения – 3 месяца с даты наступления обязанности по их исполнению.

- Заявление подается в арбитражный суд. При этом к заявлению обязательно следует приложить пакет документов:

- подтверждающих долг, основания его возникновения и неспособность погасить всю имеющуюся на момент обращения задолженность;

- о совершенных в течение предшествующих подаче заявления трех лет сделках на сумму более 300 тысяч рублей, а также сделках с недвижимостью, транспортом, ценными бумагами и долями в уставном капитале, если таковые сделки имели место;

- о доходах гражданина за аналогичный 3-летний период и налоговых удержаниях;

- о банковских операциях, вкладах, счетах и т.п. за аналогичный 3-летний период;

- подробный перечень всех кредиторов и должников заявителя, где должны быть расписаны их данные и каждое в отдельности денежное обязательство;

- перечень имущества, в том числе залогового, которое имеется у должника, с указанием места его нахождения, а также правоустанавливающие документы на каждое имущество;

- ряд иных документов, определенных Законом о банкротстве.

- В заявлении должно содержаться предложение о назначении финансового управляющего либо согласие о его назначении судом.

- На депозит суда понадобится внести определенную сумму вознаграждения управляющего либо заявить ходатайство об отсрочке до даты рассмотрения заявления.

Подача заявления о банкротстве не является способом аннулирования всех долгов и избавления от финансового бремени. В первую очередь арбитраж будет рассматривать возможность погашения долгов заявителя на взаимовыгодных для всех участников процесса условиях. Именно поэтому первично будет изучена эффективность реструктуризации задолженности либо заключения должником и кредиторами мирового соглашения. Реализация имущества должника – крайняя мера, к которой прибегают, когда иные варианты невозможны или себя исчерпали.

Признание банкротом с аннулированием непогашенных долгов – самое последние, что будет рассмотрено судом, поэтому рассчитывать на быстрое и простое решение не стоит. Процесс, скорее всего, будет длительным и, вполне возможно, финансово затратным, предполагая несение судебных издержек, оплату вознаграждения управляющему и другие расходы, связанные с применением судом тех или иных процедур.

Что будет с ипотечным жильем, пока идет процесс банкротства

На всем протяжении судебного процесса и назначенной судом процедуры статус ипотечного жилья меняться не будет. За заемщиком будут сохранены все права, которые были у него ранее. Закон четко предусматривает в этой части, что на залоговое имущество обращение взыскания невозможно и недопустимо, пока арбитражем не будет принято решение либо о признании заемщика банкротом, либо об утверждении реструктуризации задолженности.

Введение реструктуризации:

- влечет признание ипотечного долга безнадежным;

- приостанавливает начисление всех штрафов, процентов, неустоек и т.п. по ипотеке, кроме текущих платежей;

- может быть реализовано согласно плану, представленному самим заемщиком-должником;

- предусматривает достаточно длительный период ее действия – до 3-х лет, и даже если первично установленный срок был меньше, он может быть впоследствии продлен судом до указанного 3-летнего срока.

Вопросы и ответы

Купил квартиру с торгов по банкротству (ФЗ-127). Банкротился физ.лицо. Квартира была в Ипотеке на нём. Конкурсный сказал, что Ипотека аннулируется при покупке с торгов по банкротству. При этом, Кредитор (залогодержатель) не вставал в очередь кредиторов и не заявлялся! Сейчас в Россреестре мне отказывают в прекращении записи об Ипотеке, а Банкиры(Залогодержтель по ипотеке) требуют им платить!

Как мне быть? Конкурсному претензию предъявлять или Россреестр и Банкиры не правы?

Доброго времени, Владислав!

Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 07.03.2018) «О несостоятельности (банкротстве)»Статья 126. Последствия открытия конкурсного производства

1. С даты принятия арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства:

все требования кредиторов по денежным обязательствам, об уплате обязательных платежей, иные имущественные требования, за исключением текущих платежей, указанных в пункте 1 статьи 134 настоящего Федерального закона, и требований о признании права собственности, об истребовании имущества из чужого незаконного владения, о признании недействительными ничтожных сделок и о применении последствий их недействительности могут быть предъявлены только в ходе конкурсного производства;

снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. Основанием для снятия ареста на имущество должника является решение суда о признании должника банкротом и об открытии конкурсного производства. Наложение новых арестов на имущество должника и иных ограничений распоряжения имуществом должника не допускается;

В целях реализации положений ФЗ « О несостоятельности (банкротстве)», в частности положений о продаже имущества конкурсным управляющим путем проведения открытых торгов, закон предусматривает, что с даты принятия Арбитражным судом решения о признании должника банкротом и об открытии конкурсного производства, в числе прочего, снимаются ранее наложенные аресты на имущество должника и иные ограничения распоряжения имуществом должника. (п. 1 ст 126), в том числе и ограничения распоряжением имуществом, возникшие в результате залога. В противном случае конкурсный управляющий не сможет осуществить продажу имущества, входящего в конкурсную массу и осуществить расчеты с кредиторами в очередности, установленной законом ФЗ «О несостоятельности (банкротстве)», к которым относятся и кредиторы, по обязательствам обеспеченными залогом.

В тоже время, практика Росреестра основывается на требованиях:

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 31.12.2017) «Об ипотеке (залоге недвижимости)»Статья 25. Погашение регистрационной записи об ипотеке

1. Если иное не предусмотрено федеральным законом или настоящей статьей, регистрационная запись об ипотеке погашается в течение трех рабочих дней с момента поступления в орган регистрации прав заявления владельца закладной, совместного заявления залогодателя и залогодержателя, заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме, либо решения суда, арбитражного суда о прекращении ипотеки.

Т.е. Росреестр произведет погашение записи об ипотеке только на основании совместного заявления Конкурсного управляющего и представителя банка.

Вам остается решать вопрос исключительно с конкурсным управляющим, это его работа… он за это получает зарплату...

С уважением...

У меня 3 кредита ИП на 1,5 млн, по всем трем уже прошел суд и идет исполнительное производство, с меня и супруги удерживают по 50% зп. в этом же банке у нас ипотека, по которой просрочек нет, все в графике. Юрист банка сказала, что подаст на банкротсво и выставит нас с детьми на улицу из заложенного у них жилья. Правомерно ли это, если ипотека платится по графику, а по исполнительному на те кредиты, пусть не большие, но идут ежемесячные отчисления.

Александр,

Подача заявления на банкротство физлица возможно, если требования более чем на 500 тыс. рублей не исполняются более 3 месяцев.

ФЗ «О несостоятельности (банкротстве)»

Статья 213.3. Возбуждение производства по делу о банкротстве гражданина

1. Правом на обращение в арбитражный суд с заявлением о признании гражданина банкротом обладают гражданин, конкурсный кредитор, уполномоченный орган.

2. Заявление о признании гражданина банкротом принимается арбитражным судом при условии, что требования к гражданину составляют не менее чем пятьсот тысяч рублей и указанные требования не исполнены в течение трех месяцев с даты, когда они должны быть исполнены, если иное не предусмотрено настоящим Федеральным законом.

То есть банк вправе подать на банкротство, если решение суда не исполняется в полном объёме более 3 месяцев — некоторые возбуждают дела о банкротстве даже раньше, чем исполпроизводства.

После возбуждения банкротства подойдет срок исполнения всех сделок и банк, в том числе, будет выполнять функционал залогового кредитора по ипотечной квартире. Если это ваш единственный кредитор — по сути, он один этим банкротством управлять и будет через «своего» арбитражного управляющего.

То, что платятся небольшие платежи не умаляет возможности подать на банкротство и наложить взыскание на залоговое имущество.

С уважением,

Роман Новиков

В соответствии со ст. 446 ч.1 ГПК РФ:

Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности:

жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением, за исключением указанного в настоящем абзаце имущества, если оно является предметом ипотеки и на него в соответствии с законодательством об ипотеке может быть обращено взыскание;

Таким образом, обратить взыскание на квартиру, возможно если будет просрочка именно по ипотечному кредиту. Но банк может создать искусственно ситуацию по которой у Вас пойдет просрочка по кредиту, например через приставов наложат аресты на Ваши счета и при наличии задолженности по ипотеке подадут в суд и на взыскание долга по этому кредиту. И вот тогда банк может подать на Ваше банкротство и суд включит в конкурсную массу эту квартиру (абз. 2 п. 1 ст. 446 ГПК РФ).

Александр!

Соглашусь с коллегой Новиковым Романом в том, что при банкротстве ипотечная квартира будет включена в конкурсную массу, даже если вы исправно оплачиваете кредит.

Постановление Пленума ВАС РФ от 23.07.2009 N 58 «О некоторых вопросах, связанных с удовлетворением требований залогодержателя при банкротстве залогодателя»

18. Ввиду особенностей банкротства граждан, являющихся индивидуальными предпринимателями, судам необходимо учитывать следующее. Если залогом имущества должника — индивидуального предпринимателя обеспечены требования, не связанные с осуществлением предпринимательской деятельности, и залогодержатель не обращается с заявлением об установлении его требований в деле о банкротстве, эти требования сохраняются и после завершения конкурсного производства. Поскольку предмет залога включается в конкурсную массу, конкурсный управляющий вправе его реализовать в установленном порядке. Однако при продаже предмета залога вследствие сохранения основного обязательства сохраняется и право залога, о чем указывается в условиях проведения открытых торгов с целью информирования потенциальных покупателей данного имущества.

При банкротстве банк обратиться с заявлением об установлении его требований относительно залогового имущества. Но даже если он этого не сделает, ипотечная квартира все равно может быть реализована с сохранением права залога.

Александр!

Прежде чем говорить обратит взыскание Банк на ипотечное жильё или нет, нужно определиться с тем кто является залогодателем. Стандартно это главный (титульный) заёмщик. Если Банк (кредитор) пойдёт в суд с заявление о признании банкротом именно залогодателя, тогда при наступлении процедуры реализации имущества (это вторая по очередности процедура в банкротстве) Банк будет иметь статус залогового кредитора.

Поэтому Александр, пожалуйста, опишите ситуации чуть подробнее: кто является кредитором (кредиторами) у Вас и у Вашей супруги? у какого кредитора у Вас ипотека? Кто является в ипотеке залогодателем?

Увы, при банкротстве все обязательства считаются наступившими.

Т.е. банк может включится в реестр кредиторов как залоговый кредитор (в части квартиры), и потребовать у управляющего реализовать данную квартиру с торгов.

Однако не стоит так сильно переживать. Признание должника банкротом, обяжет банк сформировать резервы. По сути, банк должен будет ЦБ РФ выплатить сумму равную вашим всем кредитам. Учитывая, что сейчас стабильно отзывают по две три лицензии в неделю, вряд ли банк сам побежит в суд с заявлением о банкротстве.

При этом банк обязан будет сделать публикацию о намерениях подать заявление о банкротстве (https://fedresurs.ru/)

Варианты сохранить квартиру есть. Но это не в рамках онлайн консультации.

В целом я согласен с Новиковым Романом.

Второму коллеге минусы не ставлю, но он не прав.

Признаком несостоятельности предприятия (физического лица, ИП) является приостановление его текущих платежей, когда оно не способно выполнить требования кредиторов в течение трех месяцев со дня наступления сроков их исполнения. Факт банкротства устанавливается арбитражным судом или самим должником при его добровольной ликвидации. Дело о банкротстве предприятия (ИП, физического лица) возбуждается в арбитражном суде по заявлению самого должника или его кредитора, а также прокурора. По истечении трех месяцев невыполнения должником обязательств кредитор направляет должнику извещение с требованием в семидневный срок выполнить свои обязательства и предупреждает о том, что в противном случае кредитор обратится в арбитражный суд с заявлением о признании должника банкротом.

Юристу банка, прежде чем, делать вам такие заявления (при условии, что все необходимые платежи выплачиваются вами по графику, а также удерживаются по исполнительным документам) необходимо объективно оценить целесообразность и разумность подачи заявления в суд об объявлении вас банкротом. Свои обязательства вы перед кредиторами вы выполняете регулярно, просрочек более трех таких регулярных платежей нет. Заявление юриста можно считать не объективным и не обоснованным.

Источники

Использованные источники информации.

- http://kotnebankrot.com/bankrotstvo-i-ipoteka-kak-soxranit-kvartiru-i-izbavitsya-ot-dolgov-polnoe-opisanie-processa-dlya-fizicheskix-lic/

- https://moydolg.com/bankrotstvo/fizlica-1/osobennosti-bankrotstva-ipotechnogo-zaemshhika.html

- https://bankrotof.net/bankrotstvo-fizicheskih-lits/kak-proizvoditsya-bankrotstvo-pri-ipoteke/

- https://law03.ru/finance/article/bankrotstvo-pri-ipoteke

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.