- Разное

- /

- Ринат Ахметов

В управленческом анализе полная себестоимость рассчитывается в целях определения всех затрат на изготовление продукции. Что такое себестоимость реализованной продукции. Методики, как рассчитать себестоимость реализованной продукции и примеры расчета.

Содержание

- Что такое себестоимость реализованной продукции

- Себестоимость товаров в магазине

- Формула себестоимости реализованной продукции

- Теория ограничений

- Основные формулы

- Методы расчета себестоимости в торговле

- Структура себестоимости

- Как рассчитать себестоимость

- Себестоимость готовой продукции

- Формула расчета себестоимости продукции, которая реализована

- Методики расчета себестоимости реализованной продукции

- Что входит в полную себестоимость продукции, которая реализована

- Определение и виды

- Как найти полную себестоимость

- Что такое полная и сокращенная себестоимость

- Что входит в себестоимость товара

- Вопросы и ответы

Что такое себестоимость реализованной продукции

Себестоимость реализованной продукции представляет собой совокупную величину полных прямых расходов компании на всех этапах производственного процесса и прочих затрат в момент продажи.

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

Содержание:- Методики расчета

- Как рассчитать себестоимость реализованной продукции

- Формула

- Пример расчета

- Полная себестоимость реализованной продукции

- Анализ себестоимости реализованной продукции

При ее определении рассматривают следующие затраты:

- Стоимость материалов, направленных на производство продукции или выполнение работ.

- Оплата труда работников, непосредственно занятых в производственном процессе.

- Внепроизводственные расходы.

- Коммерческие расходы.

Себестоимость выражает совокупную величину использования предприятием различных ресурсов. Благодаря ей возможно обеспечить хозяйственную деятельность ресурсами за счет определения части доли себестоимости на их возмещение. В результате производственный процесс является постоянно действующим.

Динамика себестоимости за определенные промежутки времени, а также оценка ее величины после каждой реализации продукции, позволяет подвести итоги целесообразности и рациональности закупок и расходования материальных и трудовых ресурсов. К тому же рассчитанные показатели себестоимости в разные периоды способствуют проанализировать сущность затрат предприятия и разработать маркетинговые и экономические методы по снижению их доли в прибыли.

Себестоимость товаров в магазине

Себестоимость товаров в розничной торговле может состоять из следующих элементов:

- Покупная стоимость товаров в себестоимости продукции. Это та стоимость, по которой магазины покупают товар у поставщиков, оптовиков, производителей для дальнейшей розничной продажи;

- Расходы, связанные с доставкой;

- Аренда торговой точки – если магазин не в собственности предпринимателя;

- Амортизация основных средств в себестоимости продукции. Это торговое оборудование, компьютерная техника. Все, что стоит больше 10 тысяч рублей;

- Заработная плата постоянная. Это зарплата руководства, бухгалтерии, постоянные оклады продавцов и менеджеров по продажам, обслуживающего персонала;

- Заработная плата переменная. Это проценты от продаж, заключенных договоров, которые получают менеджеры по продажам в зависимости от эффективности своей работы;

- Отчисления на заработную плату. Это взносы во внебюджетные фонды, бывший ЕСН – в ПФР, в ФСС, в ФОМС;

- Налоги;

- Услуги сторонних организаций – транспортные услуги, интернет, связь, в том числе, мобильная;

- Другие расходы. Сюда обычно включают то, что не включено в вышеназванные крупные группы расходов: канцтовары, прочие расходы.

Затраты в розничной торговле в себестоимости продукции, указанные в пунктах 1, 2 и 6 относятся к переменным. Это означает, что они изменяются, сумма затрат изменяется в зависимости от объемов торговли: чем больше вы продаете, тем больше вы тратите на закупки товаров.

Остальные затраты относятся к постоянным. Они не изменяются в зависимости от объемов торговли: сколько бы вы ни продавали – мало или много – стоимость аренды у вас одна и та же, зарплату директору магазина вместе с бухгалтерами и уборщиками вы платите ту же, на связь, интернет и канцтовары вы тратите столько же.

Сервис Бизнес.Ру сформирует отчеты по общим остаткам и обороту денежных средств вашего магазина, а также поможет составить подробную аналитику продаж, что позволит вам правильно рассчитать себестоимость и рентабельность товаров в вашем магазине. Попробуйте весь функционал программы по автоматизации магазина Бизнес.Ру прямо сейчас>>>

Иммиграция в Швейцарию – мечта жителей не только Восточной Европы, но и стран Евросоюза, Израиля, Азии и США. Секрет этого маленького государства прост: высокий уровень жизни и справедливые условия работы и отдыха для каждого гражданина или приезжего. Читать подробнее

Формула себестоимости реализованной продукции

Формула себестоимости реализованной продукции определяется суммой всех видов расходов на выпуск и продажу продукции. Для расчета себестоимости продукции необходимо суммировать все издержки производства, включая коммерческие расходы (то есть издержки по продаже).

Формула себестоимости реализованной продукции выглядит так:

Себ = Себ.пр + КР

Здесь Себ – показатель себестоимости,

Себ.пр – себестоимость производства, то есть сумма расходов на производственный процесс (заработная плата персонала, амортизация, материальные затраты и пр.),

КР – коммерческие расходы (хранение и упаковка товара, его маркировка, а также расходы на рекламу).

В процессе расчета себестоимости каждой единицы, формула себестоимости реализованной продукцииопределяется методом простого калькулирования. В соответствии с данным методом цена единицы выпускаемой продукции может быть определена отношением суммы всех затрат за исследуемый период к количествупроизведенной (реализованной) за это время продукции.

Теория ограничений

Согласно этой теории, существуют определенные значительные затраты, которые не зависят от количества выпускаемой продукции. Такие издержки включают в себя кредитные платежи, оплата аренды и начисление заработной платы постоянным сотрудникам. При наличии таких постоянных издержек, использование себестоимости продукции в качестве индикатора становится ограничителем экономической политики предприятия, что может привести к нелогичным решениям. Например, товар, продаваемый ниже себестоимости, снимается с производства, что ,в свою очередь, повышает себестоимость других производимых товаров.

Основные формулы

Понять определение себестоимости не сложно. Трудности возникают с формулами для ее расчета. Калькуляция стоимости продукции регулируется законодательством. Тем не менее, в условиях нестабильности приходиться закладывать в общую сумму издержек определенные риски, связанные с выпуском продукции.

Формулы расчета себестоимости применяются для определения точных сумм расходов на изготовление единицы продукции. Правильность калькуляции влияет на будущую прибыль, поэтому должна быть рассчитана точно и правильно.

Итак, для определения экономической эффективности используют формулу полной себестоимости (далее ПС).

Она выглядит следующим образом:

ПС = ∑ расходов на производство + затраты на реализацию продукции

Формула ПС является основной, все остальные представляют отдельные ее части. Данный показатель говорит о том, какая будет плановая стоимость готовой продукции.

Если важно знать не только стоимость произведенной продукции, но и расходы на ее реализацию используют формулу расчета себестоимости реализованной продукции (далее СРП):

СРП равно ПС – себестоимость не проданной продукции

В дополнение к основным формулам применяются специальные формулы расчета, учитывающие стоимость отдельных величин. Существуют затраты на которые влияют как постоянные издержки, так и переменные. Общая сумма затрат не дает понимания отдельных составляющих всей системы.

Переменные издержки = зарплата временных рабочих + переменная стоимость расходных материалов + электричество, газ + транспортировка + переменные расходы на маркетинг. При желании можно проанализировать изменения переменных затрат за определенный период времени, и вывести коэффициент их роста или уменьшения.

Методы расчета себестоимости в торговле

В розничной торговле очень важно применять один из трех методов расчета себестоимости. Здесь имеется в виду не полная себестоимость, а себестоимость товаров.

А именно: по какой цене списывать в себестоимость, списывать в затраты покупаемые для дальнейшей перепродажи товары. Все остальные затраты, о которых говорилось выше, просто дальше суммируются к себестоимости товаров.

Существуют три метода определения, по какой цене списывать в себестоимость купленные для продажи товары:

- По себестоимости каждой единицы товара;

- По средней себестоимости;

- По методу ФИФО (FIFO: First In First Out – Первый Пришел, Первый Ушел).

Читайте также: Управление закупками и прогнозирование продаж в магазине

Метод по себестоимости каждой единицы

Он применяется в тех областях торговли, когда продают некий штучный и дорогой товар. Это могут быть автомобили, ювелирные изделия.

Этот метод применяется там, где нужна точность в определении себестоимости, а также в определении финансовых результатов от каждой конкретной отдельной продажи.

Метод по средней себестоимости

Он заключается в том, что ежемесячно в затраты списывается стоимость (фактическая себестоимость) продаваемого товара не по цене каждой отдельной покупки, а по среднему арифметическому, то есть, по средней себестоимости. Этот метод применяется чаще первого.

Формула расчет средней себестоимости следующая:

Средняя себестоимость = (стоимость остатков на начало месяца + стоимость очередной поставки) / (количество товара на начало месяца + количество товара в очередной поставке)

Пример расчета затрат по методу средней себестоимости

Допустим, у вас мясной магазин. На начало месяца у вас остались сосиски в количестве 5 килограммов по 270 рублей за килограмм (цена поставщика).

В течение месяца к вам поступили новые сосиски двумя партиями: 7 килограмм по 270 рублей и 7 килограммов по 240 рублей. В течение отчетного месяца вы продали 17 килограммов по отпускной цене в 300 рублей за килограмм.

Найдем себестоимость проданных за месяц сосисок по методу средней себестоимости:

- Стоимость остатков на начало месяца:5 кг. * 270 руб. = 1350 руб.

- Стоимость первой поставки:7 кг. * 270 руб. = 1890 руб.

- Стоимость второй поставки:7 кг. * 240 руб. = 1680 руб.

- Средняя стоимость сосисок:(1350 + 1890 + 1680) / (5 +7 +7) = 4920 / 19 = 259 руб.

Так как вы за месяц продали 17 килограммов по 300 рублей за килограмм, то есть, на 5100 рублей (17*300), то в себестоимость продаж вы спишите 17 килограммов по средней цене:

17 * 259 = 4403 (фактическая себестоимость продаж)

Прибыль от продажи сосисок за месяц составит:

5100 – 2590 = 697 руб.

Метод ФИФО

Это самый популярный метод определения себестоимости, применяемый в торговле. Заключается в том, что в себестоимость сначала списывается товар по цене первой поставки (предыдущей), потом по цене последующей и так далее.

Этот метод может оказаться также и более выгодным для магазина. Рассмотрим пример, исходя из предыдущих данных о сосисках для вашего мясного магазина: у вас остаток 5 кг. по 270 руб., и две поставки – 7 кг. по 270 руб. и 7 кг. по 240 руб. и продажа 17 кг. по 300 руб.

Пример расчета себестоимости по методу ФИФО и финансовых результатов:

Когда вы продали 17 килограммов, сначала у вас продались остатки:

5 кг. по 270 руб. = 1350 руб.

Потом у вас продалась первая партия:

7 кг. по 270 руб. = 1890 руб.

Потом у вас продались 5 килограммов из второй партии:

5 кг. по 240 руб. = 1200 руб.

Таким образом общая сумма себестоимости (фактическая себестоимость продаж) 17 килограммов проданных в течение месяца сосисок составит:

1350 + 1890 + 1200 = 4440 руб. (фактическая себестоимость продаж)

Прибыль от продажи сосисок за месяц составит:

5100 – 4440 = 660 руб.

Читайте также: Построение воронки продаж для розничного магазина

Исходя из рассмотренных примеров видно, что при применении метода ФИФО прибыль от продаж оказалась меньше: 660 меньше, чем 697. Это означает, что и налог на прибыль, который вы в дальнейшем уплатите, будет меньше.

Естественно, в любом другом магазине ситуация может оказаться иной: более выгодным может оказаться любой из трех методов определения себестоимости продаваемой продукции. Предприниматель должен выбрать для себя наиболее подходящий метод.

Изменения в эту учетную политику можно вносить только один раз в год, перед началом следующего года. Поэтому предпринимателю в начале деятельности необходимо просчитать, что для него будет наиболее выгодно.

Читайте также: Все правила мерчандайзинга для увеличения продаж

Структура себестоимости

Структура себестоимости классифицируется по статьям калькуляции и элементам затрат.

По статьям калькуляции:

- Сырье, материалы, комплектующие, полуфабрикаты, агрегаты и т.д., необходимые для производства товара;

- Топливные и энергетические ресурсы, затраченные на производство;

- Амортизация основных фондов предприятия или основных средств (оборудование, оснастка, техника и т.д.), расходы на их содержание и техническое обслуживание;

- Оплата труда основному персоналу (оклад или тариф);

- Дополнительная оплата труда персоналу (премии, доплаты, надбавки, выплачиваемые согласно законодательству);

- Отчисления в различные внебюджетные фонды (например, пенсионный фонд, фонд соцстрахования и т.д.);

- Расходы на производство в целом (расходы на реализацию, затраты на транспортировку, ФОТ сотрудникам предприятия и т.д.);

- Расходы на командировки (стоимость билетов, оплата гостиницы, суточные);

- Оплата работы сторонних организаций;

- Затраты на содержание административного аппарата.

По элементам затрат:

- Расходы на материалы (сырье, детали, комплектующие, топливные и энергетические ресурсы, общепроизводственные затраты и т.д.);

- Затраты на заработную плату сотрудников (оплата труда рабочих, вспомогательного рабочего персонала, например, обслуживающих оборудование, оплата труда ИТР, служащих, т.е. руководителей, менеджеров, бухгалтеров и т.д., младшего обслуживающего персонала);

- Отчисления в социальные учреждения;

- Амортизация основных фондов предприятия;

- Прочие расходы, направленные на рекламу, реализацию, маркетинг и прочее).

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

На рисунке отражены примерные статьи расхода предприятия на производство продукции.

Как рассчитать себестоимость

Себестоимость продаваемой продукции, товаров, выполняемых работ, оказываемых услуг – это совокупность всех затрат, которые несет магазин для того, чтобы изготовить и продать.

Как рассчитать себестоимость? Для этого необходимо суммировать все расходы и затраты магазина. Полная себестоимость – это совокупность всех расходов в денежном выражении, всех затрат, которые несет магазин на осуществление своей деятельности.

Читайте также: Анализ рентабельности в магазине. Выявление ходовых и неходовых позиций

Вообще в экономике, в том числе, микроэкономике каждого магазина, затраты разделяют по видам в зависимости от методов их структурирования, от того, насколько эти затраты изменяются под воздействием различных факторов коммерческой деятельности.

Полезные документы для скачивания

Образец должностной инструкции продавца продовольственных товаровСкачать в .doc Образец счета на оплату в 2019 годуСкачать в .xls Бланк товарного чекаСкачать в .xlsСкачать

Затраты разделяют по экономическим элементам и по статьям затрат:

- Материальные затраты. В контексте розничной торговли – это стоимость приобретаемых для дальнейшей продажи продуктов;

- Амортизация основных средств;

- Заработная плата;

- Социальные взносы во внебюджетные фонды. Раньше это был ЕСН;

- Другие налоги, к примеру, транспортный налог, налог на имущество;

- Арендная плата;

- Услуги сторонних организаций;

- Телефонная связь и интернет;

- Другие расходы.

Полная себестоимость находится путем простого сложения всех указанных в этих пунктах сумм затрат.

Анализировать себестоимость и наценку и подсчитывать рентабельность продукции можно в программе Бизнес.Ру. Она позволяет прогнозировать прибыль и делать закупки на основе динамики продаж! Оценить все возможности программы Бизнес.Ру можно бесплатно>>>

Читайте также: Как составить приказ об учетной политике

Затраты в себестоимости продукции можно считать по калькуляционным статьям. Себестоимость по калькуляционным статьям считается в расчете на единицу изготавливаемой продукции.

Еще один способ разделения затрат – по тому, как они себя ведут в зависимости от изменения коммерческих, производственных, управленческих факторов. В этом контексте все затраты фирмы, в том числе, магазина, делят на две группы:

- Постоянные затраты;

- Переменные затраты.

Рассчитываем себестоимость на примере. Видео

Себестоимость готовой продукции

ОПРЕДЕЛЕНИЕ Себестоимость представляет собой выраженные в материальной (денежной) форме текущие расходы организации, которые направляются на выпуск и продажу товара (услуг).Себестоимость является экономической категорией, с помощью которой происходит отражение производственной (хозяйственной) деятельности компании (предприятия). Формула себестоимости реализованной продукции показывает количество денежных средств, затраченных предприятиями на выпуск и реализацию своей продукции. Показатель себестоимости оказывает прямое влияние на прибыль организации, в том числе на величину рентабельности. При этом чем меньше себестоимость товара (изделий), тем больше будет показатель рентабельности.

Формула расчета себестоимости продукции, которая реализована

Для того, чтобы определить показатель себестоимости продукции, которая реализована за отчетный период, необходимо рассчитать:

- полную себестоимость произведенной продукции за отчетный период;

- переходящие остатки той продукции, которая еще не реализована.

Для определения переходящих остатков продукции, которая еще не реализована, находят разницу между остатками готовой продукции на начало и конец отчетного периода.

Себестоимость реализованной продукции — формула:

С\С реал. прод. = С\С пол. прод. + Пер. ост. ГП,

где С\С пол. прод. – показатель полной себестоимости продукции, руб.;

Пер. ост. ГП – переходящие остатки готовой продукции, руб.

Методики расчета себестоимости реализованной продукции

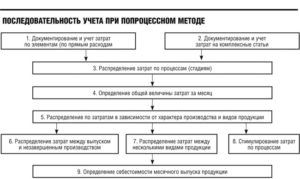

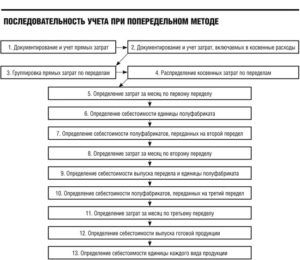

Существуют следующие методы расчета себестоимости: попроцесный, нормативный, показательный, попередельный. Выбор метода расчета зависит от состояния готовности товаров. Для того чтоб рассчитать себестоимость реализованной продукции необходимо иметь все данные о товаре, как его производят, где продают.

ОКТМО по ОКАТО узнать можно, воспользовавшись онлайн-сервисами.Образец трудового договора с работником смотрите на этой странице.

Что входит в полную себестоимость продукции, которая реализована

У хозяйствующих субъектов возникают затраты:

- на сырье, материалы, необходимые для производства конкретного вида продукции;

- на оплату труда тем рабочим, которые непосредственно заняты производством определенного вида продукции (с отчислениями на социальные нужды);

- амортизационные расходы;

- затраты, связанные с управлением и организацией как производственных подразделений, так и всего хозяйствующего субъекта;

- те затраты, которые связаны с подготовкой к производству новых видов продукции;

- затраты, связанные с реализацией готовой продукции;

- прочие затраты хозяйствующего субъекта.

Полная себестоимость реализованной продукции представляет собой совокупность всех произведенных хозяйствующим субъектом затрат за конкретный отрезок времени при производстве данной продукции и ее реализации без учета остатков продукции, которая не реализована за определенный отчетный период. Рассчитанный показатель является качественным, характеризующим уровень использования имеющихся у хозяйствующего субъекта ресурсов при производстве и реализации продукции.

Определение и виды

Себестоимость реализованной продукции — сумма постоянных и переменных затрат на производство, а также реализацию единицы продукции. Они включают в себя заработную плату сотрудника, стоимость материалов, из которых изготовляется продукция, расходы на транспортировку, аренда помещения и т.д.

Разные виды производства продукции требуют индивидуального подхода к расчету стоимости изготовления единицы товара. В науке экономики выделяют следующие понятия себестоимости: полная и предельная.

Под полной себестоимостью готовой продукции понимают отношение всех затрат к общему объёму произведенных товаров. Это расходы на зарплату, налоги, сырье, амортизацию, рекламу и прочие. Такой подход применяется на больших предприятиях.

Расчёт предельной себестоимости используют для подсчета всех расходов на единицу готовой продукции. Фактическая себестоимость одного экземпляра продукции состоит из таких расходов: материалы, транспорт, зарплата, износ и т.д.

Кроме основных типов себестоимости выделяют еще и виды:

Примерные статьи расхода предприятия на производство продукцииПраво на переход из одного фонда в другой имеет каждый гражданин, который официально трудоустроен и имеет СНИЛС. Но каким образом происходит переход в новый НПФ? Читать подробнее

Как найти полную себестоимость

Полная себестоимость изготовленной продукции предприятия равна денежному выражению совокупных затрат. При расчетах оцениваются потраченные в процессе производства сырьевые, финансовые, трудовые и прочие ресурсы, а также издержки на реализацию и хранение товаров. Полученное значение помогает понять, как дорого обошлось предприятию изготовление ГП. Чтобы знать, как рассчитать полную себестоимость продукции, необходимо путем суммирования определить финансовый показатель.

Калькуляция выполняется с помощью сложения производственных и коммерческих издержек, а также общехозяйственных (при наличии). После расчетов становится понятно, на каком уровне устанавливать цены на товары или услуги, чтобы предприятие могло окупить затраты на изготовление и начать новый производственный цикл, то есть работать безубыточно. Проведение глубокого анализа структуры расходов позволяет выявить резервы для экономии ресурсов и более эффективного их использования. Далее рассмотрим на примерах и формулах, как определяется полная себестоимость ГП.

Что такое полная и сокращенная себестоимость

Совокупная полная себестоимость ГП показывает общий объем всех затраченных на производство ресурсов и коммерческих, то есть сопутствующих сбыту, расходов. Образно говоря, это оценка всех издержек на изготовление товара и его реализацию – от начальной производственной стадии до конечной доставки потребителю. Полная себестоимость обычно включает в себя следующие виды затрат:

- Производственные – состоят из материальных, сырьевых, топливно-энергетических, трудовых, амортизационных, социальных и прочих издержек, непосредственно затраченных при производстве ГП и сдачи ее на склад организации. К этой группе также относятся суммы налогов, кредитных процентов, арендной платы, услуги консультационного, рекламного, юридического, аудиторского и прочего характера, полученные со стороны.

- Коммерческие – состоят из расходов, связанных с транспортировкой, упаковкой, хранением, рекламой в целях сбыта произведенной ГП и вывода ее на рынок конечных потребителей.

- Общепроизводственные – на содержание основных, вспомогательных, обслуживающих производств.

- Общехозяйственные – на обеспечение успешной деятельности всего предприятия. Могут не относиться напрямую к производственным циклам, но без них успешное функционирование бизнеса невозможно.

Независимо от того, к какой классификационной группе относятся затраты, исчисление полной производственной себестоимости продукции означает учет всех издержек – будь то постоянные или переменные, накладные или прямые расходы. Для расчета косвенные затраты распределяются в зависимости от выбранной базы для распределения. Полная себестоимость проданной продукции представляет собой валовый показатель, характеризующий издержки всего объема изготовленных изделий, или единичный, показывающий, сколько расходов потрачено на производство одного продукта.

МРОТ с 1 января 2018

Сокращенная себестоимость – это калькулирование продукции на основании только прямых, связанных с производством ГП, издержек переменного характера. При таком варианте учета общехозяйственные расходы, которые считаются условно-постоянными, как обычные затраты относятся сразу на финансовые результаты, без использования счетов 20, 29 или 23 (ПБУ 10/99). Отражение подобных косвенных издержек производится бухгалтером на сч. 44 или 26 в зависимости от рода деятельности организации. В конце периода собранные суммы подлежат полному списанию на сч. 90.

Сокращенный вариант калькуляции продукции намного упрощает учет и никак не влияет на определение конечного результата хоздеятельности. Но такой способ искажает данные и не всегда позволяет точно рассчитать, в какую денежную сумму обошлось предприятию производство изделия или оказание услуги. Кроме того, только полная себестоимость проданного товара дает возможность управленцам выполнять долгосрочное планирование, анализ и контроль производства для повышения рентабельности и прибыльности бизнеса. Применяемый способ следует закрепить в учетной политике компании.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

- Предположим, на поездку вы затратили 1 час (при предположительной оценке стоимости рабочего часа в 100 рублей);

- Предположительная амортизация автомобиля составила 15 рублей.

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что снижение себестоимости товара напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

Вопросы и ответы

Списан финансовый результат от продажи за декабрь - проводка

Списана выручка от продаж по итогам года - проводка

Списана себестоимость продаж по итогам года- проводка

Списан НДС от реализации по итогам года- проводка

День добрый

д 62 к 90\1 — отражена выручка от продажи

д 90\2 к 41, 43, 44, 20 (в зависимости от принятой учётной политики) — списана себестоимость продаж

д 90\3 к 68 — начислен НДС с продаж

«По окончании отчетного года все субсчета, открытые к счету 90 „Продажи“ (кроме субсчета 90-9 „Прибыль / убыток от продаж“), закрываются внутренними записями на субсчет 90-9 „Прибыль / убыток от продаж“.

Аналитический учет по счету 90 „Продажи“ ведется по каждому виду проданных товаров, продукции, выполняемых работ, оказываемых услуг и др. Кроме того, аналитический учет по этому счету может вестись по регионам продаж и другим направлениям, необходимым для управления организацией.

это из плана счетов

с уважением, Андрей

Меня спрашивают: "Как правильно рассчитать прибыль магазина"? Как бы вы это объяснили при таких показателях:

Выручка магазина за месяц составила - 100 000 р.

Наценка на весь товар 100%

Расходы магазина за месяц - 50 000 р.

Какая здесь чистая прибыль? И как ее правильно вывести при наценке на товар 100%?

Пч=В-Р, где Пч — Чистая прибыль, В — выручка, Р- расходы. Если в расходы не включены расходы по з/п, арендная плата налоги, сборы и проч., то надо вычесть и их.

Магомедов Рауль Камилович

Я такого же мнения.

Доход (выручка) — 100000 руб. Расходы: себестоимость товара 50000 руб. и расходы магазина (аренда, электроэнергия) — 50000 руб.

Чистая прибыль у вас тут вообще не получается. Либо 0 (100000-50000-50000), либо убыток (если еще и налоги с продажи товара посчитать).

Является ли продажа товара по цене себестоимости или ниже предпринимательской деятельностью?

Предпринимательская деятельность — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в установленном законом порядке.

В данном случае прибыли нет. Следовательно, данная деятельность не является предпринимательской.

Согласно ст.2 ГК РФ «…предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке». Из данного определения следует, что главной целью деятельности предпринимателя является извлечение прибыли. Однако, можно предположить, что предпринимательским риском, о котором также упоминается в п. 1 ст. 2, закон считает прежде всего риск ее неполучения, а получения убытка как результата продажи товара ниже себестоимости.

В налоговом законодательстве в ст. 39. НК РФ продажа (торговля) товаров

признается реализацией «Реализацией товаров, работ или услуг организацией или

индивидуальным предпринимателем признается соответственно передача на

возмездной основе (в том числе обмен товарами, работами или услугами) права

собственности на товары, результатов выполненных работ одним лицом для другого

лица, возмездное оказание услуг одним лицом другому лицу… Согласно Статье 143

НК РФ «Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются: организации; индивидуальные предприниматели..»

В п. 1 ст. 2 ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации" содержится следующее понятие: «торговая деятельность (далее также — торговля) — вид предпринимательской деятельности, связанный с приобретением и продажей товаров.»

В ст. 1 ФЗ «О благотворительной деятельности и благотворительных организациях» под «благотворительной деятельностью понимается добровольная деятельность граждан и юридических лиц по бескорыстной (безвозмездной или на льготных условиях) передаче гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстному выполнению работ, предоставлению услуг, оказанию иной поддержки». Согласно п.3 ст. 12. Благотворительная организация вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям.

На мой взгляд все завит от той цели и организационно-правовой формы, в которой Вы осуществляете продажу товаров ниже себестоимости. Т. е. если Вы зарегистрированы как индивидуальный предприниматель или коммерческая организация (например, ООО), видом деятельности которой является, например, розничная продажа товаров, которые вы в итоге продаете ниже себестоимости, то это предпринимательская деятельность, просто убыточная. Если вы зарегистрированы как благотворительная организация и уставной деятельность является, например, помощь инвалидам путем продажи им по заниженной цене медицинских препаратов или иного медоборудования, то здесь вопрос для меня спорный.

Я вчера вернулась с отдыха. Пляжных сезон только начинается и людей в первые дни было немного, а уже в последние дни были заняты все места. Но дело не в том. Меня возмутили цены в одном магазине. Моя сестра на второй день нашего отдыха купила мяч дочке за 42 р. На следующий день я пошла в тот же магазин покупать мяч. Продавцы сказали, что он уже стоит 62 р. Это было в восемь часов вечера. На следующий день между десятой и одиннадцатой дня нам резко понадобился еще один мяч. Я снова пошла в магазин. Цена мяча уже оказалась 74 р. Я возмутилась и сказала, чтобы продавали за 64 р., но продавщица была другая, возмущенными глазами посмотрела на меня и сказала, что мяч всегда стоил 74 р., а предыдущая продавщица будет отдавать свои деньги за разницу в цене. Где предел наглости продавцов? По каким правилам устанавливают цены на товары?

Конечно, администрация магазина может изменять стоимость товара, отражая это в соответствующих документах организации.

Правилами продажи отдельных видов товаров, утвержденные постановлением Правительства РФ от 19 января 1998 г. N 55 устанавливается, что продавец обязан обеспечить наличие единообразных и четко оформленных ценников на реализуемые товары с указанием наименования товара, его сорта, цены за вес или единицу товара, подписи материально ответственного лица или печати организации, даты оформления ценника. О наличии единообразно и четко оформленных в установленном порядке ценников на реализуемые товары указанно также в п. 10 Положения по применению контрольно-кассовых машин.

Вы могли потребовать книгу жалоб и предложений, прокомментировав там свою ситуацию, возможно руководитель ответит ( а он обязан это сделать - написать ответ в этой книги на Ваш отзыв) разъяснит политику ценообразований в данном магазине, быть может он и сам удивиться и привлечет к ответственности продавцов (дисциплинарной, административной). Так же данную книгу проверяет и контролирующий орган (Роспатребнадзор), по факту записи в ней так же возможно проведение проверки ( конечно запись должна иметь определенные реквизиты, дата,ФИО, подпись)

В прежние годы в экономике СССР применялись регулируемые государственные цены на абсолютное большинство производимых товаров. В 1991 году была осуществлена либерализация цен, которая являлась первым пунктом программы неотложных экономических реформ, в частности заключавшаяся в ослаблении государственного регулирования в области ценообразования. Функции ценообразования перешли во многом непосредственно к субъектам предпринимательской деятельности, устанавливающим цену под влиянием конкуренции, исходя из существующего спроса и предложения.

Поэтому в настоящее время установление цен (ценообразование) зависит от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов. Во многом уровень цен зависит, конечно, и от хозяина бизнеса.

С уважением.

В настоящее время в описанной Вами ситуации можно сказать следующее. Поскольку при переходе к рыночной экономике в начале 90-х годов, государство отказалось от тотального регулирования цен на товары. Поэтому продавец может установить любую цену на предлагаемый им товар. Единственным сдерживающим фактором для него будет спрос. Поэтому он может устанавливать любую понравивщуюся ему цену. Государство в настоящее время регулирует очень узкий сегмент цен на товары. Более того, в соответствии с Законом "Об основах государственного регулирования торговой деятельности в Российской Федерации" (ст.8):

2. Хозяйствующие субъекты, осуществляющие торговую деятельность, при организации торговой деятельности и ее осуществлении, за исключением установленных настоящим Федеральным законом, другими федеральными законами случаев, самостоятельно определяют:1) вид торговли (оптовая и (или) розничная торговля);2) форму торговли (в стационарных торговых объектах, вне стационарных торговых объектов, в том числе на ярмарках, выставках, развозная торговля, разносная торговля, дистанционный способ продажи товаров, продажа товаров с использованием автоматов и иные формы торговли);3) способ торговли (с использованием торговых объектов и (или) без использования торговых объектов);4) специализацию торговли (универсальная торговля и (или) специализированная торговля);5) тип торгового объекта, используемого для осуществления торговой деятельности (стационарный торговый объект и (или) нестационарный торговый объект);6) основания использования имущества при осуществлении торговой деятельности (право собственности и (или) иное законное основание);7) порядок и условия осуществления торговой деятельности, в том числе:а) ассортимент продаваемых товаров;б) режим работы;в) приемы и способы, с помощью которых осуществляется продажа товаров;г) количество, типы, модели технологического оборудования, инвентаря, используемых при осуществлении торговой деятельности;д) способы доведения до покупателей информации о продавце, о предлагаемых для продажи товарах, об оказываемых услугах;8) цены на продаваемые товары.

Так что можно только посоветовать не покупать в этом магазине ничего больше

Нет никаких правил, по которым магазин устанавливает цены на мячи и аналогичный товар.

Государство не регулирует цены на эти товары, регулирует на другие - например, на лекарственные средства: проводит проверки соблюдения оптовых и розничных надбавок, привлекает нарушителей к ответственности по ст. 14.6 КоАП РФ.

Спрос на мячи увеличивается - цена растет, потому, что так хочет хозяин магазина.

Писать жалобу в книгу отзывов и предложений - бесполезно. Кроме хозяина магазина жалобу никто читать не будет. Книги раньше регистрировали в администрации, сейчас - нигде не регистрируют. Но книга обязательно должна быть и предоставляться покупателям.

Источники

Использованные источники информации.

- https://corphunter.ru/ooo/otchetnost/formula-sebestoimost.html

- https://www.business.ru/article/627-kak-rasschitat-sebestoimost-tovarov-v-roznichnom-magazine

- http://ru.solverbook.com/spravochnik/formuly-po-ekonomike/formula-sebestoimosti-realizovannoj-produkcii/

- https://kakzarabativat.ru/nachinayushhim-predprinimatelyam/sebestoimost-tovarov-produkcii/

- http://buhuchetpro.ru/sebestoimost-realizovannoj-produkcii/

- https://glavkniga.ru/situations/s505406

- https://raszp.ru/spravochn/polnaya-sebestoimost-produkcii.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.