- Разное

- /

- Ринат Ахметов

Квартира в ипотеку молодой семье по программе кредитования для молодых семейных пар: узнайте условия, список документов и порядок получения займов на жилье. Каков порядок действий при получении кредита для молодых семей? Кому положена социальная ипотека для молодой семьи в 2019? Кто может помочь молодым семьям в получении и погашении ипотеки?

Содержание

- Правила расчета

- Как подать онлайн-заявку на ипотеку?

- Базовые условия выдачи средств

- Какие документы нужны для молодой семьи

- Плюсы и минусы социальной ипотеки – мнение экспертов

- Где взять ипотеку молодой семье: процентные ставки лучших банков

- Законодательное регулирование вопроса

- Какие документы потребуются?

- Кто поможет получить ипотеку молодым семьям – профессиональная помощь ипотечных брокеров

- В каких банках действует ипотека по программе «Молодая семья»

- Требования к заемщику

- Программа ипотеки молодым семьям

- В каких банках можно оформить

- Как действует программа

- Вопросы и ответы

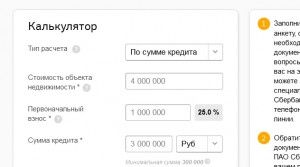

Правила расчета

При расчете платежей по ипотечному кредиту нужно учитывать следующие факторы:

- Стоимость жилого пространства. Именно этот показатель влияет на срок возврата долга и на процентную ставку.

- Сумма первоначального взноса. Минимальный размер данного платежа, определяемый банком, колеблется в районе 15-20%. Чем больше значение этого показателя, тем о меньшей выплате будет идти речь в дальнейшем.

- Продолжительность возврата долга. Минимальная переплата полагается за период от 1 до 3-х лет. 30 лет – это максимальный срок возврата кредитного займа. Каждая семья в зависимости от достатка может выбрать оптимальное время – 10, 15, 20 или 25 лет.

- Платежеспособность, складывающаяся из величины ежемесячно получаемой заработной платы. Действующее законодательство позволяет тратить на кредит от 40 до 60% совокупного дохода семьи.

- Тип платежа каждый клиент может выбрать самостоятельно, в зависимости от персональных возможностей погашения кредита. Разницу между аннуитетными и дифференцированными выплатами могут наглядно продемонстрировать банковские сотрудники.

С самостоятельным расчетом могут справиться не все граждане, поэтому многие кредитные учреждения предлагают воспользоваться специальным сервисом – кредитным калькулятором. Данная программа позволяет произвести расчет не только стандартных выплат, но и всевозможных ситуаций с досрочным погашением.

Как подать онлайн-заявку на ипотеку?

Получить предварительное решение банка о предоставлении ипотеки можно без посещения отделения. Для этого достаточно оформить заявку на сайте выбранного банка.

Например, в Сбербанке для этого создан сервис ДомКлик, и подача заявки происходит в 3 шага:

- Проходим регистрацию в сервисе. Для этого можно указать Ф.И.О. и номер телефона или воспользоваться логином и паролем для входа в Сбербанк Онлайн.

- Заполняем анкету. В ней нужно указать паспортные данные, информацию о работодателе, доходах и расходах (аренда жилья, выплаты по другим кредитам и т. д.).

- Загружаем копию паспорта, трудовой книжки и справки о доходах 2-НДФЛ.

Банки рассматривают заявки в течение 1 — 10 дней. Уведомление об одобрении вы получите на телефон. Положительное решение действительно в течение 30 — 90 дней в зависимости от того, предложение какого банка вы выбрали.

Базовые условия выдачи средств

Чтобы стать участником программы «Молодая семья», необходимо соответствовать следующим показателям:

- супругам не исполнилось 35 лет;

- орган местного самоуправления должен быть уведомлен о том, что каждому члену семьи приходится ютиться в 11 кв. м.;

- ежемесячного дохода семьи хватает на погашение ипотечного займа.

Субсидию на приобретение жилья выделяет Федеральный бюджет, поэтому в качестве направлений расходования средств можно выбрать:

- возведение собственного жилья;

- приобретение заветных квадратных метров;

- внесение первоначальной суммы по ипотечному кредиту, оформление которого произошло до того, как молодую семью признали нуждающейся в расширении жилого пространства.

Кстати, если приобретаемая квартира относится к жилищному кооперативу, то выделенные средства можно будет использовать и в качестве паевого взноса.

Размер субсидии зависит от следующих факторов:

- количество детей (при их наличии);

- средняя стоимость квадратного метра в регионе.

Так, молодая семейная пара, еще не успевшая обзавестись детьми, может рассчитывать на то, что государство погасит 35% от общей цены приобретенной квартиры. Если же речь идет о неполной ячейке общества (один родитель и ребенок) или о семье с 1 ребенком, то государству нужно будет расщедриться на 40% и более.

Статья расскажет вам о 7 наиболее распространённых механизмах обмана покупателей в автосалонах, и о методах борьбы с произволом и мошенничеством. Что делать чтобы вас не обманули в автосалоне. Покупка автомобиля всегда сложный процесс. Для многих из нас этот процесс связана с месяцами исследований и анализа рынка. Согласно исследованию около Читать подробнее

Какие документы нужны для молодой семьи

Без сбора определенных справок участвовать в государственных проектах не получится. Их представляют в различные муниципальные органы, чтобы подтвердить свой статус. Вместе с копиями документов должны быть оригиналы. При подаче заявления требуется присутствие обоих супругов. Чтобы принять участие в программе, молодожены должны собрать следующие документы:

- заявление специальной формы, заполненное в двух экземплярах;

- копии лицевого счета (открывается бесплатно в том банке, где супруги собираются взять кредит);

- выписка из домовой книги;

- копия свидетельства о браке;

- паспорта обоих супругов и свидетельства о рождении детей (если есть);

- копии документов на приобретаемую недвижимость (получают у застройщика или владельца квартиры);

- документы о постановке на специальный учет или иные бумаги, подтверждающие право участия в государственной программе (выдаются бесплатно при обращении в МФЦ);

- справка о доходах в установленной форме (оформляется бесплатно работодателем).

- Субсидии на жилье в 2019 году: программы при поддержке государства

- Субсидии на улучшение жилищных условий в 2019 году: программы для семей

- Как взять кредит на покупку квартиры

Плюсы и минусы социальной ипотеки – мнение экспертов

Выгоды социальной ипотеки для молодых семей очевидны, но далеко не всем женам и мужьям удаётся воспользоваться реальной государственной помощью. Некоторые заемщики путают коммерческие программы банков с федеральными проектами.

Чтобы избежать ошибок, следует сотрудничать только с теми банками, которые выступают официальными партнерами АИЖК. Именно эти учреждения предоставляют программы с господдержкой.

При этом средства из федерального бюджета могут использоваться по-разному:

- через прямое погашение первоначального взноса;

- посредством дотирования (уменьшения) процентной ставки.

Однако если вы пользуетесь программами «для молодых» в других банках, не связанных с АИЖК, на помощь от государства можно не рассчитывать. Правда, кое какие льготы вам все же предоставят – например, годовую отсрочку по выплатам в случае потери основного дохода или при рождении ребенка.

К этому вопросу следует подойти стратегически. Возможно, ипотеку выгоднее взять чуть позже, когда в статусе семьи произойдут какие-либо изменения.

Пример

В семье рождается ребенок. В некоторых регионах РФ (например, на Камчатке) этого достаточно для получения регионального маткапитала. Пособие на ребёнка, в свою очередь, можно использовать в качестве первоначального взноса по ипотеке сразу после рождения малыша.

Ещё один важный вопрос – как молодым семьям, нет имеющим опыта в финансовом планировании, понять, хватит ли их доходов одновременно на погашение ипотеки и комфортную жизнь в течение всего срока выплаты кредита?

Я советую провести такой эксперимент: открыть пополняемый банковский счет и в течение года каждый месяц перечислять на него сумму, примерно равную отчислениям по ипотечным ставкам. Думаю, уже через полгода станет ясно, способна ли семья выдерживать подобные нагрузки на бюджет в течение 15-30 лет.

Читайте также отдельную публикацию о том, как взять ипотеку.

Где взять ипотеку молодой семье: процентные ставки лучших банков

Тинькофф Банк от 6% ставка в год- Сумма: от 200 тыс. до 99 млн р.

- Ставка: 6 — 14,5%.

- Срок: до 25 лет.

- Первоначальный взнос: от 10%.

- Одобрение по двум документам.

- Оформление за 1 визит в банк.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 6 — 11,5%.

- Срок: от года до 30 лет.

- Возраст: 21 — 75 лет.

- Первоначальный взнос: от 15%.

- Сумма: до 26 млн р.

- Ставка: 6 — 12,75%.

- Срок: от года до 30 лет.

- Возраст: 21 — 65 лет.

- Можно оформить жилье с перепланировкой.

- Одобрение без первоначального взноса.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 7,9 — 11,75%.

- Срок: от года до 30 лет.

- Возраст: от 23 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрят ипотеку даже при наличии 2 действующих кредитов.

- Сумма: от 600 тыс. до 60 млн р.

- Ставка: 6 — 11,1%.

- Срок: от года до 30 лет.

- Первоначальный взнос: от 10%.

- Можно привлечь до 4 созаёмщиков.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 100 тыс. до 60 млн р.

- Ставка: 9,12 — 13,5%.

- Срок: до 30 лет.

- Возраст: 21 — 75 лет.

- Можно без первоначального взноса.

- Можно привлечь до трех созаемщиков.

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 5,4 — 10,2%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 8,9 — 12,5%.

- Срок: от года до 30 лет.

- Возраст: 18 — 70 лет.

- Можно оформить без первоначального взноса.

- Одобрение от 1 дня.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 15%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Срок рассмотрения заявки — от 1 дня.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 12,5%.

- Срок: от года до 25 лет.

- Возраст: 18 — 70 лет.

- Первоначальный взнос: от 10%.

- Можно погасить досрочно без комиссии.

- Сумма: до 30 млн р.

- Ставка: 6 — 16,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 15%.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 17,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 350 тыс. до 20 млн р.

- Ставка: 8,75 — 16%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 23 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Срок одобрения — от 1 дня.

- Сумма: до 25 млн р.

- Ставка: от 6%.

- Срок: до 25 лет.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 60 лет.

- Можно взять ипотеку по двум документам.

- Сумма: от 500 тыс. до 40 млн р.

- Ставка: 8,9 — 12,4%.

- Срок: до 30 лет.

- Первоначальный взнос — от 10%.

- Возраст: от 21 до 65 лет.

- Досрочное погашение в любой день без штрафов.

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: 6 — 11,25%.

- Срок: от года до 20 лет.

- Возраст: с 18 до 65 лет.

- Первоначальный взнос: от 10%.

- Досрочное погашение без штрафов.

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 9,2 — 13,50%.

- Срок: от 3 до 30 лет.

- Возраст: с 18 до 70 лет.

- Можно оформить ипотеку без первоначального взноса.

- Одобрение от 1 часа.

- Сумма: до 10 млн р.

- Ставка: 9,5 — 13,99%.

- Срок: от года до 20 лет.

- Первоначальный взнос: от 0%.

- Возраст: от 21 до 65 лет.

- Можно взять ипотеку по двум документам.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: 6 — 10,25%.

- Срок: до 30 лет.

- Возраст: от 21 года.

- Первоначальный взнос: от 20%.

- Можно привлечь 4 созаемщиков.

- Можно подтвердить доход выпиской с зарплатного счета.

- Сумма: до 50 млн р.

- Ставка: 6 — 12%.

- Срок: от 1 до 30 лет.

- Возраст: от 20 до 65 лет.

- Первоначальный взнос — от 10%.

- Срок рассмотрения заявки — от 1 часа.

- Сумма: от 100 тыс. до 10 млн р.

- Ставка: 5,9 — 11%.

- Срок: от года до 30 лет.

- Возраст: от 22 до 65 лет.

- Первоначальный взнос — от 10%.

- Можно оформить ипотеку по двум документам.

- Сумма: от 300 тыс. до 15 млн р.

- Ставка: 9 — 13,7%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно оформить ипотеку без первоначального взноса.

- Сумма: от 500 тыс. до 20 млн р.

- Ставка: 6 — 15,2%.

- Срок: от 3 до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно привлечь до 4 созаемщиков.

- Срок рассмотрения заявки — 2 дня.

- Сумма: от 300 тыс.

- Ставка: 8,9 — 13,25%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 65 лет.

- Можно погасить ипотеку досрочно в любое время.

- Сумма: от 353 тыс. до 99 млн р.

- Ставка: 8,25 — 11,5%.

- Срок: от 3 до 30 лет.

- Первоначальный взнос: от 5%.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по временной регистрации.

- Сумма: от 100 тыс. до 15 млн р.

- Ставка: 6 — 14%.

- Срок: от года до 20 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос: от 10%.

- Можно подтвердить доход справкой по форме банка.

- Сумма: от 600 тыс. до 10 млн р.

- Ставка: 7 — 21,55%.

- Срок: от 3 лет до 25 лет.

- Возраст: от 21 до 65 лет.

- Первоначальный взнос — от 5%.

- Можно взять ипотеку по паспорту.

- Сумма: от 300 тыс. до 20 млн р.

- Ставка: от 6%.

- Срок: до 30 лет.

- Возраст: от 18 до 65 лет.

- Можно взять ипотеку без первоначального взноса.

- Срок одобрения — от 2 дней.

- Сумма: до 25 млн р.

- Ставка: 6 — 9,25%.

- Срок: от года до 30 лет.

- Возраст: от 21 до 65 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно взять ипотеку по двум документам.

- Сумма: от 300 тыс. до 6 млн р.

- Ставка: 10,6%.

- Срок: от 3 лет до 30 лет.

- Возраст: от 21 до 70 лет.

- Можно подтвердить доход справкой по форме банка.

- Можно оформить ипотеку по двум документам.

Законодательное регулирование вопроса

Информация о порядке и последовательности предоставления ипотечного кредита содержится во многих нормативных документах:

- В Гражданском кодексе.

- В Федеральном законе № 102, в котором идет речь об имуществе, предъявляемом в качестве залога.

- В Федеральном законе № 122, оговаривающем регистрацию прав на объект недвижимости, купленный при помощи ипотечного займа.

Какие документы потребуются?

Прежде чем обращаться в кредитное учреждение на предмет получения льготного ипотечного кредита, нужно запастись необходимыми бумагами:

- заявлениями, составленными заемщиками, созаемщиками и поручителями;

- копиями паспортов (иных документов, подтверждающих личные сведения) каждого участника следки;

- бумагами о залоговом имуществе;

- копией трудовой книжки, заверенной кадровым работником (важное условие – трудовой стаж на месте последнего трудоустройства должен продолжаться не менее полугода);

- справкой о величине ежемесячного дохода с подписью и печатью руководителя и бухгалтера учреждения;

- документами на приобретаемое жилое пространство;

- бумагами, свидетельствующими о наличии первоначального взноса;

- копиями свидетельств, подтверждающих создание ячейки общества и рождение детей.

Кто поможет получить ипотеку молодым семьям – профессиональная помощь ипотечных брокеров

Есть возможность сократить затраты времени и нервных ресурсов на поиск выгодных ипотечных кредитов. Для этого нужно воспользоваться помощью кредитных брокеров.

Такие специалисты досконально разбираются в ипотечных кредитах и имеют свои подходы к банковским менеджерам.

Услуги брокеров платные, но экономия, в конечном счете, будет на вашей стороне, если специалист подберёт вам действительно выгодную ипотечную программу с низкой процентной ставкой.

В Москве ведущими ипотечными брокерами признаны следующие компании:

- Служба кредитных решений;

- МКО Кредит;

- Коммерсант Кредит;

- Эталон Кредит.

Свои ипотечные специалисты есть в каждом крупном агентстве недвижимости.

Чем конкретно занимаются брокеры? Находят банки, программы, объекты недвижимости, при необходимости даже выступают поручителями заемщиков.

В силах таких специалистов «пробить» ипотечный кредит клиентам с плохой кредитной историей или добиться снижения процента первичного взноса.

В каких банках действует ипотека по программе «Молодая семья»

Сбербанк предлагает оформить кредит молодоженам по нескольким льготным проектам. Ипотека молодой семье от Сбербанка может быть оформлена с учетом доходов родителей супругов или с привлечением созаемщиков. Рассчитать переплату можно ипотечным калькулятором или самостоятельно. В таблице приведены банки, занимающиеся выдачей займов по данной государственной программе:

Требования к заемщику

Каждая финансовая организация производит оценку граждан по собственным критериям. Исключений не делают даже для пар, участвующих в государственных программах по получению льготного жилья. Повысить свой рейтинг в глазах кредитной организации можно, если представить ей созаемщиков, которыми могут выступать родители или друзья. Требования во многих банках к заемщикам следующие:

- возраст не менее 21 года;

- регистрация в регионе;

- трудовой стаж не меньше 1 года;

- наличие документов, подтверждающих платежеспособность;

- срок заключения брака – не меньше 1 года;

- положительная кредитная история.

Программа ипотеки молодым семьям

У большинства популярных банков есть специальные ипотечные кредиты для молодых семей. Ниже подробнее рассмотрим программы ипотеки для молодой семьи, представленные двумя ведущими российскими банками.

Сбербанк

ПАО «Сбербанк России» заслужил репутацию одного из самых надежных банков в нашей стране. Широкий выбор банковских продуктов, надежность и клиентоориентированность делают его одним из самых часто выбираемых кредиторов.

Существуют специальные льготные условия по ипотечным кредитам для молодых семей. Сбербанк предлагает своим клиентам воспользоваться займом в размере от 300 000 рублей сроком до 30 лет. Базовая процентная ставка равняется 8,9 %. Размер процентной ставки зависит от следующих критериев:

- наличие зарплатой карты у клиента;

- размер первоначального взноса (от 25% от стоимости объекта недвижимости);

- срок кредитования;

- кредитная история заемщика.

Сбербанк гарантирует отсутствие каких-либо дополнительных комиссий и платежей. Также предоставляется возможность кредитных каникул посредством увеличения изначального срока кредитования.

С наиболее подробными условиями семейной ипотеки от Сбербанка можно ознакомиться на их официальном сайте.

РоссельхозБанк

Этот банк является одним из самых популярных банков на территории Российской Федерации. Здесь предоставляется широкий спектр услуг — от выдачи минимальных потребительских кредитов до крупных сумм, выдаваемых на ипотечное кредитование.

Отталкиваясь от своих потребностей и желаний, будущий заемщик может выбрать среди представленных банковских продуктов следующие варианты:

- Ипотечное жилищное кредитование.

- Пенсионный кредит суммой до 500 000 рублей, с процентной ставкой от 11,5%.

- Кредиты на развитие личных подсобных хозяйств от 3 месяцев до 5 лет, до 1 500 000 рублей.

- Автокредит до 3 000 000 рублей на срок до 5 лет.

- Потребительский кредит от 10 тысяч рублей.

- Также предоставляется возможность рефинансирования займов из другого банка. Предлагаемая на сегодняшний день ставка от 11,5%.

РоссельхозБанк также имеет специальную программу ипотеки для молодоженов. Основными условиями программы являются:

- Процентная ставка от 8,95% (в зависимости от кредитной истории, платежеспособности клиента, участия в зарплатном проекте).

- Срок кредитования предоставляется до 30 лет.

- Возможный размер суммы ипотечного кредита — от 100 000 до 20 000 000 рублей.

- Сумма первоначального взноса должна быть как минимум 15% от стоимости выбранного жилья.

Банк имеет требования к страхованию имущества и жизни заемщика. Если последует отказ от страховки, то процентная ставка по договору может быть увеличена на 3%.

Снижение процентной ставки предусмотрено в случае наличия зарплатной карты у клиента в РоссельхозБанке.

В каких банках можно оформить

Собственное ипотечное кредитование можно найти в следующих банках:

- Сбербанк;

- ВТБ 24;

- Газпромбанк;

- Россельхозбанк;

- Банк «Первомайский»;

- ОТП-Банк.

Самой главной проблемой социальной сферой является жилье. Действующее правление старается всячески помочь населению в этом вопросе путем принятия новых законов и внедрения программ федерального или регионального значения. Предоставление жилой площади новоиспеченным ячейкам общества – наиболее приоритетное национальное направление.

Программа ипотечного кредитования строится на следующих показателях:

- средняя заработная плата;

- уровень безработицы в стране;

- прожиточный минимум.

В настоящее время действует 3 кредита на приобретение жилья, поэтому граждане должны сами сделать выбор в пользу наиболее привлекательного. Речь идет о Федеральной программе, социальной ипотеке и программе, направленной на поддержку молодых семей.

Как действует программа

В масштабах договора ипотеки Уфа дает возможность своим семьям, нуждающимся в улучшенных условиях проживания, возможности покупки жилого имущества, которое находится в городской собственности, по субсидиарной сумме на основаниях договоренности по продаже при помощи ипотеки.

Стоимость данного недвижимого имущества ниже, чем на рынке при покупке аналогичного имущества, которое не принадлежит городской власти и не реализуется как жилищная программа. Выкупная цена на квартиру или дом обозначается путем принятых методов с применением годов нахождения лиц на жилищной очереди и положения прав на льготные позиции при покупке жилого имущества.Социальную ипотеку предоставляют обеспеченным финансово жителям города Уфы, их возраст не должен превышать 35 лет для молодой семьи, если они имеют подтверждение того, что малообеспечены в жилищных условиях. Потенциальный заемщик должен дождаться положительного решения из банковского учреждения о выдаче кредитных средств в полной стоимости обозначенной недвижимости.

Чтобы встать на учет, гражданин должен подать заявление в уполномоченный орган Уфы.

Помимо получения статуса “нуждающегося члена семьи”, потенциальный участник государственной помощи должен иметь финансирование, необходимое, чтобы погасить кредитные обязательства на предложениях рынка.

И тогда есть возможность стать в очередь на участие в данной программе и получить государственную субсидию на недвижимое имущество. Супруги имеют право использования выданных субсидий для:

- Покупки жилой недвижимости либо начала постройки.

- Выплаты первичных взносов.

- Выплаты процентных ставок по кредитованию или погашению главной части обязательства по задолженности.

Вопросы и ответы

Хотим узнать информацию по программе Молодая семья. На данный момент детей нет, возраст до 35 лет.Есть ли возможность вступить в программу, если жилье было приобретено до женитьбы и ипотека была первоначально оформлена только на одного из супругов, так как в тот момент не находились в браке.

В соответствии с п.п. «е», п. 2 Приложения № 4 к подпрограмме «Обеспечение жильем молодых семей» Федеральной целевой программы «Жилище» на 2015 — 2020 годы

«2. Социальные выплаты используются:

…

е) для погашения основной суммы долга и уплаты процентов по жилищным кредитам, в том числе ипотечным, или жилищным займам на приобретение жилого помещения или строительство жилого дома, за исключением иных процентов, штрафов, комиссий и пеней за просрочку исполнения обязательств по этим кредитам или займам».

Таким образом, если Вы отвечаете всем остальным критериям Программы и получите в последствии субсидию, то Вы сможете частично погасить ипотеку (основной долг и проценты по ипотечному кредиту на приобретение жилья). Вас следует получать субсидию именно для этой цели.

Субсидию по программе» Молодая семья» можно использовать:

для покупки жилья, оплаты цены договора купли-продажи жилого помещения;

для постройки жилья, оплаты цены договора строительного подряда на строительство жилого дома;

для осуществления последнего платежа в счет уплаты паевого взноса в ЖСК, после уплаты которого жилое помещение переходит в собственность молодой семьи;

для уплаты первоначального взноса при получении ипотечного кредита;

для оплаты цены договора с уполномоченной организацией на приобретение в интересах молодой семьи жилого помещения экономкласса на первичном рынке жилья, в том числе на оплату цены договора купли-продажи жилого помещения;

для погашения основной суммы долга и уплаты процентов по ипотечному кредиту.

Можем ли мы участвовать в программе молодой семьи на погашение ипотеки если ипотека была взята супругом до брака?

Ольга!

Задачами Федеральной жилищной программы «Обеспечение жильем молодых семей», утверждённой Постановлением Правительства РФ от 17 декабря 2010 г. N 1050 «О федеральной целевой программе „Жилище“ на 2015 — 2020 годы» являются:

предоставление молодым семьям — участникам подпрограммы социальных выплат на приобретение жилья экономкласса или строительство жилого дома экономкласса (далее — социальные выплаты);создание условий для привлечения молодыми семьями собственных средств, дополнительных финансовых средств кредитных и других организаций, предоставляющих жилищные кредиты и займы, в том числе ипотечные, для приобретения жилья или строительства индивидуального жилья.

(разд. II Паспорта Программы)То есть, субъект, изъявляющий интерес в приобретении или постройке жилья, это именно семья (или брак) — добровольный и равноправный союз мужчины и женщины, порождающий для них личные и имущественные права и обязанности и направленный на создание семьи (базовое определение из курса Семейного права).

Данная позиция также подтверждается и требованиями к участникам данной Программы:

возраст каждого из супругов либо одного родителя в неполной семье на день принятия органом исполнительной власти субъекта Российской Федерации решения о включении молодой семьи — участницы подпрограммы в список претендентов на получение социальной выплаты в планируемом году не превышает 35 лет;молодая семья признана нуждающейся в жилом помещении в соответствии с пунктом 7 настоящих Правил (орган местного самоуправления должен признать вашу семью таковой, в силу недостаточного количества квадратных метров в расчете на 1 члена семьи, либо отсутствие в собственности жилого помещения);наличие у семьи доходов, позволяющих получить кредит, либо иных денежных средств, достаточных для оплаты расчетной (средней) стоимости жилья в части, превышающей размер предоставляемой социальной выплаты.

(п. 6 Правил предоставления молодым семьям социальных выплат

на приобретение (строительство) жилья и их использования)

К сожалению, в Вашем случае, во-первых, изъявление интереса и активное действие по его реализации исходили от отдельного физического лица — Вашего супруга, и, во-вторых, на данный момент, жильё уже находится в Вашей собственности (хоть и с обременением), поэтому Вашу семью не смогут признать нуждающейся в улучшении жилищных условий, а, следовательно, участником Программы.

Моя семья проживает в Волгоградской области в г. Серафимович. стали на очередь в начала этого года... У меня вопрос такого плана, имеем ли мы право взять сейчас ипотеку на покупку жилья с предьявлением документа о что мы нуждаемся в жилье ( чтобы не сняли на с очереди) а по итогам выдачи сертификата погасить ипотеку????????

В федеральную целевую программу «Жилище» внесены изменения, в соответствии с которыми все молодые семьи смогут направить полученные социальные выплаты на погашение ипотечного кредита – как первоначального взноса, так и основной суммы долга с процентами. При этом неважно, когда семья получила кредит (постановление Правительства РФ от 26 мая 2016 г. № 4661).

В настоящее время полученные от государства денежные средства по общему правилу можно направить только на уплату первоначального ипотечного взноса. Погасить основную сумму долга и проценты за счет социальной выплаты могут только некоторые участники программы – те, кто оформил кредит до 1 января 2011 года (подп. «г», подп. «е» п. 2 Правил предоставления молодым семьям социальных выплат на приобретение (строительство) жилья и их использования; далее – Правила).

При этом социальные выплаты смогут, как и сегодня, использоваться не только для погашения ипотеки, но и для оплаты по договору купли-продажи жилого помещения, договору строительного подряда, осуществления последнего платежа в счет уплаты паевого взноса в полном размере, после уплаты которого жилое помещение переходит в собственность, и т. д. (п. 2 Правил).

Еще одна поправка заключается в том, что уполномоченный банк будет проверять, действительно ли жилье, которое молодая семья планирует купить или построить, относится к экономклассу. Имеется в виду банк, через который проходит социальная выплата по госпрограмме конкретной семье

Источники

Использованные источники информации.

- http://propertyhelp.ru/molodaya-semya/oformlenije-ipotechnogo-kredita.html

- https://kredit-online.ru/ipoteka/dlya-molodoj-semi.html

- https://sovets.net/13415-ipoteka-molodoj-seme.html

- https://hiterbober.ru/personal-money/kak-poluchit-ipoteku-dlya-molodoj-semi.html

- https://mnogo-kreditov.ru/ipoteka/kak-vzyat-ipoteku-molodoj-seme.html

- https://grazhdaninu.com/lgotyi/molodoy-seme/ipoteka-v-ufe.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.