- Недвижимость

- /

- Ринат Ахметов

Из статьи вы узнаете, как расторгнуть договор ипотеки по инициативе заемщика, а также банка. Можно ли осуществить признание кредитного контракта недействительным? Ознакомитесь с процедурой прекращения сделки и необходимыми для этого документами. В чем сложность расторжения договора? Можно ли вообще это сделать? Как подготовиться? Отвечаем!

Содержание

- Как подготовиться к расторжению ипотеки?

- Расторжение договора ипотеки по инициативе банковского учреждения

- Как прекратить действие сделки?

- Соглашение сторон в рамках судебного процесса

- Причины и условия для расторжения договора ипотеки

- Причины для расторжения договора ипотеки

- Расторжение договора ипотеки по инициативе банка

- Расторжение ипотечного договора по обоюдному согласию сторон

- Можно ли отказаться от ипотеки после подписания договора?

- Может ли заемщик расторгнуть ипотечный договор

- Расторжение ипотечного договора по инициативе банка

- Основные причины

- Как можно расторгнуть ипотечный договор с банком?

- Можно ли осуществить расторжение ипотечного контракта?

- Может ли заемщик расторгнуть ипотечный договор по своей инициативе?

- проверенных способа отказа от ипотеки

- Вопросы и ответы

Как подготовиться к расторжению ипотеки?

Как подготовиться к расторжению ипотеки?Если вы думаете, что расторжение договора избавит вас от проблем, то глубоко ошибаетесь. Дело это непростое, и практически всегда экономически невыгодное. Как подготовиться к тому, чтобы расторгнуть договор ипотеки по своей инициативе в любом банке:

- В первую очередь, запомните: без суда расторгнуть договор вряд ли получится. Дело в том, что банк не стремится упускать свою выгоду, а расторжение договора возможно только при согласии обеих сторон. Таким образом, при отсутствии взаимопонимания с банком, вам придется подготовиться к суду.

- Второе: ответ на вопрос, как расторгнуть договор ипотеки со «Сбербанком» довольно прост. Подготовьтесь выплатить остаток по ипотеке в полном объеме. Как мы уже говорили выше, «Сбербанк» не допускает ошибок, и доказать недействительность договора не получится. Также не стоит связываться с доказыванием того, что вы не осознавали, во что ввязываетесь. Без справки из психдиспансера суд вам не поверит, а со справкой вы только наживете дополнительные проблемы.

- Если у вас нет средств для того, чтобы уплатить долг, вы можете продать квартиру добровольно. Пока вы платите ипотеку, квартира вам не принадлежит. Она – залог, и принадлежит банку. Получить ее вы можете только после того, как выплатите все деньги. Если же вы не можете этого сделать, готовьтесь к продаже. И лучше сделать это самому, ведь в противном случае банк может усугубить ваше положение, и закон будет на его стороне.

Итог прост: без суда, чаще всего, не обойдешься. Но иногда расторжение договора – единственный вариант справиться с возникшими трудностями.

Расторжение договора ипотеки по инициативе банковского учреждения

Расторжение договора ипотеки по инициативе банковского учрежденияРасторжение договора ипотеки по инициативе банка осуществляется крайне редко.

- Чаще всего банк требует погасить весь долг и сразу же в той ситуации, если должник не выполняет обязательств по кредитному договору. К примеру, он просто перестает платить взносы и на звонки банковских сотрудников не желает отвечать. В такой ситуации финансовое учреждение вправе истребовать оплатить всю задолженность.

- Банки могут добавлять в соглашение пункт, согласно которому должник не вправе сдавать жилье. Если выясняется, что владелец недвижимости все же решился на подобные действия, банковское учреждение может потребовать прекращения кредитных обязательств.

- Это касается и тех ситуаций, когда должник перестает платить страховку. От последней заемщик отказаться не может, а вот от платежей, к примеру, по страховке жизни — имеет право. Только это может являться неисполнением обязательств по соглашению, что сулит его прекращение.

- Расторжение договора со стороны кредитно-финансовой организации имеет место даже в той ситуации, если заемщик решил сделать перепланировку жилья, не переговорив данный момент с банком.

Куда отправить фото и видеоматериалы с нарушением ПДД. Как предоставить сведения в ГИБДД: способы. Куда еще можно выложить видеоролики о дорожных происшествиях. Читать подробнее

Как прекратить действие сделки?

Инициатором расторжения договора по закону может выступать как банк, так и заемщик.

По инициативе заемщика

Если речь идет о ситуации с заемщиком, то реализовать это крайне сложно. Единственное основание, которое может сделать такую ситуацию возможной, то это явное изменение обстоятельств, ввиду чего он не может справиться с обязательствами. При этом нужно будет доказывать, что о таких факторах он не мог догадываться при оформлении кредитования, и не мог ничего сделать, чтобы предупредить или устранить их.

С учетом того, что ипотека предполагает страхование жизни и здоровья клиента и страхование залогового имущества, доказать, что предположить те или иные обстоятельства было невозможно, будет непросто. При этом финансовые проблемы клиента, делающие выплату ипотеки невозможной, не будут приняты во внимание даже в суде и даже при условии экстренных обстоятельств.

По требованию банка

Чаще всего инициатором расторжения является банк. Причиной для этого может быть любое серьезное невыполнение заемщиком положенных обязательств. Чаще всего банки ссылаются на следующие основания:

- Нецелевое применение кредитных ресурсов.

- Предоставление клиентом ложной информации или поддельной документации для оформления ипотеки. В отдельности эти факты редко приводят к расторжению, но если ввиду них нарушаются обязательства, организация обычно предлагает расторгнуть ипотечный договор по соглашению либо подать иск в суд.

- Нарушение условий относительно залога, что становится причиной его порчи, утраты, снижения стоимости. Если обеспечение потеряло изначальный вид либо его цена значительно уменьшилась по вине заемщика, то надежным его считать нельзя. Перед расторжением может быть предложено предоставить другое обеспечение, но при проблемах с погашением займа расторжение возможно сразу.

- Нарушение условий страхования залогового обеспечения. Ситуация такая же, как в предыдущем варианте. Но сначала заемщик наверняка получит требование об устранении нарушений.

Оптимальным решением является расторжение договора по согласию обеих сторон. Но банки не пойдут на это, если им это не выгодно. Добиться этого можно в следующих случаях:

- Заемщик желает продать залог и использовать вырученные средства для выплаты кредита. Для снижения риска и получения денег банки обычно предлагают реализовать залог своими силами или контролируют этот процесс.

- Заемщик планирует отказаться от договора, переведя долг и иные обязательства на иное лицо. По сути, тут говорится о продаже залогового имущества и передаче кредитных обязательств вместе с этим. Если этот вариант согласовывается с банком, то ипотека расторгается, и заключается новый договор с новым заемщиком.

В любом случае при надобности расторжения договора без обращения в банк не обойтись. Возможно, путем общих усилий будет отыскан максимально подходящий вариант для обеих сторон.

Соглашение сторон в рамках судебного процесса

Если дело дошло до суда, то Ваша кредитная история будет окончательно испорчена, и в будущем оформить кредит даже в другом банке будет довольно проблематично. Однако на этапе судебного разбирательства тоже можно постараться уладить спор мирным путем, ведь кредиторы обращаются с исковым заявлением только в крайнем случае. Когда уже все остальные способы урегулирования конфликта испробованы, но с недобросовестным плательщиком так и не удалось прийти к компромиссу.

Банковские организации заинтересованы прежде всего в получении ежемесячных платежей на постоянной регулярной основе, поэтому велика вероятность на стадии рассмотрения дела в суде заключить мировое соглашение. В основном оно подписывается на тех же условиях, что и кредитный договор с приложением графика платежей.

Только банк оставляет за сбой право подать исполнительный лист в службу судебных приставов в случае задержки внесения платежей. Бывает в качестве гарантии платежеспособности за должника поручаются близкие родственники. Далее суд проверяет текст соглашения и утверждает его. Обращение взыскания на заложенную недвижимость – это самая крайняя мера, на которую кредиторы идут в последнюю очередь.

Причины и условия для расторжения договора ипотеки

Причины и условия для расторжения договора ипотекиОснования прекращения договора ипотеки со стороны кредитора:

- невыполнение условий соглашения по выплате займа;

- применение банковских денег не по целевому назначению;

- предоставление ложной информации;

- осуществление перепланировок без получения согласия финансового учреждения;

- причинение вреда недвижимости (предмету залога);

- неисполнение обязательств по страхованию.

Самая распространенная причина для прекращения соглашения банка с заемщиком — постоянные просрочки, при этом, если должник не будет уклоняться от разговора с кредитным учреждением, то возможен альтернативный вариант — реструктуризация задолженности.

Ипотека — кредит, который берется на длительный срок, и от потери работы, уменьшения заработка, болезни, возникновения дополнительных обязательных затрат не застрахован ни один заемщик.Поэтому юристы в сфере кредитования рекомендуют рассчитывать возможность погашения ипотечного займа исходя из того, что взнос не должен превышать трети дохода, даже если кредитно-финансовая организация позволяет приобрести более дорогостоящую квартиру при большем платеже.

Причины для расторжения договора ипотеки

Финансовая неспособность заемщика производить оплату

В эту категорию входят:

- Потеря места работы или иных основных источников дохода;

- Возникновение тяжелого заболевания, влекущего за собой временную или постоянную неработоспособность;

- Развод с супругом/супругой-созаемщиком;

- Рождение ребенка или появление иных видов крупных расходов, вследствие чего должник не может выделять средства на погашение займа.

Произведение операций с ипотечной недвижимостью

Если должник хочет обменять или продать жилую площадь, приобретенную за счет кредита, то ему придется выплатить всю сумму займа и только после этого, квартира будет считаться его собственностью. Здесь расторжение договора купли-продажи с ипотекой подразумевает внесение на счет банка средств будущего покупателя или рефинансирование из иного финансового учреждения.

Стоимость авиабилетов зависит от времени бронирования, аэропорта, количества пересадок. Если учесть эти и другие факторы, путешествия перестанут быть роскошью. 20 проверенных способов, как купить дешевые авиабилеты. Подробная инструкция, хитрости и лайфхаки, которые помогут вам купить самые дешевые авиабилеты. Читать подробнее

Расторжение договора ипотеки по инициативе банка

Основаниями расторжения договора ипотеки со стороны кредитора служат:

- Невыполнение обязательств по выплате кредита;

- Использование банковских средств не по целевому назначению;

- Предоставление ложных сведений;

- Совершение перепланировок без получения согласия кредитного учреждения;

- Причинение вреда предмету залога;

- Не выполнение условий страхования.

Самой распространенной причиной, по которой банк будет настаивать на расторжении ипотечного договора – наличие постоянных просрочек, при этом если клиент не будет скрываться и утаивать свое реальное финансовое положение, то возможно альтернативное решение – реструктуризация долга (про это ниже). Ипотека, как всем известно, кредит длительный и от потери работы, снижения зарплаты, болезни, появления дополнительных обязательных расходов не застрахован ни один, даже самый ответственный заемщик. Именно поэтому специалисты в области кредитования советуют рассчитывать возможность погашения ипотеки исходя из того, что платеж не должен превышать трети дохода, даже если банк позволяет купить более дорогое жилье при большем платеже.

Вырезка из статьи 159 УК РФ Мошенничество

Нецелевое использование денег, выданных на покупку жилья, встречается редко, так как обычный человек с трудом сможет обойти все ступени банковского контроля. В случае если будет замечено грубое нарушение (подкуп ответственных лиц, поделка документов), то помимо расторжения договора клиенту может грозить еще и уголовное преследование.

Самыми «хитрыми» в плане использования денег, выданных для покупки жилья, являются, как правило, предприниматели и собственники бизнеса. Причем вполне законно. При оформлении нецелевого кредита под залог недвижимости, ставки существенно выше, чем при целевом кредитовании на покупку жилья. Вот особо предприимчивые граждане и «покупают» жилье у родственников, друзей и партнеров по бизнесу, переоформляя право собственности между собой. А деньги, перечисленных продавцу, используют уже для каких-то своих целей, например, пополнение оборотных средств, развитие бизнеса. Так получается значительно дешевле, чем брать кредит на обычных условиях, к тому же меньше проволочек, связанных с оценкой бизнеса при не ипотечном кредите. Хотя стоит отметить, что некоторым банкам и для оформления ипотеки понадобится проанализировать бизнес клиента, но анализ этот будет гораздо более поверхностным, чем если бы кредит выдавался на то же пополнение оборотных средств.С предоставлением ложных сведений просто, они указываются ради того, чтобы:

- Банк испытывал сложности в нахождении контакта с проблемных заемщиком,

- Сумма кредита была выше, несмотря на недостаточную платежеспособность

- Стоимость кредита снизилась из-за льготных условий.

Перепланировки могут снизить среднерыночную стоимость предмета залога, поэтому все действия требуется согласовывать с кредитором. Он имеет право на осмотр предмета залога, и если жилью причинен вред (как существенной перепланировкой, так и другими путями), договор ипотеки может быть расторгнут. Подробнее про перепланировку ипотечной квартиры.

Невыполнение условия страхования чаще всего ведет лишь к увеличению процентной ставки, но, если дело касается страхования имущества, то так как этот вид страхования обязателен по закону, кредитор может потребовать досрочного возврата всей суммы ипотечного кредита. Требования по страхованию жизни или титула (они, как правило, дороже, если имущество стандартная квартира, а не дом или таунхаус), можно оспорить.

Расторжение ипотечного договора по обоюдному согласию сторон

Расторжение ипотечного договора по обоюдному согласию сторонЭто лучшее решение проблемы для всех сторон. Но банк не пойдет на соглашение, если последнее не будет для него выгодным. При этом удается прийти к обоюдному согласию в следующих ситуациях:

- должник хочет продать предмет залога и расплатиться за счет вырученных денег по ипотеке. Для снижения своих рисков и получения денег, банк может предложить реализацию недвижимости своими силами либо под его полным контролем.

- заемщик отказывается от кредита с переводом задолженности и прочих обязательств на иного субъекта. В таком случае речь идет и о продаже квартиры, и о передаче вслед за этим своих обязательств по займу. Если удастся получить согласие банка, то кредитный договор расторгают, а новое соглашение заключается уже с прочим заемщиком-залогодателем.

Можно ли отказаться от ипотеки после подписания договора?

Как расторгнуть ипотечный кредитный договор с банком после подписания официального соглашения? Рассмотрим следующие ситуации:

- договор подписан, но вы еще не получили средства. В этой ситуации сложности будет создавать банк, поскольку клиент отказался от денежных средств, что не входит в интересы кредитора. Но до получения вами соответствующей суммы, соглашение является не вступившим в силу, что согласуется с действующими законами РФ. Главное, не поддаваться на давление банковского учреждения;

- если вы подписали ипотечный договор и деньги поступили на ваш счет, ситуация затрудняется. В этом случае отказаться от ипотеки практически невозможно, только если сам банк пойдет на уступки, что случается крайне редко. Лучший выход из такой ситуации — досрочное погашение займа за счет имеющихся средств.

Экономика страны переживает кризисный период, причем уже довольно долгий, что затрудняет получение ипотеки. Поэтому не стоит думать, что кредитное учреждение без проблем согласится с потерей заемщика. Но, если вы получили деньги и больше не нуждаетесь в ипотечном займе, стоит попытаться от него отказаться.

Может ли заемщик расторгнуть ипотечный договор

Такое право у заемщика есть. Расторжение договора возможно либо по соглашению сторон, либо в судебном порядке. Другое дело, что реализовать это право практически нереально. Единственное более-менее «рабочее» основание – существенное изменение обстоятельств, в следствие чего заемщик не может выполнять свои обязательства. Но нужно будет доказать, что о таком изменении обстоятельств заемщик не мог предполагать на момент оформления ипотеки, равно как и не мог предпринять меры, чтобы такие обстоятельства предотвратить, а при их наступлении – устранить.

Учитывая, что ипотека традиционно сопровождается страхованием жизни, здоровья заемщика, а также страхованием залога, или по крайней мере такие предложения поступают от банка, то доказать невозможность предположения существенного изменения обстоятельств нельзя. Финансовые проблемы заемщика, приведшие к неспособности погашать долг, не принимаются во внимание даже в суде и даже при форс-мажоре. Яркий пример – проблемы заемщиков по валютной ипотеке, возникшие в 2014-2015 годах из-за резкого падения курса рубля. Все, что было предложено таким заемщикам – воспользоваться реструктуризацией (рефинансированием) или госпомощью по линии АИЖК.

Расторжение ипотечного договора по инициативе банка

В большинстве случаев инициатором расторжения ипотечного договора становится банк. Причиной может послужить любое серьезное нарушение заемщиком обязательств, но, как правило, банки ссылаются:

- На нецелевое использование заемных средств – на любые нужды и цели, которые не оговорены условиями договора. Несмотря на то, что сегодня заемщикам крайне трудно скрыто распорядиться полученным финансированием, некоторым удается, в том числе с использованием разного рода «серых» схем, направить средства на совсем иные цели, нежели указано в кредитном договоре.

- На обман, предоставление клиентом ложных сведений, поддельных документов при оформлении ипотеки. Сами по себе выявленные факты редко ведут к расторжению договора, но если они стали причиной или поспособствовали нарушению заемщиком обязательств, то банк обязательно воспользуется ситуацией и либо предложит заемщику расторгнуть договор по соглашению, либо обратиться с соответствующим иском в суд.

- На нарушение условий залога, что повлекло его утрату, порчу, серьезное уменьшение стоимости. Обеспечение, которое утратило свой первоначальный вид или существенно потеряло в цене по вине заемщика-залогодателя, объективно уже не может считаться надежным. Не исключено, что перед расторжением договора банк потребует предоставить иное обеспечение для изменения условий ипотеки, но вполне вероятно, особенно если есть проблемы с погашением кредита, сразу же заявит о расторжении.

- На нарушение условий страхования залога. В этом случае складывается примерно такая же ситуация, как и при утрате залогом своих первоначальных характеристик. Но для начала, скорее всего, заемщику поступит требование об устранении нарушений.

Если заемщик просто не платит по ипотеке, то о расторжении договора сразу обычно речи не идет. А вот если банк посчитает нужным обратиться в суд с требованием о взыскании задолженности, то одновременно будет заявлено и требование о расторжении ипотечного договора.

Основные причины

Среди основных причин, которые приводят к расторжению ипотечного договора, могут быть факторы несоблюдения его основных условий или же введения в заблуждение другой стороны. Наиболее частой причиной, которая приводит к расторжению, является прекращение погашения долгового обязательства. При этом заемщики даже могут предпринимать попытки скрыться от банковской организации, хотя по факту такое действие не может дать положительных результатов, ведь квартира или дом, купленные в ипотеку, чаще всего являются залоговым имуществом, которое может быть изъято для погашения обязательств.

Параллельно с этим заемщик может предоставить банку недостоверные сведения относительно уровня официального дохода, места работы, стоимости жилого имущества, в результате чего может возникнуть вероятность невыплаты обязательства. Также могут иметь место нарушения пунктов договора, при которых заемщик или банк выполняют действия, запрещенные его текстом. К примеру, если заемщик осуществляет действия с квартирой, которые не предусматривались или не получили разрешения финансовой организации, как то положено (при сдаче в аренду, осуществлении перепланировки) или же банк в одностороннем порядке изменил условия погашения ипотеки.

Как можно расторгнуть ипотечный договор с банком?

Как можно расторгнуть ипотечный договор с банком?Чаще всего расторжение ипотечного договора с финансовым учреждением возникает:

- по инициативе банка, основанием для этого становятся существенные правонарушения заемщиком условий ипотечного кредита;

- по обоюдному согласию сторон, когда кредитор и заемщик находят компромиссное для всех сторон решение.

Советы, как открыть Макдональдс в своем городе по франшизе? Сколько стоит открыть известный фаст фуд? Преимущества и недостатки бизнеса в сфере питания. Подробный бизнес-план открытия "Макдоналдса" по франшизе: стоимость, требования к франчайзи, расчёт затрат и прогноз окупаемости. Отзывы бизнесменов. Читать подробнее

Можно ли осуществить расторжение ипотечного контракта?

Ипотеку в ряде случаев расторгнуть можно, хотя это сложный процесс. В отличие от потребительских кредитов расторжение ипотечных соглашений не только является возможным, но и случается весьма часто. Связано это и с особенностями ипотеки как кредитного продукта (она является целевым кредитованием и предполагает наличие залога), и с появляющимися у банка основаниями для этого.

Наиболее частые варианты этого следующие:

- По инициативе банка. Основанием для этого чаще всего становятся значительные нарушения клиентом условий договора.

- По соглашению сторон. В данной ситуации банк и заемщик ищут решение, которое будет компромиссом для обеих сторон.

Расторжение ипотеки по инициативе заемщика при его одностороннем решении по закону допустимо, но на практике почти невозможно. Основание для этого имеется только в крайних случаях.

Справка. Распространенная альтернатива расторжению – это реструктуризация.Достаточно часто расторжение случается, если супруги, являющиеся созаемщиками разводятся, и появляется необходимость продажи квартиры. Кредитная организация может расторгнуть договор, если клиентом не выполняются оговоренные обязательства. Условия, когда договор может быть расторгнут, указываются в нем на стадии его заключения.

Может ли заемщик расторгнуть ипотечный договор по своей инициативе?

Такая возможность у должника имеется. Способы расторжения контракта в этом случае:

- у заёмщика появились средства, чтобы погасить кредитные обязательства полностью. Финансовое учреждение не может отказывать клиенту в его пожелании. При полной оплате ипотеки раньше оговоренного срока, естественно, контракт прекращает свое действие;

- у должника настолько ухудшилось финансовое положение, что больше вносить платежи по ипотеке он не в состоянии. В этой ситуации нельзя прекращать взносы по кредиту, иначе банк может отобрать недвижимость через судебный орган. В таком случае возможна реализация жилья, которое выступает залогом по кредиту. Из средств, полученных за квартиру, вносится остаток задолженности финансовому учреждению. Но сложность состоит в том, что разрешение на продажу обязан дать сам банк, что маловероятно.

Обращаться в судебный орган за расторжением договора ипотеки в одностороннем порядке нужно в том случае, если банковское учреждение явно и открыто нарушает условия контракта. А также если имеются неоспоримые доказательства, и по обоюдному согласию банк решить проблему не желает.

проверенных способа отказа от ипотеки

Вариант 1

Если Вы понимаете, что финансовый кризис – это временное явление и в скором времени удастся восстановить свою платёжеспособность, то лучше попробовать занять денег у родственников/друзей/знакомых или найти подработку.

Вариант 2

Если материальные трудности затянулись, тогда в срочном порядке необходимо уведомить банк о наличии серьезного препятствия финансового характера, приложив подтверждающие документы, и тогда вполне возможно, Вам пойдут на уступку, проявив лояльность. Ведь кредитные организации заинтересованы в скорейшем урегулировании вопроса, они прекрасно понимают сколько времени и сил потребуется затратить на судебные разбирательства. Гораздо выгоднее немного смягчить условия договора, чтобы не потерять прибыль по займу в целом.

Зачастую сами банки неоднократно направляют уведомления, напоминания и сообщения о необходимости внесения денежных средств по договору. Игнорировать подобные послания не имеет никакого смысла, так как это подорвет доверие к Вам и в дальнейшем будет гораздо сложнее прийти к консенсусу с кредитной организацией.

Должники в праве рассчитывать на снижение процентной ставки, продление срока для оплаты с целью снижения размера ежемесячных платежей (так называемое рефинансирование), смену валюты, предоставление кредитных каникул на срок от 6 до 12 месяцев (когда тело кредита не уплачивается, а погашаются только проценты, либо наоборот).

Вариант 3

Сравнительно новый способ под названием «Цивилизованная аренда», который заключается в переоформлении ипотеки и недвижимости на третье лицо, которое ежемесячно обязуется погашать задолженность, но при этом станет полноправным собственником. Вам отводится роль арендатора и дается срок до 5 лет на проживание в данной квартире.

По общему правилу не допускается сдавать в аренду ипотечную недвижимость, но существуют специализированные организации, уполномоченные на совершение подобного рода сделок, к которым и следует обращаться в таких случаях.

Вариант 4

Продажа ипотечной недвижимости, пожалуй, один из самых радикальных методов, позволяющих кардинальным образом решить проблему с банком. В таком случае вырученные денежные средства от сделки пойдут в счет погашения задолженности.

Но прежде чем решиться на такой смелый поступок, необходимо выяснить в банке каким образом и на каких условиях происходит смена заемщика, поскольку пока не истечет срок действия кредитного договора, собственником квартиры является банк со всеми вытекающими отсюда последствиями.

Помимо прочего, довольно-таки проблематично будет найти покупателя, желающего обзавестись недвижимостью, обремененной ипотекой, поэтому придется максимально снизить цену, а это может привести к нехватке полученной от сделки суммы для покрытия долга. Покупатели нервничают и переживают, что требования перейдут и на них.

Что это значит? Давайте разбираться: незначительность и несоразмерность в данном случае означает одновременное выполнение двух условий:

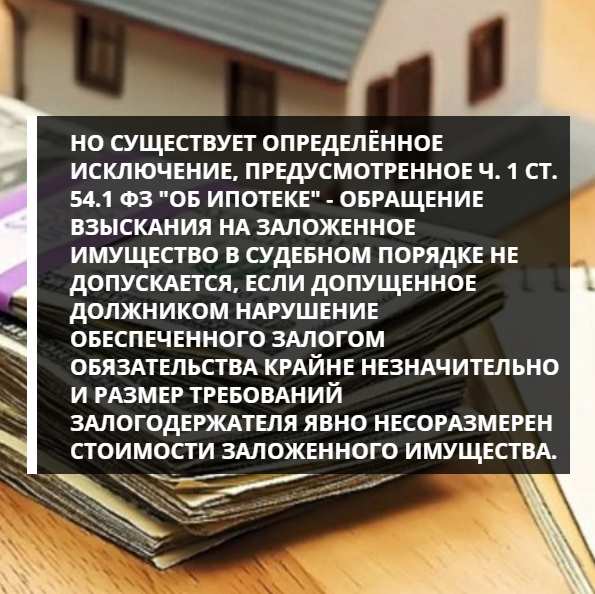

- незначительная просрочка по внесению ежемесячных платежей (не более 3-ех месяцев).

- невыплаченная сумма составляет менее 5 % от стоимости предмета ипотеки.

Распространены ситуации при которых, как только начинаются просрочки по выплате ипотеки, банки стремятся побыстрее сбросить с плеч этот груз, передав права по закладной другому банку, который уже и будет разбираться с должником самостоятельно.

У банка помимо прочего есть также возможность продать ипотечный долг коллекторскому агентству. Взаимодействие с коллекторами происходит в двух форматах:

1) Банк, грубо, говоря, продает своего должника и самоустраняется из процесса взыскания. Причем еще на стадии подписания кредитного договора, указываются условия, касающиеся проверки персональных данных, возможность переуступки прав коллекторам и т.д.

2) Банк пользуется лишь определенным набором коллекторских услуг (телефонные переговоры, рассылка сообщений, личные встречи с должником, розыск имущества и т.п.), а право требования оставляет за собой.

Кстати говоря, для должника продажа банком долга в определенной мере тоже выгодна и удобна, ведь появляется шанс значительно сэкономить на %. Так как после вступления в законную силу судебного решения, в котором четко указан размер основного долга и пеней, их размер остается неизменным, а значит у коллекторов нет права увеличивать штрафы. А поскольку коллекторы приобрели у банка долг за низкий % от его реальной величины, то как правило готовы идти на различные уступки, лишь бы в конечном итоге получить хоть какую-то прибыль.

Вопросы и ответы

Такая ситуация: приобрели квартиру по ипотеке в Сбербанке, подбирали ее риэлторы, соответственно осмотр квартиры проводился нами очень поверхностный. После подписания всех документов выяснилось, что квартира находится в аварийном состоянии, а именно: заливает потолок, внешняя стена постоянно сырая, когда сняли обои обнаружили плесень и грибок, батареи не отапливаются (в ЖЭКе сказали, что до нас просто не доходит по стояку горячая вода, на вопрос «что делать?» ничего внятно предложить не сумели. В связи с этим возникло несколько вопросов:

1.Как можно расторгнуть договор ипотеки с банком и чем это нам может грозить? (компенсации банку и т.д.)

2. Можем ли мы продать эту квартиру и вернуть деньги банку и как это происходит?

3. Можем ли мы подать в суд на банк если он откажется приемлемо для нас решить этот вопрос?

1.Как можно расторгнуть договор ипотеки с банком и чем это нам может грозить?( компенсации банку и т.д.)

Олег

К сожалению, расторгнуть договор ипотеки вы не можете — нет законных оснований для этого. Банк не может нести ответственность по приобретенному покупателем объекту недвижимости.

2. Можем ли мы продать эу квартиру и вернуть деньги банку и как это происходит ?

Олег

А вот это сделать Вы можете. С согласия банка вы можете найти покупателя и продать ему квартиру. По правоотношениям с банком может быть два варианта: — или покупатель выплачивает деньги за квартиру банку при заключении сделки, в результате чего гасится ипотека. В данном случае будет непростая система взаиморасчетов, в которой и банк должен получить свои средства и вы должны получить остаток.

— или оформляется замена лиц в обязательстве по кредитному договору и покупатель встает на ваше место по ипотечному кредиту. В данном случае покупатель сам будет решать когда и каким образом он будет закрывать ипотечный договор.

3. Можем ли мы подать в суд на банк если он откажется приемлемо для нас решить этот вопрос?

Олег

Подать в суд может кто угодно на кого угодно. Но в вашем случае нет оснований для предъявления иска к банку. Банк свои обязательства по выдаче вам кредитных средств для приобретения квартиры выполнил надлежащим образом. А значит банк не нарушал ваших прав и оснований для претензий именно к банку я не вижу.

1.Как можно расторгнуть договор ипотеки с банком и чем это нам может грозить?( компенсации банку и т.д.)

Олег

Договор расторгнуть можете, но вы должны будете вернуть весь заем с учетом процентов на сегодняшний день и неустойку согласно договора.

2. Можем ли мы продать эу квартиру и вернуть деньги банку и как это происходит ?

Олег

Можете, по согласованию с залогодержателем-банком. То есть договаривайтесь с банком.

3. Можем ли мы подать в суд на банк если он откажется приемлемо для нас решить этот вопрос?

Олег

Подать можете, но перспективы очень туманны.

Так же вы можете подать в суд на продавца, в связи с обнаруженными скрытыми дефектами квартиры. Так же можно посудится с риэлторами по поводу возврата уплаченного вознаграждения, но для этого нужно видеть договор.

Уважаемая Ольга, я думаю в данном случае Вам необходимо расторгать договор купли-продажи. Однако не понятно, как делали оценку для ипотеки, если квартира находится в таком ужасном состоянии.

Олег!

В соответствии со ст. 450 Гражданского Кодекса РФ:

1. Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.2. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:1) при существенном нарушении договора другой стороной;2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

В Вашем случае стоит ставить вопрос в первую очередь, о расторжении договора купли-продажи квартиры. Исходя из того, что в квартире нет отопления, это можно трактовать как существенное нарушение договора стороной продавца. Вы приобретали квартиру для проживания, а без отопления проживание в ней невозможно.

Последствия расторжения договора предусмотрены ст. 453 Гражданского Кодекса РФ:

1. При изменении договора обязательства сторон сохраняются в измененном виде.2. При расторжении договора обязательства сторон прекращаются.3. В случае изменения или расторжения договора обязательства считаются измененными или прекращенными с момента заключения соглашения сторон об изменении или о расторжении договора, если иное не вытекает из соглашения или характера изменения договора, а при изменении или расторжении договора в судебном порядке — с момента вступления в законную силу решения суда об изменении или о расторжении договора.4. Стороны не вправе требовать возвращения того, что было исполнено ими по обязательству до момента изменения или расторжения договора, если иное не установлено законом или соглашением сторон.5. Если основанием для изменения или расторжения договора послужило существенное нарушение договора одной из сторон, другая сторона вправе требовать возмещения убытков, причиненных изменением или расторжением договора.

Таким образом, Вы будете вправе требовать с продавца возмещения убытков причиненных расторжением договора.

Также возможно признать договор купли продажи недействительным. Исходя из ст. 178 Гражданского кодекса РФ:

1. Сделка, совершенная под влиянием заблуждения, имеющего существенное значение, может быть признана судом недействительной по иску стороны, действовавшей под влиянием заблуждения.Существенное значение имеет заблуждение относительно природы сделки либо тождества или таких качеств ее предмета, которые значительно снижают возможности его использования по назначению. Заблуждение относительно мотивов сделки не имеет существенного значения.

При расторжении или признании договора недействительным, у Вас в отношении кредитного договора с банком возникает ситуация описанная в ст. 451 Гражданского Кодекса РФ:

1. Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Таким образом, после расторжения договора купли-продажи квартиры, Вы вправе требовать расторжения кредитного договора и связаного с ним договора залога (ипотеки) квартиры.

Чтобы снять с себя обязательства перед залогодержателем, необходимо обращаться в суд с иском не к банку, а к продавцу квартиры с существенными недостатками. Сначала следует зафиксировать актом УК и представителем гос. жилищной инспекции факт нарушений в квартире Порядка предоставления ком. услуг ввиду наличия соответствующих недостатков, не позволяющих использовать данную квартиру как жилое помещение для проживания в данном состоянии. После этого следует обращаться с иском в суд с требованием расторжения договора на основании ст.450 ГК РФ, возврата уплаченной суммы, а также убытков, связанных с уплатой процентов по кредиту. После расторжения договора купли-продажи Вы сможете досрочно погасить долг перед банком, который снимет таким образом залог, либо потребовать также в судебном порядке снятия обременения в виде залога для расторжения ипотеки.

Олег. Если расторгать договор купли-продажи в суде, практика свидетельствует, что такие дефекты суды не всегда признают как основания для расторжения договора.

Да и не в этом главная проблема. Деньги от банка получали вы, следовательно, от вас банк и будет требовать возврата денежных средств. Вы, в свою очередь, можете предъявить претензии к покупателю. Но совсем не обязательно, что он будет располагать необходимыми средствами.

. Вы можете расторгнуть договор, но все связанные с этим неблагоприятные последствия лягут на вас, т.к. в силу обязательств по ипотеке именно к вам у банка имеется право требования. А то, что квартира оказалась такого качества, не освобождает вас от обязательств по погашению займа.

Для расторжения договора вам придется либо найти другого покупателя (который в дальнейшем предъявит претензии к вам, как сейчас вы — к своему покупателю), согласовав с банком куплю-продажу квартиры и продать ее, чтобы погасить долг перед банком. Либо прекратить платить ипотеку. В этом случае, если банк обратит взыскание на квартиру и примет ее на свой баланс, вы больше не будете ничего должны банку. Но и свои произведенные ранее затраты вы можете взыскать только с продавца. Если у него имеется соответствующее имущество, чтобы их погасить.

Источники

Использованные источники информации.

- https://zen.yandex.ru/media/ipotekafun/kak-rastorgnut-dogovor-ipoteki-i-nado-li-5b1ad04655876b4b135b24d0?rid=2178464370.669234.1528525722715.98426

- https://zen.yandex.ru/media/id/592d61697ddde88dbd5af831/5b22324b0422b48be4ecc2f0

- https://urexpert.online/nedvizhimost/ipoteka/protsedura-oformleniya/dokumenty-dlya-ip/rastorzhenie-dogov.html

- https://ipotekamer.ru/info/voprosi/sposoby-otkaza-ot-ipoteki

- http://ipoteka-expert.com/rastorzhenie-ipotechnogo-dogovora-po-iniciative-zaemshhika/

- https://pravila-deneg.ru/ipoteka/rastorzhenie-dogovora-ipoteki-kak-so-storony-banka-tak-i-so-storony-klienta-osobennosti-i-tonkosti-sudebnaja-praktika

- https://pravoved.ru/journal/rastorzhenie-dogovora-ipoteki/

- https://law03.ru/finance/article/rastorzhenie-ipotechnogo-dogovora-s-bankom

- https://insur-portal.ru/mortgage/rastorzhenie-dogovora-ipoteki

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.