- Недвижимость

- /

- Ринат Ахметов

Как снять обременение с договора ипотеки и ее регистрации в силу закона? Что такое ипотека? Две ипотечные системы: ипотека в силу договора и ипотека в силу закона. В статье пойдет речь о снятии обременения по ипотеке. Для чего понадобится такое действие, как снять обременение, и какая документация пригодится – далее.

Содержание

- Необходимые документы

- Как избавиться от обременения?

- Что нужно знать

- Расторжение договора ипотеки в силу закона

- Самостоятельно снимаем обременение

- Какие проблемы встречаются при несоблюдении правил оформления недвижимости

- Как нужно действовать?

- Снятие залога с недвижимого имущества

- Как связаны обременение и ипотека?

- Обременение после погашения ипотеки в банках

- Погашение записи об ипотеке

- Поэтапное руководство к действию

- Что такое ипотека?

- Вопросы и ответы

Необходимые документы

При снятии обременения сотрудники Росреестра требуют определенный перечень документов. Нужен он для восстановления прав собственности. В пакет бумаг включены:

- заявление от всех сторон ипотечной сделки (то есть, от самого владельца недвижимости – заемщика, и банка-кредитора);

- если в квартире прописаны и другие люди, то заявление пишется и от них;

- паспорт;

- договор займа;

- справка, подтверждающая, что все обязательства перед банком заемщик выполнил;

- документы на саму недвижимость;

- закладная или документ об обременении.

Если интересы бывшего заемщика представляет иное лицо, оно должно иметь на руках соответствующую нотариально заверенную доверенность.

В ряде случаев перечень документов может оказаться шире. Особенно это касается ситуаций, если заемщиком выступало не физическое лицо, а организация.

При отправке документов в Росреестр по почте необходимо предварительно их все заверить и отправить заказным письмом с уведомлением и внутренней описью.

Как избавиться от обременения?

Очень часто говорят, что избавление от обременения в силу законной ипотеки – дело очень сложное и трудоемкое, а также требующее того, чтобы в процессе участвовал нотариус. Естественно, ему придется отдать довольно крупную сумму.

Но если быть в курсе того, какой комплект документации вам понадобится и узнать все тонкости нотариальной процедуры, провернуть снятие обременения возможно и самостоятельно.

Любая банковская организация содержит все сведения о своих клиентах в специальном хранилище, защита которого должна обеспечиваться на самом высоком уровне, потому что мошенники, получившие к нему доступ, могут как сократить сумму ипотечного долга, так и увеличить ее.Бизнес-риски стоят на пути внедрения современных IT-технологий и в банковскую область тоже, поэтому многие и этих учреждений используют IT-сервис для предпринимательства, который предоставляется высококвалифицированными в своей сфере компаниями.

Самое долгое время, на которое может растянуться процесс снятия обременения- это три дня, в продолжение которых запись о залоге погашается, если была предоставлена хоть одна из бумаг, перечисленных ниже:

- Заявление хозяина закладной (чаще- банка);

- Совместное обращение хозяина имущества и банковской организации;

- Заявление залогодателя, к которому приложены документы, свидетельствующие о полном выполнении ипотечных обязательств;

- Судебное решение, говорящее об окончании функционирования обязательств по залогу.

После того, как кредит был погашен, банк уже не должен участвовать в избавлении вашей собственности от обременения.

Для желающих обойтись без посредников, дается список документации, которые становятся основанием для подачи обращения залогодателя.У хозяина накладной вам нужно будет взять:

- Письмо, которое утверждает факт погашения ипотечных обязательств. В нем должны содержаться все ваши ипотечные сведения, день крайней выплаты, подтверждения того, что банк не имеет к вам претензий. В него должна также быть включена просьба о погашении ипотечной записи и ликвидации закладной. Документ должен подписать банковский работник, чья должность указывается, а фамилия расшифровывается. Бумага обязательно заверяется печатью.

- Оригинал закладной. Документ выдается банком по акту получения/передачи. На обороте бумаги должно содержаться указание об отсутствии претензий по закладной, а обязательства исполнены в полном размере. Необходимы подпись и печать.

- Доверенность, удостоверенная нотариусом, на лицо, подписавшее оба вышеназванных документа.

Кроме того, будут нужны:

- Ксерокопия соглашения, находящегося у вас;

- Оригинал документа, подтверждающего приобретение и покупку жилья (по законной ипотеке);

- Оригинал свидетельства, удостоверяющего ваше право на собственность;

- Квитанция об уплате государственного сбора.

Принимая бумаги, вам дадут расписку и скажут о времени получения нужных документов на имущество без обременения.

Что нужно знать

Обременение – такой процесс, при котором не владелец недвижимого имущества приобретает права на его пользование. Что касается ипотеки, обременение лежит на плечах банка – человек оплачивает деньги, выданные банком в качестве кредита, а банк покупает права на использование квартиры.

Если гражданина признают неплательщиком, он становится должником перед банком, а тот распоряжается имуществом как захочет.

Ипотека в силу закона возникает тогда, когда в соглашении указывается, что покупатель оплачивает недвижимое имущество за определенный период времени после его приобретения. В документации на квартиру указывается, что обременением выступает ипотека.

Банки предупреждают клиентов, что до принятия документации для Росреестра придется ждать месяц. За этот период проверяются исполненные заемщиком обязательства, проводится сверка.

Сроки снятия ограничений по ипотеке – 3 суток. Со снятием запрета не стоит тянуть. В законодательстве не установлены сроки обращения, но в дальнейшем не исключены проблемы с этим.

Обременение снимается только после полного расчета с кредитной организацией. После оплаты последнего платежа следует удостовериться в том, что за заемщиком не числятся долги, и что кредит погашен полностью.

После завершения процедуры разрешено подавать документацию для получения налогового вычета по сумме кредита и процентам по нему. Такое право возникает по истечении уплаты платежей в продолжение 1 года.

Собственнику разрешено каждый год подавать в налоговую инспекцию документы для получения вычета. Чтобы его оформить, понадобятся квитанция об оплате и справка, подтверждающая покупку недвижимого имущества.

Также у заемщика есть право вернуть страховку – если у полиса не закончился срок действия. Нужно быть подготовленным к тому, что страховая компания откажет в возврате средств.

Иногда банки требуют уплатить государственную пошлину за снятие ограничения. Они не имеют на это права.

Снятие обременения – процедура бесплатная. Услуга платная в том случае, если собственник желает заказать новое свидетельство о праве собственности.

Определение

Обременение на недвижимое имущество – частичное пользование собственностью гражданином или юридическим лицом, ограничивающее права владельца.

Накладывается в таких случаях:

- при покупке по ипотечному кредиту;

- в случае ренты с неограниченным по времени содержанием;

- при нахождении имущества под арестом, согласно постановлению суда;

- при сдаче недвижимости в аренду по соглашению;

- при нахождении под ограниченным правом пользования;

- при передаче в доверительное управление;

- если недвижимость является исторической памяткой.

Информацию об обременении хранят в базе данных Росреестра, а также в документации о праве собственности.

Зачем это может понадобиться

При появлении залога не как результата договоренности сторон, а при наступлении фактов, установленных законом, говорят об ипотеке в силу закона.

Ситуации, которые способствуют этому:

- покупка квартиры или дома по кредитному заему;

- строительство недвижимости в кредит;

- ситуация, при которой продавец сразу выступает заимодавцем и выдает клиенту займ.

Обременение является обузой для собственника жилья. С ним теряется возможность сдавать квартиру в аренду, продавать ее, осуществлять перепланировку, переносить недвижимость в новый залог для покрытия старого.

Ограничение следует снимать в ом случае, если оно является преградой для заключения сделок, связанных с недвижимостью.

Снимается обременение в таких ситуациях:

- у владельца имеются серьезные основания для этого;

- обязательства по обременению прекратились;

- жилая площадь продается с целью погашения ипотеки;

- заложенное имущество «погибло».

В остальных случаях обременение не считается препятствием, и его не обязательно снимать.

Действующие нормативы

Ипотека регулируется статьей 488 Гражданского кодекса.

Как обманывают дольщиков сегодня – все возможные аферы в долевом строительстве. Какие документы проверить у застройщика, что должно насторожить, как проверить договор долевого участия? Как проверить долевое строительство в Росреестре - смотрите на pravo812.ru Читать подробнее

Расторжение договора ипотеки в силу закона

Инициатором расторжения ипотечного договора может быть банк, залогодатель или обе стороны. Чаще всего договор расторгает сам банк или процесс проходит по обоюдному согласию. Расторжение происходит только через суд. При этом, причиной иска могут быть несоблюдение залогодателем условий договора, обман, нецелевое использование денег, несоблюдение условий договора, повлекшее порчу залогового имущества, как следствие – снижение стоимости квартиры, нарушение условий страхования недвижимости.

В судебной практике встречаются случаи, когда человек, который выплачивал ипотеку, скончался, а записи в ЕГРП внести не успел. Если его законные наследники, вместе с банком, который выступает залогодержателем, предоставят суду доказательства того, по квартире и договору выполнены все условия, то наследники будут считаться правоприемниками скончавшегося. Если доказательств не будет, то квартира останется в собственности продавца, отношения с банком должны будут решаться на основании договора или через суд.

Государственная регистрация договора – основание для внесения трансформаций в ЕГРП. Но и в этом случае, обязательно совместное заявление обеих сторон. Это сейчас обязательно, чтобы не было самоуправства или разногласий.

Если договор ипотеки расторгается досрочно по следующим причинам:

- банкротство одной из сторон;

- финансовая несостоятельность заемщика;

- досрочное погашение кредита;

- признание заемщика недееспособным или неадекватным в момент подписания договора;

- нарушение потребительских прав заемщика банком (повышение ставки %, одностороннее изменение договора в целях обогащения и т. п.),

- то регистрационная запись об ипотеке, внесение изменений в ЕГРП, так же, обязательны.

Помните! В РФ, со сменой хозяйствования, от СССР осталось огромное количество недвижимых объектов, не имеющих хозяина. Поэтому каждый участок и постройка сейчас вносятся в ЕГРП, Кадастровую карту под определенными номерами, с указанием фактического владельца. Каждый раз, когда недвижимость продается/покупается, делится и т. п. вносятся соответствующие изменения и присваивается новый кадастровый номер. Эти записи так же важны для объектов недвижимости, как и паспорт гражданина Российской Федерации для жителей России.

Самостоятельно снимаем обременение

Эта процедура необходима для возвращения права распоряжения недвижимостью, находящейся под залогом. Производится только после погашения ипотеки.

Если вы не знаете, где взять заявление, можно посмотреть на сайте МФЦ или лично прийти в отделение и взять образец. Там же можно спросить список необходимых документов.

Перечень шагов для самостоятельного снятия обременения:

- Получить в банке документ, подтверждающий полную выплату по ипотеке и забрать закладную на квартиру (при наличии).

- Необходимо написать заявление о снятии обременении, можно взять образец в банке. Такое заявление подписывают две стороны – банк и владелец квартиры.

- Собрать все необходимые документы.

- Прийти в отделение реестра или МФЦ – лично или как вариант — через посредника (брокерские конторы) подать весь пакет документов.

- Прийти через три-пять дней за выпиской.

Какие проблемы встречаются при несоблюдении правил оформления недвижимости

Вы добросовестно выплатили все деньги по ипотеке. Исполнили условия договора в полной мере и оформили документы на квартиру. Теперь вы полноправный собственник бывшей в залоге квартиры. Какие проблемы возникают у людей после этого? Недвижимость должна оформляться по правилам. Ваши отношения с продавцом регулируются договором купли. Этот документ основан на ст. 454 ГК РФ

Если у вас не хватает денег, чтобы купить недвижимость сразу, то вы берете кредит под залог, ипотеку. Отношения с кредитором, финансово-кредитной организацией, банком регулируются договором займа, несколькими законами: ФЗ «Об ипотеке (залоге недвижимости)» , ФЗ «О защите прав потребителей» , ФЗ «О банках» , ФЗ «О регистрации недвижимости и сделок с ним» Все эти законы опираются на ГК РФ. Эти законы регулируют отношения с кредитором, ваши двусторонние права и обязанности. Но сама недвижимость имеет свой паспорт и регистрационный номер. Все, что с ней происходит, собственники, процессы заносятся в ЕГРН. Если записи в реестре не изменены по реальному состоянию дел, то у собственника могут возникнуть проблемы.

Первый распространенный случай возникновения проблем – не до конца провели оформление купленной/проданной квартиры:

Вы заключили договор с продавцом по всем правилам, передали деньги, взамен получили документы на квартиру и ключи. Этого мало. Чтобы стать владельцем дома по закону, вы должны вместе с продавцом пойти в регистрационную палату со всеми документами:

- договором купли/продажи;

- свидетельством на право собственности покупателя и продавца;

- кадастровым паспортом;

- техпаспортом на квартиру;

- планом квартиры или участка с постройками и въездами на территорию;

- паспорта и СНИЛС обоих сторон.

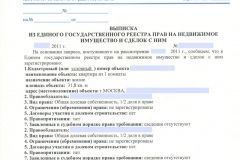

На месте составляется заявление, вносятся изменения в ЕГРН и только после получения выписки ЕГРП, о том, что покупатель стал собственником квартиры (о чем указывается в реестре), можно быть уверенным, что недвижимость перешла в собственность нового владельца. Важно проверить, чтобы был присвоен новый Кадастровый номер, если вы купили часть земли, квартиры.

Второй случай – вы внесли все платежи по ипотеке, прекратили договор, подписали банковские бумаги, не проверили, было ли среди них заявление о погашении записи об ипотеке и снятии с регистрационного учета залогового имущества от лица обоих сторон. Это заявление вы вместе должны отнести в регистрационную палату. Если нет, то вам могут предъявить иск по неисполнению обязательств, продавец может заявить о своих правах на квартиру. Распространенная ошибка, которая ведет к судебным разбирательствам. Если у вас сохранились все, подписанные вами документы и договоры, то вы сможете доказать на суде, что вступили в право собственности на законных основаниях и никому ничего не должны. Если не сможете, то вам придется распрощаться с новой квартирой или выплачивать пени банку.

Как не попасть в такую ситуацию?

Третий случай – покупка квартиры у банка с аукциона. Самый сложный вариант для понимания простых потребителей и покупателей. Аукцион работает по своим правилам. Стоимость квартир, действительно, ниже рыночных, но здесь очень важно проверить не только зарегистрированных на жилплощади, но и всех собственников, залогодержателей, владельцев закладных и записи в ЕГРП. После покупки такой квартиры могут объявиться все эти представители и вы не сможете доказать право собственности. Проверяйте документы, обременения до покупки.

Помните! Чтобы снять с регистрационного учета кварту, которая была в залоге, ренте нужно обращение обеих сторон.

Как нужно действовать?

Для начала нужно решить все вопросы с банком. При проведении последнего платежа лучше обратиться непосредственно в отделение и узнать размер оставшейся задолженности. После внесения денег нужно попросить, чтобы банк составил документ, свидетельствующий об отсутствии задолженности клиента перед банком. Это нужно в следующих целях:

- человек будет уверен, что никаких обязательств перед банком у него больше нет;

- заемщик точно будет знать, что никаких пени и штрафов ему уже не начислят, а значит, и его кредитная история будет в порядке;

- документ потребуется при обращении в Росреестр для снятия обременения, без этой бумаги сделать ничего не получится.

Кроме справки об отсутствии задолженности в банке нужно взять закладную. Причем сотрудник финансового учреждения должен сделать в ней отметку о том, что обременение снимается с недвижимости в силу полного выполнения обязательств заемщиком.

Некоторые банки не оформляют закладную, тогда обращаться в Росреестр должен еще и сотрудник банка.

При оформлении нового свидетельства также нужно оплатить госпошлину и получить квитанцию. Она потребуется во время подачи заявления.

Весь пакет документов будет принят сотрудником Росреестра, а обратившемуся на руки должны выдать расписку и назначить время для получения документов. Обычно на обработку информации уходит не больше 3 дней. После чего делается запись в Росреестре о снятии обременения. Если же человек хочет получить на руки новое свидетельство, его придется подождать еще 1 месяц.

Сроки рассмотрения могут быть увеличены до 2 недель, если решение о снятии обременения было принято в судебном порядке. Тогда большая часть документов будет отсутствовать, зато на руках должно быть решение суда.

Какие требования выдвигаются к залоговому земельному участку? В каком банке можно получить деньги под залог земли (ИЖС)? Как взять кредит под залог земли и не стать жертвой мошенников?. Кредит под залог земельного участка: риски и привилегии + требования к недвижимости + причины отказа + пакет документов + условия кредитования от 5-ти банков России + нюансы оформления кредита Читать подробнее

Снятие залога с недвижимого имущества

Снятие обременения нужно, когда вы собираетесь погасить запись об ипотеке.

Это необходимо, если:

- ипотечный договор полностью выполнен и залоговое обеспечение прекратилось;

- недвижимость продана с аукциона или торгов;

- залог испорчен или полностью уничтожен (сгорел, например).

Чтобы снять залоговое имущество с этого статуса нужно обоюдное согласие обеих сторон – того, кто оставил квартиру в залог (залогодатель) и того, кто дал под этот залог деньги (залогодержатель). Оформление документов некоторые банки берут на себя. Как минимум разъясняют куда идти. Но, есть и такие, для которых ваша квартира имеет ценность. Если финансово-кредитная организация с плохим имиджем, то вам нужно проверить все документы и заняться оформлением самому. Лучше привлечь юриста или адвоката, чтобы не пропустить мелочей, которые могут помешать вам вступить в полноправное право собственности.

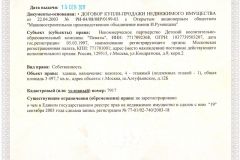

Владелец закладной может снять обременение, если в этом документе прописано, что все стороны выполнили свои обязательства. Если погашение было через суд, то решение суда – документ, по которому снимается обременение.

Как связаны обременение и ипотека?

Ипотечные договора регулируются федеральным законом «Об ипотеке». Там же дано определение такого вида кредитования. Ипотека подразумевает необходимость оформления залога в виде приобретаемой недвижимости. Именно этот формат и называют ипотекой в силу закона.

Обязательное наличие залога означает, что до полного погашения задолженности перед банком клиент не является полноправным хозяином квартиры или иной недвижимости. Что это означает? На бумаге собственником выступает заемщик, однако он не может продавать, обменивать или сдавать помещение, не предупредив банк.

Выполнив все обязательства перед банком, человеку нужно еще самостоятельно снять обременение ипотеки в силу закона. Автоматически этого не произойдет. Банк также не берет на себя обязательств по снятию обременения.

Обязательным условием для снятия обременения является полное погашение обязательств перед банком. Клиенту сначала придется закрыть последний платеж, получить подтверждение в банке. Только после этого можно будет снять обременение.

Обременение после погашения ипотеки в банках

Когда заемщик берет кредит по ипотеке, на него накладывается обременение с обязанностью выплатить установленную в договоре сумму.

После выплаты всего долга можно снять обременение в банке, если он предоставляет такие услуги своим клиентам.

Это стоит знать:

ВТБ 24

При наличии закладной — рекомендует своим клиентам после полного погашения займа заказать закладную в отделении по месту получения ипотеки. Закладная выдается в течение 10 дней с момента запроса.

При надобности банк может за отдельную плату на основании заверенного у нотариуса заявления от вашего лица самостоятельно снять обременение. Срок снятия обременения – 3 дня.

Обратите внимание! В одной из своих статей мы рассмотрели закладную на квартиру по ипотеке.

При отсутствии закладной на кредит – если квартира покупалась в еще недостроенном здании (право собственности еще не зарегистрировано), но был зарегистрирован залог земли, необходимо снять залог с земли в Росреестре, а потом снимать обременение в обычном порядке.Сбербанк

После погашения долга банк вправе снять обременение с недвижимости. После чего собственник может получить выписку из ЕГРП или новое свидетельство.

При погашении ипотеки с клиентом связывается сотрудник банка для согласования снятия обременения.

Есть два варианта:

- Была оформлена закладная по кредиту – банк предоставляет закладную с отметкой о выплате по ипотеке и все необходимые для государственной структуры документы, после чего залогодатель относит документы в Росреестр и снимает обременение;

- Закладная по кредиту не оформлялась – банк согласовывает дату посещения Росреестра, после чего банк и владелец подают совместную заявку.

Газпромбанк

Снятие обременения происходит, как и в ВТБ24.

После погашения задолженности вам необходимо прийти в отделение банка, где вы получали ипотеку и получить документ с отметкой о полном погашении долга, после чего взять необходимые бумаги для государственных органов, написать заявление и прийти в отделение Росреестра для дальнейшего снятия обременения.

Погашение записи об ипотеке

Если в ЕГРП внесены записи об ипотеке в силу закона – это уже подтверждение обременения недвижимости. Какие бы документы вы не подписывали, внесение изменений ЕГРП – основное условие ратификации ваших законных прав на недвижимость. До этого ипотека, по закону, не считается погашенной. То есть, вы можете считать себя собственником и иметь на это основания, но любой человек или фирма, могут это оспорить, если именно они в реестре значатся собственниками.

Запись об ипотеке погашается за 3 дня с момента поступления:

Регистр. запись погасят в течение 3 дней после того, как залогодатель и залогодержатель (банк) совместно, а владелец закладной самостоятельно, напишут заявление в регистрационную палату. В закладной должна быть отметка о том, что все условия ипотеки реализованы обеими сторонами в полной мере. Кроме этого можно предоставить решение суда. Такие дела рассматриваются и арбитражным и третейским судом.

Для военных, заявление должен предоставить орган исполнит. власти по военной ипотеке.

Если недвижимость в долевой собственности, то сначала погашается запись по всей недвижимости, а потом, на основании выписки из ЕГРП, запись по каждому дольщику. Когда ипотека погашена, то договор ипотеки аннулируется по закону. Этот документ заемщик должен забрать себе.

Самое главное! Чтобы вам не пригодились ссылки на законодательство, оформляйте недвижимость сразу и по всем правилам.

Не забывайте, что нужно сделать вместе с банком:

- прекратить договор ипотеки;

- погасить записи об ипотеке;

- внести изменения в ЕГРП.

Поэтапное руководство к действию

- Подать обращение в банк с заявкой о прекращении наличествующего ограничения, то есть ипотеки в связи с выплатой кредитной суммы;

- Получить все нужные для обращения в ЕГРП бумаги от банковского работника или договориться о дне общего обращения с сотрудником организации в ведомство единого Росреестра;

- Предоставить весь комплект документации для составления нового свидетельства о праве собственности на жилплощадь, в которое не включена отметка о наличии обременений;

- Ожидать выдачи нового документа работником органа регистрации.

Что такое ипотека?

В истории любого государства есть свои ростовщики, свои проигрышные барины, которые закладывали людей, скот, деревни и жилье, так же как и мы с вами, либо выплачивали свою задолженность, либо нет.

В глобальной мировой истории понятие — ипотека появилось в Древней Грецией, ей пользовались даже местные крестьяне, сдавая в залог себя, детей и прочих близких родственников. В реалиях нашей страны она процветала во времена СССР, когда были вечерние стройки на протяжении 3-5 лет, куда ходила вся семья, и после этого они получали квартиру, и даже имели выбор между несколькими понравившимися.

Ипотека, по факту — закладывание имущества в залог, и последующая выплата кредита с процентом.С середины девяностых это понятие исчезло из жизни, но вновь вернулось в двухтысячных, с уже иным обрамлением, из огромных сумм и долгосрочных выплат.

Две ипотечные системы: ипотека в силу договора и ипотека в силу закона

Ипотека в силу закона возникает лишь в том случае, если в договоре по ипотеке в силу договора оговаривается, что покупатель оплатит недвижимость в течение определенного времени после покупки. Но не учитывается и не указывается факт договоренности сторон о возникновении ипотеки в силу закона.

Немаловажен и тот факт, что ипотека регулируется таким законом п.5 ст.488 ГК РФ, и только по этому закону выписывается договор «купли-продажи» на ипотечных условиях. Нужно обратить внимание и на то, что рента тоже является ипотекой в силу закона.

Вопросы и ответы

Скажите в свидетельстве о государственной регистрации права в пункте Существующие ограничения (обременения) права: прописано ипотека в силу закону, что это означает? Могу ли я продать такую квартиру.

Татьяна! Такая запись означает, что на данном недвижимом имуществе имеются ограничения на распоряжение им, проще говоря оно скорее всего приобреталось на заёмные деньги и является залогом, обеспечивающим этот займ, либо при заключении договора купли продажи было указано, что покупатель обязан расплатиться после подписания договора и гос. регистрации права, то есть была рассрочка оплаты, которая ещё не произведена. Продать такую квартиру можно только с согласия того, в чью пользу имеется обременение, и с сохранением этого обременения.

Удачи вам!

купила дом за мат капитал.

продавец умер. теперь снять обременение через мфц невозможно.сказали только через суд.

а с чем идти в суд если у меня естественно нет ни свидетельства о смерти ни доказательств того что продавец деньги получил.

может ли сбербанк дать справку о том что деньги поступили на счет продавца?

Доброго времени. Обратитесь в суд с иском обязать Росреестр снять имеющееся обременение. Третьим лицом к делу привлеките Сбербанк. Подайте ходатайство в суд об истребовании справки в СБ и справки из органов ЗАГСа о смерти продавца.

Дом и участок приобретен за счет кредитных средств. При регистрации договора Росреестр повесил ипотеки в пользу Продавцов и Банка. После регистрации договора Банк перечислил цену сделки Продавца. Один из продавцов умер.

Нужно снять ипотеку в пользу Продавцов т.к. расчет с ними произведен

Вопрос: Какие исковые требования ставить перед судом?

Кто является ответчиком?

В пользу продавца Вы вправе снять обременение. Ответчиками будут наследники умершего и здравствующий продавец. Только зачем Вам идти в суд, если данный вопрос можно решить и без суда?

Оксана! Я так полагаю ответчиком будут наследники продавца и остальные продавцы.

Оксана

Прошу снять обременение с объекта недвижимости, расположенного по адресу:… в связи с исполнением обязательств по договору купли-продажи.

Единственное уточните, без суда договориться не получается?

1. Согласно главы IV, ст.25, Федерального закона № 102-ФЗ «Об ипотеке (залоге недвижимости)», погашение регистрационной записи об ипотеке допускается в т.ч. через суд. В указанной статье изложена процедура погашения регистрационной записи об ипотеке. Данная статья не устанавливает материальных оснований прекращения ипотеки, а содержит лишь порядок погашения регистрационной записи об ипотеке. В соответствии с положениями данной статьи погашение регистрационной записи об ипотеке происходит на основании заявления владельца закладной, совместного заявления залогодателя и залогодержателя, либо на основании решения суда о прекращении ипотеки. Основанием же для принятия судом решения о прекращении ипотеки могут быть лишь те, которые перечислены в статье 352 Гражданского Кодекса РФ.Согласно указанной норме залог прекращается:1) с прекращением обеспеченного залогом обязательства;2) по требованию залогодателя при наличии оснований, предусмотренных пунктом 3 статьи 343 ГК РФ;3) в случае гибели заложенной вещи или прекращения заложенного права, если залогодатель не воспользовался правом, предусмотренным пунктом 2 статьи 345 ГК РФ;4) в случае продажи с публичных торгов заложенного имущества, а также в случае, когда его реализация оказалась невозможной.По общему правилу, закрепленному ч. 1 комментируемой статьи, регистрационная запись об ипотеке погашается в течение 3 рабочих дней с момента поступления в орган, осуществляющий государственную регистрацию прав, одного из ниже перечисленных документов:- заявления владельца закладной;- совместного заявления залогодателя и залогодержателя; Когда заявление одной из сторон сделки не может быть предоставлено в регистрирующий орган по объективным причинам регистрационная запись об ипотеке должна быть погашена только на основании заявления одного из участников сделки;- заявления залогодателя с одновременным представлением закладной, содержащей отметку владельца закладной об исполнении обеспеченного ипотекой обязательства в полном объеме;- решения суда, арбитражного суда или третейского суда о прекращении ипотеки. Такое решение может быть вынесено судом, как по общим основаниям прекращения обязательств, так и по специфическим основаниям прекращения ипотеки. При этом, ипотека, будучи дополнительным обязательством по отношению к основному обязательству, прекращается в связи с прекращением основного обязательства.Изложенный выше перечень оснований является исчерпывающим. Кроме того, исходя из положений комментируемой статьи, а также ст.ст. 18, 29 Федерального закона РФ «О государственной регистрации прав на недвижимое имущество и сделок с ним» регистрационная запись об ипотеке может быть погашена на основании вступившего в законную силу решения суда о прекращении ипотеки, которое должно содержать описание недвижимого имущества и информацию, необходимую для государственной регистрации прекращения права.

Указываете то, что обязательства перед банком погашены и все.

2. Ответчик — Управление Федеральной регистрационной службы кадастра и картографии

Поскольку ваши требования будут предъявлены к Росреестру о снятии обременения, то ответчиком будет Росреестр.

Наследников умершего и других участников сделки привлекайте в качестве третьих лиц.

В 2007г оформили ипотеку на квартиру. Была просрочка, суд. В 2011г начато исполнительное производство с обращением взыскания на заложенное имущество.Мы обратились в суд об отсрочки исполнительного производства на 1 год. Иск был удовлетворен. По данным районного отдела ФССП исполнительное производство было окончено и оригинал исполнительного листа был возвращен взыскателю по его заявлению. С этого времени от залогодержателей не было никаких заявлений. В феврале 2016г залогодержатели заявили об утере исполнительного листа. Ими был подан иск в суд о выдаче дубликата исполнительного листа и о восстановлении сроков исполнительного производства. В иске было отказано. Можно ли отменить ипотеку в силу закона и снять ограничение регистрационных действий на данную квартиру?

Светлана

отменить ипотеку и снять ограничение в данной ситуации нельзя. Квартира находится в залоге у банка, который после истечения срока по исполнению решения суда об обращении взыскания, сможет начать данную процедуру.

Однако Вы можете попробовать договориться с банком и совместно продать данную квартиру. В результате данных действий, есть вероятность, что у Вас могут остаться какие-либо средства в результате продажи.

Источники

Использованные источники информации.

- https://lgotarf.ru/bank/article/kak-snyat-obremenenie-po-ipoteke-v-silu-zakona

- https://nasledovanie24.ru/imushhestvo/obremenenie/ipoteka-v-silu-zakona.html

- http://jurist-protect.ru/kak-snjat-obremenenie-po-ipoteke-v-silu-zakona/

- https://ipoteka.finance/problemy-vyplaty/rastorzhenie-dogovora-ipoteki-v-silu-zakona.html

- https://ob-ipoteke.info/zakoni-i-sud/snyatie-obremeneniya

- http://property911.ru/ipoteka/ipoteka-obremenenie.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.