- Разное

- /

- Ринат Ахметов

В этой статье будет раскрыта тема о том, что представляет собой счет-фактура, какая сторона его выставляет, какие правила на сегодняшний день существуют относительно его оформления, в течение какого срока он должен быть выставлен, чем чревато нарушение сроков предоставления и какие изменения произошли в 2019 году. Срок выставления счета-фактуры не позднее 5 календарных дней со дня составления документов. О документах, порядке выставления счет фактуры читайте в статье. Скачивайте образец счет-фактуры.

Содержание

- Применяемые меры в случае нарушения сроков

- Нормативная база

- Что представляет собой счет-фактура?

- Предъявляемые к документу требования

- Сроки оформления документации

- Примерами подобных ситуаций служат такие:

- Главный вопрос: когда лучше оформлять счет-фактуру

- Кто обязан выставлять?

- Порядок оформления счетов-фактур

- Сроки предъявления

- Нюансы порядка выставления счетов фактур

- Когда «выписывается» электронный счет-фактура

- Последствия нарушения срока выставления счета-фактуры

- Особенности выставления счета-фактуры 2018

- Сроки выставления: общее правило

- Порядок и сроки выставления счетов-фактур в 2019 году

- Требования к оформлению

- Ответственность за нарушение сроков

- Каким числом оформлять документ

- Вопросы и ответы

Применяемые меры в случае нарушения сроков

Действующие юридические нормы не предусматривают применение какого-либо взыскания за несоблюдение сроков выставления счетов-фактур.

Тем не менее если подобное нарушение имело место быть, особенно на стыке фискального периода, то налоговая инспекция сумеет наказать поставщика за отсутствие данного документа. При этом размер штрафных санкций в случае однократного нарушения составит 10 000 рублей. В случае многократных нарушений сумма штрафа возрастет до 30 000 рублей.

Есть все основания утверждать, что заинтересован в предъявлении счета-фактуры заказчик, для которого данный документ составляется. В связи с этим заказчик всегда будет торопить поставщика с его оформлением.

Нормативная база

Чтобы точно установить срок предоставления счета фактуры по законодательству, следует обратиться к ряду нормативных документов. Помогут разобраться в вопросе:

- статья 6.1 (пункты 1 и 2) Налогового кодекса РФ;

- статья 168 пункт 3 НК РФ;

- письмо Министерства Финансов РФ №03-07-09/44 от 2 мая 2012 года;

- письмо российского Минфина № 07-05-06-142 от 25 июня 2008 года;

- письмо Минфина №03-07-11/41 от 17 февраля 2009 года.

Именно на основании этих законодательных актов можно разобраться со сроками и общим порядком выставления счетов-фактур.

Что представляет собой счет-фактура?

Для начала необходимо понять, что счет-фактура представляет собой юридическое основание, которое подтверждает факт реализации работ или оказания сервиса, а также какова их цена.

Указанная деловая бумага используется только для учета НДС. Формат данной фискальной бумаги оговорен строго.

Счет-фактура представляет собой ту самую бумагу, являющуюся основанием для того, чтобы заказчик работ или сервиса принял обозначенную исполнителем сумму НДС к вычету.

Пример счета-фактурыВ общем и целом, есть основания утверждать, что обозначенная форма выдается заказчику для того, чтобы:

- задокументировать факт оказания услуг либо выполнения работ;

- обосновать размер выплаченного налога на добавленную стоимость, что позволит после его засчитать.

Любому собственнику какой-либо недвижимости рано или поздно придется столкнуться с особенностями договора купли-продажи, или ДКП квартиры. Сегодня не все граждане четко понимают что собой представляет этот документ. ДКП на транспортное средство. Особенности оформления, обязательные пункты, дополнительная информация. Срок действия договора и возможность его расторжения. Читать подробнее

Предъявляемые к документу требования

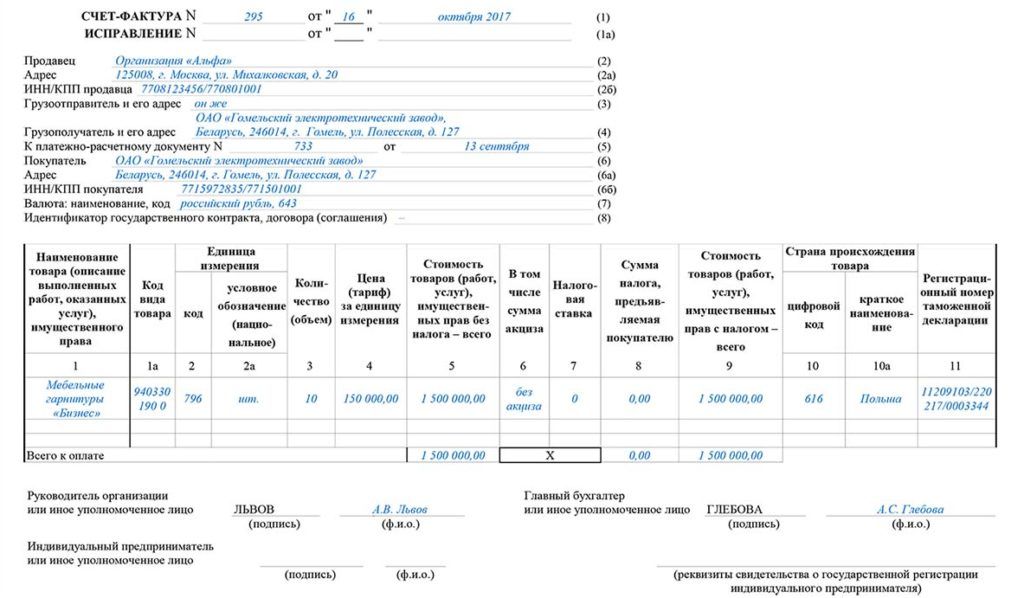

Требования пункта 5 статьи 169 ключевого фискального документа страны гласят о том, что счет-фактура, выставленная поставщиком при сбыте работ или услуг, обязательно должна содержать такие реквизиты, как:

- порядковый номер и дату формирования данной бумаги;

- название, локализацию и ИНН каждой из сторон (поставщика и заказчика);

- наименование и местоположение получателя и отправителя груза;

- номер финансового документа, если уплачены авансовые и иные платежи в счет будущих поступлений;

- название осуществленных работ и оказанных услуг вместе с указанием единицы их измерения;

- количество выполняемых работ и услуг;

- указание валюты, по которой будет осуществляться расчет;

- цена услуг либо работ за единицу согласно подписанному договору без налога. Если применяются цены, регулируемые государством, то сумму налога тоже следует обозначить;

- общая стоимость отгруженных товаров и услуг;

- размер акцизного налога, если речь идет о подакцизных товарах;

- ставка налога;

- размер НДС, предъявленный заказчику;

- страна происхождения работ либо услуг;

- номер таможенной декларации;

- код вида товара, соответствующий единой Товарной номенклатуре ВЭД.

Сроки оформления документации

Как гласит Налоговый кодекс, а точнее, его статьи, упомянутые выше, счет-фактура должна быть выставлена продавцом в течение пяти календарных дней с момента наступления события, обуславливающего ее необходимость. К числу таких событий относят:

- фактическую отгрузку товара покупателю;

- поступление аванса за товары/услуги;

- изменение стоимости уже отгруженных товаров.

Важно! Отсчет пяти календарных дней начинается с даты, следующей за днем наступления события.

Если поводом для составления документа стало событие другого типа, Налоговый кодекс не регламентирует сроки его составления.

Примерами подобных ситуаций служат такие:

- бесперебойное оказание услуг или продаж товаров, связанных с транспортировкой энергоносителей (свет, газ, нефть и т. д.);

- предоставление услуг по электросвязи;

- реализация пищевых продуктов, проходящая каждый день в многоразовых количествах.

В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим. Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Главный вопрос: когда лучше оформлять счет-фактуру

Главным вопросом, который возникает в связи со сроком, отведенным для выставления счета-фактуры, является вопрос соответствия этого срока и даты, указываемой в документе. Выбирать приходится, как правило, из двух вариантов:

- Счет-фактура оформляется той же датой, которой были оформлены отгрузочные документы или получен аванс. 5-дневный срок здесь нужен для того, чтобы его создать и подписать.

- Счет-фактура оформляется любой датой в пределах 5 суток, следующих за днем отгрузки или поступления аванса. То есть даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе. По отдельным документам в нем будут совпадать даты и итоговые суммы, при правильной организации порядка нумерации — еще и номера документов.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т. к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому. При этом в бухгалтерской программе счет-фактура автоматически по дате создания НДС попадет в книгу продаж другого квартала, и при ручной корректировке даты записи в книге программа может отказаться записывать туда документ, датированный более поздним сроком, чем квартал отгрузки.

- Удобными в работе окажутся авансовые счета-фактуры, дата которых будет совпадать с датой поступления денег.

- Дата корректировочного счета-фактуры совпадет с датой подписания соглашения об изменении количества или цены товара, что также облегчит работу с этими документами.

На необходимость совпадения дат документов, оформляемых при посреднической деятельности, указано в постановлении Правительства РФ от № 1137.

Оплата госпошлины через терминал Сбербанка - способ получения услуги без очередей и лишних затрат. Возможно проведение платежа наличным или по карте. Приготовьте паспорт, ИНН и реквизиты получателя. Оплата государственной пошлины требуется в том случае, если человек получает те или иные государственные услуги. В самом начале стоит перечислить определенную сумму на счет, а после – заниматься той или иной процедурой. Читать подробнее

Кто обязан выставлять?

Согласно положениям статьи 143 базового фискального документа страны, налогоплательщиками НДС признаны организации, ИП, а также лица, признанные плательщиками НДС, в связи с перемещением товаров через границу Таможенного союза.

Именно они обязаны предъявлять обозначенную бумагу. У потребителей, являющихся плательщиками НДС, именно данная бухгалтерская бумага выступает в качестве базы для вычета НДС, который ему предъявлен к оплате продавцом при покупке у него товаров и услуг.

Однако каждому следует понимать, что претендовать на применение вычета есть право лишь в том случае, если поставщик работ либо услуг, который считается плательщиком НДС, оформил ее надлежащим образом. Если же подготовленная и выставленная бумага будет содержать какие-то дефекты либо неточности, то заявить о претендентстве на вычет по ней будет несколько сложно.

Порядок оформления счетов-фактур

Согласно положениям Налогового кодекса, счета-фактуры выписываются отдельно на каждое событие. Однако, упомянутые выше письма Министерства Финансов разрешают выставление одного счета-фактуры на несколько событий сразу, при условии, что они произошли в один день. В качестве примера такого оформления можно привести один документ на несколько отгрузок товара в адрес одного и того же покупателя.

Последние два письма Минфина РФ регламентируют случаи, в которых отгрузка товара является непрерывной (например, поставка электроэнергии или газа по газопроводу). В таких ситуациях бухгалтерские документы могут выставляться один раз в месяц или в квартал. Естественно, в них должны содержаться данные об общем объеме поставок за выбранный продавцом период.

Сроки предъявления

Налоговый кодекс РФ в п.3 ст. 168 регламентирует срок выставления счет фактуры, который составляет 5 календарных суток с момента:

- получения частичного или полного расчета за выполнение работ, услуг, покупку продукции или наделения правами на имущество;

- выдачи продукции, оказания услуг, работ, наделения правами на имущество.

Причем пятидневный срок отсчитывается, начиная со дня, следующего за днем выдачи товаров, оказания услуг, работ, наделения имущественными правами. В ст. 6.1 НК РФ также оговаривается, что в случае, когда последние сутки рассчитанного срока приходятся на выходной или праздничный день, то момент окончания срока переносится на ближайший рабочий день, который следует за данным.

Существует возможность выставления счета фактуры продавцом единожды на весь реализованный товар по итогам месячного срока.

Здесь, правда, нужно учитывать, что такая привилегия дается предприятиям, которые работают в сферах производящих бесперебойные регулярные поставки одному контрагенту.

Нюансы порядка выставления счетов фактур

Нюансы порядка выставления счетов фактурПорядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было. То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Бывают случаи, иногда отгрузка проводится раньше, чем осуществлена проплата за нее, тогда встает вопрос: «Когда выставляется счет фактура?». В этой ситуации документ должен предъявляться на протяжении пяти календарных дней, которые отсчитываются с момента отгрузки продукции. Согласно п.3 ст. 168 НК РФ, не имеет значения день, в который перешло право собственности покупателю.

Что касается произведенных работ и услуг, то нельзя предъявить счет фактуру по услугам до того времени, пока они не будут оказаны. Но только не тогда, когда предприятие-покупатель проводит предварительную оплату за выполнение работ (услуг).

Аргументами, которые позволят предприятию-продавцу выставить счет фактуру до факта оказания услуг (в момент подписания договора) и при отсутствии авансового платежа является, те что у предприятий-поставщиков сроки предъявления данной документации не имеют принципиальных значений.

Когда «выписывается» электронный счет-фактура

Электронный счет-фактуру продавец должен выставить так же в 5-тидневный срок после отгрузки товара (выполнения работ, оказания услуг) или получения аванса. Конечно, при условии, что у продавца и покупателя есть договоренность об использовании электронных счетов-фактур.

Продавец должен оформить электронный счет-фактуру по утвержденному формату (утв. Приказом ФНС России от N ММВ-7-15/155@), подписать его усиленной квалифицированной электронной подписью руководителя организации и направить его покупателю по телекоммуникационным каналам связи (п. 2.4 Порядка и получения счетов-фактур в электронной форме, утв. Приказом Минфина России от N 174н, далее – Порядка). В ответ оператор электронного документооборота должен будет направить подтверждение, что файл к нему поступил. Тогда счет-фактура будет считаться выставленным (п. Порядка).

Последствия нарушения срока выставления счета-фактуры

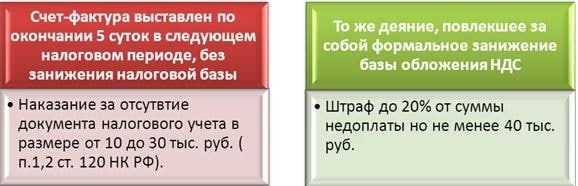

Наказания за нарушение срока выставления счета-фактуры действующим законодательством не предусмотрено (письмо Минфина России от № 03-07-11/41).

Однако если нарушен 5-дневный срок на стыке налоговых периодов, то ИФНС может попытаться наказать продавца за отсутствие счета-фактуры по пп. 1 и 2 ст. 120 НК РФ, начислив ему штраф от 10 000 (при однократном нарушении) до 30 000 руб. (при систематических нарушениях). Во избежание этого документ, оформляемый с опозданием, лучше делать с указанием в нем правильной даты, даже в ущерб последовательности нумерации. Если следствием выставления счета-фактуры в другом налоговом периоде будет занижение налоговой базы, то штраф может составить 20% от суммы неуплаченного налога, но не менее 40 000 руб. (п. 3 ст. 120 НК РФ). То есть до составления налоговой декларации необходимо сверить и увязать учетные цифры реализации и относящегося к ней налога с аналогичными данными книги продаж. Это позволит выявить недостающие документы и дооформить их до сдачи отчетности.

В своевременном получении счета-фактуры заинтересован покупатель, для которого он предназначен и который поторопит поставщика с его предоставлением. Однако у него также возможны споры с ИФНС из-за отказа в вычете в случаях, если счет-фактура выставлен:

- ранее срока наступления события;

- с нарушением 5-дневного срока.

Хотя указание в счете-фактуре даты, нарушающей установленные сроки ее выставления, не поименовано в перечне причин, делающих вычет невозможным (п. 2 ст. 169 НК РФ), и такой же позиции придерживаются суды (постановление ФАС Московского округа от № А40-142945/10-118-831), рекомендуем, во избежание споров, всегда указывать в счете-фактуре правильную дату.

О вопросах, возникающих в связи с применением ст. 169 НК РФ, читайте здесь.

Дифференцированный платеж по кредиту. Особенности, достоинства и недостатки. Расчет дифференцированного платежа. О досрочном погашении кредитного долга Читать подробнее

Особенности выставления счета-фактуры 2018

Как и до настоящего времени, в 2019 году предъявляет счет-фактуру исключительно плательщик НДС. Тем не менее документ получил некоторые изменения в текущем году:

- в шапке документа теперь есть графа «идентификатор государственного договора», заполнять которую следует, если есть соответствующая информация;

- в таблице бланка добавлен новый столбец, именуемый «код вида товара», заполнять который следует, если товар экспортируется в такие страны, как Армения, Белоруссия, Казахстан либо Киргизия;

- внесены некоторые изменения в название графы, где приводятся данные таможенной декларации. Теперь перед словом «номер» появилось слово «регистрационный»;

- где ставится подпись ИП, дополнено графой «иное уполномоченное лицо». Таким образом, заверять документ подписью теперь может другое лицо при наличии нотариально оформленной доверенности.

Сроки выставления: общее правило

Важность счета-фактуры обусловлена необходимостью наличия его оригинала при принятии к вычету НДС. Правила составления и выдачи счетов-фактур регламентированы Налоговым кодексом. В положениях п. 3 ст. 168 НК РФ указано, когда выставляется счет-фактура – на процедуру отводится 5 календарных дней. За точку отсчета принимается одно из событий:

- день фактически произведенной отгрузки товаров по накладной;

- дата принятия услуг по акту;

- произведен авансовый платеж.

С 1 октября 2019 года примеряется новая форма счета-фактуры и корректировочного счета-фактуры. Подробнее об этом см. «Изменения по НДС с 1 октября 2019 года».

Отличаются ли сроки оформления электронных и бумажных счетов?

Документ в печатном варианте составляется в 2 экземплярах:

- первый предназначается покупателю;

- второй должен оставаться у продавца (п. 6 Правил заполнения счета-фактуры).

По Правилам ведения книги продаж на предприятие, выписывающее счет-фактуру, возложена обязанность предварительной регистрации документа в книге продаж (п. 3 р. 2). Когда выписывается счет-фактура:

- либо после подтвержденной отгрузки материальных ценностей;

- либо после принятия заказчиком услуг/работ;

- либо после получения в рамках подписанного договора авансового платежа.

Подтверждением в первом случае выступает накладная, во втором – подписанные обеими сторонами акты, в третьем – выписка банка. В течение 5 дней (календарных) предприятие-поставщик должно оформить и направить в адрес своего контрагента счет-фактуру.

Для удобства учета рекомендуется выписывать счет-фактуру одной датой с актом или накладной. Особенно это актуально для операций в пограничных датах – на стыке кварталов. Правила оформления единого счета-фактуры разрешают объединять в одном документа операции по отгрузке нескольких партий товаров в разные дни. Главное условие – соблюдение 5-тидневного периода. Отсчет срока выставления документа ведется по дате накладной первой поставки материалов или первого из подписанных актов (Письмо Минфина, датированное г., № 03-07-09/140).

Для предоставления контрагенту электронного счета-фактуры необходимо письменное согласие покупателя. При электронном документообороте когда выставляется счет-фактура – до или после оплаты? После оплаты, если был произведен авансовый платеж, до оплаты в случае с отгрузкой товара.

Нюансы применения электронных счетов-фактур:

- Документ должен соответствовать формату, актуальному на день оформления и утвержденному на законодательном уровне (Приказ ФНС от № ММВ-7-15/[email protected]).

- Необходимо использовать электронную усиленную подпись директора компании.

- Счет будет признан выставленным после получения электронного подтверждения (п. Порядка, утвержденного Приказом Минфина от № 174н).

Порядок и сроки выставления счетов-фактур в 2019 году

Срок выставления счета-фактуры равен 5 календарным дням, отсчитываемым со дня, следующего за наступлением события, в связи с которым счет-фактура оформляется (пп. 1 и 2 ст. 6.1, п. 3 ст. 168 НК РФ), то есть:

- отгрузки;

- поступления аванса;

- изменения количества или цены отгруженных товаров.

Сроков для оформления счета-фактуры в других ситуациях, обязывающих к его составлению, НК РФ не устанавливает.

При этом по общему правилу счет-фактура выставляется по каждому событию отдельно, но допускается и составление одного документа на все отгрузки, произведенные в адрес одного покупателя в течение дня (письмо Минфина России от № 03-07-09/44). Если же отгрузка является непрерывной (энергоресурсы, аренда), то счет-фактура, так же, как и отгрузочный документ, может быть оформлен один за месяц или квартал (письма Минфина России от № 07-05-06/142 и от № 03-07-11/41).

В первых двух случаях (при отгрузке и авансе) составляют обычный счет-фактуру, а в третьем случае (при изменении количества или цены) — корректировочный.

Подробнее о назначении корректировочного счета-фактуры читайте в материале «Что такое корректировочный счет-фактура и когда он нужен?».

Если последним днем 5-дневного срока оказывается выходной день, то его окончание переносится на следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

О том, как изменились требования к форме и правилам заполнения счета-фактуры с , читайте в материале «Новый счет-фактура с : скачать бланк».

Требования к оформлению

Выставление счетов фактур подразумевает наличие обязательной информации в документе:

- наименований и реквизитов обоих контрагентов сделки;

- перечень выданной продукции или оказанных услуг;

- наличие цены на каждое наименование;

- общая стоимость;

- ставка и сумма налогообложения.

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Счет фактуры могут выставляться как в бумажном виде, так и в электронном. Получается, что предприятия имеют право выставлять данные документы в электронном виде, но только с взаимного согласия обеих сторон договора. Здесь еще соблюдается условие, что существует совместимое техническое оборудование для принятия и обработки счетов фактур, которые отвечают установленному формату и порядку.

Ответственность за нарушение сроков

В законодательстве РФ не предусматривается ответственность за нарушение сроков выставления счета фактуры. Только у организации существует вероятность получить штраф за отсутствие данных документов. Этот вопрос регулируется ст. 120 Налогового кодекса РФ.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами. То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Кто выбирает такой способ иммиграции в США, в чем опасность пересечения мексиканской границы и почему стоит подыскать другие варианты для переезда в Америку Читать подробнее

Каким числом оформлять документ

Обычно за вопросом — в какой срок выставляется счет фактура, следует вопрос соответствия срока оформления этого документа и указанной в нем даты. Здесь возможны два варианта:

- оформление счета-фактуры производится в тот же день, что и прочих документов на отгрузку (получение аванса и т. д.);

- фактуру оформляют в пятидневный срок, при этом проставляют в документе фактическую дату его создания.

В первом случае период в пять дней требуется именно для того, чтобы оформить и подписать счет-фактуру у покупателя. Даты бумаг, ставших основанием для создания счета-фактуры, и самого этого документа будут совпадать.

Использование второго варианта приводит к тому, что фактура и документы, на основании которых она создана, будут оформлены в разные дни. Это в итоге может привести к путанице в документообороте как минимум по причине несовпадения нумерации бумаг. Кроме того, если отгрузка товара происходила на стыке налоговых периодов, велика вероятность того, что относящийся к ней счет-фактура будет выписан уже в новом периоде. Это, в свою очередь, затруднит учет НДС. Поэтому опытные бухгалтеры используют данный вариант только в крайних случаях, если иное невозможно.

Важно! Если предприниматель осуществляет посредническую деятельность, даты документов, предоставляемых им покупателю по каждому из событий, должны совпадать. Это оговаривается в Постановлении № 1137 Правительства РФ, принятом 26 декабря 2011 года.

Вопросы и ответы

конец квартала . услуги оказаны 28.06.Мы должны выставить фактуру в течении 5 дней.Выставили фактуру 1.07.Заказчик требует чтоб мы выставили 28.06. т.к в заявке -договоре сказано что документы должны быть выставлены датой разгрузки автомобиля и с учетом закона о бухг. учете № 402-Ф3 от 06.12.11

Можем ли мы настаивать, чтоб фактуру выставить 1.07

Порядок выставления счетов-фактур регулируется налоговым законодательством, поэтому ссылка на Закон № 402-ФЗ не актуальна. Счет-фактуру необходимо выставить заказчику не позднее пяти календарных дней с того дня, когда услуги фактически были оказаны (п. 3 ст. 168 НК РФ).

Вместе с тем, стоит сказать, что в то время как для организации-поставщика срок выставления счетов-фактур не имеет принципиального значения, наличие счета-фактуры для покупателя является обязательным условием для применения вычета по НДС. И поскольку дата оказания услуг приходится на окончание 2-го квартала, Вашему заказчику может быть важно отразить вычет по НДС именно в декларации за этот квартал.

Однако здесь следует отметить, что если счет-фактура выставлен после окончания отчетного квартала, но до установленного срока подачи декларации за этот квартал, то это не лишает покупателя права заявить вычет в декларации за 2-й квартал (абз. 2 п. 1.1 ст. 172 НК РФ). Кроме того, даже при выполнении всех условий для принятия НДС к вычету во 2-м квартале (в т.ч. выставления счета-фактуры вторым кварталом) с 2015 года разрешено переносить вычет по НДС на следующие налоговые периоды без каких-либо последствий (абз. 1 п. 1.1 ст. 172 НК РФ).

Таким образом, обоснованных требований по выставлению счета-фактуры датой фактического оказания услуг (датой акта об оказании услуг) у Вашего заказчика нет. Однако для сохранения благоприятных деловых отношений и продолжения сотрудничества с контрагентом целесообразнее, в Вашем случае, пойти на уступки и перевыставить счет-фактуру 28-м числом. Либо обоснованно (со всеми ссылками) изложить письменно на имя директора свою позицию.

Уточните пожалуйста, каковы сроки выставления счет-фактур, можно ли считать акт выполненных работ - подтверждением для выполненных работ и какие имеются последствия, если счет-фактура выставлена со стороны исполнителя позже на один день, нежели сказано в законодательстве и какие это будет иметь последствия для обеих сторон?

Заранее

Счет-фактура выставляется не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг) (п.3. ст.168 НК РФ).

Безусловно Акт выполненных работ подтверждает их выполнение. А вот далее не понятен вопрос — на один день позже, чем что?

Вообще налоговики уже давали разъяснения, что даже если Ваш партнер нарушил пятидневный срок выставления счета-фактуры, это не является основанием для отказа в вычете НДС

В акте оказанных услуг указан период оказания услуг - июль 2017 года в описании услуги, но акт датирован 02 августа 2017 года. Возможно ли такое?

Николай. Да, это вполне обычная ситуация. Акт является документом, подтверждающим то, что услуги были оказаны надлежащего качества в установленный срок, и в нем указывается период оказания услуг, который фактически уже завершен. Акт — подтверждение факта оказания услуг по договору и составляется он именно после того, как услуги уже оказаны. С уважением, Татьяна.

по путевому листу доставка груза осуществлена 20 марта, можно ли выставить акт выполненных работ и счет-фактуру в апреле?

Вы оказываете услуги или реализуете товары?

подскажите, пожалуйста, правомерны ли действия Заказчика, если он не принимает счета к оплате, по причине того, что документы поступили к нему в октябре, а выставлены от 30 сентября. Заказчик требует исправить дату выставления на октябрь, но мы уже сдали НДС и совсем нет желания корректировать.

Счета-фактуры выставляются в течении 5 дней с момента отгрузки (п.3. ст 168 НК РФ), т.е. Вы действуете в соответствии с законодательством. Оснований для отказа в принятии счета и соответственно в оплате у них нет.

По договору с поставщиком я продаю ему товар, отгрузка со склада которого производится сегодня, а переход права собственности в момент получения поставщиком (через 2 месяца например). Я на ОСНО, существует ли у меня выбор когда выставлять счет-фактуру- в момент отгрузки или при переходе права собственности? В случае выставления счета-фактуры в момент отгрузки (сегодня) считается ли что произошла реализация и соответственно я должна признать выручку в этом периоде( для налога на прибыль) или я все-таки могу использовать 45 счет и признать выручку в следующем периоде (через 2 месяца)? Заранее

существует ли у меня выбор когда выставлять счет-фактуру- в момент отгрузки или при переходе права собственности?

Любовь

Нет, не существует.

Согласно п. 1 ст. 167 НК РФ налоговая база определяется на день отгрузки (передачи) товаров (работ, услуг).

Переход права собственности значения для НДС не имеет.

Следовательно, после отгрузки Вы все еще остаетесь собственником товара.Несмотря на то что фактически переход права собственности не состоялся, Вы обязаны определить налоговую базу, исчислить НДС и выставить счет-фактуру. Ведь отгрузка уже имела место. Аналогичные разъяснения даны в Письме Минфина России от 09.02.2011 N 07-02-06/14, от 08.09.2010 N 03-07-11/379.

В случае выставления счета-фактуры в момент отгрузки (сегодня) считается ли что произошла реализация и соответственно я должна признать выручку в этом периоде( для налога на прибыль) или я все-таки могу использовать 45 счет и признать выручку в следующем периоде (через 2 месяца)

Любовь

НДС и налог на прибыль — разные налоги. То что Вы выставили счет-фактуру раньше перехода права собственности не влияет на Ваши обязательства по уплате налога на прибыль. Поэтому НДС Вы начисляете на момент отгрузки, а доход по налогу на прибыль признаете на дату перехода права собственности.

у нас енвд и осно. В первом квартале 2015 года приобрели товар для реализации в рознице (ЕНВД), соответственно получили счет-фактуру и накладную, вычет по ндс по этой закупке не получали, в декларации по ндс эту фактуру не указывали. Во 2-ом квартале 2015 года продали этот товар по безналичному расчету (ОСНО) с выставлением фактуры и накладной. Вопрос: в декларации за какой период необходимо указать ранее полученный счет-фактуру ? В доплистах к декларации за 1-ый квартал или в декларации за 2-ой квартал по дате перевода товара из розницы (ЕНВД) в подразделение на ОСНО?

Анна,

Для принятия НДС к вычету необходимо соблюдение 4 условий одновременно, установленные п. 2 ст. 171, п. 1 ст. 172 НК РФ:

- Налог (НДС) предъявлен продавцом.Товар приобретен для облагаемых НДС операций.Приобретенный товар принят на учет.Получены, надлежащим образом, оформленные счет-фактуры.

полученный счет-фактуру? В доплистах к декларации за 1-ый квартал или в декларации за 2-ой квартал по дате перевода товара из розницы (ЕНВД) в подразделение на ОСНО?

По общему правилу предъявить НДС к возмещению из бюджета организация вправе в том квартале, когда были выполнены все остальные обязательные условия для вычета (п. 1 ст. 172 НК РФ).

В вашем случае условие, необходимое для вычета (принятие товаров на учет), выполнено только во 2 квартале 2015 г. Значит, заявить о вычете предъявленной суммы НДС организация вправе не раньше, чем в декларации за 2 квартал 2015 г.

В тоже время в пункте 27 Постановления Пленума ВАС РФ от 30.05.2014 № 33

указано, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов.

Поскольку указанной нормой не предусмотрено иное, налоговые вычеты могут быть отражены налогоплательщиком в налоговой декларации за любой из входящих в соответствующий трехлетний срок налоговых периодов.

При этом правило пункта 2 статьи 173 Кодекса о трехлетнем сроке подачи налоговой декларации должно быть соблюдено налогоплательщиком и в случае включения им налоговых вычетов в подаваемую уточненную налоговую декларацию.

Трехлетний срок отсчитывается с момента, когда товар был оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 10 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

Во 2-ом квартале 2015 года продали этот товар по безналичному расчету (ОСНО) с выставлением фактуры и накладной.С учетом вышеизложенного НК РФ не связывает реализацию товара и предъявление вычета по НДС в одном налоговом периоде.

Полагаю, нецелесообразно подавать в ИФНС уточненную декларацию по НДС за 2 квартал 2015 г., чтобы лишний раз не привлекать к себе внимание. Воспользоваться правом на вычет по НДС вы можете в течение 3 лет, отразив в книге покупок за соответствующий период.

Источники

Использованные источники информации.

- https://zapusti.biz/baza/poryadok-i-srok-vystavleniya-scheta-faktury

- https://znaemdengi.ru/terminologiya/srok-predostavlenija-scheta-faktury-po-zakonodatelstvu.html

- http://besplatniy-urist.ru/blanks/torgovie/poryadok-vystavleniya-scheta-faktury.html

- https://nalog-nalog.ru/nds/schetfaktura/kakoj_srok_vystavleniya_scheta-faktury_prodavcom/

- https://glavkniga.ru/situations/k505024

- https://buhguru.com/buhgalteria/nds/kogda-vystavlyayut-schet-fakturu.html

Также интересно

Комментарии (0)

Поделитесь своим мнением о статье.

Ещё никто не оставил комментария, вы будете первым.